finase przedsiŕbiorstw

<#. es.

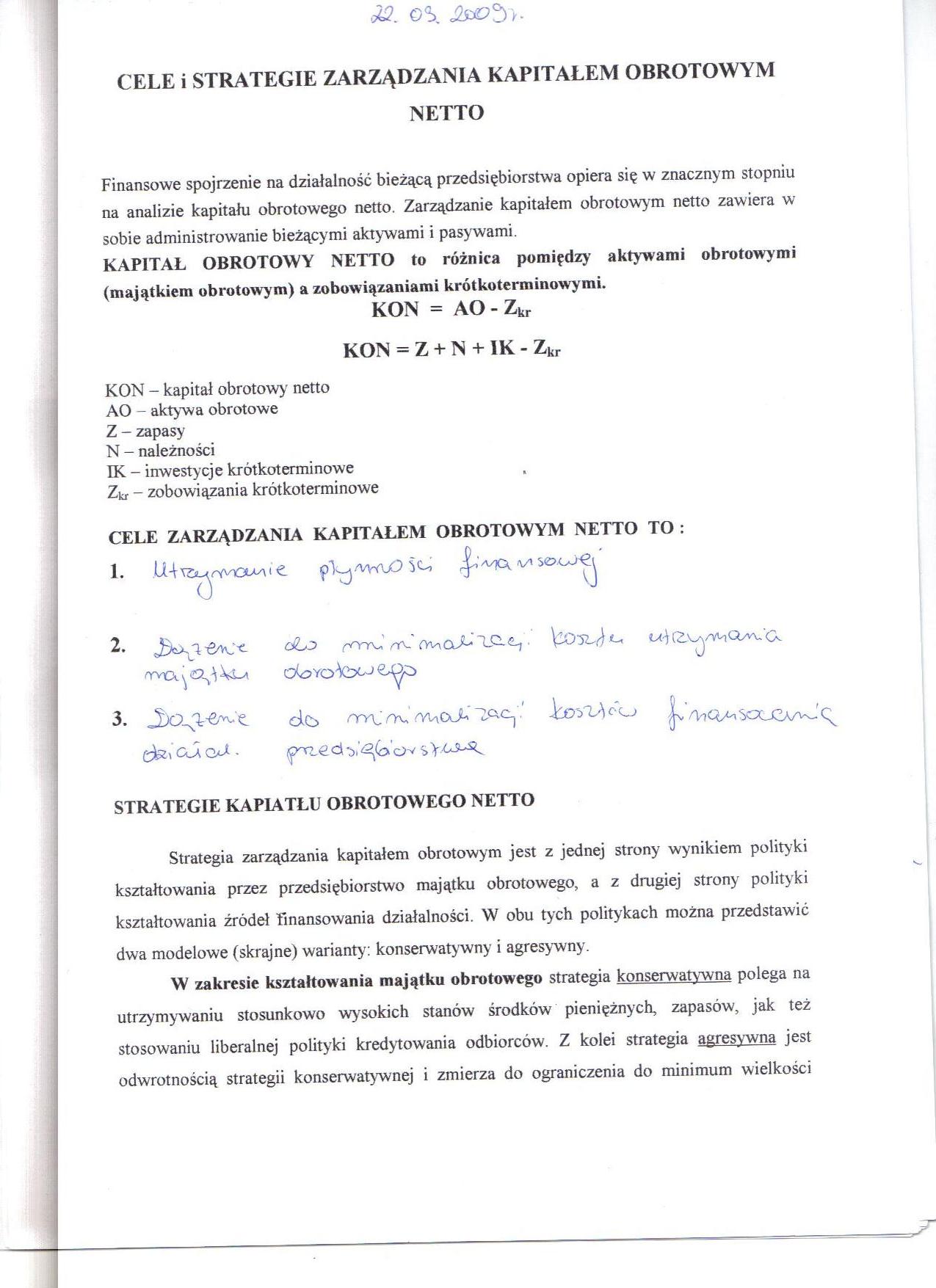

CELE i STRATEGIE ZARZĄDZANIA KAPITAŁEM OBROTOWYM

NETTO

Finansowe spojrzenie na działalność bieżącą przedsiębiorstwa opiera się w znacznym stopniu na analizie kapitału obrotowego netto. Zarządzanie kapitałem obrotowym netto zawiera w sobie administrowanie bieżącymi aktywami i pasywami.

KAPITAŁ OBROTOWY NETTO to różnica pomiędzy aktywami obrotowymi (majątkiem obrotowym) a zobowiązaniami krótkoterminowymi.

KON = AO - Zkr KON = Z + N + IK - Zkr

KON - kapitał obrotowy' netto AO - aktywa obrotowe Z - zapasy N - należności

IK - inwestycje krótkoterminowe Z^ - zobowiązania krótkoterminowe

CELE ZARZĄDZANIA KAPITAŁEM OBROTOWYM NETTO TO :

|

1. |

U4yzuywyuA i e Sc, sou>€j | ||

|

2. |

dLo cr^<^ nrv tWv oS-* IAł, | ||

|

'TVXX ^ | |||

|

3. |

dc> orn; MaoJ* Tftc-j . |

bovV\ | |

|

cfe, oSk • | |||

STRATEGIE KAPIATŁU OBROTOWEGO NETTO

Strategia zarządzania kapitałem obrotowym jest z jednej strony wynikiem polityki kształtowania przez przedsiębiorstwo majątku obrotowego, a z drugiej strony polityki kształtowania źródeł finansowania działalności. W obu tych politykach można przedstawić dwa modelowe (skrajne) warianty: konserwatywny i agresywny.

W zakresie kształtowania majątku obrotowego strategia konserwatywna polega na utrzymywaniu stosunkowo wysokich stanów środków pieniężnych, zapasów, jak też stosowaniu liberalnej polityki kredytowania odbiorców. Z kolei strategia agresywna jest odwrotnością strategii konserwatywnej i zmierza do ograniczenia do minimum wielkości

Wyszukiwarka

Podobne podstrony:

• W celu OPTYMALIZAGI strategii zarządzania kapitałem obrotowym powinno się

Finanse p stwa Wypych)8 299 Zarządzanie kapitałem obrotowym Ze względu na potrzebę płynności, w któr

Finanse p stwa Wypych02 303 Zarządzanie kapitałem obrotowym Tablica 8.2. Strategie finansowania kapi

ZARZĄDZANIE KAPITAŁEM OBROTOWYM W PRZEDSIĘBIORSTWIE GRZEGORZ ZIMON r^eOKWu

1. WSTĘP Decyzje krótkoterminowe dotyczą głównie zarządzania kapitałem obrotowym przedsiębiorstwa,

Obraz (29) 2 Zarządzanie kapitałem obrotowym 2 rodzaje finansowania przedsiębiorstwa: 1)finansowanie

Finanse p stwa Wypych(2 283 Zarządzanie kapitałem obrotowym Rysunek 8.1. Kapitał obrotowy netto Ma

Finanse p stwa Wypych(6 287 Zarządzanie kapitałem obrotowym - technologicznym, -

Finanse p stwa Wypych(8 289 Zarządzanie kapitałem obrotowym tej grupie trzy rodzaje następujących ko

Finanse p stwa Wypych)0 291 Zarządzanie kapitałem obrotowym terytorialnego zasięgu rynków ich zbytu,

Finanse p stwa Wypych)2 293 Zarządzanie kapitałem obrotowym Rysunek 8.7. Dwuskładnikowy model zapasó

więcej podobnych podstron