Image 105

PM„

I

MAKSYMALIZACJA ZYSKU W KRÓTKIM OKRESIE CZASI

Celem producenta jest wybór takiego poziomu produkcji, który maksymalizuj! zysk z podjętej działalności produkcyjnej. Zysk przedsiębiorstwa możemy zdefiniować jako różnicę między przychodem całkowitym (PC) i kosztem całkowitym (KC). Porównując przychód całkowity z kosztem całkowitym dla każdego poziomu produkcji można określić dla jakiej wielkości produkcji zysk osiąga wielkość maksymalną.

Zysk przedsiębiorstwa jest kategorią ekonomiczną. Oznacza to, że w rachui ku efektywności nakładów na wybraną działalność produkcyjną uwzględniamy koszty alternatywne, czyli utratę korzyści z zainwestowania posiadanych środków w innego rodzaju działalność gospodarczą.

W warunkach doskonałej konkurencji przedsiębiorstwo akceptuje cenę sprzedaży swojego produktu jako wielkość daną, ukształtowaną na rynku. Równocześnie koszty produkcji wynikają z przyjętej technologii produkcji. Zmiany zysku przedsiębiorstwa rozpatrzymy w oparciu o przykład liczbowy, w którym uwzględnimy trzy różne ceny rynkowe produktu przedsiębiorstwa: P, = 600 P, = 400 zł oraz P, = 300 zł.

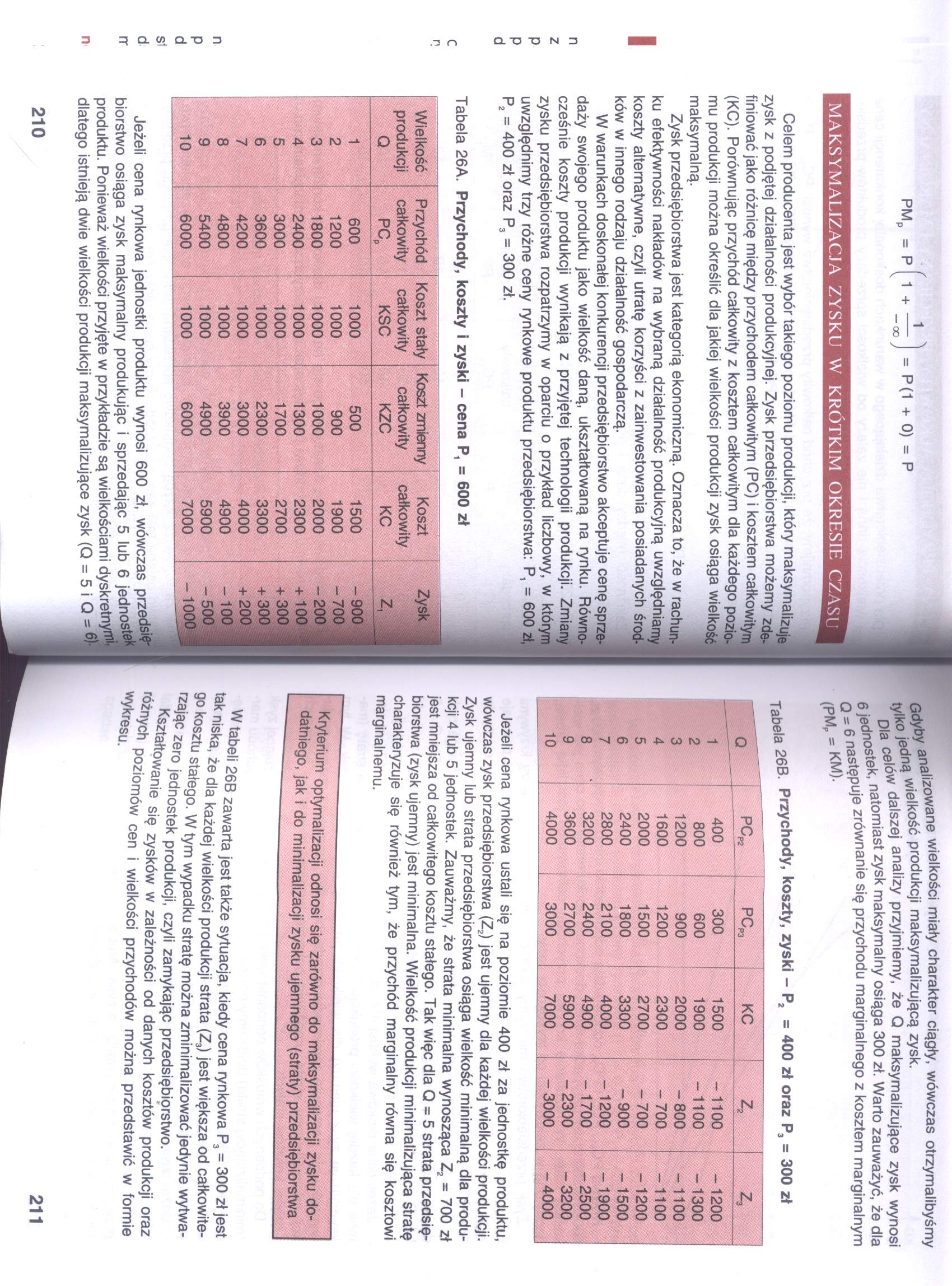

Tabela 26A. Przychody, koszty i zyski - cena P, = 600 zł

|

Wielkość produkcji Q |

Przychód całkowity PC, |

Koszt stały całkowity KSC |

Koszt zmienny całkowity KZC |

Koszt całkowity KC |

Zysk | z, 3 |

|

1 |

600 |

1000 |

500 |

1500 |

- 900 ; |

|

2 |

1200 |

1000 |

900 |

1900 |

- 700 i |

|

3 |

1800 |

1000 |

1000 |

2000 |

-200 1 |

|

4 |

2400 |

1000 |

1300 |

2300 |

+ 100 A |

|

5 |

3000 |

1000 |

1700 |

2700 |

+ 300 1 |

|

6 |

3600 |

1000 |

2300 |

3300 |

+ 300 1 |

|

7 |

4200 |

1000 |

3000 |

4000 |

+ 200 1 |

|

8 |

4800 |

1000 |

3900 |

4900 |

-100 1 |

|

9 |

5400 |

1000 |

4900 |

5900 |

- 500 I |

|

10 |

6000 |

1000 |

6000 |

7000 |

-1000 |

o. w O. -O

Jeżeli cena rynkowa jednostki produktu wynosi 600 zł, wówczas przedsiębiorstwo osiąga zysk maksymalny produkując i sprzedając 5 lub 6 jedno” produktu. Ponieważ wielkości przyjęte w przykładzie są wielkościami dyskretny dlatego istnieją dwie wielkości produkcji maksymalizujące zysk (Q = 5 i Q = ®

lizowane wielkości miały charakter ciągły, wówczas otrzymalibyśmy Gdyby Ta wielkość produkcji maksymalizującą zysk.

tylko jednąw dalszej analizy przyjmiemy, że Q maksymalizujące zysk wynosi D|a 06 k natomiast zysk maksymalny osiąga 300 zł. Warto zauważyć, że dla 6 ^ednnastęPuje zrównanie się przychodu marginalnego z kosztem marginalnym

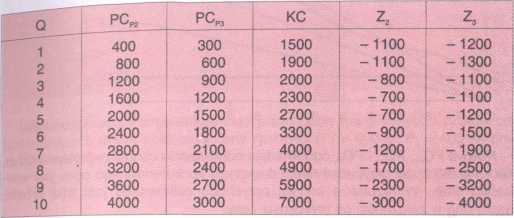

Tabela 26B. Przychody, koszty, zyski - P, = 400 zł oraz P, = 300 zł

Jeżeli cena rynkowa ustali się na poziomie 400 zł za jednostkę produktu, wówczas zysk przedsiębiorstwa (Z2) jest ujemny dla każdej wielkości produkcji. Zysk ujemny lub strata przedsiębiorstwa osiąga wielkość minimalną dla produkcji 4 lub 5 jednostek. Zauważmy, że strata minimalna wynosząca Z2 * 700 zł jest mniejsza od całkowitego kosztu stałego. Tak więc dla Q = 5 strata przedsiębiorstwa (zysk ujemny) jest minimalna. Wielkość produkcji minimalizująca stratę charakteryzuje się również tym, że przychód marginalny równa się kosztowi marginalnemu.

Kryterium optymalizacji odnosi się zarówno do maksymalizacji zysku dodatniego, jak i do minimalizacji zysku ujemnego (straty) przedsiębiorstwa

tak kbel' 26B 2awarta Jest także sytuacja, kiedy cena rynkowa P3 = 300 zł jest g0 ^ a’ ze dla każdej wielkości produkcji strata (Z?) jest większa od całkowitego! SZ U Stałe9°- w tym wypadku stratę można zminimalizować jedynie wytwa-zaro jednostek produkcji, czyli zamykając przedsiębięrstwo. różnvch °Wan'e Si^ zysków w zależności od danych kosztów produkcji oraz Wykresu POziom°w cen ■ wielkości przychodów można przedstawić w formie

211

Wyszukiwarka

Podobne podstrony:

skanuj0606 Rozdział 8 fpvniających produkcję i sprzedaż zysku w krótkim okresie, w przypadku SB

Image 117 li Wielkość produkcji maksymalizująca zysk (Qe) wyznacza punkt równowagi monopolu w krótki

72946 Image 83 7. W krótkim okresie czasu produkcja podlega działaniu prawa

Slajd29 (5) Równowaga w krótkim okresie Zysk nadzwyczajny TR>TC Q •Podstawowy cel działania: maks

Image 120 Cena Pe umożliwiająca maksymalizację zysku przedsiębiorstwa monopolki stycznego okazuje si

Image 145 w tym wypadku maksymalizacja zysku osiąganego z zakupionych i zastosowanych czynników prod

Image 83 7. W krótkim okresie czasu produkcja podlega działaniu prawa malejących p

Image 94 Ponieważ dla tej wielkości zakładu rozmiary kapitału w krótkim okresie są dane i wynoszą K,

image 105 Synteza szyku Dolph-Czebyszewa 105 • postać analityczna charakterystyki

SP?633 (2) •4 U Hi* x) mld 9 " Restrykcyjna polityka fiskalna w krótkim okresie spowoduje: a w

krótkim okresie znacznie się różnić mimo, iż w przedsiębiorstwie nie wydarzyło się „nic

więcej podobnych podstron