lastscan98

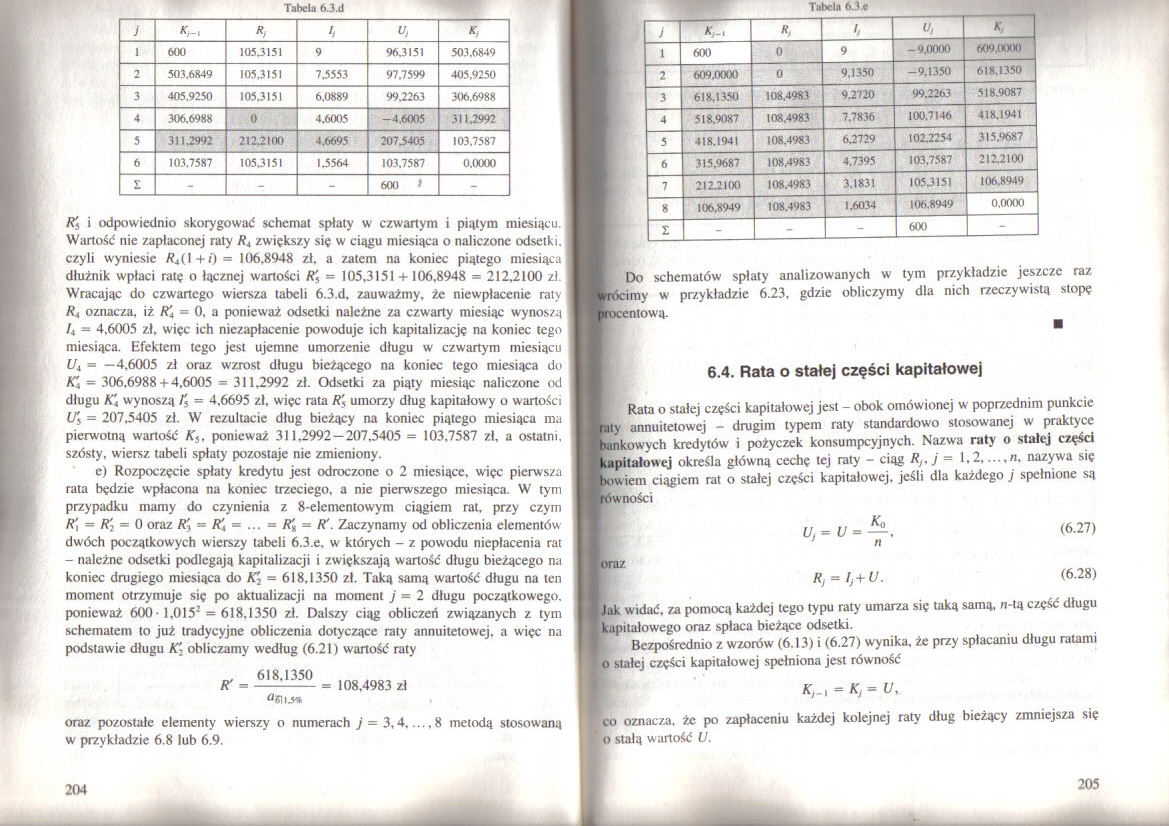

Tabela 6.3.d

Tabela 6.3.d

|

j |

'/ |

u> |

Kj | ||

|

l |

600 |

105,3151 |

9 |

96.3151 |

503,6849 |

|

2 |

503.6849 |

105.3151 |

7.5553 |

97,7599 |

405.9250 |

|

3 |

405.9250 |

105.3151 |

6.0889 |

99.2263 |

306.6988 |

|

4 |

306.6988 |

0 |

4.6005 |

-4.6005 |

311.2992 |

|

5 |

311.2992 |

212.2100 |

4.6695 |

207.5405 |

103.7587 |

|

6 |

103.7587 |

105.3151 |

1.5564 |

103.7587 |

0.0000 |

|

S |

- |

- |

- |

600 1 |

- |

R^ i odpowiednio skorygować schemat spłaty w czwartym i piątym miesiącu. Wartość nie zapłaconej raty R4 zwiększy się w ciągu miesiąca o naliczone odsetki, czyli wyniesie /?4(I+0 = 106.8948 zł. a zatem na koniec piątego miesiąca dłużnik wpłaci ratę o łącznej wartości R^ = 105.3151 +106.8948 = 212.2100 zł. Wracając do czwartego wiersza tabeli 6.3.d, zauw'ażmy, że niewpłacenie raty R4 oznacza, iż R'4 = 0. a ponieważ odsetki należne za czwarty miesiąc wynoszą I4 — 4.6005 zł. więc ich niezapłacenie powoduje ich kapitalizację na koniec tego miesiąca. Efektem tego jest ujemne umorzenie długu w czwartym miesiącu U4 = —4,6005 zł oraz wzrost długu bieżącego na koniec tego miesiąca do K\ = 306.6988 + 4.6005 = 311.2992 zł. Odsetki za piąty miesiąc naliczone od długu K\ wynoszą I'5 = 4,6695 zł. więc rata /?'s umorzy dług kapitałowy o wartości CĄ = 207,5405 zł. W rezultacie dług bieżący na koniec piątego miesiąca ma pierwotną wartość K5, ponieważ 311,2992 — 207,5405 = 103,7587 zł, a ostatni, szósty, wiersz tabeli spłaty pozostaje nie zmieniony.

e) Rozpoczęcie spłaty kredytu jest odroczone o 2 miesiące, więc pierwsza rata będzie wpłacona na koniec trzeciego, a nie pierwszego miesiąca. W tym przypadku mamy do czynienia z 8-elementowym ciągiem rat, przy czym R'\ = R': = 0 oraz R\ = R,4 = ... = R'H = R'. Zaczynamy od obliczenia elementów dwóch początkowych wierszy tabeli 6.3.e. w których - z powodu niepłacenia rat - należne odsetki podlegają kapitalizacji i zwiększają wartość długu bieżącego na koniec drugiego miesiąca do K'2 = 618,1350 zł. Taką samą wartość długu na ten moment otrzymuje się po aktualizacji na moment j = 2 długu początkowego, ponieważ 600- 1.0152 = 618.1350 zł. Dalszy ciąg obliczeń związanych z tym schematem to już tradycyjne obliczenia dotyczące raty annuitetowej. a więc na podstawie długu fC2 obliczamy według (6.21) wartość raty

108.4983 zł

618.1350

oraz pozostałe elementy wierszy o numerach j = 3,4....,8 metodą stosowaną w przykładzie 6.8 lub 6.9.

|

i |

*, |

'/ |

u, |

K | |

|

i |

600 |

0 |

9 |

-9.0000 |

609,0000 |

|

2 |

609.0000 |

0 |

9.1350 |

-9,1350 |

618.1350 |

|

3 |

618.1350 |

108.4983 |

9.2720 |

99.2263 |

518.9087 |

|

4 |

518.9087 |

108.4983 |

7.7836 |

100.7146 |

418.1941 |

|

5 |

418.1941 |

108.4983 |

6.2729 |

102.2254 |

315.9687 |

|

6 |

315.9687 |

108.4983 |

4.7395 |

103.7587 |

212.2100 |

|

7 |

212.2100 |

108.4983 |

3.1831 |

105.3151 |

106.8949 |

|

8 |

106.8949 |

108.4983 |

1.6034 |

106.8949 |

0.0000 |

|

I |

- |

600 |

- |

Do schematów spłaty analizowanych w tym przykładzie jeszcze raz imy w przykładzie 6.23. gdzie obliczymy dla nich rzeczywistą stopę ntową.

6.4. Rata o stałej części kapitałowej

Rata o stałej części kapitałowej jest - obok omówionej w poprzednim punkcie ty annuitetowej - drugim typem raty standardowo stosowanej w praktyce owych kredytów i pożyczek konsumpcyjnych. Nazwa raty o stałej części

pitałowej określa główną cechę tej raty - ciąg /?,. j = 1.2.....n, nazywa się

wiem ciągiem rat o stałej części kapitałowej, jeśli dla każdego j spełnione są ści

{/, = {/ = —. (6.27)

J n

Rj = lj + U. (6.28)

Jak widać, za pomocą każdej tego typu raty umarza się taką samą, n-tą część długu itałowego oraz spłaca bieżące odsetki.

Bezpośrednio z wzorów (6.13) i (6.27) wynika, że przy spłacaniu długu ratami o stałej części kapitałowej spełniona jest równość

Kj_t = Kj= U.

co oznacza, żc po zapłaceniu każdej kolejnej raty dług bieżący zmniejsza się o stałą wartość U.

205

Wyszukiwarka

Podobne podstrony:

lastscan24 Tabela 2.1 Numer oferty Wartość nominalna zakupu (w min zł) Cena za 10 tys. zł wartości

lastscan25 Tabela 2.2 Tabela 2.2 Numer oferty Oferta zakupu Cena jednego bonu (w zł) Dyskonto dla

26041 LastScan14 (5) Tabela 6.1. Przykłady dobom form i metod

45205 LastScan27 (4) Światowa produkcja zbóż a użycie nawozów mineralnych Tabela 2

lastscan3 (10) TABELA 2.3 Masa cząsteczkowa i umiejscowienie (w komórkach lub w osoczu krwi) barwnik

LastScan3 (7) Załącznik 2Dane techniczne akustycznego wzmacniacza mocy z układem scalonym TDA1554Q T

40277 LastScan1 KWASY TŁUSZCZOWE Tabela 1. Nazwy i wzory niektórych występujących powszechnie kwasów

40507 LastScan15 (10) Stan oczyszczania ścieków odprowadzanych Tabela 2.4 do wód w

65744 LastScan21 (5) Formy i czynniki degradacji gleb Tabela 2.7 Rodzaje Formy d

więcej podobnych podstron