scanC8

pozabilansowa ma charakter uproszczony, a jej konta funkcjonują według zasady pojedynczego zapisu - nie korespondują z innymi kontami. Dane kont pozabilansowych mają charakter informacyjny i uzupełniający. Składnikami objętymi ewidencją pozabilansową są np. środki trwałe przeznaczone do likwidacji, zobowiązania i należności warunkowe, obce zapasy i itp.

2.3. Charakterystyka funkcjonowania kont wynikowych

Konta wynikowe służą do ewidencji operacji wynikowych, tj. operacji związanych z osiąganiem zysku lub ponoszeniem straty. W zależności od charakteru przedmiotu ewidencji wyróżnia się trzy rodzaje kont wynikowych: konta kosztów, konta przychodów oraz konto wyniku finansowego.

Konta wynikowe charakteryzują się tym, że:

• nie posiadają sald początkowych, a ich otwarcie następuje poprzez zaksięgowanie pierwszej operacji gospodarczej dotyczącej danego zagadnienia,

• nie posiadają również sald końcowych, ponieważ na koniec okresu sprawozdawczego następuje ich całkowite rozliczenie poprzez przeniesienie kosztów i strat nadzwyczajnych oraz przychodów i zysków nadzwyczajnych na konto wynik finansowy.

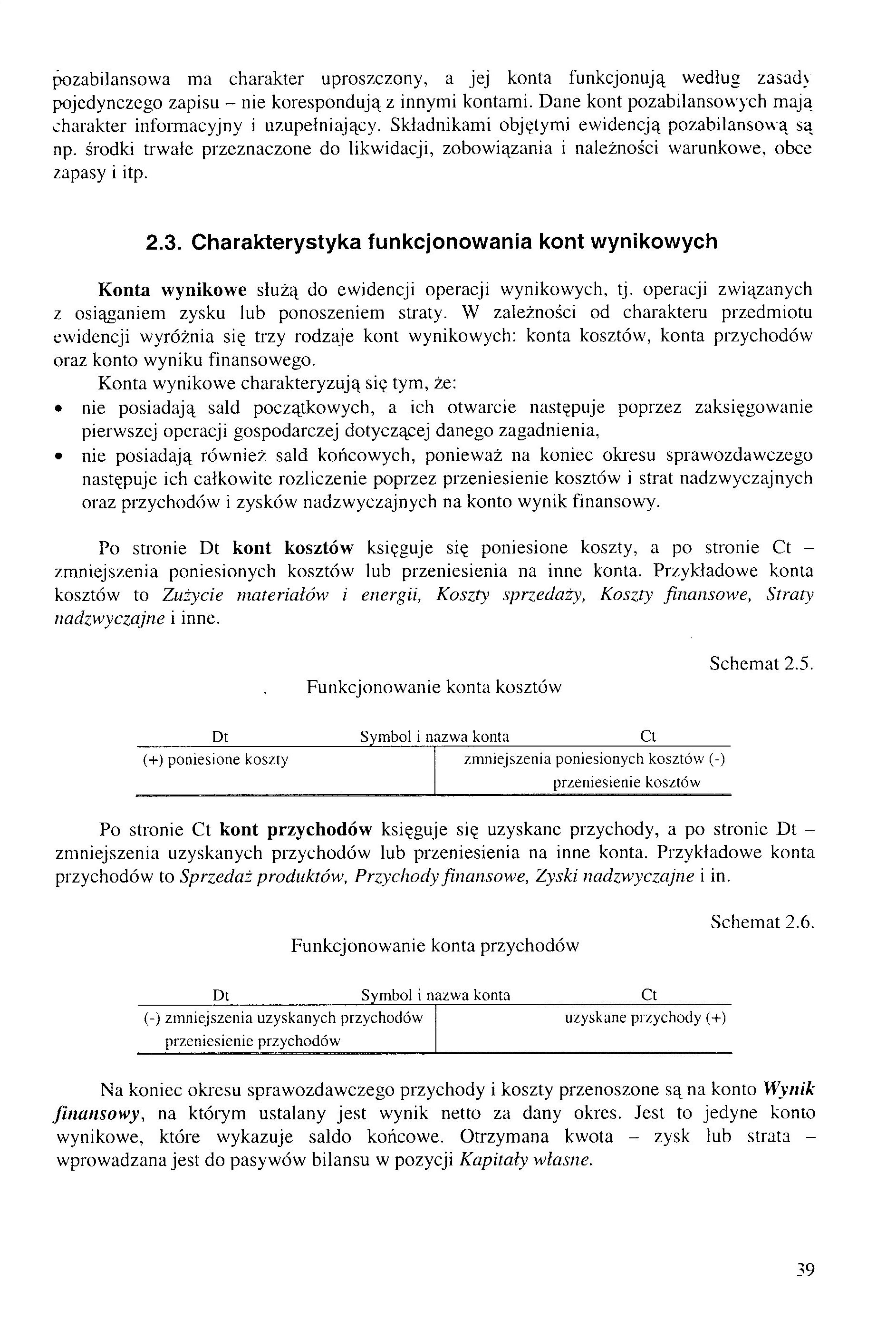

Po stronie Dt kont kosztów księguje się poniesione koszty, a po stronie Ct -zmniejszenia poniesionych kosztów lub przeniesienia na inne konta. Przykładowe konta kosztów to Zużycie materiałów i energii, Koszty sprzedaży, Koszty finansowe, Straty nadzwyczajne i inne.

Schemat 2.5.

Funkcjonowanie konta kosztów

_Dt_

(+) poniesione koszty

Symbol i nazwa konta_Ct_

zmniejszenia poniesionych kosztów (-) przeniesienie kosztów

Po stronie Ct kont przychodów księguje się uzyskane przychody, a po stronie Dt -zmniejszenia uzyskanych przychodów lub przeniesienia na inne konta. Przykładowe konta przychodów to Sprzedaż produktów, Przychody finansowe, Zyski nadzwyczajne i in.

Schemat 2.6.

Funkcjonowanie konta przychodów

_a________

uzyskane przychody (+)

_Dt_Symbol i nazwa konta

(-) zmniejszenia uzyskanych przychodów przeniesienie przychodów

Na koniec okresu sprawozdawczego przychody i koszty przenoszone są na konto Wynik finansowy, na którym ustalany jest wynik netto za dany okres. Jest to jedyne konto wynikowe, które wykazuje saldo końcowe. Otrzymana kwota - zysk łub strata -wprowadzana jest do pasywów bilansu w pozycji Kapitały własne.

39

Wyszukiwarka

Podobne podstrony:

ma charakter poufny i jej treść jest tajemnicą handlową stron. 3. (Ustąp ma charak

1. Za ki (la podziału władz. Zasada podziału władz nic ma charakteru absolutnego. Jej podstawowy tre

Praca ma charakter przekrojowy, a jej celem jest chęć zaprezentowania różnorodnych podejść i ekspery

e13 I C (j 252. Jaki ma sens fizyczny kwadrat modułu funkcji falowej ? A) opisuje falę elektromagnet

DSC01320 34 PODSTAWOWE ZAGADNIENIA RACHUNKOWOŚCI FINANSOWEJ Konta te funkcjonują według zasady jedno

• ma charakter interpersonalny, gdyż jej zasięg ogranicza się do dwóch lub ki

lichtarski (30) 60 2. litoU i ccłe pr«dnębior»tw» Specyfikacja ta ma charakter modelowy i stanowi du

1526325W0458983083841`14732994139937017 n Uproszczone wyjaśnienie tego, jak gospodarka lub jej fragm

Save0009 20 efektów pracy ma charakter ogólny, uproszczony. Oceny efektów pracy oraz określenia wyso

10411243x9427447766219Y06054522644591034 n TEORIA EKONOMICZNA Uproszczone wyjaśnienie tego, jak gosp

1. Skład Rady Ministrów. Rada Ministrów jest organem kolegialnym, jako że jej skład ma charakter

8 (1043) Enzymy - budowa i funkcje Wiązanie substratu - wiązanie substratu ma char

74181 SDC10989 ma charakter morfologiczny, a zarazem składniowy i sięga zapewne czasów ps. Dzięki t

więcej podobnych podstron