scanD7

2) metodę konsolidacji, która polega na nieuwzględnianiu w procesie łączenia kont ich obrotów wewnętrznych, na skutek czego obroty konta skonsolidowanego są mniejsze od sumy obrotów kont łączonych (z tego względu konsolidację przeprowadza się najczęściej w odniesieniu do kont nie wykazujących obrotów wewnętrznych).

W przypadku obu metod saldo konta połączonego jest równe sumie sald kont podlegających łączeniu.

Dzięki łączeniu kont następuje zmniejszenie liczby kont prowadzonych w księgowości danej jednostki. Łączenie kont jest możliwe, a nawet wskazane, jeżeli informacje dostarczane przez księgowość nie muszą być zbyt szczegółowe. Istnieje możliwość łączenia kont: aktywów, pasywów, aktywów z pasywami, kosztów, przychodów.

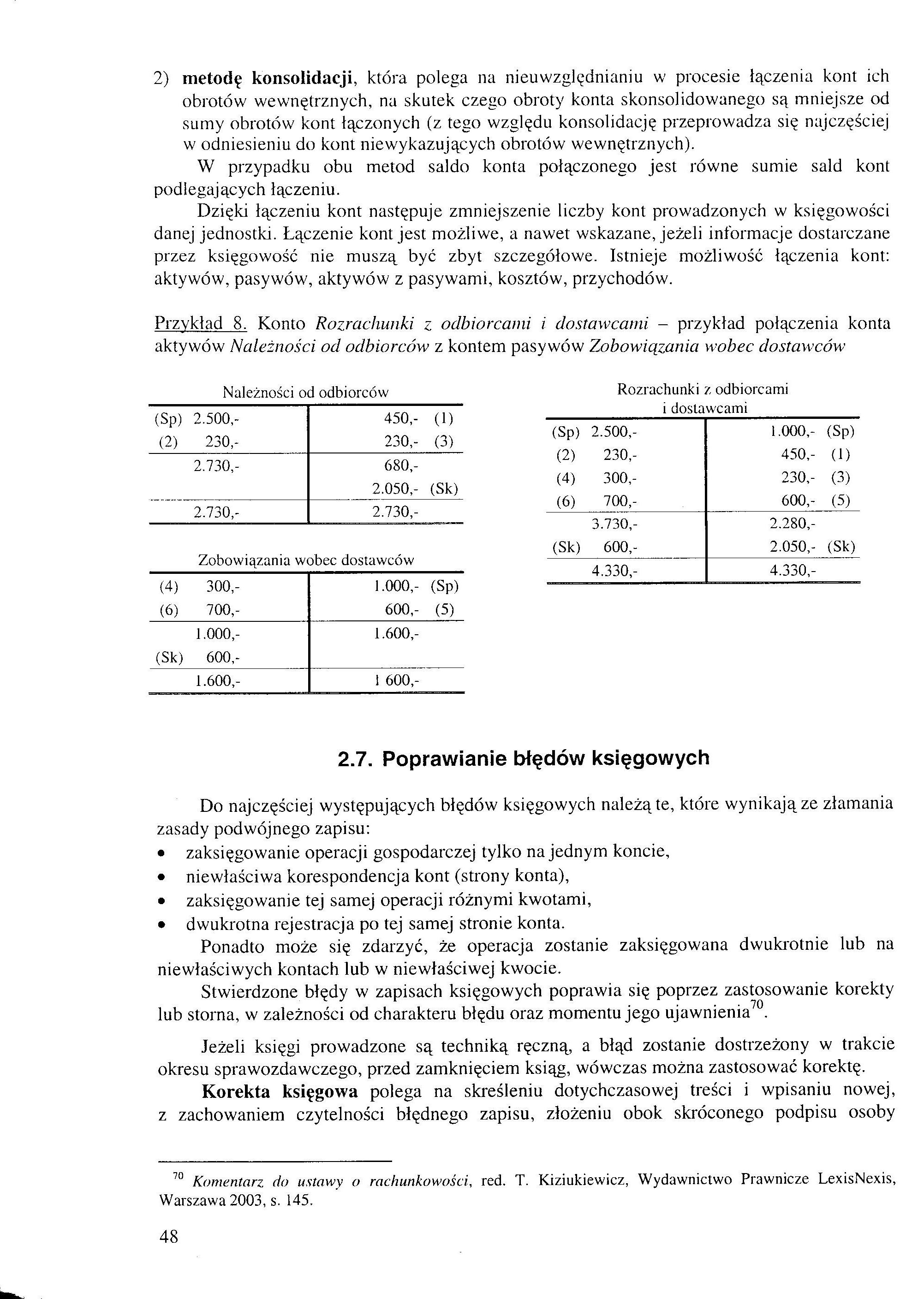

Przykład 8. Konto Rozrachunki z odbiorcami i dostawcami - przykład połączenia konta aktywów Należności od odbiorców z kontem pasywów Zobowiązania wobec dostawców

Należności od odbiorców

|

(Sp) |

2.500,- |

450,- |

(1) |

|

(2) |

230,- |

230,- |

(3) |

|

2.730,- |

680,- | ||

|

2.050,- |

(Sk) | ||

|

2.730,- |

2.730,- | ||

Zobowiązania wobec dostawców

|

(4) |

300,- |

1.000,- (Sp) |

|

(6) |

700,- |

600,- (5) |

|

1.000,- |

1.600,- | |

|

(Sk) |

600,- | |

|

1.600,- |

1 600,- | |

Rozrachunki z odbiorcami i dostawcami

|

(Sp) |

2.500,- |

1.000,- (Sp) |

|

(2) |

230,- |

450,- (1) |

|

(4) |

300,- |

230,- (3) |

|

(6) |

700,- |

600,- (5) |

|

3.730,- |

2.280,- | |

|

(Sk) |

600,- |

2.050,- (Sk) |

|

4.330,- |

4.330,- | |

2.7. Poprawianie błędów księgowych

Do najczęściej występujących błędów księgowych należą te, które wynikają ze złamania zasady podwójnego zapisu:

• zaksięgowanie operacji gospodarczej tylko na jednym koncie,

• niewłaściwa korespondencja kont (strony konta),

• zaksięgowanie tej samej operacji różnymi kwotami,

• dwukrotna rejestracja po tej samej stronie konta.

Ponadto może się zdarzyć, że operacja zostanie zaksięgowana dwukrotnie lub na niewłaściwych kontach lub w niewłaściwej kwocie.

Stwierdzone błędy w zapisach księgowych poprawia się poprzez zastosowanie korekty lub storna, w zależności od charakteru błędu oraz momentu jego ujawnienia70.

Jeżeli księgi prowadzone są techniką ręczną, a błąd zostanie dostrzeżony w trakcie okresu sprawozdawczego, przed zamknięciem ksiąg, wówczas można zastosować korektę.

Korekta księgowa polega na skreśleniu dotychczasowej treści i wpisaniu nowej, z zachowaniem czytelności błędnego zapisu, złożeniu obok skróconego podpisu osoby

70 Komentarz do ustawy o rachunkowości, red. T. Kiziukiewicz, Wydawnictwo Prawnicze LexisNexis, Warszawa 2003, s. 145.

48

Wyszukiwarka

Podobne podstrony:

Wprowadzenie Podstawowym zadaniem procesów przemysłowych jest produkcja, która polega na przetwarzan

procesu edukacji obronnej w warunkach demokracji, która polega na określeniu, jakie to umiejętności

page0248 S. DICKSTtiltL2ŚŚ filozofii; 2) użycie metody krytycznej, która polega na wyłączeniu wszelk

skanowanie0021(1) Zadanie 26. Zamieszczona recepta przedstawia przykład niezgodności, która polega n

15. Zaimplementuj metodę printOverview(), która wyświetli na ekranie liczbę

2. Zastosowanie strategii imitacji Strategia imitacji polega na zastosowaniu w procesie tłumaczenia

Natomiast M. Łobocki precyzuje wywiad jako metodę gromadzenia danych, polegającą na nawiązaniu

DSC00063 Głównym źródłem siły przedsiębiorstwa na tym etapie jmt tan* tracja i specjalizacja, która

Rozwój polega na ciągłych procesach asymilacji (wchłanianiu informacji) i akomodacji (modyfikacji si

STRATEGIE DEFENSYWNE Strategie defensywne (konsolidacji, odwrotu) polegają na obronie zajmowanych ju

Doświadczenia Taylora polegały na badaniu procesu ładowania sypkich materiałów do wagonów Zauważył,

PODZIAŁ PRACY W PRZEDSIĘBIORSTWIE Polega na dzieleniu procesu produkcyjnego na wydziały, oddziały, l

więcej podobnych podstron