scanT2

a) ewidencję ilościową prowadzoną oddzielnie dla każdej jednorodnej grupy materiałów oraz magazynu. Odzwierciedla ona w jednostkach naturalnych na kontach ilościowych w przekroju każdego asortymentu wszystkie jego przychody i rozchody, co daje w rezultacie aktualny stan zapasów materiałów w magazynie. Ewidencja ta jest prowadzona w miejscu składowania materiałów,

b) ewidencję ilościowo-wartościową, która stanowi bazę porównania pomiędzy ilościową ewidencją magazynową a syntetyczną ewidencją wartościową. Ewidencja ta prowadzona jest w dziale księgowości materiałowej i ujmuje obroty oraz stany każdego składnika w jednostkach naturalnych i pieniężnych,

c) ewidencję wartościową prowadzi się w dziale księgowości finansowej na koncie syntetycznym „Materiały”, ujmującym w kwotach ogólnych stan i zmiany zapasów materiałów stanowiących własność podmiotu gospodarczego i przeznaczonych do zużycia na własne potrzeby.

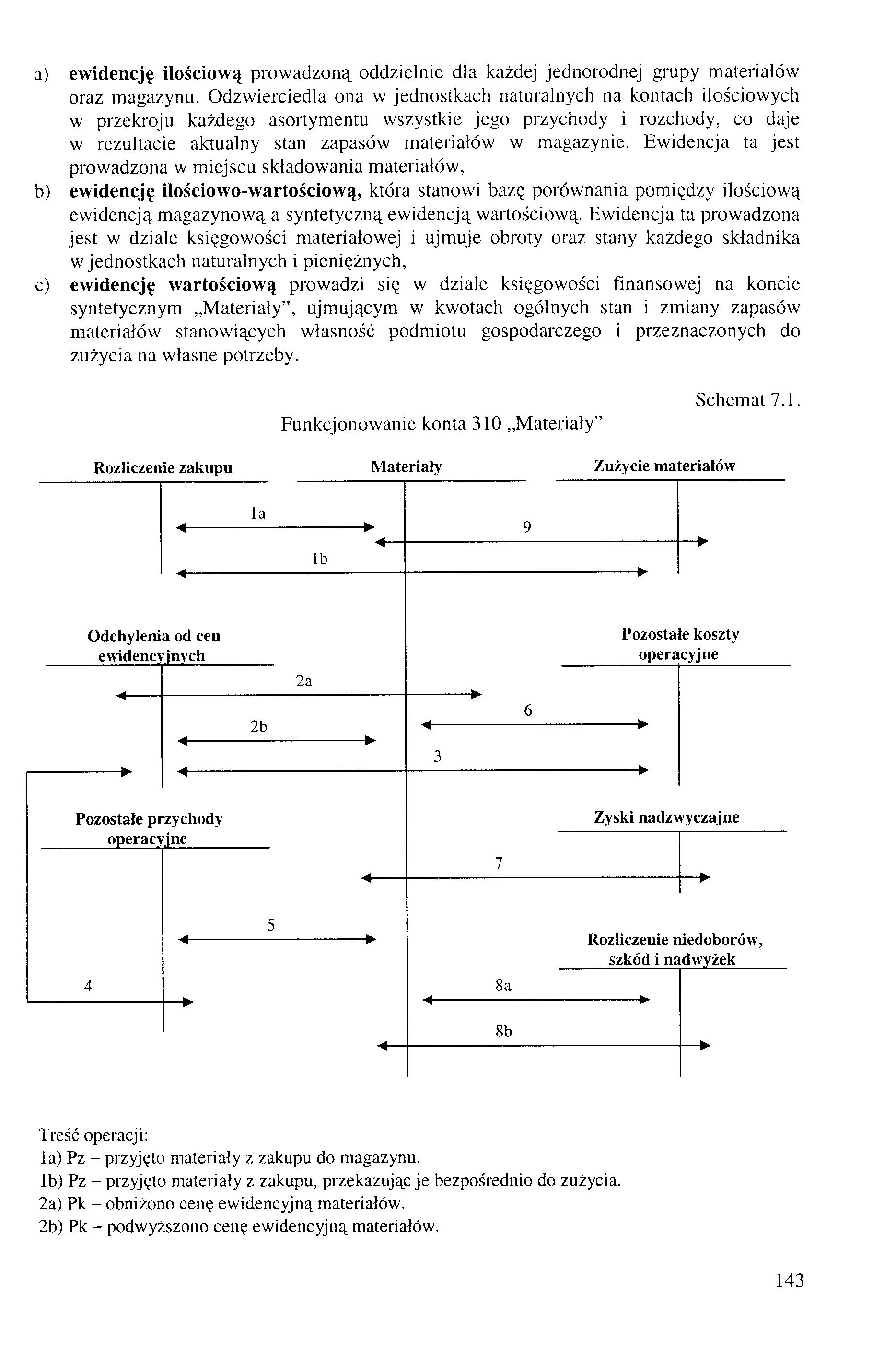

Schemat 7.1.

Funkcjonowanie konta 310 „Materiały”

Rozliczenie zakupu

Materiały Zużycie materiałów

lb

Odchylenia od cen

Pozostałe koszty operacyjne

|

2a |

........ | ||

|

4 |

2b |

6 ....... W | |

|

4 W 3 - ...........W | |||

|

-^ |

4- | ||

|

Pozostałe przychody |

Zyski nadzwyczajne | ||

|

operacyjne | |||

|

7 | |||

|

◄— |

—► | ||

|

5 | |||

|

◄-► |

Rozliczenie niedoborów, | ||

|

szkód i nadwyżek | |||

|

4 |

8a | ||

|

8b | |||

|

•4— |

—► | ||

Treść operacji:

la) Pz - przyjęto materiały z zakupu do magazynu.

lb) Pz - przyjęto materiały z zakupu, przekazując je bezpośrednio do zużycia. 2a) Pk - obniżono cenę ewidencyjną materiałów.

2b) Pk - podwyższono cenę ewidencyjną materiałów.

143

Wyszukiwarka

Podobne podstrony:

VI.2.D.2. Przedmioty kształcenia specjalnościowego prowadzone odrębnie dla każdej specjalności

6. Treści kształcenia - oddzielnie dla każdej formy zajęć dydaktycznych (W - wykład; K - konwersator

6. Treści kształcenia - oddzielnie dla każdej formy zajęć dydaktycznych (W - wykład; K -

III. Treści kształcenia - oddzielnie dla każdej formy zajęć dydaktycznych (W - wykład; C - ćwiczenia

VI.2.D.2. Przedmioty kształcenia specjalnościowego prowadzone odrębnie dla każdej specjalności

YI.2.D.2. Przedmioty kształcenia specjałnościowego prowadzone odrębnie dla każdej specjalności

VI.2.D.2. Przedmioty kształcenia specjalnościowego prowadzone odrębnie dla każdej specjalności

Ewidencja ilościowa -prowadzona jest w formie luźnych kart zebranych w kartotekę lub wywieszek w ksi

2.5. Tabela pomiarów (oddzielna dla każdej próbki; pokazano tylko sugerowany format tabeli, rzeczywi

img289 otrzymano dla C wartość 1498,3. Szacując C dla każdej z czaszek oddzielnie i obliczając średn

• prowadzi ewidencje ilościową nabytych woluminów i zmniejszeń na podstawie

PRAWO AUTORSKIE 183 — w celach prowadzenia własnych badań naukowych, a dla każdej zainteresowanej

zmniejszać ceny swoich produktów (dla każdej produkowanej ilości) a już ponieśli koszty, więc mają

s? IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA Aby ewidencję dokumentów

P1010009 (13) -oddzielne cokoły dla każdej wiązki, cylindryczne cokoliki pod każdym profilem, bazy z

Księgi stanu cywilnego prowadzi się w jednym egzemplarzu, oddzielnie dla każdego rodzaju aktu. Księg

więcej podobnych podstron