scang4

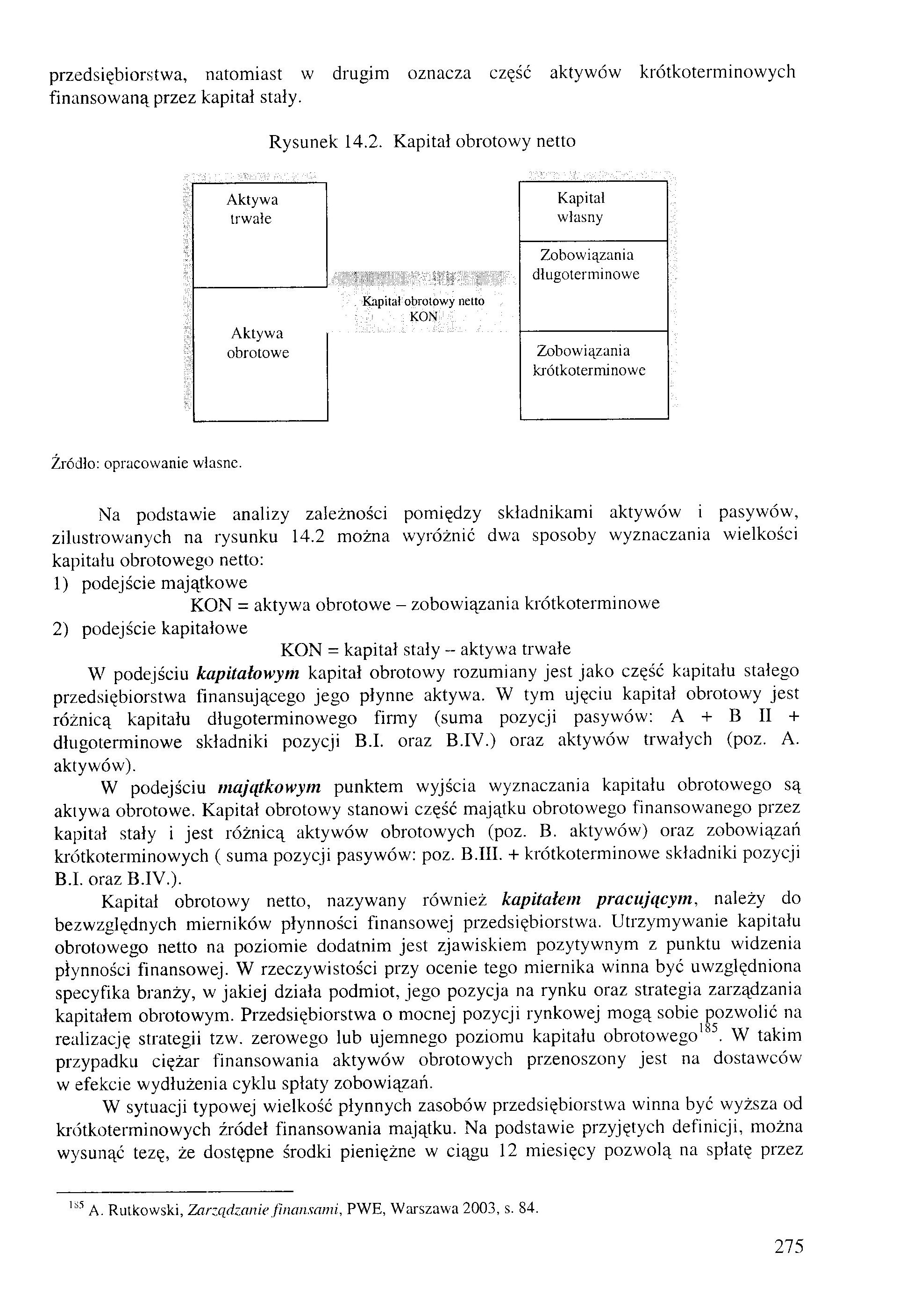

przedsiębiorstwa, natomiast w drugim oznacza część aktywów krótkoterminowych finansowaną przez kapitał stały.

Rysunek 14.2. Kapitał obrotowy netto

|

Aktywa |

Kapitał | |

|

trwale |

własny | |

|

Zobowiązania długoterminowe | ||

|

w-t-■ | ||

|

Kapitał obrotowy netto | ||

|

Aktywa |

KON | |

|

Zobowiązania krótkoterminowe | ||

|

obrotowe |

Źródło: opracowanie własne.

Na podstawie analizy zależności pomiędzy składnikami aktywów i pasywów, zilustrowanych na rysunku 14.2 można wyróżnić dwa sposoby wyznaczania wielkości kapitału obrotowego netto:

1) podejście majątkowe

KON = aktywa obrotowe - zobowiązania krótkoterminowe

2) podejście kapitałowe

KON = kapitał stały - aktywa trwałe

W podejściu kapitałowym kapitał obrotowy rozumiany jest jako część kapitału stałego przedsiębiorstwa finansującego jego płynne aktywa. W tym ujęciu kapitał obrotowy jest różnicą kapitału długoterminowego firmy (suma pozycji pasywów: A + B II + długoterminowe składniki pozycji B.I. oraz B.IV.) oraz aktywów trwałych (poz. A. aktywów).

W podejściu majątkowym punktem wyjścia wyznaczania kapitału obrotowego są aktywa obrotowe. Kapitał obrotowy stanowi część majątku obrotowego finansowanego przez kapitał stały i jest różnicą aktywów obrotowych (poz. B. aktywów) oraz zobowiązań krótkoterminowych ( suma pozycji pasywów: poz. B.III. + krótkoterminowe składniki pozycji B.I. oraz B.IV.).

Kapitał obrotowy netto, nazywany również kapitałem pracującym, należy do bezwzględnych mierników płynności finansowej przedsiębiorstwa. Utrzymywanie kapitału obrotowego netto na poziomie dodatnim jest zjawiskiem pozytywnym z punktu widzenia płynności finansowej. W rzeczywistości przy ocenie tego miernika winna być uwzględniona specyfika branży, w jakiej działa podmiot, jego pozycja na rynku oraz strategia zarządzania kapitałem obrotowym. Przedsiębiorstwa o mocnej pozycji rynkowej mogą sobie pozwolić na realizację strategii tzw. zerowego łub ujemnego poziomu kapitału obrotowego185. W takim przypadku ciężar finansowania aktywów obrotowych przenoszony jest na dostawców w efekcie wydłużenia cyklu spłaty zobowiązań.

W sytuacji typowej wielkość płynnych zasobów przedsiębiorstwa winna być wyższa od krótkoterminowych źródeł finansowania majątku. Na podstawie przyjętych definicji, można wysunąć tezę, że dostępne środki pieniężne w ciągu 12 miesięcy pozwolą na spłatę przez

l!>5 A. Rutkowski, Zarządzanie finansami, PWE, Warszawa 2003, s. 84.

275

Wyszukiwarka

Podobne podstrony:

Finanse p stwa Wypych!6 217 Ocena sytuacji majątkowej i finansowej przedsiębiorstwa jaka część aktyw

img003 DŹWIGNIA FINANSOWA Dźwignia finansowa oznacza użycie stałych kosztów finansowych przez

natomiast wpływa na politykę inwestycyjną funduszu, który musi lokować część aktywów w instrumenty o

img216 216 a w przypadku drugim - ze wzoru P e o,j n ♦ c2 (129) Przez 1 oznaczono

CZĘŚĆ B DECYZJE CO DO FINANSOWANIA AKTYWÓW BIEŻĄCYCH. Finansowanie aktywów bieżących w naszym

Jasiński Motywowanie w przedsiębiorstwie (46) Rekrutacja oznacza przyciąganie przez organizację (fi

Ekonomika str 17 AKTYWA OBROTOWE - to ta część aktywów jednostki, która w przypadku: a)

41 Finansyzacja przedsiębiorstw przemysłowych w Polsce Tablica 4 Udział aktywów finansowych w aktywa

145 Rys. 5.11. Sposoby przedstawiania zakończenia gwintu: a,e) oznaczenie wyjścia gwintu, b,f) oznac

Ilustracje do zadania 3.Zadanie 3. (0-2) Spośród budowli przedstawionych na ilustracjach oznaczonych

img045 Przedszkola zajmują więc np. część siarcj kamienicy, starą willę, fragment zakładu produkcyjn

IMG108 manipulator) sam podejmuje działania mające na celu doprowadzenie do poilofenia wymaganego, n

więcej podobnych podstron