109

109

13. Parametry rozkładów dwuwymiarowych

z twierdzenia 7.3.4. Zgodnie z tym twierdzeniem normalne są X N(3, \/2) i Y ~ N(0, v3), wystarczy więc obliczyć jeszcze tylko Cov(X, Y). Zgodnie ze

wzorem (7.3.2) musimy obliczyć

E(XY) = E((Z1 + Z2)(2Zl - Z2)) = 2EZi - EZf + EZtZ2 .

Ponieważ dla dowolnej zmiennej losowej Z, mamy EZf = D2Zi + (EZy)2, więc E(X7) = 2(1 + 1)—4+1 = 1, skąd Cov(X,7) = 1. Stąd i ze wzoru (7.3.3) otrzymujemy p = l/\/£. Zauważmy na koniec, że dla obliczenia współczynnika korelacji nie było potrzebne założenie o normalności Z{ i Z2, a tylko założenie o niezależności. Założenie o normalności jest natomiast niezbędne dla normalności wektora (X,7).

Rozkład

normalny

n-wymiarowy

Na koniec podamy gęstość rozkładu normalnego n-wymiarowego o macierzy kowariancji symetrycznej i dodatnio określonej oraz o wektorze wartości oczekiwanych m — (mt,... ,mrt). Wyraża się ona wzorem:

(x-m)R l(x-m)TJ , (7.3.7)

^aSexpH

gdzie x — (jcj, ... ,xn).

7.3.3. Estymacja i testowanie współczynnika korelacji

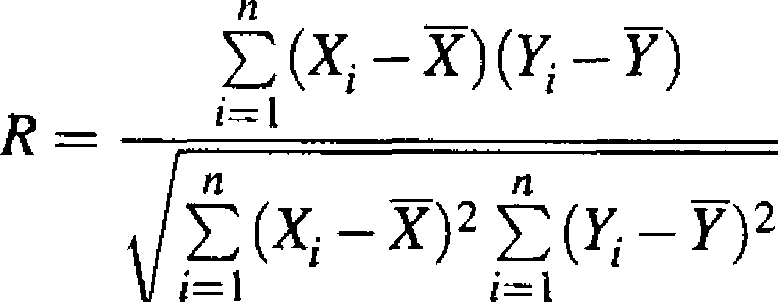

Niech ((ZpZj),..., (X„,7n)) będzie n-ełementową próbą prostą. Chcemy znaleźć estymator współczynnika korelacji p(X,Y). Statystyka określona wzorem

Estymator

współczynnika

korelacji

(7.3.8)

jest estymatorem zgodnym współczynnika korelacji p.

Jeśli próba jest liczna, to wygodnie jest podzielić dane na klasy w tablicę wie-Iodziełczą, opisaną w punkcie 6.2.2. Wtedy, jeśli wartości cechy X podzielimy na k klas, a wartości cechy Y na / klas, to estymator dany wzorem (7.3.8) przybierze postać:

(7.3.9)

gdzie +, y ■ są środkami odpowiednich klas.

Wyszukiwarka

Podobne podstrony:

109 7.2. Parametry rozkładów dwuwymiarowych gdzie xt, yj są środkami odpowiednich klas, a liczbami

skanuj0110 2 Ściany jednowarstwowe 109 Jeżeli zawsze będzie się postępować zgodnie z tym schematem (

105 7.2. Parametry rozkładów dwuwymiarowychZadanie 7.1.14. Gęstość rozkładu zmiennych losowych (X,Y)

105 73. Parametry rozkładów dwuwymiarowych Korzystając ze wzoru (7.2.7) wyznaczamy zaś regresję

107 7.2. Parametry rozkładów dwuwymiarowych Przechodząc na całki iterowane otrzymujemy + 2 I xdx j y

107 1.3. Parametry rozkładów dwuwymiarowychTwierdzenie 7.3.1. (i) IpIO, (ii)

111 7.2. Parametry rozkładów dwuwymiarowychZadanie 7.2.10. Funkcja gęstości zmiennej losowej (X,y) j

111 7.3. Parametry rozkładów dwuwymiarowych czyli w zaokrągleniu (0.07,0.17). Jeżeli dla tych samych

23 (616) * rozwojudo badan przyczyn 1) deterministyczne - zgodnie z tym przyczyną cykli są znane i p

HISTOGRAM DLA ZMIENNEJ DWUWYMIAROWEJ PARAMETRY ROZKŁADU ZMIENNEJ DWUWYMIAROWEJ (X.Y) - 1 vx = ~Zx, n

więcej podobnych podstron