konsolidacja25

Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących.

rynkowych. Należy pamiętać, iż tylko wartość firmy powstała na skutek przejęcia innego podmiotu spełnia definicję aktywu i może w związku z tym pojawić się w sprawozdaniu.

Postawmy teraz kolejne pytanie: co zrobić jeśli koszt inwestycji okaże się mniejszy niż aktywa netto na dzień przejęcia? Będziemy mieli wówczas do czynienia z ujemną wartością firmy. Sposób jej ujęcia prezentuje kolejny przykład.

Przykład 3

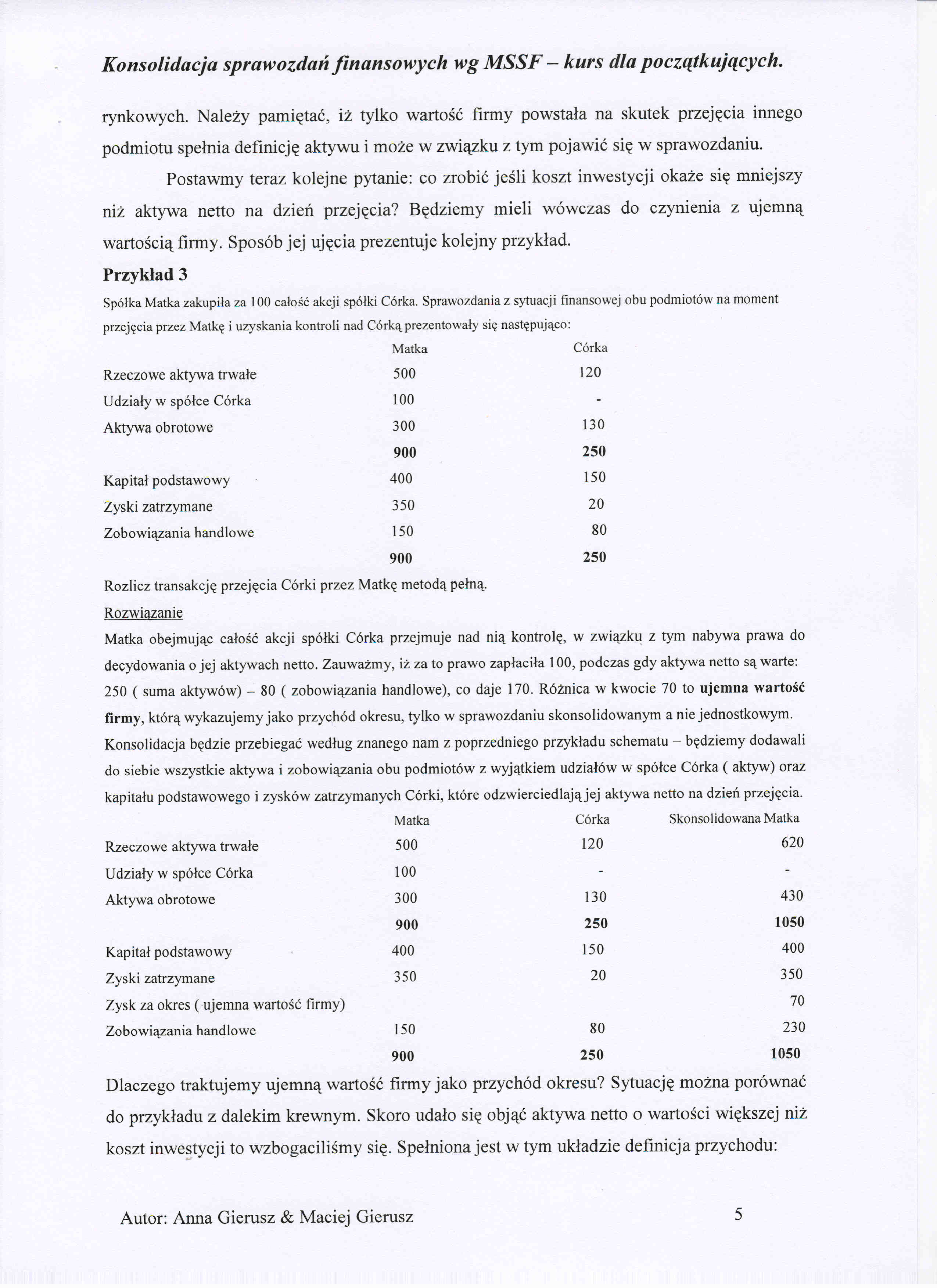

Spółka Matka zakupiła za 100 całość akcji spółki Córka. Sprawozdania z sytuacji finansowej obu podmiotów na moment przejęcia przez Matkę i uzyskania kontroli nad Córką prezentowały się następująco:

|

Matka |

Córka | |

|

Rzeczowe aktywa trwałe |

500 |

120 |

|

Udziały w spółce Córka |

100 |

- |

|

Aktywa obrotowe |

300 |

130 |

|

900 |

250 | |

|

Kapitał podstawowy |

400 |

150 |

|

Zyski zatrzymane |

350 |

20 |

|

Zobowiązania handlowe |

150 |

80 |

|

900 |

250 |

Rozlicz transakcję przejęcia Córki przez Matkę metodą pełną. Rozwiązanie

Matka obejmując całość akcji spółki Córka przejmuje nad nią kontrolę, w związku z tym nabywa prawa do decydowania o jej aktywach netto. Zauważmy, iż za to prawo zapłaciła 100, podczas gdy aktywa netto są warte: 250 ( suma aktywów) - 80 ( zobowiązania handlowe), co daje 170. Różnica w kwocie 70 to ujemna wartość firmy, którą wykazujemy jako przychód okresu, tylko w sprawozdaniu skonsolidowanym a nie jednostkowym. Konsolidacja będzie przebiegać według znanego nam z poprzedniego przykładu schematu - będziemy dodawali do siebie wszystkie aktywa i zobowiązania obu podmiotów z wyjątkiem udziałów w spółce Córka ( aktyw) oraz kapitału podstawowego i zysków zatrzymanych Córki, które odzwierciedlająjej aktywa netto na dzień przejęcia.

|

Matka |

Córka |

Skonsolidowana Matka | |

|

Rzeczowe aktywa trwałe |

500 |

120 |

620 |

|

Udziały w spółce Córka |

100 |

- |

- |

|

Aktywa obrotowe |

300 |

130 |

430 |

|

900 |

250 |

1050 | |

|

Kapitał podstawowy |

400 |

150 |

400 |

|

Zyski zatrzymane |

350 |

20 |

350 |

|

Zysk za okres ( ujemna wartość firmy) |

70 | ||

|

Zobowiązania handlowe |

150 |

80 |

230 |

|

900 |

250 |

1050 |

Dlaczego traktujemy ujemną wartość firmy jako przychód okresu? Sytuację można porównać do przykładu z dalekim krewnym. Skoro udało się objąć aktywa netto o wartości większej niż koszt inwestycji to wzbogaciliśmy się. Spełniona jest w tym układzie definicja przychodu:

5

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja21 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Rozdział II -

konsolidacja23 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Innymi słowy m

konsolidacja26 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przychód Wzrost

konsolidacja27 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Zwróćmy uwagę,

konsolidacja28 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Rozwiązanie Ma

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja33 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Powyższy przyk

konsolidacja34 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Różnica między

więcej podobnych podstron