konsolidacja30

Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.

Przejęcia jednostek gospodarczych w trakcie okresu sprawozdawczego

Sytuacja, z którą mieliśmy do czynienia w poprzednich zadaniach jest nadal mocno wyidealizowana, gdyż niezwykle rzadko zdarza się, żeby przejęcie jednostki gospodarczej miało miejsce dokładnie w pierwszym dniu roku obrotowego. W praktyce jednak szanse, iż będziemy mieli do dyspozycji sprawozdanie finansowe sporządzone na konkretny dzień przejęcia są jednak stosunkowo niewielkie. Ponadto jeśli się dobrze zastanowić to tak naprawdę to szczegółowe sprawozdanie finansowe nie jest nam do końca niezbędne. Powrócimy zresztą do tego tematu w Rozdziale IV. Jedyną kluczową daną, bez której nie jesteśmy w stanie się obejść, żeby poprawnie rozliczyć przejęcie jednostki gospodarczej, to wartość jej aktywów netto na moment przejęcia. Jak zatem praktyka rachunkowości radzi sobie z problemem braku sprawozdania finansowego na moment przejęcia, które stanowi najpewniejszy sposób na ustalenie tej wartości? Można o ile nie narusza to zasady istotności założyć, że spółka generowała zyski równomiernie przez cały rok obrotowy.

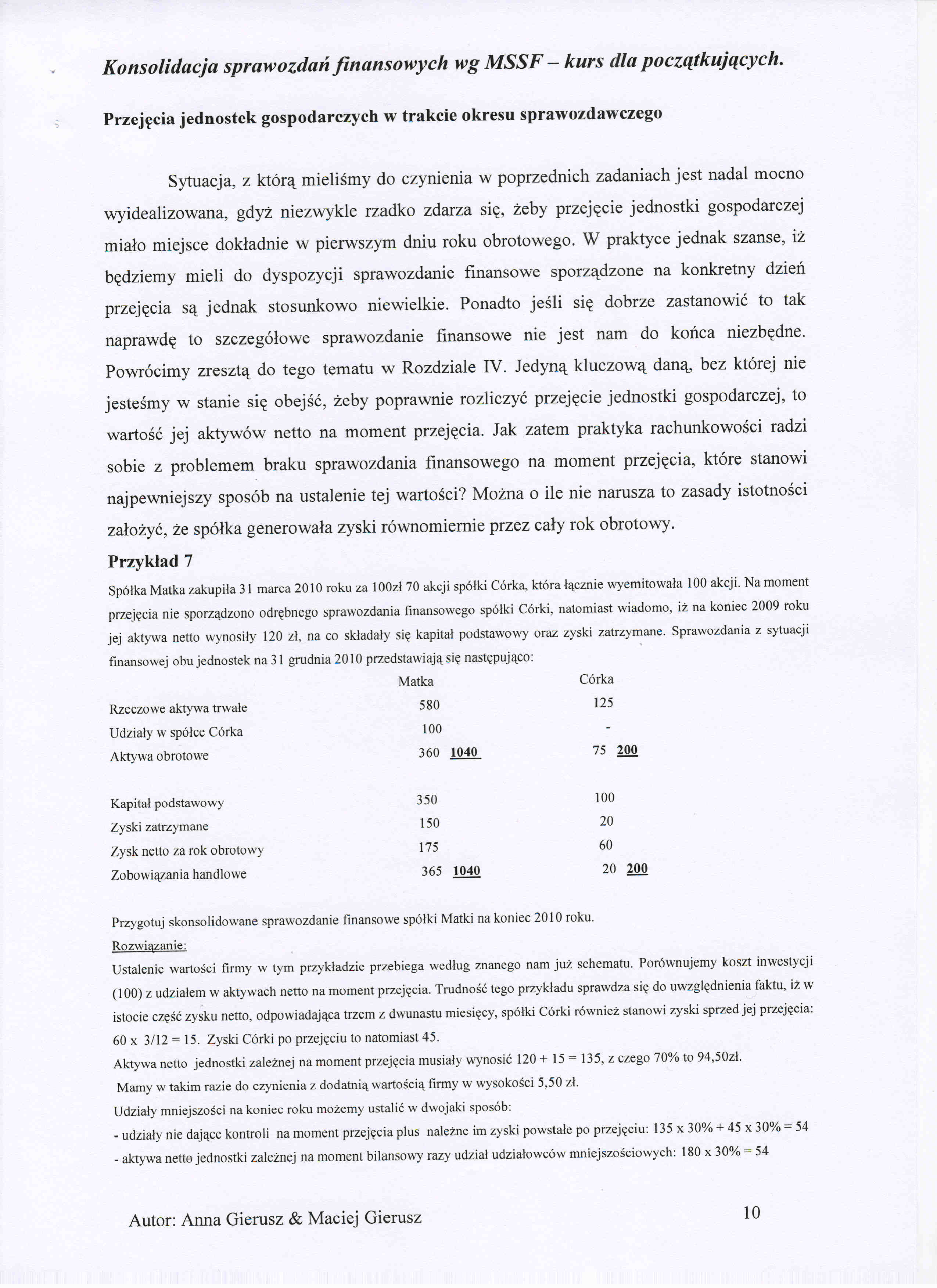

Przykład 7

Spółka Matka zakupiła 31 marca 2010 roku za lOOzł 70 akcji spółki Córka, która łącznie wyemitowała 100 akcji. Na moment przejęcia nie sporządzono odrębnego sprawozdania finansowego spółki Córki, natomiast wiadomo, iż na koniec 2009 roku jej aktywa netto wynosiły 120 zł, na co składały się kapitał podstawowy oraz zyski zatrzymane. Sprawozdania z sytuacji

|

finansowej obu jednostek na 31 grudnia2010 przedstawiają się następująco: Matka |

Córka | |

|

Rzeczowe aktywa trwałe |

580 |

125 |

|

Udziały w spółce Córka |

100 |

- |

|

Aktywa obrotowe |

360 1040 |

75 |

|

Kapitał podstawowy |

350 |

100 |

|

Zyski zatrzymane |

150 |

20 |

|

Zysk netto za rok obrotowy |

175 |

60 |

|

Zobowiązania handlowe |

365 1040 |

20 |

Przygotuj skonsolidowane sprawozdanie finansowe spółki Matki na koniec 2010 roku.

Rozwiązanie;

Ustalenie wartości firmy w tym przykładzie przebiega według znanego nam już schematu. Porównujemy koszt inwestycji (100) z udziałem w aktywach netto na moment przejęcia. Trudność tego przykładu sprawdza się do uwzględnienia faktu, iż w istocie część zysku netto, odpowiadająca trzem z dwunastu miesięcy, spółki Córki również stanowi zyski sprzed jej przejęcia: 60 x 3/12 = 15. Zyski Córki po przejęciu to natomiast 45.

Aktywa netto jednostki zależnej na moment przejęcia musiały wynosić 120 + 15 = 135, z czego 70% to 94,50zł.

Mamy w takim razie do czynienia z dodatnią wartością firmy w wysokości 5,50 zł.

Udziały mniejszości na koniec roku możemy ustalić w dwojaki sposób:

- udziały nie dające kontroli na moment przejęcia plus należne im zyski powstałe po przejęciu: 135 x 30% + 45 x 30% = 54

- aktywa netto jednostki zależnej na moment bilansowy razy udział udziałowców mniejszościowych: 180 x 30% = 54

10

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja21 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Rozdział II -

konsolidacja23 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Innymi słowy m

konsolidacja26 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przychód Wzrost

konsolidacja27 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Zwróćmy uwagę,

konsolidacja28 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Rozwiązanie Ma

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja33 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Powyższy przyk

konsolidacja34 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Różnica między

więcej podobnych podstron