konsolidacja31

Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących.

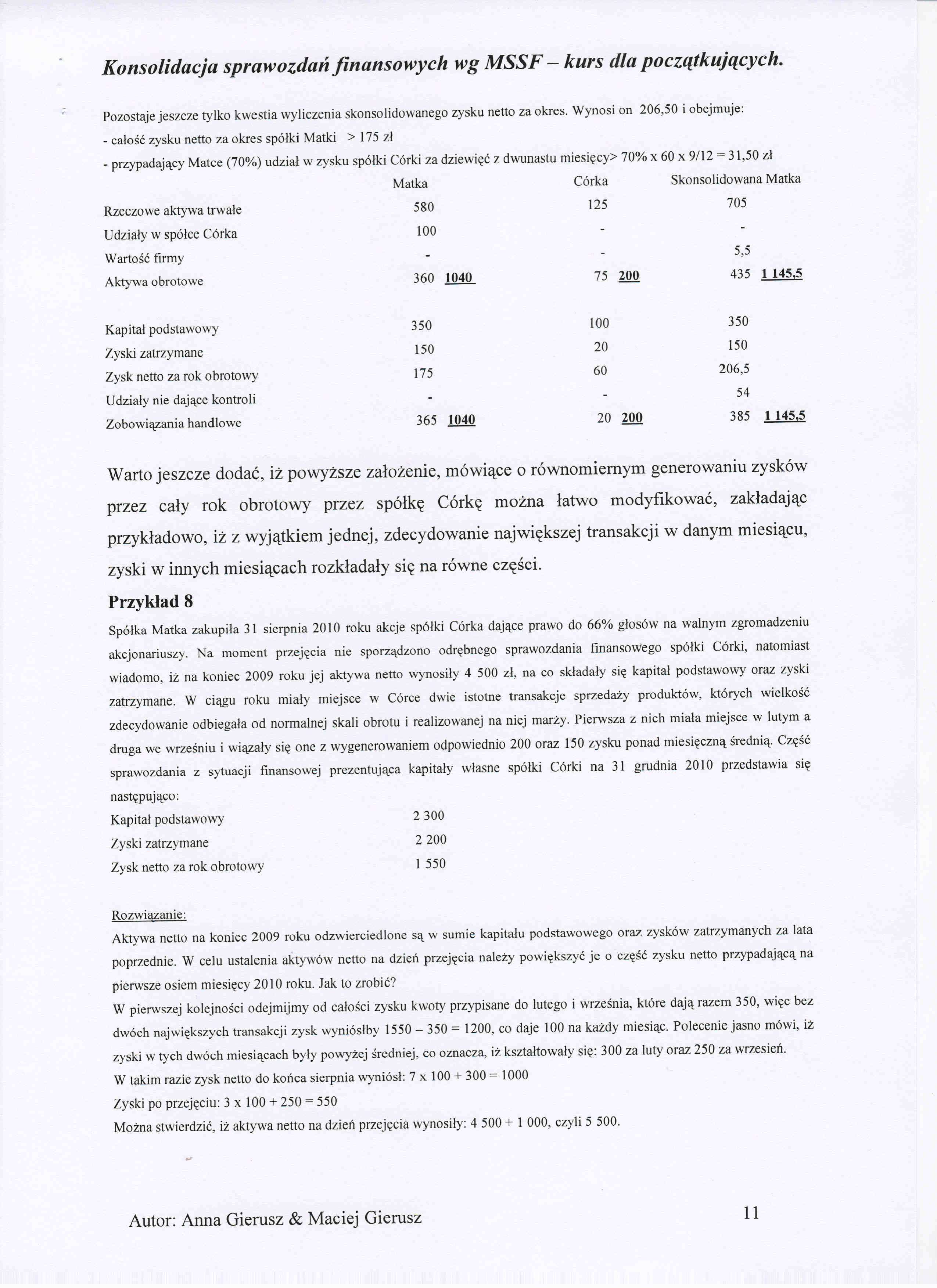

Pozostaje jeszcze tylko kwestia wyliczenia skonsolidowanego zysku netto za okres. Wynosi on 206,50 i obejmuje:

- całość zysku netto za okres spółki Matki > 175 zł

- przypadający Matce (70%) udział w zysku spółki Córki za dziewięć z dwunastu miesięcy> 70% x 60 x 9/12 = 31,50 zł

|

Matka |

Córka |

Skonsolidowana Matka | |

|

Rzeczowe aktywa trwałe |

580 |

125 |

705 |

|

Udziały w spółce Córka |

100 |

- |

- |

|

Wartość firmy |

- |

- |

5,5 |

|

Aktywa obrotowe |

360 1040 |

75 200 |

435 1 145,5 |

|

Kapitał podstawowy |

350 |

100 |

350 |

|

Zyski zatrzymane |

150 |

20 |

150 |

|

Zysk netto za rok obrotowy |

175 |

60 |

206,5 |

|

Udziały nie dające kontroli |

- |

- |

54 |

|

Zobowiązania handlowe |

365 1040 |

20 200 |

385 1 145,5 |

Warto jeszcze dodać, iż powyższe założenie, mówiące o równomiernym generowaniu zysków przez cały rok obrotowy przez spółkę Córkę można łatwo modyfikować, zakładając przykładowo, iż z wyjątkiem jednej, zdecydowanie największej transakcji w danym miesiącu, zyski w innych miesiącach rozkładały się na równe części.

Przykład 8

Spółka Matka zakupiła 31 sierpnia 2010 roku akcje spółki Córka dające prawo do 66% głosów na walnym zgromadzeniu akcjonariuszy. Na moment przejęcia nie sporządzono odrębnego sprawozdania finansowego spółki Córki, natomiast wiadomo, iż na koniec 2009 roku jej aktywa netto wynosiły 4 500 zł, na co składały się kapitał podstawowy oraz zyski zatrzymane. W ciągu roku miały miejsce w Córce dwie istotne transakcje sprzedaży produktów, których wielkość zdecydowanie odbiegała od normalnej skali obrotu i realizowanej na niej marży. Pierwsza z nich miała miejsce w lutym a druga we wrześniu i wiązały się one z wygenerowaniem odpowiednio 200 oraz 150 zysku ponad miesięczną średnią. Część sprawozdania z sytuacji finansowej prezentująca kapitały własne spółki Córki na 31 grudnia 2010 przedstawia się następująco:

Zysk netto za rok obrotowy 1 550

Rozwiązanie:

Aktywa netto na koniec 2009 roku odzwierciedlone są w sumie kapitału podstawowego oraz zysków zatrzymanych za lata poprzednie. W celu ustalenia aktywów netto na dzień przejęcia należy powiększyć je o część zysku netto przypadającą na pierwsze osiem miesięcy 2010 roku. Jak to zrobić?

W pierwszej kolejności odejmijmy od całości zysku kwoty przypisane do lutego i września, które dają razem 350, więc bez dwóch największych transakcji zysk wyniósłby 1550 - 350 = 1200, co daje 100 na każdy miesiąc. Polecenie jasno mówi, iż zyski w tych dwóch miesiącach były powyżej średniej, co oznacza, iż kształtowały się: 300 za luty oraz 250 za wrzesień.

W takim razie zysk netto do końca sierpnia wyniósł: 7 x 100 + 300 = 1000 Zyski po przejęciu: 3 x 100 + 250 = 550

Można stwierdzić, iż aktywa netto na dzień przejęcia wynosiły: 4 500 + 1 000, czyli 5 500.

11

Autor: Anna Gierusz & Maciej Gierusz

Wyszukiwarka

Podobne podstrony:

konsolidacja1 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Jakie mogą być

konsolidacja11 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. metody konsoli

konsolidacja12 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Dla kompletnoś

konsolidacja13 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Kwota, za któr

konsolidacja15 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Inne składniki

konsolidacja16 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. W niektórych p

konsolidacja17 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. do siebie przy

konsolidacja21 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Rozdział II -

konsolidacja23 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Innymi słowy m

konsolidacja26 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przychód Wzrost

konsolidacja27 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Zwróćmy uwagę,

konsolidacja28 Konsolidacja sprawozdań finansowych wg MSSF — kurs dla początkujących. Rozwiązanie Ma

konsolidacja29 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących.Przykład 6 Spół

konsolidacja33 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Powyższy przyk

konsolidacja34 Konsolidacja sprawozdań finansowych wg MSSF - kurs dla początkujących. Różnica między

więcej podobnych podstron