Syst Finansowy106 107

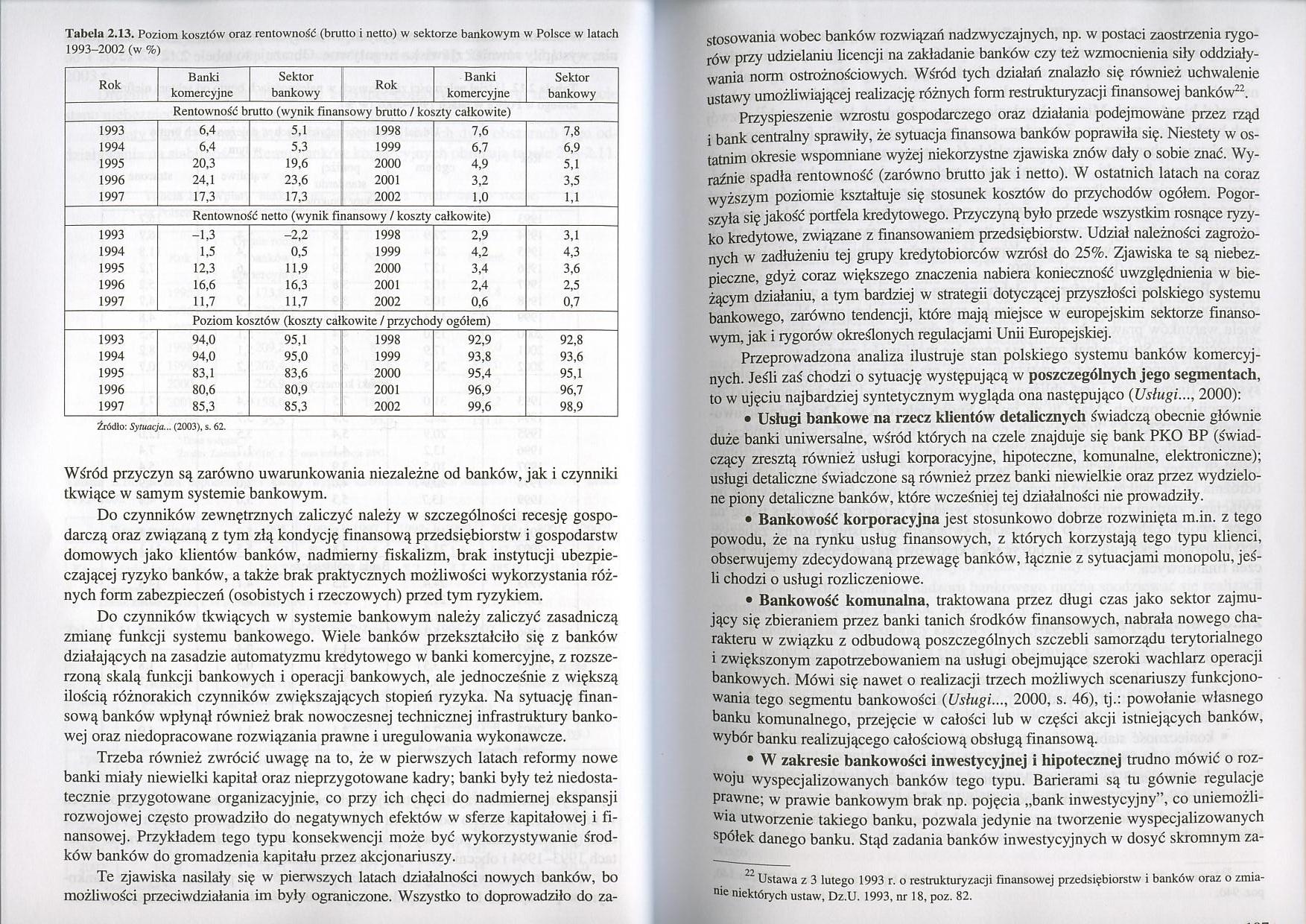

Tabela 2.13. Poziom kosztów oraz rentowność (brutto i netto) w sektorze bankowym w Polsce w latach 1993-2002(w %)

|

Rok |

Banki |

Sektor |

Rok |

Banki |

Sektor |

|

komercyjne |

bankowy |

komercyjne |

bankowy | ||

|

Rentowność brutto (wynik finansowy brutto / koszty całkowite) | |||||

|

1993 |

6.4 |

5,1 |

1998 |

7,6 |

7,8 |

|

1994 |

6,4 |

5,3 |

1999 |

6,7 |

6,9 |

|

1995 |

20,3 |

19,6 |

2000 |

4,9 |

5,1 |

|

1996 |

24,1 |

23,6 |

2001 |

3,2 |

3,5 |

|

1997 |

17,3 |

17,3 |

2002 |

1,0 |

1,1 |

|

Rentowność netto (wynik finansowy / koszty całkowite) | |||||

|

1993 |

-1,3 |

-2,2 |

1998 |

2,9 |

3,1 |

|

1994 |

1,5 |

0,5 |

1999 |

4,2 |

4,3 |

|

1995 |

12,3 |

11,9 |

2000 |

3,4 |

3,6 |

|

1996 |

16,6 |

16,3 |

2001 |

2,4 |

2,5 |

|

1997 |

11,7 |

11,7 |

2002 |

0,6 |

0,7 |

|

Poziom kosztów (koszty całkowite / przychody ogółem) | |||||

|

1993 |

94,0 |

95,1 |

1998 |

92,9 |

92,8 |

|

1994 |

94,0 |

95,0 |

1999 |

93,8 |

93,6 |

|

1995 |

83,1 |

83,6 |

2000 |

95,4 |

95,1 |

|

1996 |

80,6 |

80,9 |

2001 |

96,9 |

96,7 |

|

1997 |

85,3 |

85,3 |

2002 |

99,6 |

98,9 |

Źródło: Sytuacja.., (2003), s. 62.

Wśród przyczyn są zarówno uwarunkowania niezależne od banków, jak i czynniki tkwiące w samym systemie bankowym.

Do czynników zewnętrznych zaliczyć należy w szczególności recesję gospodarczą oraz związaną z tym złą kondycję finansową przedsiębiorstw i gospodarstw domowych jako klientów banków, nadmierny fiskalizm, brak instytucji ubezpieczającej ryzyko banków, a także brak praktycznych możliwości wykorzystania różnych form zabezpieczeń (osobistych i rzeczowych) przed tym ryzykiem.

Do czynników tkwiących w systemie bankowym należy zaliczyć zasadniczą zmianę funkcji systemu bankowego. Wiele banków przekształciło się z banków działających na zasadzie automatyzmu kredytowego w banki komercyjne, z rozszerzoną skalą funkcji bankowych i operacji bankowych, ale jednocześnie z większą ilością różnorakich czynników zwiększających stopień ryzyka. Na sytuację finansową banków wpłynął również brak nowoczesnej technicznej infrastruktury bankowej oraz niedopracowane rozwiązania prawne i uregulowania wykonawcze.

Trzeba również zwrócić uwagę na to, że w pierwszych latach reformy nowe banki miały niewielki kapitał oraz nieprzygotowane kadry; banki były też niedostatecznie przygotowane organizacyjnie, co przy ich chęci do nadmiernej ekspansji rozwojowej często prowadziło do negatywnych efektów w sferze kapitałowej i finansowej. Przykładem tego typu konsekwencji może być wykorzystywanie środków banków do gromadzenia kapitału przez akcjonariuszy.

Te zjawiska nasilały się w pierwszych latach działalności nowych banków, bo możliwości przeciwdziałania im były ograniczone. Wszystko to doprowadziło do zastosowania wobec banków rozwiązań nadzwyczajnych, np. w postaci zaostrzenia rygorów przy udzielaniu licencji na zakładanie banków czy też wzmocnienia siły oddziaływania norm ostrożnościowych. Ws'ród tych działań znalazło się również uchwalenie ustawy umożliwiającej realizację różnych form restrukturyzacji finansowej banków22.

Przyspieszenie wzrostu gospodarczego oraz działania podejmowane przez rząd i bank centralny sprawiły, że sytuacja finansowa banków poprawiła się. Niestety w ostatnim okresie wspomniane wyżej niekorzystne zjawiska znów dały o sobie znać. Wyraźnie spadła rentowność (zarówno brutto jak i netto). W ostatnich latach na coraz wyższym poziomie kształtuje się stosunek kosztów do przychodów ogółem. Pogorszyła się jakość portfela kredytowego. Przyczyną było przede wszystkim rosnące ryzyko kredytowe, związane z finansowaniem przedsiębiorstw. Udział należności zagrożonych w zadłużeniu tej grupy kredytobiorców wzrósł do 25%. Zjawiska te są niebezpieczne, gdyż coraz większego znaczenia nabiera konieczność uwzględnienia w bieżącym działaniu, a tym bardziej w strategii dotyczącej przyszłości polskiego systemu bankowego, zarówno tendencji, które mają miejsce w europejskim sektorze finansowym, jak i rygorów określonych regulacjami Unii Europejskiej.

Przeprowadzona analiza ilustruje stan polskiego systemu banków komercyjnych. Jeśli zaś chodzi o sytuację występującą w poszczególnych jego segmentach, to w ujęciu najbardziej syntetycznym wygląda ona następująco (Usługi..., 2000):

• Usługi bankowe na rzecz klientów detalicznych świadczą obecnie głównie duże banki uniwersalne, wśród których na czele znajduje się bank PKO BP (świadczący zresztą również usługi korporacyjne, hipoteczne, komunalne, elektroniczne); usługi detaliczne świadczone są również przez banki niewielkie oraz przez wydzielone piony detaliczne banków, które wcześniej tej działalności nie prowadziły.

• Bankowość korporacyjna jest stosunkowo dobrze rozwinięta m.in. z tego powodu, że na rynku usług finansowych, z których korzystają tego typu klienci, obserwujemy zdecydowaną przewagę banków, łącznie z sytuacjami monopolu, jeśli chodzi o usługi rozliczeniowe.

• Bankowość komunalna, traktowana przez długi czas jako sektor zajmujący się zbieraniem przez banki tanich środków finansowych, nabrała nowego charakteru w związku z odbudową poszczególnych szczebli samorządu terytorialnego i zwiększonym zapotrzebowaniem na usługi obejmujące szeroki wachlarz operacji bankowych. Mówi się nawet o realizacji trzech możliwych scenariuszy funkcjonowania tego segmentu bankowości (Usługi..., 2000, s. 46), tj.: powołanie własnego banku komunalnego, przejęcie w całości lub w części akcji istniejących banków, wybór banku realizującego całościową obsługą finansową.

• W zakresie bankowości inwestycyjnej i hipotecznej trudno mówić o rozwoju wyspecjalizowanych banków tego typu. Barierami są tu gównie regulacje prawne; w prawie bankowym brak np. pojęcia „bank inwestycyjny”, co uniemożliwia utworzenie takiego banku, pozwala jedynie na tworzenie wyspecjalizowanych spółek danego banku. Stąd zadania banków inwestycyjnych w dosyć skromnym za-

2o

' Ustawa z 3 lutego 1993 r. o restrukturyzacji finansowej przedsiębiorstw i banków oraz o zmia-nie niektórych ustaw, Dz.U. 1993, nr 18, poz. 82.

Wyszukiwarka

Podobne podstrony:

Analiza koncentracji sektora bankowego w Polsce w latach 1994-2003 13 Rysunek 1. K

Analiza koncentracji sektora bankowego w Polsce w latach 1994-2003 19 Tabela 3.

CCF20110312�004 Tabela 13. Poziomy ochrony urządzeń piorunochronnych na wybranych obiektach Podsta

Syst Finansowy104 105 ków gwarantowanych w 90% podwyższa się do równowartości w złotych 18 000 euro

27237 Rydzanicz (107) Tabela 13.8 (cd.) Czop Pierścień

18 Tabela 13. Charakterystyka cytowań w dyscyplinie technologia wody dla krajów Unii Europejskiej w

Wykres 3. Wynik finansowy netto sektora bankowego w latach 2009-2012 (w min zł) 2009

Syst Finansowy94 95 Uchwalono ustawy: prawo bankowe oraz o Narodowym Banku Polskim1. Zgodnie z tymi

4 13. Budżet państwa oraz finanse samorządu terytorialnego, - zasady

Hejnicka Bezwinska ped og 13 projekt działań wychowawczych, które przy założonym poziomie kosztów i

Syst Finansowy035 niżce kosztów transakcyjnych, powstających w efekcie funkcjonowania systemu finans

Syst Finansowy077 akcjonariuszom) oraz mogą korzystać z zasilania rynku pieniężnego lub w ostateczno

Syst Finansowy086 nowanie w sferze kreowania kredytu oraz tworzenia pieniądza bezgotówkowego (Kaźmie

więcej podobnych podstron