P1100576

pWKł* ophty transakcyjne (mające większościowy udział w jej przychody i opłaty z tytułu notowań akcji na giełdzie. Z kolei, KDPW pobiera opłaty dej*? iowc («p. i tytułu wpisu do rejestru uczestników i ich ewidencji), rozliczenioJ

P4 wości przeprowadzonych transakcji) i specjalne. KPWiG pobiera opw ą dopuszczenie akcji do publicznego obrotu i za wpis do ewidencji.

Ustawodawstwo prawne ma ogromny wpływ na bezpieczeństwo obrotu ą cjami na GPW w Wtaiwie. Obserwuje się brak skutecznego prawa w zakresie ^ pobiegania i Ścigania przestępstw giełdowych oraz w zakresie wspierania rozw^ instytucji fminsowych i rynku kapitałowego, głównie przez stabilność i przejr^ stoSd przepisów podatkowych. To z kolei ma bezpośredni wpływ na aktywność ^ wYsiotów. dysponujących zwłaszcza mniejszym kapitałem, na zaufanie do gi^ papierów wartościowych i wycofywanie się inwestorów z rynku akcji, a także ^ średni wpływ na stopę zwrotu i ryzyko akcji oraz kapitalizację giełdy.

423. Szanse i zagrożenia rozwoju polskiego rynku kapitałowego

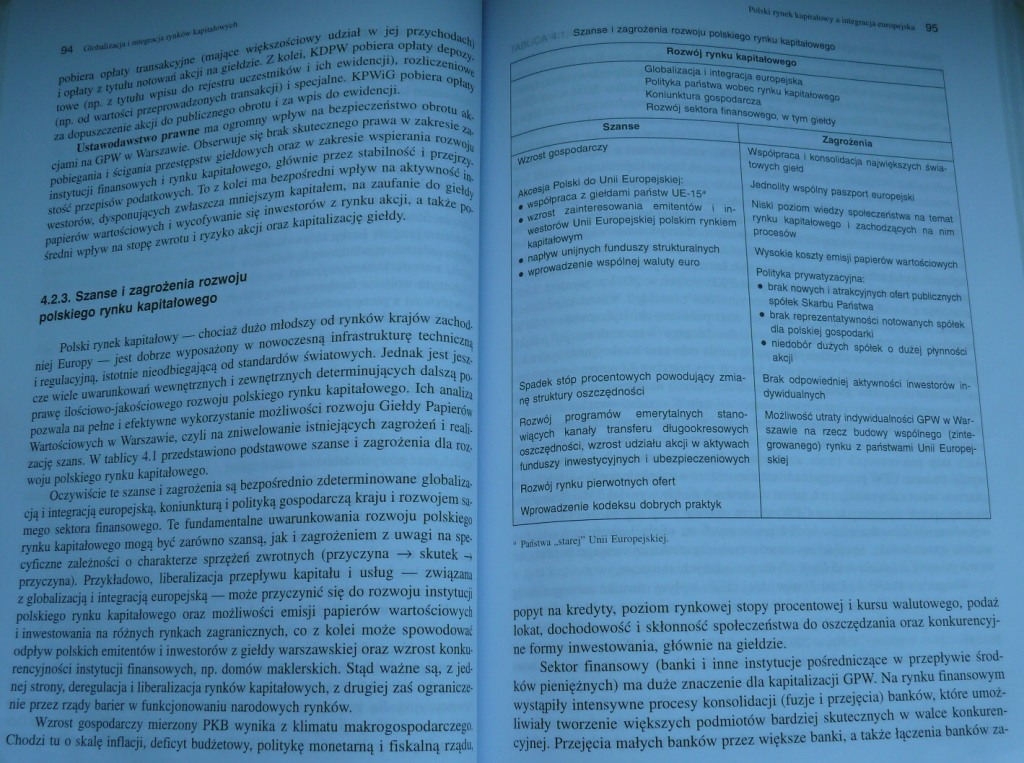

Polski rynek kapitałowy - chociaż dużo młodszy od rynków krajów zachód niej Europy — jest dobrze wyposażony w nowoczesną infrastrukturę technicy i regulacyjną, istotnie nieodbiegającą od standardów światowych. Jednak jest je* cze wiele uwarunkowań wewnętrznych i zewnętrznych determinujących dalszą p& prawe ilościowo-jakościowego rozwoju polskiego rynku kapitałowego. Ich analiz pozwala na pełne i efektywne wykorzystanie możliwości rozwoju Giełdy Papierów Wartościowych w Warszawie, czyli na zniwelowanie istniejących zagrożeń i rcali. ( rację szans. W tablicy 4.1 przedstawiono podstawowe szanse i zagrożenia dla roz-1 woju polskiego rynku kapitałowego.

Oczywiście te szanse i zagrożenia są bezpośrednio zdeterminowane globalizm cją i integracją europejską, koniunkturą i polityką gospodarczą kraju i rozwojem sa< mego sektora finansowego. Te fundamentalne uwarunkowania rozwoju polskiego rynku kapitałowego mogą być zarówno szansą, jak i zagrożeniem z uwagi na specyficzne zależności o charakterze sprzężeń zwrotnych (przyczyna -> skutek -t1 przyczyna). Przykładowo, liberalizacja przepływu kapitału i usług — związana z globalizacją i integracją europejską — może przyczynić się do rozwoju instytucji | polskiego rynku kapitałowego oraz możliwości emisji papierów wartościowych I i inwestowania na różnych rynkach zagranicznych, co z kolei może spowodować; odpływ polskich emitentów i inwestorów z giełdy warszawskiej oraz wzrost konto -rencyjności instytucji finansowych, np. domów maklerskich. Stąd ważne są, z jednej strony, deregulacja i liberalizacja rynków kapitałowych, z drugiej zaś ograniczenie przez rządy barier w funkcjonowaniu narodowych rynków.

Wzrost gospodarczy mierzony PKB wynika z klimatu makrogospodarczego Chodzi tu o skalę inflacji, deficyt budżetowy, politykę monetarną i fiskalną rządu.>

Szanse 1 zagrożenia rozwoju pofcHSflO rytioi kapitałowego

|

Rozwój rynku kspłtatowtęo | |

|

Głobałłzacji i integracja europejska Poetyka patowa wobec rynku kapitałowego Koniunktura gospodarcza Rozwój sektora finansowego, w tym gtoidy | |

|

Szanse |

Zagrożenia |

|

"wzrost gospodarczy |

Współpraca 1 konsolidacja nąwąkszych światowych giełd |

|

Akcesja Polski do Unii Europejskiej: • współpraca 2 giekJaml państw UE-15* • wzrost zainteresowania emitentów i Inwestorów Unii Europejskiej polskim rynkiem kapitałowym • napływ unijnych funduszy strukturalnych • wprowadzenie wspólnej waluty euro |

Jednolity wspólny paszport europejski NłsW poziom wiedzy społeczeństwa na temat rynku kapitałowego 1 zachodzących na nim procesów Wysokie koszty em«p papierów wanośoowych 1 Poetyka prywatyzacyjna: • brak nowych 1 atrakcyjnych olsrt pubicznycfe spółek Skarbu Państwa • brak reprezentatywności notowanych spółek dla polsfcęj gospodarki t niedobór dużych spółek 0 dużej płynności afc? |

|

Spadek stóp procentowych powodujący zmianę struktury oszczędności |

Brak odpowiedniej aktywności inwestorów n-dywidualnych |

|

Rozwój programów emerytalnych stanowiących kanały transferu długookresowych oszczędności, wzrost udziału akcji w aktywach funduszy Inwestycyjnych i ubezpieczeniowych |

Mo2liwość utraty indywidualności GPW w Warszawie na rzecz budowy wspólnego (zinte- 1 growanego) rynku 2 państwami IM Europą-swej |

|

Rozwój rynku pierwotnych ofert | |

|

Wprowadzenie kodeksu dobrych praktyk | |

* Pttdslwu -Uarcj" Unii Europejskiej.

popyt na kredyty, poziom rynkowej stopy procentowej i kursu walutowego, podaż lokat, dochodowość i skłonność społeczeństwa do oszczędzania oraz konkurencyjne formy inwestowania, głównie na giełdzie.

Sektor finansowy (banki i inne instytucje pośredniczące w przepływie środków pieniężnych) ma duże znaczenie dla kapitalizacji GPW. Na rynku finansowym wystąpiły intensywne procesy konsolidacji (fuzje i przejęcia) banków, które umożliwiały tworzenie większych podmiotów bardziej skutecznych w walce konkurencyjnej. Przejęcia małych banków przez większe banki, a także łączenia banków za-

Wyszukiwarka

Podobne podstrony:

zainwestować swoje pieniądze w spółkę i mieć swój udział w jej zyskach, ale nie godzą się na odpowia

Slajd19 (48) Wymaga to znacznie większego udziału uczącego się podczas procesu uczenia. Tego rodzaju

IMG&72 członków gminy, ale nie biorą oni aktywnego udziału w jej życiu. Międzynarodowa społeczność

page0015 W OBOZIFl SPARTAŃSKIM. 13 była ogromna, a wojsko za radą Lacedemończyków większą 1 lepszą j

Ekonomika str 05 ( Mogq występować udziały uprzywilejowane: -* Ilość głosów maks 3 głosy -> Więks

FP (9) V. Wskaźnik stopnia dźwigni DFL: ^ jO im większy tym mniejsze ryzyko (bn im większy udział dł

- Ważną formą współpracy zagranicznej KEO w 2010 roku, był czynny udział jej

46906 P1100557 " V^CW4lBicy ijolu kipiulmc^a (24 października 2005 r. w jej miejsce wprowadzono

CAM02214 często rolę środka wyrazu. Figura przedstawiana w ruchu nabiera wtedy większej dynamiki, a

55081 P1010201 30 Mirosław Cholewa, Józef Gawroński, Marian Przybył tlenków (im większa jest jej red

15. Napisz, czym zajmują się osoby, które tworzą operę i biorą udział w jej

446 (6) 446 Podstawy nawigacji morekiej coraz większego udziału elektroniki, niemożliwe jest wyelimi

więcej podobnych podstron