PICT0042 (6)

80 J. Bendkowski, G. Radziejowska

3.2.4. Import materiałów

Nie wszystkie materiały i komponenty konieczne do wytworzenia dobra finalnego są dostępne w Polsce. Niektóre elementy wymagają w procesie wytwarzania wysoko zaawansowanej technologii, która jest niedostępna w Polsce lub jej wdrożenie wymaga zbyt wysokich nakładów kapitałowych. Materiały, półprodukty należące do tak zwanej wysokiej technologii, są na ogół importowane. Często też opieranie się na podzespołach renomowanych zagranicznych producentów jest konieczne ze względów marketingowych, gdyż odbiorcy końcowego dobra finalnego preferują wyroby markowe.

Zagraniczny rynek zaopatrzeniowy odgrywa znaczną rolę w polskim przemyśle wytwórczym. Szacuje się, że około 70% polskiego importu, stanowi import na potrzeby zaopatrzenia materiałowego [18], co związane jest z dominacją operacji montażowych w polskich przedsiębiorstwach przemysłowych. Wiele zagranicznych przedsiębiorstw wyspecjalizowało się w produkcji zaopatrzeniowej. W wyniku specjalizacji i skali produkcji możliwe są dostawy wyrobów o wysokiej jakości, po atrakcyjnych cenach i na dogodnych warunkach dostaw. Polskie przedsiębiorstwa ze względu na brak specjalistycznej technologii oferują produkty gorszej jakości, natomiast zbyt mała chłonność rynku krajowego i utrudniony eksport uniemożliwiają wykorzystanie skali produkcji, w wyniku czego produkty są droższe od importowanych odpowiedników.

W przypadku dostawców zagranicznych dużą rolę odgrywają warunki dostawy, gdyż wpływają one na cenę towaru, podział kosztów pomiędzy odbiorcą a dostawcą oraz na stopień ryzyka związany z dostawą. Oczywiście, jeśli dostawca ponosi koszty transportu, automatycznie podnosi cenę towaru, z drugiej strony odbiorca może uzyskać korzystną cenę, jeśli na własny rachunek przewiezie zamówiony towar. Zazwyczaj jednak koszty transportu przerzuca się na dostawcę, gdyż jest to opłacalne w przypadku opóźnień dostawy (kara umowna). Poza tym dostawcy gotowi są na pewne ustępstwa, finansując przewóz mogą otrzymać lepsze warunki płatności lub wyższą cenę za towar.

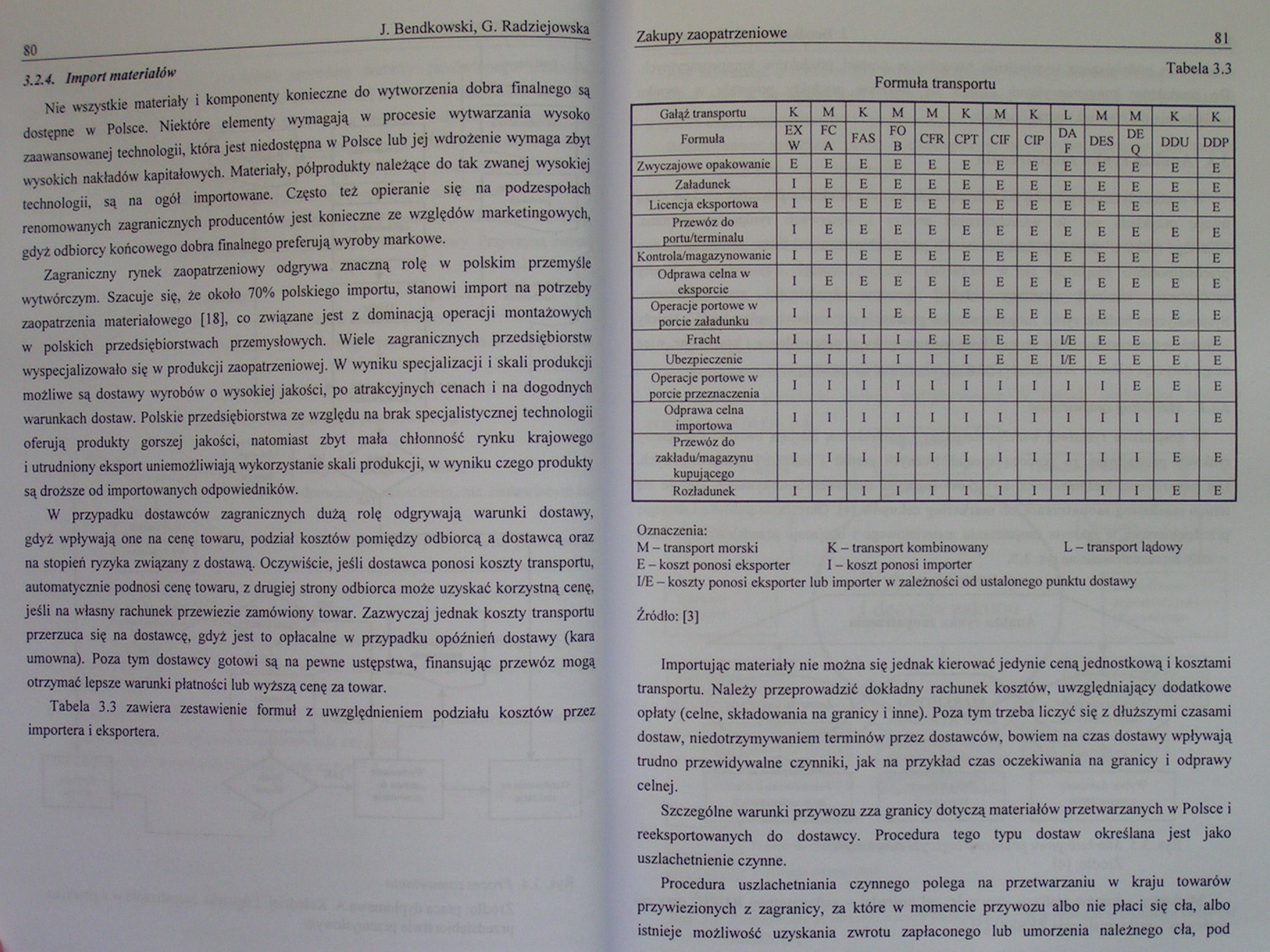

Tabela 3.3 zawiera zestawienie formuł z uwzględnieniem podziału kosztów przez importera i eksportera.

Tabela 3.3

Formuła transportu

|

Gałąź transportu |

K |

M |

K |

M |

M |

K |

M |

K |

L |

M |

M |

K |

K |

|

Formuła |

EX W |

FC A |

FAS |

FO B |

CFR |

CPT |

CIF |

CIP |

DA F |

DES |

DE 9 |

DDU |

DDP |

|

Zwyczajowe opakowanie |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

|

Załadunek |

I |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

|

Licencja eksportowa |

I |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

|

Przewóz do portu/terminalu |

r ‘ |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

|

Kon troi a/magazynowan ic |

I |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

|

Odprawa celna w eksporcie |

1^ |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

|

Operacje portowe w porcie załadunku |

I |

ijH |

I |

E |

E |

E |

E |

E |

E |

E |

E |

E |

E |

|

Fracht |

I |

I |

I |

I |

E |

E |

E |

E |

I/E |

E |

E |

E |

E |

|

Ubezpieczenie |

1 |

I |

I |

I |

I |

I |

E |

E |

I/E |

E |

E |

E |

E |

|

Operacje portowe w porcie przeznaczenia |

I |

I |

I |

1 |

I |

I |

I |

1 |

I |

E |

E |

E | |

|

Odprawa celna importowa |

I |

1 |

1 |

I |

I |

1 |

I |

I |

1 ' |

I |

I |

I |

E |

|

Przewóz do zakładu/magazynu kupującego |

I |

I |

I |

1 |

I |

I |

I |

I |

I |

I |

E |

E | |

|

Rozładunek |

I |

I |

I |

1 |

I |

1 |

I |

I |

I |

I |

I |

E |

E |

Oznaczenia:

M - transport morski K - transport kombinowany L - transport lądowy

E - koszt ponosi eksporter I - koszt ponosi importer

I/E - koszty ponosi eksporter lub importer w zależności od ustalonego punktu dostawy

Źródło: [3]

Importując materiały nie można się jednak kierować jedynie ceną jednostkową i kosztami transportu. Należy przeprowadzić dokładny rachunek kosztów, uwzględniający dodatkowe opłaty (celne, składowania na granicy i inne). Poza tym trzeba liczyć się z dłuższymi czasami dostaw, niedotrzymywaniem terminów przez dostawców, bowiem na czas dostawy wpływają trudno przewidywalne czynniki, jak na przykład czas oczekiwania na granicy i odprawy celnej.

Szczególne warunki przywozu zza granicy dotyczą materiałów przetwarzanych w Polsce i reeksportowanych do dostawcy. Procedura tego typu dostaw określana jest jako uszlachetnienie czynne.

Procedura uszlachetniania czynnego polega na przetwarzaniu w kraju towarów przywiezionych z zagranicy, za które w momencie przywozu albo nie płaci się cła, albo istnieje możliwość uzyskania zwrotu zapłaconego lub umorzenia należnego cła, pod

Wyszukiwarka

Podobne podstrony:

17428 PICT0090 (3) J76 _ J. Bendkowski, G. Radziejowska kowane u funkcje a nie na

PICT0018 (11) J. Bendkowski, G. Radziejowska r 32 Zdaniem M. Chaberka

PICT0071 (3) 158 J. Bendkowski. G. Radziejowska miirriah*. Z tego wzgl«<ki istotne jest określeni

PICT0070 (4) 136 J. Bendkowski, G. Radziejowska 6.1. Metody klasyfikacji materiałów zaopatrzeniowych

21294 PICT0038 (7) 72_J. Bendkowski, G. Radziejowska do kontynuacji lub rozszerzenia współpracy. Nat

22567 PICT0075 (4) 146_J. Bendkowskiy G. Radziejowska przyjmuje się, iż wybór powinien następować po

22856 PICT0062 (4) 120_____J. Bendkowski, G. Radziejowska 5.2. Wpływ kosztów logistycznych zaopatrze

72585 PICT0058 (3) 112 J. Bendkowski. G. Radziejowska Rys. 4.11. Sterowanie zapasami w przedsiębiors

78522 PICT0085 (5) 166 _J. Bendkowski, G. Radziejowski Klasyczny model QCf, opiera

46307 PICT0065 (4) 126 J. Bendkowski, G. Radziejowska - koszty sensu stricto znajd

więcej podobnych podstron