PICT0071 (3)

158 J. Bendkowski. G. Radziejowska

miirriah*. Z tego wzgl«<ki istotne jest określenie, które materiały mają duży wpływ na wartość łącznego zużycia. Użytecznym podziałem materiałów (zapasów) z punktu widzenia •ch „cennałci" jest metoda ABC, oparta na regule Parcia 80/20. Zgodnie z metodą ABC materiały dzieli się na 3 grupy;

• grupa A obejmuje materiały najdroższe, o udziale wartościowym sięgającym 70 — 80 % całości i stanowiących 10 — 20% ogólnej masy,

• grupa B obejmuje materiały pośrednio wartościowe, ich udział w ogólnych kosztach materiałowych wynosi 15%, a udział ilościowy kształtuje się na poziomie 30%,

• grupa C obejmuje materiały o charakterze masowym o niskiej wartości, ich udział w ogólnych kosztach materiałowych wynosi 5%, a udział ilościowy wynosi 50%. Graficzną prezentację podziału materiałów przedstawiono na rys. 6.1.

Rys, 6.1. Podział materiałów na grupy ABC

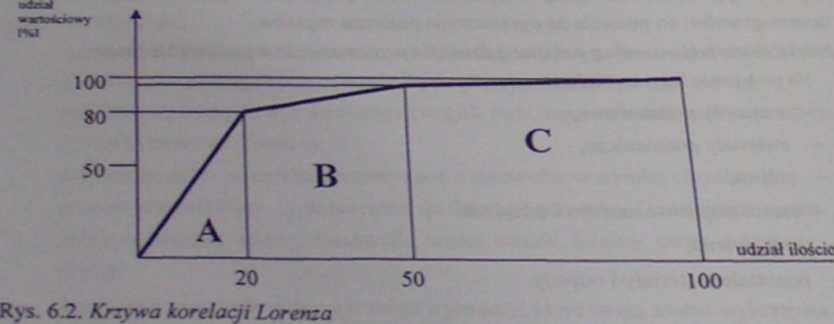

Zależność pomiędzy udziałem wartościowym i ilościowym poszczególnych grap materiałów przedstawia na rys. 6.2 krzywa korelacji Lorenza.

Z punktu widzenia zaopatrzenia najważniejszą grupę stanowią materiały gn gdy2 mają one największą wartość i / lub duży udział w kosztach materiałowych <

Nłetody wspomagające podejmowanie decyzji w zaopatrzeniu_139

przez co wpływają bezpośrednio na koszty produkcji. Wymagane są tutaj precyzyjne zamówienia (ilość, jakość, termin). Ważne jest również minimalizowanie zapasów, gdyż ich wysoka wartość oznacza zamrożenie dużego kapitału i dlatego nawet kilkuprocentowe oszczędności przynoszą wymierne korzyści. W przeciwieństwie do materiałów z grupy A, materiały grupy C mają małą wartość, dlatego postępowanie w stosunku do nich może być znacznie uproszczone. Można sobie pozwolić na liberalniejsze zasady zamawiania i tworzenia zapasów, a nakłady na materiały można ograniczyć np. poprzez wyznaczenie limitów finansowych. Trudno natomiast podać względnie proste zalecenia dla materiałów grupy B. Z praktyki wynika, że dla grupy B można sformułować zalecenia dopiero po przeprowadzeniu dodatkowo klasyfikacji XYZ [12].

Klasyfikacja materiałów z wykorzystaniem metody XYZ

Metodę ABC często poszerza się o badania regularności zużycia materiałów (nazywane metodą XYZ). Podstawą metody XYZ jest podział materiałów na grupy, które opisują strukturę ich użytkowania [22]. Wyodrębnia się następujące grupy:

X - Regularne zużycie, wahania okazjonalne < 20% stałego zużycia. Możliwe jest stosowanie prostych metod statystycznych ze względu na dużą dokładność prognoz zużycia. Nie są potrzebne wysokie zapasy bezpieczeństwa, gdyż zaopatrzenie jest zsynchronizowane z procesem produkcyjnym.

Y - Zmienne zużycie na skutek sezonowości, wahania wynoszą 20-50% stałego zużycia. Stosuje się wybrane metody statystyczne. Wskazane jest utrzymywanie określonego poziomu magazynowych.

Z - Bardzo nieregularne zużycie, wahania wynoszą 50% stałego zużycia, uniemożliwiają stosowanie metod statystycznych. Określając wielkość zapasów należy rozważyć dwie możliwości: koszty utrzymania wysokich zapasów lub koszty specjalnych zamówień.

Połączenie metod ABC i XYZ przedstawia tab. 6.2

Tabela 6.2

Połączenie metod ABC i XYZ

|

MUhM HafM, |

Wartość materiałów | ||

|

A |

B |

C | |

|

X |

Wysoki poziom wartości zużycia. wysoka dokładność prognozy |

Średni poziom wątłości zużycia, wysoka dokładność prognozy |

Niski poziom wartości zużycia, wysoka dokładność prognozy |

|

Y |

Wysoki poziom wartości zużycia, średnia dokładność prognozy |

Średni poziom wartości zużycia, średnia dokładność prognozy |

Niski poziom wartości zużycia, średnia dokładność prognozy |

|

Z |

Wysoki poziom wartości zużycia, niska dokładność prognozy |

Średni poziom wartości zużycia, niska dokładność prognozy |

Niski poziom wartości zużycia, niska dokładność prognozy |

Źródło: [22]

Wyszukiwarka

Podobne podstrony:

PICT0081 (4) 158 J. Bendkowski, G. Radziejowska Do elementów kluczowych [5] zalicza się: • &nb

PICT0018 (11) J. Bendkowski, G. Radziejowska r 32 Zdaniem M. Chaberka

PICT0042 (6) 80 J. Bendkowski, G. Radziejowska 3.2.4. Import materiałów Nie wszystkie materiały i ko

21294 PICT0038 (7) 72_J. Bendkowski, G. Radziejowska do kontynuacji lub rozszerzenia współpracy. Nat

22567 PICT0075 (4) 146_J. Bendkowskiy G. Radziejowska przyjmuje się, iż wybór powinien następować po

22856 PICT0062 (4) 120_____J. Bendkowski, G. Radziejowska 5.2. Wpływ kosztów logistycznych zaopatrze

72585 PICT0058 (3) 112 J. Bendkowski. G. Radziejowska Rys. 4.11. Sterowanie zapasami w przedsiębiors

78522 PICT0085 (5) 166 _J. Bendkowski, G. Radziejowski Klasyczny model QCf, opiera

46307 PICT0065 (4) 126 J. Bendkowski, G. Radziejowska - koszty sensu stricto znajd

PICT0062 (4) 120_____J. Bendkowski, G. Radziejowska 5.2. Wpływ kosztów logistycznych zaopatrzenia na

16442 PICT0091 (3) 178 J. Bendkowski. G. Radziejowska 3. Jakie informacje są istot

17428 PICT0090 (3) J76 _ J. Bendkowski, G. Radziejowska kowane u funkcje a nie na

więcej podobnych podstron