22856 PICT0062 (4)

120_____J. Bendkowski, G. Radziejowska

5.2. Wpływ kosztów logistycznych zaopatrzenia na wyniki przedsiębiorstwa

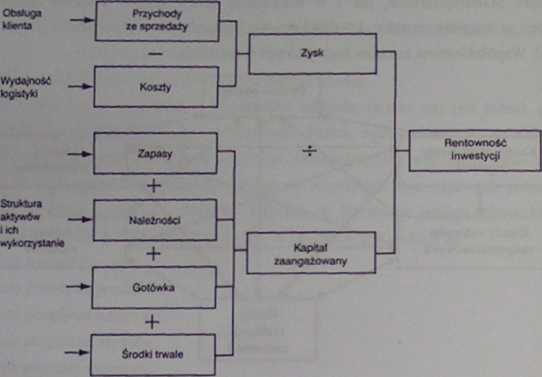

Procesy logistyczne wpływają na prawie każdą pozycję rachunku zysków i strat w przedsiębiorstwie, a co za tym idzie na jego wyniki ekonomiczne [2]. Wpływ logistyki na przychody i koszty przedsiębiorstwa przedstawiono na rys. 5.2.

Rys. 5.2. Wpływ logistyki na rentowność inwestycji Źródło: [5]

Łączne oddziaływanie tych czynników na wzrost przychodów i obniżkę kosztów może być określane jako wkład logistyki w zysk przedsiębiorstwa. Decyzje logistyczne muszą być oparte na ocenie zarówno kosztów, jak i przychodów. Optymalizacja oznacza doprowadzenie do stanu ekonomicznej równowagi celów i kosztów.

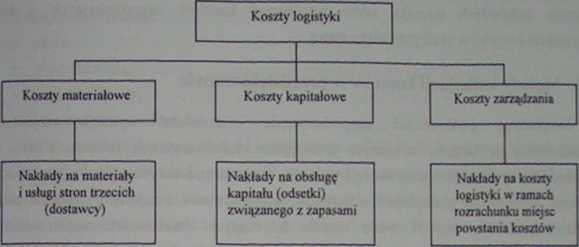

W obszarze zaopatrzenia występują trzy rodzaje kosztów, które mają duży wpływ na wyniki osiągane przez przedsiębiorstwo. Rodzaje kosztów przedstawiono na rys. 5.3.

Rys. 5.3. Rodzaje kosztów logistyki Źródło: [3]

Przeprowadzane analizy kosztów logistyki w przedsiębiorstwach wykazują:

- duży udział kosztów materiałowych w kosztach przedsiębiorstwa; wynosi on w zależności od branży od 50-70%,

- duży udział zapasów w majątku obrotowym, które stanowią często około 1/3 majątku obrotowego,

- znaczne koszty środków transportu i elektronicznego przetwarzania danych.

Można zatem stwierdzić, że logistyce przypada wysoki udział w kosztach, a także jest wiele miejsc, w których logistyka stwarza możliwości obniżki kosztów i poprawy wyników przedsiębiorstwa. Należy również zauważyć, że duża część kosztów logistyki w przedsiębiorstwie związana jest z zaopatrzeniem. Zaopatrzenie jako obszar zapewniający zasilanie materiałowe do produkcji powoduje koszty ogólne, których wielkość bezwzględna i udział w kosztach całkowitych stanowią problem w początkowym etapie przepływu materiałowego. Działania mające na celu obniżenie kosztów na ogół skupiają się wokół procesu zakupu. Tradycyjne zarządzanie kosztami w zakupach jest ukierunkowane głównie na obniżenie cen kupowanych materiałów przy zachowaniu parametrów jakościowych.

Przejście od tradycyjnego do nowoczesnego zarządzania kosztami w zakupach wymaga od osób dokonujących zakupów specyficznego podejścia [3]:

- ukierunkowanego na całkowite koszty zamiast na ceny,

- ukierunkowanego na proces zamiast na łunkcje,

- ukierunkowanego na koszty ogólne zamiast na poszczególne pozycje kosztów,

- strategicznego działania zamiast operacyjnego.

Takie podejście oparte jest na założeniu, że decyzje i działania podejmowane w obszarze zaopatrzenia mają wpływ na koszty powstające w całym łańcuchu logistycznym. Obniżenie

Wyszukiwarka

Podobne podstrony:

PICT0062 (4) 120_____J. Bendkowski, G. Radziejowska 5.2. Wpływ kosztów logistycznych zaopatrzenia na

PICT0062 (4) 120_____J. Bendkowski, G. Radziejowska 5.2. Wpływ kosztów logistycznych zaopatrzenia na

PICT0070 (4) 136 J. Bendkowski, G. Radziejowska 6.1. Metody klasyfikacji materiałów zaopatrzeniowych

17428 PICT0090 (3) J76 _ J. Bendkowski, G. Radziejowska kowane u funkcje a nie na

11212 PICT0088 (3) 172 J. Bendkowski, G. Radziejowska Tabela 6.7 Zestawienie wskaźników logistycznyc

PICT0063 (4) 122 _ J. Bendkowski, G. Radziejowska; kosztów całkowitych wymaga zate

PICT0093 (3) 182 J. Bendkowski, G. Radziejowska 7.1. Ogólne wiadomości o centrach

PICT0063 (4) 122 _ J. Bendkowski, G. Radziejowska; kosztów całkowitych wymaga zate

PICT0088 (3) 172 J. Bendkowski, G. Radziejowska Tabela 6.7 Zestawienie wskaźników logistycznych wg o

28164 PICT0023 (10) 42 J. Bendkowski, G. Radziejowska Rys. 2.1. Schemat logistycznej koncepcji zaopa

PICT0088 (3) 172 J. Bendkowski, G. Radziejowska Tabela 6.7 Zestawienie wskaźników logistycznych wg o

PICT0018 (11) J. Bendkowski, G. Radziejowska r 32 Zdaniem M. Chaberka

PICT0042 (6) 80 J. Bendkowski, G. Radziejowska 3.2.4. Import materiałów Nie wszystkie materiały i ko

PICT0071 (3) 158 J. Bendkowski. G. Radziejowska miirriah*. Z tego wzgl«<ki istotne jest określeni

21294 PICT0038 (7) 72_J. Bendkowski, G. Radziejowska do kontynuacji lub rozszerzenia współpracy. Nat

więcej podobnych podstron