P1090289

ki i technologii produkcji oraz wzrostu wydajności pracy. Natomiast do naj-ważniejszych czynników |xmodujących wzrost kosztów pośrednich należą:

• zastępowanie pracy żywej pracą maszyn.

• zmiana kosztów- plac z proporcjonalnie zmiennych, np. akordu prostego, na koszty stale.

• wzrost złożoności prac fazy przedprodukcyjnej związanych np. z wprowadzeniem nowego wyrobu na rynek.

• wzrost kosztów fazy poprodukcyjnej, w tym głównie sprzedaży.

W sytuacji gdy koszty bezpośrednie stale sie kurczą, a udział kosztów pośrednich w kosztach całkowitych wzrasta, rachunek kosztów pełnych przestał należycie pełnić swe funkcje informacyjne z kilku względów:

Po pierwsze, podział kosztów na koszty bezpośrednie i koszty pośrednie staje się coraz mniej przydatny w zarządzaniu przedsiębiorstwem. Proporcjonalny do przyjętego klucza podział kosztów pośrednich nadaje im charakter kosztów w dużym stopniu zależny od rożni tarów produkcji (koszty bezpośrednie), przy czym koszty te w większości mają charakter kosztów stałych. a więc niezależnych od rozmiarów produkcji.

PO drugie, rachunek kosztów pełnych zniekształca koszt jednostkowy wyrobu na skutek t/w. proporcjonalizacji kosztów pośrednich w stosunku do plac lub innych podstaw odniesienia. W tej sytuacji dane o kosztach jednostkowych tracą w dużym stopniu swoją wiarygodność.

Po trzecie, utrudnione są możliwości poprawnej dezagregacji wyniku funkcjonowania wewnętrznych jednostek organizacyjnych przedsiębiorstwa, stąd utrudnione są działania motywacyjne na rzecz obniżenia kosztów. Ośrodki odpowiedzialności za koszty stają się fikcją.

Wymienione tylko niektóre wady rachunku kosztów pełnych upoważniają do stwierdzenia, iż jego przydatność do zarządzania przedsiębiorstwem funkcjonującym w warunkach gospodarki rynkowej uległa znacznemu ograniczeniu. Rachunek kosztów pełnych był bowiem bardziej nastawiony na wspomaganie przedsiębiorstwa funkcjonującego w warunkach orientacji produkcyjnej niż działającego w trudnych warunkach rynkowych. Rachunek ten pozbawia wiec przedsiębiorstwo wiedzy o zachowaniu się kosztów pod wpływem wahań w wykorzystaniu zdolności produkcyjnej przedsiębiorstwa. Nie dostarcza przedsiębiorstwu wystarczających informacji do celów decyzyjnych i tym samym utrudnia promowanie wyrobów przynoszących największą marżę brutto.

Niewątpliwą zaletą rachunku kosztów pełnych jest to, iż jest on przystosowany do wymogów sprawozdawczości zewnętrznej. Należy podkreślić również, że rachunek kosztów pełnych jest przydatny w podejmowaniu decyzji długookresowych, ponieważ w długim okresie przychody ze sprzedaży powinny pokryć wszystkie koszty przedsiębiorstwa.

4.4. Rachunek kosztów zmiennych

IslOlą rachunku kosztów zmiennych, jak już stwierdzono, jest podział całko witych kosztów własnych przedsiębiorstwa na koszty zmienne proporcjonalne do wielkości produkcji oraz na koszty stałe związane z określonym prze-działem czasu. W konsekwencji takiego podziału kosztów produktom przypisuje się tylko koszty zmienne, w przeciwieństwie do rachunku kosztów polnych, w którym produkty są obciążane zarówno kosztami zmiennymi, jak i kosztami stałymi. Koszty stałe w rachunku kosztów zmiennych nic obciążaj >J produktów, lecz są traktowane jako koszty okresu sprawozdawczego i w Całości odnoszone do wyniku tego okresu.

Rachunek kosztów zmiennych dzieli więc koszty na te, które są bezpośrednio związane z produkcją i zależne od wielkości produkcji, oraz na te, które nic zależą od produkcji, a są raczej kosztami gotowości przedsiębiorstwa do produkcji. Koszty gotowości produkcyjnej nie muszą być absorbowane przez produkcję i dlatego są przeciwstawiane przychodom ze sprzedaży.

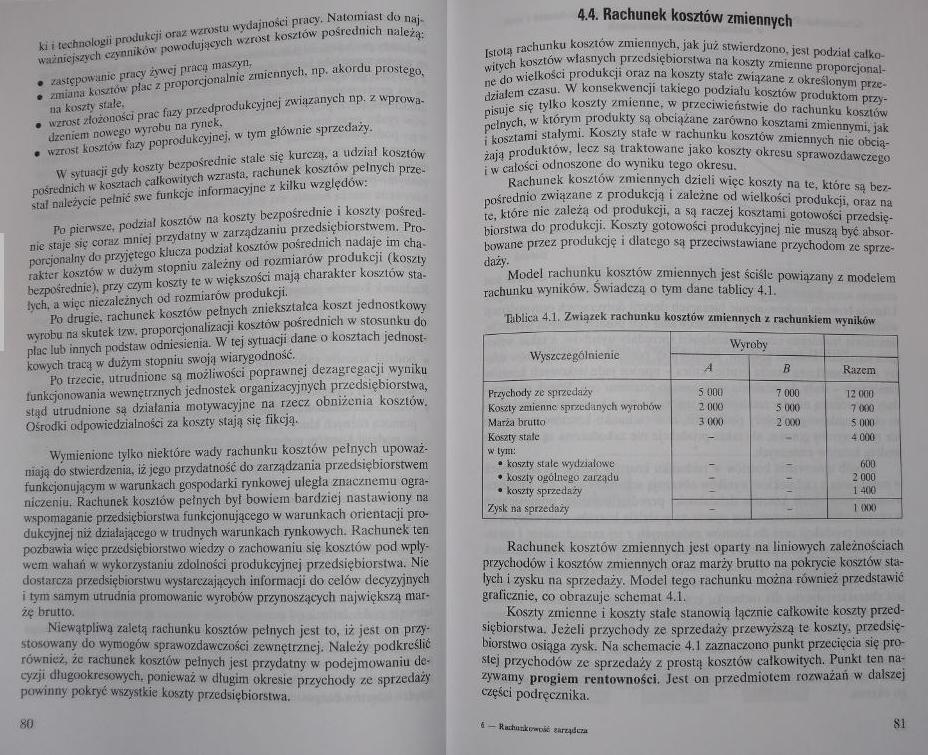

Model rachunku kosztów zmiennych jest ściśle powiązany z modelem rachunku wyników. Świadczą o tyra dane tablicy 4.1.

lablica 4.1. Związek rachunku kosztów zmiennych z rachunkiem wyników

|

Wyszczególnienie |

Wyroby |

i | |

|

A ■. |

B |

Razem | |

|

Przychody ze sprzedaży |

5,000 |

7000 |

12 000 |

|

Koszty zmienne sprzedanych wyrobów |

żono |

50(10 |

7 000 |

|

Marta brutto |

3 000 |

2 000 |

SWW |

|

Koszty stałe |

- IkHH |

.. |

4000 |

|

w tym: • koszty stale wydziałowe |

600 | ||

|

• koszty ogólnego zurządu |

- |

2 000 | |

|

• koszty sprzedaży |

1400 | ||

|

Zysk na sprzedaży |

- |

ii | |

Rachunek kosztów zmiennych jest oparty na liniowych zależnościach przychodów i kosztów zmiennych oraz marży brutto na pokrycie kosztów stałych i zysku na sprzedaży. Model tego rachunku można również przedstawić graficznie, co Obrazuje schemat 4.1.

Koszty zmienne i koszty stałe stanowią łącznie całkowite koszty przedsiębiorstwa. Jeżeli przychody ze sprzedaży przewyższą te koszty, przedsiębiorstwo osiąga zysk. Na schemacie 4.1 zaznaczono punkt przecięcia się prostej przychodów ze sprzedaży z prostą kosztów całkowitych. Punkt ten nazywamy progiem rentowności. Jest on przedmiotem rozważań w dalszej części podręcznika.

SI

Wyszukiwarka

Podobne podstrony:

wyklad2 (2) 4. Wzrost wydajności pracy oraz eliminowanie -słabych ogniw” procesów; 5 &nb

81 (147) Wynagradzanie ptiicotyników 81 _ wzrost wydajności pracy, _ skrócenie czasu wytwarzania pro

choroszy$2 242 242 5 6 7 8 Zastosowanie w produkcji omówionej metody sprzyja wzrostowi wydajności pr

skanuj0005 powoduje wzrost wydajności pracy. Kolejną cechą tego stadium jest stopniowy wzrost obiekt

Jasiński Motywowanie w przedsiębiorstwie (57) kształtowały relacje pomiędzy doświadczeniami pracown

REZERWY WZROSTU WYDAJNOŚCI PRACY INTENSYWNE •Rezerwy wzrostu wydajności pracy robotnika -cechy

294 295 (8) 294 Ci(M III. MMI*)1 makroekonomii Ku/d/ial 10. Wzrost gospodarczy Wzrost wydajności pra

Lata 80-te (epoka fuzji; przejść) - wzrost wydajności pracy, nowe systemy nagradzania, projektowanie

Wstęp Rozwój systemów bankowych, wzrost mobilności czynników produkcji oraz wzrost konkurencji na ry

Wzrost wydajności pracy i skrócenie czasu pracy dzięki postępowi technicznemu Złożoność rynku, duża

c) problem wzrostu wydajności pracy Wielu inwestycji dokonywano w stanie ponadnormatywnej eksploatac

Edycje Java •JavaFX - rodzina technologii i produktów firmy Sun Microsystems, przeznaczonych głównie

Slajd23 Handel elektroniczny staje się nowym czynnikiem wzrostu wydajności, ponieważ prowadzi do zan

Slajd7 HANDEL ELEKTRONICZNY JAKO NOWY CZYNNIK WZROSTU WYDAJNOŚCI Handel elektroniczny staje się nowy

majątkowych), samodzielny oddział administracyjny oraz wieloosobowe stanowisko pracy. Natomiast BKIP

DSCF5684 400 M. Kaunowska-Zdun Największe plony cukru z 1 ha oraz bardzo wydajne technologie produkc

więcej podobnych podstron