skanuj0590

Ocena potencjału strategicznego przedsiębiorstwa 189

• pozycja w dziedzinie kosztów (wielkość kosztu jednostkowego, relacja kosztów zmiennych i stałych, struktura kosztów i dynamika),

• image firmy i jej obecność na rynku (znajomość marki przez klientów, wizerunek),

• umiejętności techniczne i poziom technologii (ocena jakości produktu, liczba wprowadzanych innowacji, ocena stanu technicznego przedsiębiorstwa, umiejętności techniczne),

• rentowność i potencjał finansowy (rentowność, płynność, wynik finansowy),

• poziom organizacji i zarządzania (umiejętności kadry, wydajność pracy, struktura organizacyjna, jakość realizacji strategii).

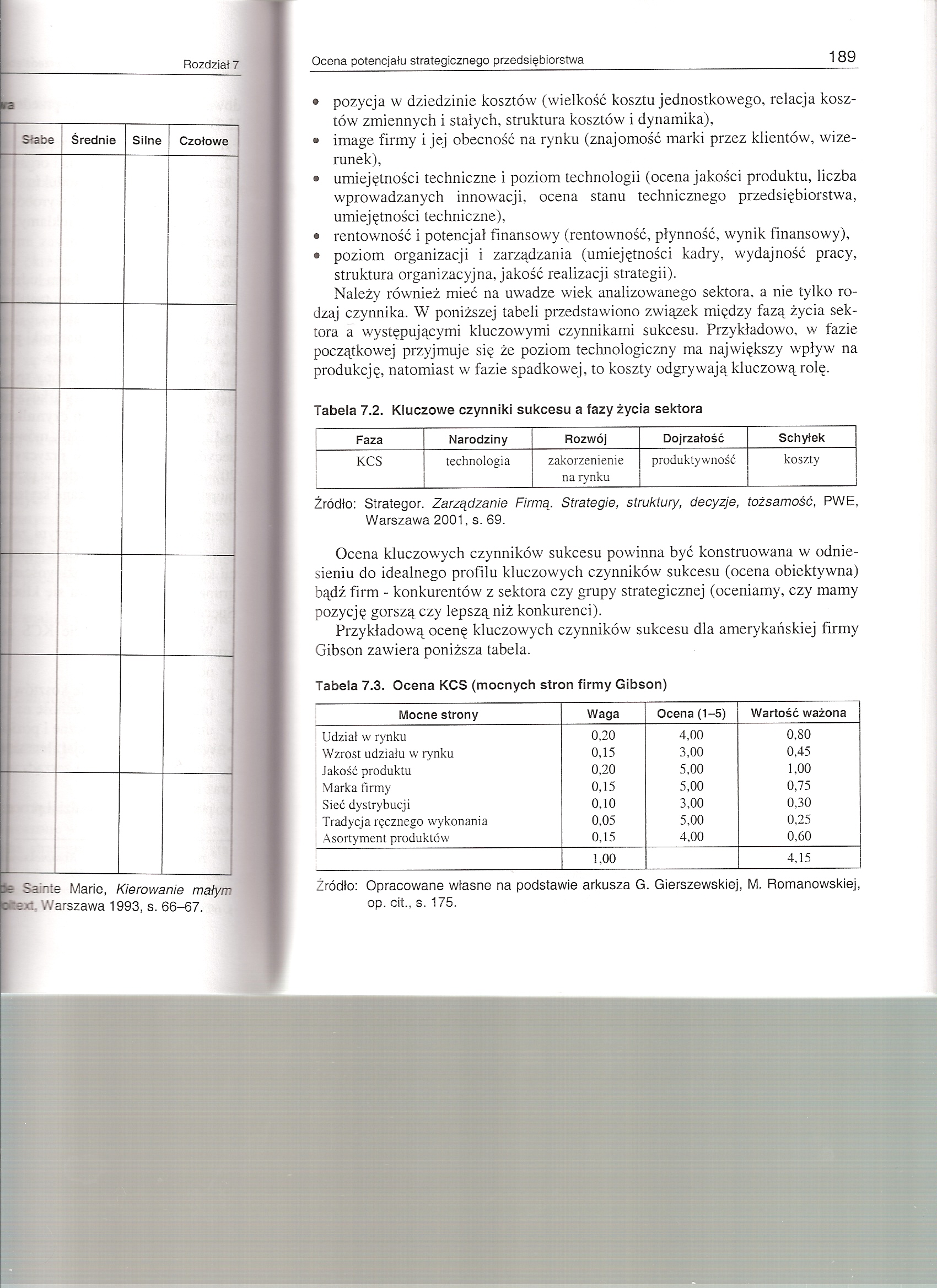

Należy również mieć na uwadze wiek analizowanego sektora, a nie tylko rodzaj czynnika. W poniższej tabeli przedstawiono związek między fazą życia sektora a występującymi kluczowymi czynnikami sukcesu. Przykładowo, w fazie początkowej przyjmuje się że poziom technologiczny ma największy wpływ na produkcję, natomiast w fazie spadkowej, to koszty odgrywają kluczową rolę.

Tabela 7.2. Kluczowe czynniki sukcesu a fazy życia sektora

|

Faza |

Narodziny |

Rozwój |

Dojrzałość |

Schyłek |

|

KCS |

technologia |

zakorzenienie na rynku |

produktywność |

koszty |

Źródło: Strategor. Zarządzanie Firmą. Strategie, struktury, decyzje, tożsamość, PWE, Warszawa 2001, s. 69.

Ocena kluczowych czynników sukcesu powinna być konstruowana w odniesieniu do idealnego profilu kluczowych czynników sukcesu (ocena obiektywna) bądź firm - konkurentów z sektora czy grupy strategicznej (oceniamy, czy mamy pozycję gorszą czy lepszą niż konkurenci).

Przykładową ocenę kluczowych czynników sukcesu dla amerykańskiej firmy Gibson zawiera poniższa tabela.

Tabela 7.3. Ocena KCS (mocnych stron firmy Gibson)

|

Mocne strony |

Waga |

Ocena (1-5) |

Wartość ważona |

|

I Udział w rynku |

0,20 |

4,00 |

0,80 |

|

Wzrost udziału w rynku |

0,15 |

3,00 |

0,45 |

|

Jakość produktu |

0,20 |

5,00 |

1,00 |

|

Marka firmy |

0,15 |

5,00 |

0,75 |

|

Sieć dystrybucji |

0,10 |

3,00 |

0,30 |

|

I Tradycja ręcznego wykonania |

0,05 |

5,00 |

0,25 |

|

j Asortyment produktów |

0,15 |

4,00 |

0,60 |

|

1,00 |

4,15 |

Źródło: Opracowane własne na podstawie arkusza G. Gierszewskiej, M. Romanowskiej, op. cit., s. 175.

Wyszukiwarka

Podobne podstrony:

skanuj0592 Rozdział? Ocena potencjału strategicznego przedsiębiorstwa 191 ■Miana firma uzyskała wyso

skanuj0598 Rozdział? Ocena potencjału strategicznego przedsiębiorstwa 197 pcjału firmy jest macierz

skanuj0600 Rozdział 7 Ocena potencjału strategicznego przedsiębiorstwa 199 Rozdział 7 Ocena pot

skanuj0609 Rozdział 8 Diagnoza strategiczna przedsięc crs? i208 (w wartościach jakościowych). Wymiar

skanuj0617 216 Rozdział 8 Diagnoza strategiczna przedsięc crs: a - Pozycja mini-mini (WT) to sy

skanuj0591 Rozdział i Ocena potencjału strategicznego _ 190 Maksymalna ocena firmy może wynieść 5,0,

74064 skanuj0593 192 Rozdział 7 Ocena potencjału strategicznego pie:; ę. Charakterystycznym cyk

66261 skanuj0614 Rozdział 8 Diagnoza strategiczna przedsiębiorstwa213 pnkowań firmy - potencjał fina

więcej podobnych podstron