Ćwiczenia

TEORIA DECYZJI PRODUCENTA

ISTOTA, CELE I TEORIA FUNKCJONOWANIA PRZEDSIĘBIORSTWA, KOSZTY PRODUKCJI ORAZ DECYZJE PRODUKCYJNE

1. ISTOTA PRZEDSIĘBIORSTWA I CELE JEGO FUNKCJONOWANIA

1.1. Podstawowe cechy przedsiębiorstwa

1.2. Charakterystyka otoczenia przedsiębiorstwa

1.3. Podstawowe cele działalności przedsiębiorstwa

1.4. Główne funkcje przedsiębiorstwa

1.5. Proces produkcyjny w przedsiębiorstwie

1.6. Czynniki wpływające na decyzje produkcyjne przedsiębiorców

1.7. Znaczenie zysku w przedsiębiorstwie

1.8. Efektywność techniczna i ekonomiczna

2. TEORIA PRODUKCJI

2.1. Teoria funkcji produkcji

2.2. Funkcja produkcji w krótkim okresie

2.2.1. Założenia do jednoczynnikowej funkcji produkcji

2.2.2. Produkcja całkowita, przeciętna i krańcowa

2.2.3. Graficzna prezentacja TP, AP, MP oraz zależności między nimi

2.3. Funkcja produkcji w długim okresie

3. KOSZTY PRODUKCJI W PRZEDSIĘBIORSTWIE

3.1. Pojęcie kosztów produkcji

3.2. Funkcja kosztów produkcji

3.3. Klasyfikacja kosztów produkcji

3.4. Koszty rzeczywiste (explicite), alternatywne (implicite) i ekonomiczne oraz zysk

ekonomiczny i rachunkowy

3.5. Rodzaje kosztów produkcji przedsiębiorstwa w krótkim okresie związane

z dynamika produkcji

3.5.1. Graficzne zobrazowanie kosztów - krzywe kosztów i ich kształt

3.5.2. Krzywe kosztów i zależności między AC i MC

3.6. Koszty produkcji w długim okresie

3.7. Analiza kosztów w przedsiębiorstwie - optimum produkcyjne

4. DECYZJE PRODUKCYJNE PRZEDSIĘBIORSTW

4.1. Rozmiary produkcji opłacalnej

4.2. Kryteria podejmowania decyzji produkcyjnych

4.3. Decyzje przedsiębiorstwa w różnych strukturach rynku

4.3.1. Optimum produkcyjne i zysk w warunkach konkurencji doskonałej

4.3.2. Optimum produkcyjne i zysk w warunkach monopolu

4.4. Decyzje produkcyjne przedsiębiorstwa w długim okresie

4.5. Decyzje produkcyjne przedsiębiorstwa w krótkim okresie

5. WYBÓR TECHNOLOGII WYTWARZANIA

5.1. Wariant I - Izokwanta

5.1.1. Malejąca MSTS (marginalna stopa technicznej substytucji)

5.2. Wariant II - Izokoszta

5.3. Optimum ekonomiczne

1. ISTOTA PRZEDSIĘBIORSTWA I CELE JEGO FUNKCJONOWANIA

Przedsiębiorstwo jest głównym ogniwem procesu gospodarczego.

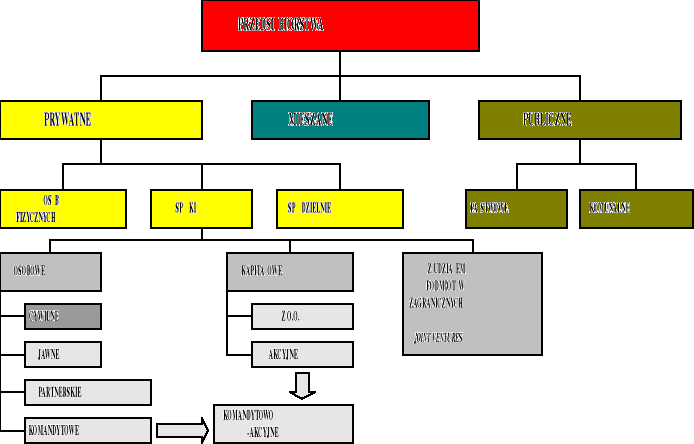

PRZEDSIĘBIORSTWO - organizacja pod jednym zarządem, wyodrębniona ekonomicznie i prawnie, której celem jest działalność gospodarcza przynosząca zyski ze sprzedaży swoich produktów - dóbr i usług.

|

Rodzaje przedsiębiorstw

1.1. Podstawowe cechy przedsiębiorstwa

Do najważniejszych cech przedsiębiorstwa należy zaliczyć to, iż:

wyznacza cel, zadania i środki ich realizacji;

pokrywa wydatki ze swoich dochodów;

samodzielnie wchodzi w porozumienia;

Wyodrębnienie:

organizacyjne

wyodrębnienie ekonomiczne - właściciel samodzielnie włada majątkiem

przedsiębiorstwa i rozwija jego działalność w oparciu o uzyskiwane dochody

z tej działalności;wyodrębnienie prawne - ma osobowość prawną, czyli zdolność do zawierania umów, zaciągania kredytów, występowania jako podmiot w handlu, itp.;

jest towarem - może być przedmiotem obrotu i ma cenę zależną od różnych

czynników i popytu na ten rodzaj działalności;

Posiada dwa poziomy funkcjonalne:

sferę realną - całokształt nakładów materiałowych i ludzkich uczestniczących

w procesie produkcyjnym- (ludzie, maszyny, surowce, energia, pieniądze). Efektem ich zastosowania jest produkt; dobro materialne lub usługa.

sferę regulacji - system gromadzenia, przetwarzania i przekazywania

informacji - (planowania, organizowania, motywacji, kontroli) W tej sferze podejmuje się decyzje w sprawach produkcji (co wytwarzać, przy zastosowaniu jakich czynników, jak i po ile sprzedawać, itd.).

1.2. Charakterystyka otoczenia przedsiębiorstwa

Przedsiębiorstwo działa w szerszym otoczeniu ekonomicznym i społecznym - jest ich częścią. Otoczenie zewnętrzne tworzą:

otoczenie realne:

zasoby pracy;

zasoby i stan środowiska naturalnego;

stan wiedzy i technologii;

otoczenie regulacyjne:

rynek pracy;

rynek dóbr i usług potrzebnych przedsiębiorstwu;

rynek produktów wytwarzanych przez przedsiębiorstwo;

system walutowo - pieniężny;

system finansowy państwa;

system prawny, polityczny i społeczny (edukacja, kultura, tradycja,...)

1.3. Podstawowe cele działalności przedsiębiorstwa

Głównym celem działalności przedsiębiorstwa jest osiąganie korzyści ekonomicznych czyli zysku. Jest to warunek podstawowy istnienia i rozwoju przedsiębiorstwa.

Zysk = przychody - koszty |

Inne cele:

odpowiednia pozycja na rynku i w branży;

rozwój i poziom życia załogi;

rozwój regionu, miasta;

troska o środowisko naturalne;

integracja środowiska;

jakość życia zawodowego.

Innych celów nie da się realizować w dłuższym okresie bez odpowiednio wysokiej rentowności.

1.4. Główne funkcje przedsiębiorstwa

W gospodarce i społeczeństwie przedsiębiorstwo pełni określone funkcje:

Funkcję podażową (produkcyjną) - wytwarzanie dóbr i usług i kierowanie ich na rynek.

Funkcję popytową - tworzą popyt na osobowe i rzeczowe składniki produkcji - efekty działalności innych przedsiębiorstw, a także działalności poza gospodarczej - oświaty, nauki, kultury, prawa.

Funkcję społeczną - kształtowanie stosunków międzyludzkich - współpracy i konkurencji, nawyki pracy i gospodarności, edukacja i oddziaływanie na środowisko zewnętrzne, absorbują siłę roboczą, współtworzą kulturę i środowisko społeczne i prawne, itd.

Funkcję rozwoju społeczno - gospodarczego - suma wyżej wymienionych funkcji.

1.5. Proces produkcyjny w przedsiębiorstwie

Główne elementy (problemy) ekonomiczne procesu produkcji w przedsiębiorstwie to:

Cel - korzyści ekonomiczne w formie:

zysk dla właściciela;

płaca robocza dla pracowników.

Zysk zależy - przy danym poziomie cen - od:

wielkości produkcji;

wielkości sprzedaży;

kosztów produkcji.

Posiadanie czynników produkcji. Warunkiem rozpoczęcia procesu produkcji jest

posiadanie czynników produkcji. Wejście w ich posiadanie odbywa się poprzez zakup

rzeczowych i ludzkich elementów procesu produkcji (siły roboczej, maszyn, surowców, materiałów pomocniczych, itp.). Stąd problem posiadania kapitału pieniężnego na te

zakupy, który może pochodzić z dwóch źródeł:

kapitał własny;

kapitał obcy.

Produkcja (co produkować). Zastosowanie czynników produkcji rozpoczyna proces

produkcji.

Produkcja - nadawanie nowej formy użytkowej materiałom wprowadzonym do procesu produkcji. Rezultatem są określone produkty czyli dobra lub usługi. |

3.1. Fazy jakie przechodzi kapitał przeznaczany na proces produkcji:

Faza I: zakup czynników produkcji (kapitał występuje w formie pieniężnej)

Faza II: produkcja dóbr (kapitał występuje w formie rzeczowej, w postaci surowców,

maszyn, pracowników, itp.)

Faza III: sprzedaż wytworzonych dóbr (kapitał ponownie przybiera postać pieniężną)

NAKŁADY WYNIKI

Zadaniem producenta jest taki wybór kombinacji nakładów na produkcję

i efektów z produkcji, aby różnica między nakładami i przychodami była dodatnia

i możliwie jak największa.

Technologia produkcji. Zastosowanie czynników produkcji w procesie produkcji

odbywa się w określonych technologiach - proporcjach zastosowania poszczególnych czynników właściwych dla danej technologii. Ten sam rezultat można uzyskać przy

zastosowaniu różnych technologii - o wyborze decydują koszty ich zastosowania

i uzyskany rezultat. Każdą technologię charakteryzują określone dla niej współczynniki technologiczne, które określają ilości danego zasobu niezbędne do wyprodukowania jednostki wyrobu (usługi).

Technologia - stanowi dla producenta jedynie konieczny środek pozwalający osiągnąć |

Aktywa. Ogół środków będących własnością przedsiębiorstwa jest jego majątkiem.

Majątek stanowi aktywa przedsiębiorstwa. W zależności od okresu w jakim się one

zużywają w procesie produkcji, można je podzielić na:

środki trwałe - wykorzystywane do produkcji w długim okresie w swej naturalnej

postaci. Tracą swoja wartość użytkowa (zużywają się) w procesie produkcji,

stopniowo i przenosząc swoją wartość pieniężną na nowy produkt;środki obrotowe - zużywają się całkowicie w cyklu produkcyjnym lub zmieniają swoją naturalna postać.(surowce, półfabrykaty, energia, a także środki pieniężne -

w tym zasoby gotówkowe, należności, itp.).

Amortyzacja. Zużywanie rodzi problem ich odnowy - zakupu nowych lub regeneracji istniejących - co powoduje powstawanie kosztów odnowy.

1.6. Czynniki wpływające na decyzje produkcyjne przedsiębiorców

Decyzje produkcyjne przedsiębiorców - stosujących kryterium zysku - zależą od:

wielkości przychodów z produkcji;

kosztów tejże produkcji;

Te kwestie stanowią istotę teorii podaży.

Podejmując decyzje produkcyjne przedsiębiorstwo analizuje dwie grupy problemów:

własne (wewnętrzne) uwarunkowania produkcji i możliwości optymalizacji produkcji

w tych uwarunkowaniach. Takie działania umożliwia analiza:

funkcji produkcji (podaży);

kosztów produkcji;

technologii wytwarzania;

warunki panujące na rynku (jego strukturę);

W oparciu o wyniki tych analiz - porównując własne możliwości z warunkami

na rynku - przedsiębiorstwo decyduje o przedmiocie, skali, strukturze i technologiach

wytwarzania.

1.7. Znaczenie zysku w przedsiębiorstwie

W gospodarce rynkowej zysk jest podstawą wyborów producenta, kształtuje

strukturę produkcji.

Zysk jest w sposób bezpośredni związany z działalnością przedsiębiorstwa:

wpływa na możliwości inwestycyjne,

określa stopień samofinansowania przedsięwzięć produkcyjnych,

wpływa na wielkość zatrudnienia,

spełnia rolę motywacyjną (na jego podstawie producent decyduje o zwiększeniu lub zmniejszeniu wielkości produkcji).

Każde przedsiębiorstwo musi się rozwijać. Aby było to możliwe firma musi

przeznaczać chociaż część zysku na inwestycje, które tworzą podstawy dla osiągania dalszych zysków.

W odniesieniu do działalności produkcyjnej przedsiębiorstwa można wyróżnić trzy

rodzaje zysku: zysk brutto, netto, zysk pozostający do dyspozycji właścicieli.

Zysk brutto = przychody ze sprzedaży - koszty produkcji i sprzedaży |

Zysk netto przedsiębiorstwa = zysk brutto - podatki |

Zysk dla właścicieli = zysk netto - obowiązkowe i dobrowolne rezerwy |

Przykład:

Sprzedaż, koszty i zyski przedsiębiorstwa „Swarzędzkie Fabryki Mebli” (w 1992 roku, %).

|

100 % |

Koszty zakupu materiałów |

49 % |

Wynagrodzenia + narzuty |

20 % |

Pozostałe koszty |

18,6 % |

Amortyzacja |

2,5 % |

Zysk brutto* |

5,1 % |

Podatki od zysku |

2 % |

Zysk netto pozostający do dyspozycji przedsiębiorstwa |

3,1 % |

* Podany zysk brutto uwzględnia również zyski z operacji finansowych, koszty operacji finansowych oraz zyski i straty nadzwyczajne.

1.8. Efektywność techniczna i ekonomiczna

Podjęcie decyzji o wytwarzaniu danego dobra lub świadczeniu danej usługi pociąga za sobą konieczność podjęcia decyzji o wyborze technologii produkcji. W teorii ekonomii odróżnia się efektywność techniczną od efektywności ekonomicznej.

Efektywność techniczna - oznacza maksymalizowanie wielkości produkcji z wykorzystaniem danych nakładów na jej prowadzenie. Wiąże się to

Wybór technologii produkcji zgodnie z kryterium efektywności technicznej opiera się na |

Efektywność ekonomiczna - oznacza takie wykorzystanie nakładów czynników produkcji, aby koszt wytworzenia jednostki produktu był jak najmniejszy.

Wybór technologii produkcji zgodnie z kryterium efektywności ekonomicznej opiera się na |

Producent, realizując zasadę maksymalnego zysku, postępuje zgodnie z zasadą

efektywności ekonomicznej. Nie podejmie więc decyzji o wyborze takiego procesu

produkcyjnego, który przyczyniłby się do zmarnowania choć części nakładów w postaci czynników produkcji.

2. TEORIA PRODUKCJI

Przychody przedsiębiorstwa zależą od wielkości produkcji i podaży. Produkcja

zależy od nakładów czynników produkcji, co wyraża funkcja produkcji.

2.1. Teoria funkcji produkcji

Zależności pomiędzy wielkością produkcji a nakładami czynników produkcji wyraża funkcja produkcji.

Funkcja produkcji - określa maksymalne rozmiary produkcji przy danym poziomie |

Postać wieloczynnikowej funkcji produkcji:

TP = f (F1, F2, ..., Fn)

gdzie: TP - wielkość produkcji,

F - nakłady czynników produkcji.

Z uwagi na czynnik czasu (okres w jakim odbywa się działalność produkcyjna)

można wyróżnić dwa rodzaje czynników produkcji:

stałe - te, których nakład nie zmienia się pomimo, że wzrasta lub maleje wielkość produkcji,

zmienne - takie, których nakład zmienia się wraz ze zmianami rozmiarów

produkcji.

W ekonomii rozróżnienie dwóch okresów czasu: krótkiego i długiego nie jest

związane z upływem czasu kalendarzowego. Ogólnie przyjmuje się, że:

krótki okres czasu to taki, w którym nie zmienia się technologia produkcji,

z długim okresem czasu mamy do czynienia wtedy, gdy następują zmiany

w technologii produkcji.

Funkcja produkcji, z uwagi na okres jakiego dotyczy analiza działalności

produkcyjnej przybiera najczęściej postać:

I dla krótkiego okresu II dla długiego okresu

TP = f (L) TP = f (K,L)

gdzie: TP - wielkość produkcji, L - czynnik pracy, K - czynnik kapitału.

Sporządzając wykresy funkcji produkcji w odpowiednich miarach otrzymamy:

|

2.2. Funkcja produkcji w krótkim okresie (interpretacja)

2.2.1. Założenia dotyczące analizy jednoczynnikowej funkcji produkcji [TP = f (L)],

są następujące:

istnieje tylko jeden czynnik zmienny, którym jest czynnik pracy L,

istnieje tylko jeden czynnik stały, którym jest czynnik kapitału (K),

przedsiębiorstwo wykorzystuje w procesie produkcyjnym daną technologię,

czynniki pracy i kapitału łączą się w procesie produkcyjnym w dowolnych

proporcjach,przedsiębiorstwo wytwarza produkt jednorodny.

2.2.2. Produkcja całkowita, przeciętna i krańcowa

Przyporządkowanie poszczególnym wielkościom produkcji, odpowiadających im

poziomów zatrudnienia (L), daje w efekcie funkcję produkcji całkowitej (TP):

|

Jeżeli poszczególne wielkości produkcji całkowitej (TP) zostaną podzielone przez liczbę zatrudnionych pracowników (L), otrzymuje się produkcję przeciętną (AP):

|

Natomiast przyrost produkcji całkowitej (ΔTP), związany z zatrudnieniem kolejnego pracownika (ΔL), definiuje się jako produkcję krańcową (MP):

|

2.2.3. Graficzna prezentacja TP, AP, MP oraz zależności między nimi

Zależności między produkcją przeciętną i krańcową

Między poszczególnymi, wymienionymi powyżej funkcjami, istnieją określone

zależności:

produkcja krańcowa jest większa od produkcji przeciętnej wtedy, gdy produkcja przeciętna wzrasta: MP > AP ⇔ AP ↑

produkcja krańcowa jest mniejsza od produkcji przeciętnej wtedy, gdy produkcja przeciętna maleje: MP < AP ⇔ AP ↓

produkcja krańcowa jest równa produkcji przeciętnej wtedy, gdy produkcja przeciętna osiąga swoje maksimum: MP = AP ⇔ AP = max

produkcja krańcowa jest dodatnia wtedy, gdy produkcja całkowita wzrasta:

MP > 0 ⇔ TP ↑

produkcja krańcowa jest ujemna wtedy, gdy produkcja całkowita maleje:

MP < 0 ⇔ TP ↓

produkcja krańcowa jest równa zero wtedy, gdy produkcja całkowita osiąga swoje maksimum:

MP = 0 ⇔ TP = max

Zależności między wymienionymi funkcjami produkcji wynikają z prawa malejącej produkcji krańcowej (prawa malejących przychodów krańcowych).

Prawo malejącej produkcji krańcowej

Zgodnie z prawem malejącej produkcji krańcowej (przy założeniu niezmienności Produkcyjność kolejnego czynnika zmniejsza się - MP maleje. |

Prawo powyższe dobrze obrazuje funkcja produkcji zaprezentowana w podr. Samuelsona, która obrazuje produkty całkowite i krańcowe dla dwóch czynników:

|

|

|

|

|

|

|

|

6 |

346 |

490 |

600 |

692 |

775 |

846 |

|

5 |

316 |

448 |

548 |

632 |

705 |

775 |

|

4 |

282 |

400 |

490 |

564 |

632 |

692 |

|

3 |

245 |

346 |

? |

490 |

548 |

600 |

|

2 |

200 |

282 |

346 |

400 |

448 |

490 |

|

1 |

141 |

200 |

245 |

282 |

316 |

346 |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

Etapy produkcji

Zależności między produkcją całkowitą, przeciętną i krańcową dają podstawy do

wyodrębnienia trzech etapów produkcji:

I etap: występuje od uruchomienia działalności przez przedsiębiorstwo do osiągnięcia w nim takiej wielkości zatrudnienia (L), przy której produkcja przeciętna (AP) jest max.

II etap: występuje od wielkości zatrudnienia, przy której produkcja przeciętna jest największa

III etap: występuje od takiego poziomu zatrudnienia, przy którym produkcja całkowita

Produkcja całkowita (TP) wzrasta zarówno w I, jak i w II etapie, natomiast w III |

2.3. Funkcja produkcji w długim okresie

W długim okresie wszystkie czynniki produkcji są zmienne. Producent poszukuje więc optymalnej kombinacji wszystkich czynników wykorzystywanych w procesie

produkcji. W rzeczywistości gospodarczej produkcja wymaga nakładu wielu czynników. Jednak podstawową zależnością funkcyjną, którą analizuje się w odniesieniu do procesu produkcji jest funkcja dwuczynnikowa, badająca wpływ na wielkość produkcji dwóch czynników: pracy i kapitału.

Efekty skali produkcji

Tak jak prawo malejących przychodów krańcowych odnosi się do analizy procesu

produkcji w krótkim okresie, tak efekty skali produkcji odnoszą się do procesów produkcji,

w których wszystkie czynniki są zmienne, a zmiany dokonują się według stałych proporcji, bez względu na to, czy dany proces produkcji charakteryzuje wysoka praco-, czy kapitałochłonnością.

Istnienie efektów skali produkcji stwierdza się w odniesieniu do analiz

długookresowych, wyróżniając:

Stałe efekty skali produkcji - wszystkie czynniki produkcji zmieniają się proporcjonalnie i produkcja zmienia się w tej samej proporcji. Oznacza to, na przykład, że

podwojeniu nakładów czynników produkcji towarzyszy dwukrotny wzrost produkcji.

Malejące efekty skali produkcji - wszystkie czynniki produkcji zmieniają się

proporcjonalnie, natomiast produkcja zmienia się mniej niż proporcjonalnie. Występuje to wtedy, gdy podwojeń u nakładów czynników produkcji towarzyszy mniejszy niż

dwukrotny wzrost produkcji.

Rosnące efekty skali produkcji - wszystkie czynniki produkcji zmieniają się

proporcjonalnie, natomiast produkcja zmienia się więcej niż proporcjonalnie. Występuje to wtedy, gdy podwojeń u nakładów czynników produkcji towarzyszy większy niż

dwukrotny wzrost produkcji.

3. KOSZTY PRODUKCJI W PRZEDSIĘBIORSTWIE

W poprzednim zagadnieniu, w oparciu o analizę zależności pomiędzy ponoszonymi

nakładami a uzyskanymi efektami ich zastosowania w procesach produkcji, wyjaśniono jak kształtuje się wielkość produkcji (czyli źródło przychodów przedsiębiorstwa). Bazując na tej wiedzy można analizować drugi człon warunkujący wielkość zysku i decyzje

produkcyjne przedsiębiorstwa, to jest koszty produkcji.

3.1. Pojęcie kosztów produkcji

Koszty produkcji - to zużyte w procesie produkcji i sprzedaży czynniki produkcji

Koszty produkcji - całokształt nakładów - w wyrażeniu pieniężnym - pracy żywej |

3.2. Funkcja kosztów produkcji

Funkcja kosztów produkcji - relacja między kosztami i odpowiednią wielkością Krótkookresowa funkcja kosztów produkcji ma postać: TC = f (TP) gdzie: TC - koszty całkowite, TP - wielkość produkcji.

Przedstawiona postać funkcji produkcji jest określona przy założeniu, że produkcja |

3.3. Klasyfikacja kosztów produkcji

Koszty produkcji w przedsiębiorstwie można różnie klasyfikować, mierzyć i oceniać.

Kryterium podziału |

Rodzaje kosztów produkcji |

|||||

Forma wyrażenia kosztów |

|

|||||

Możliwość ewidencji |

1. koszy księgowe lub wyraźne - wydatki pieniężne przechodzące przez rynek 2. koszty ukryte - nie księgowane, np. praca członków rodziny, przekazanie ziemi lub pieniędzy bez opłaty, itp. |

|||||

W układzie rodzajowym |

|

|||||

Miejsce powstania |

|

|||||

Kalkulacyjne |

|

|||||

Związane |

A. bezwzględne |

|||||

z dynamiką |

- całkowite (TC) |

- stałe (FC) |

- zmienne (VC) |

|||

produkcji |

B. względne |

|||||

|

koszt przeciętny całkowity (ATC) |

koszt przeciętny stały

(AFC) |

koszt przeciętny zmienny (AVC) |

koszt krańcowy

(MC) |

||

3.4. Koszty rzeczywiste (explicite), alternatywne (implicite) i ekonomiczne oraz zysk

ekonomiczny i rachunkowy

Koszty rzeczywiste - związane są z zakupem czynników wykorzystywanych do produkcji (praca, kapitał, ziemia, technologia itp.). Koszty te otrzymuje się mnożąc ilość nabywanych czynników przez cenę jednostkową. Koszty rzeczywiste, będące faktycznymi wydatkami na zakup czynników produkcji są nazywane również kosztami explicite. |

Koszty alternatywne - koszty związane z utratą korzyści z uwzględnieniem dostępnych Koszty te nazywane są również kosztami implicite.

Jednym z elementów kosztów implicite jest zysk normalny. Stanowi on tę część |

W mikroekonomii z podziałem kosztów na rzeczywiste i alternatywne związana jest

ściśle kategoria kosztów ekonomicznych.

Koszty ekonomiczne - wartość wszystkich czynników wykorzystanych w procesie

Można stwierdzić, że koszty ekonomiczne to suma kosztów explicite i implicite oraz zysk normalny, czyli ta część zysku, którą otrzymuje przedsiębiorca angażujący swoje

koszty ekonomiczne = koszty explicite + koszty implicite + zysk normalny

|

Zysk ekonomiczny (czysty zysk ekonomicznym) - zysk otrzymany z tak zwanego zysku Otrzymuje się go po odjęciu kosztów ekonomicznych od przychodów całkowitych przedsiębiorstwa:

zysk ekonomiczny = przychody całkowite - koszty ekonomiczne

|

Zysk rachunkowy (rzeczywisty) - jest najczęstszą kategorią zysku, który otrzymuje się

zysk rachunkowy przedsiębiorstwa = przychody całkowite - koszty rzeczywiste

|

3.5. Rodzaje kosztów produkcji przedsiębiorstwa w krótkim okresie związane

z dynamika produkcji

Wielkość różnych rodzajów kosztów ma swoje uzasadnienie w rozmiarach nakładów ponoszonych na określoną ilość produkcji (patrz funkcja produkcji).

Bezwzględne

Koszt całkowite (TC) - suma nakładów (wydatków) ponoszonych w związku z produkcją

dóbr i usług. TC = VC + FC

Miarą kosztów całkowitych są koszty ekonomiczne - czyli suma wyrażonych w pieniądzu nakładów zużytych w procesie produkcji i realizacji celów

przedsiębiorstwa.

Na koszty całkowite składają się:

koszty stałe (FC) - wydatki niezależne od wielkości produkcji (opłaty za ziemię,

podatki, czynsze , amortyzacja, itp.);koszty zmienne (VC) - wydatki zależne od wielkości produkcji - (energia, płace,

surowce, itp.).

B. Względne

Koszty przeciętne całkowite (ATC) - średnie wydatki na jednostkę produkcji.

|

Poziom produkcji (rozmiary), przy której ATC jest najniższy, jest najbardziej

korzystny (optymalny) z technicznego punktu widzenia, ponieważ rokuje najwyższe zyski (różnicę pomiędzy utargiem jednostkowym a kosztem jednostkowym).

Na koszty przeciętne całkowite składają się:

koszty przeciętne stałe (AFC),

koszty przeciętne zmienne (AVC).

Koszty krańcowe (MC) - jest to przyrost kosztów całkowitych spowodowany przyrostem

produkcji o jednostkę.

|

3.5.1. Graficzne zobrazowanie kosztów - krzywe kosztów i ich kształt

Tabela wielkości produkcji i jej kosztów

Wielkość produkcji Q |

Koszt stały FTC |

Koszt zmienny całkowity VTC |

Koszt TC |

Koszt stały AFC |

Koszt zmienny przeciętny AVC |

Koszt ATC |

Koszt MC |

0 |

10 |

0 |

10 |

- |

- |

- |

- |

1 |

10 |

11 |

21 |

10 |

11 |

21 |

11 |

2 |

10 |

18 |

28 |

5 |

9 |

14 |

7 |

3 |

10 |

22 |

32 |

3,3 |

7,3 |

10,6 |

4 |

4 |

10 |

24 |

34 |

2,5 |

6 |

8,5 |

2 |

5 |

10 |

25 |

35 |

2 |

5 |

7 |

1 |

6 |

10 |

26 |

36 |

1,6 |

4,3 |

5,9 |

1 |

7 |

10 |

28 |

38 |

1,4 |

4 |

5,4 |

2 |

8 |

10 |

32 |

42 |

1,2 |

4 |

5,2 |

4 |

9 |

10 |

39 |

49 |

1,1 |

4,3 |

5,4 |

7 |

10 |

10 |

50 |

60 |

1 |

5 |

6 |

11 |

3.5.2. Krzywe kosztów i zależności między AC i MC

Krzywe kosztów produkcji (bezwzględne) Krzywe kosztów produkcji (względne)

Krzywa TC zaczyna się na poziomie kosztów

Stałych FC, a następnie rośnie wraz ze wzrostem

produkcji, bo rosną koszty zmienne (VC).

Interpretując zależności występujące między funkcją kosztów krańcowych oraz

funkcjami kosztów przeciętnych (zmiennych i całkowitych), można stwierdzić, że:

Koszty krańcowe są równe przeciętnym kosztom zmiennym wtedy, gdy te drugie

osiągają swoje minimum (pkt. A):

MC = AVC ⇒ AVC = min

Koszty krańcowe są równe przeciętnym kosztom całkowitym wtedy, gdy te ostatnie

osiągają swoje minimum (pkt. B):

MC = ATC ⇒ ATC = min

Przeciętne koszty zmienne są rosnące wtedy, gdy koszty krańcowe są od nich większe:

AVC ↑⇒ MC > AVC

Przeciętne koszty całkowite są rosnące wtedy, gdy koszty krańcowe są od nich większe:

ATC ↑ ⇒ MC > ATC

Przeciętne koszty zmienne są malejące wtedy, gdy koszty krańcowe są od nich mniejsze:

AVC ↓ ⇒ MC < AVC

Przeciętne koszty całkowite są malejące wtedy, gdy koszty krańcowe są od nich

mniejsze:

ATC ↓ ⇒ MC < ATC

Koszty krańcowe i przeciętne koszty stałe nie są ze sobą powiązane.

MC ⇔ AFC

Ponadto można stwierdzić, że funkcja przeciętnych kosztów zmiennych osiąga swoje minimum wcześniej niż funkcja przeciętnych kosztów całkowitych.

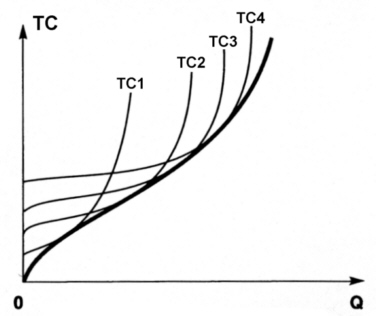

3.6. Koszty produkcji w długim okresie

W krótkim okresie czasu produkcja odbywa się w ramach danych wielkości zakładu produkcyjnego i technologii. Dlatego część kosztów produkcji jest stała.

W długim okresie natomiast wszystkie rodzaje kosztów ulegają zmianom. Wiąże się to z koniecznością zwiększenia nakładów na wszystkie czynniki produkcji w celu

powiększenia produkcji poprzez budowanie nowych, większych zakładów stosujących

nowe technologie wytwarzania.

Długi okres czasu jest często nazywany również horyzontem czasowym.

Dla celów planowania długookresowego znaczenie mają tylko pewne odcinki krótkookresowe krzywych kosztów. Z połączenia tych odcinków powstaje krzywa kosztów całkowitych (TC) w długim okresie czasu.

Krzywa kosztów całkowitych (TC) w długim okresie czasu |

Krzywa kosztów przeciętnych (ATC) w długim okresie czasu |

||

|

|

||

Krzywa kosztów przeciętnych a korzyści skali |

|||

|

Zwiększanie produkcji na drodze powiększania rozmiarów przedsiębiorstwa jest uzasadnione ekonomicznie tylko do momentu zrównania się minimum krzywej kosztu dla danej wielkości zakładu z minimum kosztu długookresowego. Dalsze powiększanie przedsiębiorstwa jest nieekonomiczne.

3.7. Analiza kosztów w przedsiębiorstwie - optimum produkcyjne

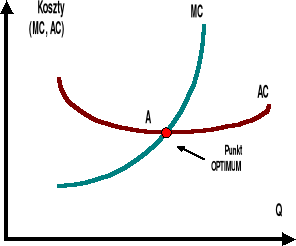

Analiza kosztów przedsiębiorstwa wskazuje na występujące zależności

pomiędzy nimi. Najistotniejsze zależności z punku widzenia decyzji produkcyjnych przedsiębiorstwa to zależności pomiędzy AC a MC.

Stąd wynikają dwa ważne wnioski:

dopóki MC jest niższy od AC, to spycha on AC w dół,

od momentu kiedy MC jest wyższy od AC, powoduje tendencję jego wzrostu.

W punkcie przecięcia AC i MC, koszt przeciętny jest najniższy i w ten sposób

wyznacza „optimum produkcyjne”.

Optimum produkcyjne - wyznacza punkt przecięcia AC i MC, w którym koszt |

4. DECYZJE PRODUKCYJNE PRZEDSIĘBIORSTW

Decyzje produkcyjne obejmują wybory:

o podjęciu lub zaniechaniu produkcji,

o skali produkcji.

Podstawą decyzji produkcyjnych jest ZYSK = Utarg - Koszty

Stad tez przedsiębiorstwo bierze pod uwagę dwa elementy główne:

uwarunkowania swoje (koszty):

koszty przeciętne „AC”,

koszty krańcowe „MC”.

uwarunkowania zewnętrzne - głównie cenę (P) rynkową produktu, która jest źródłem utargu (przychodu), a więc zysku - i jej pochodne:

utarg całkowity TR = P x Q,

utarg krańcowy MR = ΔTR : ΔQ wzrost przychodu TR wywołany wzrostem

sprzedaży o jednostkę odpowiada cenie po której może być sprzedana ostatnia

jednostka dobra,utarg przeciętny AR = TR : Q

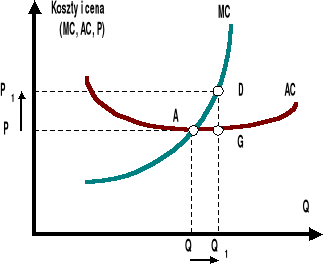

4.1. Rozmiary produkcji opłacalnej

Rozmiary produkcji opłacalnej można wyznaczyć porównując swoje koszty do

ceny i ich pochodnych (utarg).

Rozmiary produkcji opłacalnej - krzywej podaży przedsiębiorstwa - wyznacza punkt przecięcia krzywej MC i AC w punkcie „A”, ponieważ uzyskany

w tym punkcie TR pokryje TC, (pod warunkiem że cena wyniesie

przynajmniej „P”).

Punkt „A”(ilość Q przy cenie P) jest zarazem punktem „wejścia” lub „wyjścia” z rynku.

Podstawą do podjęcia produkcji jest sytuacja

Wnioski:

krzywą podaży wyznaczają koszty krańcowe.

wzrost ceny do P1 przesunie rozmiary produkcji opłacalnej z Q do Q1,

przynoszącej zysk jednostkowy równy odcinkowi D-G.

4.2. Kryteria podejmowania decyzji produkcyjnych

Podejmując decyzje o produkcji i jej rozmiarach przedsiębiorstwo kieruje się dwoma kryteriami:

Kryterium krańcowe - gdy MR = MC, w tym punkcie Zysk jest Max - jest to poziom produkcji zapewniający najwyższy zysk.

Kryterium kosztu i utargu przeciętnego - AR > AC, sprawdzenie czy jest zysk.

Decyzje przedsiębiorstw

Warunki krańcowe |

Warunki przeciętne |

|||

MR > MC |

MR = MC |

MR < MC |

P ≥ AC |

P < AC |

zwiększyć produkcję |

wielkość optymalna |

zmniejszyć produkcję |

Produkować |

zaprzestać produkcji |

4.3. Decyzje przedsiębiorstwa w różnych strukturach rynku

4.3.1. Optimum produkcyjne i zysk w warunkach KONKURENCJI DOSKONAŁEJ

Zysk w warunkach konkurencji doskonałej

Przypadek konkurencji doskonałej - gdy przedsiębiorstwo spotyka na rynku płaską krzywą popytu, do której przyrównuje swoje koszty - sprawia, że przy wyborze rozmiarów produkcji przedsiębiorstwo może stosować dwa kryteria:

krańcowe - wybierając poziom optymalny.

przeciętne (opłacalności) - sprawdzając czy można uzyskać zysk.

Stosując kryterium krańcowe powinno wybrać rozmiary produkcji wyznaczone

przecięciem krzywych kosztów krańcowych i utargu krańcowego:

MC = MR = cena (P)

Ich zrównanie wyznacza optymalny poziom produkcji, ponieważ zysk

jednostkowy produkcji w tym punkcie jest MAX, ponieważ:

produkcja wyższa od optymalnej oznacza, że dodatkowa produkcja przynosić będzie straty zmniejszające zysk całkowity bo MC > MR - do każdej następnej jednostki należy dokładać z już osiągniętego zysku,

produkcja niższa, np. w punkcie najniższych kosztów przeciętnych zmniejsza

możliwy zysk całkowity.

2. Warunek opłacalności:

Następnie bada się czy TR pokrywa TC P - AC > 0

Poniżej P1 - przedsiębiorstwo zaprzestaje produkcji.

Zysk można podzielić na dwa rodzaje:

normalny (przy P1),

nadzwyczajny (dodatkowy) (przy P).

4.3.2. Optimum produkcyjne i zysk w warunkach MONOPOLU

Zysk w warunkach monopolu

Przy podejmowaniu decyzji produkcyjnych w warunkach monopolu brane są pod uwagę te same kryteria jak w warunkach konkurencji doskonałej.

Kryterium krańcowe - optymalny poziom produkcji wyznacza punkt przecięcia

krzywych MR i MC

MR = MC

Jeżeli MR przewyższa MC, to dodatkowa produkcja bardziej zwiększy U (przychód) niż C (koszty), czyli zwiększy zysk.

Kryterium opłacalności - kiedy AR ≥ AC

Poziom produkcji i skala zysku monopolisty

Do warunków na rynku wyznaczonych przez ukośną krzywą popytu monopolista przykłada własne uwarunkowania, czyli własne krzywe AC i MC. Nie dostosowuje swojej produkcji do warunków (głównie cen!) panujących na rynku lecz narzuca ilość i cenę

wynikające z kosztów własnych. Kieruje się przy tym dążeniem do określenia poziomu

produkcji w punkcie optimum ekonomicznego.

Wnioski:

najniższy punkt AC wyznacza najniższą cenę opłacalną (P0 nie pokryje kosztów),

zysk na jednostkę wyniesie: P - P1,

zysk całkowity to: (P - P1) * Q - pole A, B, P, P1,

Ponadto:

obniżenie produkcji może przynieść zyski,

można zwiększać produkcję do momentu aż MR = MC.

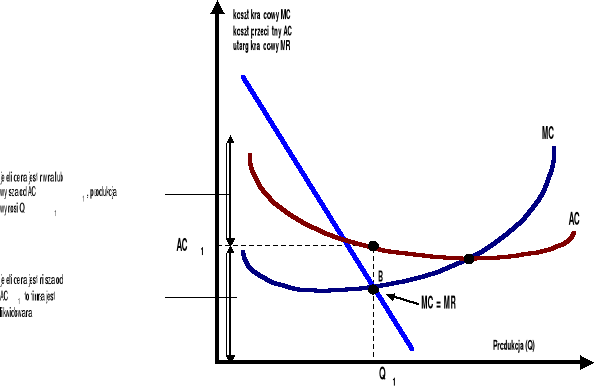

4.4. Decyzje produkcyjne przedsiębiorstwa w długim okresie

Interpretacja wykresu:

W długim okresie przedsiębiorstwo wybiera rozmiary produkcji określone przez punkt B, dla którego MR jest równy MC.

Następnie sprawdza, czy przy rozmiarach produkcji Q1, nie ponosi strat:

jeżeli cena jest równa lub wyższa od AC1, czyli długookresowych kosztów przeciętnych dla produkcji Q1, to przedsiębiorstwo nie ponosi strat i utrzymuje się na rynku,

jeżeli cena jest niższa od AC1, to produkcja przedsiębiorstwa powinna w długim okresie wynosić zero, co oznacza jego likwidację.

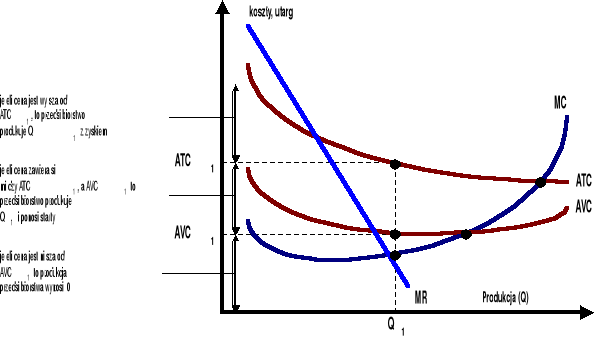

4.5. Decyzje produkcyjne przedsiębiorstwa w krótkim okresie

Interpretacja wykresu:

Przedsiębiorstwo ustala wielkość swojej produkcji na poziomie Q1, przy którym krótkookresowy koszt krańcowy (MC) jest równy utargowi krańcowemu (MR).

Następnie sprawdza, czy podjęcie produkcji ma sens z ekonomicznego punktu widzenia:

jeżeli cena jest wyższa od krótkookresowych przeciętnych kosztów całkowitych (ATC), to rozmiary produkcji wynoszą Q1 a przedsiębiorstwo osiąga zyski,

jeżeli cena ustali się na poziomie między ATC a AVC, to przedsiębiorstwo ponosi wprawdzie straty, ale częściowo pokrywa swoje koszty stałe. Wielkość produkcji powinna więc zostać utrzymana na poziomie Q1,

natomiast w sytuacji, gdy cena spadnie poniżej AVC, produkcja powinna wynosić zero. Przy tej cenie bowiem przedsiębiorstwo nie jest w stanie pokryć nawet swoich kosztów zmiennych.

5. WYBÓR TECHNOLOGII WYTWARZANIA

(efektywnej kombinacji czynników produkcji)

Wytwarzać dobra i usługi można przy zastosowaniu różnych proporcji czynników

wytwórczych. Rozważymy możliwości wyboru przez przedsiębiorstwo najbardziej

efektywnej technologii (metody wytwarzania), w sytuacji sprowadzonej do najprostszego modelu (nakładów tylko 2 czynników - maszyn i pracowników) w warunkach rynku

konkurencyjnego.

W tych warunkach przedsiębiorca może optymalizować produkcję w dwóch wariantach:

Minimalizowania nakładów przy założonej wielkości produkcji.

lub

Mając ograniczenie budżetowe (wielkość kapitału pieniężnego) poszukać

maksymalne rozmiary produkcji przy danym nakładzie.

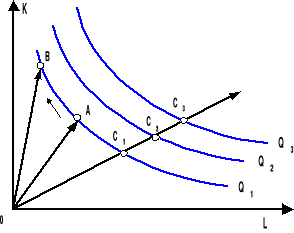

5.1. Wariant I - Izokwanta

Założoną wielkość produkcji można zrealizować przy różnych proporcjach nakładów czynników. Te możliwości obrazuje to izokwanta produkcji albo krzywa jednakowego

produktu.

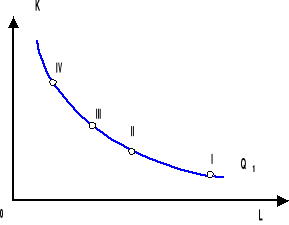

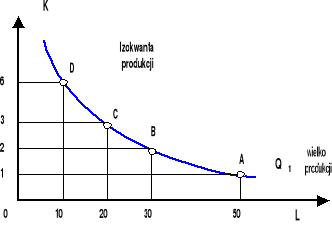

IZOKWANTA (krzywa jednakowego produktu)

Izokwanta produkcji - wykres przedstawiający wszystkie możliwe kombinacje czynników dające taką samą wielkość produkcji.

Izokwanta Q1 przedstawia wszystkie efektywne kombinacje K i L, które dają taki sam poziom produkcji Q1. Natomiast izokwanta Q2 przedstawia wszystkie kombinacje K i L

|

PRZYKŁAD

Przykładowe dla wariantu I kombinacje zestawienia nakładów czynników produkcji - kapitału (maszyn - K) i pracy (liczby pracowników - L) - i kosztów ich zastosowania

niezbędnych do uzyskania wielkości produkcji Q1 = 100 szt. przedstawia poniższa tabela:

Ilość maszyn |

Cena jednostkowa |

Nakład kapitału |

Liczba pracowników |

Płaca |

Koszty pracy |

SUMA KOSZTÓW |

1 |

5000 |

5000 |

50 |

300 |

15000 |

20000 |

2 |

|

10000 |

30 |

|

9000 |

19000 |

3 |

|

15000 |

20 |

|

6000 |

21000 |

6 |

|

30000 |

10 |

|

3000 |

33000 |

Jak wynika z zestawienia wariantem optymalnym jest wytwarzanie 100 szt. produktu przy zastosowaniu 2 maszyn i 30 pracowników przy założeniu stałych cen kapitału i pracy.

5.1.1. Malejąca MSTS (marginalna stopa technicznej substytucji)

Z ruchem wzdłuż izokwanty wiąże się wzrost jednego i spadek drugiego czynnika przy zachowaniu takiego samego poziomu produkcji.

|

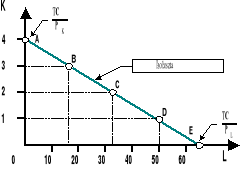

5.2. Wariant II - Izokoszta

W tym wariancie przyjmuje się że przedsiębiorca ma ograniczony i ściśle

określony zasób środków finansowych na zakup czynników produkcji. W takiej sytuacji będzie on dążył do nabycia za posiadane (dostępne, z góry przewidziane, maksymalne) środki takiego zestawienia czynników, które może przyniosą maksymalną produkcję. Stąd też konieczne staje się wprowadzenie do rozważań linii budżetowej - podobnie jak w teorii postępowania konsumenta.

Dla zilustrowania tego wariantu zakładamy, że przedsiębiorca dysponuje kwotą

20 000 tyś. zł. Ceny jednostkowe czynników pozostają takie same jak w tabeli.

Przy tych założeniach przedsiębiorca może nabyć następujące zastawienia

czynników:

Warianty |

|||||

A |

B |

C |

D |

E |

|

Ilość maszyn (5000zł./szt.) |

4 |

3 |

2 |

1 |

0 |

Liczba pracowników (3000zł./10 prac.) |

0 |

16 |

33 |

50 |

66 |

Na tym przykładzie można wykreślić linię jednakowego nakładu (kosztu)

Linia jednakowego kosztu (nakładu) - „Izokoszta”

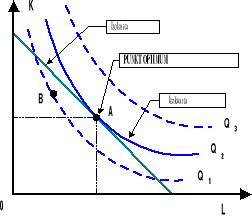

W oparciu o wyniki dotychczasowych rozważań można poszukiwać optimum |

5.3. Optimum ekonomiczne

OPTIMUM EKONOMICZNE CZYLI STAN RÓWNOWAGI PRZEDSIĘBIORSTWA

Przedsiębiorstwo osiąga optimum ekonomiczne czyli stan równowagi tylko w punkcie styczności (pkt. A) linii jednakowego nakładu z jedną izokwantą produkcji - Q2.

Uwagi:

Wszystkie inne kombinacje zestawienia czynników produkcji nie są optymalne:

|

Teoria decyzji producenta 3

PRACA

ZIEMIA

AP, MP

TP

Przy stałej wielkości czynnika „K” zatrudnienie kolejnych pracowników powoduje:

Szybszy niż proporcjonalny przyrost

produkcji (produktu całkowitego ”TP”)

w stosunku do nakładów, aż do punktu „A”, w którym proporcje przyrostów

zrównują się,Od punktu „A” do punktu „B” produkcja rośnie już mniej niż proporcjonalnie w stosunku do liczby dodatkowo zatrudnionych pracowników. W punkcie „B” występuje najwyższe wykorzystanie czynnika zmiennego ”L”, bo w tym punkcie wydajność przeciętna jest najwyższa.

Od punktu „B” do punktu „C” przyrost liczby pracowników powoduje jeszcze mniejsze przyrosty produkcji, ale w zamian osiąga się pełniejsze wykorzystanie czynnika „K”.

Zatrudnienie dodatkowych pracowników powyżej punktu „C” spowoduje chaos

i spadek produkcji.

Koszty

Produkcja Q

ZYSK

krańcowe

Kryterium

opłacalności

Kryterium

1

P

P

DD

Optimum prod.

0

P

Ponieważ izokwanta produkcji jest wypukła

w stosunku do początku układu dlatego mamy do czynienia ze zjawiskiem malejącej

marginalnej stopy technicznej substytucji.

Malejąca MSTS wiąże się z faktem, że

w miarę zastępowania czynnika kapitału przez coraz większą ilość czynnika pracy zmniejsza się ilość kapitału, którą można zastąpić przez każdą dodatkową jednostkę pracy.

Q

AC

MC

AC

MC

Q

Koszty i cena

ZYSK

1

P

P

Q =

Produkcja (Q)

(MC, AC, P)

A

B

MR

MR = P

surowce, półfabrykaty, maszyny, urządzenia, usługi innych czynników produkcji

siła robocza

ziemia

kapitał

PRZEDSIĘBIORSTWO

dobra pośrednie,

dobra finalne

dobra inwestycyjne

dobra konsumpcyjne, usługi

Wyszukiwarka

Podobne podstrony:

6 Teoria decyzji producenta [tryb zgodno Ťci]

Wykład nr 5 podstawy decyzji producenta

PL (programowanie liniowe), semestr 8, Matematyka, Teoria i praktyka decyzji ekonomicznych

VI TEORIA POSTĘPOWANIA PRODUCENTA

teoria decyzji, Podejmowanie decyzji Hensel, Podejmowanie decyzji

Jadczak R Badania operacyjne, wyklad teoria podejmowania decyzji

2.Teoria Gier i Decyzj, uzytecznosc pieniedzy

Jadczak R, Badania operacyjne wyklad teoria podejmowania decyzji

1 Teoria Gier i Decyzj wersja cz 1id 9965 (2)

TEORIA PODEJMOWANIA DECYZJI NA PODSTAWIE FIRMY PROFAST

Ściąga TiPPDK cz2, Zarządzanie i inżynieria produkcji, Semestr 8, Teoria i praktyka podejmowania dec

Ściąga TiPPDK cz1, Zarządzanie i inżynieria produkcji, Semestr 8, Teoria i praktyka podejmowania dec

PODSTAWY DECYZJI EKONOMICZNYCH PRODUCENTA

Teoria wyboru producenta(1)

teoria producenta

więcej podobnych podstron