Analiza8 jpeg

u«ii«m.miki wartość srecnucn przepływów pieniężnych w okresie realizacji projektu

(1 s 0,1) (1+0,l)2

5150

---- 5675

NP/ = -7000 r — +

= 2415,289 zl (wg (5.9)),

odchylenie standardowe zaktualizowanej wartości średnich przepływów pień i ężn ych wy nosi:

0)),

J/363,146 iS / 708,8723 \2

-j + ( (~1}—) = 672,4596 (wg (5.: współczynnik zmienności (5.11) wynosi VNf,y= 672,4.596/2415,2S9 - 0,278418.

2 obliczeń wyniku, żc zaktualizowana wartość średnich przepływów pieniężnych jest dodatnia, zatem projekt można przyjąć do realizacji. Jednocześnie należy pamiętać, że projekt jest ryzykowny. Zmienność zaktualizowanej wartości wynosi około 28%.

Odpowiedź na pytanie: Ile okresów musi trwać przedsięwzięcie, by miało ono sens z punktu widzenia wartości zaktualizowanej netto, uzyskuje się, stosując metodę zdyskoutowanego okresu zwrotu.

5.2.2. Zdyskontowany okres zwrotu

Zdyskontowany okres zwrotu interpretuje się jako liczbę lat potrzebnych do odzyskania nakładu inwestycyjnego ze zdyskontowanych przepływów pieniężnych. Innymi słowy jest to taka minimalna wartość m, dla której zachodzi następujący warunek:

(5.12)

> o.

m rp >: u 1 i=0 (1 + r)‘

gdzie stopa dyskontowa r - alternatywny koszt rezygnacji z inwestycji ńa tynku kapitałowym na rzecz zainwestowania w przedsięwzięcie.

Podobnie jak w przypadku metody okresu zwrotu niezdyskontowanego, akceptuje się to przedsięwzięcie, które wykazuje okres zwrotu krótszy od założonej wartości granicznego okresu zwrotu N. Zatem dla wybranego projektu zachodzi rn < N.

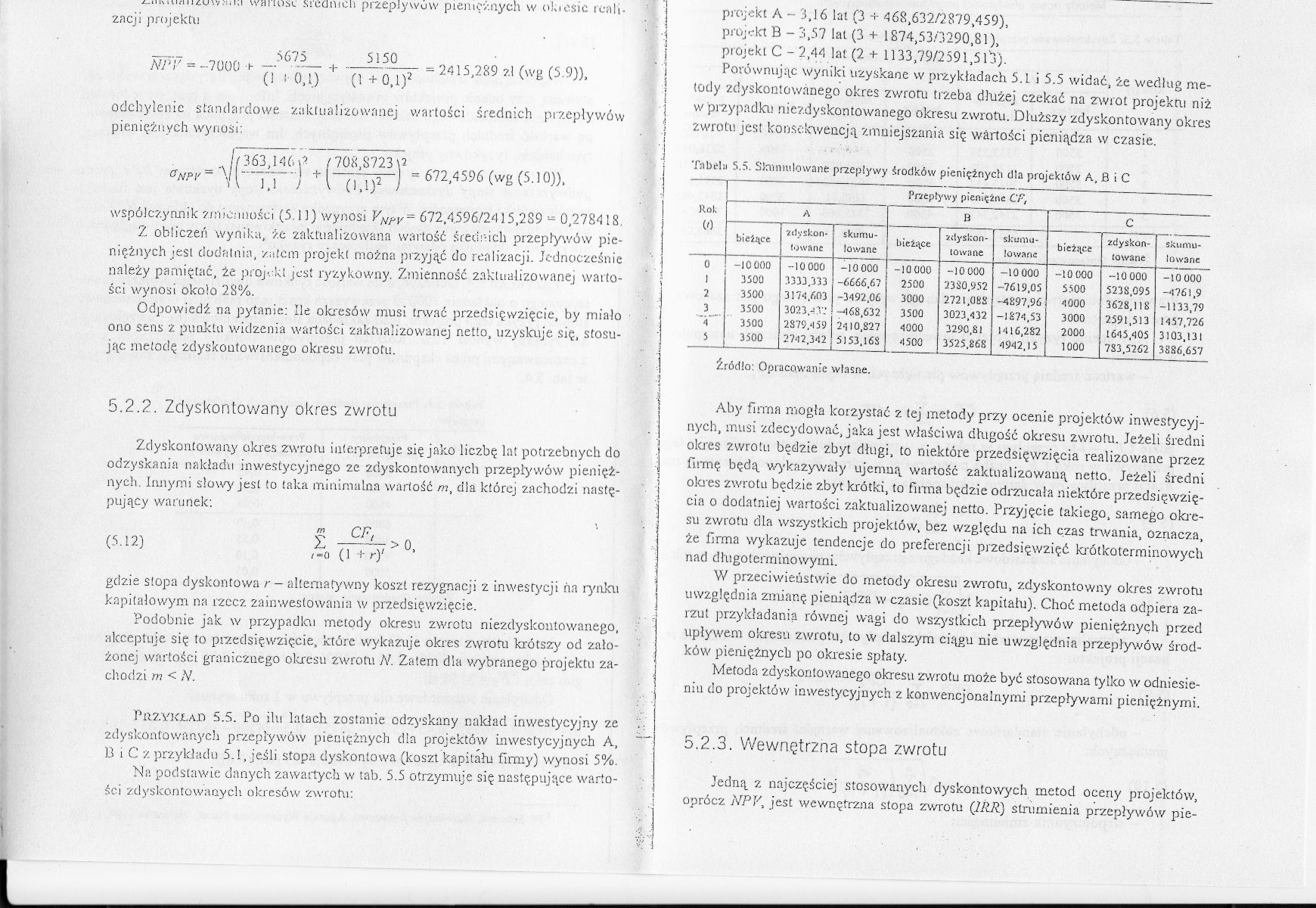

Przykład 5.5. Po ilu latach zostanie odzyskany nakład inwestycyjny ze zdyskontowanych przepływów pieniężnych dla projektów inwestycyjnych A, B i C z przykładu 5.1, jeśli stopa dyskontowa (koszt kapitału firmy) wynosi 5%.

Ma podstawie danych zawartych w lab. 5.5 otrzymuje się następujące wartości zdyskontowanych okresów zwrotu:

projekt A - 3,16 lat (3 + 468,632/2879,459), j projekt B - 3,57 lal (3 + 1874,53/3290,81),

] projekt C - 2,44 lat (2 + 1133,79/2591,5 1j).

Porównując wyniki uzyskane w przykładach 5.1 i 5.5 widać, że według rne-| (ody zdyskontowanego okres zwrotu trzeba dłużej czekać na zwrot projektu niż j w przypadku niezdyskontowanego okresu zwrotu. Dłuższy zdyskontowany okres \ zwrotu jest konsclcwencją zmniejszania się wartości pieniądza w czasie.

i

j Tubl-1;i 5.5. Slrmuulowane przepływy Środków pieniężnych dla projektów A, B i C

J Pr/eplywy pieniężne Cr,

|

Rok W |

A |

B |

C | ||||||

|

bielące |

zdyskon towane |

skumu lowane |

bielące |

zdyskon towane |

skumu lowane |

bielące |

/dyskon towane |

skumu lowane | |

|

0 |

-10000 |

-10 000 |

-10 000 |

-10000 |

-10 000 |

-10 000 |

-10 000 |

-10 000 |

-10 000 |

|

i |

3500 |

3333.333 |

-6666.6/ |

2500 |

2380.952 |

-7619.05 |

5500 |

5238,095 |

-4761,9 |

|

2 |

3500 |

3171/,03 |

-3192,06 |

3000 |

2721,088 |

-4897.96 |

4000 |

3628,118 |

-1133,79 |

|

3 |

3500 |

3023,1'.' |

-168,632 |

3500 |

3023.132 |

-1871,53 |

3000 |

2591,513 |

1457,726 |

|

4 |

3500 |

2879,159 |

2-110,827 |

1000 |

3290,81 |

1416,282 |

2000 |

1645.405 |

3103,131 |

|

5 |

3500 |

2712.312 |

5153.168 |

1500 |

3525.868 |

4912,15 |

1000 |

783.5262 |

3886,657 |

Źródło: Opracowanie własne.

Aby firma mogła korzystać z. (ej metody przy ocenie projektów inwestycyjnych, musi zdecydować, jaka jest właściwa długość okresu zwrotu. Jeżeli średni j okres zwrotu będzie zbyt długi, to niektóre przedsięwzięcia realizowane przez j firmę będą wykazywały ujemną wartość zaktualizowaną netto. Jeżeli średni okres zwrotu będzie zbyt krótki, to firma będzie odrzucała niektóre przedsięwzięcia o dodatniej wartości zaktualizowanej netto. Przyjęcie takiego, samego okresu zwrotu dla wszystkich projektów, bez względu na ich czas trwania, oznacza, że firma wykazuje tendencje do preferencji przedsięwzięć krótkoterminowych nad długoterminowymi.

W przeciwieństwie do metody okresu 2wroru, zdyskontowny okres zwrotu j uwzględnia zmianę pieniądza w czasie (koszt kapitału). Choć metoda odpiera zarzut przykładania równej wagi do wszystkich przepływów pieniężnych przed upływem okresu zwrotu, to w dalszym ciągu nie uwzględnia przepływów środ-I ków pieniężnych po okresie spłaty.

Metoda zdyskontowanego okresu zwrotu może być stosowana tylko w odniesie-j mu do projektów inwestycyjnych z konwencjonalnymi przepływami pieniężnymi.

5.2.3. Wewnętrzna stopa zwrotu

Jedną z najczęściej stosowanych dyskontowych metod oceny projektów, oprócz NPV, jest wewnętrzna stopa zwrotu (IPJi) strumienia przepływów pie-

4 •

Wyszukiwarka

Podobne podstrony:

Analiza6 jpeg nusti t.ii

Zarz Ryz Finans R1025 10. Kontrakty swa po we 325 Aby ustalić wartość oczekiwanych przepływów pienię

Analiza przepływów pieniężnych na przykładzie KRUK SA dużym wzrostem wartości majątku spółki

3a (68) II zasada dynamiki Newtona: Przepłoszenia punktu materialnego ma wartość w

Analiza10 jpeg Tabela 5.Cc. /.dyskontowane przepływy pieniężne et 1 n projektu C Rok Przepływy pie

Analiza8 jpeg x_uniii«ii£utyaiM wanosL sreciiuen przepływów pieniężnych w olu esic realizacji

analiza ekon gr B II tif ANALIZA EKONOMICZNAWSSE - STUDIA NIESTACJONARNE !s£i 11. Metoda wartości b

Analiza10 jpeg Tabcln 5.Cl. /.dyskom owane przepływy pioiuęine dla projeklu C Rok W Przepływy pie

Analiza7 jpeg iviBiwy uutiny uieiuynubu projeKiow inwesiyęyjnycn Tabela 5.3. Zdyskontowane przepływy

więcej podobnych podstron