506 507 (3)

506 (Slfit III. Podstawą makroekonomii

tnijmy również, że państwo podejmuje ekspansywną politykę pieniężną. polegającą na zwiększeniu podaży pieniądza za pośrednictwem zakupów obligacji państwowych na otwartym rynku, dokonywanych przez bank centralny. W rezultacie takiej polityki obniża się stopa procentowa i wzrasta dochód narodowy. Załóżmy, że stopa procentowa obniża się do poziomu r,. dochód narodowy wzrasta do poziomu V,. a krzywa LM% przesuwa się do położenia LAfj (rys. 18.23). Nowy punkt krótkookresowej równowagi wewnętrznej (B) oznacza powstanie deficytu bilansu płatniczego. gdyż wyższy dochód narodowy powoduje zwiększenie importu, a niższa stopa procentowa wzmaga odpływy kapitału. Deficyt ten jest tym większy, im większa jest wrażliwość przepływów kapitału na zmiany stopy procentowej oraz im większa jest wrażliwość importu na zmiany dochodu narodowego. Pojawia się więc problem sterylizacji powstałego deficytu. Jeśli występują trudności ze sterylizacją (w istocie zazwyczaj tak jest na dłuższą metę), to albo podaż pieniądza spadnie (w rezultacie deficytu bilansu płatniczego) do początkowego poziomu, albo też trzeba przeprowadzić dewaluację, dzięki której na rysunku 18.23 krzywa BP0 przesuwa <ię w prawo. Przy sztywnym kursie walutowym wchodzi w grę ta pierwsza możliwość*. Następuje więc spadek podaży pieniądza, co na rysunku 18.23 znajduje wyraz w przesunięciu krzywej LMX w lewo. Likwidacja całego deficytu bilansu płatniczego wymaga przesunięcia krzywej LM\ do położenia LM Tak więc w systemie sztywnego kursu walutowego ekspansywna polityka pieniężna jest nieefektywna. Podobny charakter ma w tych warunkach również restry kcyjna polityka pieniężna.

18.7. Polityka fiskalna i monetarna w warunkach płynnego kursu walutowego

Rozważmy najpierw skutki polity ki fiskalnej. Efektywność tej polityki w sy> ternie płynnego kursu walutowego zależy w istotnej mierze od tego. czy krzywa bilansu płatniczego BP jest bardziej, czy też mniej wrażliwa na zmiany stopy procentowej niż krzywa LM. Gdy krzywa BP jest mniej wrażliwa na zmiany stopy procentowej od krzywej LM (krzywa BP jest bardziej stroma od krzywej LM). wtedy polityka fiskalna jest wysoce efektywna w oddziaływaniu na dochód narodowy. ponieważ zmiana kursu walutowego indukowana przez politykę fiskalną wzmacnia wpływ na rozmiary agregatowego popytu na towary. Przypadek ten pokazano na rysunku 18.24.

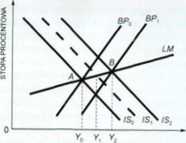

Załóżmy, że gospodarka znajduje się w sytuacji równowagi wewnętrznej i zewnętrznej. Na rysunku 18.24 ilustruje to punkt A. w którym przecinają się krzywe /So. LM i BP* Przyjmijmy, że w celu podniesienia dochodu narodowego (wynoszącego Y„) rząd podjął ekspansywną politykę fiskalną, co na rysunku znajduje

W naszej analizie zalozvlt<m>. ze kurs walutowy »csl sztywny.

K>>un«k 18.24. Polityka lokalna w warunkach ptynncgo kurni walutowego: krzywa BP bardziej wronia od krzywej LM

OOCHOO narodowy

wyraz w przesunięciu krzywej lSn w prawo do położenia /S,. Nowy punkt krótkookresowej równowagi wewnętrznej (przecięcie krzywych /$, i L\l) znajduje się poniżej krzywej BPo. więc przy istniejącym kursie walutowym powstaje deficyt bilansu płatniczego. Popyt na walutę krajową jest niższy od podaży na rynku walutowym, co prowadzi do spadku kursu walutowego (krzywa BPo przesuwa się w prawo). Spadek kursu walutowego zwiększa poziom agregatowego popytu na towary poprzez zwiększenie eksportu i zmniejszenie importu (zależność ta znana jest w literaturze pod nazwą efektu Marshalla-I^mcra). co na rysunku 18.24 znajduje wyraz w przesunięciu krzywej IS, w prawo. np. do położenia IS:. Procesy te zachodzą tak długo, aż krzywe IS, LM i BP przetną się w jednym punkcie (na rys. 18.24 w punkcie B). Efektem ekspansywnej polityki fiskalnej jest stosunkowo duży wzrost dochodu narodowego (na rys. 18.24 z Vc do Y:).

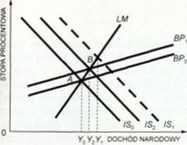

R>Minek 18.25. Polityka fiskalna w warunkach ptynnego kurni walutowego; krzywa BP bardziej placka od krzywej I.M

Polityka fiskalna jest mniej efektywna, gdy krzywa LM jest bardziej stroma od krzywej BP (rys. 18.25). Wówczas ekspansywna polityka fiskalna (krzywa IS i) sprawia, że przy istniejącym kursie walutowym pojawia się nadwyżka bilansu płatniczego (punkt przecięcia krzywych ISi i LM znajduje się bowiem powyżej krzywej BP(,). Nadwyżka ta powoduje wzrost kursu walutowego (krzywa BP„ przesuwa się w lewo). Przy założeniu, że działa efekt Marshalla-Lcmcra. wzrost kursu

Wyszukiwarka

Podobne podstrony:

314 315 (8) 314 Czfić III. Podstawy makroekonomii Rozdział II. Budżet państwa. Polityka

282 283 (8) 282 Cfcftt III. Podstaw? makroekonomii powiększoną o 1. Znając więc stopę wzrostu, łatwo

286 287 (8) 286 CzfM III. Podstawy makroekonomii mechanizm zapewniający równość inwestycji i oszczęd

290 291 (8) 290 Czftt III. Podstawy makroekonomii Rozdział 10. Wzrost {mpoilarrn 291 Z* * ZATRUONIEN

296 297 (8) 296 Czę<ć III. Podstawy makroekonomii Rord/Jal 10. Wzrost gospodarczy 297 (10.32) 1 r

300 301 (8) 300 Clftt III. Podstawy makroekonomii współczesnej ekonomii ncoklasycznej. Jego zdaniem,

324 325 (6) 324 CzfM III. Podstawy makroekonomii Analiza trendów w różnych krajach wskazuje, że wyda

436 437 (6) 436 Cz*iU III. Podstawę makroekonomii w Polsce. Zatem dla każdego z krajów korzystny jes

470 471 (4) ClfM III. Podstaw) makroekonomii Ko/d/ial 18. Model IS-IM. PodłMMWMl* poili; ki e Iw mim

508 509 (3) 508 c«# III. Podstawy makroekonomii walutowego zneutralizuje część skutków ekspansywnej

338 339 (6) 338 C*f« III. Podstawy makroekonomii 12 Dostosowanie wielkości długu p

350 351 (6) (12-5) 35U CifW III. Podstawy makroekonomii ciowym i zamienić je na in

364 365 (6) 364 Ro/dzial 12. Hlcnl^di. Polityka monetarna s il C zęłć III. Podstaw) makroekonomii Za

370 371 (6) CzęiC III. Podstaw; makroekonomii Kozd/lal 12. Pieniądz. Politjka monetarna 371 370 Rysu

374 375 (6) 374 <Hui 375 CifW III. Podstawy makroekonomii13.2. Rodzaje wahań cyklicznych Najczęśc

380 381 (6) Czftt III. Podstaws makroekonomii Kozd/ial 13. Cykl koniunktur 381 Połączenie zasady mno

408 409 (6) 408 Caftt III. Podstawy makroekonomii Tablica UJ Aktywne formy polityki państwa na rynku

410 411 (6) 410 CifM III. Podstaws makroekonomii trwały. Natomiast jeśli następuje

412 413 (6) 412 C*H« III. Podstawy makroekonomii Tablica 15.2 Wikarmki inflacji »c Francji. Hiszpani

więcej podobnych podstron