118025

W przypadku,gdy dodatkowo zakłada się, iż wagi

poszczególnych aktywów są nieujemne, tan. mieszczą się w przedziale (0; 1), krótka sprzedaż nie jest dozwolona.

B(r,) = wyff (r,) + u:B(r:)+... + wmB(rm) = £ H;tf(r()

_IW_

r, = w,r, + łr,r, +... + */. = X <•/

/?(r,) - /?(£ ir,r,) = B(w,r, + + _. + tr.r.) =

- »r^(r,) + w}B(r,) +_. + ir.E(r.) « £ tr^(r,)

i-/

2.2 Ryzyko portfela

Ryzyko portfela mierzone odchyleniem

standardowym determinowane jest przez:

■ odchylenie standardowe każdego aktywa wchodzącego w skład portfela

■ korelację pomiędzy każdą parą aktywów

■ ilości danej akcji w portfelu

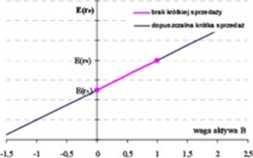

2.1.1 Dochód portfela (2 elementy) B(rf) = i vAB(rA) + nBE(rB)

wA + »»’* = i

Dowód: Stopa zwrotu z portfela daje się zapisać wzorem Cr = »A rA + WB rB Wówczas:

E(rp) = E(wa rA + wb tg) = E (wa + E (wb tg)

- "a e('a) + ''a E{'a)

2.2.1 Korelacja i kowariancja

cov(r„rj) = E(r, - E{r,)){rJ - E(Tj)) = ay

cov(r^r,) = <Ja= E{rt -£(r,))(r, - E(rt))

= E(rl-E(rl))2 = <72

cov(r.,r.)

co v(rt ,r)=at<rp => p m-—

&' (Tj

Wyszukiwarka

Podobne podstrony:

nas. W przypadku, gdy reklamacja okaże się nieuzasadniona, wszelkie koszty związane z naprawą oraz/l

94 Paulina Nogal Analizując przedstawiony przypadek dla firmy A, w przypadku, gdy firma powstrzymuje

DSC00048 (20) z w&rstr przenosi się ta sana ilość ciepła q. Weźmy pod uwagę przypadek, gdy ścian

6 (2081) pomnicie sobie wiele przypadków, gdy niemowlęta wydawały się bardzo zainteresowane rozwijan

Politechnika Wrocławska ZBIORNIKI TERENOWE W najprostszych przypadkach, gdy nie wymaga się

Str 9 W bardziej złożonych przypadkach, gdy w cząsteczce znajdują się inne grupy funkcyjne, część et

rozdział 2 tom 1? ■długość obiektu. W wyjątkowych przypadkach, gdy obiekt składa się z konstrukcji r

W przypadku, gdy w spoinie pojawiają się naprężenia styczne i normalne, warunek (1) wymaga obliczeni

W przypadku, gdy takie zrzeczenie się jest nieskuteczne w świetle prawa właściwego, Licencjodawca

Energia kinetyczna i twierdzenie o pracy i energii Teraz rozważmy przypadek gdy ciało porusza się po

CCI00003 usiłują znaleźć nowe metody i środki oraz posłużyć się nimi w przypadku, gdy poprzednie oka

CCI00158 go rząd może wywierać wpływ i presję na Zgromadzenie Narodowe. W przypadku gdy premier obaw

34169 Slajd25 Turniej uśmiechniętych twarzy 3. W przypadku gdy dziecko zachowa się

więcej podobnych podstron