118698

Uwzględniamy jeszcze inne czynniki, które pozwalają zwiększyć wartość poznawczą bety. Beta w światowych finansach jest jednym z najsłynniejszych parametrów finansowych.

Korekty parametru beta:

l)Korekta Marshalla-Blume'a

Beta estymowana ex post rzeczywista - im większy portfel tym większa stabilność bety wokół jedności. Jeżeli portfel rynkowy zawsze ma betę=l to im bardziej portfel będzie rozbudowany (indywidualny) to dokładanie każdej kolejnej spółki coraz bardziej upodabnia mój portfel do rynkowego aż mój indywidualny może replikować rynkowy. Wewnętrzne zróżnicowanie składników portfela - będę dorzucał spółki bardziej i mniej ryzykowne, wypadkowa wartość bety będzie się coraz bardziej zbliżała do jedności.

Bety pojedynczych spółek mają większa tendencję do oscylowania wokół jedności niż wynika to z poziomu bety surowej. Jeżeli beta wyjdzie istotnie różna od jedności - owa rozbieżność w rzeczywistości jest mniejsza niż wynika z analizy historycznych notowań.

Beta jest tym bardziej stabilna im dłuższa perspektywa czasowa analizy.

Pb “ t j

Beta Blume a - obcina bety większe niż jeden i podnosi bety od jedności mniejsze. pB = 0,635ps + 0,371 Psa = 0,4 PsB = 1/3

Skorygowanie bety surowej równaniem.

Jeżeli spółka B jest spółką agresywną.to zgodnie zrównaniem Marshala powinno nam to podnieść betę niską i obniżyć betę wysoką. Bety mają większą tendencję do zbiegania się do jedności.

Pba = 0,625 - rotnie

Pbb * 1/2 - maleje

W obu przypadkach jedna i druga jest czymś bliższym jedności z obu stron.

Beta Blume'a koryguje bety surowe w oderwaniu od koszyka, portfela, w którym może ta spółka występować. Pojawił się pomysł na kolejne badania, które miały odpowiedzieć na pytania:

-czy bety spółek określonego zbioru w pewnym przedziale czasowym wpływają na betę spółki, która jest przedmiotem moich zainteresowań? - to jest zapowiedzią analizy korekty parametru beta -beta Oldricha Vasicka

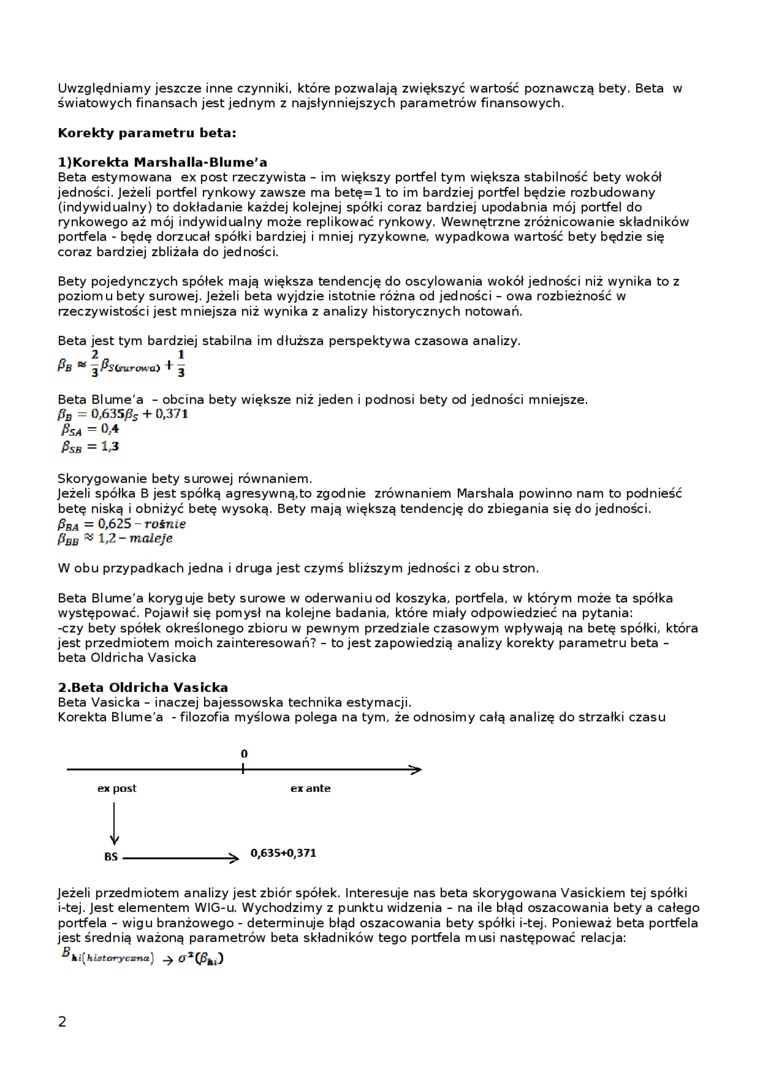

2.Beta Oldricha Vasicka

Beta Vasicka - inaczej bajessowska technika estymacji.

Korekta Blume'a - filozofia myślowa polega na tym, że odnosimy całą analizę do strzałki czasu 0

-1->

e* post et antę

V

BS_^ 0,63S-*0,371

Jeżeli przedmiotem analizy jest zbiór spółek. Interesuje nas beta skorygowana Vasickiem tej spółki i-tej. Jest elementem WIG-u. Wychodzimy z punktu widzenia - na ile błąd oszacowania bety a całego portfela - wigu branżowego - determinuje błąd oszacowania bety spółki i-tej. Ponieważ beta portfela jest średnią ważoną parametrów beta składników tego portfela musi następować relacja:

^ki(fcŁ»tOT-yC*TUl)

2

Wyszukiwarka

Podobne podstrony:

IMG751 Ustalenie indywidualnych czynników, które pozwalają nielicznym wyjątkowym jednostkom nie popa

CCF20090213�081 działania nie zawsze nas do niej prowadzą. W grę muszą wchodzić jeszcze inne czynnik

CCF20120401�032 Istnieją także inne czynniki, które mogą zagrozić utrzymaniu wspólnej politycznej na

CCF20120111�008 71. Podać równanie, które pozwala przewidywać wartość stałej równowagi na podstawie

Obraz# 22 Technologia betonu Jakie jeszcze następstwa pociąga za sobą zwiększenie wartości współczyn

IMGi14 (2) natomiast zwiększa się liczba czynników, które zakłócają prawidłowy rozwój uczuć i emocji

e 4 dSkrócony czas przeźywalności erytrocytów i zwiększenie wartości HCT 21/ Wśród leków, które może

Kazimiera Gorczyca • Anna Sławińska10. Napisz ciąg dalszy przepisu (możesz uwzględnić inne danie, kt

Wartość wypiekowa mąki jest to zespół jej cech, które pozwalają na dobre wyrośnięcie ciasta i maksym

albo wykorzystać takie metody detekcji, które pozwalają na wyznaczenie bezwzględnej wartości masy

81177 PZP 1918 1994 s39 oceny je wartościujące mieszą mieć charakter polemiczny. Niemniej uwypukleni

Inne czynniki wpływają na położenie krzywej - zmiana dochodów - zazwyczaj zwiększa możliwości zakupu

sieciX K-1920. Oprócz wymienionych czynników klimatycznych istnieją jeszcze inne, mające charakter

więcej podobnych podstron