119164

Finanse i Rachunkowość Przedmiot: System podatkowy (wykłady)

Rok akademicki 2011/2012 Semestr VI

Prof. zw. dr hab. K. Znaniecka Autor notatki: Krzysztof Podgórski

o 2) dla budynków lub ich części - powierzchnia użytkowa;

0 3) dla budowli lub ich części związanych z prowadzeniem działalności

gospodarczej, z zastrzeżeniem ust. 4-6 - wartość, o której mowa w przepisach o podatkach dochodowych, ustalona na dzień 1 stycznia roku podatkowego, stanowiąca podstawę obliczania amortyzacji w tym roku, niepomniejszona o odpisy amortyzacyjne, a w przypadku budowli całkowicie zamortyzowanych - ich wartość z dnia 1 stycznia roku, w którym dokonano ostatniego odpisu amortyzacyjnego.

• 2. Powierzchnię pomieszczeń lub ich części oraz część kondygnacji o wysokości w świetle od 1,40 m do 2,20 m zalicza się do powierzchni użytkowej budynku w 50 %, a jeżeli wysokość jest mniejsza niż 1,40 m, powierzchnię tę pomija się.

• Jeżeli będą schody to ich powierzchni się nie bierze pod uwagę.

4. Rada gminy może stosować kryteria różnicujące wysokość stawek podatku od nieruchomości dla poszczególnych rodzajów przedmiotów opodatkowania uwzględniając:

• a) dla gruntów: lokalizację, rodzaj prowadzonej działalności, rodzaj zabudowy, przeznaczenie i sposób wykorzystania gruntu

• b) dla budynków lub ich części: lokalizację, sposób wykorzystania, rodzaj zabudowy, stan techniczny oraz wiek budynków

• c)dla budynków lub ich części związanych z prowadzeniem działalności gospodarczej, w tym budynków mieszkalnych lub ich części zajętych na prowadzenie takiej działalności oraz budowli: rodzaj prowadzonej działalności

5. Kom petencle^ml n:

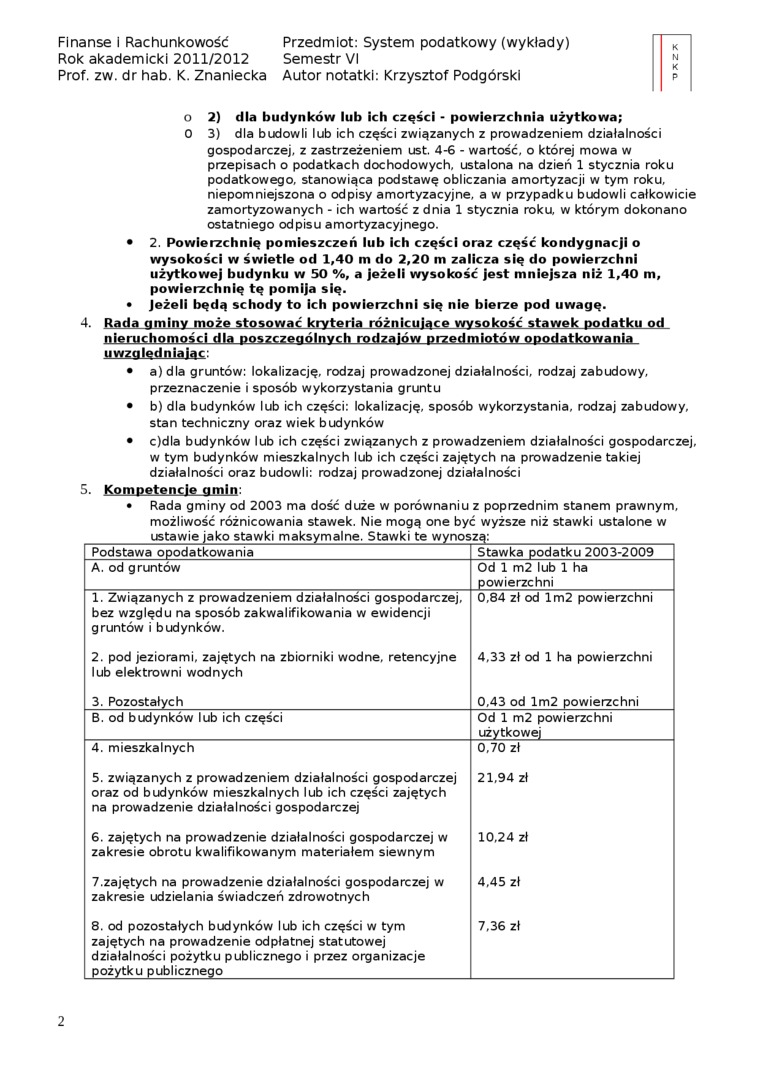

• Rada gminy od 2003 ma dość duże w porównaniu z poprzednim stanem prawnym, możliwość różnicowania stawek. Nie mogą one być wyższe niż stawki ustalone w ustawie jako stawki maksymalne. Stawki te wynoszą:_

|

Podstawa opodatkowania |

Stawka podatku 2003-2009 |

|

A. od gruntów |

Od 1 m2 lub 1 ha powierzchni |

|

1. Związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków. |

0,84 zł od lm2 powierzchni |

|

2. pod jeziorami, zajętych na zbiorniki wodne, retencyjne lub elektrowni wodnych |

4,33 zł od 1 ha powierzchni |

|

3. Pozostałych |

0,43 od lm2 powierzchni |

|

B. od budynków lub ich części |

Od 1 m2 powierzchni użytkowej |

|

4. mieszkalnych |

0,70 zł |

|

5. związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej |

21,94 zł |

|

6. zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym |

10,24 zł |

|

7.zajętych na prowadzenie działalności gospodarczej w zakresie udzielania świadczeń zdrowotnych |

4,45 zł |

|

8. od pozostałych budynków lub ich części w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego i przez organizacje pożytku publicznego |

7,36 zł |

2

Wyszukiwarka

Podobne podstrony:

Finanse i Rachunkowość Przedmiot: System podatkowy (wykłady) Rok akademicki 2011/2

Finanse i Rachunkowość Przedmiot: System podatkowy (wykłady) Rok akademicki 2011/2

Finanse i Rachunkowość Przedmiot: System podatkowy (wykłady) Rok akademicki 2011/2

Finanse i Rachunkowość Przedmiot: System podatkowy (wykłady) Rok akademicki 2011/2

Finanse i Rachunkowość Przedmiot: System podatkowy (wykłady) Rok akademicki 2011/2

Finanse i Rachunkowość Przedmiot: System podatkowy (wykłady) Rok akademicki 2011/2

Finanse i Rachunkowość Przedmiot: System podatkowy (wykłady) Rok akademicki 2011/2

Finanse i Rachunkowość Przedmiot: System podatkowy (wykłady) Rok akademicki 2011/2

Finanse i Rachunkowość Przedmiot: Strategie inwestowania (wykłady) K N Rok akademicki

Finanse i Rachunkowość Przedmiot: Polityka pieniężna (wykłady) Rok akademicki 2012/2013 Semestr I Pr

Finanse i Rachunkowość Przedmiot: Polityka pieniężna (wykłady) I K Rok akademicki

Finanse i Rachunkowość Przedmiot: Polityka pieniężna (wykłady) I K Rok akademicki

Finanse i Rachunkowość Przedmiot: Polityka pieniężna (wykłady) Rok akademicki 2012/2013 Semestr I Pr

Finanse i Rachunkowość Przedmiot: Polityka pieniężna (wykłady) I K Rok akademicki

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr I

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr IP

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr IP

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr IP

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr IP

więcej podobnych podstron