76304

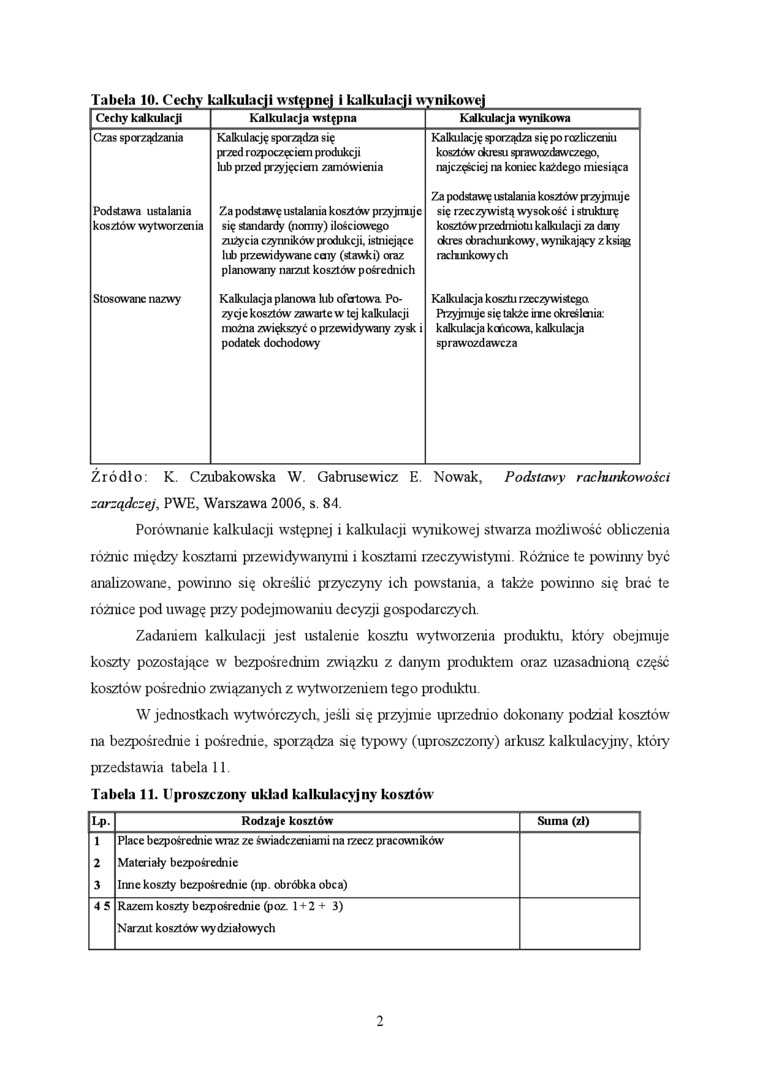

Tabela 10. Cechy kalkulacji wstępne] i kalkulacji wynikowej

|

Cechy kalkulacji |

Kalkulacja wstępna |

Kalkulacja wynikowa |

|

Czas sporządzania |

Kalkulację sporządza się przed rozpoczęciem produkcji lub pized przyjęciem zamówienia |

Kalkulację sporządza się po rozliczeniu kosztóv ekresu sprawozdawczego, najczęściej na koniec każdego miesiąca |

|

Podstawa ustalania kosztów wytworzenia |

Za podstawę ustalania kosztów przyjmuje się standardy (normy) ilościowego zużycia czynników produkcji, istniejące lub przewidywane ceny (stawki) oraz planowany narzut kosztów pośrednich |

Za podstawę ustalania kosztów przyjmuje się rzeczywistą wysokość i strukturę kosztów przedmiotu kalkulacji za dary ckres obrachunkowy, wynikający z ksiąg rachunkowych |

|

Stosowane nazwy |

Kalkulacja planowa lub ofartowa Pozycje kosztów zawarte w tej kalkulacji można zwiększyć o przewidywany zysk i podatek dochodowy |

Kalkulacja kosztu rzeczywistego Przyjmuje się także inne określenia: kalkulacja końcowa, kalkulacja sprawozdawcza |

Źródło: K. Czubakowska W. Gabrusewicz E. Nowak, Podstawy rachunkowości

zarządczej, PWE, Warszawa 2006, s. 84.

Porównanie kalkulacji wstępnej i kalkulacji wynikowej stwarza możliwość obliczenia różnic między kosztami przewidywanymi i kosztami rzeczywistymi. Różnice te powinny być analizowane, powiimo się określić przyczyny ich powstania, a także powinno się brać te różnice pod uwagę przy podejmowaniu decyzji gospodarczych.

Zadaniem kalkulacji jest ustalenie kosztu wytworzenia produktu, który obejmuje koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadnioną część kosztów' pośrednio związanych z wytworzeniem tego produktu.

W jednostkach wytwórczych, jeśli się przyjmie uprzednio dokonany podział kosztów na bezpośrednie i pośrednie, sporządza się typowy (uproszczony) arkusz kalkulacyjny, który przedstawia tabela 11.

Tabela 11. Uproszczony układ kalkulacyjny kosztów

|

Lp. |

Rodzaje kosztów |

Suma (zł) |

|

1 |

Place bezpośrednie wraz ze świadczeniami na reecz pracowników | |

|

2 |

Materiały bezpośrednie | |

|

3 |

Inne koszty bezpośrednie (np. obróbka obca) | |

|

45 |

Razem koszty bezpośrednie (poz. 1 + 2+ 3) Narzut kosztów wydziałowych |

Wyszukiwarka

Podobne podstrony:

Save0015 32 Tabela 10 Cechy metod wartościowania pracy Zalety Wady Metoda

IMAG0017 2 Tabela 10.8. Postaci komórek występujące podczas procesu ezy u ssaków Posłać komórki Cec

Wstęp do edytorstwa, 23.10.2008 Kalkulacja wstępna - możemy dokonywać jej sami, korzystając z cennik

IMGw32 Tabela 7. Potencjalne cechy rekrutacji ze względu na źródła [ Cechy / Źródła wewnętrzne Źró

7 Tabela 2 Modelowe cechy przedsiębiorstwa kolejowego CARGO Kod cechy Cecha Uwagi Cel

12 maczugowiec błonicy TABELA 13-1. Cechy charakterystyczne Corynebacterium diphtheriae Pleomorficzn

układ kalkulacyjny kosztów Tabela 24.Układ kalkulacyjny kosztów Rozliczenie kosztów działalności

Smary Stałe CPN 1964 Tablica 10.2. Cechy niektórych krajowych smarów stałych (według katalogu CPN-19

0000073(3) Tabela 17 Cechy kliniczne poszczególnych postaci zapalenia opon1 Rodzaj choroby Płyn

Systemy polityczne współczesnego świata Tabela 8. Wybrane cechy obieralnych głów

TABELA 14.1 Cechy uzgodnionej perswazji i propagandy (Pratkanis, Turner, 1996, s. 190) UZGODNIONA

tab 3 9 Tabela 3.9. Wybrane cechy poziomów RAID Poziom RAID Minimalna liczba dysków Możliwość

tabela spółki Cechy spółek Cechy __ Rodzaj spółki ____ ■ . Suótki osobowe SMjkii Spółka

20 Leki anksjolityczne (anksjolityki) i zaburzenia lękowe Tabela 2.4. Podstawowe cechy lęku uogólnio

P1140528 Tabela 54.1. Cechy najważniejszych TLPI> i atypowych Icków przeeiwUepresyjnych. wpływ na

Tabela 2. Wybrane cechy osobowości w pracy nauczyciela Pomocne w wykonywaniu zawodu Mogące utrudni

więcej podobnych podstron