81129

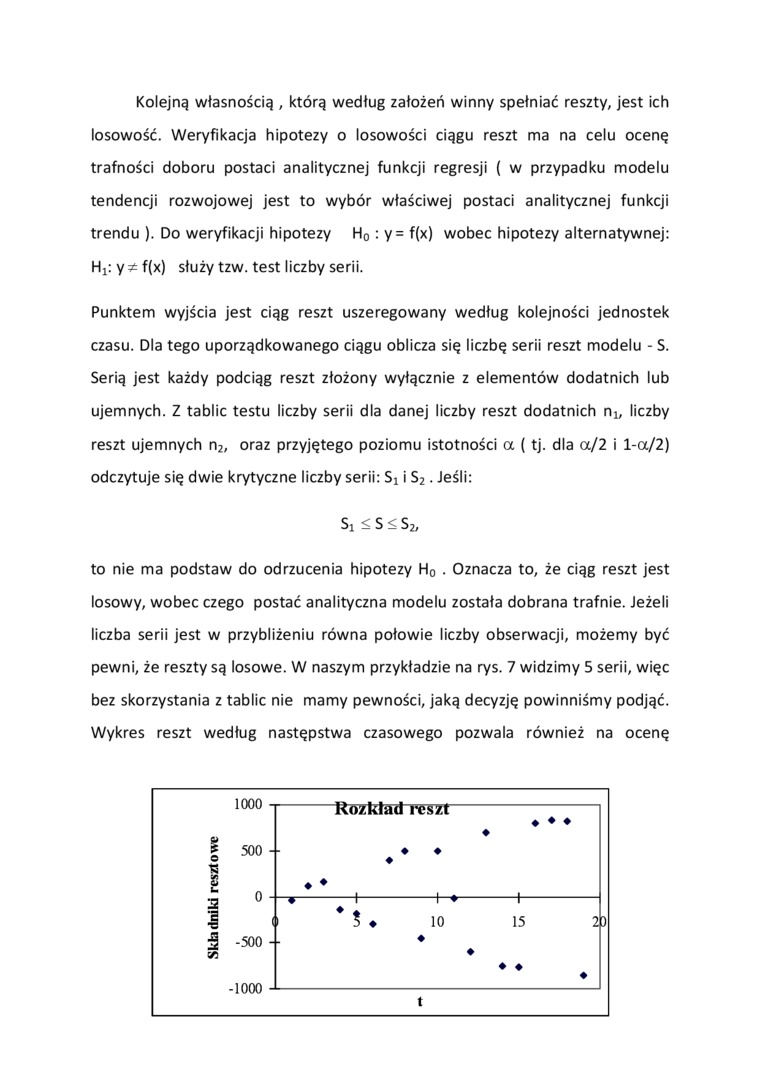

Kolejną własnością , którą według założeń winny spełniać reszty, jest ich losowość. Weryfikacja hipotezy o losowości ciągu reszt ma na celu ocenę trafności doboru postaci analitycznej funkcji regresji ( w przypadku modelu tendencji rozwojowej jest to wybór właściwej postaci analitycznej funkcji trendu ). Do weryfikacji hipotezy H0 : y= f(x) wobec hipotezy alternatywnej: Hx: y * f(x) służy tzw. test liczby serii.

Punktem wyjścia jest ciąg reszt uszeregowany według kolejności jednostek czasu. Dla tego uporządkowanego ciągu oblicza się liczbę serii reszt modelu - S. Serią jest każdy podciąg reszt złożony wyłącznie z elementów dodatnich lub ujemnych. Z tablic testu liczby serii dla danej liczby reszt dodatnich ni, liczby reszt ujemnych n2, oraz przyjętego poziomu istotności a (tj. dla a/2 i l-a/2) odczytuje się dwie krytyczne liczby serii: Si i S2. Jeśli:

Si <s<s2,

to nie ma podstaw do odrzucenia hipotezy H0 . Oznacza to, że ciąg reszt jest losowy, wobec czego postać analityczna modelu została dobrana trafnie. Jeżeli liczba serii jest w przybliżeniu równa połowie liczby obserwacji, możemy być pewni, że reszty są losowe. W naszym przykładzie na rys. 7 widzimy 5 serii, więc bez skorzystania z tablic nie mamy pewności, jaką decyzję powinniśmy podjąć. Wykres reszt według następstwa czasowego pozwala również na ocenę

1000

Rozkład reszt

♦ ♦ ♦

| 500

| -500

1/5

* S . io

15 2)

-1000

Wyszukiwarka

Podobne podstrony:

• Osiowe lub równoległe mi • Dwie konstrukcje o odmiennych założeniach i parametrach, spełniające

psych06 jpeg Rozdział. L zwalano przejść nieco dalej. Tam był on indagowany przez kolejną osobę, któ

ORTOGRAFIA KL1 4 ZESZYT 2 Ó U (13) 6. 6. ci kolejne zdania. Powtórz jego inną formę, która Do wykona

page0060 56 jawów pobudliwości otrzymać nie zdołanou. Ciekawe to więc zjawisko, że owa szara istota,

page0103 99 „Mózg hypertroficzny, (tj. przekraczający normalną granicę ciężaru, którą według pomiaró

page0152 3 43 mieć taką własność, która na chciwe przywłaszczenie wygląda. Raz któryś z niższych duc

skanuj0168 65 4Miejsce aspiracji w życiu człowieka Według założeń poznawczych teorii osobowości, czł

To już kolejna książka którą mam przyjemność czytać od Pana Grzegorza, no i nie zawiodła. Chodź

6. Kolejną osobą, która zgłosiła się po poradę do centrum wspierania

Akcia jest odpowiednikiem części kapitału własnościowego, która stanowi podstawę finansowania

bliskich związków z Portugalią, potem powstały kolejne, APODETI -> która była za integracją z

skanuj0013 2014-11-04 ® W 1979 roku w kolejnej rezolucji WHO sprecyzowano założenia strategii

91 6.1. Testy parametryczne która przy założeniu prawdziwości hipotezy H0 ma rozkład N(0,1). Dla

WAiNS. cg/umin, 21.03.20089 I. Gmina planuje budowę Stadionu. Według założeń okres realizacji inwest

więcej podobnych podstron