BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (116)

220

Zobowiązania I rezerwy aa zobowiązania

Z istoty rezerw wynika, że rezerwy należy tworzyć gdy:

• przedsiębiorstwo jest zobowiązane do wykonania świadczeń wynikających ze zdarzeń przeszłych,

• prawdopodobne jest, it zrealizowanie tych zobowiązań spowoduje wypływ środków zawierających korzyści ekonomiczne, z tym że termin ich wypływu ani wysokość nie są całkowicie pewne,

• można dokonać wiarygodnego szacunku kwoty tego zobowiązania.

Kwota rezerw wykazana w bilansie wynika z szacunku środków niezbędnych do wypełnienia zobowiązania na dzień bilansowy. Szacunki są dokonywane na podstawie doświadczeń kierownictwa jednostki, wnikliwego rozpoznania ryzyka przeprowadzonych badań w tym zakresie itp. I pomimo dużego ryzyka w określeniu wysokości rezerw nie ma uzasadnienia ani do zawyżania kwoty rezerw, ani też do zaniżania jej wielkości.

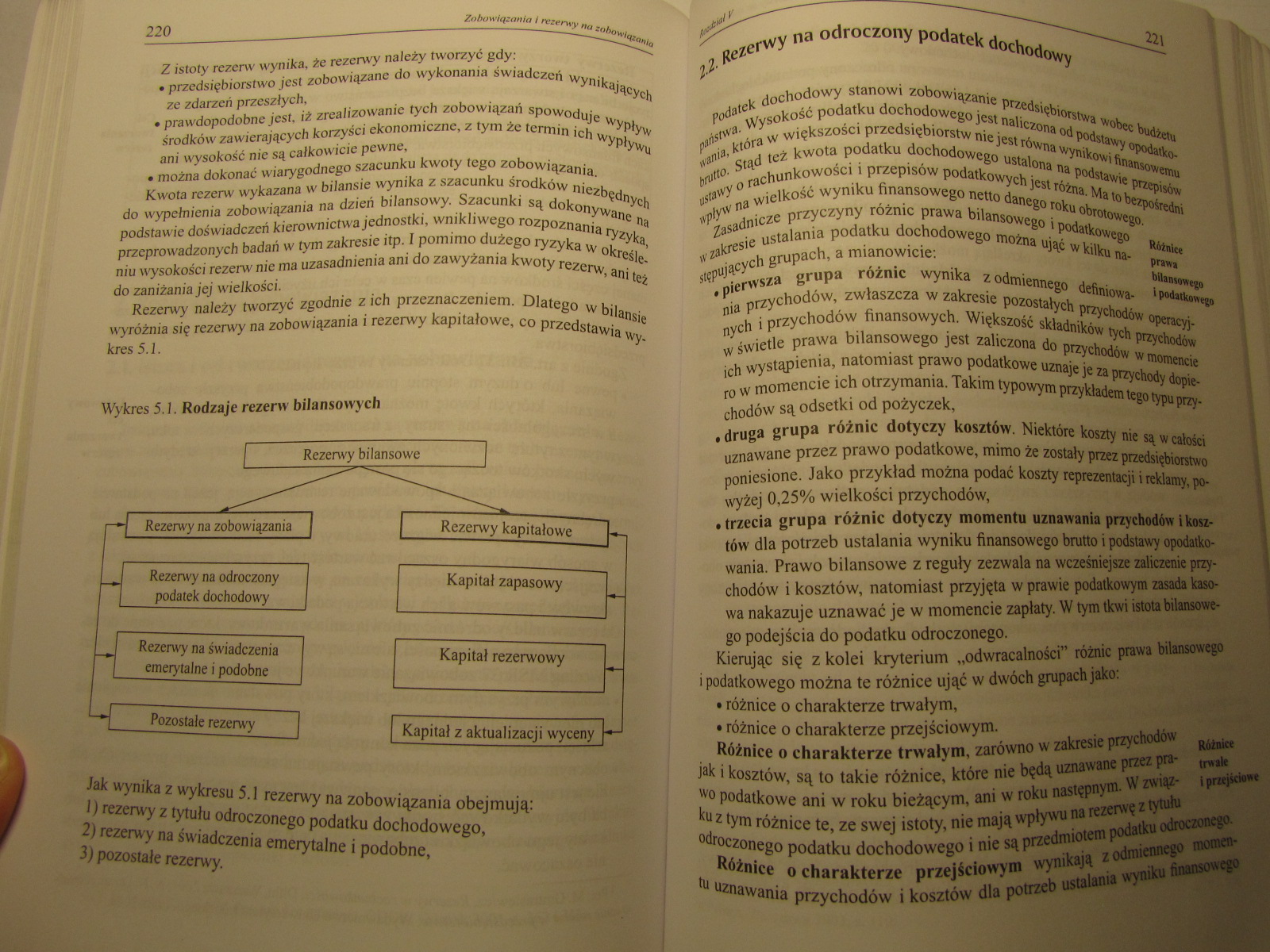

Rezerwy należy tworzyć zgodnie z ich przeznaczeniem. Dlatego w bilansie wyróżnia się rezerwy na zobowiązania i rezerwy kapitałowe, co przedstawia wykres 5.1.

Wykres 5.1. Rodzaje rezerw bilansowych

Rezerwy bilansowe

Rezerwy kapitałowe |-~

Kapitał zapasowy

Kapitał rezerwowy

Kapitał z aktualizacji wyceny

Jak wynika z wykresu 5.1 rezerwy na zobowiązania obejmują:

1) rezerwy z tytułu odroczonego podatku dochodowego,

2) rezerwy na świadczenia emerytalne i podobne,

3) pozostałe rezerwy.

Rezerwy na odroczony podatek dochodowy

podatek dochodowy stanowi zobowiązanie przedsiębiorstwa wobec budżetu -flstwa. Wysokość podatku dochodowego jest naliczona od podstawy opodatkowała, która w większości przedsiębiorstw nie jest równa wynikowi finansowemu uutto. Stąd też kwota podatku dochodowego ustalona na podstawie przepisów ustavvy o rachunkowości i przepisów podatkowych jest różna. Ma to bezpośredni \vpływ na wielkość wyniku finansowego netto danego roku obrotowego.

Zasadnicze przyczyny różnic prawa bilansowego i podatkowego RAtnice ^ zakresie ustalania podatku dochodowego można ująć w kilku na- prawa jiępujących grupach, a mianowicie: • bUai»«m«WJ

• pierwsza grupa różnic wynika z odmiennego definiowa- 1 Podłtluw*n nia przychodów, zwłaszcza w zakresie pozostałych przychodów operacyjnych i przychodów finansowych. Większość składników tych przychodów

w świetle prawa bilansowego jest zaliczona do przychodów w momencie ich wystąpienia, natomiast prawo podatkowe uznaje je za przychody dopiero w momencie ich otrzymania. Takim typowym przykładem tego typu przychodów są odsetki od pożyczek,

• druga grupa różnic dotyczy kosztów. Niektóre koszty nie są w całości uznawane przez prawo podatkowe, mimo że zostały przez przedsiębiorstwo poniesione. Jako przykład można podać koszty reprezentacji i reklamy, powyżej 0,25% wielkości przychodów,

• trzecia grupa różnic dotyczy momentu uznawania przychodów i kosztów dla potrzeb ustalania wyniku finansowego brutto i podstawy opodatkowania. Prawo bilansowe z reguły zezwala na wcześniejsze zaliczenie przychodów i kosztów, natomiast przyjęta w prawie podatkowym zasada kasowa nakazuje uznawać je w momencie zapłaty. W tym tkwi istota bilansowego podejścia do podatku odroczonego.

Kierując się z kolei kryterium „odwracalności*’ różnic prawa bilansowego i podatkowego można te różnice ująć w dwóch grupach jako:

• różnice o charakterze trwałym,

• różnice o charakterze przejściowym.

Różnice o charakterze trwałym, zarówno w zakresie przychodów jak i kosztów, są to takie różnice, które nie będą uznawane przez prawo podatkowe ani w roku bieżącym, ani w roku następnym. W związ- \ przejściowe ku z tym różnice te, ze swej istoty, nie mają wpływu na rezerwę z tytułu odroczonego podatku dochodowego i nie są przedmiotem podatku odroczonego.

Różnice o charakterze przejściowym wynikają z odmiennego momentu uznawania przychodów i kosztów dla potrzeb ustalania wyniku finansowego

Wyszukiwarka

Podobne podstrony:

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (114) Rozdział VZobowiązania i rezerwy na zobowiązania/. Ogól

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (117) 222 Zobowiązania i rezerwy na zohowirp^ brutto i podsta

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (119) 226 Zobowiązania I rezerwy na znbmią;a„ltl wypadku, to

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (120) 228 Zobowiązania i rezerwy na zabaw Stal pracy w łatach

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (123) 234 Zobowiązania i rezerwy na zobawt

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (118) 224 Zobowiązania i reterwy na zobowiązania Drugą grupę

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (122) 232 Zobowiązania i morwy na zobowiązania • z tytułu prz

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (125) Prezentacja zobowiązań krótkoterminowych w bi

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (39) 70 Aktywa trwałe umarzane i amortyzowane przez okres wyn

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (111) 212 Kapitały (fundusze) M /uwłc O rodzajach kapitałów r

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (112) 212 Kapituły (fimduisa) whme O rodzajach kapitałów reze

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (124) Zobowiązani*/ i martwy na sobovit Wykres 5.2. Ujęcie zo

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (126) 240 i u i rezerwy tut znhowUVo0$ta weń społecznych i in

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (129) 246 Zohow iąsania i rezerwy na zrshawlązanta Ujemną war

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (53) Do typowych zobowiązań finansowych, jako elementów skład

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (62) 116 rM? I ™eSfyc e "^ruchomości i prawa 5 ~ 0c/pis

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (69) Aktywa irwa/. 130 Data zawarcia transakcji jest dniem, w

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (70) 130 ■«Wiihm Data zawarcia transakcji jest dniem, w który

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (99) 188 Aktywa obmioi • 220 — Rozrachunki

więcej podobnych podstron