Współczynnik Beta jest miarą ryzyka systematycznego danego portfela - informuje o ile procent zmieni się stopa zysku papieru wartościowego jeśli stopa zysku indeksu giełdowego wzrośnie o 1%. Oznacza on wrażliwość danej akcji na zmiany stopy indeksu giełdowego.

Beta<0 stopa zysku z danej akcji zmienia się w przeciwnym kierunku niż stopa zysku indeksu giełdowego

Beta=0 stopa zysku z danego waloru nie reaguje na zmiany zachodzące na rynku (dany walor jest pozbawiony ryzyka, np. obligacje Skarbu Państwa)

Beta (0;1) stopa zysku danej akcji jest w małym stopniu podatna na zmiany zachodzące na giełdzie; są to akcje defensywne

Beta =1 stopa zysku z danej akcji zmienia się w takim samym tempie jak stopa zysku portfela rynku. Portfel rynkowy

Beta >1 stopa zysku z danej akcji zmienia się szybciej niż stopa zysku indeksu giełdowego - akcje agresywne(najwyższe ryzyko)

Wszystkie portfele leżące na linii SML są dobrze wycenione. Portfel F przecina oś dochodu w punkcie, ryzyko dla tego portfelu wynosi 0 (Beta=0). Portfel M (Beta=1) - portfel rynkowy, X - defensywny, Y - agresywny.

Portfel C jest portfelem niedoszacowanym (niedowartościowanym), leży nad linią. Jest on dla inwestora atrakcyjny, pojawi się zwiększony popyt na zakup tych akcji, wzrost jego ceny, a w związku z tym spadnie oczekiwana stopa zwrotu. Działania te doprowadzą, że portfel C przesunie się na linię SML w miejsce C'.

Portfel D leży pod portfelem D' (to samo ryzyka ale ma mniejszą stopę zwrotu), jest on niedoszacowany. Staje się on dla inwestora nieatrakcyjny, będzie dążył do jego sprzedaży, spowoduje to wzrost podaży tego portfela na rynku, spadek jego ceny i wzrost oczekiwanej stopy zwrotu. Działania te doprowadzą do równowagi i portfel D przesunie w miejsce portfela D'.

Zastosowanie linii SML:

Sprawdzenie czy dany portfel jest dobrze wyceniony - można podjąć decyzje odnoście inwestycji w dane walory

Różnica między CML i SML:

CML jest równaniem zależności dochodu od ryzyka całkowitego mierzonego odchyleniem standardowym, (S) zachodzącym dla portfeli efektywnych;

SML jest równaniem zależności dochodu od ryzyka systematycznego (współczynnik beta) zachodzącym dla portfeli dobrze wycenionych.

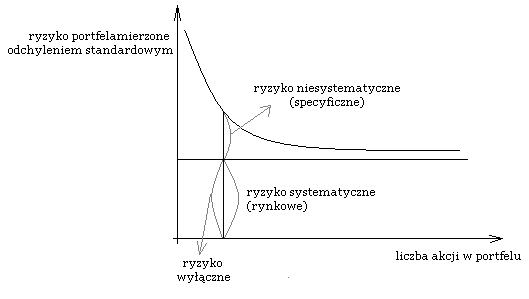

Dywersyfikacja portfela - wpływ wielkości portfela na ryzyko

Portfel składający się z wielu aktywów

Ryzyko wyłączne (błąd na rysunku) = ryzyko rynkowe + ryzyko specyficzne

Można wyeliminować ryzyko systematyczne przy portfelu zawierającym ok. 40 akcji, natomiast ryzyka specyficznego nie można wyeliminować.

Ryzyko rynkowe to ryzyko nie podlegające dywersyfikacji, spowodowane czynnikami ogólnogospodarczymi, takimi jak polityka, czynniki koniunkturalne, ustrój gospodarczy w danym kraju oraz czynnikami losowymi takimi jak wojna, recesja, inflacja. To ryzyko ma wpływ na cały rynek i wszystkie rodzaje papierów wartościowych.

Ryzyko specyficzne związane jest z daną firmą (procesy sądowe, strajki, udane programy marketingowe, powodzenia i porażki w zawieraniu dużych kontraktów handlowych - są to wydarzenia losowe i mogą być wyeliminowane poprzez inne dobre wydarzenia w innych firmach).

Przyczyny ryzyka specyficznego:

Sposób zarządzania firmą

Konkurencja

Dostępność surowców

Płynność

Bankructwo firmy

Zad 1

Dane są 3 portfele: X, Y, Z o następujących charakterystykach:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Ustal czy portfele są dobrze wycenione

SML ![]()

![]()

12%

![]()

11%

![]()

10%

X jest niedoszacowany, bo inwestorzy wymagają 12% dochodu, a ten generuje 10,4

Y jest przewartościowany

Z jest w dechę.

Zad 2

4 portfele a,b,c,d:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

-oczekiwana stopa zwrotu

![]()

![]()

![]()

![]()

-stopa portfela wolna od ryzyka

Porównujemy:

![]()

12%

![]()

17%

![]()

13,5%

![]()

15%

Wiedząc że oczekiwana stopa zwrotu portfela wynosi 15%, ryzyko tego portfela rynkowego 8, stopa wolna od ryzyka 3%, ustal które z tych portfeli są efektywne.

Portfele C i A są efektywne

Strategiczna karta wyników

to koncepcja zarządzania zaproponowana przez Kaplana i Nortona w 1993r. SKW umożliwia prezentację i ocenę dokonań firmy w 4 perspektywach: finansowej, klienta, procesów wewnętrznych oraz wiedzy i rozwoju.

Jest pierwszą metodą, która wykorzystuje mierniki niefinansowe.

Zachodzą zależności pomiędzy tymi perspektywami. Każda perspektywa budowana jest na tej samej zasadzie i składa się z: celów strategicznych, mierników, wartości docelowych i inicjatyw strategicznych.

Perspektywa finansowa - dotyczy ona celu finansowego przedsiębiorstwa jakim jest: poziom przychodów, wartość firmy czy rentowność gospodarowania

Perspektywa klienta - ukazywana jest propozycja wartości dostarczanej klientom przez przedsiębiorstwo, propozycja wartości jest tworzona przez specyficzne atrybuty produktu czy usługi firm takie jak jakość, cena, poziom obsługi a także dodatkowe bonusy dla klientów. Mierniki w tej perspektywie to stopień satysfakcji klientów, liczba reklamacji

Perspektywa procesów wewnętrznych - ukazuje procesy realizowane w firmie składające się na łańcuch wartości. Realizowane procesy w firmie odpowiadają za pozyskanie i utrzymanie klientów oraz osiągane efekty finansowe. Przykładem miernika w tej perspektywie może być czas dostawy produktu/usługi do klienta

Perspektywa wiedzy i rozwoju - obejmuje zasoby niematerialne firmy takie jak: kapitał ludzki (wiedza, umiejętność, doświadczenie, innowacje), kapitał organizacyjny (strategia, marka firmy, kultura organizacyjna), kapitał informacyjny (systemy komputerowe, bazy danych). Przykładem miernika w tej perspektywie może być liczba dni szkoleń dla pracowników, liczba innowacyjnych pomysłów.

Podsumowanie dla SKW

SKW to system kompleksowego pomiaru efektywności przedsiębiorstwa w 4 obszarach

Opis strategii pozwalający przetłumaczyć wizję i strategię na działania operacyjne i cele szczegółowe dzięki mapie strategii

System kompleksowego zarządzania firmą, dzięki któremu możliwe jest monitorowanie stopnia realizacji strategii, podejmowanie działań korygujących oraz ciągle doskonalenie organizacji

Kapitał przedsiębiorstwa oraz źródła jego finansowania

Aktywa firmy mają pokrycie w źródłach finansowania (pasywach). Pozyskując kapitał na sfinansowanie aktywów przedsiębiorstwo ponosi pewien koszt. Kapitał są to zasoby powierzone przedsiębiorstwu przez jego właścicieli i wierzycieli.

Funkcje kapitału w przedsiębiorstwie:

informacyjna - opisuje wyposażenie firmy w kapitał, źródła jego pochodzenia, strukturę jego finansowani oraz dostarcza informacji co do aktualnej i oczekiwanej sytuacji finansowej

dochodowo-motywacyjna - zainwestowany kapitał w firmie przez właścicieli i właścicieli powinien wypracować określone dochody dla właścicieli kapitału i pracowników firmy

planistyczno-rozliczeniowa - kapitał warunkuje wywiązywanie się firmy ze zobowiązań, kwantyfikację ryzyka i realizację określonych procedur wspomagających interes firmy jako całości

kontrolna - zapewniająca i nadzorująca efektywność funkcjonowania przedsiębiorstwa

Kapitał możemy podzielić na:

kapitał finansowy - środki pieniężne przeznaczone na bieżące finansowanie i inwestycje. Jest wykazywany w pasywach bilansu jako źródła finansowania.

kapitały rzeczowe - wykazywany w aktywach, określa w jakiej formie pozostaje w firmie (budynki, maszyny, środki transportu)

Możemy również podzielić kapitał według pochodzenia:

wewnętrzne źródła finansowania (zysk netto, amortyzacja, wpływy ze sprzedaży zbędnych aktywów)

zewnętrzne (kredyty, pożyczki, emisja obligacji, środki uzyskane z emisji akcji)

Inny podział kapitału:

kapitały własne (podstawowy, zapasowy, rezerwowy, fundusze celowe), wynik netto, rezerwy

kapitały obce (środki pozostawione odpłatnie do dyspozycji firmy przez wierzycieli na czas ograniczony oraz środki przejściowo nieodpłatne, tzw. zobowiązania nieodsetkowe np. zobowiązania wobec pracowników)

Według kryterium czasu

długoterminowe źródła finansowania - środki użyczone firmie na okres dłuższy niż rok, np. kapitały własne, kredyty i pożyczki bankowe, obligacje długoterminowe oraz leasing

krótkoterminowe źródla finansowania - środki użyczone firmie na okres krótszy niż 1 rok, tj. zobowiązania powstające automatycznie (wynagrodzenia wobec US), krótkoterminowe kredyty i pożyczki, zobowiązania wobec dostawców, zaliczki na poczet przyszłych dostaw, faktoring, forfaiting, sekurytyzacja, kredyty obrotowe oraz krótkoterminowe papier dłużne

kapitał stały obejmuje kapitał własny i zobowiązania długoterminowe i powinien finansować majątek trwały.

Ryzyko całkowite papieru wartościowego = ryzyko zdywersyfikowane + ryzyko niedywersyfikowane

Ryzyko specyficzne - można zminimalizować uzależnione od branży, spółki w którą inwestujemy

Wyszukiwarka

Podobne podstrony:

Edukacja ustawiczna dorosłych jest to proces systematycznego uczenia się andragogika

co to jest opis ryzyka, ocena ryzyka - metody , opisy

Model jest?strakcyjnym obrazem systemu (2)

mirkoekonomia brudnopis , Banki są elementem rynku pieniężnego, który jest częścią składową systemu

hydraulika 3A, Współczynnik wydatku jest zależny od wymiarów i kształtu otworu, ciśnienia, sposobu w

Jaka norma jest podstawą certyfikacji systemu zarządzania jakością, ZiIP, sem IV, ZJiB

Potencjał wody jest miarą energii kinetycznej wody w danym układzie, LEŚNICTWO SGGW, materiały leśni

20030827145038, Zarządzanie współczesnymi przedsiębiorstwami jest procesem bardzo złożonym

Makroekonomia, Makroekonomia - definicje w ściądze, Amortyzacja - zwana inaczej zużyciem kapitału tr

mikro egzamin sciagi, podręczna, MIESZANA ELASTYCZNOŚĆ POPYTU jest miarą zmian popytu w zależności o

gr4, Stała dysocjacji jest miarą mocy kwasu lub zasady

kataster wykłady VII sem, „Ewidencja gruntów i budynków jest to jednolity dla kraju, systemat

stelmach od patrycji, 1.System polityczny, System polityczny- jest jednym z trzech systemów obok spo

kataster ok, EWIDENCJA GRUNTÓW I BUDYNKÓW (KATASTER NIERUCHOMOŚCI) jest to jednolity dla kraju syste

25 123805 Eurologistyka projekt , Eurologistyka jest to taki system połączonych ze sobą firm, w któr

Czym jest prawo gospodarcze i jakie jest jego miejsce w systemie prawa polskiego

mikro gotowe, Drobnoustroje - nie jest to pojęcie systematyczne, jest to pewna grupa organizmów nale

mikrobiologia mala, Drobnoustroje - nie jest to pojęcie systematyczne, jest to pewna grupa organizmó

Mechanika Płynów Wzory Ściąga, Temperatura - jest miarą średniej energii kinetycznej atomów lub mole

więcej podobnych podstron