Etapy prognozowania I

Zapisujemy dane wejściowe w postaci tabeli

Sporządzamy wykres szeregu Yt

Pozbywamy się trendu wykonując operacje

( od wartości następnej odejmujemy poprzednią )Sporządzamy wykres szereg Zt

Podejmujemy decyzje, czy szereg nie ma trendu ( wykres oscyluje w okolicach osi

OX ). Jeśli występuje trend wracamy do punktu 3Pozbywamy się wyrazu wolnego wykonując operacje

Sporządzamy wykres szeregu Wt

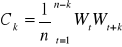

Liczymy autokorelacje C korzystając ze wzoru

Obliczamy rk korzystając ze wzoru

Sporządzamy wykres słupkowy szeregu rk

Sporządzamy macierz R, której elementami są wartości rk uporządkowane rosnąco, symetrycznie względem przekątnej macierzy ( na przekątnej same jedynki )

Liczymy macierz odwrotną R-1

Obliczamy macierz

korzystając ze wzoru

. Dla k=1 jest to część macierzy R-1 o wymiarze 1 x 1 i wartość pierwszego wiersza w macierzy r. Analogicznie dla k=2 jest to część macierzy R-1 o wymiarze 2 x 2 i wartość pierwszych dwóch wierszy w macierzy r itd.Wybieramy elementy autokorelacji cząstkowej

leżące na przekątnej macierzy

Sporządzamy wykres słupkowy szeregu

Szacujemy parametry szeregu odczytując z macierzy

wartości

i

. Są to wartości powstałe z wymnożenia fragmentu macierzy R-1 i r dla k=2Powracamy do szeregu Yt podstawiając odpowiednie wartości w miejsce Zt i Wt

Prognoza na jeden okres do przodu

Sporządzamy wykres prognozy

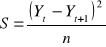

Obliczamy błąd prognozy korzystając ze wzoru

Etapy prognozowania II

Wczytujemy dane wejściowe

Jeśli szereg nie ma postaci liniowej to parametry stojące przy zmiennych objaśniających zamieniamy X'ami np.

X1=t; X2=t2; X3=t3Sporządzamy wykres tak stworzonego szeregu

Sporządzamy postać macierzową modelu

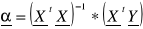

. Macierz X ma w pierwszej kolumnie same 1Obliczamy parametry strukturalne modelu korzystając ze wzoru

Obliczamy wartość teoretyczną

korzystając ze wzoru

Obliczamy reszty modelu korzystając ze wzoru

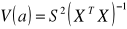

Obliczamy wariancję resztową korzystając ze wzoru

gdzie

n - liczba obserwacji

q - liczba parametrów strukturalnych modelu + 1Obliczamy macierz wariancji i kowariancji korzystając ze wzoru

. Pierwiastek wartości leżących na przekątnej tej macierzy stanowi odchylenie standardowe reszt

. Zapisujemy je w nawiasach pod parametrami strukturalnymi modelu

Ryzyko prognozy

![]()

Błąd średniokwadratowy

![]()

1

Wyszukiwarka

Podobne podstrony:

!!! ETAPY CYKLU PROJEKTU !!!id 455 ppt

etapy i perspektywy biotechnologii

etapy

Etapy cyklu zycia rodzinnego, ciaza

PROGNOZY GOSPODARCZE DLA POLSKI

prognozowanie 1

41 etapy rozwoju dziecka

Kawa etapy integracji

wyklad 13 Modele ARIMA w prognozowaniu (1)

Etapy planu nalotu

prognozowanie w

prognozowanie i symulacje wyklad (25 str)

Prognozowanie na podstawie modeli autoregresji

Prognoza sprzedaży

prognoza rezydentow analiza vgm

ORT Etapy organizacji imprezy turystycznej

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

(170 189) 11 Główne Etapy Historii Retoryki

więcej podobnych podstron