Krystyna Jankowska

WZORCOWE ZARZĄDZENIE

W SPRAWIE ZASAD (POLITYKI)

RACHUNKOWOŚCI

®

O

ś

rodek Doradztwa i Doskonalenia Kadr Sp. z o.o.

Gda

ń

sk 2004

SPIS TREŚCI

Wprowadzenie ......................................................................................................................... 3

Zarządzenie w sprawie zasad rachunkowości ...................................................................... 4

Załącznik Nr 1 ......................................................................................................................... 10

Załącznik Nr 2 ....................................................................................................................... 119

Załącznik Nr 3 ....................................................................................................................... 125

Załącznik Nr 4 ....................................................................................................................... 127

Załącznik Nr 5 ....................................................................................................................... 130

Bibliografia .......................................................................................................................... 133

WPROWADZENIE

Podstawę prowadzenia ksiąg rachunkowych stanowi własna dokumentacja przyjętych zasad

rachunkowości, sporządzona w oparciu o zasady określone w ustawie z dnia 29 września

1994 r. o rachunkowości (t.j.: Dz.U. z 2002 r. Nr 76, poz. 694 z późn. zm.).

Mając na uwadze, że księgowi w związku z nowelizacją ustawy o rachunkowości muszą

skupić się na wprowadzeniu szeregu nowych rozwiązań, postanowiliśmy pomóc im w tym

zadaniu opracowując dokumentację zasad (polityki) rachunkowości.

Z doświadczeń wynikających z badań sprawozdań finansowych, zwłaszcza małych i średnich

jednostek wynika, że problem przygotowania dokumentacji zasad rachunkowości jest istotny.

Brak bowiem dokumentacji opisującej zasady (politykę) rachunkowości może być powodem

nieuznania ksiąg rachunkowych za prowadzone zgodnie z zasadami ustawy.

Przedstawione opracowanie stanowi przykładową dokumentację przyjętych zasad i może

zostać wykorzystane przez podmioty gospodarcze dla wypełnienia obowiązków nałożonych

przez ustawę.

Układ publikacji został przedstawiony w sposób pozwalający na własną modyfikację i uzu-

pełnienia ZPK. W tym celu należy dokonać wyboru metod wyceny i ewidencji w miejscach

zaznaczonych przypisem i uzupełnić o własne numery kont.

Niniejsze opracowanie z pewnością rozwiąże problem własnych zasad rachunkowości. Po-

mocny w tym zakresie będzie zaproponowany format, który w przypadku zmian przyjętych

zasad będzie mógł być uzupełniany i aktualizowany.

Krystyna Jankowska

ZARZĄDZENIE Nr

Prezesa Zarządu/Dyrektora

.......................................................................................................................................................

(nazwa jednostki)

z dnia .................................

w sprawie zasad rachunkowości

Zarządzenie w sprawie zasad rachunkowości

Stosownie do postanowień art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości

(t.j.: Dz.U. z 2002 r. Nr 76, poz. 694 z późn. zm.), ustalam co następuje:

1. Rokiem obrotowym jest okres kolejnych 12 miesięcy począwszy od ..........................

Zgodnie z zapisami zawartymi w umowie, pierwszym rokiem obrotowym jest okres

od ................................................................ do ................................................... (wypełnić

w przypadku powstania jednostki w drugim półroczu roku obrotowego).

2. W skład roku obrotowego wchodzą okresy sprawozdawcze. Za okres sprawozdawczy

przyjmuje się

1

:

•

okres jednego miesiąca

•

okres jednego kwartału

•

okres jednego półrocza

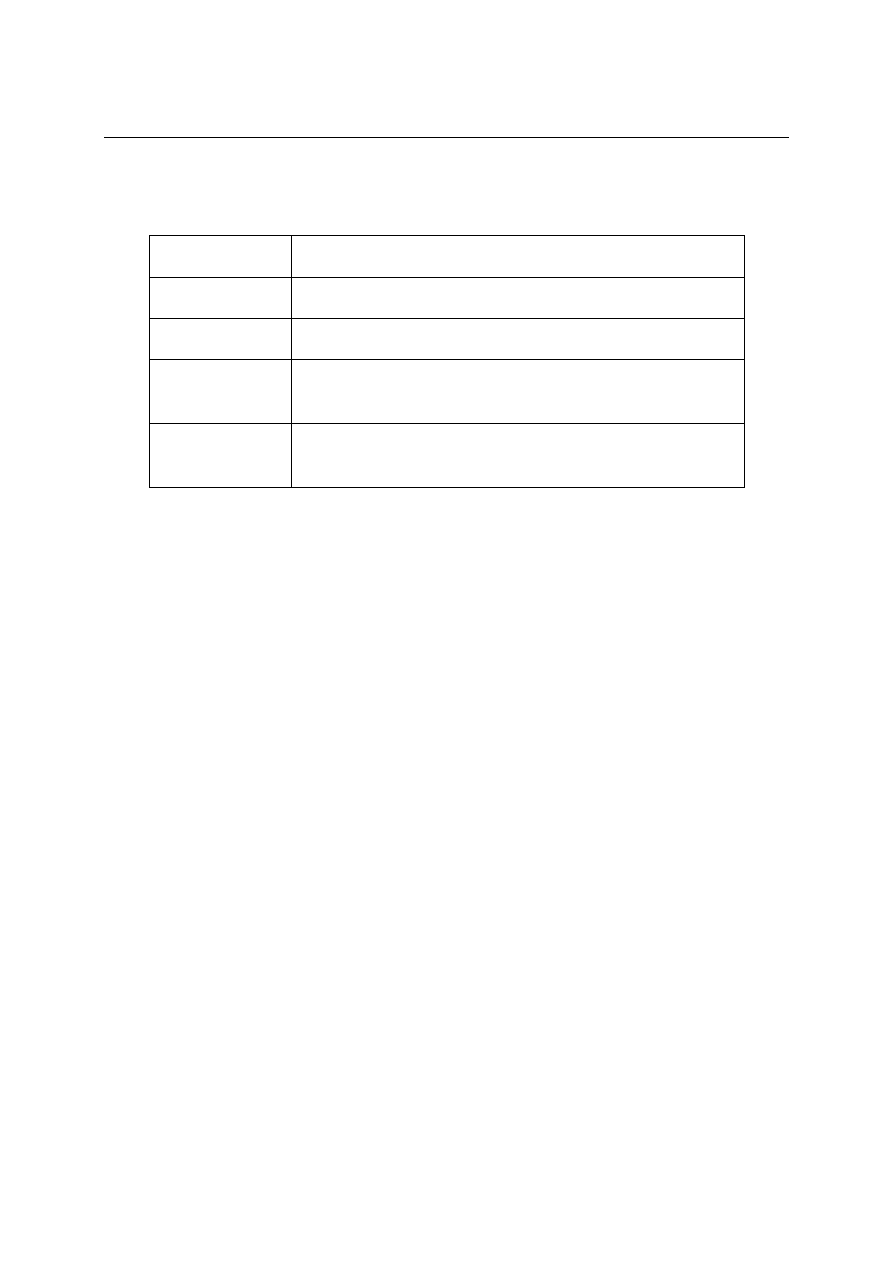

3. Księgi jednostki prowadzi się:

•

w siedzibie jednostki:

.......................................................................................................................................................

(adres siedziby)

•

w siedzibie oddziałów

.......................................................................................................................................................

(adres siedziby)

•

w siedzibie oddziałów

.......................................................................................................................................................

(adres siedziby)

•

w siedzibie oddziałów

.......................................................................................................................................................

(adres siedziby)

1

Niepotrzebne skreślić. Jednostka powinna przyjąć okres sprawozdawczy nie dłuższy niż miesiąc z uwagi na sporządzanie

miesięcznych rejestrów zakupu i sprzedaży, jeśli jest podatnikiem podatku od towarów i usług, miesięczne rozliczanie

zobowiązań podatkowych związanych z wynagrodzeniami, jeśli sporządza deklaracje podatku dochodowego za okresy

miesięczne oraz wówczas kiedy po zakończeniu miesiąca sporządza jakiekolwiek sprawozdania.

Zarządzenie w sprawie zasad rachunkowości

•

w innym miejscu

2

.......................................................................................................................................................

(adres)

4. Rachunek zysków i strat sporządza się według wariantu kalkulacyjnego/porównaw-

czego

3

.

5. Rachunek przepływów pieniężnych sporządza się według metody bezpośredniej/po-

ś

redniej

4

.

6. Metody wyceny aktywów i pasywów (art. 10 ust. 1 pkt 2 UoR) ustala się przyjmując

założenie, że jednostka będzie kontynuowała działalność w dającej się przewidzieć

przyszłości, w niezmienionym istotnie zakresie, bez postawienia jej w stan upadłości lub

likwidacji.

7. Ustala się trzycyfrowy symbol kont syntetycznych określonych w załączonym do Planu

kont Wykazie kont.

8. Konta ksiąg pomocniczych (analityka) zawierają zapisy będące uszczegółowieniem

i uzupełnieniem zapisów kont księgi głównej. Prowadzi się je w ujęciu systematycznym,

jako wyodrębniony system ksiąg, kartotek (zbiorów kont), komputerowych zbiorów

danych uzgodniony z saldami i zapisami na kontach księgi głównej. Konta analityczne

tworzy się w miarę potrzeb stosując system dziesiętny. Prowadzona bieżąca aktualizacja

kont analitycznych i syntetycznych nie wymaga odrębnego zarządzenia.

9. W ramach przyjętych zasad rachunkowości nie stosuje się/stosuje się

5

uproszczeń okreś-

lonych w art. 4 ust. 4 ustawy o rachunkowości (jeśli stosuje się uproszczenia określić ich

zakres i szczegółowość).

10. W przypadku uzasadnionego braku możliwości uzyskania zewnętrznych obcych dowo-

dów źródłowych stosuje się dowód zastępczy w postaci dokumentu poświadczającego

przyjęcie dostawy lub wykonanie usługi, wystawionego przez uprawnioną osobę,

sprawdzonego i podpisanego przez kierownika właściwego działu oraz zaakceptowanego

przez kierownika jednostki.

2

W przypadku powierzenia ich prowadzenia osobie fizycznej, prawnej lub nie posiadającej osobowości prawnej, a po-

siadającej uprawnienia do usługowego prowadzenia ksiąg.

3

Niepotrzebne skreślić.

4

Niepotrzebne skreślić. Należy pamiętać, że w przypadku wyboru metody bezpośredniej w informacji dodatkowej należy

przedstawić rachunek przepływów środków pieniężnych metodą pośrednią.

5

Niepotrzebne skreślić.

Zarządzenie w sprawie zasad rachunkowości

Dowody zastępcze mają zastosowanie w przypadku

6:

a) zakupu materiałów w celach reprezentacyjnych,

b) kosztów związanych z przyjmowaniem kontrahentów,

c) kosztów związanych z konsumpcją w trakcie podróży,

d) ryczałtu z tytułu korzystania z prywatnych samochodów w celach służbowych.

Dowód zastępczy powinien posiadać:

a) datę dokonania operacji gospodarczej,

b) miejsce i datę wystawienia dowodu,

c) przedmiot, cenę i wartość dokonanego zakupu,

d) nazwisko, imię i podpis osoby uczestniczącej bezpośrednio w transakcji,

e) określenie osoby zlecającej zakup i jego przeznaczenie.

11. Jednostka zobowiązuje się do stosowania określonych ustawą zasad rachunkowości,

rzetelnie i jasno przedstawiających jej sytuację majątkową i finansową oraz wynik

finansowy.

12. Przy dokonaniu wyboru zasad i metod oraz sposobu prowadzenia ksiąg rachunkowych

spośród dopuszczonych ustawą, dostosowując je do potrzeb jednostki, zachowano:

a) zasadę rzetelnego obrazu wynikającą z zapisów (art. 4 ust. 1 UoR),

b) zasadę przewagi treści nad formą prawną (art. 4 ust. 2 UoR),

c) zasadę ciągłości (art. 5 ust. 1 UoR),

d) zasadę kontynuacji działalności (art. 5 ust. 2 UoR),

e) zasadę współmierności – memoriału (art. 6 ust. 1 UoR),

f) zasadę kosztu historycznego uwzględniając zasadę ostrożnej wyceny (art. 7 UoR),

g) zasadę kompletności (art. 20 ust. 1 UoR).

13. W sprawach nieuregulowanych przepisami ustawy o rachunkowości oraz nieokreślonych

w niniejszym zarządzeniu stosuje się (określić w jakich przypadkach i w jakim zakresie)

krajowe standardy rachunkowości, a w przypadku ich braku – Międzynarodowe

Standardy Rachunkowości.

6

Można wybrać wszystkie pozycje lub te, które mają zastosowanie.

Zarządzenie w sprawie zasad rachunkowości

14. Podstawową działalnością jest

7

...........................................................................................

...............................................................................................................................................

...............................................................................................................................................

...............................................................................................................................................

15. Działalnością pomocniczą dla działalności podstawowej jest

8

...........................................

...............................................................................................................................................

...............................................................................................................................................

...............................................................................................................................................

16. Do zagadnień nieuregulowanych w niniejszym zarządzeniu, a dotyczących typowych

zapisów na kontach syntetycznych i analitycznych, a także powiązań pomiędzy kontami

stosuje się rozwiązania przyjęte we wzorcowych planach kont.

17. Zasady (polityka) rachunkowości podlega okresowym weryfikacjom w zależności od

zmian wprowadzonych w ustawie o rachunkowości, ustawach podatkowych czy sposobie

prezentacji danych. Zmiany te wymagają formy pisemnej wraz z określeniem daty, od

której obowiązują.

18. Inwentaryzacja składników aktywów i pasywów przeprowadzana jest według zasad

i z częstotliwością określoną w art. 26 UoR.

19. Integralną częścią zarządzenia jest:

−

Załącznik Nr 1 – Opis stosowanych metod wyceny aktywów i pasywów oraz zasady

ewidencji zdarzeń i operacji gospodarczych.

−

Załącznik Nr 2 – Wykaz stosowanych kont.

−

Załącznik Nr 3 – Wykaz ksiąg rachunkowych, a przy prowadzeniu ksiąg przy po-

mocy komputera – wykaz zbiorów tworzących księgi rachunkowe

z określeniem ich struktury, wzajemnych powiązań oraz ich funkcji

w organizacji całości ksiąg rachunkowych i w procesie przetwa-

rzania danych.

−

Załącznik Nr 4 – Opis systemu przetwarzania danych, a przy prowadzeniu ksiąg ra-

chunkowych przy użyciu komputera – opis systemu informa-

tycznego, zawierającego wykaz programów, procedur lub funkcji,

w zależności od struktury oprogramowania, wraz z opisem algo-

7

Opisz rodzaj prowadzonej działalności.

8

Opisz rodzaj prowadzonej działalności pomocniczej.

Zarządzenie w sprawie zasad rachunkowości

rytmów i parametrów oraz programowych zasad ochrony danych,

w tym w szczególności metod zabezpieczenia dostępu do danych

i systemu ich przetwarzania, a ponadto określenie wersji opro-

gramowania i daty rozpoczęcia jego eksploatacji.

−

Załącznik Nr 5 – Opis systemu służącego ochronie danych i ich zbiorów, w tym

dowodów księgowych, ksiąg rachunkowych i innych dokumentów

stanowiących podstawę dokonanych w nim zapisów.

Zarządzenie obowiązuje od ..........................................

Zarząd

ZAŁĄCZNIK Nr 1

Opis stosowanych metod wyceny aktywów i pasywów

oraz zasady ewidencji zdarzeń i operacji gospodarczych

Załącznik nr 1

SPIS TREŚCI

ZESPÓŁ „0” AKTYWA TRWAŁE .................................................................................................. 15

1.1. Wykaz kont księgi głównej dla zespołu „0” ............................................................................. 16

1.2. Środki trwałe ............................................................................................................................. 17

1.2.1. Definicje ........................................................................................................................ 17

1.2.2. Wycena .......................................................................................................................... 18

1.2.3. Amortyzacja................................................................................................................... 19

1.2.4. Odpis z tytułu trwałej utraty wartości............................................................................ 21

1.2.5. Zasady tworzenia kont analitycznych............................................................................ 21

1.2.6. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej .............. 22

1.2.7. Umorzenie środków trwałych........................................................................................ 23

1.3. Środki trwałe użytkowane na podstawie umowy leasingu i innych o podobnym znaczeniu.... 23

1.3.1. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej .............. 24

1.3.2. Umorzenie środków trwałych użytkowanych na podstawie umowy leasingu .............. 24

1.4. Wartości niematerialne i prawne............................................................................................... 25

1.4.1. Definicje ........................................................................................................................ 25

1.4.2. Wycena ......................................................................................................................... 25

1.4.3. Amortyzacja................................................................................................................... 26

1.4.4. Odpis z tytułu trwałej utraty wartości............................................................................ 27

1.4.5. Zasady tworzenia kont analitycznych............................................................................ 27

1.4.6. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej ............. 28

1.4.7. Umorzenie wartości niematerialnych i prawnych.......................................................... 29

1.5. Inwestycje długoterminowe ...................................................................................................... 29

1.5.1. Definicje ........................................................................................................................ 29

1.5.2. Wycena .......................................................................................................................... 29

1.5.3. Zasady tworzenia kont analitycznych............................................................................ 30

1.5.4. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej ............. 30

1.6. Odpisy aktualizujące wartość inwestycji długoterminowych ................................................... 31

1.6.1. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej ............. 31

Załącznik nr 1

1.7. Środki trwałe w budowie .......................................................................................................... 32

1.7.1. Wycena ......................................................................................................................... 33

1.7.2. Odpisy z tytułu trwałej utraty wartości.......................................................................... 34

1.7.3. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej ............. 34

ZESPÓŁ „1” ŚRODKI PIENIĘśNE, RACHUNKI BANKOWE ORAZ INNE

KRÓTKOTERMINOWE AKTYWA FINANSOWE ............................................. 36

1.8. Wykaz kont księgi głównej dla zespołu „1” ............................................................................. 37

1.9. Środki pieniężne i inne aktywa pieniężne................................................................................. 38

1.9.1. Wycena i klasyfikacja zdarzeń ...................................................................................... 38

ZESPÓŁ „2” ROZRACHUNKI I ROSZCZENIA ......................................................................... 45

1.10. Wykaz kont księgi głównej dla zespołu „2” ............................................................................. 46

1.10.1. Definicje ........................................................................................................................ 47

1.10.2. Wycena .......................................................................................................................... 48

1.10.3. Odpisy aktualizujące należności.................................................................................... 48

1.10.4. Zasady tworzenia kont analitycznych, klasyfikacja zdarzeń

gospodarczych i powiązanie z kontami księgi głównej ................................................. 50

ZESPÓŁ „3” MATERIAŁY I TOWARY ....................................................................................... 60

1.11. Wykaz kont księgi głównej dla zespołu „3” ............................................................................. 60

1.11.1. Wycena ......................................................................................................................... 61

1.11.2. Odpisy z tytułu trwałej utraty wartości.......................................................................... 61

1.11.3. Zasady rozchodu rzeczowych składników majątku obrotowego................................... 62

1.11.4. Metody prowadzenia ksiąg pomocniczych, klasyfikacja zdarzeń ................................ 62

ZESPÓŁ „4” KOSZTY WEDŁUG RODZAJÓW I ICH ROZLICZENIE.................................. 66

1.12. Wykaz kont księgi głównej dla zespołu „4” ............................................................................. 66

ZESPÓŁ „5” KOSZTY WEDŁUG TYPÓW DZIAŁALNOŚCI I ICH ROZLICZENIE .......... 73

1.13. Wykaz kont księgi głównej dla zespołu „5” ............................................................................. 74

ZESPÓŁ „6” PRODUKTY I ROZLICZENIA MIĘDZYOKRESOWE ...................................... 78

1.14. Wykaz kont księgi głównej dla zespołu „6” ............................................................................. 78

Załącznik nr 1

1.15. Produkty gotowe ........................................................................................................................79

1.15.1. Definicje .........................................................................................................................79

1.15.2. Wycena .......................................................................................................................... 79

1.15.3. Ewidencja ...................................................................................................................... 80

1.15.4. Zasady rozchodu produktów.......................................................................................... 81

1.15.5. Odpis aktualizujący wartość produktów........................................................................ 81

1.15.6. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej ............. 82

1.16. Produkty w toku – produkcja niezakończona .......................................................................... 83

1.16.1. Definicje ........................................................................................................................ 83

1.16.2. Wycena ......................................................................................................................... 84

1.16.3. Odpis aktualizujący wartość produktów w toku produkcji............................................ 84

1.16.4. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej ............. 85

1.17. Usługi w okresie realizacji dłuższym niż 6 miesięcy, w tym usługi budowlane ...................... 85

1.17.1. Definicje ........................................................................................................................ 85

1.17.2. Wycena ......................................................................................................................... 86

1.17.3. Odpis aktualizujący wartość produktów w toku produkcji

w okresie dłuższym niż 6 miesięcy................................................................................ 87

1.17.4. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej ............. 88

1.18. Rozliczenia międzyokresowe kosztów ..................................................................................... 88

1.18.1. Wycena ......................................................................................................................... 89

1.18.2. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej ............. 90

1.19. Aktywa z tytułu odroczonego podatku dochodowego ...............................................................91

1.19.1. Klasyfikacja zdarzeń gospodarczych i powiązanie z kontami księgi głównej ..............91

ZESPÓŁ „7” PRZYCHODY I KOSZTY ZWIĄZANE Z ICH OSIĄGNIĘCIEM ..................... 92

1.20. Wykaz kont księgi głównej dla zespołu „7” ............................................................................. 93

ZESPÓŁ „8” KAPITAŁY (FUNDUSZE), FUNDUSZE SPECJALNE,

REZERWY I WYNIK FINANSOWY.................................................................... 106

1.21. Wykaz kont księgi głównej dla zespołu „8” ........................................................................... 106

1.22. Kapitał (fundusz) zakładowy .................................................................................................. 107

1.22.1. Wycena ....................................................................................................................... 108

Załącznik nr 1

1.23. Kapitał (fundusz) zapasowy.................................................................................................... 108

1.23.1. Wycena ....................................................................................................................... 109

1.24. Kapitał (fundusz) rezerwowy.................................................................................................. 109

1.24.1. Wycena ....................................................................................................................... 110

1.25. Pozostałe kapitały ................................................................................................................... 110

1.25.1. Wycena ....................................................................................................................... 111

1.26. Rozliczenie wyniku finansowego ........................................................................................... 111

1.26.1. Wycena ....................................................................................................................... 111

1.27. Rozliczenia międzyokresowe przychodów ............................................................................. 112

1.27.1. Wycena ....................................................................................................................... 112

1.28. Rezerwa z tytułu odroczonego podatku dochodowego........................................................... 114

1.28.1. Wycena ....................................................................................................................... 114

1.29. Rezerwa na zobowiązania....................................................................................................... 115

1.29.1. Wycena ....................................................................................................................... 116

1.30. Obowiązkowe obciążenia wyniku finansowego .................................................................... 117

Załącznik nr 1

ZESPÓŁ „0”

AKTYWA TRWAŁE

Do aktywów trwałych zalicza się te aktywa jednostki, które nie mają charakteru aktywów

obrotowych co oznacza, że są wykorzystywane w działalności przez okres dłuższy niż

12 miesięcy od dnia bilansowego. Do aktywów trwałych zaliczamy: środki trwałe, wartości

niematerialne i prawne, długoterminowe aktywa finansowe, środki trwałe w budowie.

Zadaniem kont zespołu „0” jest odzwierciedlenie wartości początkowej i korygujących ją

odpisów amortyzacyjnych lub umorzeniowych oraz odpisów aktualizujących wartości

poszczególnych grup składników aktywów trwałych, ich stanów, przychodów i rozchodów.

Konta zespołu „0” przeznaczone są do ewidencji:

•

ś

rodków trwałych,

•

wartości niematerialnych i prawnych,

•

długoterminowych aktywów finansowych,

•

ś

rodków trwałych w budowie,

•

umorzenia środków trwałych,

•

umorzenia wartości niematerialnych i prawnych,

•

odpisów aktualizujących wartość środków trwałych,

•

odpisów aktualizujących wartość wartości niematerialnych i prawnych,

•

odpisów aktualizujących wartość długoterminowych aktywów finansowych,

•

pozabilansowych składników majątku trwałego.

Załącznik nr 1

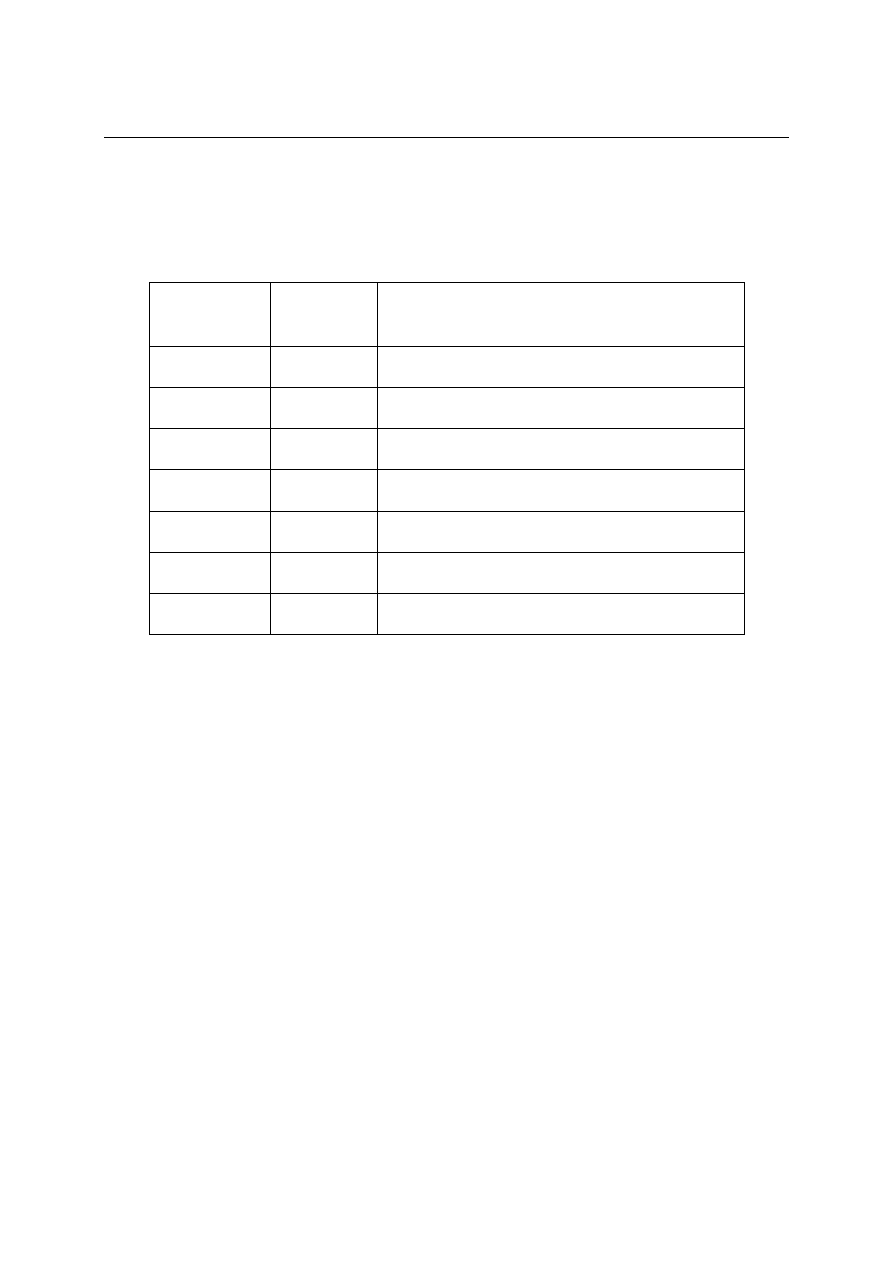

1.1. Wykaz kont ksi

ę

gi głównej dla zespołu „0”

Poniżej przedstawiono proponowane konta bilansowe syntetyczne. Analityka do kont synte-

tycznych tworzona jest według potrzeb indywidualnych i stanowi załącznik do wykazu kont

księgi głównej.

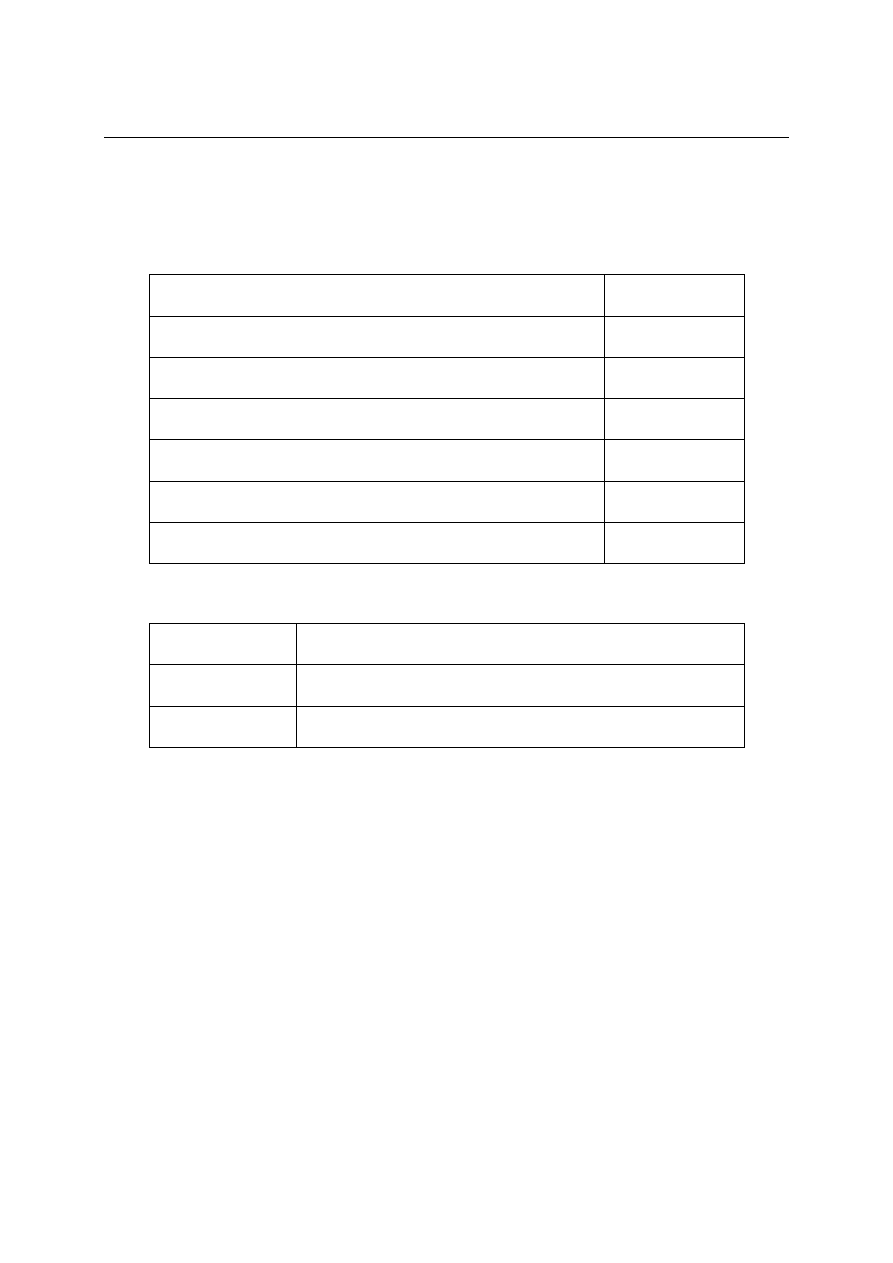

Konto

proponowane

Konto

stosowane

NAZWA

010

Ś

rodki trwałe własne

012

Odpisy aktualizujące wartość środków trwałych

015

Ś

rodki trwałe używane na podstawie umowy

leasingowej

020

Wartości niematerialne i prawne

022

Odpisy aktualizujące wartości niematerialne

i prawne

030

Inwestycje długoterminowe

070

Umorzenie środków trwałych

078

Umorzenie wartości niematerialnych

i prawnych

079

Odpisy aktualizujące wartość długoterminowych

aktywów finansowych

080

Ś

rodki trwałe w budowie

084

Rozliczenie środków trwałych w budowie

087

Odpisy aktualizujące wartość środków trwałych

w budowie

Załącznik nr 1

1.2.

Ś

rodki trwałe

1.2.1. Definicje

Ś

rodki trwałe to rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie

użyteczności powyżej jednego roku, kompletne, zdatne do użytku i przeznaczone na potrzeby

jednostki. Do wprowadzenia środków trwałych do ksiąg i ujęcia w bilansie nie jest konieczne,

aby środki trwałe stanowiły własność lub współwłasność. Środki trwałe oddane do używania

na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, zalicza się

do aktywów trwałych jednej ze stron umowy, zgodnie z warunkami określonymi w art. 3

ust. 4 ustawy o rachunkowości.

Środki trwałe dzielą się na 10 grup:

0) grunty, w tym prawo wieczystego użytkowania gruntów,

1) budynki i lokale, w tym spółdzielcze własnościowe prawo do lokalu mieszkalnego lub

użytkowego,

2) obiekty inżynierii lądowej i wodnej,

3) kotły i maszyny energetyczne,

4) maszyny, urządzenia i aparaty ogólnego zastosowania,

5) specjalistyczne maszyny, urządzenia i aparaty,

6) urządzenia techniczne,

7) środki transportu,

8) narzędzia, przyrządy, ruchomości i wyposażenie,

9) inwentarz żywy.

Dokumentami ewidencjonującymi stan i ruch środków trwałych są:

•

dowody OT – przyjęcie środka trwałego,

•

dowody OR – przyjęcie do kapitalnego remontu,

•

dowody PT – przekazanie środka trwałego,

•

dowody LT – likwidacja środka trwałego,

•

dowody MT – zmiana miejsca użytkowania.

Załącznik nr 1

Dla poszczególnych momentów zmian przyjmuje się następujące daty:

•

przyjęcie środka trwałego w budowie – datę zakończenia środka trwałego w bu-

dowie, tzn. protokolarnego przyjęcia środka do użytkowania. Jeżeli faktyczne

przyjęcie do użytkowania nastąpiło wcześniej od przyjęcia protokolarnego, za datę

przyjęcia środka trwałego do ewidencji uważa się datę przyjęcia protokolarnego,

•

przyjęcie środka z bezpośredniego zakupu – datę przyjęcia do eksploatacji,

•

likwidacja – datę zatwierdzenia protokołu likwidacji przez kierownika jednostki,

•

nieodpłatne przyjęcie lub przekazanie – datę sporządzenia protokołu zdawczo-

-odbiorczego,

•

przeszacowanie – datę urzędowej aktualizacji wyceny środków trwałych określoną

w przepisach,

•

aktualizacja – datę dokonania odpisu aktualizującego,

•

ujawnienie niedoboru lub nadwyżki – datę ujawnienia różnicy inwentaryzacyjnej

wynikającej z protokołu komisji,

•

sprzedaż – datę dokonania sprzedaży,

•

zmiana miejsca użytkowania – datę protokołu odbioru przez nowego użytkownika.

1.2.2. Wycena

A. W ciągu roku obrotowego środki trwałe wycenia się według ceny nabycia lub kosztu

wytworzenia, zgodnie z postanowieniami art. 31 ust. 1 UoR. Przy czym cena nabycia

obejmuje cenę zakupu powiększoną o cło – w przypadku nabycia środka trwałego z im-

portu – oraz o nie podlegający odliczeniu podatek akcyzowy, pomniejszoną o rabaty

i opust. Natomiast koszt wytworzenia środka trwałego obejmuje koszty bezpośrednio

wpływające na jego wartość oraz uzasadnioną cześć kosztów pośrednich. Ponadto, war-

tość początkową środka trwałego powiększają koszty jego ulepszenia polegającego na

przebudowie, rozbudowie, modernizacji lub rekonstrukcji i powodującego, że wartość

użytkowa tego środka po zakończeniu ulepszenia przewyższa posiadaną przy przyjęciu

do używania wartość użytkową, mierzoną okresem używania, zdolnością wytwórczą,

jakością produktów uzyskiwanych przy pomocy ulepszonego środka trwałego, kosztami

eksploatacji lub innymi miarami. Dodatkowo cenę nabycia oraz koszt wytworzenia

zwiększają koszty obsługi zobowiązań zaciągniętych na zakup rzeczowych aktywów

trwałych (art. 28 ust. 8 UoR) do czasu ich oddania do użytkowania, takie jak:

•

prowizje od kredytów i pożyczek,

•

odsetki od kredytów i pożyczek,

Załącznik nr 1

•

różnice kursowe od pożyczek i kredytów zarówno dodatnie, jak i ujemne.

W przypadku nabycia nieodpłatnego – np. w wyniku darowizny – wycena w ciągu roku

obrotowego następuje według ceny sprzedaży takiego samego lub podobnego środka

trwałego.

B. Na dzień bilansowy środki trwałe wycenia się według ceny nabycia lub kosztu

wytworzenia lub wartości przeszacowanej, pomniejszonej o odpisy amortyzacyjne lub

umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości.

1.2.3. Amortyzacja

Odpisów amortyzacyjnych lub umorzeniowych dokonuje się drogą systematycznego, plano-

wanego rozłożenia ich wartości początkowej na ustalony okres amortyzacji. Okres amorty-

zacji podlega okresowej weryfikacji. Z przeprowadzonej weryfikacji sporządza się protokół,

który zatwierdza kierownik jednostki. Odpisów amortyzacyjnych dokonuje się od pierwszego

miesiąca następującego po miesiącu, w którym ten środek wprowadzono do ewidencji.

Uznając za ekonomicznie uzasadnione, stawki amortyzacyjne mogą być podwyższane lub

obniżane. W tym celu kierownik jednostki podejmuje stosowne zarządzenie stanowiące

uzupełnienie zarządzenia wprowadzającego zasady rachunkowości.

Ustala się podstawowe wysokości stawek amortyzacyjnych dla wszystkich grup środków

trwałych (za wyjątkiem gruntów) na poziomie stawek zamieszczonych w załączniku do ustaw

o podatku dochodowym.

Stawki, okres i metody amortyzacji ustala się na dzień przyjęcia środka trwałego do

ewidencji.

Przy ustalaniu stawki amortyzacyjnej środków trwałych bierze się pod uwagę:

•

liczbę zmian, na których pracuje dany środek trwały,

•

tempo postępu techniczno-ekonomicznego,

•

wydajność środka trwałego mierzoną liczbą godzin jego pracy lub liczbą wytwo-

rzonych produktów albo innym stosownym miernikiem,

•

prawne lub inne ograniczenia czasu używania,

•

przewidywaną przy likwidacji cenę sprzedaży istotnej pozostałości po środku trwałym

– tzw. wartość krańcową.

Załącznik nr 1

Odpisów amortyzacyjnych dokonuje się

9

:

a) w równych ratach co miesiąc,

b) w równych ratach co kwartał,

c) jednorazowo na koniec roku podatkowego – z tym, że suma odpisów amortyzacyjnych

dla środków trwałych wprowadzonych do ewidencji w ciągu roku ustalana jest w pro-

porcji do okresu użytkowania w danym roku.

Metodę amortyzacji liniową stosuje się do:

a) wszystkich środków trwałych,

b) innych (wymień jakie)

...............................................................................................................................................

...............................................................................................................................................

Metodę amortyzacji degresywną stosuje się do:

...............................................................................................................................................

...............................................................................................................................................

Metodę amortyzacji liniowej z podwyższeniem stawek amortyzacyjnych stosuje się do:

...............................................................................................................................................

...............................................................................................................................................

Dla środków trwałych o wartości początkowej

10

....................................... stosuje się odpis

amortyzacyjny w wysokości 100% od miesiąca wprowadzenia środka trwałego do użytko-

wania/od następnego miesiąca wprowadzenia środka trwałego do użytkowania

11

.

Niskocenne składniki majątkowe długotrwałego użytkowania o wartości do kwoty

12

................................ zalicza się do materiałów i księguje bezpośrednio w zużycie materiałów

z pominięciem ewidencji bilansowej.

9

Zakreśl wybrany okres.

10

Podaj kwotę.

11

Niepotrzebne skreślić.

12

Należy określić kwotę.

Załącznik nr 1

Dla grup środków trwałych zbliżonych rodzajem i przeznaczeniem, takich jak:

a) ..................................................................................................................................,

b) ..................................................................................................................................,

c) ..................................................................................................................................,

ustala się odpisy amortyzacyjne w sposób uproszczony dokonując odpisów zbiorczych.

Ustalona metoda amortyzacji pozostaje niezmienna przez cały okres użytkowania środka

trwałego.

1.2.4. Odpis z tytułu trwałej utraty warto

ś

ci

Odpisu aktualizującego powodującego możliwość zwiększenia wartości środka trwałego

dokonuje się jedynie na podstawie odrębnego rozporządzenia Ministra Finansów. Operacji

dokonuje się na koncie 012.

W przypadku kiedy środek trwały przestanie być kontrolowany przez jednostkę z powodu

jego planowanej likwidacji lub gdy nie przynosi spodziewanych efektów ekonomicznych,

a także w przypadku zmiany technologii, ma miejsce trwała utrata wartości.

W takim przypadku dokonuje się odpisu aktualizującego. O jego wysokości decyduje kie-

rownik jednostki, jednak nie może być ona niższa od ceny sprzedaży netto tego środka

trwałego. W przypadku braku informacji co do ceny sprzedaży, należy zastosować wycenę

według wartości godziwej.

W sytuacji gdy ustanie przyczyna, dla której dokonano odpisu z tytułu trwałej utraty wartości,

dokonuje się przywrócenia wartości pierwotnej środka trwałego.

Odpisów aktualizujących dokonuje się w korespondencji z kontem pozostałych kosztów

operacyjnych.

1.2.5. Zasady tworzenia kont analitycznych

Do konta 010 – Środki trwałe własne analityki na kontach tworzy się w odniesieniu do grup

ś

rodków, według klasyfikacji rodzajowej środków trwałych, na podstawie rozporządzenia

Rady Ministrów z dnia 30 grudnia 1999 r. w sprawie Klasyfikacji Środków Trwałych,

uwzględniając zmiany w ustawie o rachunkowości.

Załącznik nr 1

Szczegółowe informacje o każdym środku trwałym zawierają prowadzone odrębnie:

•

karty inwentarzowe poszczególnych obiektów,

•

tabele umorzeniowo-amortyzacyjne,

•

książka inwentarzowa,

•

w zakresie gruntów i prawa wieczystego użytkowania szczegółowa informacja

powinna zapewnić podział na nabyte, wniesione aportem, otrzymane na podstawie

decyzji administracyjnej.

Księgi pomocnicze dla środków trwałych prowadzi się w formie tabel amortyzacyjnych oraz

obiektów inwentarzowych. Okresowo dokonuje się uzgodnień pomiędzy wartością brutto

a saldami i obrotami kont 010, wartością umorzenia a saldami i obrotami kont 07 oraz

pomiędzy umorzeniem rocznym a wartością amortyzacji w zespole „4” Koszty rodzajowe.

1.2.6. Klasyfikacja zdarze

ń

gospodarczych i powi

ą

zanie z kontami ksi

ę

gi

głównej

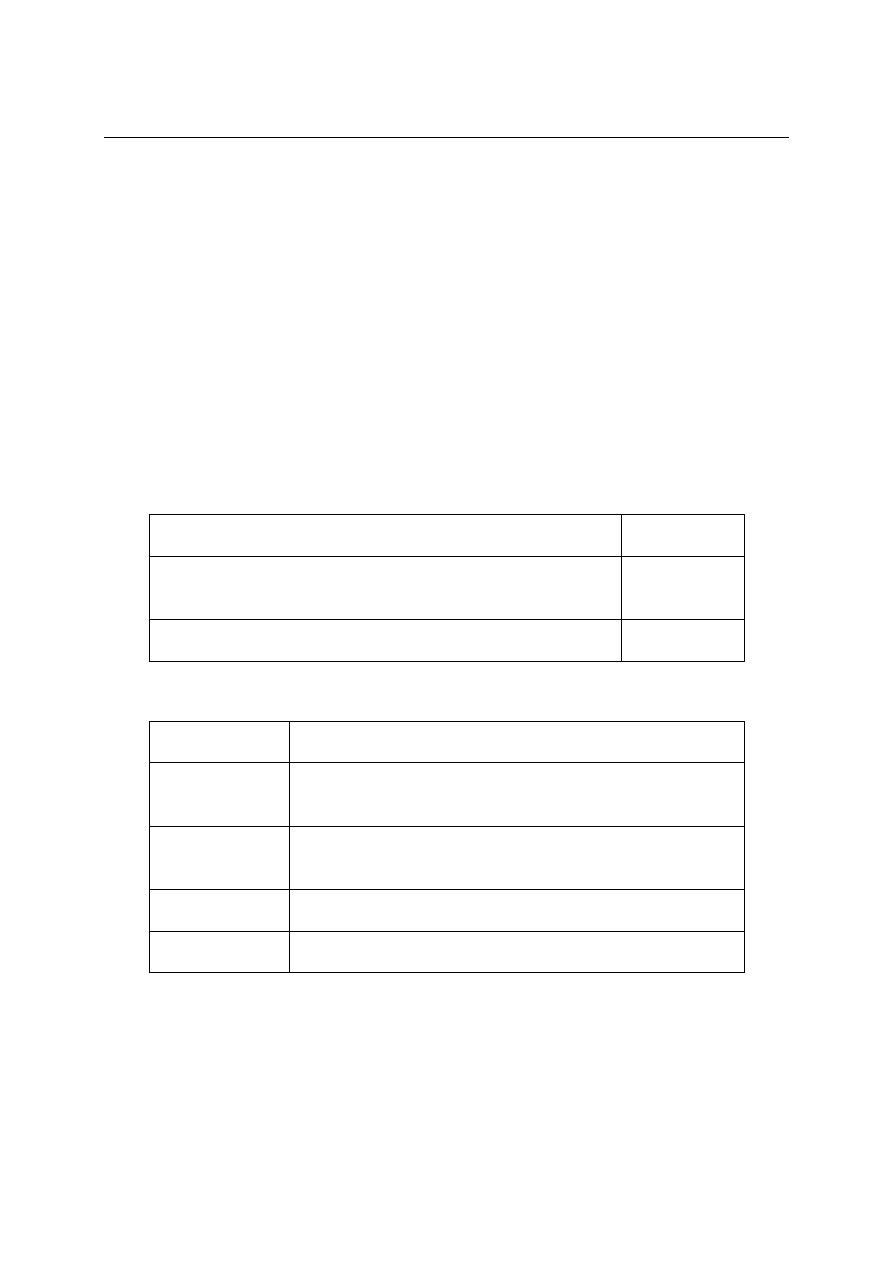

•

Po stronie WN konta 010 – Środki trwałe własne księguje się wszelkie przychody

ś

rodków trwałych oraz zwiększenia ich wartości początkowej, a w szczególności:

WN

MA

Przyjęcie do eksploatacji środków trwałych nie wymagających

montażu z zakupu

304

Przyjęcie do eksploatacji środków trwałych wymagających

montażu lub budowy

084

Otrzymane aporty

zespół „2”

Ujawnienie środka trwałego – również w przypadku późniejszego

jego wprowadzenia – jeśli dowód OT zostanie wystawiony

później aniżeli moment faktycznego użytkowania środka trwałego

242

Ulepszenie, przebudowa, rekonstrukcja, adaptacja (nakłady

sumuje się w ciągu roku łącznie z nakładami na części peryferyjne

– obowiązek gdy łączna wartość przekracza 3500,00 zł)

084, zespół „2”

Przyłączenie do innego środka trwałego w miesiącu połączenia

010 analitycznie

Załącznik nr 1

•

Po stronie MA konta 010 – Środki trwałe własne księguje się wszelkie zmniejszenia

stanu i wartości początkowej, a w szczególności:

WN

MA

Konto 070 do wysokości

dotychczasowego umorzenia,

konto zespołu „7” wartość

nieumorzona

rozchód na skutek sprzedaży, likwidacji, niedoboru

lub darowizny

Zespół „7” straty i zyski

nadzwyczajne

likwidacja na skutek zdarzenia losowego

Konta 010 analitycznie

odłączenie środka trwałego od następnego miesiąca

po odłączeniu w wysokości różnicy między ceną

nabycia (kosztem wytworzenia) odłączonej części

a przypadającą na nią w okresie połączenia sumą

odpisów amortyzacyjnych

1.2.7. Umorzenie

ś

rodków trwałych

Konto 070 – Umorzenie środków trwałych służy do ewidencji umorzeń stanowiących korektę

wartości początkowej środków trwałych na skutek ich zużycia.

Bieżące umorzenie środków trwałych księgowane jest po stronie MA konta 070 w ko-

respondencji ze stroną WN konta zespołu „4” Amortyzacja.

Umorzenie oblicza się od tej samej daty i przez ten sam okres jak amortyzację. Dla ustalenia

wartości amortyzacji w poszczególnych okresach mają zastosowanie tabele amortyzacyjne.

Dla umorzenia środków trwałych stosuje się takie same konta analityczne, jak dla konta

Ś

rodki trwałe.

1.3.

Ś

rodki trwałe u

ż

ytkowane na podstawie umowy leasingu

i innych o podobnym znaczeniu

Konto 015 służy do ewidencji wartości środków trwałych użytkowanych na podstawie umów

leasingu operacyjnego (uznawanych z punktu widzenia ustawy o rachunkowości za leasing

finansowy) oraz leasingu finansowego. Podstawą do ujęcia w księgach jest zawarta umowa

o odpłatne korzystanie ze środka trwałego.

Załącznik nr 1

1.3.1. Klasyfikacja zdarze

ń

gospodarczych i powi

ą

zanie z kontami ksi

ę

gi

głównej

•

Po stronie WN konta 015 – Środki trwałe użytkowane na podstawie umów

leasingu księguje się:

WN

MA

Wszelkie przychody środków trwałych oraz zwiększenia

ich wartości początkowej

zespół „2”

•

Po stronie MA konta 015 – Środki trwałe użytkowane na podstawie umów

leasingu księguje się:

WN

MA

010

wszelkie zmniejszenia stanu i wartości początkowej

1.3.2. Umorzenie

ś

rodków trwałych u

ż

ytkowanych na podstawie umowy

leasingu

Konto 075 – Umorzenie środków trwałych użytkowanych na podstawie umowy leasingu

służy do ewidencji umorzeń stanowiących korektę wartości początkowej środków trwałych

użytkowanych na podstawie leasingu na skutek ich zużycia.

Bieżące umorzenie środków trwałych księgowane jest po stronie MA konta 075 w ko-

respondencji ze stroną WN konta zespołu „4” Amortyzacja.

Umorzenie oblicza się od tej samej daty i przez ten sam okres jak amortyzację. Dla ustalenia

wartości amortyzacji w poszczególnych okresach mają zastosowanie tabele amortyzacyjne.

Stawki amortyzacyjne dla środków trwałych użytkowanych na podstawie leasingu ustala się

uwzględniając okres trwania umowy.

Konta analityczne dla umorzenia środków trwałych stosuje się takie same, jak dla konta

Ś

rodki trwałe.

Załącznik nr 1

1.4. Warto

ś

ci niematerialne i prawne

Do ewidencji zmian w zakresie wartości niematerialnych i prawnych służy konto 020.

1.4.1. Definicje

Za wartości niematerialne i prawne uznaje się nabyte przez jednostkę, zaliczane do aktywów

trwałych, prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym

okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby

jednostki, a w szczególności:

-

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

-

prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz

zdobniczych,

-

know-how.

W przypadku wartości niematerialnych i prawnych oddanych do używania na podstawie

umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, wartości niematerialne

i prawne zalicza się do aktywów trwałych jednej ze stron umowy, zgodnie z warunkami

określonymi w art. 3 ust. 4 ustawy o rachunkowości. Do wartości niematerialnych i prawnych

zalicza się również nabytą wartość firmy oraz koszty zakończonych prac rozwojowych.

Dokumentami ewidencjonującymi stan i ruch wartości niematerialnych i prawnych

są:

-

dowody OT – przyjęcie wartości niematerialnych i prawnych,

-

dowody LT – likwidacja wartości niematerialnych i prawnych.

1.4.2. Wycena

A. W ciągu roku obrotowego WNiP wycenia się według ceny nabycia lub kosztu

wytworzenia. Dodatkowo cenę nabycia oraz koszt wytworzenia zwiększają koszty

obsługi zobowiązań zaciągniętych na zakup wartości niematerialnych i prawnych, do

czasu ich oddania do użytkowania, takie jak:

-

prowizje od kredytów i pożyczek,

-

odsetki od kredytów i pożyczek,

-

różnice kursowe od pożyczek i kredytów zarówno dodatnie, jak i ujemne.

Załącznik nr 1

W przypadku nabycia nieodpłatnego – np. w wyniku darowizny – wycena w ciągu roku

obrotowego następuje według ceny sprzedaży takiego samego lub podobnego środka

trwałego.

Z uwagi na fakt, że w zakresie wartości niematerialnych i prawnych nie występują pojęcia

ulepszenia, każde rozszerzenie wartości niematerialnych i prawnych, jeśli nie ma związku

z uzupełnieniem lub korektą, traktowane jest jako osobny tytuł.

B. Na dzień bilansowy WNiP wycenia się według ceny nabycia lub kosztu wytworzenia

uwzględniając odpisy z tytułu trwałej utraty wartości, odpisy amortyzacyjne lub umo-

rzeniowe.

1.4.3. Amortyzacja

Odpisów amortyzacyjnych lub umorzeniowych dokonuje się drogą systematycznego,

planowanego rozłożenia ich wartości początkowej na ustalony okres amortyzacji. Okres

amortyzacji podlega okresowej weryfikacji. Z przeprowadzonej weryfikacji sporządza się

protokół, który zatwierdza kierownik jednostki. Odpisów amortyzacyjnych dokonuje się od

pierwszego miesiąca następującego po miesiącu, w którym wartość niematerialna i prawna

została wprowadzona do ewidencji.

Stawki, okres i metody amortyzacji ustala się na dzień przyjęcia wartości niematerialnej

i prawnej do ewidencji.

Odpisów amortyzacyjnych dokonuje się

13

:

•

w równych ratach co miesiąc,

•

w równych ratach co kwartał,

•

jednorazowo na koniec roku podatkowego – z tym, że suma odpisów amortyzacyj-

nych dla wartości niematerialnych i prawnych wprowadzonych do ewidencji w ciągu

roku ustalana jest w proporcji do okresu użytkowania w danym roku.

Dla wartości niematerialnych i prawnych o wartości początkowej

14

....................................

stosuje się odpis amortyzacyjny w wysokości 100% od miesiąca wprowadzenia wartości

niematerialnej i prawnej do ewidencji/od następnego miesiąca wprowadzenia wartości

niematerialnej i prawnej do ewidencji

15

.

13

Zakreśl wybrany okres.

14

Podaj kwotę.

15

Niepotrzebne skreślić.

Załącznik nr 1

Dla grup wartości niematerialnych i prawnych zbliżonych rodzajem i przeznaczeniem, takich

jak:

•

................................................................................................................................,

•

................................................................................................................................,

•

................................................................................................................................,

ustala się odpisy amortyzacyjne w sposób uproszczony dokonując odpisów zbiorczych.

Ustalona metoda amortyzacji pozostaje niezmienna przez cały okres użytkowania wartości

niematerialnej i prawnej.

Dla wartości niematerialnych i prawnych mają zastosowanie metody takie same, jak dla

ś

rodków trwałych.

1.4.4. Odpis z tytułu trwałej utraty warto

ś

ci

Dla ewidencji zmian w zakresie odpisów z tytułu trwałej utraty wartości wartości niema-

terialnych i prawnych stosuje się konto 022.

Przyczyną trwałej utraty wartości wartości niematerialnych i prawnych może być:

-

zmiana technologii,

-

przeznaczenie do likwidacji,

-

wycofanie z użytkowania.

W takim przypadku dokonuje się odpisu aktualizującego. O jego wysokości decyduje

kierownik jednostki. W sytuacji gdy ustanie przyczyna, dla której dokonano odpisu z tytułu

trwałej utraty wartości, dokonuje się przywrócenia wartości pierwotnej wartości niema-

terialnej i prawnej.

Do konta 022 – Odpisy aktualizujące wartości niematerialne i prawne stosuje się zasady

ewidencji i podziału analitycznego, jak do konta 020 – Wartości niematerialne i prawne.

Załącznik nr 1

1.4.5. Zasady tworzenia kont analitycznych

Do konta 020 – Wartości niematerialne i prawne konta analityczne tworzy się w odnie-

sieniu do grup poszczególnych praw i tytułów, wyróżniając co najmniej:

1 – inne prawa majątkowe,

2 – wartość firmy,

3 – koszty prac rozwojowych,

4 – oprogramowanie komputerowe,

5 – licencje.

Księgi pomocnicze dla wartości niematerialnych i prawnych prowadzi się w formie tabel

amortyzacyjnych oraz obiektów inwentarzowych. Okresowo dokonuje się uzgodnień

pomiędzy wartością brutto a saldami i obrotami kont 020, wartością umorzenia a saldami

i obrotami kont 078 oraz pomiędzy umorzeniem rocznym a wartością amortyzacji w zespole

„4” Koszty rodzajowe.

1.4.6. Klasyfikacja zdarze

ń

gospodarczych i powi

ą

zanie z kontami ksi

ę

gi

głównej

•

Po stronie WN konta 020 – Wartości niematerialne i prawne księguje się wszelkie

przychody wartości niematerialnych i prawnych, a w szczególności:

WN

MA

Przychody z zakupów

zespół „1”, „2”

Otrzymane aporty

zespół „8”

Ujawnienie wartości niematerialnych i prawnych, również

w przypadku późniejszego jego wprowadzenia – jeśli dowód OT

zostanie wystawiony później aniżeli moment faktycznego

użytkowania wartości niematerialnej i prawnej

242

Załącznik nr 1

•

Po stronie MA konta 020 – Wartości niematerialne i prawne księguje się wszelkie

zmniejszenia stanu i wartości początkowej, a w szczególności:

WN

MA

Konto 07 do wysokości

dotychczasowego umorzenia,

konto zespołu „7” wartość

nieumorzona

rozchód na skutek sprzedaży, likwidacji,

niedoboru lub darowizny

Zespół „7” straty i zyski

nadzwyczajne

likwidacja na skutek zdarzenia losowego

1.4.7. Umorzenie warto

ś

ci niematerialnych i prawnych

Na koncie 078 – Umorzenie wartości niematerialnych i prawnych dokonuje się odpisów

umorzeniowych w korespondencji z kontem Koszty rodzajowe. Analityka tworzona jest

w sposób podobny, jak do konta Wartości niematerialne i prawne.

1.5. Inwestycje długoterminowe

Do ewidencji zmian na koncie Inwestycje długoterminowe służy konto 030.

1.5.1. Definicje

Inwestycje długoterminowe to takie aktywa trwałe, których okres dysponowania jest dłuższy

niż 12 miesięcy. Są one nabyte w celu osiągnięcia korzyści ekonomicznych, które wynikają

z przyrostów ich wartości w postaci odsetek, dywidend lub innych pożytków. Zaliczamy do

nich: udziały i akcje, inwestycje w dłużne papiery wartościowe, jednostki uczestnictwa itp.

1.5.2. Wycena

A. W ciągu roku obrotowego udziały w innych jednostkach, inne inwestycje długoter-

minowe, w tym wartości niematerialne i prawne, wycenia się według ceny nabycia albo

według ceny zakupu, jeżeli koszty przeprowadzenia transakcji są nieistotne; pożyczki

wycenia się według wartości nominalnej; inwestycje długoterminowe w walutach obcych

wycenia się po kursie średnim NBP na dzień powstania.

B. Na dzień bilansowy inwestycje długoterminowe wycenia się według ceny nabycia

uwzględniając odpisy z tytułu trwałej utraty wartości lub według wartości godziwej.

Załącznik nr 1

Wartość aktywów finansowych w walutach obcych na dzień bilansowy wycenia się po

kursie kupna stosowanym w tym dniu przez bank, z którego usług korzysta jednostka,

nie wyższym jednak od kursu średniego ustalonego dla danej waluty przez NBP na dzień

bilansowy. Jeśli bank, z którego usług korzysta jednostka nie ustala kursu na dzień

bilansowy, to kurs tych walut określa się w relacji do wskazanej przez jednostkę waluty

odniesienia, której kurs jest ustalany przez NBP.

1.5.3. Zasady tworzenia kont analitycznych

Do konta 030 – Inwestycje długoterminowe tworzy się konta analityczne w odniesieniu do

grup aktywów finansowych, obiektów oraz ich tytułów. Ewidencja szczegółowa zapewnia

możliwość ustalenia wartości poszczególnych aktywów finansowych z podziałem na krajowe

i zagraniczne oraz w podmiotach powiązanych i pozostałych podmiotach.

1.5.4. Klasyfikacja zdarze

ń

gospodarczych i powi

ą

zanie z kontami ksi

ę

gi

głównej

•

Po stronie WN konta 030 – Inwestycje długoterminowe księguje się wszelkie

przychody inwestycji długoterminowych oraz zwiększenia ich wartości początkowej:

WN

MA

Zakup inwestycji długoterminowych

zespół „1”, „2”

Zwiększenie wartości inwestycji długoterminowych

zespół „1”, „2”

Przekwalifikowanie inwestycji krótkoterminowych w inwestycje

długoterminowe

zespół „1”

Założenie lokaty długoterminowej

zespół „1”

Załącznik nr 1

•

Po stronie MA konta 030 – Inwestycje długoterminowe księguje się wszelkie

zmniejszenia stanu i wartości początkowej, a w szczególności:

WN

MA

Zespół „7”

sprzedaż inwestycji długoterminowych (udziałów, akcji,

papierów wartościowych, nieruchomości)

Zespół „1”

przekwalifikowanie inwestycji krótkoterminowych

w inwestycje długoterminowe

Zespół „1”

likwidacja lokaty długoterminowej

1.6. Odpisy aktualizuj

ą

ce warto

ść

inwestycji długoterminowych

Konto 079 używane jest do zmian wartości inwestycji długoterminowych spowodowanych

trwałą utratą wartości, przywróceniem utraconej wartości, przeszacowaniem do poziomu cen

rynkowych.

Przy przekwalifikowaniu inwestycji długoterminowych w krótkoterminowe nadwyżkę z ty-

tułu przeszacowania odnosi się do kosztów lub przychodów finansowych.

Analityka prowadzona jest na poszczególne tytuły inwestycji długoterminowych, podobnie

jak do konta 030.

1.6.1. Klasyfikacja zdarze

ń

gospodarczych i powi

ą

zanie z kontami ksi

ę

gi

głównej

•

Po stronie WN konta 079 – Odpis aktualizujący inwestycje długoterminowe

księguje się w szczególności:

WN

MA

Aktualizację wartości inwestycji do wysokości ceny

rynkowej ponad cenę zakupu lub nabycia

zespół „8” fundusz

z aktualizacji wyceny

Przekwalifikowanie inwestycji długoterminowych do

krótkoterminowych (zapis w kwocie trwałej utraty

wartości)

030

Załącznik nr 1

•

Po stronie MA konta 079 – Odpis aktualizujący inwestycje długoterminowe

księguje się w szczególności:

WN

MA

030

przekwalifikowanie inwestycji krótkoterminowych

w inwestycje długoterminowe (zapis w kwocie

podwyższenia wartości do poziomu cen rynkowych)

„7” koszty finansowe

obniżenie wartości inwestycji poniżej ceny nabycia lub

zakupu

Zespół „8” fundusz

z aktualizacji wyceny

obniżenie wartości inwestycji do wysokości kwoty, o którą

podwyższono fundusz z aktualizacji wyceny

1.7.

Ś

rodki trwałe w budowie

Do ewidencji wszelkich kosztów związanych z tworzeniem, budową, rozbudową aktywów

trwałych, bez względu na rodzaj i źródła finansowania, służy konto 080.

Do wydatków związanych z ewidencją środków trwałych w budowie zalicza się koszty:

•

nabycia gruntów i innych składników majątku trwałego oraz koszty ich budowy

i montażu,

•

opłat z tytułu użytkowania gruntów i terenów w okresie budowy środków trwałych

oraz z tytułu uzyskanych lokalizacji pod budowę,

•

odszkodowań za dostarczenie obiektów zastępczych i przesiedlenie osób z terenów

zajętych na potrzeby budowy środków trwałych,

•

założenia stref ochronnych,

•

założenia zieleni,

•

napraw i remontów wykonanych przed przekazaniem środka trwałego do użytko-

wania,

•

dokumentacji projektowej,

•

badań geologicznych, geofizycznych oraz pomiarów geodezyjnych,

•

przygotowania terenu pod budowę, w tym również koszty likwidacji pomniejszone

o koszty z likwidacji budynków i budowli zlikwidowanych w związku z wykonywa-

niem nowych inwestycji oraz nieumorzonej wartości początkowej tych obiektów,

Załącznik nr 1

•

robót niezbędnych do realizacji własnych nakładów wykonywanych w środkach trwa-

łych należących do innych osób prawnych lub fizycznych,

•

nadzoru autorskiego, inwestorskiego i generalnego wykonawcy,

•

prób montażowych, jeżeli należność za te czynności nie jest uwzględniona w cenie

robót,

•

ubezpieczeń majątkowych budowanych środków trwałych,

•

odsetek, prowizji i różnic kursowych od kredytów i pożyczek za okres realizacji

ś

rodków trwałych w budowie,

•

inne, bezpośrednio związane ze środkami trwałymi w budowie.

Do konta 084 – Rozliczenie środków trwałych w budowie prowadzi się konta analityczne

według zadań inwestycyjnych, wyróżniając w ramach każdego z nich obiekty (nakłady):

1) zwiększające wartość środków trwałych,

2) zwiększające wartość środków obrotowych (wyroby gotowe, towary, materiały

w przypadku pozostałości po budowie),

3) zwiększające wartość wartości niematerialnych i prawnych,

4) stanowiące środki trwałe przekazywane nieodpłatnie,

5) stanowiące środki trwałe przekazywane odpłatnie,

6) zwiększające wartość rzeczowych aktywów trwałych,

7) zwiększające wartość obcych środków trwałych (ulepszenia w obcych środkach).

1.7.1. Wycena

A. W ciągu roku obrotowego środki trwałe w budowie wyceniane są według rzeczywiście

poniesionych nakładów, uwzględniając koszt obsługi zobowiązań zaciągniętych w celu

ich sfinansowania oraz ewentualne różnice kursowe.

B. Na dzień bilansowy środki trwałe w budowie wyceniane są według rzeczywiście

poniesionych nakładów, uwzględniając koszt obsługi zobowiązań zaciągniętych w celu

ich sfinansowania oraz ewentualne różnice kursowe pomniejszone o odpisy z tytułu

trwałej utraty wartości.

Załącznik nr 1

1.7.2. Odpisy z tytułu trwałej utraty warto

ś

ci

Do ewidencji zmian w zakresie odpisów aktualizujących wartość środków trwałych w bu-

dowie służy konto 087. Odpisów aktualizujących wartość dokonuje się w przypadku podjęcia

decyzji o częściowym lub całkowitym zaniechaniu ponoszenia nakładów na ich realizację.

Głównym powodem do dokonania odpisów jest prawdopodobieństwo, iż budowany składnik

aktywów nie przyniesie w przyszłości korzyści.

W wyniku ustania przyczyny powodującej utratę wartości środka trwałego w budowie

koryguje się wcześniej dokonany odpis.

1.7.3. Klasyfikacja zdarze

ń

gospodarczych i powi

ą

zanie z kontami ksi

ę

gi

głównej

•

Po stronie WN konta 080 – Środki trwałe w budowie księguje się w szczególności:

WN

MA

Wartość zużytych materiałów do budowy środków trwałych

zespół „2”

Wartość usług świadczonych przy budowie środków trwałych

zespół „2”

Odsetki, prowizje, ujemne różnice kursowe od kredytów,

pożyczek i zobowiązań w walucie obcej za okres realizacji

budowy

zespoły „1”, „2”

•

Po stronie MA konta 080 – Środki trwałe w budowie księguje się w szczególności:

WN

MA

084

przeniesie kosztów po zakończeniu budowy środka trwałego

Zespoły „1”, „2”

dodatnie różnice kursowe od kredytów, pożyczek i zobowiązań

w walucie obcej za okres realizacji budowy

Konta pozabilansowe

Konto 090 – Środki trwałe w likwidacji

Do konta 090 – Środki trwałe w likwidacji prowadzi się konta analityczne według poszcze-

gólnych rodzajów środków trwałych, zgodnie z Klasyfikacją Rodzajową Środków Trwałych,

jak do konta 010, a w ich ramach – według poszczególnych, likwidowanych obiektów.

Załącznik nr 1

Konto 091 – Środki trwałe najmowane, dzierżawione

Do konta 091 – Środki trwałe najmowane, dzierżawione prowadzi się konta analityczne

według grup, zgodnie z Klasyfikacją Rodzajową Środków Trwałych (inne niż ujęte na

koncie 010).

Konto 093 – Środki trwałe dzierżawione

Do konta 093 – Środki trwałe dzierżawione prowadzi się konta analityczne według

miejscowości, w których znajdują się dzierżawione środki trwałe.

Załącznik nr 1

ZESPÓŁ „1”

Ś

RODKI PIENI

Ęś

NE, RACHUNKI BANKOWE

ORAZ INNE KRÓTKOTERMINOWE AKTYWA FINANSOWE

Konta zespołu „1” Środki pieniężne, rachunki bankowe oraz inne krótkoterminowe aktywa

finansowe służą do ewidencji:

•

aktywów pieniężnych w formie krajowych i zagranicznych środków płatniczych

przechowywanych w kasie jednostki,

•

aktywów pieniężnych w formie krajowych i zagranicznych środków pieniężnych

lokowanych na rachunkach bankowych,

•

kredytów udzielonych przez banki w krajowych i zagranicznych środkach płatni-

czych,

•

ś

rodków pieniężnych w drodze,

•

aktywów finansowych przeznaczonych do obrotu, w tym aktywów pieniężnych

mających postać weksli obcych, czeków i innych aktywów finansowych,

•

instrumentów kapitałowych, a w szczególności udziałów i akcji,

•

udziałów i akcji własnych przeznaczonych do zbycia lub umorzenia.

Konta zespołu „l” służą również do ewidencji różnego rodzaju innych krótkoterminowych

aktywów finansowych, w tym przeznaczonych do obrotu instrumentów kapitałowych wyemi-

towanych przez inne jednostki.

Załącznik nr 1

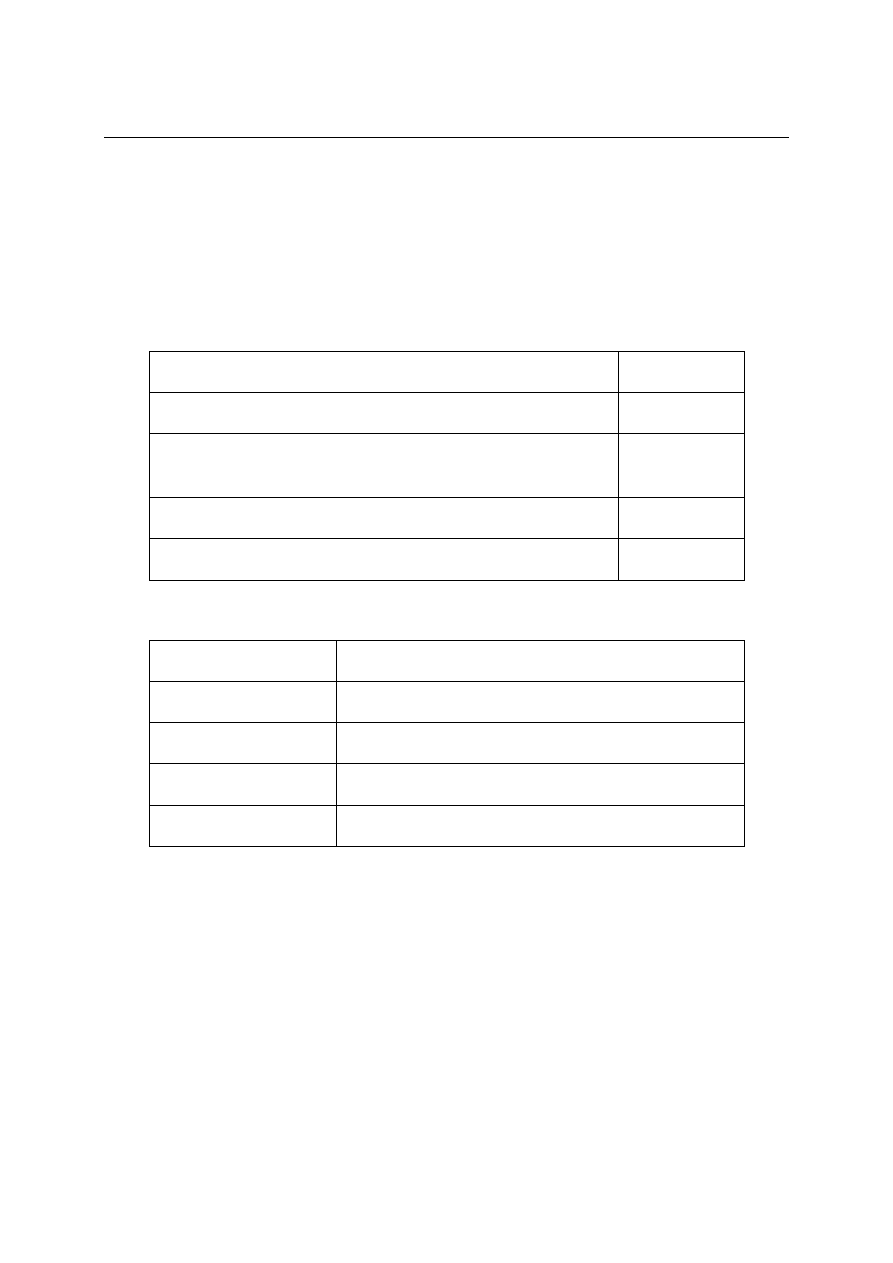

1.8. Wykaz kont ksi

ę

gi głównej dla zespołu „1”

Poniżej przedstawiono proponowane konta bilansowe syntetyczne. Analityka do kont

syntetycznych tworzona jest według potrzeb indywidualnych i stanowi załącznik do wykazu

kont księgi głównej.

Konto

proponowane

Konto

stosowane

NAZWA

101

Kasa krajowych środków pieniężnych

102

Kasa zagranicznych środków pieniężnych

123

Ś

rodki pieniężne w drodze

131

Bieżący rachunek bankowy

132

Lokaty terminowe

133

Inne rachunki bankowe

134

Walutowe rachunki bankowe

135

Czeki obce

136

Kredyty w walutach obcych

137

Kredyty bankowe

138

Rachunek funduszu socjalnego

146

Inne aktywa pieniężne

148

Inne krótkoterminowe aktywa finansowe

150

Inne inwestycje krótkoterminowe

Konta pozabilansowe

Konto

proponowane

Konto

stosowane

NAZWA

196

Kredyty w walutach obcych

198

Rachunki bankowe w walutach obcych

Załącznik nr 1

1.9.

Ś

rodki pieni

ęż

ne i inne aktywa pieni

ęż

ne

1.9.1. Wycena i klasyfikacja zdarze

ń

Krajowe środki pieniężne (gotówka i środki zgromadzone na rachunkach bankowych)

wykazuje się w ich wartości nominalnej (odsetki od środków na rachunkach bankowych

dopisuje się do stanu rachunku, drugostronnie ujęte jako przychody finansowe; z wyjątkiem

odsetek od środków ZFŚS, które naliczone przez bank zwiększają ten fundusz).

Weksle obce ujmuje się w księgach rachunkowych w ich wartości nominalnej, różnice z dys-

konta odnosi się na przychody finansowe w momencie przyjęcia dokumentów.

Waluty obce na rachunku bankowym wycenia się: wpływy – po kursie kupna z dnia wpływu

banku prowadzącego rachunek, rozchody – według kursu sprzedaży tego banku. Na dzień

bilansowy waluty obce na rachunkach bankowych wycenia się według kursu kupna banku

prowadzącego rachunek, nie wyższym od kursu średniego ustalonego przez NBP na ten

dzień. Te same zasady stosuje się do walut obcych w kasie jednostki.

Wykorzystane kredyty bankowe ujmuje się w ich wartości nominalnej i wycenia się według

kursu sprzedaży z dnia wykorzystania kredytu banku obsługującego jednostkę. Na dzień

bilansowy niespłacone kredyty w walutach obcych wycenia się po kursie sprzedaży

stosowanym przez bank obsługujący jednostkę, nie niższym od kursu średniego ustalonego

przez NBP na ten dzień.

Różnice kursowe z tytułu wyceny walut w ciągu roku obrotowego, jak i na dzień bilansowy,

zalicza się odpowiednio do przychodów (dodatnie) lub do kosztów (ujemne) finansowych.

Wartość nabytych lub powstałych w ciągu roku obrotowego krótkoterminowych aktywów

finansowych ujmuje się w księgach rachunkowych:

•

według ceny nabycia lub ceny zakupu, jeżeli koszty przeprowadzenia i rozliczenia

transakcji są nieistotne,

•

według ceny rynkowej.

W pierwszym przypadku – nie rzadziej niż na dzień bilansowy – wycenia się je według cen

nabycia (względnie zakupu) nie wyższych od cen rynkowych albo według cen rynkowych.

Jeżeli cena rynkowa jest niższa od ceny nabycia (zakupu), to różnicę tę odpisuje się w koszty

finansowe. W sytuacji gdy cena nabycia jest niższa od ceny rynkowej, to nie podlegają one

przecenie.

Załącznik nr 1

W drugim przypadku, gdy wycena krótkoterminowych aktywów finansowych następuje po

cenach rynkowych, to różnice spowodowane spadkiem lub wzrostem ich wartości w stosunku

do ceny nabycia zalicza się odpowiednio do przychodów lub kosztów finansowych.

Jeżeli aktywa finansowe zostały nabyte za waluty obce, wówczas ujmuje się je w księgach

pod datą ich zakupu, po kursie średnim ustalonym przez NBP na ten dzień. Na dzień bilan-

sowy aktywa finansowe w walutach obcych wycenia się po kursie kupna banku, z którego

usług korzysta jednostka, nie wyższym niż kurs średni ustalony przez NBP na ten dzień.

Różnice kursowe z wyceny na poziomie cen rynkowych zalicza się do przychodów lub

kosztów finansowych.

Jeżeli wycena krótkoterminowych aktywów finansowych następuje po cenie nabycia nie

wyższej od ceny rynkowej, to różnice kursowe zalicza się do kosztów finansowych.

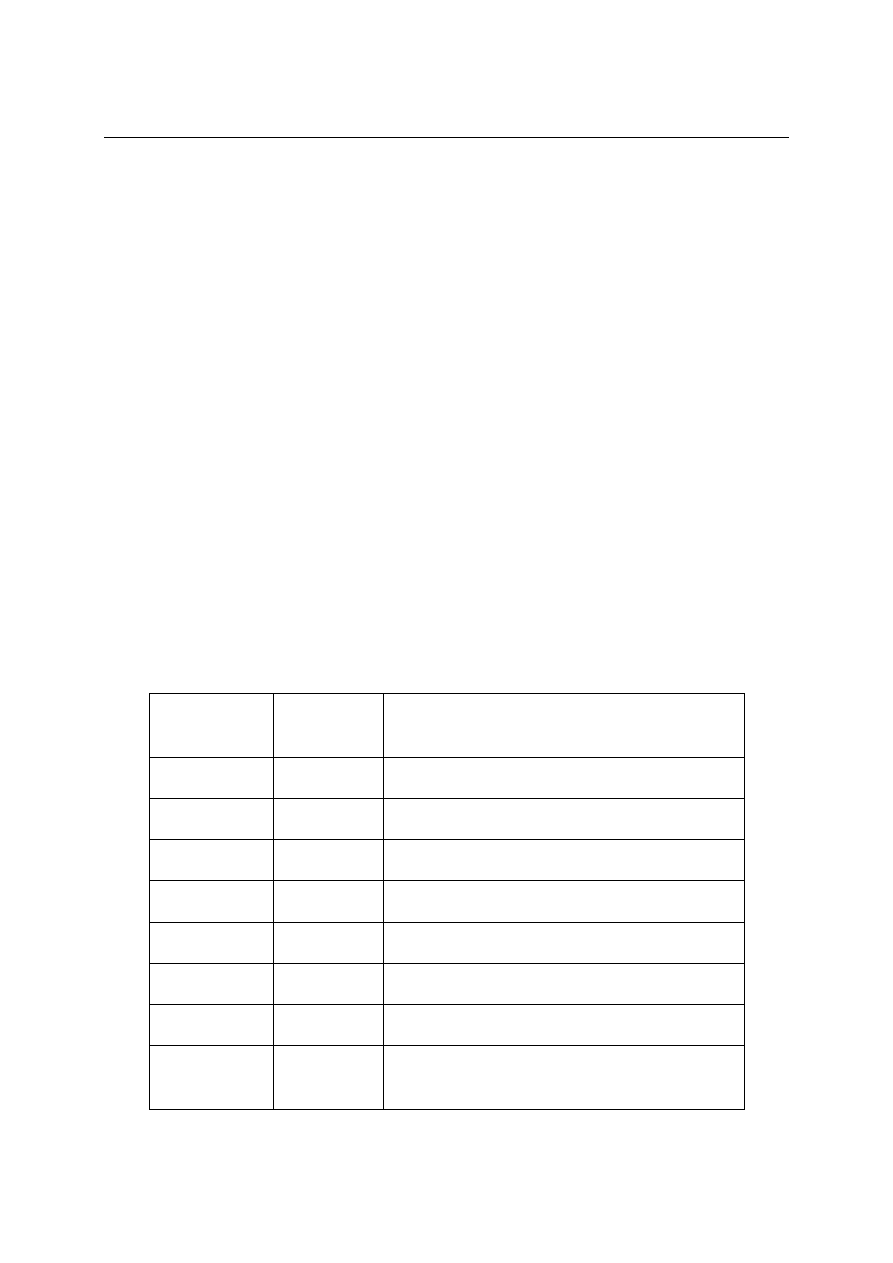

Konto 101 – Kasa krajowych środków pieniężnych

Konto 102 – Kasa zagranicznych środków pieniężnych

Konta te są przeznaczone do ewidencji własnej gotówki w walucie polskiej i obcej

znajdującej się w kasach.

Po stronie WN – konta 101 i 102 księguje się w szczególności:

WN

MA

Wpływy gotówki do kasy

123, zespół „2”

Nadwyżki kasowe ujawnione podczas spisu z natury

242

Dodatnie różnice kursowe z wyceny środków pieniężnych

w walucie obcej

752

Po stronie MA księguje się w szczególności:

WN

MA

123, zespół „2”, „4”

wypłaty gotówki z kasy

242

niedobory kasowe stwierdzone podczas spisu z natury

751

ujemne różnice kursowe z wyceny środków pieniężnych

w walucie obcej

Załącznik nr 1

Różnice kursowe dotyczące gotówki w walucie obcej zalicza się:

•

ujemne – do kosztów finansowych,

•

dodatnie – do przychodów finansowych.

Obroty gotówkowe księguje się pod datą rzeczywistego wpływu lub rozchodu gotówki.

Ewidencja szczegółowa prowadzona do kont powinna zapewnić ustalenie:

•

stanu gotówki w walucie polskiej,

•

stanu gotówki w walutach obcych – wyrażonego w walucie polskiej i obcej z podzia-

łem na poszczególne waluty obce,

•

wartości gotówki powierzonej poszczególnym osobom za nie odpowiedzialnym.

Konta mogą wykazywać tylko saldo debetowe, które wyraża stan gotówki w kasie. Stan

na ostatni dzień każdego roku obrotowego powinien być potwierdzony spisem z natury.

Konto 123 – Środki pieniężne w drodze

Konto 123 służy do ewidencji środków pieniężnych w obrocie między kasą a bankiem.

Po stronie WN księguje się w szczególności:

WN

MA

Pobranie gotówki z banku

131, 132, 133

Przelewy między rachunkami bankowymi

131, 132, 133

Po stronie MA księguje się w szczególności:

WN

MA

101, 131

wpływ do kasy lub na rachunek bankowy środków pieniężnych

w drodze

131, 132, 133

przelewy między rachunkami bankowymi

Konto 123 może wykazywać zarówno saldo debetowe, jak również kredytowe.

Załącznik nr 1

Konto 131 – Bieżący rachunek bankowy

Konto 132 – Lokaty terminowe

Konto 133 – Inne rachunki bankowe

Konto 134 – Walutowe rachunki bankowe

Konto 137 – Kredyty bankowe

Konto 138 – Rachunek funduszu socjalnego

Konta służą do ewidencji środków pieniężnych na rachunkach bankowych jednostki.

Na kontach dokonuje się księgowań operacji wyłącznie na podstawie dokumentów banko-

wych – wyciągów i dołączonych do nich dowodów.

Po stronie WN kont rachunków bankowych księguje się w szczególności:

WN

MA

Wpłaty należności od kontrahentów jednostki

zespół „2”

Wpłaty utargów sklepowych

zespół „2”

Kredyty bankowe przelane przez bank na rachunek jednostki

w momencie ich przyznania

136, 137

Odsetki od środków na rachunku bankowym

752

Wpłaty deklarowanych udziałów

zespół „2’

Spłaty kredytów

131

Po stronie MA kont rachunków bankowych księguje się w szczególności:

WN

MA

Zespół „2”

spłatę zobowiązań wobec kontrahentów

Zespół „2”

z tytułu pożyczek

231

przelewy wynagrodzeń na rachunki bankowe pracowników

Załącznik nr 1

Ewidencja szczegółowa do kont umożliwia m.in. ustalenie:

-

stanu środków pieniężnych na poszczególnych rachunkach bankowych,

-

stanu poszczególnych wykorzystanych kredytów,

-

podziału rachunków bankowych według poszczególnych walut obcych, a także wyra-

ż

enie ich stanu w walucie polskiej.

Konta mogą wykazywać:

•

saldo debetowe, które oznacza stan środków na rachunku bieżącym,

•

saldo kredytowe oznaczające zadłużenie na rachunku bieżącym wobec banku

z tytułu pozostałego kredytu do spłaty.

Konto 146 – Inne aktywa pieniężne

Konto służy do ewidencji naliczanych memoriałowo odsetek od aktywów krótkotermi-

nowych, do których zalicza się między innymi odsetki od lokat, udzielonych pożyczek,

obligacji, bonów skarbowych.

Ewidencja szczegółowa do konta powinna umożliwić podział na poszczególne tytuły.

Na kontach dokonuje się księgowań operacji wyłącznie na podstawie dokumentów banko-

wych – wyciągów i dołączonych do nich dowodów.

Po stronie WN konta 146 – Inne aktywa pieniężne księguje się w szczególności:

WN

MA

Naliczanie odsetek od aktywów finansowych

752

Po stronie MA konta 146 – Inne aktywa pieniężne księguje się w szczególności:

WN

MA

131

wpływy odsetek

Konto 148 – Inne krótkoterminowe aktywa finansowe

Konto służy do ewidencji krótkoterminowych aktywów finansowych wyrażonych w walucie

polskiej, jak też obcej, które są wymagalne w okresie powyżej 3 miesięcy do 1 roku.

Załącznik nr 1

Do krótkoterminowych aktywów finansowych zalicza się:

•

przeznaczone do obrotu instrumenty kapitałowe wyemitowane przez inne jednostki,

takie jak: udziały, obligacje i inne papiery wartościowe,

•

zobowiązania innych jednostek mające postać bonów, certyfikatów, listów zastaw-

nych,

•

aktywa pieniężne mające postać czeków i weksli obcych.

Po stronie WN konta 148 – Inne krótkoterminowe aktywa finansowe księguje się

w szczególności:

WN

MA

Zakup innych krótkoterminowych aktywów finansowych

zespół „1”, „2”

Dodatnie różnice z wyceny innych krótkoterminowych aktywów

finansowych w walutach obcych

752

Założenie lokaty terminowej

131

Przekwalifikowanie długoterminowych aktywów finansowych

do krótkoterminowych

030

Po stronie MA konta 148 – Inne krótkoterminowe aktywa finansowe księguje się

w szczególności:

WN

MA

751

sprzedaż krótkoterminowych aktywów finansowych

751

ujemne różnice z wyceny innych krótkoterminowych aktywów

finansowych w walutach obcych

131

likwidacja lokat

030

przekwalifikowanie krótkoterminowych aktywów finansowych do

długoterminowych

Załącznik nr 1

Ewidencja szczegółowa powinna umożliwić ustalenie poszczególnych składników krótko-

terminowych aktywów finansowych, a zwłaszcza:

-

aktywów pieniężnych i innych krótkoterminowych aktywów finansowych w sposób

umożliwiający określenie daty ich płatności lub wymagalności,

-

wyrażonego w walucie polskiej i obcej stanu poszczególnych krótkoterminowych

aktywów finansowych.

Konto wykazuje tylko saldo debetowe, które oznacza stan przeznaczonych do obrotu

aktywów finansowych.

Konto 150 – Inne inwestycje krótkoterminowe

Konto służy do ewidencji innych inwestycji krótkoterminowych, do których zalicza się

między innymi zakup dzieł sztuki, metali szlachetnych.

Po stronie WN konta 150 – Inne inwestycje krótkoterminowe księguje się w szcze-

gólności:

WN

MA

Zakup innych inwestycji krótkoterminowych

zespół „1”

Wzrost wartości inwestycji krótkoterminowych do wartości

rynkowej

752

Otrzymane darowizny w formie innych inwestycji

krótkoterminowych

762

Po stronie MA konta 150 – Inne inwestycje krótkoterminowe księguje się w szczególności:

WN

MA

751

sprzedaż innych inwestycji krótkoterminowych

751

odpis z tytułu utraty wartości

761

przekazane inwestycje krótkoterminowe w formie darowizny

Załącznik nr 1

ZESPÓŁ „2”

ROZRACHUNKI I ROSZCZENIA

Konta zespołu „2” Rozrachunki i roszczenia służą do ewidencji wszelkich krajowych

i zagranicznych rozrachunków i roszczeń.

Ponadto, konta zespołu „2” służą do ewidencji rozliczeń wynagrodzeń, rozliczeń niedoborów,

szkód i nadwyżek oraz wszelkich innych rozliczeń związanych z rozrachunkami i roszcze-

niami spornymi, rozrachunkami z urzędem skarbowym z tytułu podatków oraz ZUS.

Na kontach zespołu „2” ewidencjonuje się w szczególności:

1) bezsporne należności i zobowiązania z tytułu:

•

dostaw, robót i usług,

•

podatków opłat, rozliczenia wyniku finansowego, finansowania działalności i wszel-

kich innych rozrachunków z budżetami,

•

wynagrodzeń za pracę i wszelkich innych rozrachunków z pracownikami,

•

ubezpieczeń i wszelkich innych tytułów,

•

niedoborów szkód i nadwyżek powstałych w rzeczowych składnikach majątku oraz

w środkach pieniężnych,

2) roszczenia sporne (należności dochodzone w postępowaniu sądowym),

3) rozliczenia związane z rozrachunkami i roszczeniami spornymi,

4) odpisy aktualizujące wartość należności.

Ewidencja szczegółowa prowadzona do kont zespołu „2” umożliwia wyodrębnienie poszcze-

gólnych grup rozrachunków, rozliczeń i roszczeń spornych, ustalenie ich przebiegu oraz stanu

należności, rozliczeń, roszczeń spornych i zobowiązań z podziałem według kontrahentów

oraz – jeśli dotyczą rozliczeń w walutach obcych – według poszczególnych walut, a także ich

ustalenie w walucie polskiej. Ponadto, zapewnia się podział na rozrachunki w podmiotach

powiązanych i pozostałych podmiotach.

Załącznik nr 1

1.10. Wykaz kont ksi

ę

gi głównej dla zespołu „2”

Poniżej przestawiono konta bilansowe syntetyczne. Analityka do kont syntetycznych

tworzona jest według potrzeb indywidualnych i stanowi załącznik do wykazu kont księgi

głównej.

Konto

proponowane

Konto

stosowane

NAZWA

201

Rozrachunki z dostawcami krajowymi

202

Rozrachunki z odbiorcami krajowymi

203

Rozrachunki z dostawcami zagranicznymi

204

Rozrachunki z odbiorcami zagranicznymi

206

Zobowiązania wekslowe

220

Rozrachunki publicznoprawne

221

Podatek VAT naliczony

222

Podatek VAT należny

223

Rozrachunki z tytułu podatku VAT

224

Rozrachunki z tytułu ZUS

225

Rozrachunki z urzędem celnym