Polityka rachunkowości

Łukasz Szydełko

Lista 2

Zad.1

Zakłady Przemysłu Chemicznego Chemik S.A. przyjęły ze środków trwałych w

budowie 15.12.2005 r. środek trwały – kolumnę rektyfikacyjną, służącą do destylacji benzolu.

Wartość początkowa środka trwałego wynosi 300 000 zł.

Polecenie:

Przedstawić, jak będą kształtowały się w kolejnych latach odpisy amortyzacyjne przy

zastosowaniu:

1) metody liniowej,

2) metody degresywnej,

Przyjąć, że stopa amortyzacyjna wynosi 10 % a współczynnik podwyższający 1,4.

Które rozwiązanie jest korzystniejsze dla firmy w poszczególnych latach, wiedząc że

planowane stawki podatku dochodowego od osób prawnych będą spadały (wzrastały) od

2006.

Zad.2

Mahoń Sp. z o.o. w Rzeszowie zakupiła maszyny do produkcji tłoków. Jednostka ma

prawo wyboru metody amortyzacji maszyny. Wartość początkowa maszyny wynosi 380 000

zł, przewidywany okres ekonomicznej użyteczności wynosi 5 lat.

Polecenie:

Ustal jaki wpływ będzie miała wybrana metoda amortyzacji na koszty, wynik

finansowy i wartość bilansową maszyny na koniec każdego roku obrotowego w okresie

ekonomicznej użyteczności przy zastosowaniu:

a) metody liniowej,

b) metody degresywnej – podwyższenie stawki o współczynnik 2,

c) metody naturalnej przy planowanej produkcji: w pierwszym roku 700 szt., w drugim

roku 600 szt., w trzecim roku 800 szt., w czwartym roku roku 900 szt., w piątym roku

1000 szt.

Zad.3

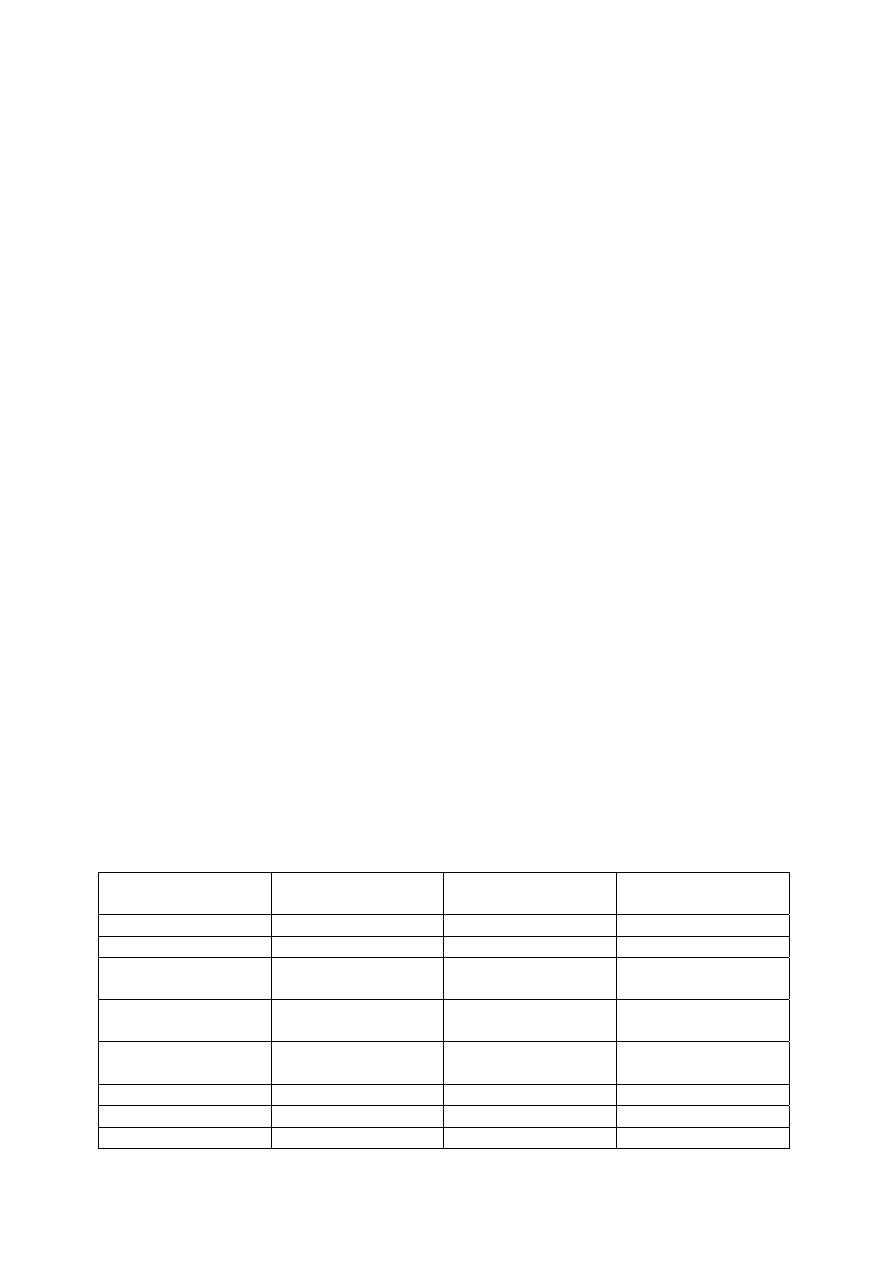

MM Sp. z o.o. w Rzeszowie posiada następujące aktywa trwałe na dzień 1.01.2008:

Środki trwałe Wartość początkowa

(zł)

Dotychczasowe

umorzenie (zł)

Stawka amortyzacji

(%)

Budynek biurowy

1 000 000

200 000

4

Hala fabryczna

800 000

150 000

4

Maszyny do obróbki

płyt meblarskich

400 000

100 000

15

Maszyny do cięcia

płyt

200 000

80 000

15

Maszyny do

foliowania płyt

300 000

40 000

15

Samochód ciężarowy 300 000

60 000

10

Samochód osobowy

120 000

48 000

20

Zestaw komputerowy 15 000

4 500

30

Polecenie:

1) Na podstawie powyższych danych ustal wartość bilansową środków trwałych według

grup rodzajowych środków trwałych,

2) Nalicz amortyzację środków trwałych za cały rok obrotowy i ustal wartość bilansową

środków trwałych na koniec roku obrotowego według grup rodzajowych

Zad.4

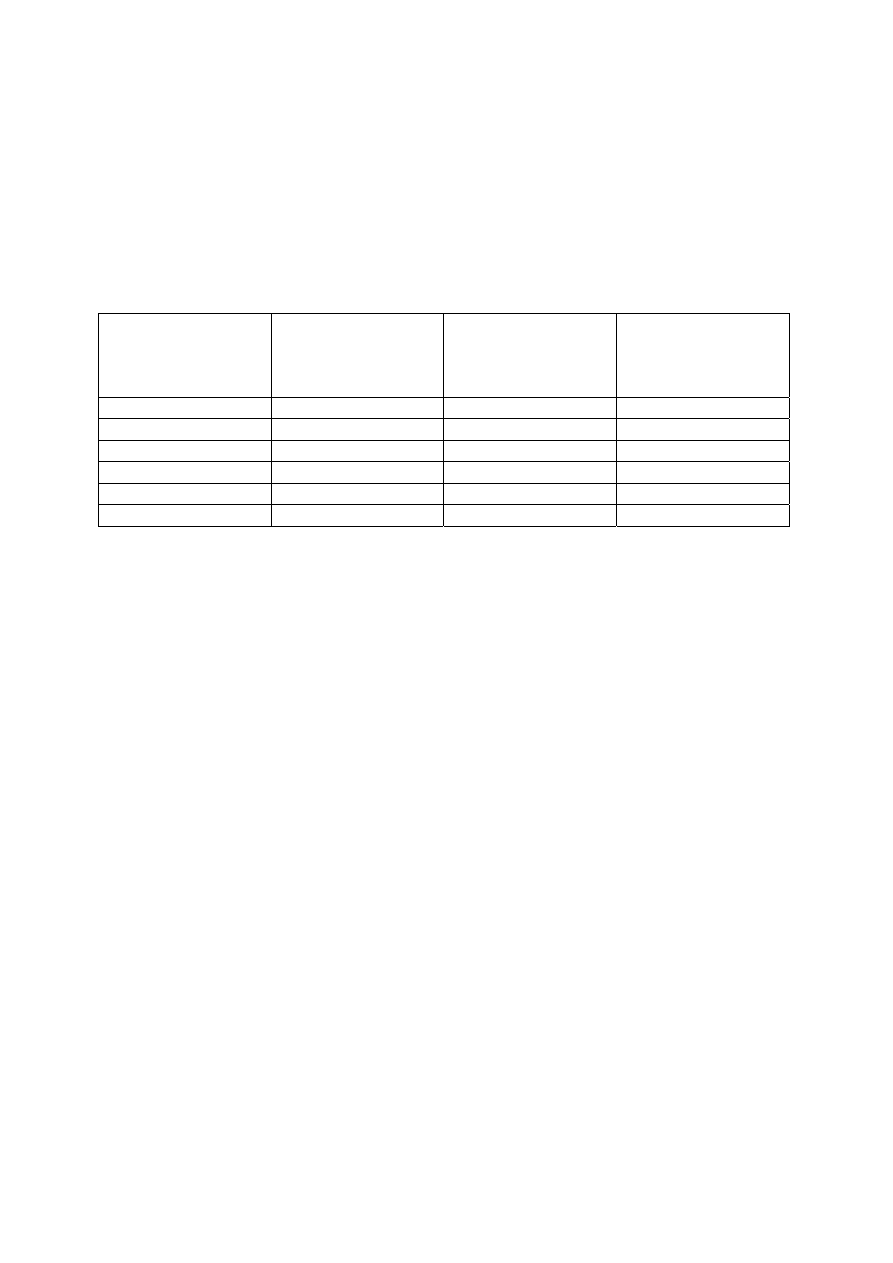

PPH Drewpol S.A. posiada na 1.01.2008 następujące środki trwałe oraz wartości

niematerialne i prawne

Środki trwałe/

wartości

niematerialne i

prawne

Wartość początkowa

(zł)

Dotychczasowe

umorzenie (zł)

Stawka amortyzacji

(%)

200 000

120 000

20

60 000

40 000

30

1 000 000

420 000

4

500 000

310 000

2

300 000

180 000

4

220 000

160 000

20

W bieżącym roku obrotowym miały miejsce następujące operacje gospodarcze (zł):

1) Zakupiono w marcu 2008 samochód ciężarowy o wartości 200 000 i przyjęto go do

używania. Stawkę amortyzacyjną ustalono na 14%,

2) 30 kwietnia 2008 wstrzymano produkcję mebli X – stwierdzono, że licencja utraciła

wartość, ponieważ meble te nie znajdują nabywców. Zarząd podjął decyzję o utracie

wartości licencji w wysokości 50 % wartości licencji netto na dzień 1 maja 2008,

3) 30 czerwca 2008 sprzedano maszynę produkcyjną, która stała się nieprzydatna, o

wartości początkowej 120 000 i dotychczasowym umorzeniu 70 000. Przychód ze

sprzedaży wynosi 30 000,

4) Zakupiono w lipcu 2008 licencję mebli Y o wartości 12 000, przyjęto że licencja

będzie umarzana metodą liniową w okresie 5 lat.

5) Naliczono amortyzację za cały rok obrotowy po uwzględnieniu powyższych zmian w

wartościach niematerialnych i prawnych oraz w środkach trwałych.

Polecenie:

1) Zaksięguj operacje gospodarcze,

2) Ustal wartość początkową wartości niematerialnych i prawnych oraz wartość ich

umorzenia,

3) Ustal wartość początkową środków trwałych według grup rodzajowych oraz wartość

ich umorzenia,

4) Ustal wartość bilansową wartości niematerialnych i prawnych oraz środków trwałych.

Zgodnie z polityką rachunkowości

Wyszukiwarka

Podobne podstrony:

polityka rachunkowosci lista 4

polityka rachunkowosci lista 1

BIB Polityka rachunkowosci

pl wikipedia org wiki Zasady (polityka) rachunkowoś

Polityka rachunkowości w przedsiębiorstwie

Polityka rachunkowości

Przykładowa polityka rachunkowości, INFORMACJA DODATKOWA

Polityka rachunkowości

Dokumentacja polityki rachunkowości w jednostkach budżetowych(1)

Korekta sprawozdania finansowego, Polityka rachunkowości w firmie

Polityka rachunkowości

968 W1 Polityka rachunkowosci wyklad dla studentow (1)

808 Wyklad 1 Polityka rachunkowosci

POLITYKA RACHUNKOWO¦CI wzor II

Elementy polityki rachunkowości

więcej podobnych podstron