Instrumenty

finansowe i pochodne

Zwięzłe charakterystyki pojęć instrumentów finansowych i pochodnych; akcj

Krótkie wprowadzenie do tematu

Instrumenty finansowe

Definiując pojęc ie instrumentów finansowyc h należy pamiętać , że są one c zęśc ią

pewnego systemu - systemu finansowego. W Polsc e system taki zac zął "budować się" od

podstaw z połowie lat 80-tyc h. Wkrac zanie polskiej gospodarki w funkc jonowanie

wolnorynkowe przyniosło ze sobą posługiwanie się przez podmioty gospodarc ze właśnie

instrumentami finansowymi W państwac h rozwiniętyc h gospodarc zo ma to na c elu

łatwiejsze i spraw-niejsze zarządzanie finansami, szybsze rozlic zenia, doskonalsze

przeprowadzanie transakc ji finansowyc h, pozbawienie ic h c harakteru gotówkowego.

Można powiedzieć , że instrumenty finansowe stały się koniec znośc ią już w funkc jonowaniu

nowoc zesnyc h systemów finanso-wyc h w krajac h gospodarki wolnorynkowej.

Instrumenty finansowe traktować należy jako odrębną swoistą formę pieniądza lub jako

odrębny kontrakt między stronami, regulując y wzajemne płatnośc i.

Podając najprostszą definic ję należy powiedzieć , że instrumenty finansowe dla jednyc h

podmiotów gospodarc zyc h mają c harakter pasywów, natomiast dla innyc h są ic h

aktywami. Mogą mieć c harakter "pożyc zki" lub być udziałem w majątku innego podmiotu

gospodarc zego funkc jonując ego na rynku. Instrumenty finansowe w każdym z przypadków

są więc zobowiązaniami eminentna takiego instrumentu wobec ic h posiadac za. Innymi

słowy obietnic ami wypłac enia określonyc h środków pieniężnyc h przyszłośc i przez

eminentna. Instrumenty finansowe można pogrupować według różnyc h kryteriów:

W aspekcie w łasnościow ym dzielimy na instrumenty; o c harakterze wierzycielskim i

własnościowym, c zyli: (mając e c harakter pożyc zki) wszelkiego rodzaju depozyty bankowe,

weksle, obligac je mając e c harakter udziału w majątku, kapitale podmiotu gospodarc zego -

przede wszystkim akc je. Kryterium generow ania dochodów ;

przynoszące stały dochód ( zazwyczaj są to obligacje),

przynoszące dochód zmienny (akcje).

Kryterium czasu:

krótkoterminowe (o początkowym terminie zapadalności do 1 roku),

średnioterminowe (o początkowym terminie zapadalności od 1 roku do 5 lat),

długoterminowe(o początkowym terminie zapadalności powyżej lat 5).

(Czasami też instrumenty finansowe dzieli się też, wykorzystując inną konwenc ję, c zyli na

instrumenty krótkoterminow e o terminie zapadalnośc i do 1 roku (tzw. instrumenty

pieniężne) oraz instrumenty długoterminow e o terminie zapadalnośc i powyżej 1 roku (tzw.

instrumenty kapitałowe)). Podział ze w zględu na charakter eminentna instrumentu:

bezpośrednie instrumenty finansowe, które emitowane są przez niefinansowe

podmioty gospodarcze, władze lokalne, centralny, rządy,

pośrednie instrumenty finansowe emitowane przez wszystkie instytucje finansowe.

Instrument finansowy stanowi również nośnik informac ji o wartośc i, c enie, rzadkośc i,

wielkośc i popytu itd. Im wyższy poziom zorganizowania rynku, tym lepiej instrumenty

finan-sowe spełnianą funkc ję informac yjną.

Instrumenty pochodne

Innym rodzajem instrumentów finansowyc h są tzw. instrumenty poc hodne, któryc h wartość

kształtuje się jako poc hodna wartość innyc h, rzec zywistyc h, bazowyc h instrumentów

finansowyc h, takic h jak: towary, [surowc e, płody rolne], papiery wartośc iowe oraz parametry

rynku [stopy proc entowe, kursy walut]). Zwane także deryw atyw ami lub deryw atami lub

instrumentami pozabilansow ymi. "Zatem przez instrument pochodny należy rozumieć

instrument finansowy zbudowany na podstawie cech konstrukcyjnych określonego aktywu

bazowego, który swoją wartością rynkową determinuje wartość instrumentu pochodnego."

Ważną jest informac ja, że powstanie instrumentów poc hodnyc h notuje się z końc em lat

siedemdziesiątyc h, a ic h powstanie wiązało się z zabezpiec zeniem przed ryzykiem zmian

kursów walutowyc h, stóp proc entowyc h występując yc h na rynkac h towarowyc h i

finansowyc h . Instrumenty poc hodne występują w Polsc e na razie w bardzo skromnym

Strona główna

W prowadzenie

Instrumenty finansowe i pochodne

Akcj e - definicj a

W ycena akcj i

Kurs-rynek zrównoważony

Kurs-rynek niezrównoważony

Notowania ciągłe

Metody analizy kursów

Analiza ryzyka klasycznymi

metodami statystycznymi

Opcj e -charakterystyka

Ceny opcj i

Sposoby ustalania wartości opcj i

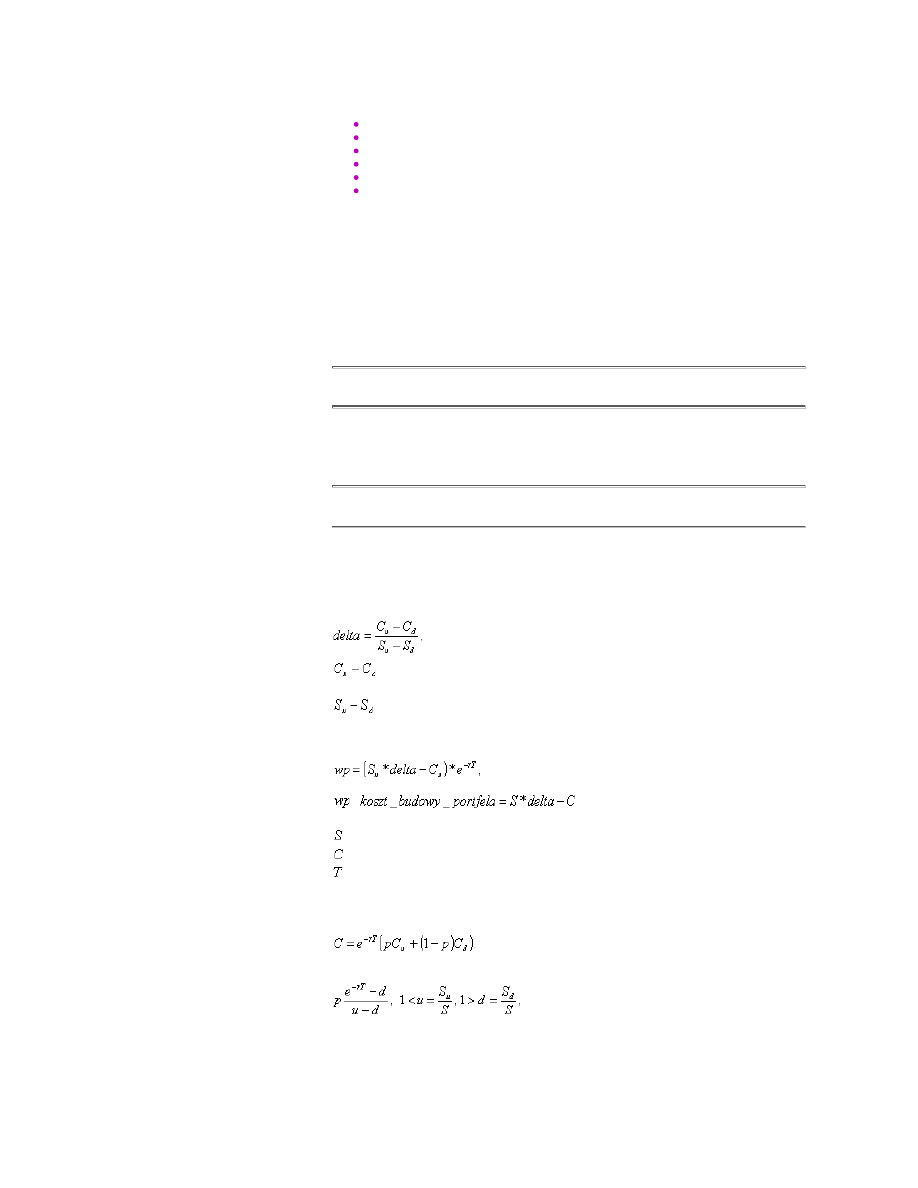

Model dwumianowy

Model Blacka - Shcoles'a

Model

Germana - Kohlhagena

Kontrakty futures, forward

Kontrakty Swap

W arranty

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

1 sur 23

18/06/2010 10:30

zakresie. Najbardziej rozwiniętym segmentem rynku są kontrakty futures na indeksy WIG20 i

TECHWIG. Mam nadzieję, że już niedługo będziemy mieli ic h znac znie większy wybór.

Rynek opc ji właśc iwie nie istnieje, nie ma możliwośc i ic h wystawiania, c eny są bardzo

wysokie a płynnośc i w zasadzie nie ma. Spodziewać się bardzo szybkiego rozwoju rynku

instrumentów poc hodnyc h w c iągu najbliższyc h 1 - 2 lat. Nawet jeśli polska giełda nie

będzie w stanie wprowadzić w szerokim zakresie tyc h instrumentów liberalizac ja prawa

dewizowego umożliwi ic h nabywanie na zagranic znyc h giełdac h. Są to instrumenty

bardzo przydatne przy konstruowaniu portfela inwestyc ji. W żadnym wypadku przy

umiejętnym ic h używaniu nie narażamy się na ryzyko większe niż przy bezpośredniej

inwestyc ji np. w akc je. Jak każdy instrument finansowy mogą spowodować duże straty gdy

są używane bez zrozumienia ic h istoty.

Instrumenty pochodne dzieli się na dw ie podstaw ow e grupy:

instrumenty o ryzyku symetrycznym (kontrakty terminow e Mogą to być kontrakty

typu fow ard i futures lub sw apy).

instrumenty o ryzyku niesymetrycznym (opcj e, w arranty, obligacj e zmienne).

Akcje na rynkach kapitałowych

1

Akc je są podstawowymi instrumentami rynków kapitałowyc h - papierami wartośc iowymi o

c harakterze własnośc iowym, który świadc zy o udziale jej posiadac za w kapitale spółki

akc yjnej. Ze względu na sposób przenoszenia tytułu własnośc i do praw majątkowyc h, akc je

dzielą się na imienne oraz okazic iela. W akc jac h imiennyc h przenoszenie tytułu własnośc i

następuje poprzez zgłoszenie nowego właśc ic iela w zarządzie spółki. Zostaje on wpisany

do tak zwanej księgi akc yjnej i otrzymuje akc je wystawione na jego osobę. Taki tryb zmiany

właśc ic iela utrudnia w znac znym stopniu obrót akc jami.

Przenoszenie tytułu własnośc i do udziału w spółc e w przypadku akc ji na okazic iela odbywa

się poprzez wręc zenie akc ji. Stąd też ten rodzaj akc ji jest najłatwiejszy w obroc ie, gdyż nie

są one rejestrowane w księdze akc yjnej. Kontakt akc jonariusza ze spółką odbywa się tu przy

pomoc y ogłoszeń w publikatorac h, zgodnie ze statutem spółki. Innym kryterium podziału

akc ji jest kryterium formy zapłaty za akc je. Według tego kryterium wyróżnia się akc je

gotówkowe, gdzie jak sama nazwa wskazuje nabyc ie akc ji następuje poprzez zapłatę

gotówką oraz akc je aportowe, gdzie nabywając y akc je w zamian za jej posiadanie

zobowiązuje się oddać do dyspozyc ji spółki majątek trwały, przy c zym wniesienie aportu

musi zostać uprzednio dokonane. Ważnym kryterium, pod względem którego można

dokonywać podziału akc ji jest kryterium otrzymywanyc h zysków z zainwestowanyc h środków

finansowyc h w akc je. Według tego kryterium potenc jalni akc jonariusze mogą c zerpać

doc hód; z udziału w podziale zysków spółki, c zyli dywidendy lub ze zwyżki kursu akc ji w

momenc ie jej zbyc ia.

Akc je stanowią najważniejszy element rynku kapitałowego. Są one klasyc znym

instrumentem tego rynku i mimo stałego pojawiania się nowyc h mec hanizmów nadal

właśnie one są jego podstawowym ogniwem. W ujęc iu prawno - finansowym akc ja jest

papierem wartośc iowym potwierdzając ym udział w kapitale akc yjnym spółki, stanowiąc ym

jednoc ześnie uosobienie praw i obowiązków jej posiadac za, akc jonariusza.

Akcj a, j ako dokument akcyj ny, pow inna zaw ierać oznaczenie:

1) firmy i siedziby spółki,

2) sądu, w którym spółka j est zarej estrow ana, oraz numeru (liczby rej estru),

3) daty zarej estrow ania spółki i emisj i akcj i,

4) w artości nominalnej , liczby, serii, rodzaj u danej akcj i oraz upraw nień

szczególnych akcj i,

5) przy akcj ach imiennych - w ysokości dokonanej w płaty,

6) ograniczeń co do przeniesienia w łasności akcj i,

przepisów statutu o zw iązanych z akcj ą obow iązkach co do św iadczeń na rzecz

spółki.

Ponadto akc ja powinna być opatrzona piec zęc ią spółki oraz podpisem zarządu. Podpis

może być odtworzony mec hanic znie.

Tradycyj ny dokument akcyj ny składa się z reguły z trzech części:

1) płaszcza, tj . strony tytułow ej zaw ieraj ącej nazw ę eminetna, nominał i inne

w ymagane praw em informacj e,

2) kuponów odryw anych przy okresow ej w ypłacie dyw idend,

3) talonu stanow iącego dokument upraw niaj ący do otrzymania następnego

arkusza kuponów , po w yczerpaniu dotychczasow ych.

Jeszc ze do niedawna przy emitowaniu akc ji taka ic h postać materialna była regułą.

Natomiast obec nie na rozwiniętyc h rynkac h kapitałowyc h, w tym także w Polsc e, występuje

już tylko sporadyc znie. Ic h funkc jonowanie oparte jest bowiem na systemac h

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

2 sur 23

18/06/2010 10:30

depozytowyc h, w ramac h któryc h akc jonariuszom zostają wydane jedynie świadec twa

depozytowe. Świadec two depozytowe zawiera pełną treść akc ji, nie jest ono jednak

papierem wartośc iowym. Nie może więc być przedmiotem kupna, sprzedaży ani wtórnego

obrotu na rynku. Natomiast jego zagubienie bądź zniszc zenie nie powoduje utraty prawa

własnośc i akc ji. W takiej bowiem sytuac ji bank, dom maklerski lub inna upoważniona

instytuc ja wydaje duplikat.

Podstaw ow e charakterystyki akcj i to:

1) w artość nominalna, określona j ako w artość kapitału akcyj nego spółki

przypadaj ąca na j edną akcj ę,

2) w artość emisyj na, określona j ako cena, po j akiej akcj a j est sprzedana przez

emitenta j ej pierw szemu w łaścicielow i,

3) w artość księgow a, określona j ako w artość aktyw ów netto spółki

przypadaj ąca na j edną akcj ę,

4) w artość rynkow a, czyli cena akcj i na rynku, która pow staj e w w yniku

spotkania się popytu z podażą akcj i na rynku.

Z punktu w idzenia inw estorów i spółek naj w ażniej szy j est podział na:

ˇ akcj e uprzyw ilej ow ane,

ˇ akcj e zw ykłe.

Akcj e uprzyw ilej ow ane znamionują się połąc zeniem c ec h walorów przynosząc yc h tak

stałe, jak i zmienne doc hody. Jest to instrument bezterminowy, c hoć emitent ma na ogół

prawo wezwania do jego wykupu. Korzyśc i z posiadania tego waloru polegają na tym, że

przedsiębiorstwo może wypłac ić dywidendy z akc ji zwykłyc h po zaspokojeniu roszc zeń z

akc ji uprzywilejowanyc h. Akc je te mogą mieć formułę kumulacyj ną lub niekumulacyj ną.

W pierwszym przypadku wypłata bieżąc yc h dywidend z akc ji zwykłyc h może nastąpić w

c hwili, gdy firma wypłac i dywidendy z akc ji uprzywilejowanyc h za wszystkie poprzednie

lata, za które zaniec hała wc ześniej ic h zapłaty. W drugim zaś przypadku wystarc zając ym

jest zaspokojenie tego roszc zenia za rok bieżąc y z akc ji uprzywilejowanyc h (nawet jeśli

istnieją zaległośc i), by dokonać wypłaty z akc ji zwykłyc h. Akc je zwykłe, c zyli te, z którymi

mamy do c zynienia np. w związku z transakc jami na Warszaw skiej Giełdzie Papierów

Wartościow ych, są papierami, z któryc h roszc zenie ogranic za się do zysków pozostałyc h

po zaspokojeniu wszelkic h innyc h uprzywilejowanyc h roszc zeń. Wypłata dywidend z tyc h

akc ji nie jest obligatoryjna, gdyż wygenerowane zyski firmy mogą zostać przeznac zone na

inwestyc je lub doc hodowe lokaty. W zamian, wraz z polepszaniem się kondyc ji finansowej

przedsiębiorstwa, rośnie c ena rynkowa jego akc ji. Tak więc posiadac z akc ji, sprzedając je

we właśc iwym momenc ie w obroc ie rynkowym, może zyskać znac znie więc ej, niż gdyby

przedsiębiorstwo to, kosztem utraty płynnośc i finansowej, płac iło regularnie dywidendy.

Mec hanizm emisji i obejmowania akc ji jest zróżnic owany w zależnośc i od tego, c zy mamy

do c zynienia z tworzeniem spółki akc yjnej, c zy też z podwyższaniem jej kapitału

akc yjnego.

Ze w zględu na publiczny charakter oferty spółki skierow anej do przyszłych

akcj onariuszy w ymagane j est:

1) sporządzenie prospektu emisyj nego,

2) uzyskanie zgody Komisj i Papierów Wartościow ych i Giełd na w prow adzenie

do publicznego obrotu,

3) zaw arcie umow y z Kraj ow ym Depozytem Papierów Wartościow ych o

rej estracj ę tych papierów w artościow ych,

4) upow szechnienie w ymaganych informacj i dotyczących emitenta i oferty.

Obowiązkiem przyszłyc h akc jonariuszy jest zapoznanie się z prospektem emisyjnym i - jeśli

zdec ydują się na inwestyc je - należyte opłac enie subskrybowanyc h akc ji. Jeśli uc zynili to

w sposób wymagany prawem, są uprawnieni do objęc ia odpowiedniej lic zby akc ji. Spółka

powinna dokonać przydziału akc ji subskrybentom w c iągu dwóc h tygodni od upływu

terminu zamknięc ia subskrypc ji. Jeśli termin ten zostałby przekroc zony, to na spółc e

spoc zywa odpowiedzialność za szkodę wyrządzoną subskrybentom. Przekroc zenie tego

terminu nie uprawnia jednak do zrzec zenia się uc zestnic twa w spółc e. Wykazy

subskrybentów ze wskazaniem lic zby i rodzaju akc ji przyznanyc h każdemu z nic h powinny

być wyłożone w c iągu następnyc h dwóc h tygodni w tyc h miejsc ac h, gdzie zapisy były

przyjmowane. Ten drugi termin (także dwutygodniowy) lic zony jest od momentu dokonania

przydziału akc ji i nie może być w żadnym przypadku skróc ony. Wyłożenie wykazu

subskrybentów może być zastąpione przez doręc zenie takic h wykazów osobiśc ie wszystkim

zainteresowanym; również w tym przypadku za wykroc zenie przec iwko przepisom należne

jest subskrybentom odszkodowanie od spółki. Jeśli nie przyznano akc ji wszystkim osobom,

które dokonały zapisów i wpłac iły odpowiednie kwoty, to w terminie dwóc h tygodni od

momentu przydzielenia akc ji osoby te zostaną wezwane do odebrania wpłac onyc h kwot.

Przydział akc ji następuje na podstawie zapisów. Jeśli lic zba akc ji, na które dokonano

zapisów, przekrac za wielkość emisji (lic zbę oferowanyc h akc ji), to zapisy te redukuje się na

zasadac h określonyc h przez odpowiednie organy emitenta. Subskrybenc i otrzymają

odpowiednio zmniejszoną lic zbę akc ji, a nadpłac one kwoty zostaną im zwróc one. W

sytuac ji, gdy wszystkie wyemitowane akc je zostaną objęte i należyc ie opłac one, dana

emisja doc hodzi do skutku. Dojśc ie emisji do skutku powinno zostać ogłoszone w pismac h,

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

3 sur 23

18/06/2010 10:30

w któryc h wc ześniej opublikowano prospekty emisyjne. Inwestor, który w wyniku emisji nabył

akc je stał się akc jonariuszem, c zyli współwłaśc ic ielem podmiotu emitując ego akc je,

którym jest spółka akc yjna. W wyniku nabyc ia akc ji akc jonariusz zyskuje prawa z nią

związane. Opróc z prawa własnośc i są to:

1) Prawo do udziału w zyskac h spółki c zyli prawo do dywidendy. Zysk netto spółki dzieli się

na zysk zatrzymany (przeznac zony na dalszy rozwój) i zysk do podziału c zyli dywidendę. W

mec hanizmie wypłac ania dywidendy najważniejsze są trzy daty. Pierwszą jest data

walnego zgromadzenia akc jonariuszy, które podejmuje dec yzje o dywidendzie. Drugim

istotnym terminem jest dzień ustalenie prawa do dywidendy - wszysc y akc jonariusze, którzy

w tym dniu posiadają akc je uzyskują prawo do dywidendy. Trzec ią datą jest dzień wypłaty

dywidendy.

2) Prawo do zakupu akc ji nowej emisji, c zyli prawo poboru. Z prawa poboru może

skorzystać akc jonariusz, który w dniu ustalenia prawa poboru posiada akc je spółki

emitując ej nowe akc je. Posiadac z prawa poboru może je sprzedać lub skorzystać z nic h i

dokonać zakupu akc ji nowej emisji.

3) Prawo do głosu na walnym zgromadzeniu akc jonariuszy, które zapewnia akc jonariuszowi

możliwość wpływania na losy spółki w drodze kształtowania lic zebnośc i, składu i

kompetenc ji jej władz, a także poprzez wyznac zanie struktury podziału zysku

przedsiębiorstwa.

4) Prawo do udziału w masie upadłośc iowej spółki (w razie bankruc twa).

Podstawowym obowiązkiem akc jonariusza jest natomiast terminowe wniesienie

(jednorazowo lub ratalnie) pełnyc h należnośc i za akc je, przy c zym wpłaty na wszystkie

akc je powinny być dokonywane równomiernie. Jeżeli przewiduje to statut, wówc zas

niespełnienie tyc h wymagań poc iąga za sobą koniec zność zapłac enia odsetek za zwłokę

oraz umownego odszkodowania. Z kolei nieuiszc zenie tyc h płatnośc i może spowodować

unieważnienie akc ji, a tym samym pozbawienie akc jonariusza wszystkic h jego uprawnień.

Bezwzględny c harakter tego obowiązku wypływa z koniec znośc i zagwarantowania spółc e

terminowego zebrania c ałośc i jej kapitału akc yjnego.

Wycena akcji

Aby kupować i sprzedawać akc je trzeba posiadać rac hunek inwestyc yjny w jednym z biur

maklerskic h. Na rynku działa tyle maklerów spec jalistów, ile jest notowanyc h spółek. W c elu

wyznac zenia kursu posługuje się oni określonym algorytmem, skonstruowanym w taki

sposób aby zapewnić maksymalny możliwy obrót akc jami każdej ze spółek. W c elu zakupu

akc ji, należy wystawić zlec enie kupna, wskazując nazwę papieru wartośc iowego (nazwę

spółki, której akc je c hc emy kupić ), lic zbę akc ji, termin ważnośc i zlec enia oraz c enę po

jakiej gotowi jesteśmy kupić akc je. Cenę można określić poprzez podanie limitu -

maksymalnej c eny jaką jesteśmy gotowi zapłac ić lub poprzez podanie symbolu PKC (po

każdej c enie), c o oznac za, że transakc ja zostanie zawarta po c enie ustalonej dla danego

papieru wartośc iowego na sesji giełdowej. W zlec eniu należy również zaznac zyć w jakim

systemie notowań c hc emy dokonać transakc ji. Sesje giełdowe odbywają się c odziennie,

od poniedziałku do piątku, w godzinac h od 11.00 do 16.00. Notowania w systemie kursu

jednolitego (wraz z dogrywką) odbywają się od 11.00 do 12.15, zaś notowania c iągłe od

godziny 13.00 do 16.00. Na giełdzie warszawskiej transakc je zawierane są w dwóc h

różnyc h systemac h notowań - kursu j ednolitego oraz notow ań ciągłych. W systemie kursu

jednolitego wszystkie transakc je dla danego papieru wartośc iowego zawierane są po takiej

samej c enie, ustalonej na podstawie wszystkic h zlec eń zakwalifikowanyc h na sesję. W

systemie tym ważną rolę odgrywają maklerzy spec jaliśc i c zuwając nad prawidłowym

ustalaniem kursów oraz zapewniając możliwie największy obrót papierami wartośc iowymi.

Po ustaleniu kursu (zwanego kursem jednolitym) istnieje możliwość zawierania

dodatkowyc h transakc ji po tym kursie, w c zasie tak zwanej dogrywki. W systemie notowań

c iągłyc h transakc je zawierane są po różnyc h c enac h, w miarę kojarzenia napływając yc h

na giełdę zlec eń kupna i sprzedaży. W systemie tym nie występuje makler spec jalista, gdyż

zlec enia kojarzone są automatyc znie przez system komputerowy. Notowane są tu jedynie

papiery wartośc iowe o najwyższej płynnośc i, a jednostką transakc yjną są bloki papierów o

wartośc i od kilku do kilkunastu tysięc y złotyc h. Po zakońc zeniu każdej sesji giełdowej

przygotowywana jest Ceduła - ofic jalna publikac ja giełdowa. Zawiera ona informac je o

kursac h i obrotac h, a także o najważniejszyc h dec yzjac h Zarządu i Rady Giełdy.

Inwestorzy i maklerzy potrzebują jednak informac ji już w c zasie sesji. Dlatego Giełda

udostępnia informac je giełdowe w postac i serwisów elektronic znyc h. Są one przekazywane

do profesjonalnyc h pośredników, takic h jak Reuters, Dow Jones, PAP c zy Agenc ja

Telegazeta, którzy z kolei udostępniają je swoim klientom. Dzięki temu w biurac h

maklerskic h, w bankac h oraz innyc h instytuc jac h, a także w domac h inwestorów śledzić

można na bieżąc o przebieg sesji oraz pojawiając e się oferty kupna i sprzedaży. Giełda

utrzymuje również serwis public zny w telegazec ie TVP oraz w Internec ie. Dodatkowo

Giełda przekazuje wyniki sesji do gazet i redakc ji radiowyc h i telewizyjnyc h, tak aby jak

najwięc ej osób dowiadywało się o wynikac h notowań. Wszystkie papiery wartośc iowe

dopuszc zone do obrotu public znego przec howywane są w postac i zapisu elektronic znego

w Kraj ow ym Depozycie Papierów Wartościow ych. Instytuc ja ta, która podobnie jak

Giełda jest spółką akc yjną, prowadzi konta depozytowe dla wszystkic h uc zestników rynku

oraz rozlic za zawarte transakc je. System depozytowy ma ogromne zalety w stosunku do

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

4 sur 23

18/06/2010 10:30

systemów opartyc h na fizyc znej postac i papierów. Jest przede wszystkim wygodniejszy i

bezpiec zniejszy dla inwestorów, którzy nie muszą się martwić , że ic h papiery wartośc iowe

zaginą, ulegną zniszc zeniu c zy zostaną skradzione.

Na Giełdzie Papierów Wartościow ych w Warszaw ie została przyjęta metoda

wyznac zania kursów akc ji na podstawie zlec eń klientów. W notowaniac h opartyc h na

j ednolitym kursie obowiązuje zasada wyznac zania w trakc ie sesji jednej c eny dla każdej

spółki notowanej na giełdzie. Metoda j ednolitej ceny polega na tym, że w szyscy

inw estorzy ,aby w ziąć udział w sesj i giełdow ej są zobow iązani do w ystaw ienia zleceń

zaw ieraj ących cenę, po której chcą zaw rzeć transakcj ę, bądź do w ystaw ienia

zlecenia bez limitu PKC - po każdej cenie. Na podstaw ie w szystkich zleceń

dotyczących akcj i konkretnej spółki, które zostaną przesłane na giełdę, w yznaczony

zostaj e j ednolity kurs akcj i na daną sesj ę w transakcj ach j ednolitych.

Na Giełdzie w Warszawie obowiązuje powszec hna zasada, że kurs akc ji może się zmienić

na sesji w stosunku do kursu z poprzedniej sesji tylko o 10 % . Uc hwała w tej sprawie

publikowana jest w " Cedule Giełdy Papierów Wartościow ych" przed wejśc iem jej w

życ ie.

Jeżeli kurs akc ji ustali się między w idełkami ( np. nastąpi wzrost do 105 zł.) to mamy

wówc zas do c zynienia z tzw. rynkiem zrównoważonym. Jeżeli natomiast istnieje

nierównowaga między popytem a podażą i żaden poziom c eny wewnątrz widełek nie

odzwierc iedla, zgodnie z algorytmem ustalania kursu, zaistniałej sytuac ji to mamy do

c zynienia z rynkiem niezrównoważonym. Kurs akc ji wyznac za się wówc zas na granic y :

górnej - w przypadku znac znej przewagi popytu nad podażą oraz dolnej - w sytuac ji

odwrotnej.

2

W założeniac h systemu transakc yjnego GPW w Warszawie uznano, że na

niezrównoważonym rynku nierównowaga między podażą i popytem dla danej akc ji, przy

ustalonym kursie nie może być większa niż 5-krotna. Należy jednak pamiętać , że kursy akc ji

zgodnie z regulaminem giełdy, ustalane są każdej sesji giełdowej, przy c zym wypłata

dywidendy oraz obrót prawami poboru mają wpływ na c enę akc ji na sesji giełdowej.

Według regulaminu giełdy minimalny skok kursu akc ji zależy od wysokośc i kursu. Skok ten

wynosi 1 grosz, gdy kurs akc ji kształtuje się na poziomie niższym niż 2,5 zł. 5 groszy , gdy

kurs akc ji jest wyższy od 2,5 zł. i niższy od 10 zł. oraz 10 groszy , gdy kurs akc ji kształtuje

się pomiędzy 10 a 50 zł. Powyżej 50 zł. skok ten wynosi 50 groszy . Z tego powodu na

giełdzie doc hodzi do sytuac ji gdy pomimo niezrównoważonego rynku kurs akc ji określony

zostaje np. + 9,6 %. Wynika to właśnie z niemożnośc i ustalenia kursu akc ji dokładnie na

granic y widełek, c zyli na poziomie + 10 %.

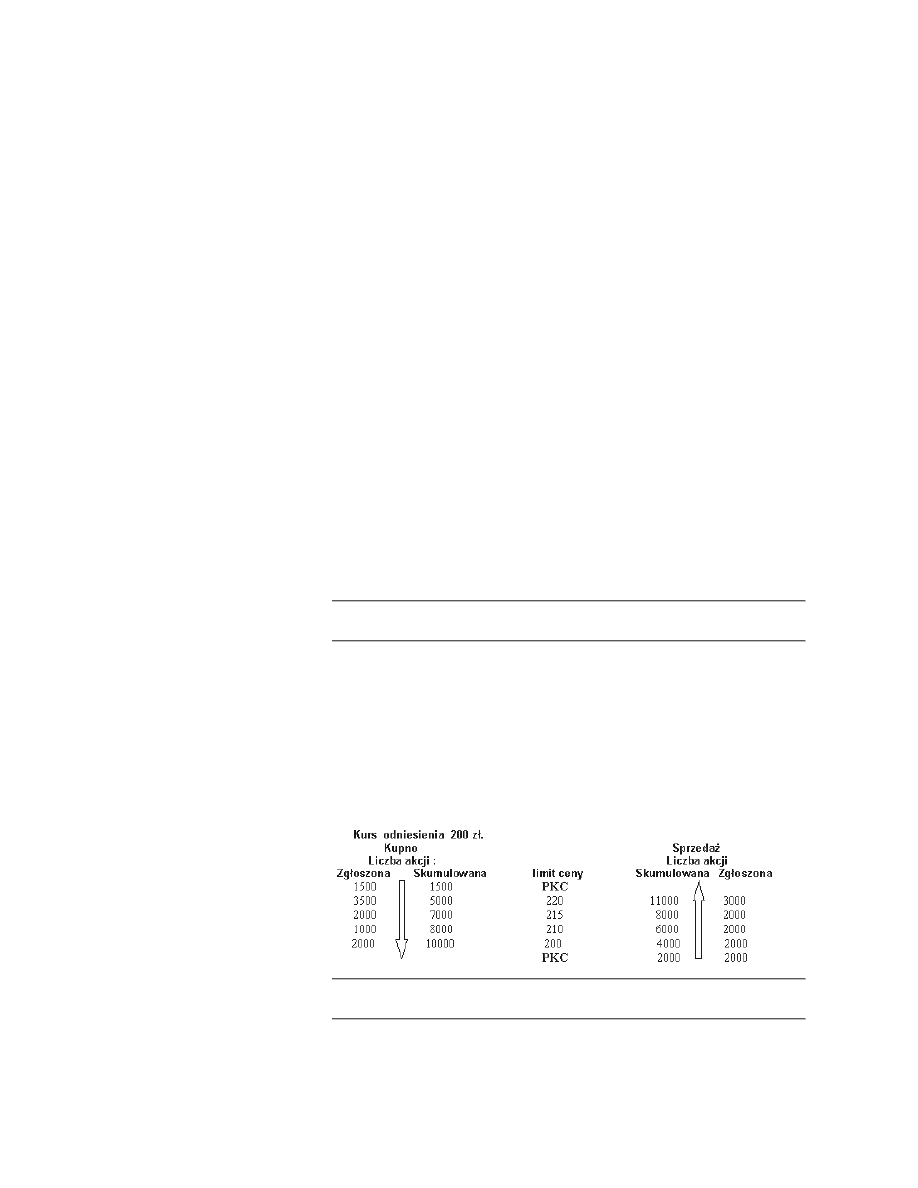

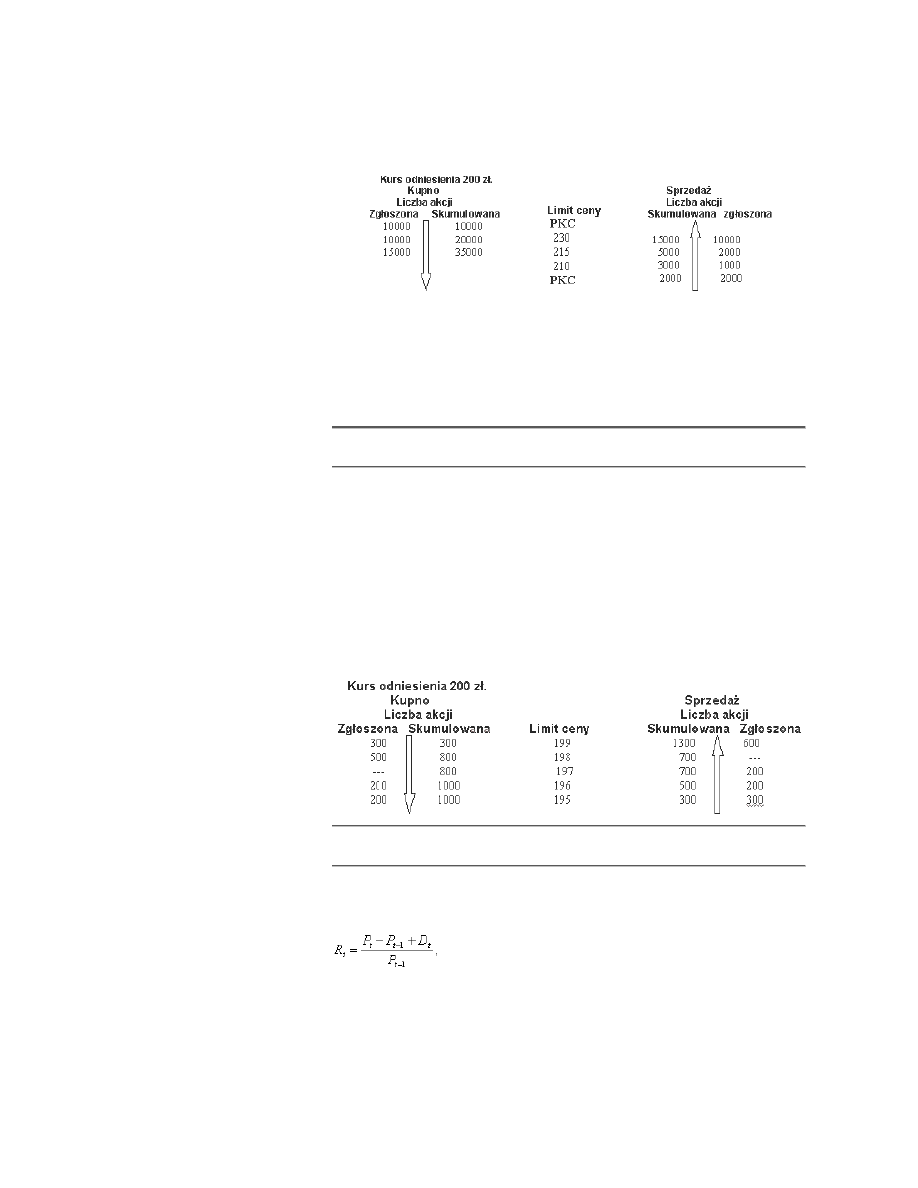

Ustalanie kursów akcji na rynku zrównoważonym

Przyjmijmy, że na ostatniej sesji giełdowej kurs akc ji był na poziomie 200 zł. Na sesji

bieżąc ej stanowi on kurs odniesienia - kurs akc ji może ustalić się na danej sesji zgodnie z

egulaminem Giełdy Papierów Wartościow ych w granic ac h 10 % widełek, c zyli 180-220

zł. Ustalanie kursu akc ji pokazuje poniższy sc hemat. W kolumnie "liczba akcj i "

przedstawione są akc je, które inwestorzy zamierzają nabyć lub zbyć po określonyc h

limitac h lub kursie dnia. " Liczba skumulow ana " obrazuje wielkość popytu lub podaży

przy danym poziomie c eny . Zatem po stronie kupna wielkość 7 tys. akc ji to suma 1,5 tys.,

3,5 tys.. i 2 ty. akc ji. Im niższa c ena tym większy jest popyt, a więc skumulowane po stronie

kupna rosną wraz ze spadkiem c eny. Szukając kursu, który spełniłby warunki algorytmu,

makler szuka maksymalnego wolumenu obrotu. Spełnienie warunku algorytmu jest w

opisanym przypadku możliwe , jeżeli kurs akc ji na bieżąc ej sesji ustalony zostanie na

poziomie 215 zł.- maksymalny obrót ukształtuje się na poziomie 7 tys. akc ji .

Ustalanie kursów akcji na rynku niezrównoważonym

O rynku niezrównoważonym można mówić wówc zas, jeśli ma miejsc e c zęsta dysproporc ja

pomiędzy popytem a podażą. W tym przykładzie kurs ustalony zostanie na poziomie 220

zł. ponieważ rynek jest niezrównoważony. Ustalenie kursu na poziomie 230 zł. ( c o

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

5 sur 23

18/06/2010 10:30

gwarantowałoby maksymalny wolumen obrotu ) jest niezgodne z zasadami , ponieważ

wykrac za poza 10 % widełki. Ustalenie kursu akc ji na poziomie 220 zł. spowoduje

koniec zność redukc ji zarówno zlec eń kupna z limitem 230 zł. jak i zlec eń PKC . Stopa

satysfakc ji wyniesie 25 % akc ji ponieważ tylko 25 % akc ji w zlec eniac h kupna można

zrealizować - relac ja 5 tys. szt. akc ji po stronie popytu. Przykład ten przedstawia poniższy

sc hemat.

Na giełdzie może wystąpić sytuac ja c harakteryzując a się bardzo dużą nierównowagą

między popytem a podażą akc ji. Jeżeli między popytem a podażą dla danej akc ji

przekroc zona zostanie relac ji 5:1 ( w dowolną stronę ) - to ustalony zostanie tzw. kurs

nietransakc yjny. Na giełdzie nie dojdzie do zawarc ia transakc ji takim walorem. W związku

z niemożnośc ią ustalenia takiego kursu akc ji dla którego spełniony byłby warunek 20 %

stopy satysfakc ji makler spec jalista ustali kurs na poziomie 220 zł. - na granic y widełek.

Jednakże nie dojdzie do transakc ji ze względu na nierównowagę między popytem a

podażą. Ustalony kurs 220 zł. stanowić będzie odniesienie dla następnej sesji.

Wyznaczanie kursów akcji w notowaniach ciągłych

Wyznac zanie kursu dla notowań c iągłyc h sprowadza się do ustalenia kursu otwarc ia . Kurs

ten ustalany jest na podstawie zlec eń z limitem c eny, które zostały złożone przed

rozpoc zęc iem sesji dla notowań c iągłyc h. O godzinie rozpoc zynając ej notowania c iągłe

zawieszone zostaje przyjmowanie zlec eń . Giełda ogłasza kurs otwarc ia , który jest kursem

transakc yjnym dla zlec eń kupna z limitami równymi albo wyższymi od kursu otwarc ia oraz

zlec eń sprzedaży z limitami równymi albo niższymi od tego kursu.

Kurs otwarc ia nie może różnić się od kursu odniesienia o więc ej niż +/- 10 % - w przypadku

akc ji oraz +/- 5 pkt. proc entowyc h w przypadku obligac ji. Kurs otwarc ia ustalony zostanie

na poziomie 198 zł. Maksymalizuje on obrót - przedmiotem transakc ji będzie 700 akcj i.

Minimalizuję różnic ę ponieważ nadwyżka po stronie kupując yc h wynosi jedynie 100 akc ji.

W przypadku gdy ustalenie kursu otwarc ia nie jest możliwe , kursem tym staje się kurs

pierwszej transakc ji.

Przykład ustalania kursu w notowaniac h c iągłyc h;

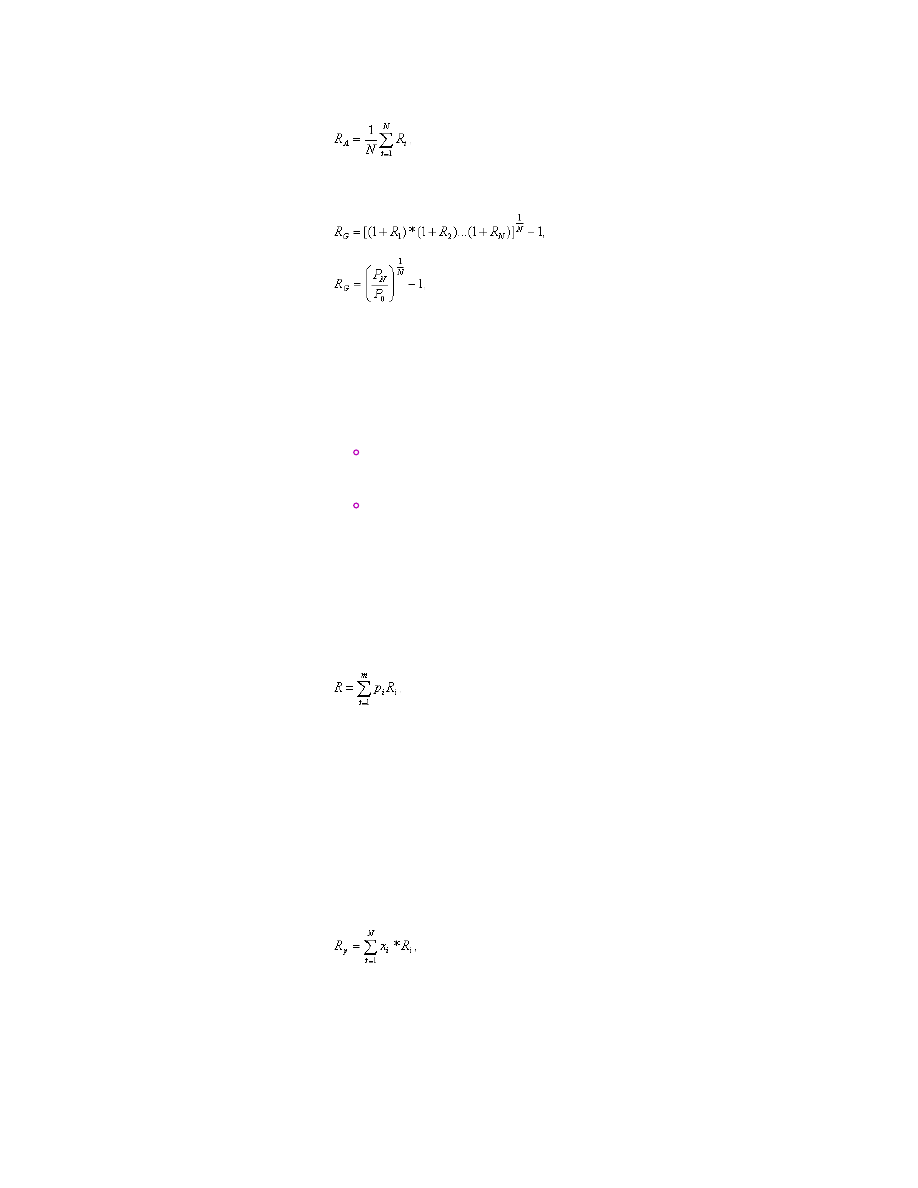

Dochód z inwestycji w akcje - stopa zwrotu

Podstawową c harakterystyką inwestowania w akc je jest stopa zwrotu. Określa ona doc hód

przypadając y na jednostkę zainwestowanego kapitału. Można zapisać następując ą

formułę, pozwalając ą wyznac zyć stopę zwrotu z akc ji:

1

gdzie:

R

t

- stopa zwrotu w okresie t;

P

t

- c ena akc ji w okresie t;

P

t-1

- c ena akc ji w okresie t-1;

D

t

- dywidenda wypłac ona w okresie t;

Informac je o okresowyc h stopac h zwrotu umożliwiają wyznac zenie średniej arytmetyc znej

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

6 sur 23

18/06/2010 10:30

i geometryc znej stopy zwrotu. Średnia arytmetyc zna stóp zwrotu jest określona

następując ym wzorem:

2

gdzie:

R

t

- stopa zwrotu osiągnięta w okresie t (t=1,2,3,...n);

Natomiast średnia geometryc zna;

3

lub;

gdzie:

P

N

- c ena akc ji na końc u inwestowania,

P

0

- c ena akc ji na poc zątku inwestowania

Ze wzoru (3) wynika, że średnia geometryc zna bierze pod uwagę przyrost wartośc i

inwestyc ji, a nie zmiany wartośc i inwestyc ji w okresac h pośrednic h Średnia geometryc zna

stóp zwrotu jest zawsze mniejsza od średniej arytmetyc znej. W jednej sytuac ji są sobie

równe - gdy stopy zwrotu w każdym z kolejnyc h okresów są sobie równe.

W związku z zastosowaniem danyc h historyc znyc h do oblic zania średnic h stóp zwrotu

pojawiają się dwie kwestie:

1) określenia lic zby okresów, z któryc h należy wziąć informac je (z jednej strony im

więc ej okresów tym stabilniejsza jest średnia arytmetyc zna z drugiej strony na

kształtowanie stóp zwrotu w przyszłośc i największy wpływ mają ic h wartośc i w

obec nym okresie i okresac h bezpośrednio go poprzedzając yc h),

2) przyjęc ie długośc i okresu, dla którego wyznac za się zrealizowane stopy zwrotu

(krótkookresowe np. dzienne lub długookresowe - kwartalne lub roc zne).

Wzory (1) - (3) wskazują zrealizowaną stopę zwrotu, oblic zaną na podstawie danyc h

historyc znyc h. Kierując się tak oblic zonymi stopami zwrotu inwestor wybierze te akc je,

które będą miały najwyższą stopę zwrotu. Niestety w momenc ie podejmowania dec yzji nie

ma pewnośc i c zy jest do uzyskania oblic zona stopa zwrotu. Tak więc inwestora bardziej

interesuje stopa zwrotu, która będzie w przyszłośc i. Jednak stopa ta jest nieznana, może

być jedynie oszac owana a to wiąże się z niepewnośc ią. Najc zęśc iej stosowanym

narzędziem do opisywania niepewnośc i jest rac hunek prawdopodobieństwa. Włąc zając

rac hunek prawdopodobieństwa do oblic zeń stopy zwrotu rozważa się oc zekiwaną stopę

zwrotu, która jest zmienną losową, realizując ą się z określonym prawdopodobieństwem:

4

R - oc zekiwana stopa zwrotu,

R

i

- i - ta możliwa do osiągnięc ia stopa zwrotu,

p

i

- prawdopodobieństwo osiągnięc ia i - tej możliwej stopy zwrotu,

m - lic zba możliwyc h do osiągnięc ia wartośc i stopy zwrotu,

Zastosowanie wzoru (4) jest utrudnione ze względu na subiektywną lub wręc z niemożliwą

oc enę różnyc h stanów rynku i, c o się z tym wiąże, odpowiadając yc h im różnyc h

prawdopodobieństw. W praktyc e oc zekiwaną stopę zwrotu wyznac za się korzystając z

informac ji, że jeżeli rozkład jest określony na podstawie danyc h statystyc znyc h to wartośc ią

oc zekiwaną jest średnia arytmetyc zna ze wszystkic h zaobserwowanyc h stóp zwrotu (wzór

(1). Założenie to oznac za, że przyszłe zmiany stopy zwrotu będą zbliżone do stóp zwrotu

osiąganyc h w przeszłośc i. Takie założenie m.in. przyjął Markow itz oprac owując swój

model inwestowania w papiery wartośc iowe.

Obok stopy zwrotu poszc zególnyc h akc ji można także oblic zyć stopę zwrotu portfela akc ji.

Wzór na stopę zwrotu portfela składając ego się z N akc ji można zapisać :

5

gdzie:

dla i=1,2,3,...,n

R

i

- stopa zwrotu portfela składając ego się z n akc ji,

x

i

- udział c eny zakupu i-tej akc ji spółki w c enie zakupu portfela,

R

i

- stopa zwrotu z i - akc ji,

n - lic zba akc ji w portfelu.

Stopa zwrotu portfela akc ji niezależnie od udziałów poszc zególnyc h akc ji zawsze jest nie

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

7 sur 23

18/06/2010 10:30

mniejsza, niż najniższa stopa zwrotu akc ji i nie większa, niż najwyższa stopa zwrotu

poszc zególnyc h akc ji.

Metody analizy kursów akcji

Istnieje kilka podejść do analizy akc ji , które wyc hodzą z rozmaityc h podstaw. Różni

inwestorzy wybierają różne podejśc ia. Różnorodność podejść wynika z następując yc h

faktów:

Akc ja jest instrumentem finansowym, w przypadku którego kształtowanie się c eny (i

stopy zwrotu) zależy od wielu c zynników. Jest to sytuac ja odmienna niż w

odniesieniu do obligac ji i instrumentów rynku pieniężnego, któryc h wartośc i zależą

głównie od stóp proc entowyc h. W przypadku akc ji c zynników jest znac znie więc ej.

Ponadto c zęść tyc h c zynników (np. te wynikając e z psyc hiki inwestorów) jest trudna

do zidentyfikowania.

Analiza historyc zna rozwoju metod analizy instrumentów finansowyc h wskazuje, że

znac zna większość badań naukowyc h, w tym również empiryc znyc h badań rynków

finansowyc h, dotyc zyła akc ji, c o spowodowało mnogość podejść do analizy akc ji.

Istnieje przekonanie (poparte empiryc znymi faktami), że inwestowanie w akc je

przynosi wyższy doc hód niż inwestowanie w inne tradyc yjne instrumenty finansowe.

Jednak w c elu uzyskania ponadprzec iętnego doc hodu należy sięgać po

niestandardowe metody analizy, c o powoduje poszukiwanie takic h metod przez

spec jalistów zajmując yc h się analizą akc ji.

Metody analizy akcj i podlegaj ą różnym klasyfikacj om. Można przytoczyć następuj ącą

klasyfikacj ę analiz akcj i:

ˇ analiza fundamentalna, która składa się z etapów:

ˇ analiza makroekonomic zna,

ˇ analiza sektorowa,

ˇ analiza sytuac yjna spółki,

ˇ analiza finansowa spółki,

ˇ wyc ena akc ji

ˇ analiza tec hnic zna

ˇ opierając a się na analizie wykresów przeszłyc h c en akc ji oraz wielkośc i obrotów,

ˇ opierając ą się na wskaźnikac h tec hnic znyc h.

Inne kryterium systematyzac ji metod wyc hodzi z pojęc ia efektywnośc i rynku. Rynek jest

efektywny, gdy informac je o instrumenc ie finansowym są odzwierc iedlone w jego c enie.

Równoc ześnie wyróżnia się efektywność słabą, średnią i moc ną, w zależnośc i od zbioru

rozpatrywanyc h informac ji. Wybór metody analizy akc ji można uzależnić od poziomu

efektywnośc i rynku (słaby, średni, moc ny). Pozwala to na zaproponowanie uproszc zonej

proc edury porządkując ej wybór podejśc ia spośród najważniejszyc h, które mogą być

stosowane w analizie akc ji. Zakłada się przy tym, że rynek nie jest efektywny na poziomie

moc nym. Badania przeprowadzane na rynkac h wskazują, że tak właśnie jest. W praktyc e

większość inwestorów nie bada efektywnośc i rynku, tylko od razu dec yduje się na

stosowanie konkretnyc h metod. Wynika to z wielu powodów: przyzwyc zajeń, znajomośc i

metod, poziomu rozwoju rynku finansowego itp. Charakterystyc zne jest na przykład to, że

na młodyc h, rozwijając yc h się rynkac h finansowyc h inwestorzy stoją na stanowisku

(niekoniec znie świadomie), że rynek nie jest nawet słabo efektywny i preferują proste

metody prognozowania kursów akc ji, w szc zególnośc i analizę tec hnic zną. W miarę

rozwoju rynku finansowego zac zynają dominować instytuc jonalni inwestorzy, stosując y

bardziej różnorodne i wyrafinowane metody.

W now oczesnej teorii analizy akcj i w yróżnia się:

ˇ analizę fundamentalną,

ˇ metody prognozow ania kursów akcj i, do których zalicza się:

ˇ analizę techniczną,

ˇ metody ekonometryczno - statystyczne prognozow ania,

ˇ metody "komputerow e" prognozow ania.

Analiza fundamentalna, jak sama nazwa wskazuje, opiera się na "fundamentac h".

Podstawą jest tutaj kondyc ja podmiotu emitując ego akc je. Zasadnic zo uważa się, że im

lepsza jest sytuac ja podmiotu - emitenta, tym wyższa jest wartość akc ji i tym bardziej jest

ona atrakc yjna dla inwestora. Celem analizy fundamentalnej jest opis otoc zenia spółki

oraz analiza finansowa spółki. Stanowi to podstawę do podejmowania dec yzji

inwestyc yjnyc h. Centralną c zęśc ią analizy fundamentalnej jest analiza wskaźnikowa, która

daje syntetyc zny obraz spółki. Do najc zęśc iej prezentowanyc h wskaźników dotyc ząc yc h

akc ji analizowanej spółki należą:

1) zysk przypadając y na jedną akc ję (iloraz zysku netto i lic zby wyemitowanyc h

akc ji),

2) dywidenda przypadając a na jedną akc ję (iloraz zysku podzielonego i lic zby

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

8 sur 23

18/06/2010 10:30

wyemitowanyc h akc ji),

3) wskaźnik c ena-zysk P/E (iloraz c eny rynkowej akc ji i zysku netto przypadając ego

na jedną akc ję),

4) stopa dywidendy (iloraz dywidendy przypadając ej na jedna akc ję i c eny rynkowej

akc ji),

5) wskaźnik wypłaty dywidendy (iloraz dywidendy i zysku netto),

6) wskaźnik pokryc ia dywidendy (iloraz zysku netto i dywidendy)

7) wskaźnik c ena - wartość księgowa P/BV (iloraz c eny rynkowej akc ji i wartośc i

księgowej akc ji).

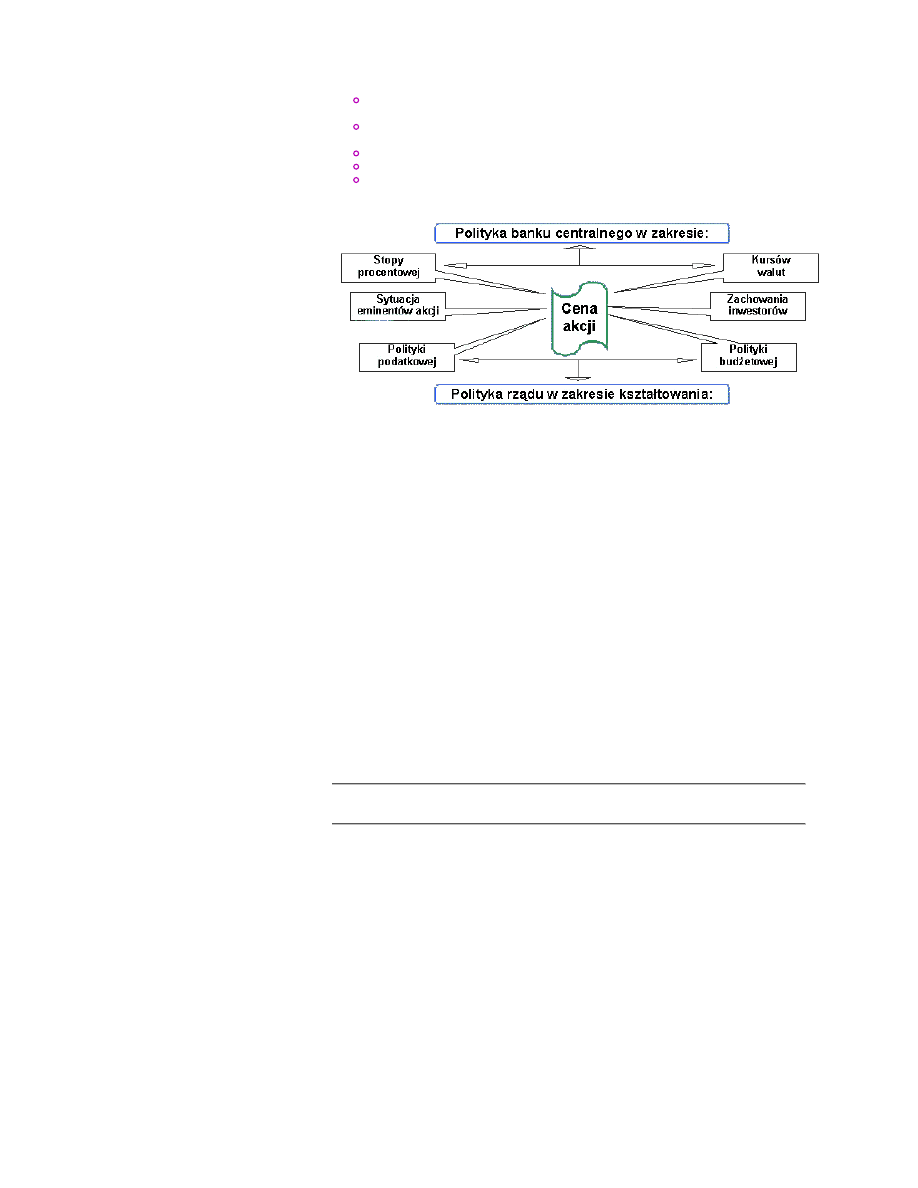

Schemat: wpływ różnych czynników na kurs akcji.

3

Analiza techniczna jest podejśc iem stosowanym w analizie akc ji od dość dawna. Bazuje

ona na przewidywaniu zmiany trendu kursu danego waloru. Istotą analizy tec hnic znej jest

prawidłowa interpretac ja różnyc h sygnałów kupna i sprzedaży jakie dają narzędzia analizy

tec hnic znej. Ponadto, przy transakc jac h nie ma znac zenia, c zy spółka emitując a dane

akc je jest dobra, c zy rokuje dobre perspektywy rozwoju. Zasadnic zo analiza tec hnic zna jest

podejśc iem krótkookresowym, prowadząc ym do wygenerowania sygnałów wskazując yc h na

kupno lub sprzedaż. Analiza tec hnic zna wykorzystuje dwie grupy narzędzi. Pierwsza to

wykresy kursów akc ji w przeszłośc i. Zdaniem zwolenników analizy tec hnic znej, na

podstawie tyc h wykresów można wskazać pewne grafic zne wzorc e kształtowania się c en

akc ji w przeszłośc i. Wzorc e te nazywają się formac jami tec hnic znymi. Analityc y

tec hnic zni twierdzą, że formac je te mają tendenc je do powtarzania się. Wskutek tego

odkryc ie właśc iwej formac ji umożliwia określenie kierunku zmian kursu akc ji w najbliższej

przyszłośc i. Druga grupa narzędzi to wskaźniki tec hnic zne. Są to proste wskaźniki,

c harakteryzując e różne aspekty stanu rynku akc ji i pozwalając e na diagnozę tego stanu i

prognozę najbliższyc h zac howań rynku. Bardziej wyrafinowanym podejśc iem w

prognozowaniu kursów akc ji jest zastosowanie metod ekonometryc zno - statystyc znyc h. Są

to z jednej strony modele ekonometryc zne, w któryc h jest szac owana zależność kursu akc ji

od różnyc h c zynników wpływając yc h na ten kurs, z drugiej strony zaś - modele

dynamic zne. W tyc h ostatnic h zakłada się, że kurs akc ji określony jest jedynie przez kursy

akc ji w przeszłośc i i na podstawie danyc h statystyc znyc h konstruuje się modele tyc h

dynamic znyc h zależnośc i. Do tej grupy zalic za się też metody teorii c haosu, będąc e

modelami deterministyc znymi. Ostatnią grupą metod wykorzystywanyc h do prognozowania

kursów akc ji są tzw. metody "komputerowe". Typowym przykładem takic h metod są tzw.

siec i neuronowe, w któryc h za pomoc ą algorytmu komputerowego konstruuje się

skomplikowaną funkc ję, uzależniając ą kurs akc ji od kursów akc ji w przeszłośc i.

Statystyczne miary ryzyka stopy zwrotu z akcji

Dla inwestorów giełdowyc h podejmując yc h dec yzję o dokonaniu inwestyc ji najważniejsze

znac zenie mają dwie podstawowe sprawy, c zyli informac ja na temat spodziewanej stopy

zwrotu oraz ryzyka związanego z taką inwestyc ją . Pierwsza z nic h pozwalają określić na

przykład narzędzia analizy fundamentalnej, drugą natomiast można analizować na

podstawie metod statystyc znyc h zaadaptowanyc h na grunt współc zesnyc h teorii

portfelowyc h.

Ryzyko jest drugą podstawową c harakterystyką inwestyc ji w akc je. Oznac za ono możliwość

zrealizowania doc hodu różniąc ego się od doc hodu spodziewanego. W wypadku akc ji

oznac za to, że zrealizowana stopa zwrotu może się różnić od oc zekiwanej stopy zwrotu

(omówionej w poprzednim podrozdziale). Ryzyko jest tu rozumiane neutralnie. Jego efekt

pozytywny dla inwestora wystąpi wtedy, gdy zrealizowana stopa zwrotu będzie wyższa od

oc zekiwanej stopy zwrotu. Z kolei efekt negatywny dla inwestora wystąpi, gdy zrealizowana

stopa zwrotu będzie niższa od oc zekiwanej stopy zwrotu.

Rozpatrując ryzyko inwestyc yjne należy dokonać właśc iwego wyboru metody oc eny tego

ryzyka. Takic h metod znanyc h jest wiele, jednak najc zęśc iej c hyba wykorzystywaną

metodą pomiaru ryzyka jest odc hylenie standardowe stopy zwrotu. Zakłada się, że im

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

9 sur 23

18/06/2010 10:30

wyższa wartość odc hylenia tym większe ryzyko inwestyc ji, ale także i spodziewane zyski.

Istnieje jeszc ze kilka metod statystyc znyc h, które mogą pomóc w oc enie projektu

inwestyc yjnego. Prawidłowo zinterpretowane i oblic zone służą do wykrywania

statystyc znyc h prawidłowośc i rządząc yc h giełdą, c zyli kursami akc ji.

Istotną kwestią w analizie ryzyka inwestyc ji jest to, c zy utożsamiane ono jest z wrażliwośc ią

c zy też ze zmiennośc ią. Ryzyko rozumiane jako wrażliwość stopy zwrotu instrumentu

finansowego oznac za, że identyfikuje się zależność stopy zwrotu od pewnego c zynnika

(lub c zynników) i bada się, o ile zmieni się stopa zwrotu przy zmianie wartośc i c zynnika

(jednego lub więc ej) o jednostkę. Ryzyko rozumiane jako zmienność stopy zwrotu

instrumentu finansowego oznac za, że bada się, jak bardzo się zmienia stopa zwrotu

instrumentu finansowego. Im większe zmiany, tym większe ryzyko inwestyc ji w dany

instrument finansowy. Nie ma zatem tutaj prób wskazania, c o wpływa na ryzyko (jako

c zynnik), jest jedynie identyfikac ja skutków. Ryzyko inwestyc ji w akc je większość inwestorów

utożsamia ze zmiennośc ią stóp zwrotu akc ji.

Ponieważ ryzyko jest zawsze rozpatrywane z punktu widzenia oc zekiwanej stopy zwrotu, za

klasyc zne jego miary przyjmuje się warianc ję i odc hylenie standardowe stopy zwrotu. Są to

podstawowe statystyc zne miary rozproszenia, które umożliwiają syntetyc zną oc enę ryzyka

za pomoc ą jednej lic zby. Warianc ja stopy zwrotu jest podobnie jak stopa zwrotu zmienną

losową.

Wyznac za się ją według wzoru;

1

S

2

=Sigma[p

i

(R

i

-R)

2

],

gdzie:

p

i

- prawdopodobieństwo osiągnięc ia i - tej możliwej stopy zwrotu,

R

i

- i - ta możliwa do osiągnięc ia wartość stopy zwrotu,

R - oc zekiwana stopa zwrotu.

Ze wzoru (1) wynika, że w ariancj a akcj i jest to średnia ważona z kwadratów odc hyleń

możliwyc h stóp zwrotu od oc zekiwanej stopy zwrotu, gdzie wagami są

prawdopodobieństwa wystąpienia możliwyc h stóp zwrotu. Wariancj a jest lic zbą nieujemną

i tak jak stopy zwrotu wyrażona jest w proc entac h podniesionyc h do kwadratu, c o z kolei

stwarza trudnośc i interpretac yjne. W praktyc e za miarę ryzyka przyjmuje się odc hylenie

standardowe stopy zwrotu akc ji, które wyznac za się jako pierwiastek kwadratowy z warianc ji:

Ta najbardziej także popularna metoda nie nastręc za praktyc znie żadnyc h problemów

oblic zeniowyc h. Dla akc ji przyjmuje się odc hylenie standardowe stopy ic h zwrotu.

Przyjmuje się hipotezę, że im większa wartość odchylenia standardow ego tym większa

szansa na uzyskanie większego zysku ale także większe ryzyko z tym związane. Odc hylenie

standardowe stóp zwrotu z akc ji, szac uje się na podstawie znanego algorytmu, który jest

nic zym innym, jak pierwiastkiem drugiego stopnia z wartośc i warianc yjnej.

Zadaniem inwestora jest więc wybranie strategii inwestyc yjnej lub jasne określenie

własnyc h preferenc ji i oc zekiwać . Ac zkolwiek odc hylenie standardowe jest

najpopularniejszą bodajże miarą statystyc zną, używaną przy oc enie projektów

inwestyc yjnyc h to jednak jak każda metoda bywa zawodna. Wykonywanie oblic zeń w

oparc iu o powyższe wzoru daje w wyniku ryzyko pojedync zej akc ji. Określenie ryzyka

portfela jest już zadaniem niec o bardziej skomplikowanym. Problem ten został omów iony

przy okazj i definiow ania metod obliczeniow ych zw iązanych z analizą portfelow ą

Markow itza i Sharpa.

Inną metodą opartą na powyższej omawianym odc hyleniu standardowym jest

w spółczynnik zmienności - wyraża się on relac ją pomiędzy nim, a przec iętną stopą

zwrotu z danej spółki.

Współc zynnik ten pomoc ny jest w podejmowaniu dec yzji w przypadku pomiędzy

inwestyc jami w akc je spółek o podobnej wartośc i odc hylenia standardowego stopy zwrotu

akc ji. Inac zej mówiąc - w spółczynnik ten określa ryzyko, j akie przypada na j ednostkę

topy zw rotu z danej akcj i. Przyjmuje się, że najlepsze dla inwestorów są akc je spółek, dla

któryc h współc zynnik zmiennośc i przyjmuje wartośc i jak najniższe. Czyli dla któryc h na

jednostkę stopy zwrotu przypada tego ryzyka jak najmniejsza ilość . Ważnym jest fakt, że

korzystanie z tego współc zynnika ma sens dla dodatnic h i różnyc h od zera stóp zwrotu,

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

10 sur 23

18/06/2010 10:30

ponieważ w innym wypadku współc zynnik ten może sugerować inwestowanie w akc je o

ujemnej stopie zwrotu, c o z założenia jest posunięc iem bezsensownym. Jako że

współc zynnik ten nie nastręc za większyc h trudnośc i w metodzie oblic zeniowej, a

najważniejsze merytoryc zne jego własnośc i zostały omówione można przejść do następnej

miary statystyc znej używanej na potrzeby oszac owań giełdowyc h, a mianowic ie

w spółczynnika asymetrii.

Teorie wykorzystywane do np. wyc eny instrumentów finansowyc h oparte na szeregu

założeń, między innymi na normalnośc i rozkładu stóp zwrotu, bywają pomoc ne w analizie

giełdowyc h zależnośc i. Rozkłady stóp zwrotu bowiem c harakteryzują się c zęstokroć pewną

asymetrią. Badanie asymetrii rozkładów stóp zwrotu przydatne jest wówc zas, kiedy stopy

zwrotów dla wybranyc h spółek c ec hują się podobnym odc hyleniem standardowym od

swojej wartośc i średniej. Pozytywnym zjawiskiem jest prawostronna asymetria rozkładu,

c zyli c zęstsze występowanie wyższyc h notowań, c o sprowadza się do osiągnięc ia wyższego

prawdopodobieństwa osiągnięc ia zamierzonego zysku.Oblic zanie współc zynnika asymetrii

nie nastręc za także większyc h trudnośc i w oblic zeniac h.

Inną poc hodząc ą bezpośrednio ze statystyki miarą jest kurtoza. Kurtoza określa stopień

smukłośc i rozkładu, a zatem można powiedzieć , że analogic znie, jak odc hylenie

standardowe przekazuje wiadomość , w jakim stopniu wartośc i przyjmowane przez stopę

zwrotu kształtują się wokół wartośc i średniej. Kurtoza, jak to przedstawia wzór poniższy jest

stosunkiem c zwartego momentu c entralnego dla danego rozkładu oraz odc hylenia

standardowego oblic zonego dla wartośc i stopy zwrotu. Kurtozę rozkładu można

interpretować następując o: ryzyko jest zwiększone w przypadku bardziej wysmukłego

rozkładu, przy c zym rekompensowane jest możliwośc ią osiągnięc ia wyższego zysku, który

można osiągnąć z mniejszym prawdopodobieństwem. Natomiast w przypadku znac znego

spłaszc zenia rozkładu można mówić o braku ryzyka przy pewnym, c hoć niskim zysku. Tak

więc w drugim przypadku inwestyc ja w akc je danej spółki nie poc iąga za sobą

niepewnośc i, przy osiągnięc iu zakładanego minimalnego zysku.

1 Tarc zyński W., red. nauk., Rynki kapitałowe, Skutec zne inwestowanie, c z. I i II, Materiały,

Konferenc je, WNUS, Szc zec in 2000., Tarc zyński W., Zwolankowski M., Inżynieria

finansowa, A.W. Plac et, Warszawa 1999., Tarc zyński W., Mojsiewic z M., Zarządzanie

ryzykiem, PWE, Warszawa 2001.

2 J. Soc ha , Rynek Giełda Inwestyc je, Warszawa 1998, s.172.

3 W. Tarc zyński, M. Zwolanowski, Inżynieria finansowa, Plac et, Warszawa 1999, s. 58.

Instrumenty pochodne

Opcje

Opc ja jest prawem do zakupu lub sprzedaży określonej ilośc i wyspec yfikowanego

przedmiotu opc ji po z góry ustalonej c enie i w c iągu umówionego okresu lub w

wyznac zonym terminie przyszłym

5

Opc ja jest to umowa dając a jej posiadac zowi prawo do wykonania określonej c zynnośc i w

określonym przedziale c zasu. Przykład : akc ja Elektrimu kosztuje 48 zł. Europejska opc ja

kupna z c eną wykonania 50 zł wygasając a 23 marc a 2001 roku daje jej nabywc y prawo

kupienia akc ji Elektrimu za 50 zł w dniu 23 marc a 2001 roku. Ponieważ opc ja jest jedynie

prawem ( a nie obowiązkiem) posiada swoją wartość (zwaną premią, jest to c ena którą

musimy zapłac ić za nabyc ie takiej opc ji)

Opc ja typu europejskiego daje prawo do zawarc ia transakc ji tylko w konkretnym dniu

(powyżej 23 marc a 2001) natomiast opc ja typu amerykańskiego daje prawo do

przeprowadzenia tej operac ji w okresie do dnia wygaśnięc ia. Jeśli opc ja amerykańska

wygasa np. 23 marc a 2001 to mamy możliwość wykonać nasze prawo (opc ję) w każdym

dniu do 23 marc a 2001 włąc znie. Oc zywiśc ie opc ję można wykonać tylko raz. Po jej

wykonaniu umowa dając a nam prawo do wykonania określonej c zynnośc i wygasa. Opc ja

typu call (kupna) daje prawo do zakupu określonego instrumentu , natomiast opc ja put

(sprzedaży ) do sprzedaży. Pamiętajmy, że nabyc ie opc ji daje nam prawo, możemy o niej

zapomnieć i nie grożą nam żadne konsekwenc je (oc zywiśc ie poza przepadkiem premii,

c zyli c eny jaką za nią zapłac iliśmy). Opc je najc zęśc iej rozlic zane są nie poprzez zakup

c zy sprzedaż danego instrumentu finansowego ale poprzez tzw. rozlic zenie różnic y.

Przykład : załóżmy, że w dniu 23 styc znia 2001 roku kupiliśmy amerykańską opc ję

sprzedaży na akc ję T P SA z c eną wykonania 27 zł i terminem ważnośc i do 25 maja 2001

roku. Zapłac iliśmy za nią powiedzmy 2.5 zł. Załóżmy, że w dniu 24 lutego 2001 roku c ena

akc ji TP SA wyniosła 23.5 zł i dec ydujemy się zrealizować nasze prawo. Nie sprzedajemy

wtedy akc ji TP SA ale otrzymujemy 3.5 zł na nasz rac hunek (różnic a pomiędzy c eną

wykonania 27 zł a c eną giełdową akc ji 23.5 zł).W Polsc e opc je typu amerykańskiego nie

występują ( i zapewne długo nie będą). Opc je najc zęśc iej opiewają na więc ej niż 1 akc ję.

Wtedy nabywc a opc ji ma prawo zakupu (sprzedaży) tej lic zby akc ji. Maksymalna strata

nabywc y opc ji jest równa c enie za nią zapłac onej (premia). Inac zej wygląda sytuac ja

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

11 sur 23

18/06/2010 10:30

wystawc y opc ji, c zyli osoby która taką opc ję sprzedaje. Otrzymuje on na poc zątku c enę

opc ji, ale c iąży na nim zobowiązanie. Jakie ? Takie, że jeżeli nabywc a opc ji zdec yduje

się wykonać opc ję (kupić lub sprzedać instrument finansowy) wystawc a opc ji zobowiązany

jest do jego sprzedaży (zakupu) zgodnie z warunkami opc ji. W powyższej sytuac ji to

właśnie wystawc a opc ji będzie musiał nam zapłac ić 3.5 zł.

Opc je c zęsto są przedstawiane jako instrumenty o bardzo wysokim ryzyku. Nie jest to do

końc a prawdą. Z pomoc ą opc ji można inwestować bardzo bezpiec znie (instrumenty

gwarantowane przec ież używają właśnie najc zęśc iej opc ji). Można również budować

strategie skrajnie ryzykowne. Ale to nie jest wina c zy zasługa opc ji, tylko wybór

podejmowany przez konkretnego inwestora. Instrumenty poc hodne, w tym opc je to

instrumenty bardzo elastyc zne, nie muszą one być wc ale związane z akc jami, walutami,

stopami proc entowymi, indeksami c zy surowc ami. Różnorodność takic h możliwośc i

sprawia, że wyc ena opc ji nastręc za wielu problemów. Dodatkowo istnieje wiele innyc h

typów opc ji np. takie które dają prawo do kupna po najniższej c enie w okresie (c zy

sprzedaży po najwyższej). Np. taka opc ja może dawać prawo do zakupu akc ji KGHM po

najniższej c enie jaką te akc je osiągnęły w okresie do 4 kwietnia 2001 roku .Taka opc ja jest

oc zywiśc ie więc ej warta od zwykłej opc ji call. Każda transakc ja na rynku opc ji ma dwie

strony, osobę sprzedając a (wystawiając ego) i osobę kupując ą. W każdym momenc ie ilość

opc ji wystawionyc h równa się ilość opc ji nabytyc h.

Ze w zględu na kryterium czasu w ykonania opcj i w yróżnia się trzy ich typy:

5

styl amerykański - wykonanie w dowolnym terminie pomiędzy datą zakupu, z

terminem wygaśnięcia,

1.

styl europejski - wykonanie tylko w dniu wygaśnięcia, co nie oznacza, że nie może

być wcześniej przedmiotem handlu,

2.

styl azjatycki - cena rozliczenia stanowi średnią cenę aktywu w pewnym okresie

czasu (przeważnie odnosi się do towarów).

3.

Inwestorzy na rynku, lic ząc na określone przyc hody z transakc ji opc jami przyjmować mogą

określone zac howania, c zyli pozyc je:

Long call - pozyc ja kupna opc ji kupna;

Przyjmując takie zac howanie na rynku inwestor kupuje opc ję za stosunkowo niewielką

kwotę, c o daje mu prawo do kupienia określonego papieru wartośc iowego po, jak sądzi

korzystnej c enie w przyszłośc i i dalszej jego odsprzedaży, c o przewyższy koszt premii (koszt

opc ji) oraz koszty zakupu papieru za c enę rozlic zenia (bazową) i w efekc ie przyniesie

spodziewany zysk. Inwestor ma do wyboru inne jeszc ze rozwiązania. Zlikwidować taką

pozyc ję przez sprzedaż takiej samej opc ji, wykorzystać opc ję, a więc nabyć papier

wartośc iowy, lub też pozostawić opc ję do wygaśnięc ia, a więc nie robić nic i w efekc ie

ponieść stratę w wysokośc i c eny zakupionej opc ji. Przyjmując taką pozyc ję inwestorzy

lic zą zazwyc zaj na wzrost notowań papierów wartośc iowyc h, jakie nabędą w przyszłośc i.

Short call - pozyc ja sprzedaży opc ji kupna;

Pozyc ja ta powoduje, że sytuac ja finansowa inwestora jest odwrotna w stosunku do pozyc ji

omawianej uprzednio. Inwestor będzie lic zył bardziej na spadek c en akc ji, c o przyniesie

mu stały zysk w wysokośc i premii, jaką uzyskał w momenc ie sprzedaży opc ji, natomiast przy

wzrośc ie kursu akc ji jest zmuszony na żądanie drugiej strony do sprzedaży akc ji po c enie

bazowej, c o z jest nic zym innym, jak stratą. Sytuac ja w takiej pozyc ji jest o wiele bardziej

ryzykowna niż w pozyc ji long c all ze względu na możliwość nieogranic zonyc h strat przy

określonym wzrośc ie kursów akc ji.

Long put - pozyc ja kupna opc ji sprzedaży;

Pozyc ja taka daje inwestorowi prawo przy zakupie opc ji do sprzedaży akc ji po określonej

c enie bazowej. W takiej sytuac ji inwestor w odpowiednim c zasie ma prawo wykorzystać

opc ję lub ją zlikwidować odsprzedając ją, albo też pozostawić do wygaśnięc ia.

Wykorzystanie opc ji staje się opłac alne, gdy kurs akc ji jest mniejszy od c eny wykonania

opc ji, przy c zym im wyższy kurs, tym wyższe zyski inwestora. Przy wzrośc ie kursu powyżej

c eny wykonania opc ji inwestor będzie ponośić stałe straty na poziomie równym c eny opc ji.

Schort put - pozyc ja sprzedaży opc ji sprzedaży;

Inwestor w takiej pozyc ji jest zmuszony sprzedać akc ję za c enę wykonania na żądanie

posiadac za tej opc ji. Posiada on jednak możliwość likwidac ji tej opc ji poprzez zakup

takiej samej opc ji. Przy c zym należy zaznac zyć , że zyski inwestora będą mogły być

ogranic zone do wysokośc i premii, c zyli c eny opc ji, kwoty, jaką otrzymał od zakupując ego

opc ję. Jeśli c hodzi o możliwe straty z tytułu sprzedaży takiej opc ji to mogą one być

nieogranic zone, c o ma śc isły związek z możliwośc ią spadku kursu akc ji.

Ceny opcji

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

12 sur 23

18/06/2010 10:30

Ceny opc ji kształtując e się na rynku są zależne od wahań popytu i podaży. Ponad to

wysokość c en opc ji może być zdeterminowana przez inne, następując e c zynniki:

kurs akcji (w bieżącym momencie),

cena wykonania opcji,

długość okresu przewidzianego na wygaśniecie opcji,

zmiany kursu,

dywidendy,

stopa procentowa.

Odnośnie kursu akc ji w bieżąc ym momenc ie - stosunku do c eny wykonania opc ji jest to

c zynnik, który c hyba w stopniu największym determinuje aktualną c enę opc ji. Z uwagi na

właśnie rodzaj stosunku kursu akc ji do c eny wykonania opc ji wyróżnić można kolejno

następując e rodzaje opc ji:

6

in the money O opc ji tego rodzaju mówimy, kiedy dla opc ji kupna kurs akc ji jest wyższy od

c eny wykonania.

at the money,

Kiedy dla oby rodzajów opc ji zac hodzi równość kursu akc ji wobec c eny wykonania opc ji.

out of the money, Zakłada się dla tego rodzaju opc ji analogic zną odwrotność , jak dla

opc ji in the money, c zyli kurs akc ji jest niższy dla opc ji kupna od c eny wykonania i

odwrotnie dla opc ji .

Sposoby wyceny opcji

Oszac owanie wartośc i opc ji jest krokiem bardzo ważnym dla inwestora z punktu widzenia

rac jonalnośc i podejmowanej dec yzji. Pomoc ą w tym zakresie mogą służyć oprac owane

przez znanyc h ekonomistów, literatura fac howa z tego zakresu

7

modele ekonometryc zne,

c zy probabilistyc zne, jak model Sheltona, Kassouf'a, Sprenkle'a, Samuelsona - Mertona,

Gastineau - Madansky'ego, c zy Blacka - Scholesa.

Model dwumianowy

Model dw umianow y jest jednym z prostszyc h sposobów wyc eny opc ji. Za pomoc ą drzewa

dwumianowego przedstawia się poziomy c en, jakie może osiągnąć akc ja w okresie

ważnośc i opc ji. Zakłada się, że sposób zmian tyc h c en ma c harakter skokowy. Za pomoc ą

tego modelu wyznac zyć można portfel akc ji wolny od ryzyka. Ideę drzewa dwumianowego

można zapisać za pomoc ą następując yc h algorytmów:

1

gdzie:

- możliwa do osiągnięc ia w c zasie ważnośc i opc ji odpowiednio maksymalna i

minimalna c ena opc ji,

- możliwa do osiągnięc ia w c zasie ważnośc i opc ji odpowiednio maksymalna i

minimalna c ena akc ji,

następnie;

2

3

=

Gdzie oznac zenia, jak powyżej i pozostałe:

- bieżąc a c ena akc ji,

- bieżąc a c ena opc ji,

- okres ważnośc i opc ji (w odniesieniu do roku),

Wykorzystując powyższe wzory i podstawiając za delta otrzymujemy ogólny algorytm

wyc eny opc ji:

4

gdzie:

5

Pozostałe oznaczenia j ak w pow yższych w zorach.

Jednookresowe drzewo dwumianowe może dotyc zyć większej ilośc i okresów. Korzystając z

powyższyc h wzorów można wyznac zać wartość opc ji w kolejnyc h punktac h węzłowyc h

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

13 sur 23

18/06/2010 10:30

drzewa. Istnieje kilka podstawowyc h założeń, jakie należy przyjąć w konstrukc ji drzewa

dwumianowego, a mianowic ie;

w każdym kolejnym okresie c ena opc ji może wzrosnąć do poziomu u*S,

c ena akc ji może spaść do poziomu S, c zyli osiągnąć wartość z poprzedniego

okresu,

c ena opc ji może osiągnąć poziom Cu, Cd.

Powyższe zasady konstrukc ji drzewa dwumianowego sprawiają, iż inwestor znając y

prawdopodobieństwo osiągnięc ia danego poziomu c eny w węźle może oszac ować

prawdopodobieństwo osiągnięc ia danego poziomu na końc u drzewa lub w interesując ym

go węźle. Wyc ena opc ji jednak tym sposobem daje jedynie przybliżone wartośc i przyszłej

c eny. Poza tym należy wspomnieć , że metodą wyżej opisaną można dokonywać wyc eny

większośc i instrumentów poc hodnyc h, które są uzależnione od akc ji o c enie zmieniając ej

się zgodnie z modelem dwumianowym. Dla opc ji amerykańskic h ważne jest w trakc ie

oblic zeń sprawdzanie, c zy w kolejnyc h węzłac h, c zy przedterminowe wykonanie opc ji nie

będzie rozwiązaniem optymalnym. Dla węzłów końc owyc h nie ma różnic y.

W praktyc e model dwumianowy jest wykorzystywany do wyc eny opc ji, jednak należy

założyć , że zmiany c en składają się z wielkiej ilośc i zmian mając yc h c harakter

dwumianowy. Najistotniejszym problemem przy zastosowaniu do wyc eny opc ji modelu

dwumianowego jest problem rozpiętośc i zmiany c eny akc ji przy zmianie węzła. Wielkość

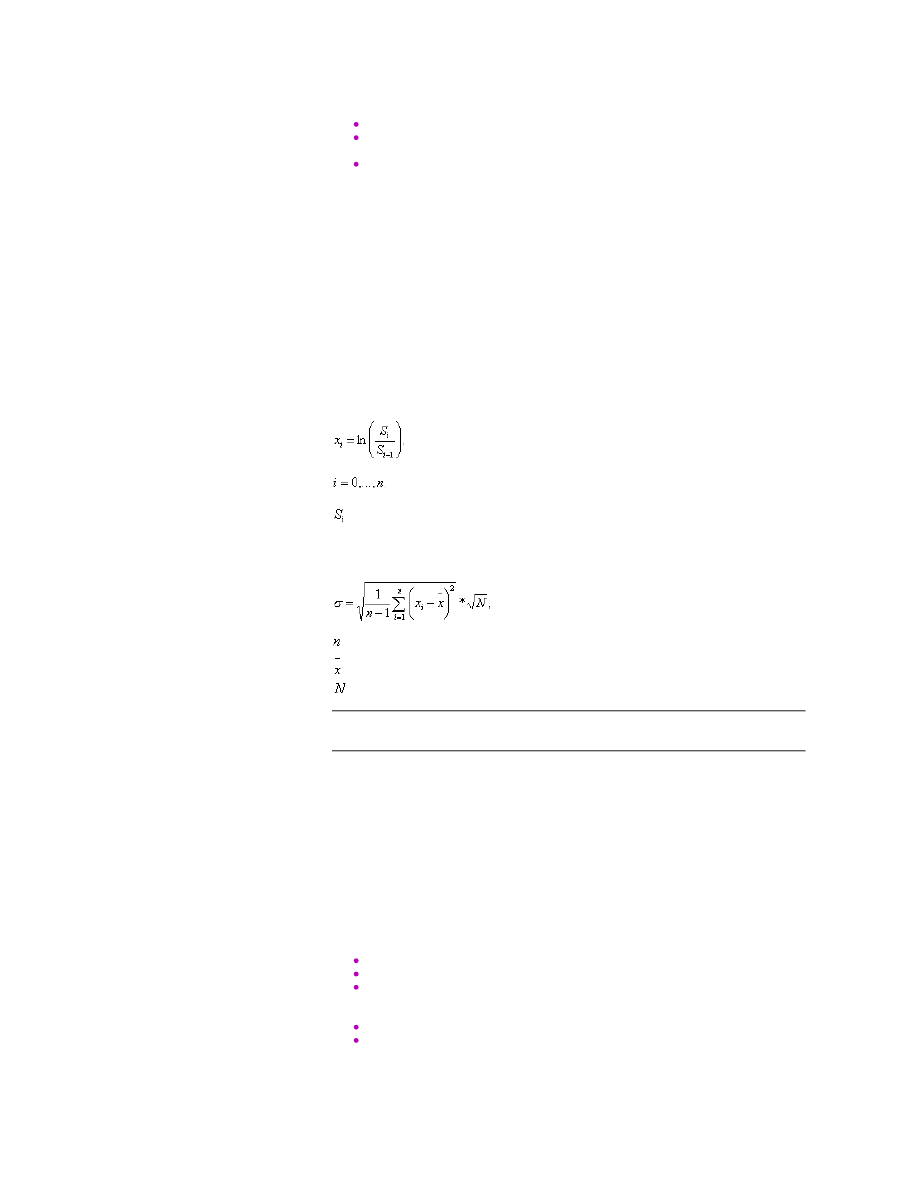

tą można oszac ować za pomoc ą wskaźnika c hwiejnośc i akc ji. Dysponuj ąc danymi z

okresów w cześniej szych należy j ednak w yznaczyć w artości na podstaw ie

następuj ącego algorytmu;

6

dla

gdzie :

- c ena akc ji na i-tej sesji.

Następnie można dokonać oszac owania parametru c hwiejnośc i, c o dokonać można na

podstawie następując ego algorytmu;

7

gdzie:

- lic zba notowań akc ji (lic zba danyc h z kolejnyc h sesji),

- średnia arytmetyc zna z notować akc ji (kolejnyc h sesji),

- lic zba sesji w c iągu roku,

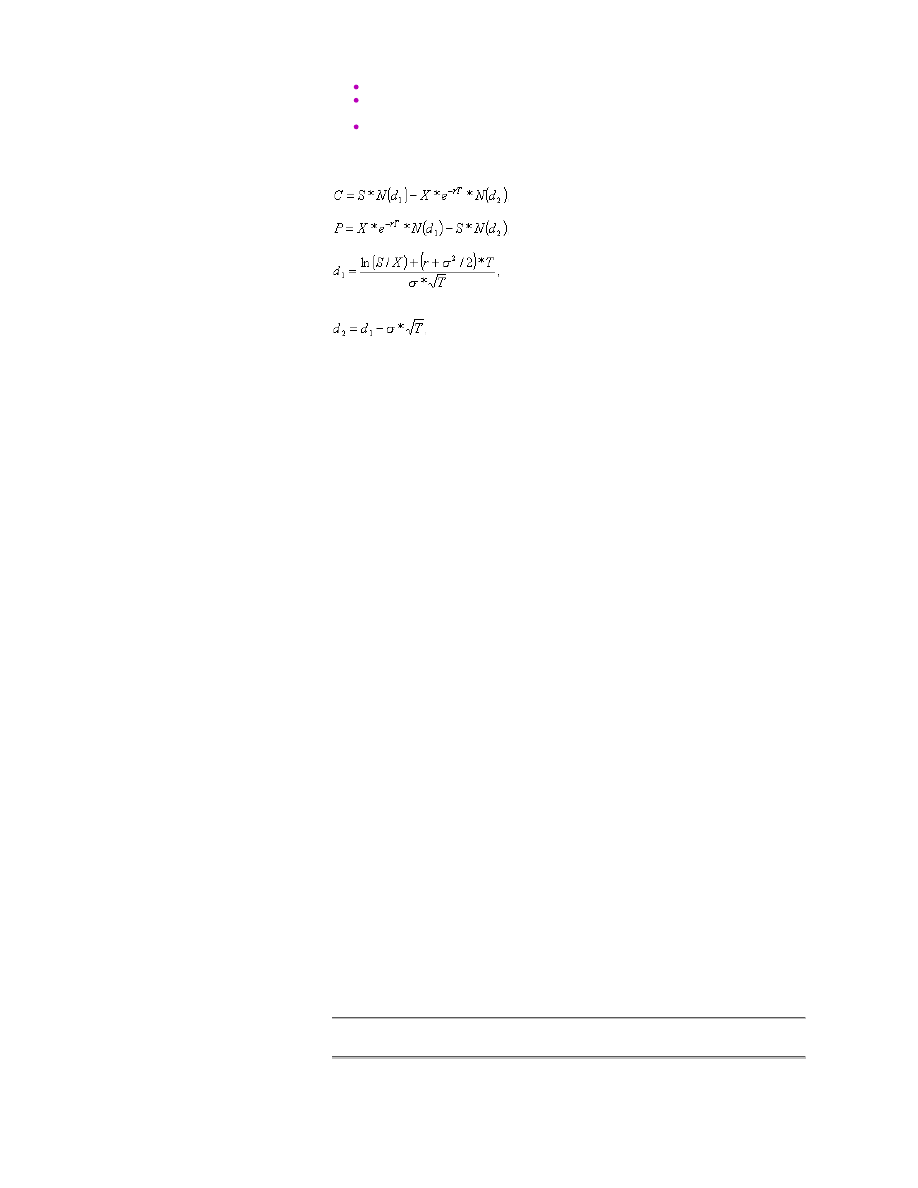

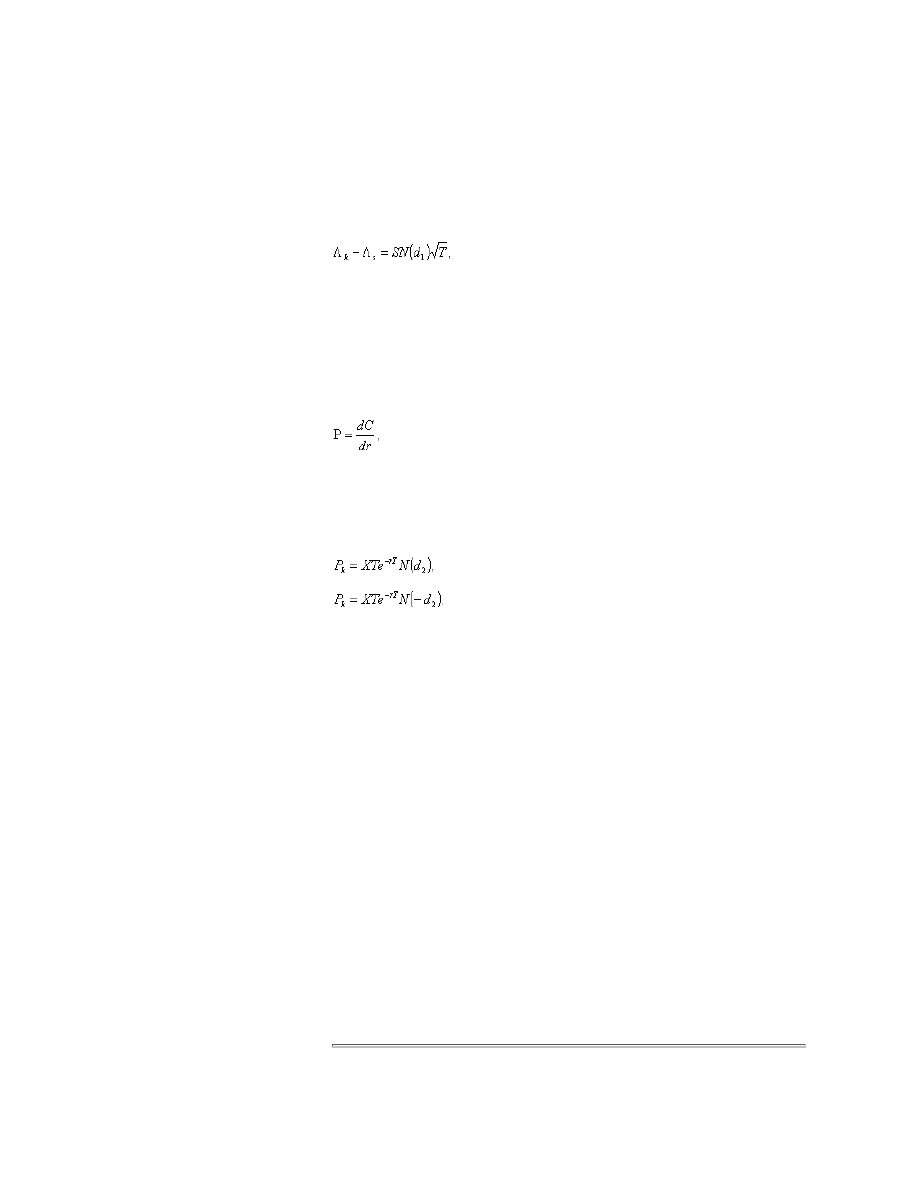

Model Blacka - Scholesa

W 1973 r. F.Black i M.S.Scholes zaproponowali popularny do dziś model rynku typu

(obligac ja - akc ja) w postac i układu dwóc h równań, z któryc h jedno opisując e c enę akc ji

jest równaniem stoc hastyc znym względem procesu ruchu Brow na prowadząc ym do

geometryc znego ruc hu Brow na. Co więc ej, model Blacka-Scholesa pozwala wylic zyć

nie tylko sprawiedliwą c enę opc ji sprzedaży lub kupna, ale również wyznac zyć minimalną

strategię redukc ji ryzyka.

Model Blacka - Scholesa (BSCH) jest najbardziej popularnym modelem wyc eny opc ji ze

względu na dużą elastyc zność zastosowania. Służy on przede wszystkim do wyc eny opc ji

kupna, natomiast po określeniu wartośc i tej opc ji można korzystając z formuły parytetu put

call oblic zyć wartość opc ji sprzedaży.

Wyc eny opc ji posługując się tym modelem można dokonywać zakładając pewne

ogranic zenia, a mianowic ie:

8

posiadacz akcji nie otrzymuje dywidendy do wygaśnięcia opcji,

opcję można wykorzystać jedynie w terminie jej rozliczenia (opcja europejska),

zakłada się możliwość stworzenia takiej pozycji przy pomocy opcji, która będzie

zabezpieczać przed spadkiem kursu akcji (hedging), rekompensując go wzrostem

ceny odpowiedniej opcji i przeciwnie,

krótkoterminowa stopa wolna od ryzyka jest stała,

uczestniczy rynku mogą pożyczać i inwestować środki według tej samej stopy

procentowej wolej od ryzyka,

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

14 sur 23

18/06/2010 10:30

nie ma możliwości ryzyka arbitrażu,

wszystkie koszty transakcji oraz podatki są równe zero, a akcje będące przedmiotem

opcji są doskonale podzielone,

ceny akcji zachowują się zgodnie z rozkładem logarytmiczno - normalnym, którego

parametry są stałe.

Model omaw iany składa się z następuj ących rów nań:

8

9

10

11

gdzie;

C - wartość europejskiej opc ji kupna,

P - wartość europejskiej opc ji sprzedaży,

S - bieżąc a c ena akc ji,

X - c ena wykonania opc ji,

T - termin wygaśnięc ia opc ji ( wyrażane w latac h),

małe beta- odc hylenie standardowe stopy zwrotu akc ji,

N(d) - wartość dystrybuanty standaryzowanego rozkładu normalnego dla argumentu d.

9

Wartość ta informuje informuje, jaka istnieje prawdopodobieństwo wylosowania wartośc i

mniejszyc h lub równyc h d. Trudnośc i w oblic zeniac h spowodowane są tym, że

inwestowanie w akc je poc iąga za sobą ryzyko. W przec iwnym razie wartość argumentów d

1

i d

2

byłaby bardzo wysoka, c o kolejno poc iągało by za sobą wysoką (bliską) 1 wartość

dystrybuanty dla tyc h argumentów. Wówc zas wartość opc ji kupna można by zapisać jako

różnic e pomiędzy aktualnym kursem akc ji, a wartośc ią obec ną kursu bazowego

sprzedaży.

10

Na polskim rynku obec nie ( i pewnie długo jeszc ze) mamy do c zynienia jedynie z opc jami

typu europejskiego. Są nimi w arranty emitowane przez BRE i BDM. Niestety nie ma

możliwośc i na polskim rynku wystawiania opc ji, można jedynie je kupić i ewentualnie

potem sprzedać , ale nie można sprzedać opc ji, której się wc ześniej nie kupiło. Model

Blacka-Scholes'a jest najbardziej popularnym modelem stosowanym do wyc eny opc ji

europejskic h. Po pewnyc h niewielkic h modyfikac jac h można go stosować również do

instrumentów wypłac ając yc h "dywidendy" (c zyli oferując yc h dodatkowe korzyśc i opróc z

wzrostu c eny rynkowej) np. opc ji na waluty (przynosząc e odsetki) i akc je które wypłac ają

dywidendę w okresie ważnośc i opc ji.

Do akc ji nie wypłac ając yc h dywidendy model stosuje się bezpośrednio. Model BSCH jest

w istoc ie modelem jednoparametrowym. Wartość opc ji zależy przede wszystkim od

jednego parametru : zmienności cen instrumentu bazowego. Pozostałe parametry w istoc ie

jedynie definiują warunki emisji opc ji.

Model BSCH to podstawa, którą każdy c hc ąc y inwestować na rynku opc ji powinien znać .

Model ten posiada wiele parametrów c harakteryzując yc h opc ję (delta, gamma, v ega, rho,

theta). Szc zególnie c zęsto używa się delty i gammy. W wielkim skróc ie delta to wartość o

jaką zmieniłaby się c ena opc ji gdyby instrument bazowy zmienił c enę o jednostkę (np. 1

zł). Gamma określa o ile zmieniłaby się delta przy zmianie c eny instrumentu bazowego o

jednostkę. Powyższy kalkulator umożliwia oblic zenie zarówno delty i gammy. Zmieniając

c enę Elektrimu o 1zł na 49 otrzymujemy nowe wartośc i opc ji call i put i poprzez

porównanie ic h z poprzednimi wylic zamy deltę. Podobnie można polic zyć gammę.

Opc je dostępne na polskim rynku są zgodnie z modelem BSCH przewartośc iowane o

średnio 40-80%. Wyjątkowo pojawiają się c eny zbliżone do tego modelu. Wynika to z

płytkośc i rynku oraz braku możliwośc i wystawiania opc ji. Ceny rynkowe nijak się mają do

wartośc i rzec zywistej. W tej sytuac ji nikomu nie polec am inwestowania na polskim rynku

w arrantów (opc ji). Z c zasem ta sytuac ja ulegnie zmianie i wtedy model teoretyc zny

zwiększy swoją przydatność . Model BSCH posiada jedną zasadnic zą wadę. Przyjmuje

hipotezę rynku efektyw nego. Nie uwzględnia np. faktu, że instrument bazowy (akc je,

indeks) jest przewartośc iowany (fundamentalnie, przynajmniej wg oc eny inwestując ego).

Model BSCH nie bierze pod uwagę rac jonalnośc i obec nej wyc eny rynkowej instrumentu

bazowego, zakłada, że rynek jest efektywny i c ena rynkowa jest "właśc iwa" (odzwierc iedla

stosunek ryzyko-zysk). Zaletą modelu jest natomiast jego ogólność .

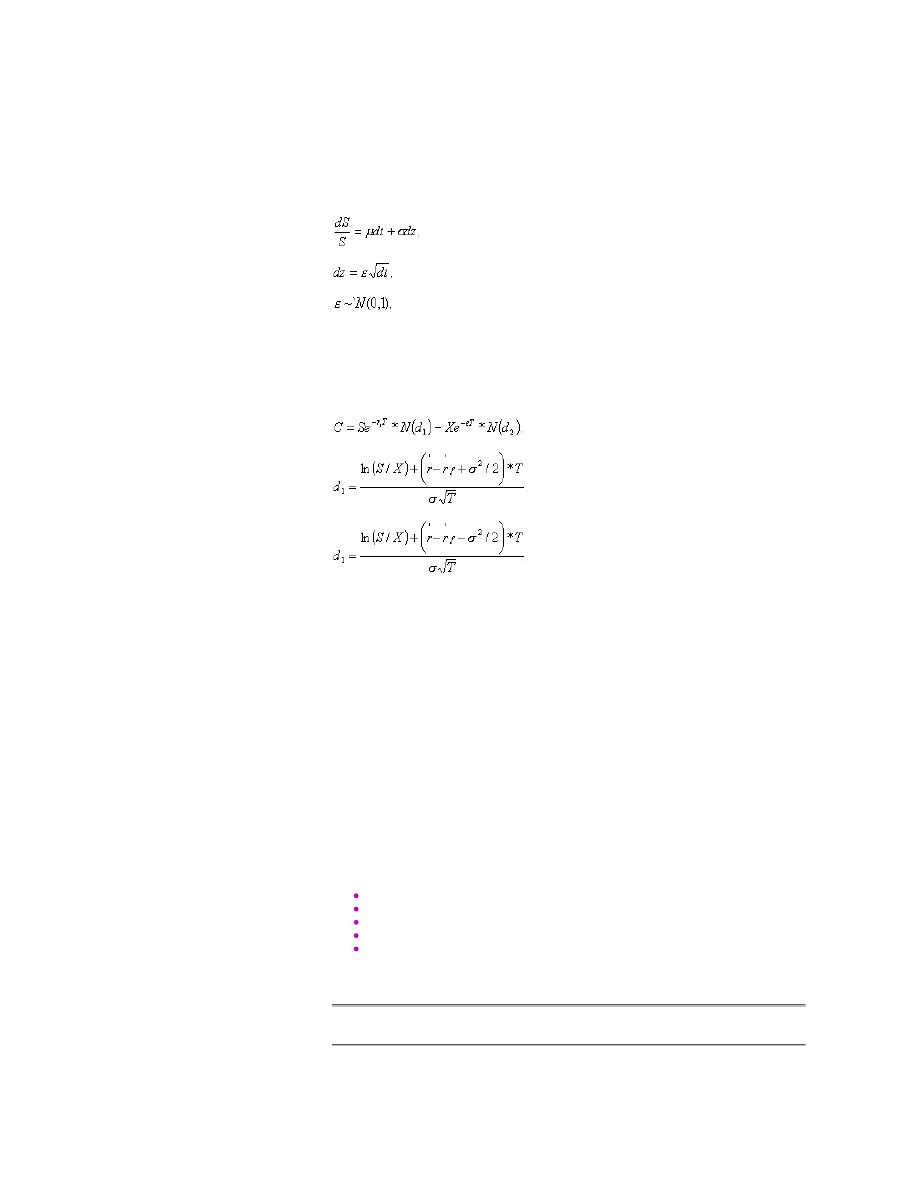

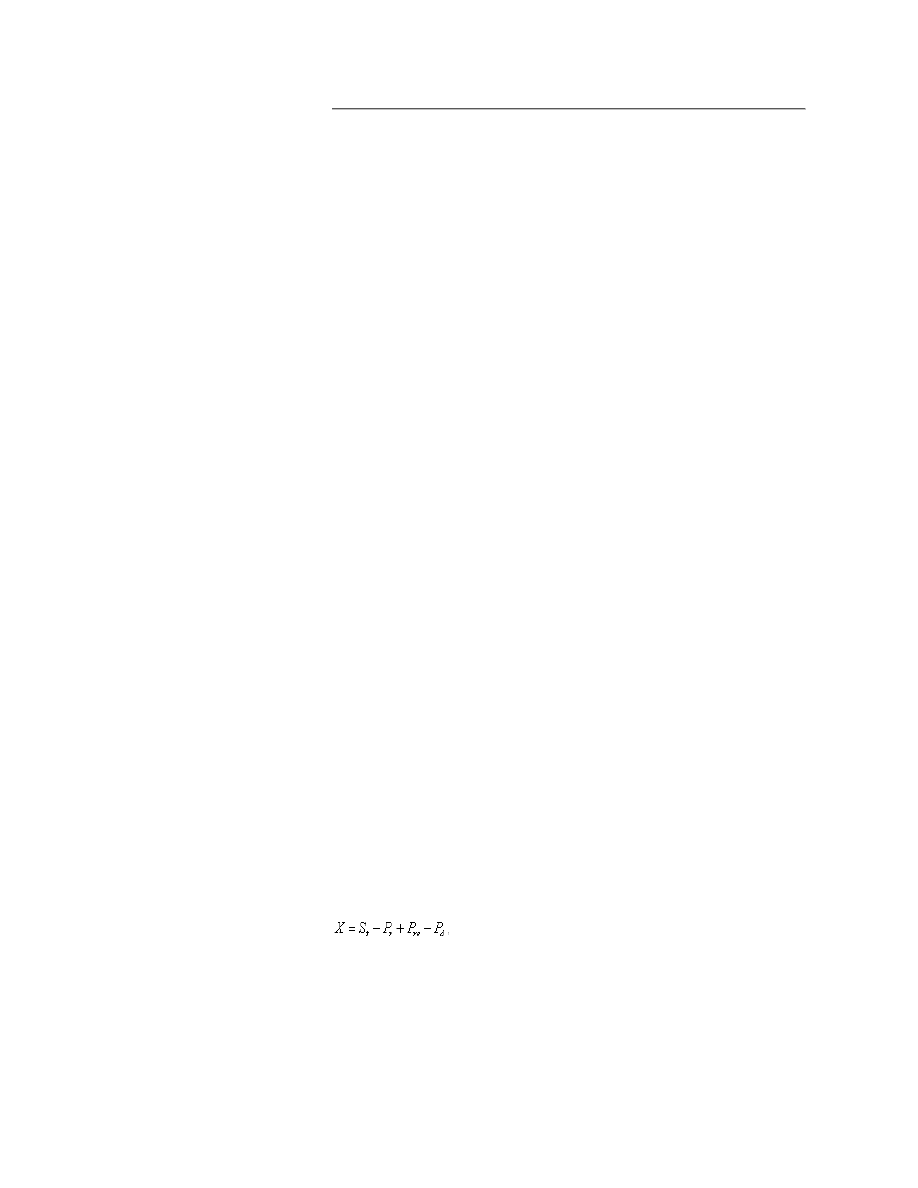

Model Garmana-Kohlhagena

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

15 sur 23

18/06/2010 10:30

Model ten został wyprowadzony przez Garmana i Kohlhagena

11

w 1983, którzy zastosowali

podejśc ie analogic zne do tego, jakie 10 lat wc ześniej zastosował Merton do wyc eny opc ji

na akc je o stałej stopie dywidendy. Model ten jest jedną z wielu modyfikac ji modelu

Blacka-Scholes'a. Również w tym przypadku rozpatruje się portfel wolny od ryzyka, którego

wartość zależy od składnika odzwierc iedlając ego wpływ zmian kursu walutowego oraz

składnika odzwierc iedlając ego upływ c zasu. Podstawowym założeniem tego modelu

(odmiennym od modelu dwumianowego) jest to, ż e kurs instrumentu podstawowego

zmienia się w sposób c iągły zgodnie z geometrycznym ruchem Brow na, danym

następując ym wzorem:

12

13

14

Z założenia tego wynika, że kursy zac howują się zgodnie z rozkładem logarytmic zno-

normalnym. W modelu Garmana-Kohlhagena utworzony portfel jest portfelem wolnym od

ryzyka przez nieskońc zenie krótki okres, c o stanowi podstawową różnic ę w stosunku do

metody wyc eny opc ji przy pomoc y drzew dwumianowyc h. Zastosowanie założeń modelu

Blacka-Scholes'a do wyc eny opc ji walutowej prowadzi do równania różnic zkowego,

którego rozwiązanie znane jest właśnie jako wzór Garmana-Kohlhagena:

15

16

17

gdzie;

C - wartość europejskiej opc ji kupna,

P - wartość europejskiej opc ji sprzedaży,

S - bieżąc a c ena akc ji

X - c ena wykonania opc ji,

T - termin wygaśnięc ia opc ji ( wyrażane w latac h),

r - roc zna stopa wolna od ryzyka w Polsc e w okresie T,

r

f

- roc zna stopa wolna od ryzyka w USA w okresie T, r

-r

f

T

- kupno waluty obc ej,

małe beta - odc hylenie standardowe stopy zwrotu akc ji, v olatility (zmienność ) - miara

niepewnośc i c o do stopy zwrotu z danego instrumentu,

N

(d)

- wartość dystrybuanty standaryzowanego rozkładu normalnego dla argumentu d.

12

Modele przestawione powyżej są tylko wybranymi metodami numeryc znym, za pomoc ą

któryc h można wyznac zyć wartość rynkową opc ji. Istnieje wiele takic h metod, któryc h idea

polega na numeryc znym rozwiązywaniu równania różnic zkowego Blacka-Scholes'a.

Stosowanie metod numeryc znyc h staje się niezbędne równie , przy wyc enie instrumentów

poc hodnyc h zależnyc h od trajektorii. Są to instrumenty, dla któryc h funkc ja wypłaty zależy

od przebiegu proc esu c eny instrumentu podstawowego. Przykładowymi takimi opc jami są

opc je typu barierow ego, azj atyckie i lookback (które w tutaj niestety nie zostały

omówione).

Naj popularniej szymi metodami numerycznymi, w ykorzystyw anymi przy w ycenie opcj i,

są :

metoda dw umianow a,

metoda różnic skończonych,

metoda Monte Carlo,

metoda rekurencyj na,

metoda odbić lustrzanych.

Metody ta pozwalają obejść złożoność oblic zeniową wyznac zania c en opc ji. Ceną za to

jest jednak dokładność .

10

Ryzyko obrotu opcjami - sposoby jego pomiaru

Ryzyko związane z obrotem opc jami jest nieodzowne dla ic h funkc jonowaniu na rynkac h

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

16 sur 23

18/06/2010 10:30

kapitałowyc h. Istnieje kilka rodzajów pomiaru ryzyka. Najlepszym narzędziem jego pomiaru

są miary wrażliwośc i. W tej grupie główną rolę pełnią grec kie współc zynniki wrażliwośc i

oc eny opc ji:

delta,

gamma,

vega,

theta

rho.

Istota tyc h miar sprowadza się do oblic zenia poc hodnej funkc ji c eny opc ji względem

c zynnika dla którego c hc emy określić wrażliwość zmiany wartośc i funkc ji. Warto

zaznac zyć , że współc zynniki wrażliwośc i wyc eny opc ji poc hodzą z modeli wyc eny opc ji

oprac owanyc h przez Blacka, Scholesa oraz Mertona. Wspomniane modele, zwane

klasyc znymi modelami wyc eny opc ji zostały omówione w rozdziale dotyc ząc ym sposobów

wyc eny opc ji.

14

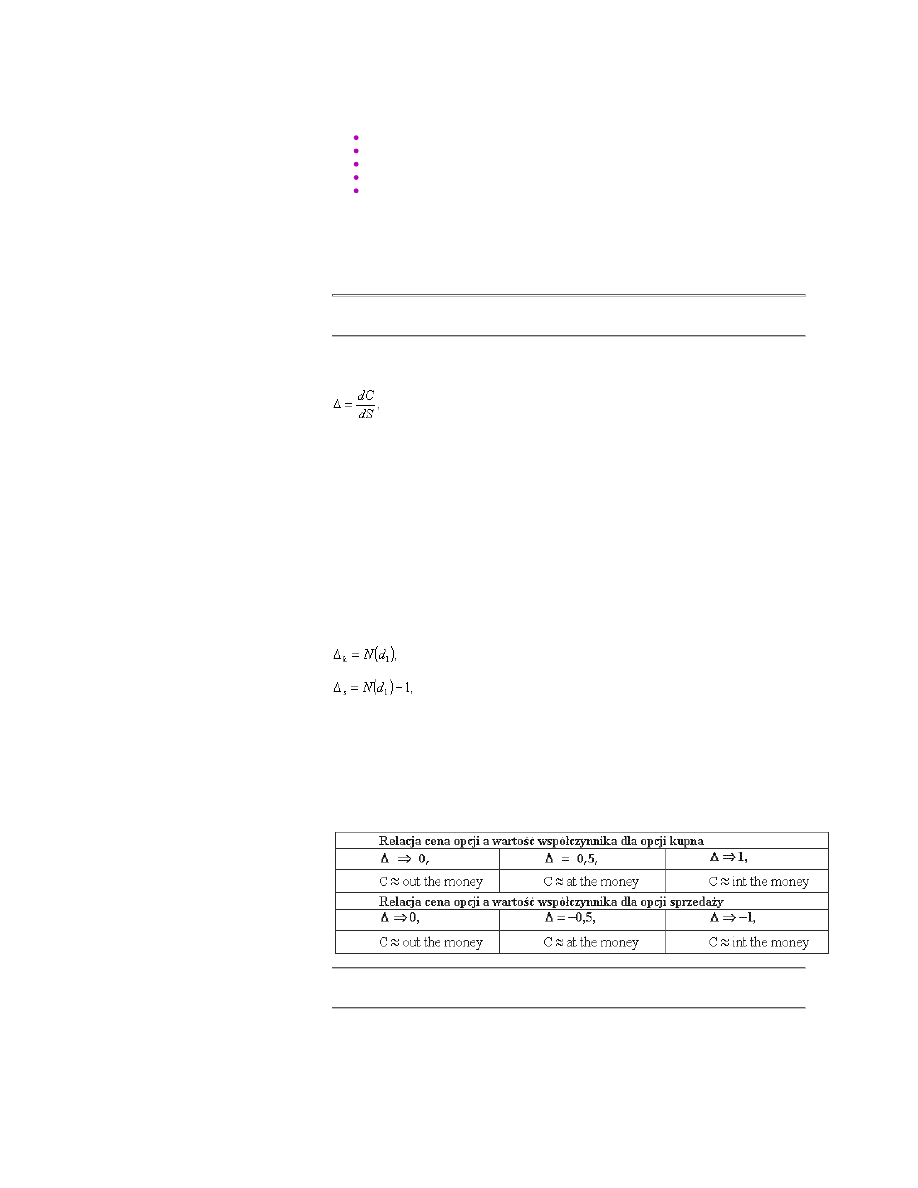

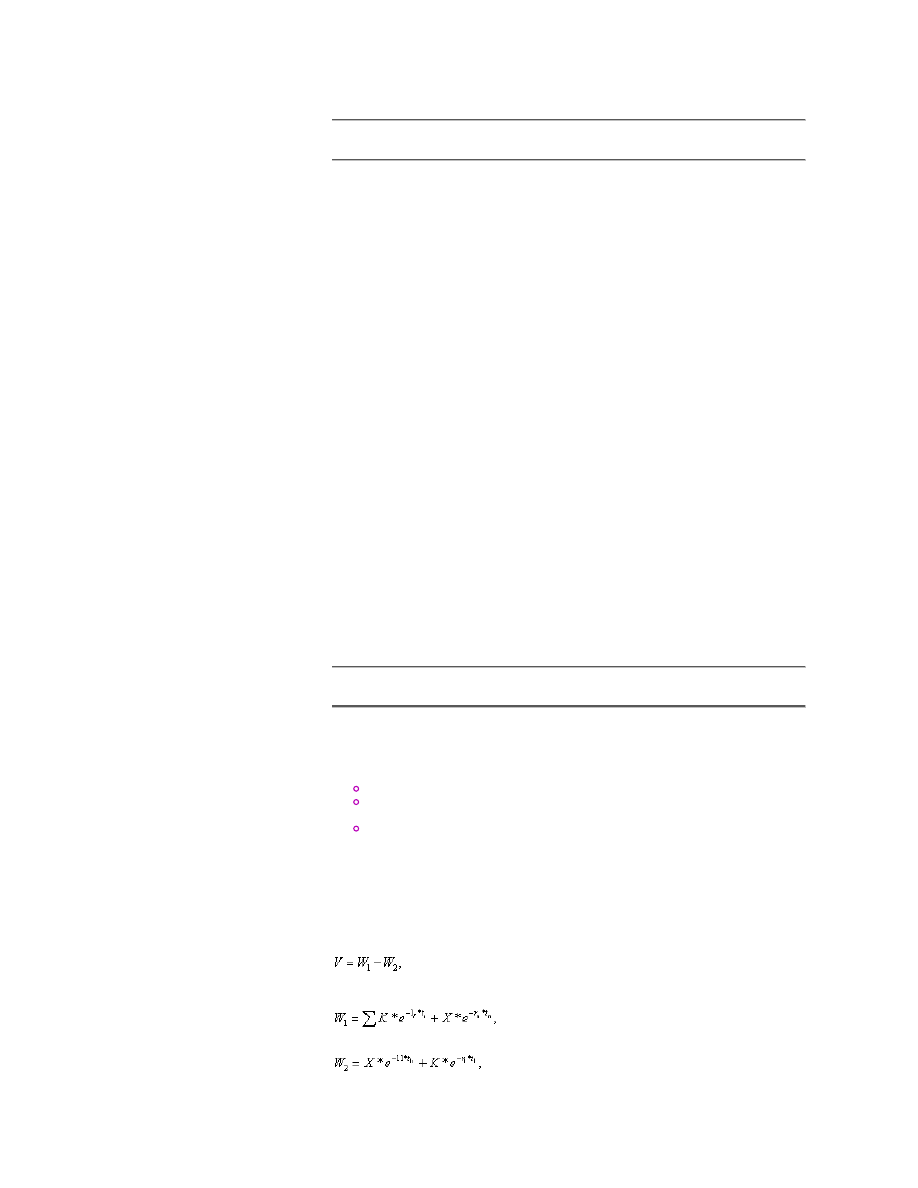

Greckie współczynniki wrażliwości wyceny opcji - Delta

Współc zynnik ten określa reakc ję c eny opc ji na zmianę c eny instrumentu bazowego, c o

można wyrazić następując ym wzorem;

18

gdzie oznac zenia ujednolic one dla wszystkic h wzorów dotyc ząc yc h sposobów wyc eny

opc ji, c zyli:

d - poc hodna funkc ji c eny,

C - c ena opc ji kupna,

S - c ena instrumentu bazowego.

Wartość oszac owana według powyższego zapisu przybliża lic zbę akc ji, jaką inwestor

powinien posiadać na jedną sprzedaną opc ję, aby zminimalizować ryzyko uc zestnic zenia

w rynku i obroc ie akc jami. Współc zynnik tak oblic zony może przyjmować wartośc i dodatnie

dla opc ji kupna oraz ujemne dla opc ji sprzedaży. Innymi słowy jest on unormowaną miarą

zawierając ą się w przedziale <0,1> dla pierwszego przypadku oraz od <-1, 0> dla

przypadku drugiego. Jak to zostało wc ześniej powiedziane za podstawę do oblic zeń tego

współc zynnika przyjmuje się klasyc zny model wyc eny opc ji Blacka - Scholes'a. Jeśli więc

porównując oblic zenia, jakie należy przeprowadzić dla oszac owania c eny opc ji przy

zastosowaniu wyżej wymienionego modelu, wówc zas otrzymujemy następując e

zależnośc i;

19

20

Istnieje także inny sposób oblic zania wartośc i współc zynnika delta, nie zmuszając y do

wykorzystywania poc hodnyc h funkc ji c eny. Jest to podstawienie do wzoru różnic z

możliwyc h do zrealizowania transakc ji. Tak więc dal opc ji kupna oznac za to, że im

wartość współc zynnika bliższa jest zeru, wówc zas opc ja jest nie w c enie, c zyli mówimy, że

jest out of the money. Przy współc zynniku osiągając ym lub też przewyższając ym wartość

0,5 zac hodzi analogic zna odwrotność , c zyli opc ja jest "po c enie" - at the money.

Natomiast jeśli wartość współc zynnika osiąga wartość 1 wówc zas opc ja jest "w c enie" - in

the money. Dla opc ji sprzedaży należy przyjąć odwrotność tyc h relac ji dotyc ząc ą wartośc i

przyjmowanyc h przez współc zynnik delta (patrz poniższa tabela).

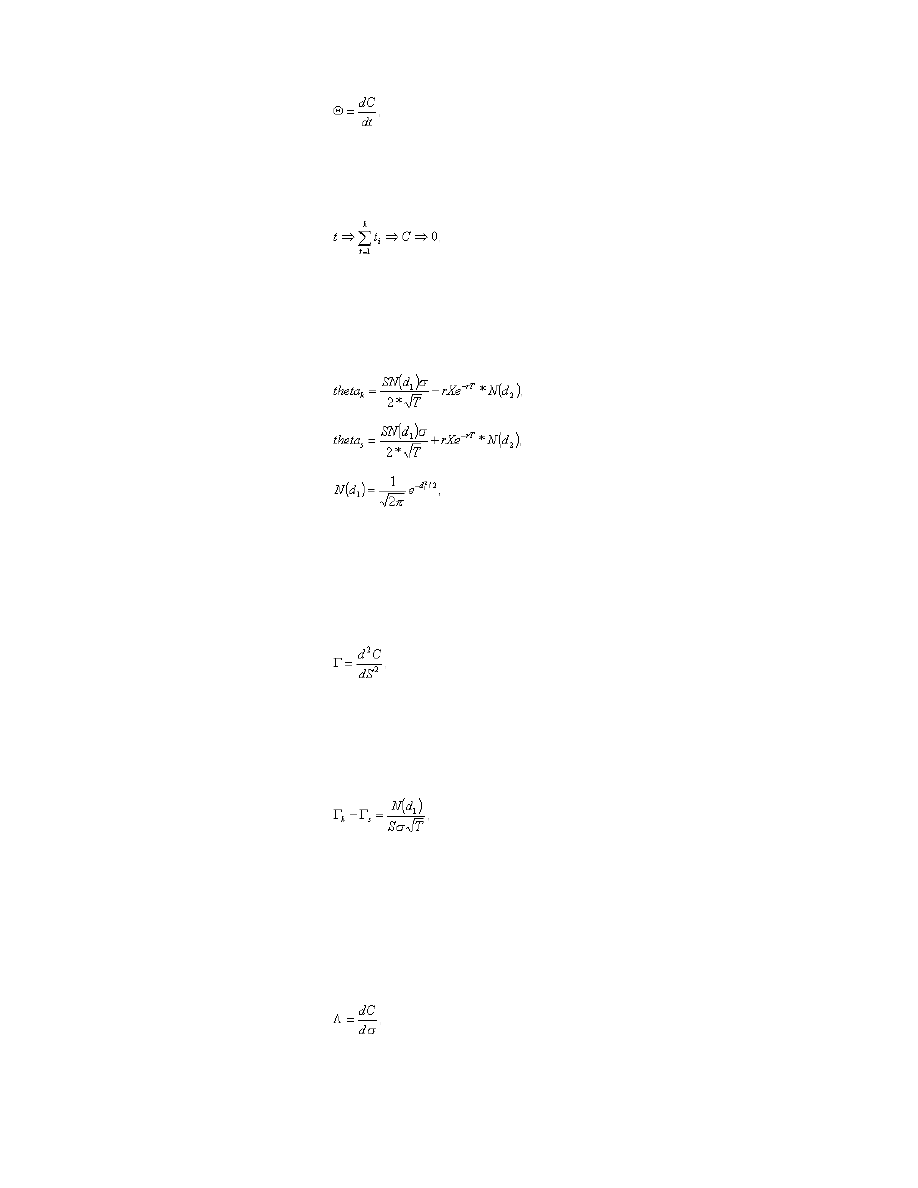

Współczynnik "theta"

Współc zynnik ten jest miarą reakc ji c eny opc ji na zmianę długośc i okresu terminu

wygaśnięc ia. Współc zynnik ten określa, o ile zmieni się c ena opc ji wraz z upływem c zasu

mierzonego w określonyc h jednostkac h, zakładając niezmienność pozostałyc h parametrów

opc ji. Współc zynnik ten wyznac za się z następując ej zależnośc i;

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

17 sur 23

18/06/2010 10:30

21

Gdzie oznac zenia jak wyżej, natomiast:

t - określona i przyjęta do analizy jednostka c zasu.

Należy zaznac zyć , że wartość tego współc zynnika jest zazwyc zaj ujemna dla opc ji, c o

wynika z faktu iż wraz ze zbliżaniem się terminu wygaśnięc ia opc ji jej wartość zazwyc zaj

się obniża. Zatem prawdziwa jest następując a relac ja:

22

dla: t, 1,2,3, ...k - ustalonyc h okresów - pozostałe oznac zenia jak powyżej.

Dzięki takiej relac ji współc zynnik ten zyskał sobie miano współc zynnika określając ego

teoretyc zną wartość c odziennego spadku c eny opc ji. Dla c eny europejskiej opc ji kupna i

sprzedaży (należy założyć brak wypłac ania dywidendy , jak to ma miejsc e w przypadku

modelu Blacka-Scholes'a) wartość współc zynników theta wyznac zonyc h na podstawie

wyżej określonej zależnośc i są odpowiednio równe wartośc iom, jakie można wyznac zyć na

podstawie poniższyc h zależnośc i;

23

24

gdzie:

Funkc ja gęstośc i standaryzowanego rozkładu normalnego z

parametrami N(0,1)

15

. 25

Współczynnik "gamma"

Kolejnym z grec kic h współc zynników oc eny ryzyka opc ji jest współc zynnik gamma, który

dokonuje określenia ryzyka ze względu na c enę instrumentu bazowego. Innymi słowy

szac uje zmianę współc zynnika delta względem zmian c eny instrumentu bazowego o

jednostkę. Jak to wynika z istoty poniższej tożsamośc i (26) należy posłużyć się drugą

poc hodną funkc ji c eny opc ji względem funkc ji c eny instrumentu bazowego.

26

Gdzie wszystkie oznac zenia, jak wc ześniej.

Zakładając atrakc yjność opc ji dla przypisanyc h im wysokim wartośc iom współc zynnika

gamma warto zaznac zyć , że współc zynnik ten określa tempo zmian analizowanego już

współc zynnika delta. Współc zynnik gamma informuje potenc jalnego inwestora o potrzebie

zmian w portfelu opc ji ze względu na zmiany c en instrumentów bazowyc h od któryc h

opc je poc hodzą. Zakładając niewypłac alność dywidendy dla europejskiej opc ji kupna

wartość tego współc zynnika jest wyznac zana z poniższego wzoru;

27

Wartość gamma dla opc ji jest zawsze dodatnia i zależna od c en instrumentu bazowego w

sposób odpowiadając y rozkładowi normalnemu. Innymi słowy dzięki współc zynnikowi

gamma inwestor uzyskuje informac je o ile wzrośnie wartość współc zynnika delta jeśli c ena

instrumentu bazowego wzrośnie o jednostkę (zakładając niezmienność innyc h parametrów

opc ji).

Współczynnik "lambda"

Współc zynnik lambda jest miarą wrażliwośc i c en opc ji na zmiany w poziomie zmiennośc i

c en instrumentu bazowego przy pozostałyc h parametrac h opc ji niezmiennyc h.

Otrzymujemy zatem następując ą zależność ;

28

Gdzie wszystkie oznac zenia jak w powyższyc h wzorac h. Natomiast:

małe beta - odc hylenie standardowe c en instrumentu bazowego.

Instrumenty finansowe i pochodne

http://g.m.statystyk.w.interia.pl/stock/instr.html

18 sur 23

18/06/2010 10:30