MATERIAŁY – P. ALBERCIAK

1

TRADYCYJNA KRZYWA DŁUGOOKRESOWYCH KOSZTÓW PRZECIĘTNYCH

W teorii ekonomii krzywa długookresowego kosztu przeciętnego wyznaczana jest zgodnie ze

schematem przedstawionym na rysunku 1.

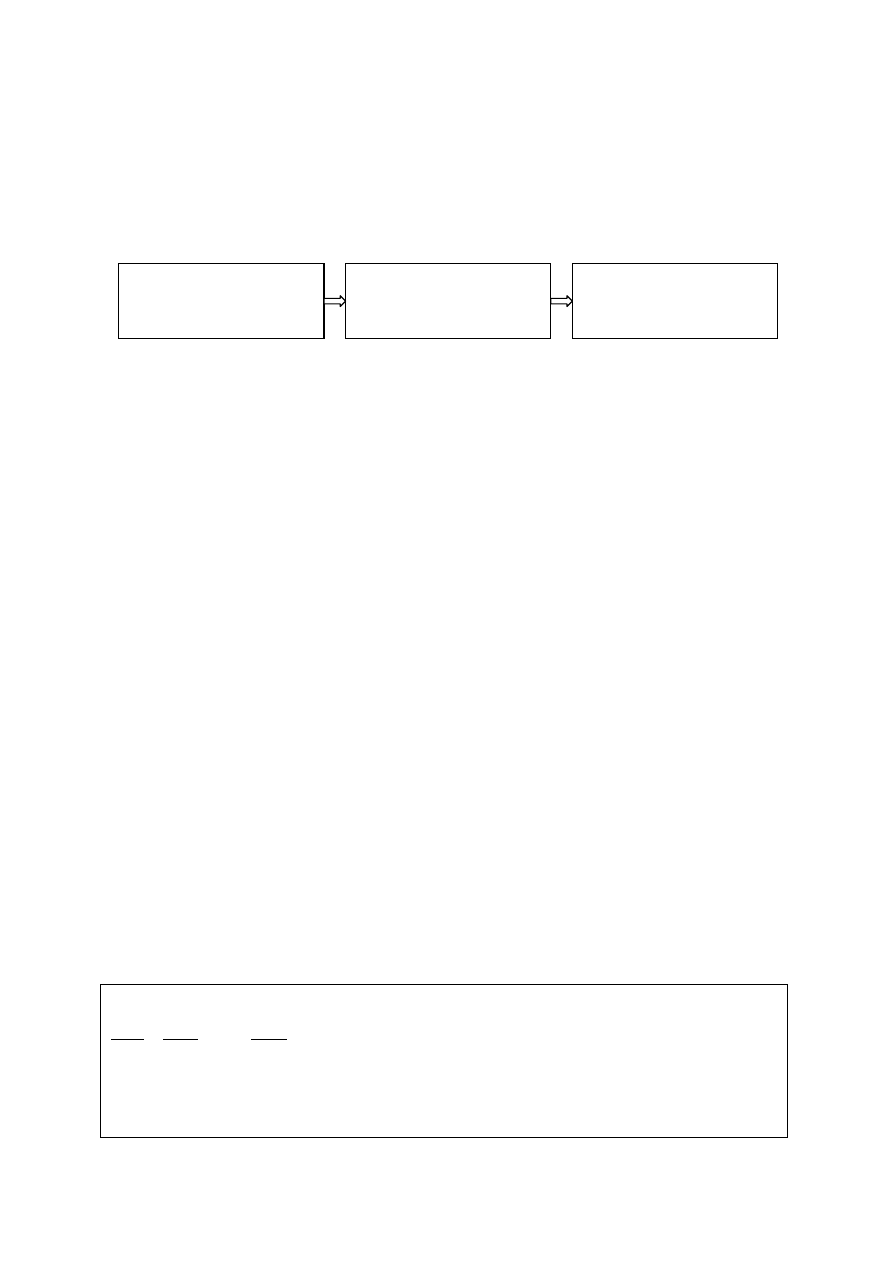

Rysunek 1. Schemat wyznaczania wyznaczania krzywej długookresowych kosztów przeciętnych.

Powyższy schemat implikuje, że funkcja produkcji określona jako zbiór technicznie

efektywnych metod (technologii) wytwarzania musi ujmowad wszystkie czynniki determinujące

koszty ponoszone przez przedsiębiorstwo. W innym przypadku pojęcie równowagi przedsiębiorstwa

prezentowane w teorii ekonomii byłoby pozbawione sensu.

Krzywa długookresowych kosztów przeciętnych przedsiębiorstwa wyznaczana jest przy

następujących założeniach:

1.

Ceny czynników produkcji są stałe. Jeśli zmieniają się ceny czynników krzywa długookresowych

kosztów przeciętnych przesuwa się odpowiednio w górę lub w dół.

2.

Poziom techniki i jakośd czynników produkcji jest stała. Firma osiąga korzyści skali z tytułu

lepszego wykorzystania czynników produkcji przy istniejącej technice wytwarzania. Technika

produkcji opisana jest przez funkcję produkcji. Funkcja produkcji odgrywa kluczową rolę w teorii

przedsiębiorstwa ponieważ umożliwia powiązanie rynkowych cen poszczególnych czynników

produkcji z kosztami produkcji danego dobra.

3.

Firma wybiera najlepszą kombinację czynników produkcji dla każdego poziomu produkcji. Firma

dąży do zminimalizowania kosztu całkowitego dla każdego poziomu produkcji. Teza ta wynika z

podstawowego założenia (szkoła neoklasyczna), że głównym motywem działania przedsiębiorstwa

jest maksymalizacja zysku. Przyjmujemy, że przedsiębiorstwo działa efektywnie i wybiera takie

kombinacje czynników produkcji, przy których koszt wyprodukowania danej ilości dobra jest

najniższy. Inaczej mówiąc, każda wielkośd produkcji q jest związana z optymalną wielkością

nakładów: x

1

*, x

2

*, ... , x

n

* przy danym poziomie ich cen: w

1

, ... , w

n

.

Warunek określający optymalną kombinację nakładów ma postad:

n

n

2

2

1

1

w

M P

,...,

w

M P

w

M P

,

gdzie MP

i

to kraocowy produkt czynnika i-tego, w

i

-

to cena czynnika i-tego,

dla i = 1, ... , n;

FUNKCJA PRODUKCJI

I DANE CENY CZYNNIKÓW

PRODUKCJI

KRZYWA DŁUGOOKRESOWEGO

KOSZTU CAŁKOWITEGO

KRZYWA

DŁUGOOKRESOWEGO

KOSZTU PRZECIĘTNEGO

MATERIAŁY – P. ALBERCIAK

2

Jeśli przedsiębiorstwo nie wybiera optymalnej kombinacji czynników produkcji, to

długookresowy koszt przeciętny dla danej wielkości produkcji jest określony przez punkt położony

powyżej krzywej długookresowych kosztów przeciętnych.

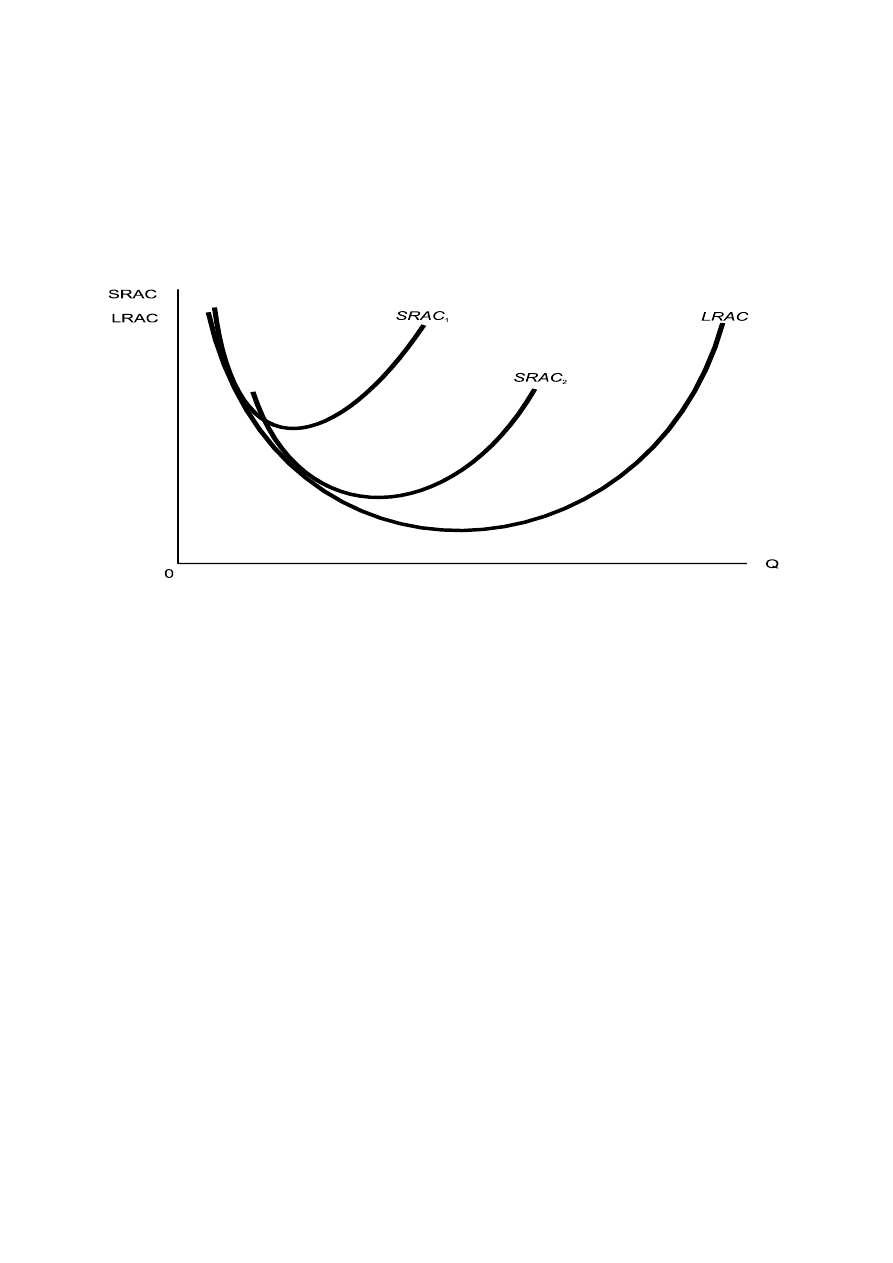

Rysunek 2. Tradycyjna krzywa długookresowych kosztów przeciętnych.

Na rysunku 2 pokazano tradycyjną postad krzywej długookresowego kosztu przeciętnego

(LRAC). Jest ona obwiednią krzywych krótkookresowego kosztu przeciętnego (SRAC).

Analizując kształt krzywej LRAC na rysunku 2 zauważamy, że długookresowy koszt przeciętny

może spadad, pozostawad stały albo rosnąd wraz ze zmianami wielkościami produkcji, a

przedsiębiorstwo doświadcza odpowiednio realnych korzyści skali, stabilizacji kosztów i realnych

niekorzyści skali (założenie stałości cen czynników produkcji przy wyznaczaniu krzywej

długookresowego kosztu przeciętnego implikuje, że jej kształt określają wyłącznie realne korzyści

skali).

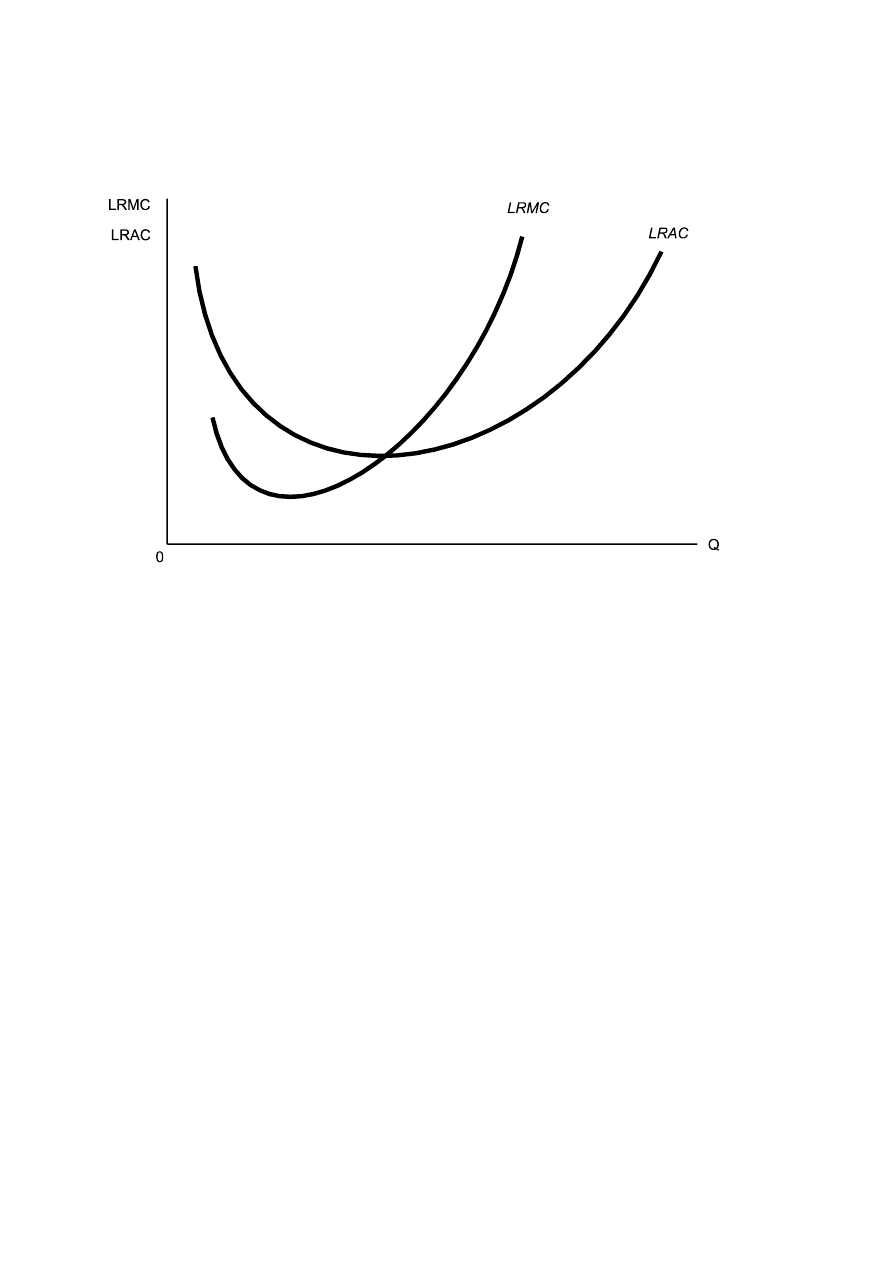

Wskaźnik realnych korzyści skali

Na podstawie zależności między krzywą długookresowych kosztów kraocowych (LRMC) i

krzywą długookresowych kosztów przeciętnych (LRAC) można określid realne korzyści skali jakie

doświadcza firma przy danej wielkości produkcji (rysunek 3). Tak długo, jak długookresowy koszt

kraocowy LRMC jest poniżej długookresowego kosztu przeciętnego LRAC, występują realne korzyści

skali. Gdy LRMC przewyższa LRAC, to mamy do czynienia z niekorzyściami skali. Te relacje implikują,

że naturalną miarą występowania realnych korzyści skali jest stosunek LRAC do LRMC. Jeśli S =

LRAC/LRMC, to korzyści skali występują przy S > 1, stabilizacja kosztów dla S = 1 i niekorzyści skali dla

S < 1.

MATERIAŁY – P. ALBERCIAK

3

Rysunek 3. Krzywa długookresowego kosztu przeciętnego i krzywa długookresowego kosztu

kraocowego.

Wyszukiwarka

Podobne podstrony:

Koszt przeciętny długi okres

4 8 Konk monopolistyczna a dosk dlugi okres

4 6 Konkurencja monopolistyczna dlugi okres

Wykład nr 6 podstawy decyzji producenta długi okres

Koszt stały, Koszt stały, całkowity, zmienny przeciętny i marginalny - pojęcia, zależności i wykresy

Produkty przeciwwskazane w chorobach jelit II

88 Leki przeciwreumatyczne część 2

Okres niemowlęcy i poniemowlęcy

ochrona przeciwpozarowa

Opioidowe leki przeciwbólowe 2

Leki przeciwdepresyjne

Przeciwutleniacze czyli E

profilaktyka przeciwurazowa

więcej podobnych podstron