1

Informacje organizacyjne

Dr Marek Ossowski – Uniwersytet Gdański

Rachunkowość zarządcza

Program zajęć - studia stacjonarne

Marek Ossowski – Uniwersytet Gdański

1)

Rachunkowość finansowa a zarządcza;

2)

Elastyczność kosztów względem zmian rozmiarów działalności;

3)

Rachunek kosztów pełnych a rachunek kosztów zmiennych;

4) Wieloblokowy i wielostopniowy rachunek kosztów i wyników;

5) Rachunek kosztów działań;

6) Analiza progu rentowności;

7) Optymalizacja procesu produkcji i sprzedaży;

8)

Krótkookresowe problemy decyzyjne;

9)

Zrównoważona karta wyników.

Wtorek I tydzień aula WZ – 15:15-16:45

2

Egzamin

Marek Ossowski – Uniwersytet Gdański

1)

Forma - test jednokrotnego wyboru (od A-B-C-D);

2)

Liczba pytań - 25 pytań;

3)

Punktacja:

Część A - 20 pytań - odpowiedź poprawna 1 pkt, błędna lub brak odpowiedzi 0 pkt;

Część B - 5 pytań - odpowiedź poprawna 2 pkt, błędna lub brak odpowiedzi 0 pkt

4)

Ocena – na podstawie zdobytych punktów, według zasad:

od 0 pkt do 14 pkt – ocena niedostateczna (2)

od 15 pkt do 17 pkt – ocena dostateczna (3)

od 18 pkt do 20 pkt – ocena dostateczna plus (3+)

od 21 pkt do 23 pkt – ocena dobra (4)

od 24 pkt do 26 pkt – ocena dobra plus (4+)

od 27 pkt do 30 pkt – ocena bardzo dobra (5)

Data zgodna z harmonogramem studiów

Literatura

Marek Ossowski – Uniwersytet Gdański

1) Ossowski M.: Rachunkowość zarządcza, WSFIR, Sopot 2005

2) Praca zbiorowa pod redakcją G.K. Świderskiej: Rachunkowość zarządcza i

rachunek kosztów tom 1 i 2, DIFIN, Warszawa 2002

1) Wermut J., Rachunkowość zarządcza – podręcznik ze zbiorem przykładów,

ODDK, Gdańsk 2006

3) Praca zbiorowa pod redakcją A. Karmańskiej: Rachunek kosztów i rachunkowość

zarządcza – pojęcia, problemy, zadania, DIFIN, Warszawa 2002

2) Sojak S.: Rachunkowość zarządcza, TNOiK, Toruń 2003-2012

3

Pojęcie, zadania i funkcje

rachunkowości zarządczej

Dr Marek Ossowski – Uniwersytet Gdański

Rachunkowość Zarządcza

Definicja rachunkowości finansowej

Marek Ossowski – Uniwersytet Gdański

Rachunkowość – to system ewidencji gospodarczej odzwierciedlającej w formie

pieniężnej zjawiska i procesy gospodarcze oraz sytuację majątkową i finansową

oraz wynik działalności podmiotów gospodarczych, obejmujący swym zasięgiem

następujące części (zob. art. 4 ust. 3 ustawy o rachunkowości):

1) opis przyjętych zasad rachunkowości

3) okresowe ustalanie i sprawdzanie drogą inwentaryzacji rzeczywistego

stanu składników majątkowych i źródeł ich pochodzenia

5) sporządzanie sprawozdań finansowych

2) prowadzenie ksiąg rachunkowych

4) wycenę składników majątkowych i źródeł ich pochodzenia

6) gromadzenie, przechowywanie i ochronę dokumentacji

7) badanie i ogłaszanie sprawozdań finansowych

4

Czym jest rachunkowość finansowa ?

Marek Ossowski – Uniwersytet Gdański

Rachunkowość – można określić jako system

identyfikacji, pomiaru, przetwarzania i przekazywania informacji finansowych

o sytuacji majątkowej i osiągniętych wynikach –

służący celom sprawozdawczym i decyzyjnym różnych użytkowników.

Rachunkowość – to uniwersalny i elastyczny system informacyjno-kontrolny,

który odzwierciedla przebieg i rezultaty

działalności gospodarczej jednostek organizacyjnych.

System elastyczny - to znaczy możliwy do stosowania w każdej jednostce.

System uniwersalny - to znaczy możliwy do zastosowania w różnych warunkach.

Rachunkowość jest swoistego rodzaju językiem biznesu, którym posługuje się

ś

wiat gospodarczy, wykorzystującym sobie tylko znane metody, zasady,

koncepcje i standardy, zawarte w obowiązujących normach prawnych.

Czym jest rachunkowość zarządcza ?

Marek Ossowski – Uniwersytet Gdański

Poprzez rachunkowość zarządczą przyjęto rozumieć proces identyfikowania,

pomiaru, gromadzenia, analizy, przygotowania i komunikacji informacji dla

potrzeb planowania, oceny i kontroli procesów zachodzących wewnątrz jednostki

gospodarującej oraz w celu zabezpieczenia odpowiedzialności i właściwego

wykorzystania istniejących zasobów.

Rachunkowość zarządcza obejmuje techniki i procesy, które mają za zadanie

ułatwić zarządzającym i wykonawcom podejmowanie decyzji oraz koordynację i

współdziałanie, a dzięki temu osiąganie celów organizacji w sposób efektywny.

Rachunkowość zarządcza (wewnętrzna) jest to swobodnie kształtowany system

informacji, gdzie procesy opisywane są w formie, która służy dla celów

zarządzania. Wynika stąd, że przede wszystkim rachunkowość zarządcza

wykorzystywana jest w planowaniu oraz kontroli, i prowadzona jest wyłącznie

dla wewnętrznych użytkowników informacji.

5

Rachunkowość finansowa a zarządcza

Marek Ossowski – Uniwersytet Gdański

Rachunkowość finansowa

Rachunkowość zarządcza

Kto jest użytkownikiem informacji ?

zewnętrzny

wewnętrzny

Jaki jest zakres odniesienia informacji ?

cała firma

działy, sekcje, wydziały

Jaka jest orientacja czasowa ?

przeszłość (ex post) i teraźniejszość

przyszłość (ex ante) i teraźniejszość

Jaki jest zakres regulacji ?

akty i normy prawne

brak – według potrzeb

Rachunkowość finansowa a zarządcza

Marek Ossowski – Uniwersytet Gdański

Rachunkowość finansowa

Rachunkowość zarządcza

Analizowany okres ?

rok, miesiąc – ścisła periodyzacja

dowolne okresy – dzień, tydzień

Nacisk położony jest na ?

terminowość i bezbłędność

szybkość i użyteczność

Cechy idealne ?

rzetelność, ciągłość, prawidłowość

istotność, wiarygodność, zrozumiałość

Jaki jest charakter ?

obowiązkowy (obligatoryjny)

dowolny (fakultatywny)

6

Funkcje rachunkowości zarządczej

Marek Ossowski – Uniwersytet Gdański

Funkcja planistyczna

polegająca na dostarczaniu informacji zmniejszających stopień ryzyka przy

dokonywaniu wyboru (podejmowaniu decyzji)

identyfikuje różnicę pomiędzy wielkościami planowanymi a rzeczywistymi, czyli

odchylenia, pod kątem miejsc ich powstania, przyczyn i osób odpowiedzialnych

Funkcja kontrolna

Funkcja organizacyjna

zakreśla granicę pomiędzy ośrodkami odpowiedzialności, wskazuje zadania i

kompetencje decyzyjne kierowników poszczególnych ośrodków

Funkcja komunikacyjna

zapewnia należyty system komunikacji poprzez odpowiednie formy i metody

przepływu informacji (sprawozdania, raporty, polecenia i instrukcje)

Funkcje rachunkowości zarządczej

Marek Ossowski – Uniwersytet Gdański

Funkcja motywacyjna

wyrażająca się w oddziaływaniu na zachowania osób uczestniczących w procesie

wytwórczym, aby osiągnąć zgodność ich celów osobistych z celami jednostki

skłaniająca kadrę do zainteresowania się funkcjonowaniem nie tylko obszaru, w

którym pracuje ale również innymi zakresami aktywności jednostki

Funkcja edukacyjna

7

Rola rachunkowości zarządczej

Marek Ossowski – Uniwersytet Gdański

Rachunkowość zarządcza spełnia podwójną rolę:

z jednej strony dostarcza informacji o działalności danej jednostki w przeszłości

(pozwalając tym samym na dokonanie oceny, rozliczenie czy złożenie

informacji finansowych podmiotom na zewnątrz),

z drugiej natomiast dostarcza informacje, niezbędne do podejmowania decyzji

odnośnie przyszłości.

Fazy rozwoju rachunkowości zarządczej

Marek Ossowski – Uniwersytet Gdański

Faza 1 – początek XX wieku

W okresie tym, koncentrowano się na kontroli kosztów bezpośrednich w powiązaniu z

normami technologicznymi zużycia (materiały bezpośrednie, płace bezpośrednie).

Walory poznawcze kosztu jednostkowego odgrywały wówczas znaczącą rolę,

dając możliwość oceny kosztów jednostkowych zwłaszcza przy porównaniach w

przestrzeni (z innymi podmiotami).

Rok

Wydarzenie

1890

System informacyjny rachunkowości zarządczej

1901

Naukowe podstawy zarządzania

1903

Wykresy progów rentowności

1908

Standardowa kalkulacja kosztów i analiza odchyleń

1910

Budżety kapitałowe i operacyjne

1920

Scentralizowana kontrola i zdecentralizowana odpowiedzialność

1923

Oddzielenie rachunkowości finansowej i rachunku kosztów

8

Fazy rozwoju rachunkowości zarządczej

Marek Ossowski – Uniwersytet Gdański

Faza 2 – środek XX wieku

Doceniono wykorzystanie nieksięgowych dyscyplin (tj: statystyki, socjologii,

psychologii, zarządzania i marketingu) w procesach decyzyjnych.

Pojawiają się rachunki oparte na rozróżnieniu kosztów stałych i zmiennych (rachunek

kosztów zmiennych, wielostopniowy i wieloblokowy rachunek kosztów i wyników).

Dostrzeżono zalety budżetowania i dyskontowania przepływów gotówkowych.

Rok

Wydarzenie

1940

Metoda dochodu zatrzymanego

1944

Metoda Simplex programowania liniowego

1950

Zdyskontowane przypływy pieniężne

1957

Optymalna cena transferowa

1966

Budżetowanie kosztów

Fazy rozwoju rachunkowości zarządczej

Marek Ossowski – Uniwersytet Gdański

Faza 3 – koniec XX wieku

Zmiany w gospodarce i w zarządzaniu przedsiębiorstwami, a także postep w

informatyce wywołały pojawienie się nowych systemów rachunku kosztów,

(tj. rachunek kosztów działań - ABC, rachunek kosztów docelowych - TC).

Następuje rozwój rachunkowości strategicznej, pojawia się zrównoważona karta

wyników, renesans przechodzi benchmarking i doceniono wartość dodaną.

Rok

Wydarzenie

lata 70-te

Planowanie just-in-time

lata 80-te

Rachunek kosztów działań (procesów)

lata 80-te

Rachunek kosztów docelowych

lata 90-te

Zrównoważona karta wyników

lata 90-te

Benchamarking strategiczny

9

Elastyczność kosztów względem zmian

rozmiarów działalności

Dr Marek Ossowski – Uniwersytet Gdański

Rachunkowość Zarządcza

Zachowanie się kosztów względem zmian

rozmiarów działalności

Marek Ossowski – Uniwersytet Gdański

Koszty stałe

-

to koszty, których wysokość zmienia się wraz ze zmianą rozmiarów produkcji

lub sprzedaży;

-

stopień tej zmienności może mieć różną siłę;

-

przykłady: wynagrodzenia pracowników bezpośrednio-produkcyjnych, zużycie

materiałów bezpośrednich.

-

to koszty, które nie reagują na zmiany rozmiarów produkcji lub sprzedaży;

-

ich wysokość zależeć jednak może od innych czynników (powierzchnia,

kubatura, wartość majątku, czasu pracy),

-

przykłady: podatek od nieruchomości, ubezpieczenie budynku, wynagrodzenie

pracowników administracji, amortyzacja liniowa.

Koszty zmienne

Koszty mieszane

-

to koszty złożone z elementów stałych i zmiennych;

-

przykłady: abonament telefoniczny, wynagrodzenie sprzedawcy złożone z

części stałej i prowizji.

10

Wskaźnik zmienności kosztów

Marek Ossowski – Uniwersytet Gdański

Zmienność kosztów charakteryzują wskaźniki elastyczności (zmienności) W

ZK

,

które wyrażają stosunek względnej zmiany danego kosztu

do względnej zmiany rozmiarów działalności (sprzedaży, produkcji).

Wskaźniki elastyczności (zmienności) kosztów W

ZK

ma postać:

W

ZK

= (

∆

K : K) / (

∆

q : q)

gdzie:

K – koszty,

q – rozmiary działalności.

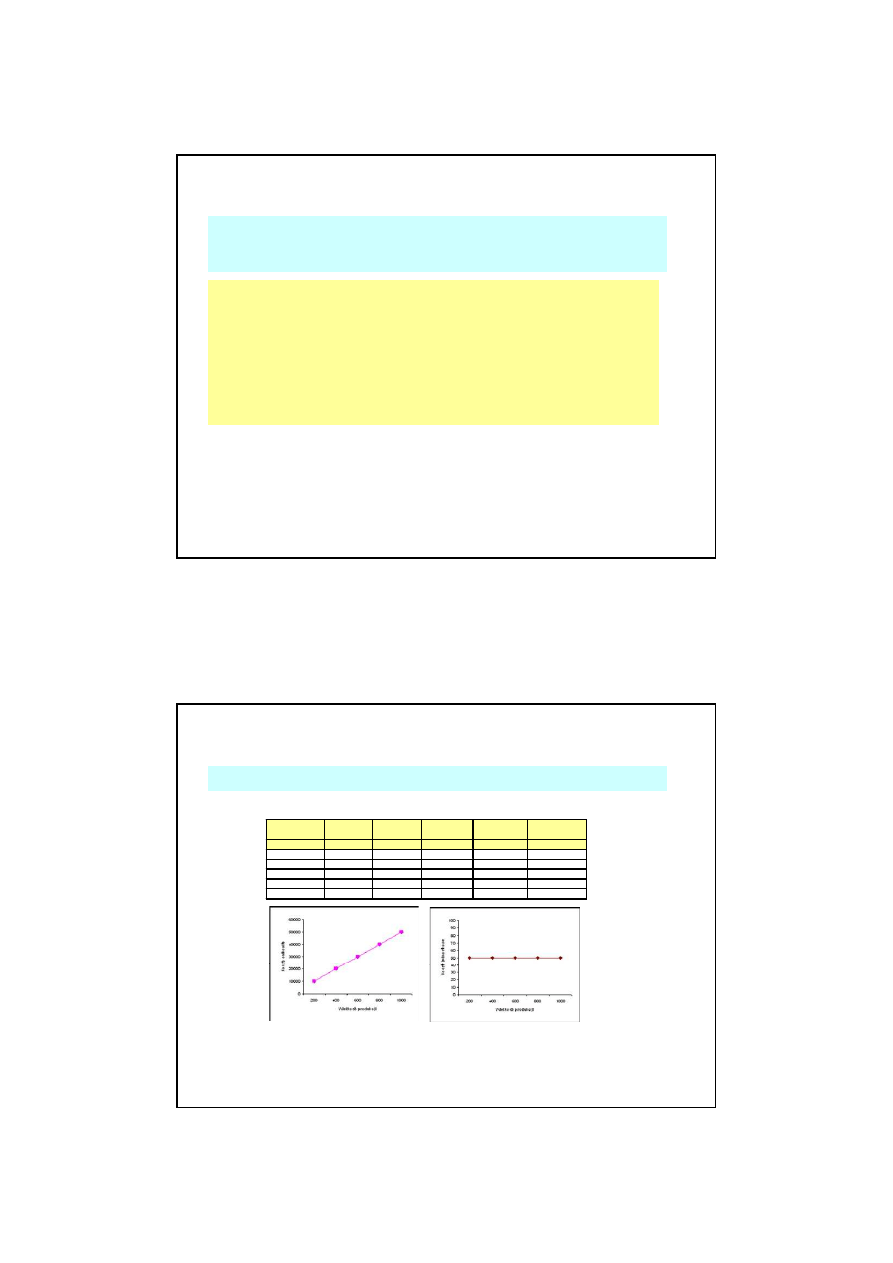

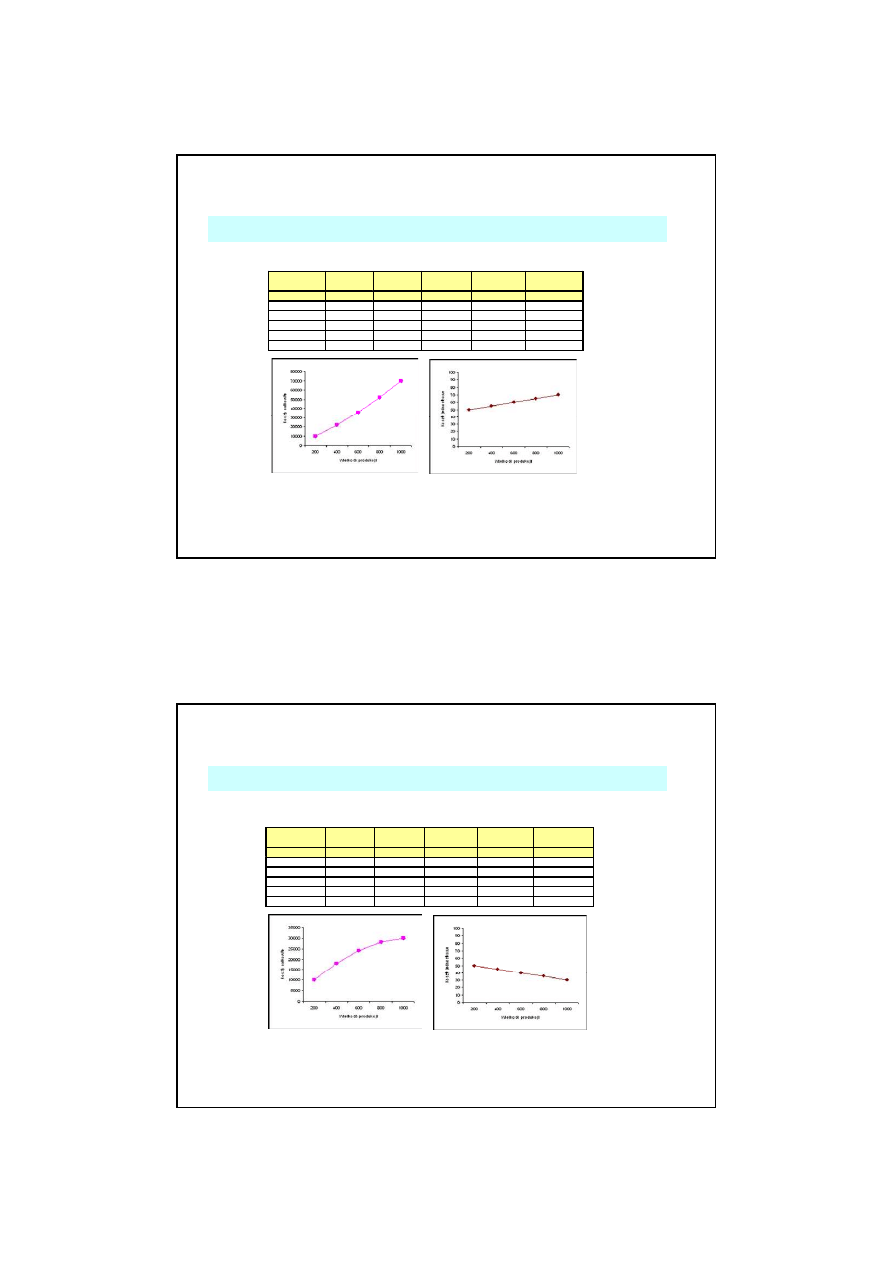

Koszty zmienne - proporcjonalne

Marek Ossowski – Uniwersytet Gdański

Wskaźnik elastyczności kosztów W

ZK

,= 1

Wielko

ść

produkcji

Warto

ść

kosztów

Przyrost

produkcji

Przyrost

kosztów

Wska

ź

nik

zmienno

ś

ci

Koszt

jednostkowy

q

K

∆

q

∆

K

WZK

KJ

200

10000

(-)

(-)

(-)

50

400

20000

200

10000

1

50

600

30000

200

10000

1

50

800

40000

200

10000

1

50

1000

50000

200

10000

1

50

11

Koszty zmienne - progresywne

Marek Ossowski – Uniwersytet Gdański

Wskaźnik elastyczności kosztów W

ZK

, >1

Wielko

ść

produkcji

Warto

ść

kosztów

Przyrost

produkcji

Przyrost

kosztów

Wska

ź

nik

zmienno

ś

ci

Koszt

jednostkowy

q

K

∆

q

∆

K

WZK

KJ

200

10000

(-)

(-)

(-)

50

400

22000

200

12000

1,09

55

600

36000

200

14000

1,17

60

800

52000

200

16000

1,23

65

1000

70000

200

18000

1,29

70

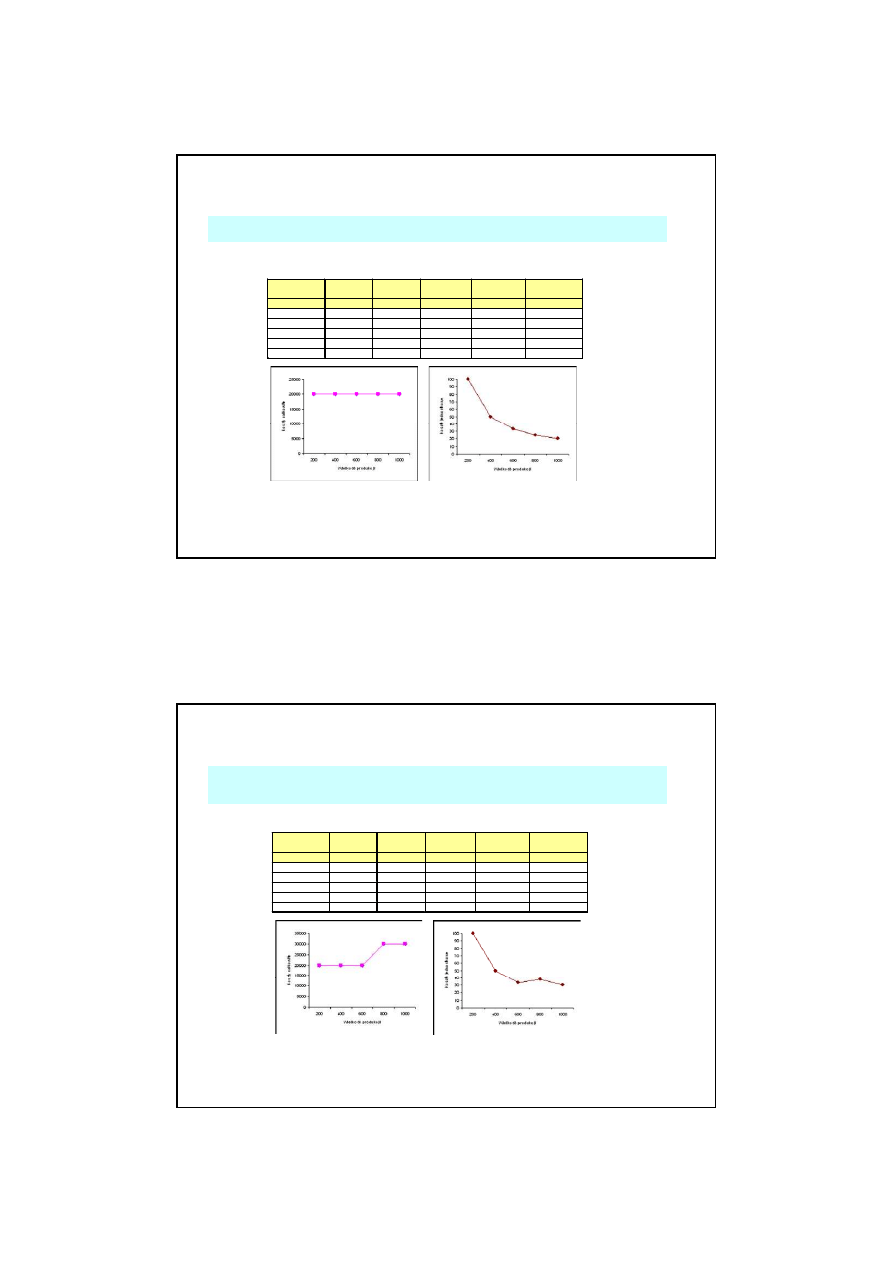

Koszty zmienne - degresywne

Marek Ossowski – Uniwersytet Gdański

Wskaźnik elastyczności kosztów jest w przedziale 0 < W

ZK

, < 1

Wielko

ść

produkcji

Warto

ść

kosztów

Przyrost

produkcji

Przyrost

kosztów

Wska

ź

nik

zmienno

ś

ci

Koszt

jednostkowy

q

K

∆

q

∆

K

WZK

KJ

200

10000

(-)

(-)

(-)

50

400

18000

200

8000

0,89

45

600

24000

200

6000

0,75

40

800

28000

200

4000

0,57

35

1000

30000

200

2000

0,33

30

12

Koszty stałe - bezwzględnie

Marek Ossowski – Uniwersytet Gdański

Wskaźnik elastyczności kosztów W

ZK

, = 0

Wielko

ść

produkcji

Warto

ść

kosztów

Przyrost

produkcji

Przyrost

kosztów

Wska

ź

nik

zmienno

ś

ci

Koszt

jednostkowy

q

K

∆

q

∆

K

WZK

KJ

200

20000

(-)

(-)

(-)

100

400

20000

200

0

0

50

600

20000

200

0

0

33,33

800

20000

200

0

0

25

1000

20000

200

0

0

20

Koszty stałe – względnie (skokowo)

Marek Ossowski – Uniwersytet Gdański

Wskaźnik elastyczności kosztów W

ZK

, = 0

a w momencie skoku odchyla się w górę lub w dół

Wielko

ść

produkcji

Warto

ść

kosztów

Przyrost

produkcji

Przyrost

kosztów

Wska

ź

nik

zmienno

ś

ci

Koszt

jednostkowy

q

K

∆

q

∆

K

WZK

KJ

200

20000

(-)

(-)

(-)

100

400

20000

200

0

0

50

600

20000

200

0

0

33,33

800

30000

200

10000

1,33

37,50

1000

30000

200

0

0

30

13

Istota podziału kosztów na stałe i zmienne

Marek Ossowski – Uniwersytet Gdański

Obserwując koszty można zauważyć, że

im dłuższy jest horyzont czasowy, tym większy jest wpływ zarządzających na

poziom kosztów i tym więcej kosztów się zmienia.

W długim okresie, praktycznie nie występują w jednostce koszty stałe,

gdyż na wszystkie koszty zarządzający mają wpływ.

Ustalenie czy dany koszt jest stałym czy zmiennym wymaga przeanalizowania,

jaki jest poziom istotności i jaki jest przedział czasowy decyzji, której dotyczy.

Aby spełnić wymogi ustawowe związane z kalkulacją kosztu wytworzenia

produktu, a także aby móc zastosować niektóre koncepcje rachunku kosztów (np.

rachunek kosztów zmiennych) czy też rozwiązać występujące w firmach problemy

decyzyjne, niezbędna jest umiejętność podziału kosztów (nie tylko wydziałowych)

na zmienne i stałe jedną z właściwych metod.

Metody podziału kosztów

na stałe i zmienne

Marek Ossowski – Uniwersytet Gdański

Metody niestatystyczne:

1) metoda księgowa (ekspercka)

Metody statystyczne:

1) metoda wielkości krańcowych

Metody niestatystyczne mogą być wykorzystywane w każdych warunkach,

natomiast metody statystyczne nie nadają się do zastosowania chociażby w sytuacji,

kiedy firma zaczyna dopiero co swoją działalność i nie posiada

ż

adnej bazy statystycznej.

2) metoda inżynieryjna (studiów technologicznych)

2) metoda średnich podokresów

3) metoda regresji

14

Metoda księgowa (ekspercka)

Marek Ossowski – Uniwersytet Gdański

W metodzie tej bardzo ważna jest treść ekonomiczna poszczególnych pozycji

kosztowych i ich związek z wielkością produkcji. W oparciu o ten związek oraz na

bazie doświadczenia i rozsądnego osądu personelu księgowego, czy też innych

pracowników jednostki (z reguły z pionu finansowo-księgowego), dokonuje się

kwalifikacji poszczególnych pozycji kosztowych do kosztów zmiennych lub stałych.

Podział kosztów polega więc w głównej mierze na przeglądzie i identyfikacji każdej

pozycji kosztów oraz na ustaleniu wpływu zmian rozmiarów działalności na te pozycje

i zaliczeniu ich odpowiednio do stałych lub zmiennych.

Główną wadą tej metody jest fakt, iż podział kosztów dokonywany jest w dużym

stopniu na podstawie subiektywnej oceny osoby przeprowadzającej badanie,

jednak mimo tego mankamentu, ze względu na małą pracochłonność,

jest to procedura najczęściej wykorzystywana w praktyce.

Metoda inżynieryjna

(studiów technologicznych)

Marek Ossowski – Uniwersytet Gdański

Polega na pomiarze zużycia czynników produkcji na podstawie analizy techniki,

technologii i organizacji produkcji.

Przedmiotem obserwacji są tutaj zarówno normy zużycia materiałów, ale również

inne czynniki produkcyjne (w tym czas pracy poszczególnych maszyn i urządzeń,

wydajność pracy itp.).

Krok po kroku bada się czas operacji składających się na proces produkcyjny, a

następnie dokonuje wyceny robocizny z uwzględnieniem kwalifikacji i wynagrodzenia

pracowników. Zużycie materiałów wynika natomiast z dokumentacji projektowej oraz

analiz konstrukcyjnych lub receptur produkcyjnych.

Metoda ta weryfikuje wielkości zużycia z punktu widzenia jego celowości.

Drugą zaletą tej metody jest fakt, iż nie bazuje ona na informacjach historycznych.

Analizę inżynieryjną kosztów przeprowadzają na ogół technicy i pracownicy pionu

produkcyjnego, ale ze względu na dużą pracochłonność nie należy do popularnych

metod podziału kosztów na zmienne i stałe.

15

Metoda wielkości krańcowych

Marek Ossowski – Uniwersytet Gdański

Inaczej nazywana najmniejszego i najwyższego punktu zakłada wybór

z szeregów liczbowych dane o najwyższych i najniższych rozmiarach działalności

i na ich podstawie wyznacza się funkcję kosztów.

O

q

= q

max

– q

min

O

q

– odchylenie krańcowe wielkości produkcji

q

max

– maksymalne rozmiary produkcji w analizowanym okresie

q

min

– minimalne rozmiary produkcji w analizowanym okresie

K

q

= K(q)

max

– K(q)

min

K

q

– odchylenie krańcowe kosztów

K(q)

max

– wartość poniesionych kosztów przy maksymalnych rozmiarach produkcji

K(q)

min

– wartość poniesionych kosztów przy minimalnych rozmiarach produkcji

Metoda wielkości krańcowych

Marek Ossowski – Uniwersytet Gdański

kj

z

= K

q

/ O

q

kj

z

– koszt jednostkowy zmienny

K

q

– odchylenie krańcowe kosztów

O

q

– odchylenie krańcowe wielkości produkcji

KS = K(q)

max

– (kj

z

×

q

max

) lub KS = K(q)

min

– (kj

z

×

q

min

)

KS – koszty stałe

K = KS + (kj

z

×

q

plan

)

K – koszty całkowite dla zaplanowanej wielkości produkcji

16

Metoda średnich podokresów

Marek Ossowski – Uniwersytet Gdański

Metoda średnich podokresów jest rozszerzoną wersją metody wielkości krańcowych.

Rozszerzenie to polega na tym, że wyodrębnienie zmiennych i stałych kosztów

odbywa się w drodze porównania średnich kosztów i średnich wielkości produkcji dla

dwóch różnych poziomów działalności jednostki, z których jeden jest poziomem

maksymalnym, a drugim minimalnym.

Wykorzystując dane statystyczne porządkuje się je rosnąco od najniższych do

najwyższych rozmiarów działalności i dzieli się je na dwie grupy.

Z wydzielonych w ten sposób części wyznacza się średnie wielkości produkcji,

jak również średnie wartości kosztów. Znając te wielkości postępuje się analogicznie,

jak w przypadku metody wielkości krańcowych.

W przypadku gdy liczba danych w szeregu jest nieparzysta możliwe jest

zrezygnowanie z jednej skrajnej wielkości i wówczas dane można podzielić na dwie

równe części, lub też podzielić je tak, że jedna z grup będzie

miała o jedną pozycje więcej.

Metoda regresji

Marek Ossowski – Uniwersytet Gdański

Istotą metody regresji jest jak najlepsze dopasowanie linii kosztów do rzeczywistych

obserwacji kosztów. Dokonuje się tego wykorzystując metodę najmniejszych

kwadratów.

Polega ona na znalezieniu takiego równania linii prostej kosztów, aby suma

kwadratów pionowych odległości pomiędzy tą linią, a danymi rzeczywistymi była

mniejsza niż suma kwadratów odległości między danymi empirycznymi,

a jakąkolwiek inną krzywą.

W pierwszym etapie wylicza się średnią wielkość produkcji (

ś

r

q) i średnią wartość

kosztów (

ś

r

y) w badanym okresie. Następnie określa się różnice pomiędzy

wielkościami produkcji i kosztów w poszczególnych okresach sprawozdawczych, a

przeciętnymi wielkościami wyznaczonymi w pierwszym etapie.

W kolejnych etapach na podstawie przeprowadzonych obliczeń odchyleń wylicza się

sumę kwadratów odchyleń wielkości produkcji, sumę iloczynów odchyleń wielkości

produkcji i odchyleń kosztów. Na zakończenie wyznacza się parametry linii regresji.

17

Podsumowanie

Marek Ossowski – Uniwersytet Gdański

Rezultat uzyskany w wyniku przeprowadzenia podziału kosztów na stałe i

zmienne może być różny w zależności od tego jaką metodę podziału zastosujemy.

Należy również pamiętać o tym, że w przypadku przeprowadzenia procedury

podziału kosztów na stałe i zmienne metodami niestatystycznymi, rezultat

podziału uzależniony jest od subiektywnego osądu osób przeprowadzających tę

procedurę. Oczywiście metody statystyczne pozbawione są tego mankamentu, ale

niestety nie są możliwe do przeprowadzenia w jednostkach, które dopiero co

rozpoczęły działalność (nie posiadają bazy statystycznej) oraz dla rozmiarów

działalności, które wykraczają zakresem poza istniejącą bazę statystyczną, gdyż w

tych obszarach mogą przedstawiać nieprecyzyjne wyniki.

W praktyce wciąż najczęściej używana jest metoda księgowa, która wymaga od

jednostek gromadzenia kosztów wydziałowych na odpowiednich kontach

analitycznych, z których każda zawierała informację: czy określona została jako

pozycja stała czy zmienna. Co jest kosztem stałym, a co zmiennym powinna

podpowiadać logika, doświadczenie i obserwacja kształtowania się poszczególnych

pozycji kosztów.

Rachunek kosztów pełnych a

rachunek kosztów zmiennych

Dr Marek Ossowski – Uniwersytet Gdański

Rachunkowość Zarządcza

18

Typy i modele rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

W rozwoju rachunku kosztów wyodrębnić można dwa kierunki:

1) zmiana rzeczowego zakresu rozliczania kosztów między wytworzone produkty

2) rozszerzenie czasowego zasięgu przedstawiania kosztów przez wzrost stopnia ich

normowania.

Zgodnie z tymi kierunkami klasyfikujemy systemy rachunku kosztów według:

Kryterium – rodzaju i zakresu rozliczania kosztów między produktami pracy:

1) rachunek kosztów pełnych

2) rachunek kosztów zmiennych (częściowych)

Kryterium – stopnia normowania i sposób prezentacji kosztów:

1) rachunek kosztów rzeczywistych (zbiorczy)

2) rachunek kosztów planowanych (rozdzielczy)

Rachunek kosztów pełnych - schemat

Marek Ossowski – Uniwersytet Gdański

Koszty

Produktu

Okresu

Bezpośrednie

Pośrednie

Zarządu

Sprzedaży

Kalkulacja kosztu jednostkowego pełnego

Wyroby gotowe

Sprzedane

Zapas

Wynik finansowy

Bilans

19

Rachunek kosztów pełnych – formuła

Marek Ossowski – Uniwersytet Gdański

1) Przychody ze sprzedaży produktów (cena × ilość sprzedana)

2) Koszt (pełny) wytworzenia sprzedanych wyrobów (kj

pełny

×

ilość sprzedana)

4) Wynik na sprzedaży (1 – 2 – 3)

Zapas produktów (kj

pełny

×

ilość niesprzedana)

3) Koszty okresu (koszty zarządu i sprzedaży)

Zalety rachunku kosztów pełnych

Marek Ossowski – Uniwersytet Gdański

1) jest zgodny z zasadami rachunkowości finansowej – gdyż ustawa o

rachunkowości nakłada obowiązek wyceny produktów pracy w pełnym koszcie

wytworzenia

2) służy pełną informacją kosztową na potrzeby decyzji długookresowych

(strategicznych)

3) zwraca uwagę na koszty stałe wydziałowe (utrzymania infrastruktury)

20

Wady rachunku kosztów pełnych

Marek Ossowski – Uniwersytet Gdański

1) możliwość wpływania na wynik finansowy poprzez zmiany wartości

zapasów produktów (aktywowanie kosztów stałych wydziałowych)

2) umowne i arbitralne przypisywanie kosztów stałych produktom

3) ograniczona możliwość porównywania wyników jednostki z innymi

podmiotami (tzw. benchmarking)

4) jest nieelastyczny w decyzjach krótkookresowych

5) poprzez swoją dokładność rozliczania kosztów stałych może być

pracochłonny

Rachunek kosztów zmiennych - schemat

Marek Ossowski – Uniwersytet Gdański

Koszty

Produktu

Okresu

Bezpośrednie

(zmienne)

Pośrednie

(zmienne)

Zarządu

(stałe)

Sprzedaży

(stałe)

Kalkulacja kosztu jednostkowego zmiennego

Wyroby gotowe

Sprzedane

Zapas

Wynik finansowy

Bilans

Pośrednie

(stałe)

21

Rachunek kosztów zmiennych – formuła

Marek Ossowski – Uniwersytet Gdański

1) Przychody ze sprzedaży produktów (cena × ilość sprzedana)

2) Koszt (zmienny) wytworzenia sprzedanych wyrobów (kj

zmienny

×

ilość sprzedana)

5) Wynik na sprzedaży (3 – 4)

Zapas produktów (kj

zmienny

×

ilość niesprzedana)

4) Koszty stałe

3) Nadwyżka cenowa (1 – 2)

Zalety rachunku kosztów zmiennych

Marek Ossowski – Uniwersytet Gdański

1) unika się tu umownego i arbitralnego przypisywania kosztów stałych

wydziałowych produktom (nie stosuje kluczy rozliczeniowych)

2) przypisywanie produktom tylko kosztów zamiennych daje możliwość

ustalania właściwej rentowności ze sprzedaży produktów

3) pozostaje w bliskim związku z systemem kontroli kosztów, ponieważ koszty

zmienne to na ogół koszty zależne od decyzji podejmowanych w ośrodkach

odpowiedzialności (ułatwia budżetowanie kosztów)

4) eliminuje wpływ zmian w wartości zapasów na pomiar zysku i stąd

uniemożliwia manipulacje wynikiem finansowym

5) analizowany model umożliwia porównanie kosztów pomiędzy jednostkami

gospodarczymi wytwarzającymi takie same lub zbliżone produkty

(benchmarking)

22

Wady rachunku kosztów zmiennych

Marek Ossowski – Uniwersytet Gdański

1) trudności z podziałem kosztów na stałe i zmienne

2) fakt, uwzględniania tylko zmian rozmiarów działalności jako czynnika

determinującego wysokość kosztów

3) założenie liniowej zależności kosztów i przychodów od wielkości produkcji

4) koncentrację na nadwyżce cenowej co może powodować brak dostatecznego

rozpoznania kosztów stałych

5) koncentrację na decyzjach krótkookresowych, gdy tymczasem decyzje

strategiczne powinny być podejmowanie na podstawie informacji o pełnym

koszcie wytworzenia

Przykład

Marek Ossowski – Uniwersytet Gdański

Koszty bezpośrednie wytwarzania w firmie ABC w ostatnim kwartale wynosiły

odpowiednio: październik 3 zł/szt., listopad 4 zł/szt., grudzień 5 zł/szt.,

Natomiast koszty pośrednie można było podzielić na zmienne – które w każdym z

analizowanych miesięcy wynosiły 1 zł/szt. oraz stałe – które wynosiły 660 zł.

Koszty ogólnego zarządu i sprzedaży w analizowanych okresach wyniosły: 300 zł,

400 zł i 200 zł.

Cena sprzedaży wynosiła: 70 zł/szt., 71 zł/szt. i 72 zł/szt.

Stan produkcji

i

sprzedaży na przestrzeni trzech

kolejnych okresów

sprawozdawczych kształtował się następująco:

Październik – produkcja 10 szt., sprzedaż 7 szt.

Listopad – produkcja 12 szt., sprzedaż 12 szt.

Grudzień – produkcja 11 szt., sprzedaż 14 szt.

23

Rozwiązanie przykładu

Marek Ossowski – Uniwersytet Gdański

W przypadku zastosowania rachunku kosztów pełnych:

październik – wynik (-300 zł), zapas 210 zł

listopad – wynik (-298 zł), zapas 180 zł

grudzień – wynik (-98 zł), zapas 0 zł

Z kolei w przypadku rachunku kosztów zmiennych:

październik – wynik (-498 zł), zapas 12 zł

listopad – wynik (-265 zł), zapas 15 zł

grudzień – wynik 67 zł, zapas 0 zł

Analizując te same okresy sprawozdawcze można zauważyć, że:

Jeżeli P-produkcja > S-sprzedaży to wynik w RKP > RKZ

Jeżeli P-produkcja < S-sprzedaży to wynik w RKP < RKZ

Jeżeli P-produkcja = S-sprzedaży to wynik w RKP = RKZ

Wartość zapasu w RKZ nie może być wyższa niż w RKP

dla analizowanego okresu sprawozdawczego

(bez względu na relację pomiędzy wielkością P-produkcji i S-sprzedaży

Podsumowanie

Marek Ossowski – Uniwersytet Gdański

Rachunek kosztów pełnych wykorzystywany jest na potrzeby

rachunkowości finansowej – a więc przez głównych księgowych,

natomiast rachunek kosztów zmiennych wykorzystywany jest na potrzeby

rachunkowości zarządczej – a więc przez dyrektorów finansowych, analityków i

controllerów.

24

Wieloblokowy i wielostopniowy

rachunek wyników

Dr Marek Ossowski – Uniwersytet Gdański

Rachunkowość Zarządcza

Istota wieloblokowego i wielostopniowego

rachunku wyników

Marek Ossowski – Uniwersytet Gdański

Wielostopniowy i wieloblokowy rachunek wyników stanowi

uzupełnioną o pozycje (bloki) wynikowe i rozwiniętą o dodatkowe rozczłonkowanie

kosztów stałych na szereg stopni (segmentów) wersję rachunku kosztów zmiennych.

W opinii wielu praktyków nie jest uzasadnione łączne traktowanie

kosztów stałych przedsiębiorstwa, gdy powszechnie wiadomo iż

część kosztów stałych można bezpośrednio przypisać

odpowiednim produktom lub grupom produktowym (asortymentowym).

Przychody ze sprzedaży produktów (usług)

– Koszt zmienny wytworzenia sprzedanych

produktów (usług)

= Marża brutto (Kwota pokrycia)

– Koszty stałe

= Wynik na sprzedaży produktów (usług)

Rozbicie pozycji

wynikowych na bloki

Rozbicie kosztów stałych

na stopnie

25

Podział wyników na bloki

Marek Ossowski – Uniwersytet Gdański

Bloki mogą być zorientowane w zależności od oczekiwań osób kierujących

podmiotem gospodarczym. Najczęściej jednak dla celów decyzyjnych i kontrolnych

bloki wyodrębnia się na podstawie oczekiwań organizacyjnych i sprzedażowych.

Uwzględniając kryteria organizacyjne jednostkę dzieli się na:

• stanowiska kosztów,

• miejsca powstawania kosztów,

• oddziały (zakłady),

• zakresy i rodzaje działalności).

Biorąc pod uwagę kryteria sprzedażowe, można dokonać podziału wyniku na:

• klientów lub ich grupy,

• asortyment,

• rynki zbytu,

• kanały dystrybucji.

Można także wykorzystać inne kryteria charakterystyczne dla danej branży lub

dziedziny (np. kryteria zakupowe, grupy dostawców – w firmach handlowych)

Podział kosztów stałych na stopnie

Marek Ossowski – Uniwersytet Gdański

Stopnie podziału kosztów stałych zwykle przyjmują następujący podział:

• koszty stałe – produktów (usług)

• koszty stałe – grup produktów (grup usług),

• koszty stałe – pozostałe.

Grupa produktów (A)

Grupa usług (B)

Produkt – A1

Produkt – A2

Usługa – B1

Usługa – B1

Przychody ze sprzedaży produktów (usług)

150 000 zł

200 000 zł

100 000 zł

300 000 zł

Koszty zmienne produktów (usług)

50 000 zł

120 000 zł

75 000 zł

250 000 zł

Marża brutto 1 (kwota pokrycia 1)

100 000 zł

80 000 zł

25 000 zł

50 000 zł

Koszty stałe produktów (usług)

20 000 zł

40 000 zł

20 000 zł

30 000 zł

Marża brutto 2 (kwota pokrycia 2)

80 000 zł

40 000 zł

5 000 zł

20 000 zł

Suma marż brutto 2 (kwot pokrycia 2)

120 000 zł

25 000 zł

Koszty stałe grup produktów (usług)

30 000 zł

20 000 zł

Marża brutto 3 (kwota pokrycia 3)

90 000 zł

5 000 zł

Suma marż brutto 3 (kwot pokrycia 3)

95 000 zł

Koszty stałe przedsiębiorstwa

75 000 zł

Wynik operacyjny przedsiębiorstwa

20 000 zł

26

Przykład wieloblokowego i

wielostopniowego rachunku wyników

Marek Ossowski – Uniwersytet Gdański

Wynik w ujęciu księgowym

1. Przychody ze sprzedaży

280 000

2. Koszt wytworzenia

116 000

3. Wynik brutto ze sprzedaży (1-2)

164 000

4. Koszty sprzedaży

18 000

5. Koszty zarządu

67 000

6. Wynik ze sprzedaży (3-4-5)

79 000

Hotelarskie

Gastronomiczne

Pozostałe

Wyszczególnienie

Indywidualna

Zorganizowana

Restauracja

Wesela, konferencje

Razem

1. Przychody ze sprzedaży

30 000

145 000

50 000

55 000

280 000

2. Koszty zmienne usług

10 000

25 000

14 000

12 000

61 000

3. Marża brutto I (1-2)

20 000

120 000

36 000

43 000

219 000

4. Koszty stałe usług

2 000

5 000

1 000

0

8 000

5. Marża brutto II (3-4)

18 000

115 000

35 000

43 000

211 000

6. Koszty wyodrębnionych bloków

10 000

0

0

10 000

7. Marża brutto III (5-6)

123 000

35 000

43 000

201 000

8. Koszty wszystkich bloków

37 000

37 000

9. Marża brutto IV (7-8)

164 000

164 000

10. Koszty sprzedaży

18 000

18 000

11. Koszty zarządu

67 000

67 000

12. Wynik ze sprzedaży

79 000

79 000

Przykład wyodrębnienia przychodów

Marek Ossowski – Uniwersytet Gdański

Klasyfikacja przychodów

A. Sprzedaż samochodów

A.1. Samochody nowe

A.2. Samochody używane

B. Przeglądy i naprawy gwarancyjne

B.1. Przeglądy gwarancyjne

B.2. Naprawy gwarancyjne

C. Przeglądy i naprawy

pogwarancyjne

C.1. Przeglądy pogwarancyjne

C.2. Naprawy pogwarancyjne

D. Wynajem samochodów

D.1. Wynajem flotowy

D.2. Wynajem pozostały

E. Usługi dilerskie

E.1. Usługi reklamowe

E.2. Usługi prowizyjne

F. Usługi finansowe

F.1. Usługi bankowo-leasingowe

F.2. Usługi ubezpieczeniowe

G. Usługi serwisowe

F.1. Usługi holowania

F.2. Usługi pielęgnacyjne

typ i marka, osobowe-ciężarowe, benzyna-diesel

mechaniczne, blacharskie, lakiernicze

27

Przykład wyodrębnienia przychodów

Marek Ossowski – Uniwersytet Gdański

Klasyfikacja przychodów

A. Opłaty portowe

A.1. Tonażowe

A.2. Przystaniowe

A.3. Pasażerskie

A.4. Postojowe

B. Opłaty z tytułu dzierżaw

B.1. Terenów

B.2. Nabrzeży

B.3. Budowli

B.4. Budynków

B.5. Mienia ruchomego

B.6. Pozostałe

C. Sprzedaż mediów i usług

C.1. Energia elektryczna

C.2. Energia cieplna

C.3. Paliwa

C.4. Woda

C.5. Odbiór ścieków

C.6. Odbiór nieczystości

C.7. Usługi telekomunikacyjne

C.8. Usługi pozostałe

typ statku, bandera, rodzaj ładunku, import-eksport

magazyny, parkingi, place składowe, biura

Przykład wyodrębnienia przychodów

Marek Ossowski – Uniwersytet Gdański

Klasyfikacja przychodów

A. Działalność dydaktyczna

A.1. Dotacje

A.2. Opłaty za zajęcia

A.3. Opłaty dodatkowe

B. Działalność naukowa

B.1. Działalność statutowa

B.2. Projekty badawcze

B.3. Projekty naukowe

B.4. Projekty pozostałe

C. Działalność pozostała

C.1. Wynajem infrastruktury

C.2. Sprzedaż mediów i usług

C.3. Sprzedaż książek

C.4. Pozostała sprzedaż

stacjonarne-niestacjonarne, I-II-III-stopnia, podyplomowe

opłaty konferencyjne, seminaryjne

kierunki, specjalności, grupy

opłaty rekrutacyjna, za legitymację, egzaminy, indeks, kartę

biblioteczną, za powtarzanie przedmiotu

28

Podsumowanie

Marek Ossowski – Uniwersytet Gdański

Wielostopniowy i wieloblokowy rachunek kosztów pozwala na odwzorowanie

zarówno ogólnej kwoty osiąganego wyniku, jak i marży brutto (kwoty pokrycia) w

poszczególnych segmentach i obszarach działalności przedsiębiorstwa.

Dzięki temu kierownictwo różnych szczebli i obszarów jest

informowane o finansowych rezultatach i może kierować swoją uwagę na problemy,

które wymagają od nich zaangażowania.

Jego funkcja decyzyjna polegać więc może na dostarczaniu informacji,

na podstawie których podejmowane są decyzje dotyczące

rezygnacji z produkcji wyrobów przynoszących stratę, czy też

ustalania optymalnej asortymentowo struktury sprzedaży.

Rachunek ten może również pełnić funkcje kontrolno-planistyczną,

jeżeli do niego wprowadzony zostanie element budżetowo-wynikowy,

to znaczy wprowadzone zostaną dodatkowe kolumny z zapisami pozycji

budżetowych (planowanych), a także kolumny odzwierciedlające odchylenia

poszczególnych wielkości od wartości zawartych w budżecie (planie).

Rachunek kosztów działań

Dr Marek Ossowski – Uniwersytet Gdański

Rachunkowość Zarządcza

29

Istota kosztów pośrednich

Marek Ossowski – Uniwersytet Gdański

Obiektem

obserwacji informacji o kosztach może być produkt (usługa), klient,

projekt, zadanie, proces, jednostka organizacyjna, stanowisko pracy, maszyna itp...

Jeżeli występuje bezpośrednia przyczynowo-skutkowa relacja między

wykorzystywanym zasobem a obiektem kosztów – mowa jest wówczas o

bezpośrednim przyporządkowaniu (odniesieniu) kosztu do obiektu.

W sytuacji, gdy nie ma wspomnianej bezpośredniej relacji istnieje konieczność

zastosowania do przyporządkowania kosztów do obiektu odpowiedniego

nośnika (czyli klucza rozliczeniowego) – w takim przypadku mowa jest o

pośrednim przyporządkowaniu (odniesieniu) kosztów do obiektu.

Jednak zanim zostaną te koszty przyporządkowane do obiektów

muszą być gdzieś zaewidencjonowane (zgromadzone).

Tym miejscem jest najczęściej konto „Koszty wydziałowe”.

Tradycyjne rozliczanie kosztów pośrednich

Marek Ossowski – Uniwersytet Gdański

Koszty bezpośrednie

Materiały bezpośrednie

Obiekt odniesienia kosztów (produkt, usługa, projekt, zadanie)

Robocizna bezpośrednia

Inne koszty bezpośrednie

Koszty pośrednie (wydziałowe)

Koszty zmienne pośrednie

Koszty stałe pośrednie

Bezpośrednie

przyporządkowanie

kosztów do obiektu

Pośrednie

przyporządkowanie

kosztów do obiektu

przy

wykorzystaniu

kluczy rozliczeniowych

30

Cechy klucza rozliczeniowego

Marek Ossowski – Uniwersytet Gdański

Kluczem rozliczeniowym kosztów wydziałowych może być wielkość (parametr)

charakteryzująca obiekty odniesienia kosztów, co do której przyjmuje się założenie,

ż

e koszty wydziałowe rozkładają się proporcjonalnie do niej.

Aby określona wielkość (parametr) mogła pełnić funkcję klucza rozliczeniowego

kosztów wydziałowych powinna charakteryzować się następującymi cechami:

1) pomiędzy tą wielkością (parametrem) a rozliczanymi kosztami winien występować

związek przyczynowy-logiczny, o stosunkowo dużej sile;

2) powinna charakteryzować obiekty odniesienia;

3) powinna być dokładna i obiektywna do ustalenia;

4) informacja o niej powinna być łatwa i tania w pozyskaniu.

Kryteria podziału kluczy rozliczeniowych

Marek Ossowski – Uniwersytet Gdański

1) ze względu na charakter miernika:

klucze rozliczeniowe ilościowe – to klucze wyrażone w naturalnych jednostkach miary

(np. maszynogodziny, roboczogodziny);

klucze rozliczeniowe wartościowe – to klucze wyrażone w pieniężnych jednostkach miary

(np. koszt zużycia materiałów bezpośrednich, koszt robocizny bezpośredniej);

2) ze względu na stabilność:

klucze rozliczeniowe stałe (stabilizowany) – to klucze które wyrażone są w stałych

wielkościach w danym okresie (np. planowany koszt zużycia materiałów,

planowany koszt robocizny bezpośredniej);

klucze rozliczeniowe zmienne (rzeczywisty) – to klucze które wyrażone są w zmiennych

wielkościach w danym okresie (np. rzeczywisty koszt zużycia materiałów

bezpośrednich, rzeczywisty koszt robocizny bezpośredniej);

3) ze względu na stopień detalizacji:

klucze rozliczeniowe indywidualne – to klucze obliczane oddzielnie dla każdego z

wyodrębnionych wydziałów;

klucze rozliczeniowe skumulowane – to klucze obliczane razem dla wszystkich

wyodrębnionych wydziałów;

31

Istota rachunku kosztów działań

Marek Ossowski – Uniwersytet Gdański

Rachunek kosztów działań określany również jako rachunek kosztów ABC (ang.

Activity Based Costing) jest metodą kalkulacji kosztów pośrednich.

Systemy tradycyjne opierają się tylko na jednej, proporcjonalnej do ilości

produkcji, podstawie rozliczania kosztów. Natomiast w koncepcji ABC nie tylko

winno się wykorzystywać więcej niż jeden klucz, ale również klucze te nie muszą

pozostawać w bezpośrednim związku przyczynowo-skutkowym z ilością

wytwarzanych produktów.

W rachunku kosztów działań zasadniczym obiektem odniesienia kosztów zamiast

produktu staje się czynność (działanie) lub inaczej obszar działań, która jest

wykonywana w celu wytworzenia produktu.

Przebieg rachunku kosztów działań

Marek Ossowski – Uniwersytet Gdański

Koszty bezpośrednie

Materiały bezpośrednie

Obiekt odniesienia kosztów (produkt, usługa, projekt, zadanie)

Robocizna bezpośrednia

Inne koszty bezpośrednie

Koszty pośrednie (wydziałowe)

Koszty zmienne pośrednie

Bezpośrednie

przyporządkowanie

kosztów do obiektu

Nośniki kosztów zasobów

Koszty stałe pośrednie

Działanie

Nośniki kosztów działań

32

Nośniki kosztów zasobów

Marek Ossowski – Uniwersytet Gdański

Wszystkie zużywane zasoby muszą być przyporządkowane do działań,

a łącznikiem pomiędzy nimi są nośniki kosztów zasobów.

Kategoria zasobu

Nośnik kosztów zasobów to miara ilości zużywanego zasobu

wykorzystywanego przez dane działanie, jest więc to miara,

która pozwala alokować poszczególne rodzaje zasobów pomiędzy działania.

Nośniki kosztów zasobu

Zasoby ludzkie

1) ilość przepracowanych godzin niezbędnych przy działaniu

2) liczba pracowników wykonujących dane działanie

Zasoby materiałowe

1) zużycie materiałów bezpośrednich do wykonanie działania

2) zużycie energii do wykonanie działania

Ś

rodki trwałe

1) czas pracy urządzeń zaangażowanych przy działaniu

2) liczba operacji wykonanych przy realizacji działania

Nośniki kosztów działań

Marek Ossowski – Uniwersytet Gdański

Nośnik kosztów działań jest miarą częstotliwości i wielkości zapotrzebowania obie-

któw kosztów na określone działania. Każde działanie posiada swój unikalny nośnik.

Kategoria działania

Nośnik kosztów działań powinien: 1) odzwierciedlać przyczynę powstawania

kosztów, 2) wyrażać stopień zapotrzebowania konkretnego obiektu kosztu na dane

działanie, 3) być miarą zrozumiałą i łatwą do pomiaru

Nośnik kosztów działań

Zaopatrzenie

1) liczba wysłanych zamówień

2) liczba odebranych dostaw

Kontrola jakości

1) liczba przeprowadzonych kontroli - testów

2) liczba godzin poświęcona na kontrolę

Wysyłka

1) liczba partii do spakowania - wysłania

2) liczba wydanych towarów

33

Przebieg rachunku kosztów działań

Marek Ossowski – Uniwersytet Gdański

Zasoby

Zasoby ludzkie

(Wynagrodzenia)

Zasoby materiałowe

(Zużycie energii)

Zasoby infrastruktury

(Amortyzacja)

Nośniki

kosztów

zasobów

Roboczogodziny

Maszynogodziny

Powierzchnia

Działania

Nadzorowanie

Obróbka

Magazynowanie

Nośniki

kosztów

działań

Liczba pracowników

Liczba operacji

Czas magazynowania

Obiekty

Produkty

Produkty

Produkty

Przykład przebiegu rachunku kosztów

działań w szkole wyższej

Marek Ossowski – Uniwersytet Gdański

Bezpośrednie koszty

procesów (działań)

Pośrednie koszty

procesów (działań)

Procesy (działania)

dydaktyczne

Procesy (działania)

wspierające

Procesy (działania)

badawczo-naukowe

Grupa studencka

kierunek X – semestr 1

Projekt badawczy

projekt 2

nośniki kosztów zasobu

nośniki kosztów działań

nośniki kosztów działań

nośniki kosztów działań

Procesy (działania)

zarządcze

Grupa studencka

kierunek X – semestr 2

Projekt badawczy

projekt 1

nośniki kosztów działań

34

Etapy rachunku kosztów działań

Marek Ossowski – Uniwersytet Gdański

Etap 1 – zebranie informacji o kosztach zużycia zasobów

Etap 2 – identyfikacja nośników kosztów zasobów

Etap 3 – identyfikacja i klasyfikacja działań

Etap 4 – opracowanie macierzy: zużywane zasoby - działania

Etap 5 – przypisanie kosztów zużycia zasobów do działań

Etap 6 – identyfikacja nośników kosztów działań

Etap 7 – identyfikacja i klasyfikacja obiektów (produkty, usługi)

Etap 8 – opracowanie macierzy: działania - obiekty

Etap 9 – przypisanie kosztów działań do obiektów

Rachunek kosztów działań - przykład

Marek Ossowski – Uniwersytet Gdański

Etap 1 – zebranie informacji o kosztach zużycia zasobów

Pozycja rodzajowa kosztów

Wartość

Koszty bezpośrednie działań

Wartość

Wynagrodzenia

90000

Wynagrodzenia

90000

Odzież robocza

1000

Zużycie energii napędowej maszyn

30000

Koszty zasobów ludzkich

Wartość

Oświetlenie

5000

Odzież robocza

1000

Wynajem pomieszczeń

120000

Usługi teleinformatyczne

800

Ubezpieczenie hali

5000

Środki BHP

2000

Amortyzacja maszyn

20000

Zużycie materiałów biurowych

700

Zużycie materiałów pomocniczych

8000

Przeglądy i remonty maszyn

4000

Koszty maszyn

Wartość

Usługi teleinformatyczne

800

Zużycie energii napędowej maszyn

30000

Ochrona obiektu

9500

Amortyzacja maszyn

20000

Środki BHP

2000

Zużycie materiałów pomocniczych

8000

Zużycie materiałów biurowych

700

Przeglądy i remonty maszyn

4000

Ubezpieczenie maszyn

4000

Ubezpieczenie maszyn

4000

Koszty hali

Wartość

Oświetlenie

5000

Wynajem pomieszczeń

120000

Ubezpieczenie hali

5000

Ochrona obiektu

9500

Razem do rozliczenia są koszty

pośrednie w kwocie 300 000 zł

35

Rachunek kosztów działań - przykład

Marek Ossowski – Uniwersytet Gdański

Etap 2 – identyfikacja nośników kosztów zasobów

Koszty bezpośrednie działań

Wartość

Wynagrodzenia

90000

Koszty zasobów ludzkich

Wartość

Nośnik kosztów zasobu

Odzież robocza

Usługi teleinformatyczne

Środki BHP

Zużycie materiałów biurowych

4500

Liczba etatów

Koszty maszyn

Wartość

Nośnik kosztów zasobu

Zużycie energii napędowej maszyn

Amortyzacja maszyn

Zużycie materiałów pomocniczych

Przeglądy i remonty maszyn

Ubezpieczenie maszyn

66000

Moc zainstalowanych maszyn

Koszty hali

Wartość

Nośnik kosztów zasobu

Oświetlenie

Wynajem pomieszczeń

Ubezpieczenie hali

Ochrona obiektu

139500

Procent zajmowanej powierzchni

Koszty wynagrodzeń pracowników pośrednio-produkcyjnych (zatrudnionych na

wydziale), firma jest w stanie przypisać do odpowiednich działań (stąd nie ma

potrzeby definiowania dla tego kosztu nośnika kosztów zasobu).

Rachunek kosztów działań - przykład

Marek Ossowski – Uniwersytet Gdański

Etap 3 – identyfikacja i klasyfikacja działań

Działanie 1

Gospodarka magazynowa

Działanie 2

Obsługa maszyn

Działanie 3

Nadzór produkcyjny

Działanie 4

Kontrola jakości

36

Rachunek kosztów działań - przykład

Marek Ossowski – Uniwersytet Gdański

Etap 4 – opracowanie macierzy: zużywane zasoby - działania

Nośniki kosztów zasobów

Działanie

Liczba etatów [etat]

%

Moc maszyn [KwH]

%

Powierzchnia [m2]

%

Gospodarka materiałowa

2

10%

10

5%

600

10%

Obsługa maszyn

15

75%

160

80%

5 220

87%

Nadzór produkcyjny

1

5%

10

5%

60

1%

Kontrola jakości

2

10%

20

10%

120

2%

Razem

20

100%

200

100%

6 000

100%

Koszty działań

Działanie

Wartość

%

Wartość

%

Wartość

%

Gospodarka materiałowa

450

10%

3300

5%

13950

10%

Obsługa maszyn

3375

75%

52800

80%

121365

87%

Nadzór produkcyjny

225

5%

3300

5%

1395

1%

Kontrola jakości

450

10%

6600

10%

2790

2%

Razem

4500

100%

66000

100%

139500

100%

Rachunek kosztów działań - przykład

Marek Ossowski – Uniwersytet Gdański

Etap 5 – przypisanie kosztów zużycia zasobów do działań

Koszty działań

Działanie

Wynagrodzenia

Zasoby ludzkie

Maszyny

Hale

Razem

Gospodarka materiałowa

6000

450

3300

13950

23700

Obsługa maszyn

66000

3375

52800

121365

243540

Nadzór produkcyjny

8000

225

3300

1395

12920

Kontrola jakości

10000

450

6600

2790

19840

Razem

90000

4500

66000

139500

300000

Zgodnie z deklaracją firma przypisała 90 000 zł

kosztów wynagrodzeń pracowników pośrednio-produkcyjnych do działań.

Na tym etapie firma jest w stanie określić jaka część kosztów pośrednich

przypisana jest do wyodrębnionego działania.

37

Rachunek kosztów działań - przykład

Marek Ossowski – Uniwersytet Gdański

Etap 6 – identyfikacja nośników kosztów działań

Działanie 1

Wartość

Nośnik kosztów działań

Gospodarka materiałowa

23700

Liczba komponentów

Działanie 2

Wartość

Nośnik kosztów działań

Obsługa maszyn

243540

Liczba maszynogodzin

Działanie 3

Wartość

Nośnik kosztów działań

Nadzór produkcyjny

12920

Liczba roboczogodzin

Działanie 4

Wartość

Nośnik kosztów działań

Kontrola jakości

19840

Liczba kontroli

Rachunek kosztów działań - przykład

Marek Ossowski – Uniwersytet Gdański

Etap 7 – identyfikacja i klasyfikacja obiektów

38

Rachunek kosztów działań - przykład

Marek Ossowski – Uniwersytet Gdański

Etap 8 – opracowanie macierzy: działania - obiekty

Nośniki kosztów działań

Obiekty

Liczba

komponentów

%

Liczba maszynogodzin

%

Liczba roboczogodzin

%

Liczba

kontroli

%

Czajniki

40

40%

1000

50%

1200

50%

60

25%

Gofrownice

25

25%

400

20%

600

25%

24

10%

Suszarki

15

15%

200

10%

240

10%

120

50%

Tostery

20

20%

400

20%

360

15%

36

15%

Razem

100

100%

2000

100%

2400

100%

240

100%

Koszty obiektów

Obiekty

Wartość

%

Wartość

%

Wartość

%

Wartość

%

Czajniki

9480

40%

121770

50%

6460

50%

4960

25%

Gofrownice

5925

25%

48708

20%

3230

25%

1984

10%

Suszarki

3555

15%

24354

10%

1292

10%

9920

50%

Tostery

4740

20%

48708

20%

1938

15%

2976

15%

Razem

23700

100%

243540

100%

12920

100%

19840

100%

Rachunek kosztów działań - przykład

Marek Ossowski – Uniwersytet Gdański

Etap 9 – przypisanie kosztów działań do obiektów

Koszty obiektów

Obiekty

Gospodarka

magazynowa

Obsługa maszyn

Nadzór produkcyjny

Kontrola

jakości

Razem

Czajniki

9480

121770

6460

4960

142670

Gofrownice

5925

48708

3230

1984

59847

Suszarki

3555

24354

1292

9920

39121

Tostery

4740

48708

1938

2976

58362

Razem

23700

243540

12920

19840

300000

W tym momencie firma zna jakim narzutem kosztów pośrednich

zostanie obciążony każdy z obiektów (produktów). Może porównać go z tym, który

otrzymałaby stosując tradycyjny sposób rozliczania kosztów wydziałowych.

Obiekty

Narzut kosztów

pośrednich

Liczba sztuk

Narzut na sztukę

Czajniki

142670

4000

35,67

Gofrownice

59847

1000

59,85

Suszarki

39121

2000

19,56

Tostery

58362

3000

19,45

Razem

300000

10000

30,00

39

Zadania rachunku kosztów działań

Marek Ossowski – Uniwersytet Gdański

Tradycyjny rachunek kosztów zapewnia kontrolę kosztów poszczególnych miejsc ich

powstawania oraz umożliwia klasyfikację i ewidencję kosztów

zgodnie z systematyką prowadzoną dla celów sprawozdawczości finansowej.

Rachunek kosztów działań ma natomiast udzielić odpowiedzi na następujące pytania:

a) jakim działaniom służą określone zasoby przedsiębiorstwa

b) dlaczego jednostka musi realizować poszczególne działania

c) ile kosztują poszczególne działania realizowane w jednostce

d) jaka część działań przypada na określone grupy obiektów (produkt, usługę)

Cele rachunku kosztów działań

Marek Ossowski – Uniwersytet Gdański

Wśród celów stawianych przed rachunkiem kosztów należy wymienić:

a) dokładność pomiaru zużycia zasobów

b) zwiększenie przejrzystości ponoszonych kosztów w różnych obszarach

c) urealnienie kalkulacji kosztów wytworzenia produktów

d) eliminacje działań zbędnych

e) ograniczenie ilości podejmowanych błędnych decyzji dotyczących wytwarzania

nierentownych produktów i świadczonych usług

40

Ograniczenia i warunki stosowania

rachunku kosztów działań

Marek Ossowski – Uniwersytet Gdański

Wdrożenie rachunku kosztów działań wymaga:

1) istotnych zmian w ewidencji kosztów i obiegu dokumentacji

2) zmian w organizacji procesu produkcyjnego

Dodatkowymi ograniczeniami związanymi z jego implementacją są:

1) duża pracochłonność i zaangażowanie wszystkich pracowników

2) problemy z prawidłową identyfikacją procesów i działań

3) ciągłe zmiany w katalogu procesów i działań

4) problemy z identyfikacją nośników kosztów zasobów i nośników kosztów działań

Podsumowanie

Marek Ossowski – Uniwersytet Gdański

Zastąpienie tradycyjnych systemów rachunku kosztów koncepcją ABC jest

celowe w jednostkach, w których koszty pośrednie są wysokie, a ich udział w

całkowitych kosztach wytworzenia rośnie.

System ten jest szczególnie zalecany dla jednostek dużych, o złożonej,

wieloasortymentowej produkcji, wytwarzanej w krótkich seriach.

Wyszukiwarka

Podobne podstrony:

896 Rachunkowosc zarzadcza cz 3 Nieznany (2)

889 Rachunkowosc zarzadcza cz 2 Nieznany (2)

rachunkowość zarządcza cz 1

rachunkowosc zarzadcza

Nauki o zarzadzaniu cz 8

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

rachunkowosc zarzadcza 2, zarządzanie, Rachunkowość Zarządcza

referat kalkulacja kosztow, Rachunkowosc zarzadcza

referat koszty wytworzenia Word 97 gotowe, Rachunkowosc zarzadcza

Rachunkowość zarządcza

rachunkowość zarządcza

RACHUNKOWOŚĆ ZARZĄDCZA

rachunkowosc zarzadcza i controlling w 7

rachunek kosztow i rachunkowosc zarzadcza

Rachunkowść zarządcza w hotelarstwie wersja krótka, TiR UAM I ROK, Hotelarstwo i gastronomia

więcej podobnych podstron