1

Zrównoważona karta wyników

Dr Marek Ossowski – Uniwersytet Gdański

Rachunkowość Zarządcza

Istota Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

Balanced Scorecard określa równowagę pomiędzy:

W dosłownym tłumaczeniu Balanced Scorecard (BSC) oznacza

Zrównoważoną Kartę Wyników,

tłumaczenie na polski przyjmuje jednak różne formy.

Spotyka się nazwy takie jak:

BALANCED: zrównoważona, zbilansowana, kompleksowa, strategiczna

SCORECARD: karta wyników, karta osiągnięć, karta dokonań, tablica wyników.

a) celami krótko- i długoterminowymi

b) wskaźnikami finansowymi i niefinansowymi

c) wskaźnikami oceniającymi i rozwojowymi

d) otoczeniem wewnętrznym i zewnętrznym

2

Geneza Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

a) tradycyjne miary finansowe same w sobie nie dostarczają wystarczających informacji,

b) miary mają bezpośredni wpływ na sposób zachowania ludzi – to co mierzymy jest

elementem na który ludzie skupiają swoją uwagę,

c) zamiast oceniać przeszłość powinniśmy swoją uwagę skoncentrować na przyszłości,

d) wysoki poziom konkurencyjności wymusza na przedsiębiorstwach proces ciągłego

redukowania kosztów i zwiększania wartości dodanej dla klientów,

e) tradycyjne systemy pomiaru nie mierzą i nie monitorują kapitału intelektualnego,

Perspektywy Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

Do tradycyjnie wyodrębnionych perspektyw zalicza się:

Wychodząc od krytyki tradycyjnego modelu finansowej oceny efektywności

zespół Kaplana i Nortona wyodrębnił w ramach przedsiębiorstwa

cztery podstawowe perspektywy, które w największym stopniu przyczyniają się do

realizacji założonej strategii.

1) perspektywę finansową,

2) perspektywę klienta,

3) perspektywę procesów,

4) perspektywę wiedzy i rozwoju.

3

Perspektywy Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

Perspektywa finansowa

Jak powinni dostrzegać nas właściciele, aby uznano, że odniesiono sukces finansowy

Perspektywa wiedzy i rozwoju

W którym kierunku i w jaki sposób nasze przedsiębiorstwo ma się rozwijać i doskonalić, aby

osiągnąć wyznaczony cel

Perspektywa klienta

W jaki sposób musimy być postrzegani przez klientów, aby spełnić naszą wizję

Perspektywa procesów wewnętrznych

W jakich procesach musimy się wyróżniać aby dawać satysfakcję naszym klientom

Zasada „Z” Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

Perspektywa finansowa

„… i osiągniemy sukces finansowy”

Perspektywa klientów

„…wówczas nasi klienci będą

zadowoleni”

Perspektywa procesów

„… będziemy robili dobrze właściwe

rzeczy

Perspektywa wiedzy i rozwoju

„Jeżeli będziemy mieli odpowiednią

infrastrukturę i zasoby…”

4

Istota Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

Balanced Scorecard jest narzędziem pomagającym przełożyć strategię na konkretne,

mierzalne działania, które można przydzielić poszczególnym pracownikom,

czyniąc ich jednocześnie odpowiedzialnymi za realizację strategii.

Tak powstaje organizacja zorientowana na strategię.

Jest więc z jednej strony pakietem instrumentów pomiarowych, który przy

odpowiednim podejściu może stać się metodą zarządzania wdrożeniem strategii.

Jeśli strategia ma być realizowana

musi zostać przełożona na język operacyjny, na konkretne działania.

Dlatego też do każdej perspektywy opisanej celami,

przyporządkować należy działania powiązane z miernikami.

Każdy miernik ma wyznaczoną wartość planowaną oraz

osiągnięte w danym okresie faktyczne rezultaty.

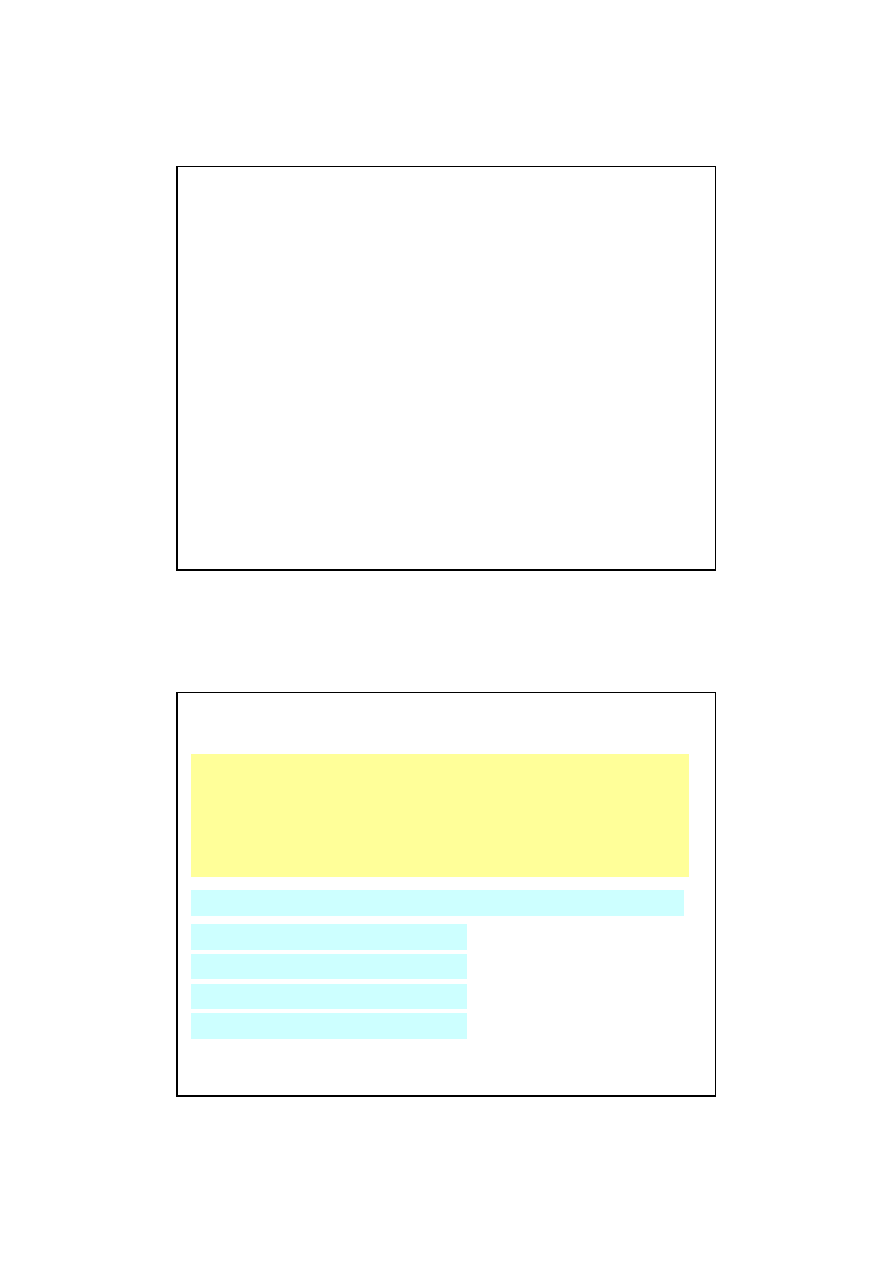

Istota Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

Strategiczne inicjatywy

(cele) – mierniki finansowe

i pozafinansowe

Co musimy

zrobić?

Osobiste cele – indywidualne

karty wyników – co ja muszę zrobić?

Wdrażanie

i ukierunkowanie

Strategiczna

Karta Wyników

Strategia

organizacji

Nasz plan

działania

Misja – dlaczego istniejemy?

Wartości – w co wierzymy?

Wizja – czym chcemy być?

Cele organizacji

jakościowe

ilościowe

5

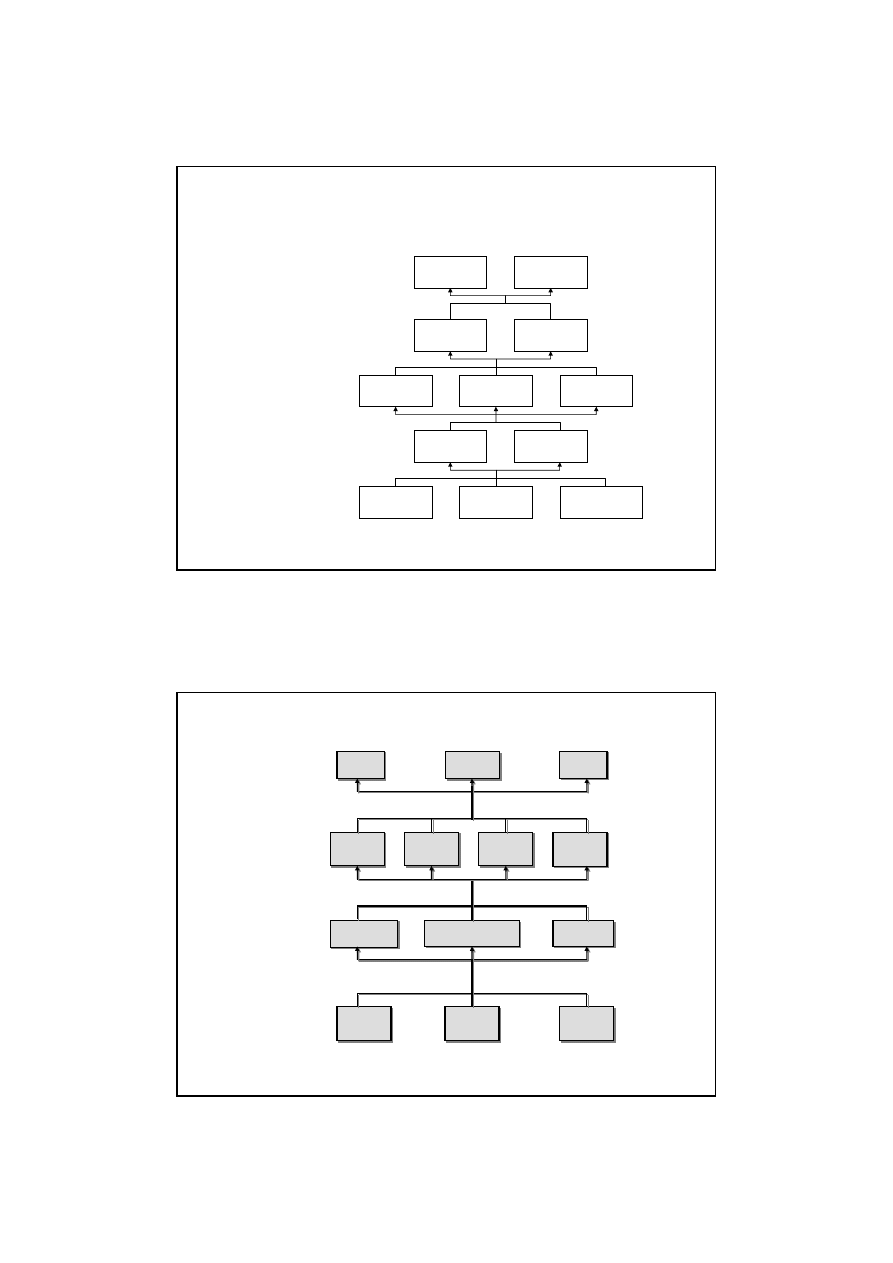

Etapy wdrażania Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

5) uzgodnienie planowych wartości dla poszczególnych mierników;

1) określenie perspektyw i przygotowanie mapy strategii;

6) wyodrębnienie działań służących osiągnięciu zamierzonych wartości.

2) wyznaczenie istotnych celów dla każdej z perspektyw i ich hierarchizacja;

3) ustalenie mierników oceny stopnia realizacji zamierzonych celów;

4) wskazanie zależności pomiędzy celami;

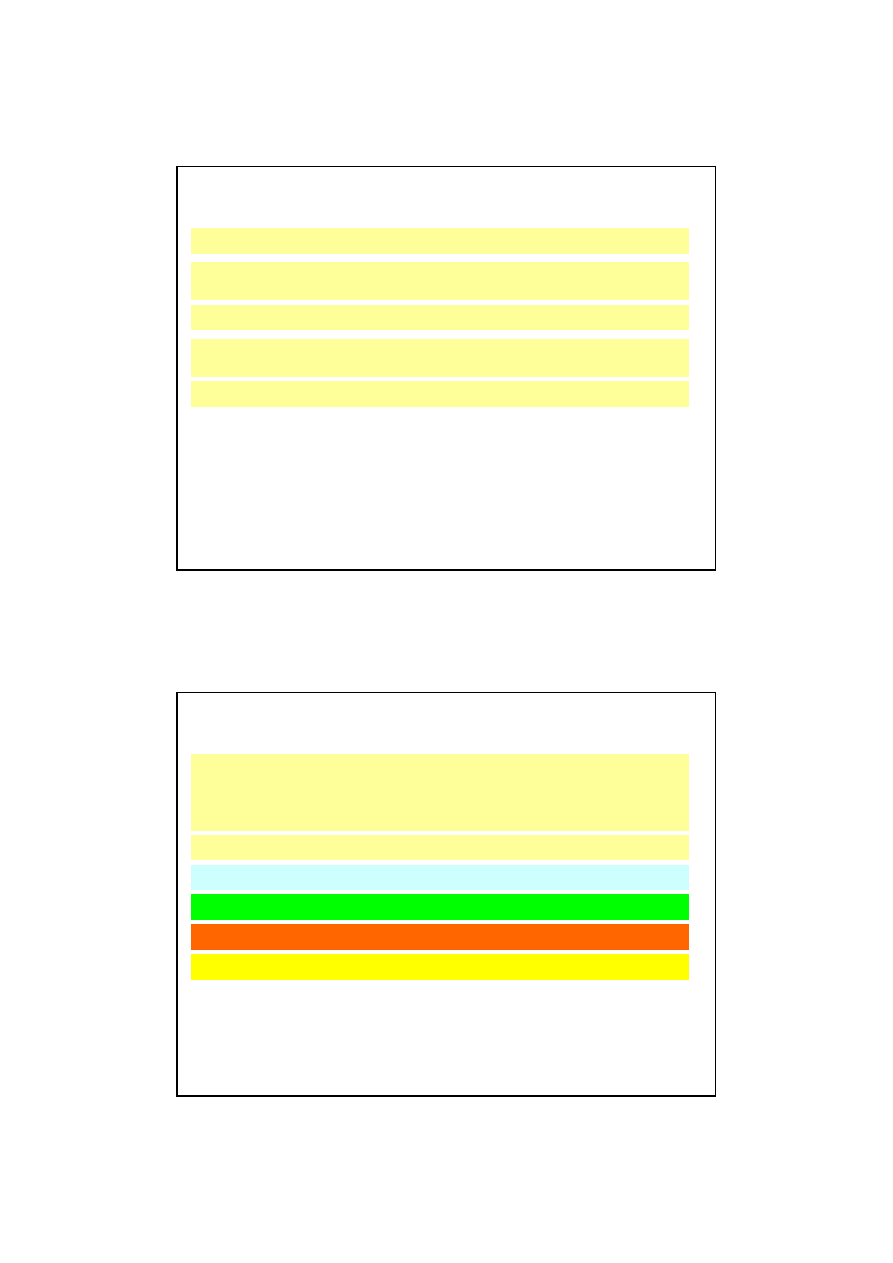

Mapa strategii

Marek Ossowski – Uniwersytet Gdański

Perspektywa wiedzy

i rozwoju

Utrzymana i rozwijana wartość dla akcjonariuszy

Strategia wzrostu efektywności

Strategia wzrostu przychodów

Optymalizacja struktury

kosztów

Wzrost stopnia wykorzystania

zasobów

Zwiększenie wartości dla klienta

Poszukiwanie nowych

możliwości wzrostu przychodów

Perspektywa klienta

Wartości dla klienta

Cena

Jakość

Dostępność

Wybór

Funkcjonalność

Obsługa

Partnerstwo

Marka

Cechy produktu

(dobra lub usługi)

Relacje z klientem

Wizerunek

Zarządzanie operacjami

Wytwarzanie i dostarczanie dóbr lub

usług

Zarządzanie klientami

Zwiększanie wartości dla klienta

Innowacje

Tworzenie nowych dóbr lub

usług

Procesy regulacyjne

i społeczne

Doskonalenie procesów

wewnętrznych i zewnętrznych

Strategiczne grupy stanowisk

pracy

Strategiczne zasoby informatyczne

Plan zmian

organizacyjnych

Dostosowywanie zasobów do

strategii i dochodzenie do stanu

gotowości

W jakim stopniu zasoby

niematerialne są dopasowane

do mapy strategii

Kapitał ludzki

umiejętności

szkolenie

wiedza

Kapitał informacyjny

systemy

bazy danych

sieci informatyczne

Kapitał organizacyjny

kultura organizacyjna

przywództwo

dostosowanie załogi do strategii

praca zespołowa

Perspektywa

finansowa

6

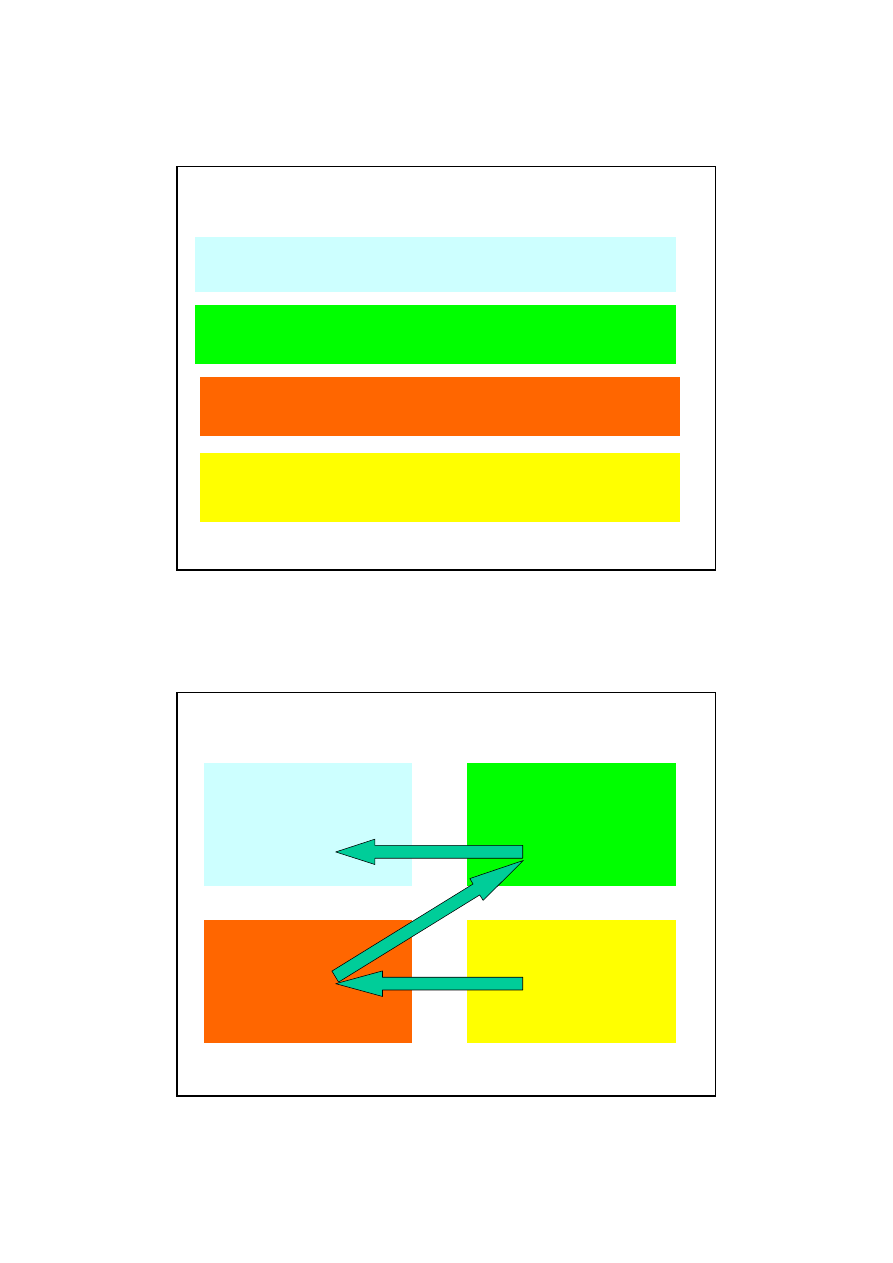

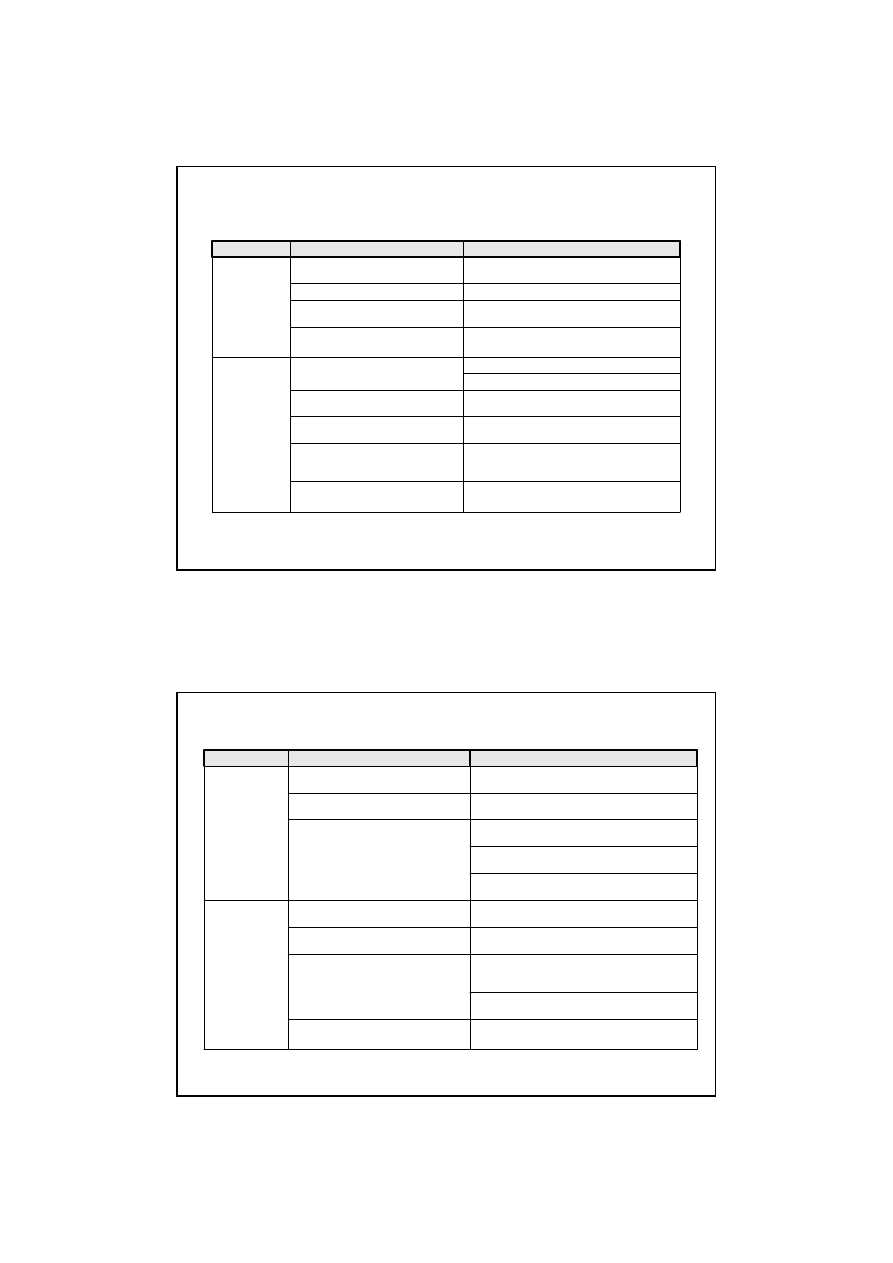

Mapa strategii firmy X

Marek Ossowski – Uniwersytet Gdański

Perspektywa

finansowa

Perspektywa Klienta

Perspektywa

procesów

wewn

ę

trznych

Perspektywa rozwoju

Stały wzrost warto

ś

ci

firmy

Dywidendy dla

akcjonariuszy

Lojalno

ść

klientów

Pozyskiwanie

nowych klientów

Jako

ść

procesów

Ci

ą

gło

ść

procesów

Wiedza – „Know-

How”

Kwalifikacje

pracowników

Infrastruktura

techniczna i

technologiczna

Szeroki asortyment

wyrobów

Terminowo

ść

dostaw

Dobra sie

ć

dystrybucji

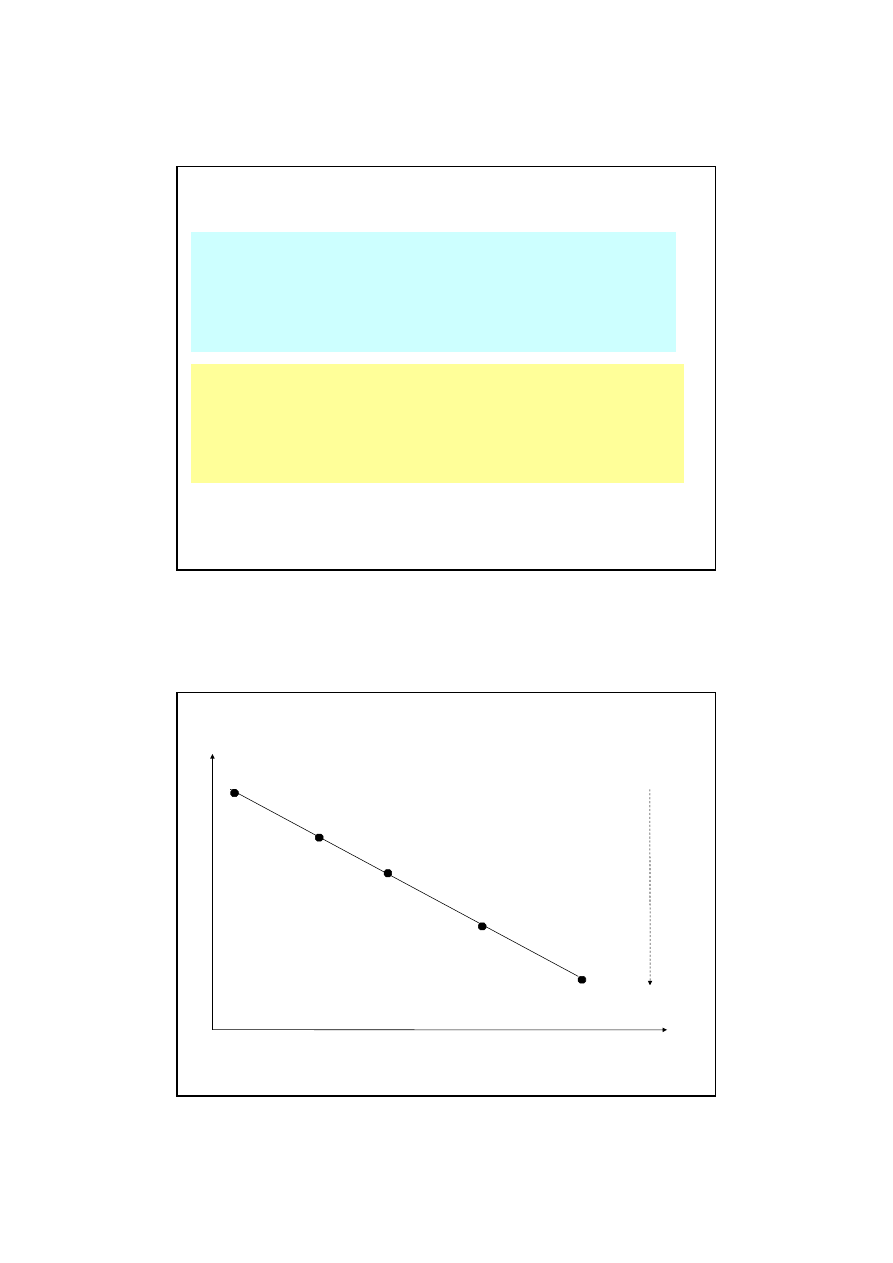

Mapa strategii firmy Y

Marek Ossowski – Uniwersytet Gdański

Wzrost

sprzedaży

Wzrost

sprzedaży

Wzrost zysku

Wzrost zysku

Redukcja

kosztów

Redukcja

kosztów

Zwiększenie

asortymentu

Zwiększenie

asortymentu

Wzrost

satysfakcji

klienta

Wzrost

satysfakcji

klienta

Ekspansja

rynkowa

Ekspansja

rynkowa

Rozbudowa

własnej sieci

sprzedaży

Rozbudowa

własnej sieci

sprzedaży

Bezusterkowość

procesów

Bezusterkowość

procesów

Sprawniejsze realizowanie

zamówień

Sprawniejsze realizowanie

zamówień

Zwiększenie

produkcji

Zwiększenie

produkcji

Podnoszenie

kwalifikacji

pracowników

Podnoszenie

kwalifikacji

pracowników

Wzrost

satysfakcji

pracowników

Wzrost

satysfakcji

pracowników

Rozbudowa

infrastruktury

technicznej

Rozbudowa

infrastruktury

technicznej

Perspektywa

rozwoju

Perspektywa

procesów

wewnętrznych

Perspektywa

klienta

Perspektywa

finansowa

7

Cele i mierniki Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

Zwiększenie liczby nowo pozyskanych klientów

hurtowych (firm produkcyjnych) o 5% w porównaniu z

rokiem ubiegłym

Ekspansja rynkowa

Wprowadzanie na stan magazynowy min. 4 nowych

grup asortymentowych rocznie

Zwiększenie asortymentu sprzedawanych

wyrobów

Organizacja przynajmniej dwóch punktów sprzedaży

rocznie

Rozbudowa własnej sieci sprzedaży

Wzrost satysfakcji klienta detalicznego o 5 pkt.

Wzrost satysfakcji klienta hurtowego o 10 pkt.

Wzrost satysfakcji klienta

Klienta

Redukcja kosztów działalności o 3% w porównani z

rokiem ubiegłym

Redukcja kosztów

Wzrost zysku o 5% w porównaniu z rokiem ubiegłym

Wzrost zysku

Wzrost wartości sprzedaży o 12% w porównaniu z

rokiem ubiegłym

Wzrost sprzedaży

Finansowa

Miernik

Cel ogólny

Perspektywa

Cele i mierniki Balanced Scorecard

Marek Ossowski – Uniwersytet Gdański

Przeszkolenie wszystkich kasjerów w zakresie znajomości

asortymentu

Przeszkolenie wszystkich pracowników działu VP i HM w

zakresie wiedzy technicznej (związanej z różnymi

normami stosowanymi przez producentów)

Podnoszenie kwalifikacji pracowników

Wzrost

przychodów

przypadających

na

jednego

pracownika o 3% w porównaniu z rokiem ubiegłym

Poprawa produktywności pracowników

Poprawa satysfakcji pracowników o min.5% w porównaniu

z rokiem ubiegłym

Wzrost satysfakcji pracowników

Rozwoju

Zmniejszenie liczby braków produkcyjnych o 10% w

porównaniu z rokiem ubiegłym

Zmniejszenie liczby błędów w fizycznym przygotowaniu

zlecenia o 20% w porównaniu z rokiem ubiegłym

Zmniejszenie

błędów

związanych

z

błędnym

fakturowaniem o 15% w porównaniu z rokiem ubiegłym

Bezusterkowość procesów

Wzrost wielkości produkcji o 8% w porównaniu z rokiem

ubiegłym

Zwiększenie produkcji

Skrócenie średniego czasu realizacji zamówień o 5% w

porównaniu z rokiem ubiegłym

Sprawniejsze realizowanie zamówień

Procesów

wewnętrznych

Miernik

Cel ogólny

Perspektywa

8

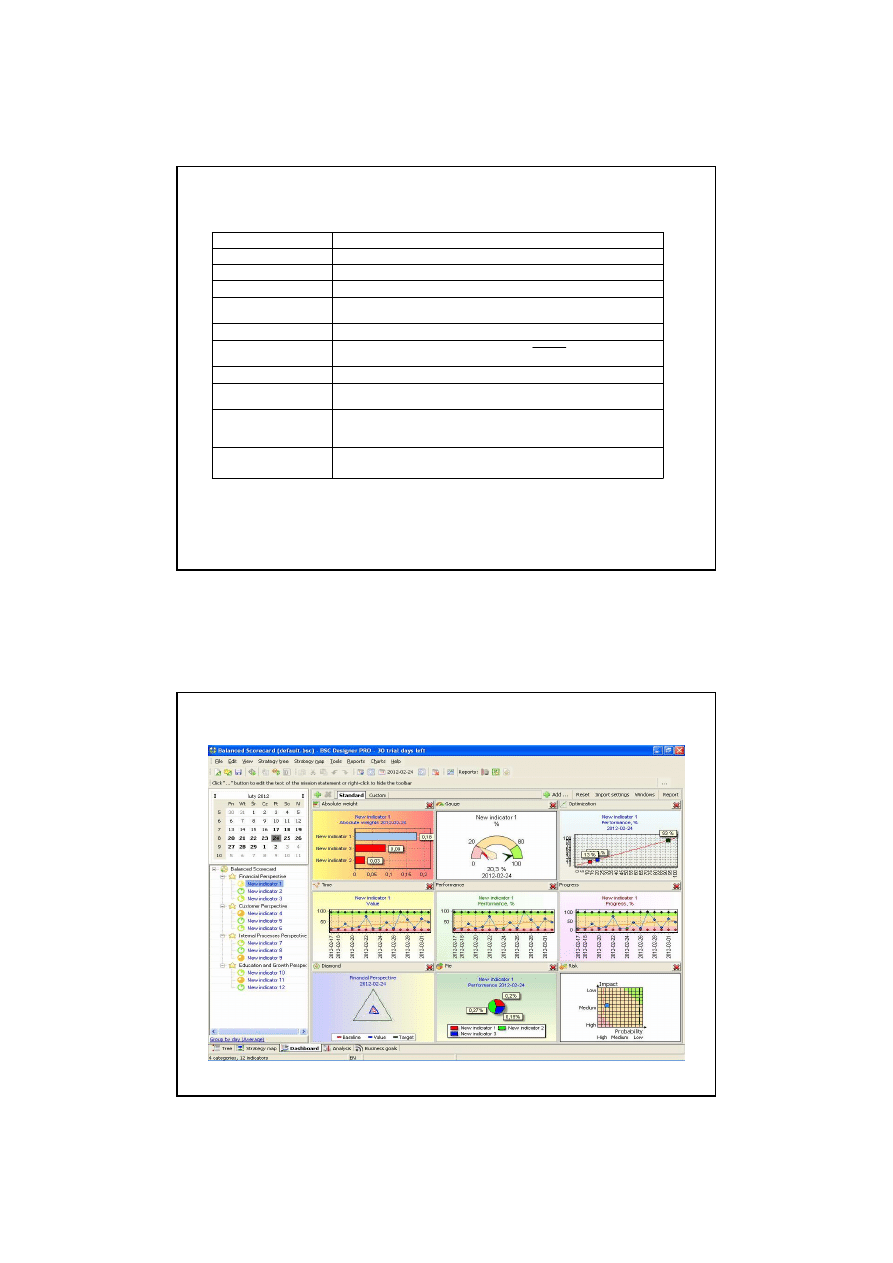

Tabela miernika

Marek Ossowski – Uniwersytet Gdański

Uwagi

Kontrola wielkości sprzedaży w poszczególnych kwartałach, reagowanie na

obserwowane trendy ogólno rynkowe, w tym dotyczące nowych, poszukiwanych przez

klientów pozycji asortymentowych

Działania

Na poziomie organizacji Dyrektor finansowy

Na poziomie działów kierownicy A, B i C

Osoby odpowiedzialne za

zebranie danych

Informacje z działów A, B i C - wyciągi komputerowych rejestrów sprzedaży

Ź

ródło danych

Dyrektor finansowy

Osoby odpowiedzialne za

kontrolę

Pomiar co kwartał

Częstotliwość kontroli

gdzie: S

rb

- wartość sprzedaży w roku bieżącym;

S

ru

- wartość sprzedaży w roku ubiegłym

Wzór

Wzrost wartości sprzedaży o 12% w porównaniu z rokiem ubiegłym

Zadania

Zacieśnienie współpracy z klientami, wychodzenie naprzeciw ich oczekiwaniom

Uzasadnienie

Wzrost sprzedaży

Cel

Sprzedaż ogółem

Miernik

%

12

%

100

*

≥

−

rb

ru

rb

S

S

S

Przykład raportu

Marek Ossowski – Uniwersytet Gdański

Wyszukiwarka

Podobne podstrony:

889 Rachunkowosc zarzadcza cz 2 Nieznany (2)

863 Rachunkowosc zarzadcza cz 1 Nieznany (2)

rachunkowość zarządcza cz 1

rachunkowosc zarzadcza

Nauki o zarzadzaniu cz 8

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

rachunkowosc zarzadcza 2, zarządzanie, Rachunkowość Zarządcza

referat kalkulacja kosztow, Rachunkowosc zarzadcza

referat koszty wytworzenia Word 97 gotowe, Rachunkowosc zarzadcza

Rachunkowość zarządcza

rachunkowość zarządcza

RACHUNKOWOŚĆ ZARZĄDCZA

rachunkowosc zarzadcza i controlling w 7

rachunek kosztow i rachunkowosc zarzadcza

Rachunkowść zarządcza w hotelarstwie wersja krótka, TiR UAM I ROK, Hotelarstwo i gastronomia

więcej podobnych podstron