RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

ZARZĄDCZA

ZARZĄDCZA

część I

część I

dr Helena Poetschke

dr Helena Poetschke

RACHUNKOWOŚĆ W SWEJ

RACHUNKOWOŚĆ W SWEJ

ISTOCIE JEST FILOZOFIĄ

ISTOCIE JEST FILOZOFIĄ

DOSTARCZANIA

DOSTARCZANIA

INFORMACJI

INFORMACJI

POMAGAJĄCYCH

POMAGAJĄCYCH

PODEJMOWAĆ WŁAŚCIWE

PODEJMOWAĆ WŁAŚCIWE

DECYZJE

DECYZJE

John Arnold Tony Hope

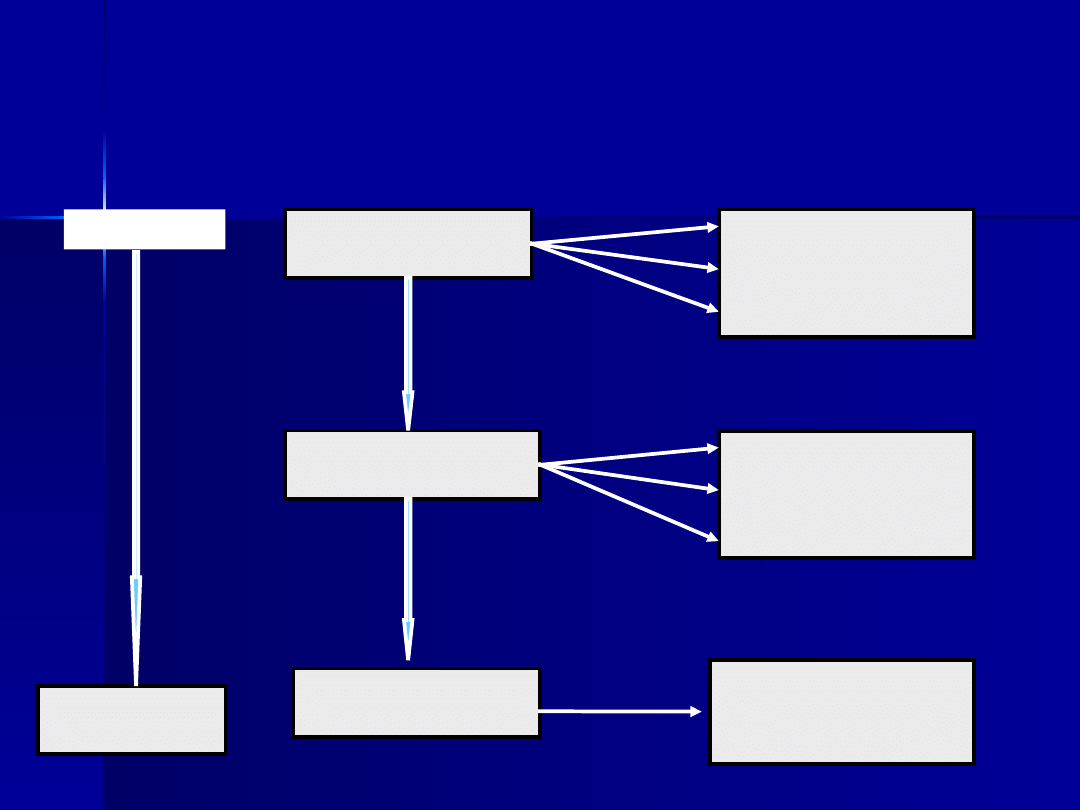

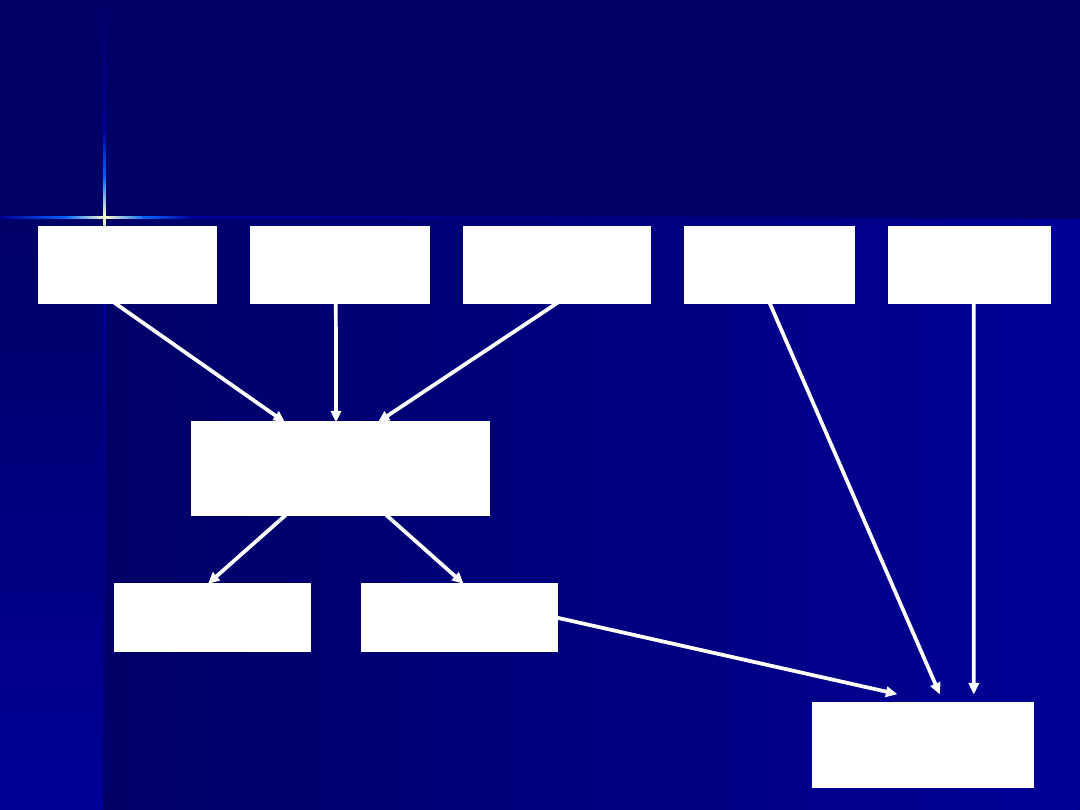

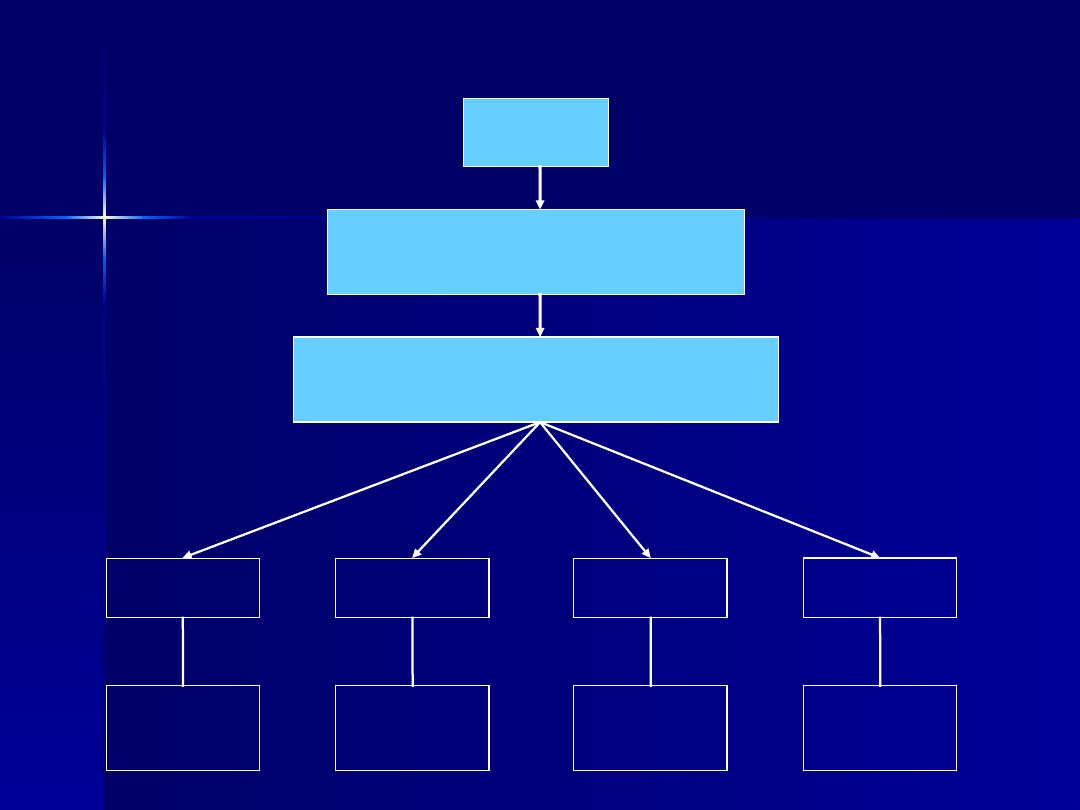

Rachunkowość jako system informacyjny

Rachunkowość jako system informacyjny

DANE

PRZETWARZANIE

DANYYCH

GROMADZENIE

DANYCH

INFORMACJ

E

PREZENTACJA

INFORMACJI

Obserwacja

Pomiar i wycena

Dokumentacja

Ewidencja

Rozliczanie

Kalkulacja

Sprawozdawczoś

ć

(ex post)

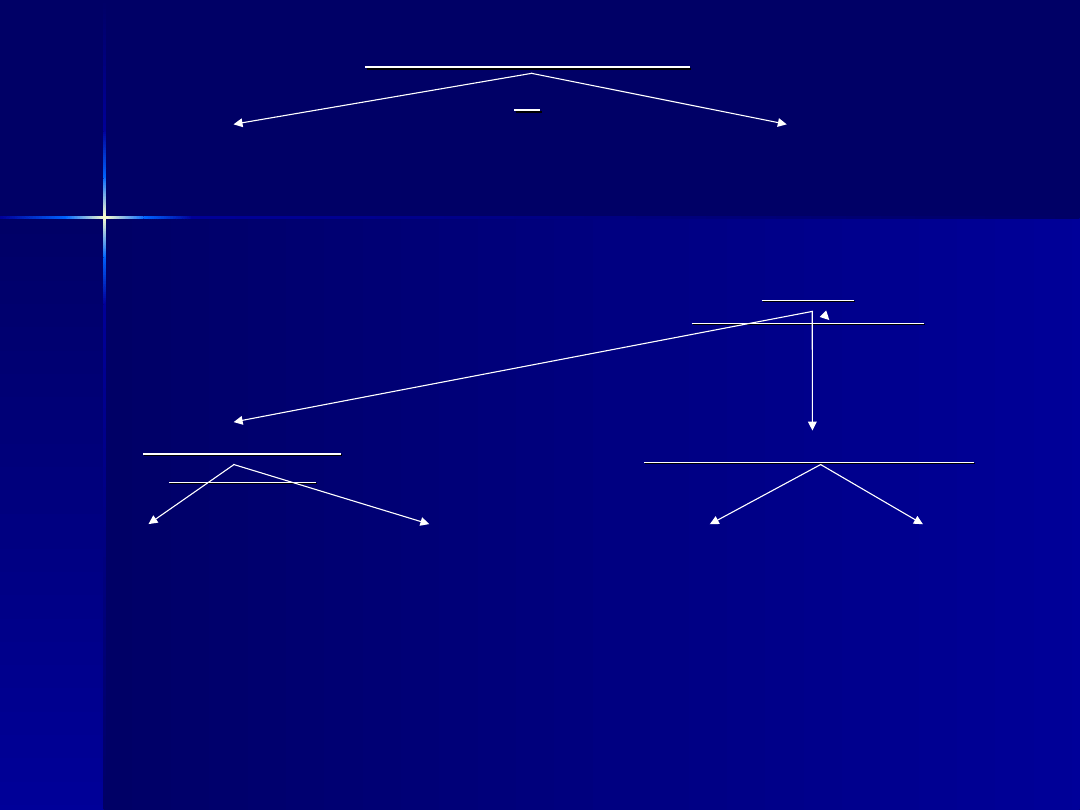

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

DLA

DLA

UŻYTKOWNIKÓW

UŻYTKOWNIKÓW

ZEWNĘTRZNYCH

ZEWNĘTRZNYCH

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

DLA

DLA

UŻYTKOWNIKÓW

UŻYTKOWNIKÓW

WEWNĘTRZNYCH

WEWNĘTRZNYCH

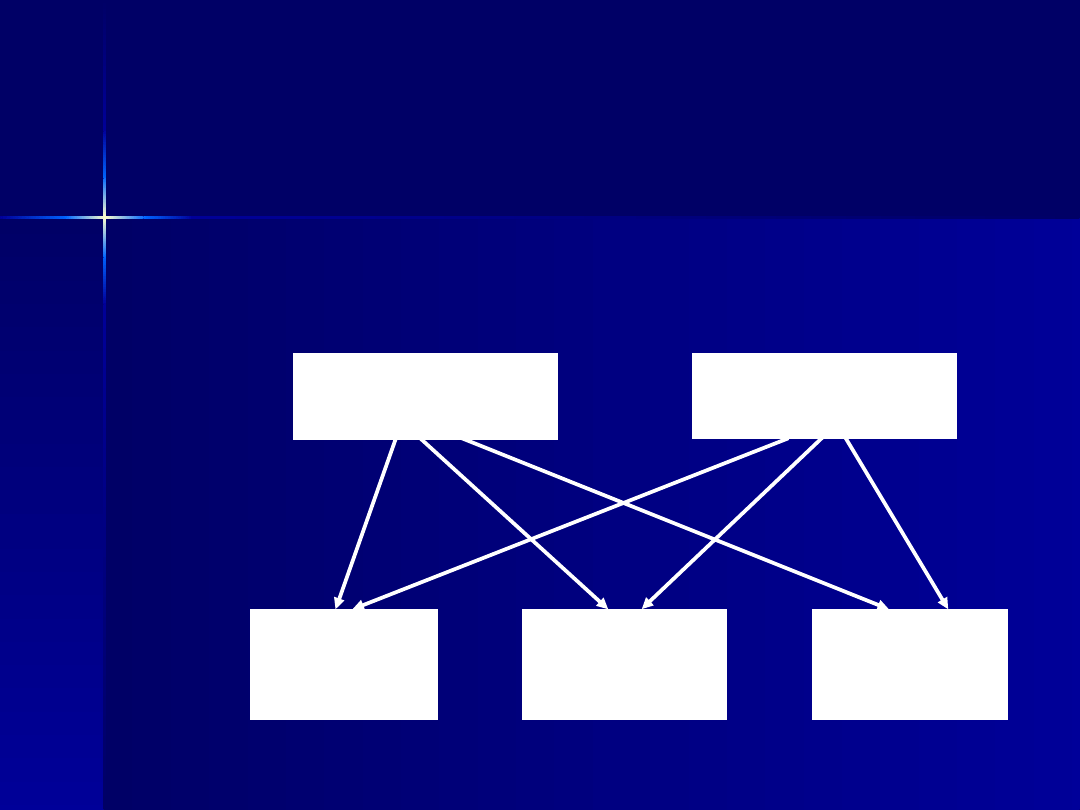

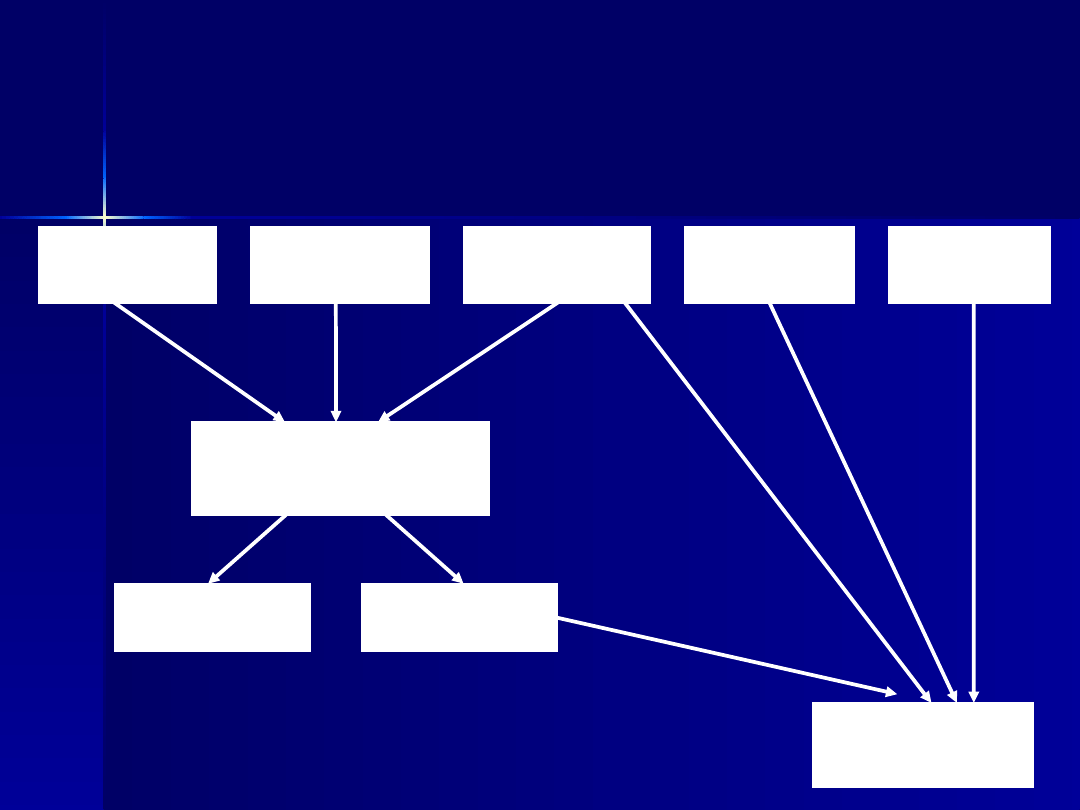

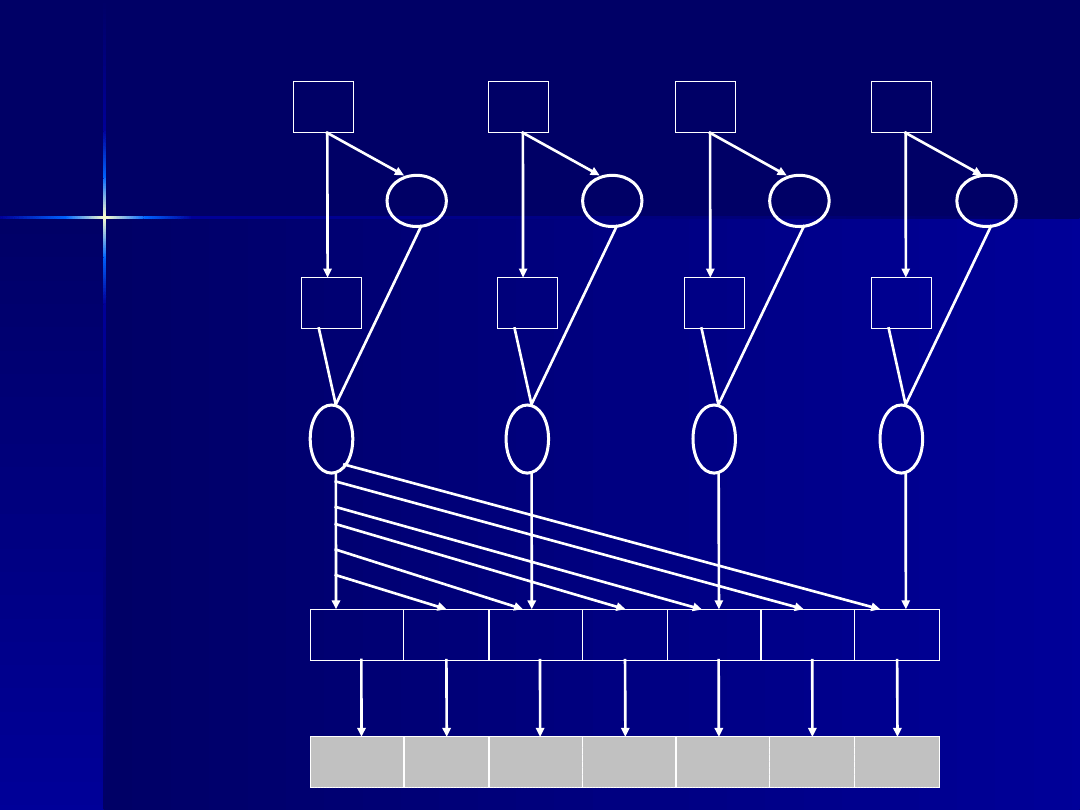

Proces identyfikacji, pomiaru, analizy, przygotowania, interpretowania

Proces identyfikacji, pomiaru, analizy, przygotowania, interpretowania

i komunikowania informacji, które pomagają w realizacji celów

i komunikowania informacji, które pomagają w realizacji celów

zarządzania

zarządzania

RACHUNKOWOŚ

RACHUNKOWOŚ

Ć

Ć

Zarząd

Zarząd

przedsiębiorstwa

przedsiębiorstwa

np. akcjonariusze

np. akcjonariusze

agencje

agencje

rządowe

rządowe

giełda

giełda

wierzyciele

wierzyciele

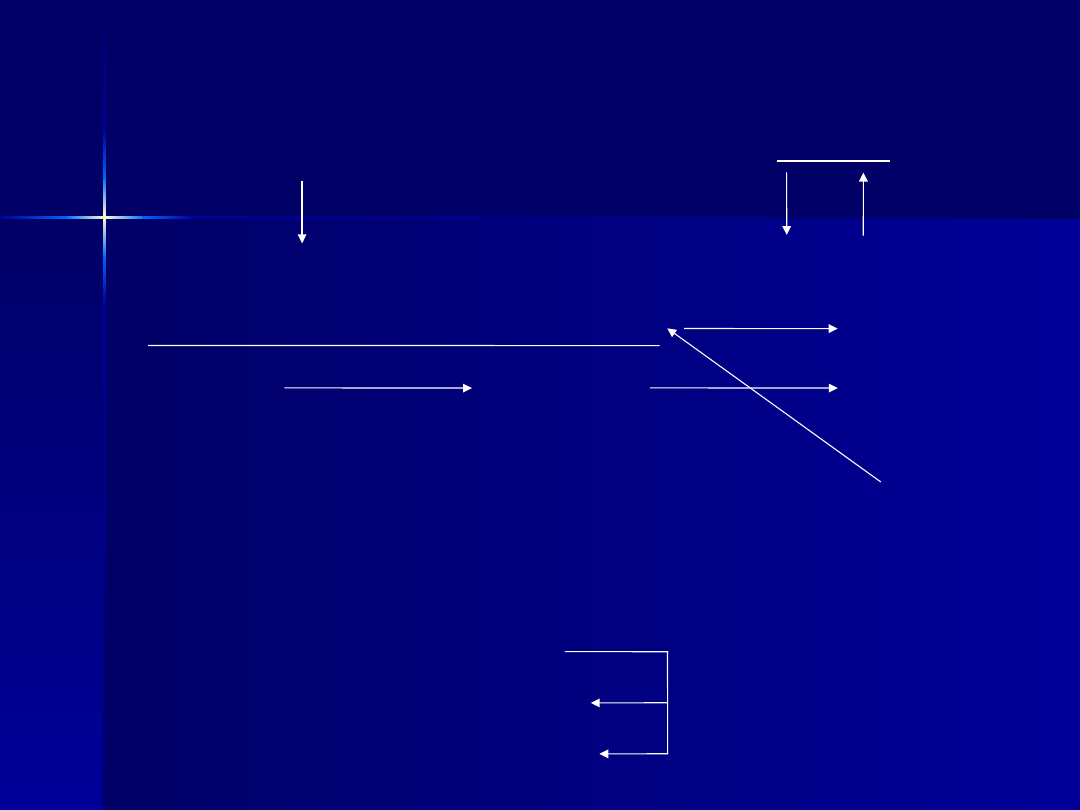

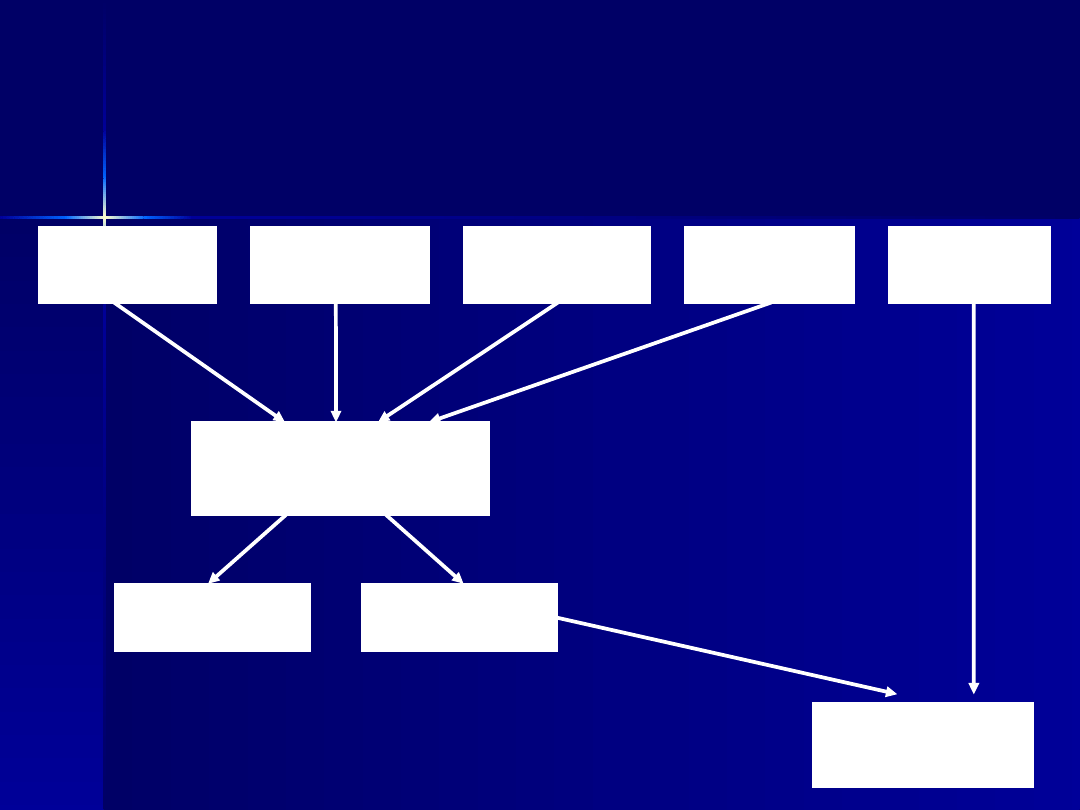

PLANOWANIE I

PLANOWANIE I

KONTROLA

KONTROLA

PODEJMOWANIE DECYZJI

PODEJMOWANIE DECYZJI

STRATEGICZN

STRATEGICZN

E

E

KOSZTY

KOSZTY

STANDARDOWE

STANDARDOWE

KRÓTKO-

KRÓTKO-

DŁUGO-

DŁUGO-

TERMINOWYCH

TERMINOWYCH

I ANALIZA

I ANALIZA

ODCHYLEŃ

ODCHYLEŃ

I BUDŻETY

I BUDŻETY

Źródła wyniku finansowego

Źródła wyniku finansowego

Z ZEWNĄTRZ

RYNEK

PRZYCHÓD ZE SPRZEDAŻY = ILOŚĆ x

CENA

- KOSZT UZYSKANIA PRZYCHODU

MIN

WYNIK (+) ZYSK

MAX

P > K = Z

P = K = 0

P < K = S

KOSZTY POWSTAJĄ

WEWNĄTRZ

PRZEDSIĘBIORSTWA

JEDNOSTKI ZAROBKUJĄCE

JEDNOSTKI PORZĄDKUJĄCE

JEDNOSTKI CHARYTATYWNE

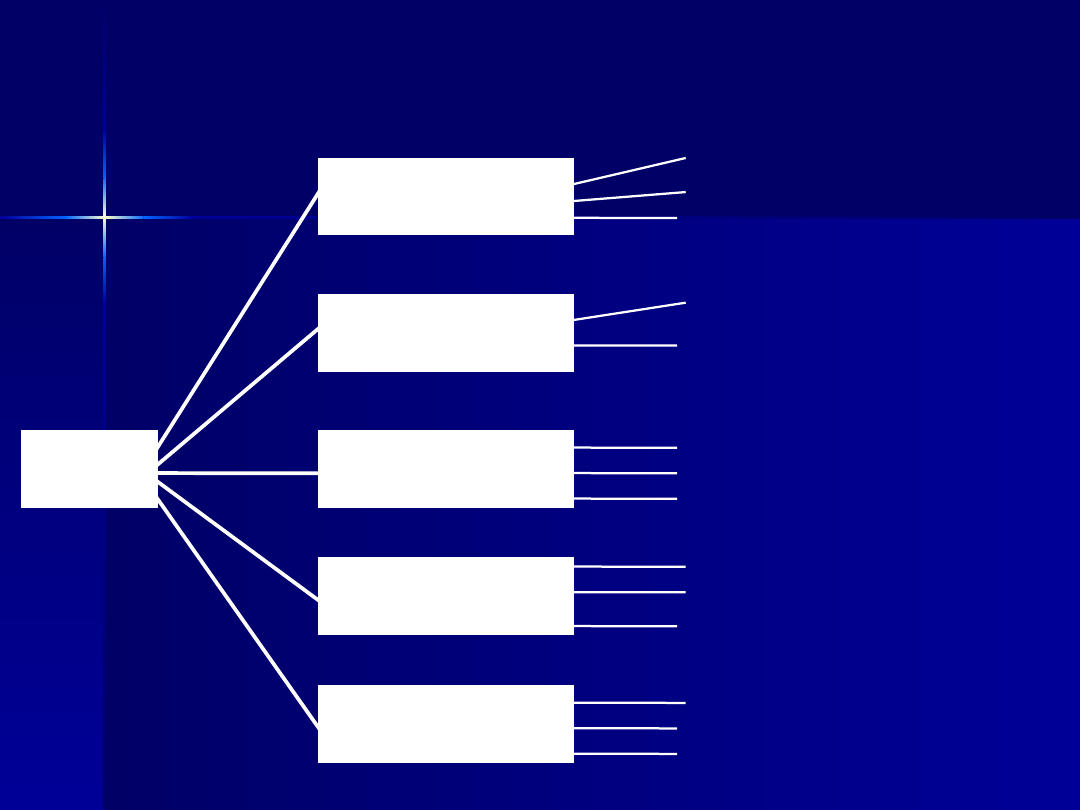

ZARZĄDCZE KLASYFIKACJE KOSZTÓW

ZARZĄDCZE KLASYFIKACJE KOSZTÓW

KOSZTY WSPÓLNE

KOSZTY INDYWIDUALNE

ZWIĄZEK KOSZTÓW

Z OBIEKTAMI

KOSZTY NIEKONTROLOWANE

(zależne od rozmiarów potencjału)

KOSZTY KONTROLOWANE (zależne

od stopnia wykorzystania potencjału)

CELOWOŚĆ I MOŻLIWOŚĆ

KONTROLI

KOSZTY NIEISTOTNE – w tym

KOSZTY ZAPADŁE (poniesione)

KOSZTY ISTOTNE – w tym

KOSZTY UTRACONYCH KORZYŚCI

ISTOTNOŚĆ KOSZTÓW

PRZY PODEJMOWANIU DECYZJI

KOSZTY STAŁE NIEUŻYTECZNE

KOSZTY STAŁE UŻYTECZNE

STPPIEŃ WYKORZYSTANIA

ZDOLNOŚCI PRODUKCYJNEJ

KOSZTY ZMIENNE

(generowane przez produkcję)

KOSZTY STAŁE

(generowane przez potencjał)

STOPIEŃ ZALEŻNOŚCI KOSZTÓW

OD WIELKOŚCI PROUKCJI

GRUPY KOSZTÓW

KRYTERIUM

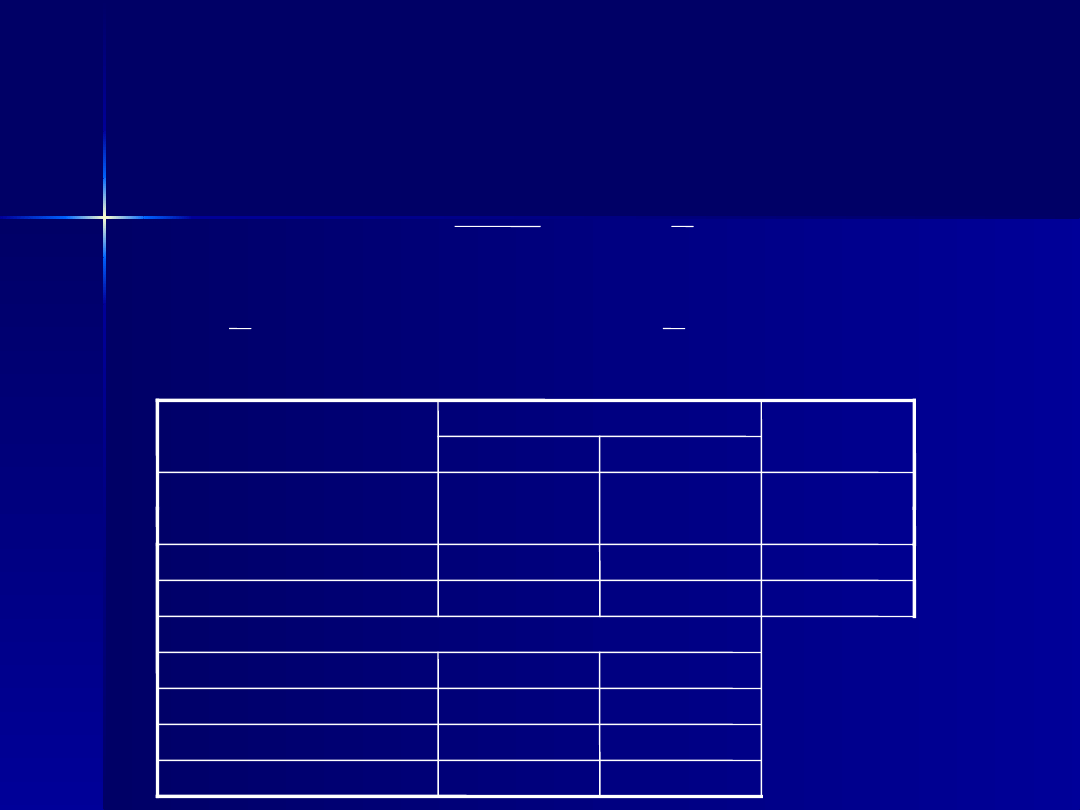

Przedsiębiorstwo, które wydało 340 € na badanie rynku musi wybrać pomiędzy

Przedsiębiorstwo, które wydało 340 € na badanie rynku musi wybrać pomiędzy

dwiema

dwiema

alternatywnymi strategiami.

alternatywnymi strategiami.

Według alternatywy 2. można by sprzedać więcej jednostek, lecz po niższej cenie

Według alternatywy 2. można by sprzedać więcej jednostek, lecz po niższej cenie

sprzedaży

sprzedaży

oraz należałoby ponieść dodatkowe koszty stałe w kwocie 80 € na reklamę.

oraz należałoby ponieść dodatkowe koszty stałe w kwocie 80 € na reklamę.

€ 112

€ 160

Wybór optymalny

Zysk netto

€ 48

€ 200

€ 120

wspólne

(€ 80)

€ 120

- € 80

Minus: koszty stałe

- produkcyjne € 120

- reklama -

€

192

100 x € 3,60 €

360

Globalna nadwyżka cenowa

lub inaczej kwota pokrycia

35 x € 4,80 €

168

€ 3,60

Nadwyżka cenowa €

4,80

€ 7,20

Koszty zmienne €

7,20

€ 10,80

Cena sprzedaży €

12,00

Na jednostkę sprzedaży

Na jednostkę sprzedaną

100

Jednostki sprzedane

35

Poniesione

€340

Koszty badania rynku

€340

POZYCJE ISTOTNE

ALTERNATYWA 2

ALTERNATYWA 1

DEFINICJA KLASYCZNA

DEFINICJA KLASYCZNA

RACHUNEK KOSZTÓW OBEJMUJE POMIAR,

RACHUNEK KOSZTÓW OBEJMUJE POMIAR,

EWIDENCJĘ, ROZLICZANIE I KALKULACJĘ

EWIDENCJĘ, ROZLICZANIE I KALKULACJĘ

KOSZTÓW. TAK WĄSKO ROZUMIANY RACHUNEK

KOSZTÓW. TAK WĄSKO ROZUMIANY RACHUNEK

KOSZTÓW STANOWI PODSYSTEM

KOSZTÓW STANOWI PODSYSTEM

EWIDENCYJNEGO SYSTEMU RACHUNKOWOŚCI,

EWIDENCYJNEGO SYSTEMU RACHUNKOWOŚCI,

KTÓREGO PRZEDMIOTEM ZAINTERESOWANIA SĄ

KTÓREGO PRZEDMIOTEM ZAINTERESOWANIA SĄ

KOSZTY DZIAŁALNOŚCI PRZEDSIĘBIORSTWA,

KOSZTY DZIAŁALNOŚCI PRZEDSIĘBIORSTWA,

USTALANE NA POTRZEBY WYCENY ZAPASÓW I

USTALANE NA POTRZEBY WYCENY ZAPASÓW I

POMIARU ZYSKU.

POMIARU ZYSKU.

RACHUNEK KOSZTÓW TO „OGÓŁ CZYNNOŚCI

RACHUNEK KOSZTÓW TO „OGÓŁ CZYNNOŚCI

ZMIERZAJĄCYCH DO USTALENIA W RÓŻNYCH

ZMIERZAJĄCYCH DO USTALENIA W RÓŻNYCH

PRZEKROJACH I ZINTERPRETOWANIA

PRZEKROJACH I ZINTERPRETOWANIA

WYRAŻONEJ W PIENIĄDZU WYSOKOŚCI

WYRAŻONEJ W PIENIĄDZU WYSOKOŚCI

NAKŁADÓW PRACY ŻYWEJ

NAKŁADÓW PRACY ŻYWEJ

I UPRZEDMIOTOWIONEJ, DOKONANYCH

I UPRZEDMIOTOWIONEJ, DOKONANYCH

W PRZEDSIĘBIORSTWIE W OKREŚLONYM CZASIE

W PRZEDSIĘBIORSTWIE W OKREŚLONYM CZASIE

I Z OKREŚLONYM PRZEZNACZENIEM”.

I Z OKREŚLONYM PRZEZNACZENIEM”.

(MAŁA ENCYKLOPEDIA RACHUNKOWOŚCI 1971)

(MAŁA ENCYKLOPEDIA RACHUNKOWOŚCI 1971)

DEFINICJA NIEMIECKA i

DEFINICJA NIEMIECKA i

ANGIELSKA

ANGIELSKA

Wg M.Schweitzera:

Wg M.Schweitzera:

„RACHUNEK KOSZTÓW

„RACHUNEK KOSZTÓW

POLEGA NA BADANIU I

POLEGA NA BADANIU I

TRANSFORMOWANIU, WG PRZYJĘTEGO MODELU,

TRANSFORMOWANIU, WG PRZYJĘTEGO MODELU,

INFORMACJI O KOSZTACH DZIAŁALNOŚCI

INFORMACJI O KOSZTACH DZIAŁALNOŚCI

PODMIOTU, SŁUŻĄCYCH UŻYTKOWNIKOWI DO

PODMIOTU, SŁUŻĄCYCH UŻYTKOWNIKOWI DO

OCENY SYTUACJI, PODEJMOWANIA DECYZJI

OCENY SYTUACJI, PODEJMOWANIA DECYZJI

EKONOMICZNYCH I KONTROLI ICH REALIZACJI

EKONOMICZNYCH I KONTROLI ICH REALIZACJI

ORAZ WYCENY ZAPASÓW I POMIARU ZYSKU”.

ORAZ WYCENY ZAPASÓW I POMIARU ZYSKU”.

Wg C. Drury’ego:

Wg C. Drury’ego:

„ RACHUNEK KOSZTÓW POLEGA

„ RACHUNEK KOSZTÓW POLEGA

NA GROMADZENIU KOSZTÓW W CELU

NA GROMADZENIU KOSZTÓW W CELU

WYCENY ZAPASÓW W SPOSÓB, JAKIEGO WYMAGA

WYCENY ZAPASÓW W SPOSÓB, JAKIEGO WYMAGA

SPRAWOZDAWCZOŚĆ ZEWNĘTRZNA, PODCZAS

SPRAWOZDAWCZOŚĆ ZEWNĘTRZNA, PODCZAS

GDY RACHUNKOWOŚĆ ZARZĄDCZA Z

GDY RACHUNKOWOŚĆ ZARZĄDCZA Z

DOSTARCZANIEM STOSOWNYCH INFORMACJI

DOSTARCZANIEM STOSOWNYCH INFORMACJI

PRACOWNIKOM FIRMY W CELU POMOCY IM W

PRACOWNIKOM FIRMY W CELU POMOCY IM W

PODEJMOWANIU DECYZJI”

PODEJMOWANIU DECYZJI”

SYSTEMY RACHUNKU

SYSTEMY RACHUNKU

KOSZTÓW

KOSZTÓW

Kryteria podziału

Kryteria podziału

S

S

D

D

Moment

Moment

ustalania

ustalania

kosztów

kosztów

Zakres rzeczowy

Zakres rzeczowy

kosztów

kosztów

przy wycenie

przy wycenie

produktów

produktów

RACHUNEK KOSZTÓW

RZECZYWISTYCH

(EX POST)

RACHUNEK

KOSZTÓW

PEŁNYCH

RACHUNEK

KOSZTÓW

CZĘŚCIOWYCH

(NIEPEŁNYCH)

RACHUNEK

KOSZTÓW

ZMIENNYCH

RACHUNEK KOSZTÓW

EX ANTE

KALKULACYJNA STRUKTURA

KALKULACYJNA STRUKTURA

KOSZTÓW

KOSZTÓW

KOSZTY BEZPOŚREDNIE:

KOSZTY BEZPOŚREDNIE:

–

MATERIAŁY BEZPOŚREDNIE

MATERIAŁY BEZPOŚREDNIE

–

ROBOCIZNA BEZPOŚREDNIA

ROBOCIZNA BEZPOŚREDNIA

–

INNE KOSZTY BEZPOŚREDNIE

INNE KOSZTY BEZPOŚREDNIE

( np. obróbka obca)

( np. obróbka obca)

KOSZTY POŚREDNIE PRODUKCYJNE

KOSZTY POŚREDNIE PRODUKCYJNE

( WYDZIAŁOWE )

( WYDZIAŁOWE )

KOSZTY PEŁNE PRODUKCYJNE

KOSZTY PEŁNE PRODUKCYJNE

( TECHNICZNY KOSZT WYTWORZENIA )

( TECHNICZNY KOSZT WYTWORZENIA )

KOSZTY ZARZĄDU (OGÓLNOZAKŁADOWE)

KOSZTY ZARZĄDU (OGÓLNOZAKŁADOWE)

PEŁEN KOSZT WYTWORZENIA

PEŁEN KOSZT WYTWORZENIA

RACHUNEK KOSZTÓW

RACHUNEK KOSZTÓW

PEŁNYCH

PEŁNYCH

MATERIAŁY

BEZPOŚREDNIE

ROBOCIZNA

BEZPOŚREDNIA

KOSZTY

WYDZIAŁOWE

KOSZTY

ZARZĄDU

KOSZTY

SPRZEDAŻY

PEŁEN KOSZT

WYTWORZENIA

PRODUKCJI CAŁKOWITEJ

PRODUKCJA

NIEZAKOŃCZONA

WYROBY

GOTOWE

KOSZT WŁASNY

SPRZEDAŻY

Wyroby

sprzed

ane

RACHUNEK KOSZTÓW CZĘŚCIOWYCH

MATERIAŁY

BEZPOŚREDNIE

ROBOCIZNA

BEZPOŚREDNIA

KOSZTY

WYDZIAŁOWE

KOSZTY

ZARZĄDU

KOSZTY

SPRZEDAŻY

TECHNICZNY KOSZT

WYTWORZENIA

PRODUKCJI CAŁKOWITEJ

PRODUKCJA

NIEZAKOŃCZONA

WYROBY

GOTOWE

KOSZT WŁASNY

SPRZEDAŻY

Wyroby

sprzed

ane

RACHUNEK KOSZTÓW ZMIENNYCH

MATERIAŁY

BEZPOŚREDNIE

ROBOCIZNA

BEZPOŚREDNIA

KOSZTY

WYDZIAŁOWE

Zmien. wsp.| stałe

KOSZTY

ZARZĄDU

KOSZTY

SPRZEDAŻY

ZMIENNY KOSZT

WYTWORZENIA

PRODUKCJI CAŁKOWITEJ

PRODUKCJA

NIEZAKOŃCZONA

WYROBY

GOTOWE

KOSZT WŁASNY

SPRZEDAŻY

Wyroby

sprzed

ane

ZARZĄDCZA KLASYFIKACJA KOSZTÓW

ZARZĄDCZA KLASYFIKACJA KOSZTÓW

ZARZĄDU

ZARZĄDU

Koszty Działu Zaopatrzenia

Koszty Działu Zaopatrzenia

Magazyn mat. 1.

Magazyn mat. 1.

Magazyn mat. 2.

Magazyn mat. 2.

Koszty zgodności (prewencji i

Koszty zgodności (prewencji i

oceny)

oceny)

Koszty niezgodności (braków)

Koszty niezgodności (braków)

wg miejsc

wg miejsc

wg projektów

wg projektów

wg rodzajów

wg rodzajów

wg miejsc

wg miejsc

wg funkcji

wg funkcji

wg rodzajów

wg rodzajów

wg miejsc

wg miejsc

wg funkcji

wg funkcji

wg rodzajów

wg rodzajów

KOSZTY

ZARZĄDU

KOSZTY BADAŃ

I ROZWOJU

KOSZTY

OGÓLNOPRODUKCYJNE

KOSZTY

ADMINISTRACYJNE

KOSZTY JAKOŚCI

KOSZTY

ZAOPATRZENIA

ETAPY ROZLICZANIA KOSZTÓW

ETAPY ROZLICZANIA KOSZTÓW

ROZLICZANIE KOSZTÓW ZAKUPU (występuje w warunkach wyceny

ROZLICZANIE KOSZTÓW ZAKUPU (występuje w warunkach wyceny

materiałów w cenie nabycia)

materiałów w cenie nabycia)

ROZLICZENIE KOSZTÓW ROZLICZANYCH W CZASIE (jest to obowiązek

ROZLICZENIE KOSZTÓW ROZLICZANYCH W CZASIE (jest to obowiązek

ustawowy, wynikający z zasady współmierności kosztów i przychodów)

ustawowy, wynikający z zasady współmierności kosztów i przychodów)

ROZLICZENIE KOSZTÓW PRODUKCJI POMOCNICZEJ WEDŁUG

ROZLICZENIE KOSZTÓW PRODUKCJI POMOCNICZEJ WEDŁUG

ODBIORCÓW ŚWIADCZEŃ. ODBIORCAMI ŚWIADCZEŃ

ODBIORCÓW ŚWIADCZEŃ. ODBIORCAMI ŚWIADCZEŃ

WYDZIAŁÓWPRODUKCJI POMOCNICZEJ MOGĄ BYĆ:

WYDZIAŁÓWPRODUKCJI POMOCNICZEJ MOGĄ BYĆ:

―

―

wydziały produkcji podstawowej

wydziały produkcji podstawowej

―

―

inne wydziały produkcji pomocniczej

inne wydziały produkcji pomocniczej

―

―

działy zarządu

działy zarządu

―

―

dział zaopatrzenia (faza zakupu)

dział zaopatrzenia (faza zakupu)

―

―

dział sprzedaży (faza sprzedaży)

dział sprzedaży (faza sprzedaży)

―

―

odbiorcy zewnętrzni.

odbiorcy zewnętrzni.

ROZLICZENIE KOSZTÓW POŚREDNICH PRODUKCJNYCH NA PRODUKTY W

ROZLICZENIE KOSZTÓW POŚREDNICH PRODUKCJNYCH NA PRODUKTY W

RAMACH KALKULACJI.

RAMACH KALKULACJI.

NA TYM ETAPIE KOŃCZY SIĘ ROZLICZANIE KOSZTÓW DLA CELÓW

NA TYM ETAPIE KOŃCZY SIĘ ROZLICZANIE KOSZTÓW DLA CELÓW

EWIDENCYJNYCH.

EWIDENCYJNYCH.

POZAKSIĘGOWE ROZLICZENIE KOSZTÓW ZARZĄDU NAPRODUKTY DLA

POZAKSIĘGOWE ROZLICZENIE KOSZTÓW ZARZĄDU NAPRODUKTY DLA

CELÓW USTALENIA TZW. WYNIKOWEJ RENTOWNOŚCI PRODUKTÓW.

CELÓW USTALENIA TZW. WYNIKOWEJ RENTOWNOŚCI PRODUKTÓW.

POJĘCIE I RODZAJE KALKULACJI

POJĘCIE I RODZAJE KALKULACJI

KALKULACJA JEST TO PROCEDURA USTALANIA KOSZTU JEDNOSTKI

KALKULACJA JEST TO PROCEDURA USTALANIA KOSZTU JEDNOSTKI

KALKULACYJNEJ.

KALKULACYJNEJ.

JEDNOSTKĄ KALKULACYJNĄ MOŻE BYĆ:

JEDNOSTKĄ KALKULACYJNĄ MOŻE BYĆ:

- JEDNOSTKA NATURALNA,

- JEDNOSTKA NATURALNA,

- WIELOKROTNOŚĆ JEDNOSTEK NATURALNYCH,

- WIELOKROTNOŚĆ JEDNOSTEK NATURALNYCH,

- JEDNOSTKA UMOWNA.

- JEDNOSTKA UMOWNA.

KOSZT RZECZYWISTY

KOSZT RZECZYWISTY

KOSZT PLANOWANY

KOSZT PLANOWANY

JEDNOSTKI KALKULACYJNEJ

JEDNOSTKI KALKULACYJNEJ

JEDNOSTKI KALKULACYJNEJ

JEDNOSTKI KALKULACYJNEJ

RODZAJE KALKULACJI

WYNIKOWA

WSTĘPNA

METODY KALKULACJI

METODY KALKULACJI

KALKULACJA PODZIAŁOWA

KALKULACJA DOLICZENIOWA

(ZLECENIOWA)

PODZIAŁOWA

PROSTA

(PRODUKCJA

MASOWA

JEDNORODNA)

PODZIAŁOWA

ZE WSPÓŁ-

CZYNNIKAMI

(PRODUKCJA

MASOWA

RÓŻNORODNA)

FAZOWA

(PROCESOWA)

(PRODUKCJA

FAZOWA)

ZLECENIOWA

JEDNOSTKOWA

(PRODUKCJA

JEDNOSTKOWA)

ZLECENIOWA

SERYJNA

(PRODUKCJA

SERYJNA)

KALKULACJA PODZIAŁOWA PROSTA

KALKULACJA PODZIAŁOWA PROSTA

NIE WYSTĘPUJE PRODUKCJA W TOKU

NIE WYSTĘPUJE PRODUKCJA W TOKU

MB + RB + KW MB RB KW

MB + RB + KW MB RB KW

J.K.W.(JKT) WG = ----------------------- = --------- + ----------- + ---------

J.K.W.(JKT) WG = ----------------------- = --------- + ----------- + ---------

ILOŚĆ WG IL. WG IL. WG IL.WG

ILOŚĆ WG IL. WG IL. WG IL.WG

WYSTĘPUJE PRODUKCJA W TOKU

WYSTĘPUJE PRODUKCJA W TOKU

WARIANT I:

WARIANT I:

(MB + RB + KW) - (WARTOŚĆ PRODUKCJI W TOKU)

(MB + RB + KW) - (WARTOŚĆ PRODUKCJI W TOKU)

J.K.W.(JKT) WG = --------------------------------------------------------------------

J.K.W.(JKT) WG = --------------------------------------------------------------------

ILOŚĆ WG

ILOŚĆ WG

WARIANT II:

WARIANT II:

MB + RB + KW

MB + RB + KW

J.K.W.(JKT) WG = -------------------------------------------------------------------

J.K.W.(JKT) WG = -------------------------------------------------------------------

ILOŚĆ WG + IL. PROD. W TOKU x % UKOŃCZENIA

ILOŚĆ WG + IL. PROD. W TOKU x % UKOŃCZENIA

WYSTĘPUJE PRODUKCJA W TOKU, A MATERIAŁY ZUŻYWAJĄ SIĘ W CAŁOŚCI W MOMENCIE

WYSTĘPUJE PRODUKCJA W TOKU, A MATERIAŁY ZUŻYWAJĄ SIĘ W CAŁOŚCI W MOMENCIE

ROZPOCZĘCIA PRODUKCJI

ROZPOCZĘCIA PRODUKCJI

MB

MB

J.K.MAT. = -----------------------------------------------------

J.K.MAT. = -----------------------------------------------------

ILOŚĆ WG + IL. PRODUKTÓW W TOKU

ILOŚĆ WG + IL. PRODUKTÓW W TOKU

WARIANT I ROZLICZENIA KOSZTÓW PRZEROBU (wycena produkcji w toku po kosztach

WARIANT I ROZLICZENIA KOSZTÓW PRZEROBU (wycena produkcji w toku po kosztach

materiałów bezpośrednich)

materiałów bezpośrednich)

KOSZTY PRZEROBU = RB + KW

KOSZTY PRZEROBU = RB + KW

RB + KW

RB + KW

J.K.PRZEROBU = ----------------------

J.K.PRZEROBU = ----------------------

ILOŚĆ WG

ILOŚĆ WG

WARIANT II ROZLICZENIA KOSZTÓW PRZEROBU (wycena produkcji w toku po koszcie

WARIANT II ROZLICZENIA KOSZTÓW PRZEROBU (wycena produkcji w toku po koszcie

technicznym jak wyrobów gotowych)

technicznym jak wyrobów gotowych)

RB + KW

RB + KW

J.K.PRZEROBU = ----------------------------------------------------------------------------

J.K.PRZEROBU = ----------------------------------------------------------------------------

ILOŚĆ WG + IL. PROD. W TOKU x % UKOŃCZENIA

ILOŚĆ WG + IL. PROD. W TOKU x % UKOŃCZENIA

POWYŻSZA WYCENA WG I PROD. W TOKU DOKONYWANA JEST PO KOSZCIE PRZECIĘTNYM

POWYŻSZA WYCENA WG I PROD. W TOKU DOKONYWANA JEST PO KOSZCIE PRZECIĘTNYM

OBEJMUJĄCYM:

OBEJMUJĄCYM:

SP (KOSZTY PRZENIESIONE) + KOSZTY PRODUKCJI OKRESU BIEŻĄCEGO.

SP (KOSZTY PRZENIESIONE) + KOSZTY PRODUKCJI OKRESU BIEŻĄCEGO.

PRZYKŁAD KALKULACJI

PRZYKŁAD KALKULACJI

WSPÓŁCZYNNIKOWEJ

WSPÓŁCZYNNIKOWEJ

Zakłady przemysłu metalowego produkują z blachy dwa rodzaje pudełek do pasty:

Zakłady przemysłu metalowego produkują z blachy dwa rodzaje pudełek do pasty:

o pojemności 100 i 150 gram. W ciągu bieżącego okresu

o pojemności 100 i 150 gram. W ciągu bieżącego okresu

wyprodukowano 5.100 pudełek o pojemności 100 gram i oraz 2000 pudełek o

wyprodukowano 5.100 pudełek o pojemności 100 gram i oraz 2000 pudełek o

pojemności 150 gram.

pojemności 150 gram.

Za przedmiot kalkulacji przyjmuje się 100 pudełek każdego rodzaju. Koszty

Za przedmiot kalkulacji przyjmuje się 100 pudełek każdego rodzaju. Koszty

produkcji są proporcjonalne do pojemności pudełek.

produkcji są proporcjonalne do pojemności pudełek.

Poniesione w ciągu miesiąca koszty produkcji pudełek są następujące:

Poniesione w ciągu miesiąca koszty produkcji pudełek są następujące:

Materiały bezpośrednie 4.050,- zł

Materiały bezpośrednie 4.050,- zł

Płace bezpośrednie 1.620,- zł

Płace bezpośrednie 1.620,- zł

Koszty wydziałowe

Koszty wydziałowe

1.134,- zł

1.134,- zł

Razem 6.804,- zł

Razem 6.804,- zł

Obliczenie kosztów przypadających na jednostkę współczynnikową:

Obliczenie kosztów przypadających na jednostkę współczynnikową:

Materiały bezpośrednie 4.025,- : 162 = 25,- zł

Materiały bezpośrednie 4.025,- : 162 = 25,- zł

Płace bezpośrednie 1.620,- : 162 = 10,- zł

Płace bezpośrednie 1.620,- : 162 = 10,- zł

Koszty wydziałowe 1.134,- : 162 = 7,- zł

Koszty wydziałowe 1.134,- : 162 = 7,- zł

Koszt wytworzenia produkowanych wyrobów:

Koszt wytworzenia produkowanych wyrobów:

Pudełka

Pudełka

Pudełka

Pudełka

100 gram 150 gram

100 gram 150 gram

Materiały bezpośrednie 50,- zł 75,- zł

Materiały bezpośrednie 50,- zł 75,- zł

Place bezpośrednie

Place bezpośrednie

20,- zł 30,- zł

20,- zł 30,- zł

Koszty wydziałowe

Koszty wydziałowe

14,- zł

14,- zł

21,- zł

21,- zł

Koszt wytworzenia wyrobu (100 pudełek) 84,- zł 126,- zł

Koszt wytworzenia wyrobu (100 pudełek) 84,- zł 126,- zł

Koszt pudełka

Koszt pudełka

0,84 zł 1,26 zł

0,84 zł 1,26 zł

KALKULACJA FAZOWA (PROCESOWA)

KALKULACJA FAZOWA (PROCESOWA)

P

P

I

I

P

P

I

I

P

P

II

II

P

P

II

II

Surowce

Surowce

P

P

I

I

P

P

II

II

(materiały

(materiały

WG

WG

podstawowe)

podstawowe)

Metoda

Metoda

KF

KF

I

I

KF

KF

II

II

KF

KF

III

III

Półfabryka-

Półfabryka-

KP

KP

I

I

= ------- KP

= ------- KP

II

II

= KP

= KP

I

I

+ ------- KWG = KP

+ ------- KWG = KP

II

II

+ ---------

+ ---------

towa il. P

towa il. P

I

I

il. P

il. P

II

II

il.

il.

WG

WG

Metoda KF

Metoda KF

II

II

KF

KF

III

III

Bezpółfabry- KWG = KP

Bezpółfabry- KWG = KP

I

I

+ ---------- + -----------

+ ---------- + -----------

katowa il. P

katowa il. P

II

II

il. WG

il. WG

F A Z A I

F A Z A I

F A Z A II

F A Z A II

F A Z A III

F A Z A III

MAGAZYN PÓŁABRYKATÓW

MAGAZYN PÓŁABRYKATÓW

PRZYKŁAD ROZLICZENIA KOSZTÓW

PRZYKŁAD ROZLICZENIA KOSZTÓW

WYDZIAŁOWYCH

WYDZIAŁOWYCH

( KLUCZ WYRAŻONY W MIERNIKU NATURALNYM)

( KLUCZ WYRAŻONY W MIERNIKU NATURALNYM)

Wydział produkcji podstawowej X przepracował 1.500 mh, z czego dla:

Wydział produkcji podstawowej X przepracował 1.500 mh, z czego dla:

Zlecenia I (produkt A)

Zlecenia I (produkt A)

800 mh

800 mh

Zlecenia II (produkt B)

Zlecenia II (produkt B)

500 mh

500 mh

Zlecenia III (produkt C będący w toku produkcji)

Zlecenia III (produkt C będący w toku produkcji)

200 mh

200 mh

Razem 1.500 mh

Razem 1.500 mh

Koszty (pośrednie produkcyjne) poniesione przez ten wydział wyniosły

Koszty (pośrednie produkcyjne) poniesione przez ten wydział wyniosły

15.000 zł.

15.000 zł.

I Wycena wyrobów gotowych i produkcji w toku wg TKW

I Wycena wyrobów gotowych i produkcji w toku wg TKW

15.000

15.000

Koszt 1 mh wynosi ------------ = 10 zł

Koszt 1 mh wynosi ------------ = 10 zł

1.500

1.500

Koszty przypadające na zlecenia (produkty)

Koszty przypadające na zlecenia (produkty)

Zlec.I (prod.A) - 800 mh x 10zł = 8.000 zł

Zlec.I (prod.A) - 800 mh x 10zł = 8.000 zł

Zlec.II (prod.B) - 500 mh x 10zł = 5.000 zł

Zlec.II (prod.B) - 500 mh x 10zł = 5.000 zł

Zlec.III (prod.C) - 200 mh x 10zł =

Zlec.III (prod.C) - 200 mh x 10zł =

2.000 zł

2.000 zł

15.000 zł

15.000 zł

II Wycena produkcji w toku po kosztach bezpośrednich

II Wycena produkcji w toku po kosztach bezpośrednich

15.000

15.000

Koszt 1 mh wynosi ------------- = 11,54 zł

Koszt 1 mh wynosi ------------- = 11,54 zł

1.300

1.300

Zlec. I (prod. A) - 800 mh x 11,54 zł = 9.232 zł

Zlec. I (prod. A) - 800 mh x 11,54 zł = 9.232 zł

Zlec. II (prod. B) - 500 mh x 11,54 zł =

Zlec. II (prod. B) - 500 mh x 11,54 zł =

5.768 zł

5.768 zł

15.000 zł

15.000 zł

KALKULACJA DOLICZENIOWA

KALKULACJA DOLICZENIOWA

3 000 x 200% = 6 000

5 000 x 200% = 10 000

Razem = 16

000

Wyrób A

Wyrób B

2. Ustalenie sumy kosztów wydziałowych przypadających na poszczególne asortymenty

wyrobów:

1. Ustalenie wskaźnika narzutu kosztów wydziałowych:

Rozwiązanie

Rozliczenie kosztów wydziałowych na poszczególne asortymenty

Koszty wydziałowe poniesione w bieżącym okresie sprawozdawczym wyniosły 16 000

zł, których podstawę rozliczenia stanowi suma płac bezpośrednich.

27 000

17 000

10 000

Razem

19 000

8 000

12 000

5 000

7 000

3 000

Materiały bezpośrednie

Płace bezpośrednie

Razem

Wyrób B

Wyrób A

Pozycja kalkulacyjna

Założenia:

Przedsiębiorstwo produkuje dwa asortymenty wyrobów gotowych A i B.

Bezpośrednie koszty produkcji tych wyrobów ma koniec okresu były następujące (w

zł):

16 000

8 000

x 100% = 200%

KALKULACJA DOLICZENIOWA - PRZYKŁAD

KALKULACJA DOLICZENIOWA - PRZYKŁAD

koszty wydziałowe i zarządu ― proporcjonalnie do sumy kosztów

bezpośrednich

Wariant III:

koszty wydziałowe i zarządu ― proporcjonalnie do kosztów materiałów

bezpośredniej

Wariant I:

koszty wydziałowe i zarządu ― proporcjonalnie do płac bezpośrednich

Wariant II:

koszty wydziałowe ― proporcjonalnie do robocizny bezpośredniej, natomiast

koszty zarządu ― w stosunku do technicznego kosztu wytworzenia ( MB +

RB + KW )

Wariant IV:

270 000

330 000

Razem koszty bezpośrednie

zleceń

―

―

840 000

Razem koszty produkcji

―

―

90 000

Koszty zarządu

―

―

150 000

Koszty wydziałowe

150 000

250 000

400 000

Płace bezpośrednie z narzutami

120 000

80 000

200 000

Materiały bezpośrednie

(w rzeczywistych cenach

nabycia)

zlecenie 2.

zlecenie 1.

ogółem

Koszty produkcji

Pozycje kalkulacyjne

Na podstawie powyższych danych przeprowadzono kalkulację jednostkowych

kosztów wytworzenia wyrobów A i B, przyjmując kolejne zasady rozliczania kosztów

pośrednich:

Przedsiębiorstwo X realizowało 2 zlecenia produkcyjne: zlec. 1. (1000 sztuk), zlec. 2.

(1000 sztuk),

Wyniki kalkulacji:

Wyniki kalkulacji:

365 400

474 600

Całkowity koszt wytworzenia

=

∑

poz

(

3

+

16

+

17

)

18

56 250

39 150

93 750

50 850

Wariant IV

Koszty wydziałowe

(150x100%)/400=

37,5%

Koszty

zarządu (90x100%)/(200+400+150)=

12%

16

17

378,00

462,00

Jednostkowy koszt wytworzenia wyrobu

15

67 500

40 500

82 500

49 500

Wariant III

Koszty wydziałowe

(150x100%)/600=25%

Koszty zarządu

(90x100%)/600=15%

12

13

378 000

462 000

Całkowity koszt wytworzenia

=

∑

poz

(

3

+

12

+

13

)

14

365,40

474,60

Jednostkowy koszt wytworzenia wyrobu

19

360,00

480,00

Jednostkowy koszt wytworzenia wyrobu

11

360 000

480 000

Całkowity koszt wytworzenia

=

∑

poz

(

3

+

.

8

+

9

)

10

56 250

33 750

93 750

56 250

Wariant II

Koszty wydziałowe

(150x100%)/400=

37,5%

Koszty zarządu

(90x100%)/400=

22,5%

8

9

414,00

426,00

Jednostkowy koszt wytworzenia wyrobu

7

414 000

426 000

Całkowity koszt

wytworzenia

=

∑

poz

(

3

+

.

4

+

5

)

6

90 000

54 000

60 000

36 000

Wariant I

Koszty wydziałowe

(150x100%)/200=75%

Koszty zarządu

(90x100%)/200=45%

4

5

270 000

330 000

Razem koszty bezpośrednie

3

120 000

150 000

80 000

250 000

Materiały bezpośrednie

Płace bezpośrednie

1

2

zlecenie 2.

wyroby B ― 1000 szt.

zlecenie 1.

wyroby A ― 1000 szt

.

Koszty produkcji

Pozycje kalkulacyjne

Lp

.

ROLA I MIEJSCE DZIAŁAŃ (

ROLA I MIEJSCE DZIAŁAŃ (

activities

activities

) W KONCEPCJI

) W KONCEPCJI

ABC

ABC

WYDATKI

Zasoby gospodarcze: personel,

maszyny i urządzenia, wyposażenie,

lokale czynszowe itd..

Działania (procesy) zużywające zasoby

do realizacji celów podmiotu gospodarczego

działanie 1

działanie 2

działanie 3

działanie n

koszty

działania 1

koszty

działania 2

koszty

działania 3

koszty

działania n

Struktura systemu Activity-Based

Struktura systemu Activity-Based

Costing

Costing

Działanie

Pule kosztów

Wolumen działania

Stawki kosztów

działania

Koszty działań

rozliczone na

rodzaje produktów

przy użyciu stawek

Koszty pośrednie

na jednostkę pro-

dukcji poszczegól-

nych produktów

D

1

X

1

D

n

D

3

D

2

X

2

X

3

X

n

Kw

1

KP

1

KP

2

KP

3

KP

n

S

1

S

2

S

3

S

n

Kw

m

Kw

6

Kw

5

Kw

4

Kw

3

Kw

2

MODEL A

MODEL A

CTIVITY

CTIVITY

B

B

ASED

ASED

C

C

OSTING

OSTING

RACHUNEK KOSZTÓW DZIAŁAŃ

RACHUNEK KOSZTÓW DZIAŁAŃ

40

30

10

Liczba serii produkcyjnych

30

25

5

Liczba dostaw materiałów

1350

mh

1 mh

1,5 mh

Maszynogodziny bezpośrednie (mh)

na jednostkę produkcji (ogółem)

1300 rh

1 rh

1 rh

Roboczogodziny bezpośrednie (rh)

na jednostkę produkcji (ogółem)

39 000

Koszty pośrednie (wydziałowe)

23 400

21 600

1 800

Płace bezpośrednie z narzutami

19 500

18 000

1 500

Koszty materiałów bezpośrednich

1200

szt.

100 szt.

Wielkość produkcji

B

A

Razem

100

Wyszczególnienie

Założenia:

Przedsiębiorstwo „X” produkuje dwa wyroby A i B przy zastosowaniu tych samych maszyn

i urządzeń oraz podobnych procesów technologicznych. Szczegółowe dane o wyrobach

i poniesionych kosztach zawiera tabela

MODEL A

MODEL A

CTIVITY

CTIVITY

B

B

ASED

ASED

C

C

OSTING

OSTING

RACHUNEK KOSZTÓW DZIAŁAŃ c.d.

RACHUNEK KOSZTÓW DZIAŁAŃ c.d.

Na podstawie analizy działań ustalono, że na koszty pośrednie w kwocie 39 000 zł

składają się koszty następujących działań

● dostaw materiałów

9 000

● utrzymania ruchu maszyn

16 900

● technicznego przygotowania produkcji 13 100

Należy skalkulować koszt jednostkowy wyrobu A i B stosując:

a) tradycyjny sposób kalkulacji doliczeniowej; za podstawę rozliczenia przyjąć

sumę płac bezpośrednich,

b) system ABC.

MODEL A

MODEL A

CTIVITY

CTIVITY

B

B

ASED

ASED

C

C

OSTING

OSTING

RACHUNEK KOSZTÓW DZIAŁAŃ c.d.

RACHUNEK KOSZTÓW DZIAŁAŃ c.d.

30

30

Koszty pośrednie

81 900

75 600

6 300

Koszty ogółem

63

63

Razem

18

18

Płace bezpośrednie

15

15

Materiały

bezpośrednie

Koszty jednostkowe

39 000

36 000

3 000

Koszty pośrednie

23 400

21 600

1 800

Płace bezpośrednie

19 500

18 000

1 500

Materiały

bezpośrednie

B

1200 szt.

A

100 szt.

Razem

Wyroby

Pozycja kosztów

Rozwiązanie

a)

Tradycyjna doliczeniowa kalkulacja kosztów

Narzut kosztów pośrednich = x100% = 166 %

Kwota narzutu kosztów pośrednich na wyroby

39 000

23 400

2

3

2

3

2

3

A

166 % z 1 800 zł = 3 000 zł

B

166 % z 21 600 zł = 36 000 zł

Wyniki kalkulacji (w zł) zawiera tabela

MODEL A

MODEL A

CTIVITY

CTIVITY

B

B

ASED

ASED

C

C

OSTING

OSTING

RACHUNEK KOSZTÓW DZIAŁAŃ c.d.

RACHUNEK KOSZTÓW DZIAŁAŃ c.d.

maszynogodzina

[mh]

seria produkcyjna

dostawa

materiałów

Jednostka pomiaru

wolumenu

działania

1350 mh

40 serii

produkcyjnych

30 dostaw

Wolumen

działania

300 zł

/dostawę

9 000

Dostawy materiałów

327,5 zł

/serię

13 100

Techniczne

przygotowanie

produkcji

39 000

Razem koszty

pośrednie

12,52

zł /mh

16 900

Utrzymanie ruchu

maszyn

Stawka

kosztów

Pule

kosztó

w

[ zł ]

Rodzaje działań

Rozwiązanie

b)

System ABC

Jednostkowe koszty bezpośrednie pozostają na takim samym poziomie,

jak w poprzednim rozwiązaniu.

Innym zasadom rozliczenia podlegają jedynie koszty pośrednie. W tym celu zestawiono

niezbędne dane i obliczono w tabeli 3 stawki kosztów na jednostkę wolumenu działania,

generującego określone pule kosztów pośrednich.

Tabela przedstawia ustalenie stawek kosztów działań

MODEL A

MODEL A

CTIVITY

CTIVITY

B

B

ASED

ASED

C

C

OSTING

OSTING

RACHUNEK KOSZTÓW DZIAŁAŃ c.d.

RACHUNEK KOSZTÓW DZIAŁAŃ c.d.

Tabela przedstawia koszty jednostkowe (w zł) wyrobów w przekroju

poszczególnych pozycji kosztów bezpośrednich i pośrednich.

Obliczenia do pozycji kosztów pośrednich

26,96

66,53

Koszty pośrednie

7

8

4

5

6

3

1

2

Lp.

Razem koszty

Dostawa materiałów

Techniczne przygotowanie

produkcji

Utrzymanie ruchu maszyn

Koszty bezpośrednie

Materiały bezpośrednie

Płace bezpośrednie

Pozycja kosztów

99,53

15,00

32,75

18,78

33,00

15,00

18,00

A

Wyrób

59,96

6,25

8,19

12,52

33,00

15,00

18,00

B

Dostawa materiałów

A

(300zł/dostawę x 5 dostaw) : 100 szt. = 15 zł/szt.

B

(300zł/dostawę x 25 dostaw) : 1200 szt. = 6,25 zł/szt.

Techniczne przygotowanie produkcji

A

(327,5zł/serię x 10 serii) : 100 szt. = 32,75 zł/szt.

B

(327,5zł/serię x 30 serii) : 1200 szt. = 8,19 zł/szt.

Utrzymanie ruchu maszyn

A

(12,52zł/mh x 1,5 mh) = 18,78 zł

B

(12,52zł/mh x 1 mh) = 12,52 zł

MODEL ABC - PRZYKŁAD

MODEL ABC - PRZYKŁAD

KALKULACJA – PRODUKCJA ŁĄCZNA

KALKULACJA – PRODUKCJA ŁĄCZNA

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

896 Rachunkowosc zarzadcza cz 3 Nieznany (2)

889 Rachunkowosc zarzadcza cz 2 Nieznany (2)

863 Rachunkowosc zarzadcza cz 1 Nieznany (2)

rachunkowosc zarzadcza

Nauki o zarzadzaniu cz 8

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

rachunkowosc zarzadcza 2, zarządzanie, Rachunkowość Zarządcza

referat kalkulacja kosztow, Rachunkowosc zarzadcza

referat koszty wytworzenia Word 97 gotowe, Rachunkowosc zarzadcza

Rachunkowość zarządcza

rachunkowość zarządcza

RACHUNKOWOŚĆ ZARZĄDCZA

rachunkowosc zarzadcza i controlling w 7

rachunek kosztow i rachunkowosc zarzadcza

Rachunkowść zarządcza w hotelarstwie wersja krótka, TiR UAM I ROK, Hotelarstwo i gastronomia

Budzetowanie jako narzedzie rachunkowosci zarzadczej budzet

zarzadcza przyklady 1, Prawo podatkowe i rachunkowość Uł, Rachunkowość zarządcza Controlling

więcej podobnych podstron