Analiza

koszty - rozmiary działalności - zysk

Dr Marek Ossowski – Uniwersytet Gdański

Rachunkowość Zarządcza

Istota analizy

koszty-rozmiary działalności-zysk

Marek Ossowski – Uniwersytet Gdański

Analiza koszty – rozmiary produkcji – zysk (CVP) jest metodą systematycznego

badania relacji i związków pomiędzy zmianami wielkości produkcji (sprzedaży),

a zmianami poziomu przychodów ze sprzedaży, poniesionych kosztów oraz

uzyskanego wyniku na sprzedaży.

Za jej pomocą można wyznaczyć punkt pokrycia pełnych kosztów

tzw. próg rentowności (BEP), który pokazuje kiedy

przychody ze sprzedaży dokładnie pokrywają całkowite koszty przedsiębiorstwa.

Założenia analizy

koszty-rozmiary działalności-zysk

Marek Ossowski – Uniwersytet Gdański

1) w analizie występuje tylko jeden produkt

2) jednostkowa cena sprzedaży kształtuje się na stałym poziomie i nie zależy od

zmiany ilości sprzedawanych wyrobów

4) koszty w firmie podzielone są na dwie grupy: koszty stałe bezwzględnie oraz koszty

zmienne proporcjonalne

5) jednostkowe koszty zmienne są zawsze mniejsze od jednostkowej ceny sprzedaży

produktu (kjz < c)

3) rozmiary działalności są jedynym czynnikiem wpływającym na poziom kosztów

6) sprzedaż i produkcja w badanym okresie jest sobie równa (zapasy z okresu na okres

nie zmieniają się)

7) w badanym okresie nie pojawiają się wolne moce produkcyjne

Próg rentowności produkcji jednorodnej

Marek Ossowski – Uniwersytet Gdański

Równanie przychodów

Równanie kosztów

Jeżeli próg rentowności – to miejsce w którym przychody równe są kosztom, a więc

miejsce w którym zysk (strata) wynosi zero to w progu tym zachodzi równość:

P = K

c × q = (kjz

××××

q) + KS

i na tej podstawie można wyznaczyć matematycznie ilość sprzedaży przy której firma

osiągnie próg rentowności.

Równanie zysku

P = cena × ilość sprzedana

P = c × q

K = (kj

zmienny

××××

ilość sprzedana) + KS

K = (kjz

××××

q) + KS

Z = P - K

Wzory na wyliczenie progu rentowności

produkcji jednorodnej

Marek Ossowski – Uniwersytet Gdański

Ilościowy

Wartościowy

Wskaźnik pokrycia – informuje jaka część przychodu (ceny jednostkowej) pozostaje

po odjęciu kosztów zmiennych (jednostkowego kosztu zmiennego) na pokrycie kosztów

stałych okresu i zysk:

Wpo = 1 - (kjz / c) lub Wpo = 1 - (KZ / P)

BEP

ilościowy

= KS / (c – kjz )

BEP

wartościowy

= BEP

ilościowy

××××

c

BEP

wartościowy

= KS / Wpo

Wskaźnik pewności – informuje o jaką część można zmniejszyć maksymalne

(normalne) rozmiary produkcji (sprzedaży) aby firma nadal osiągała zysk :

Wpe = 1 - (q

BEP

/ q

NOR(MAX)

)

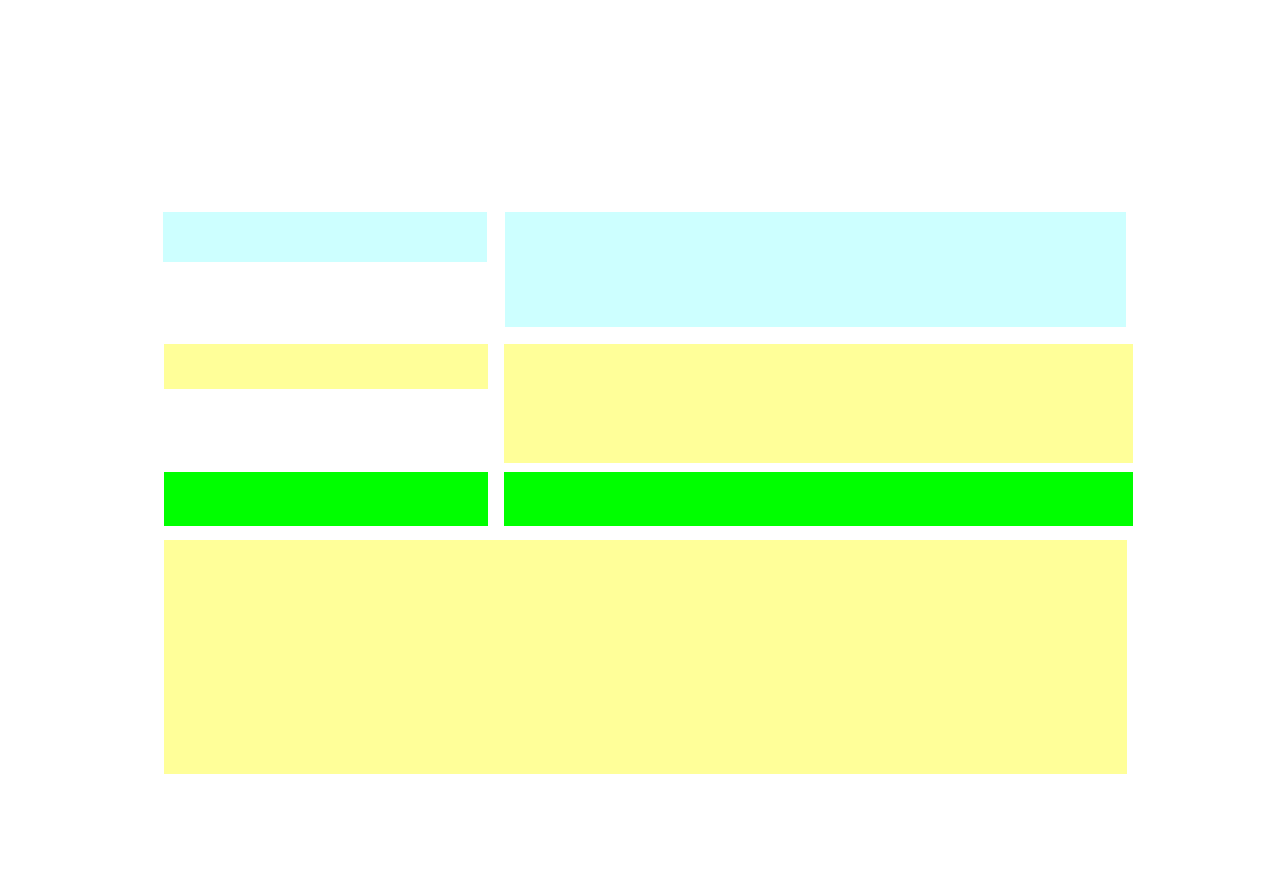

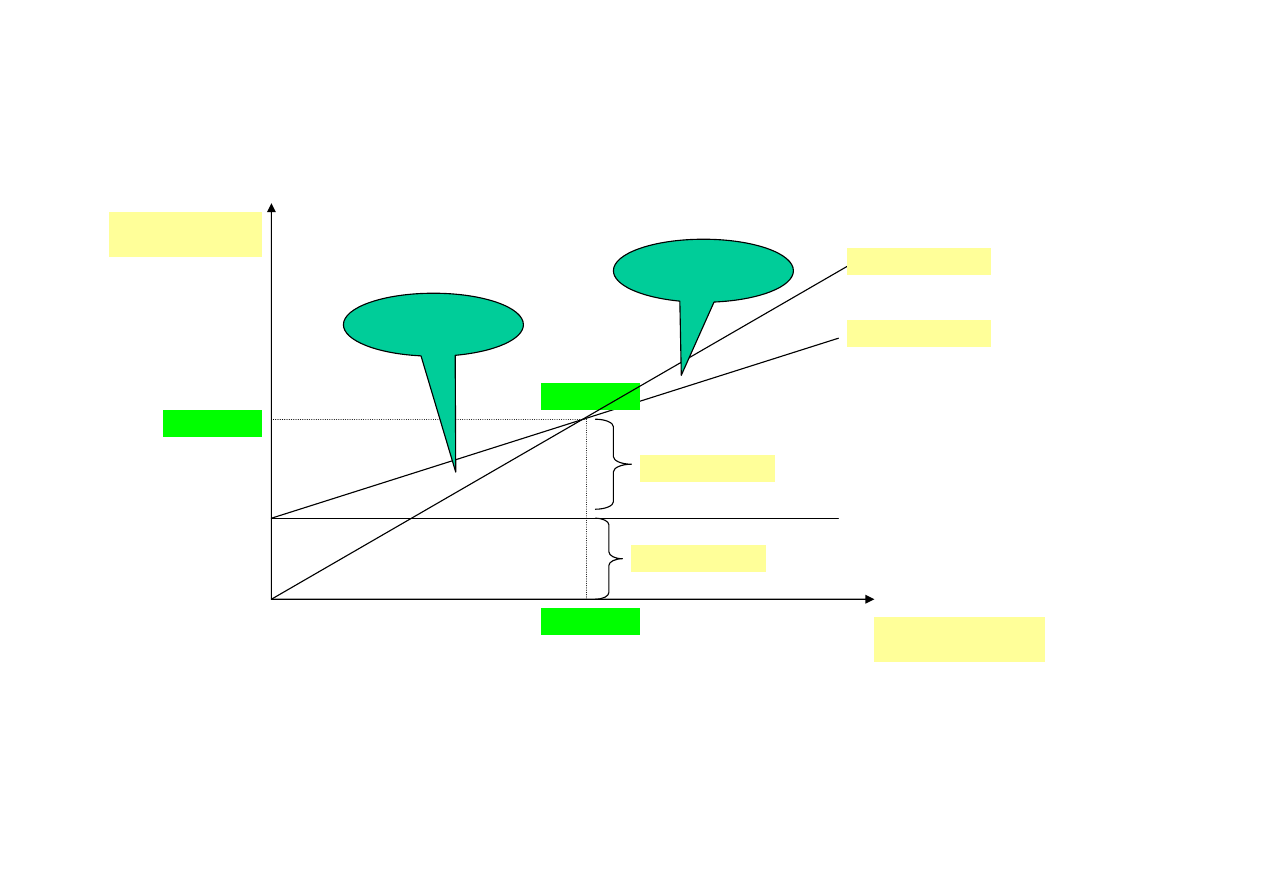

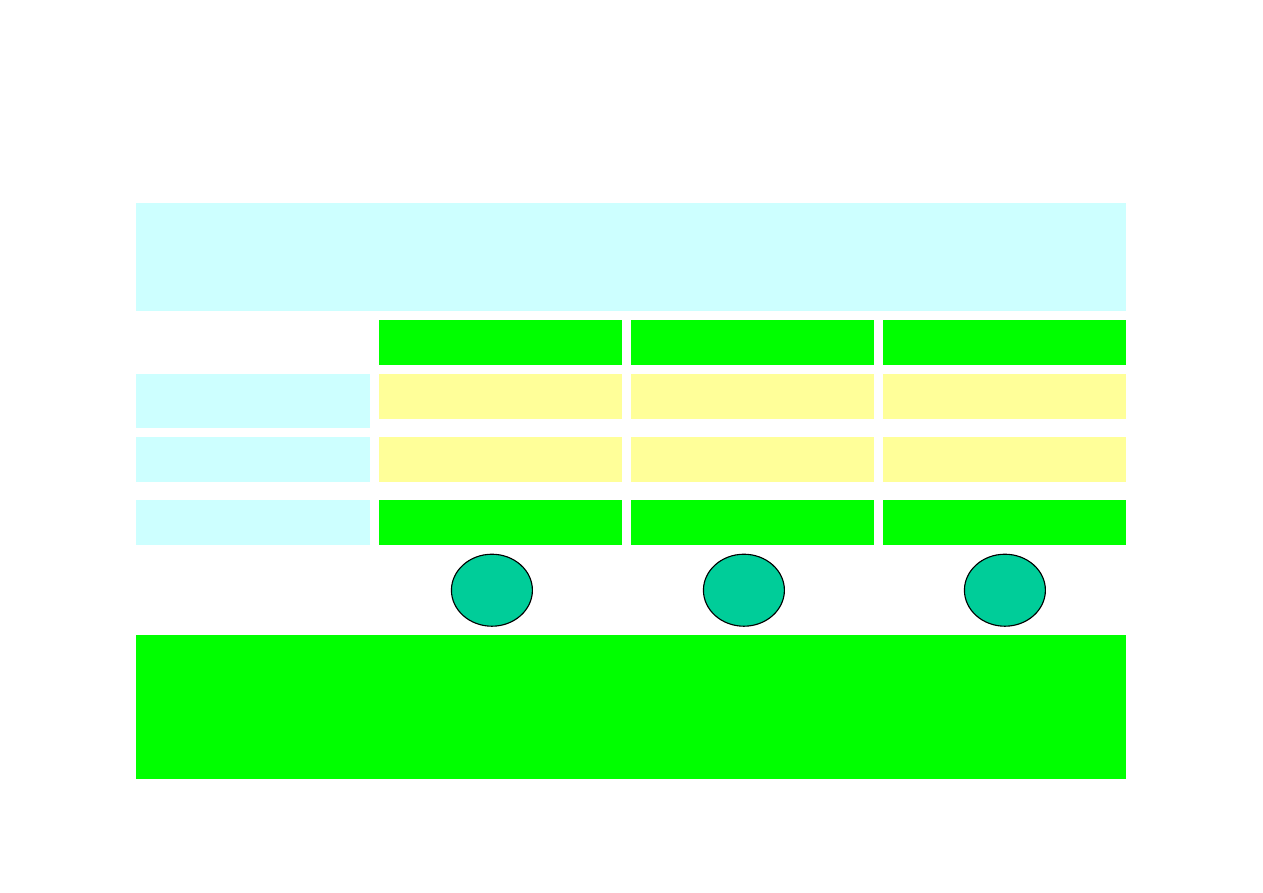

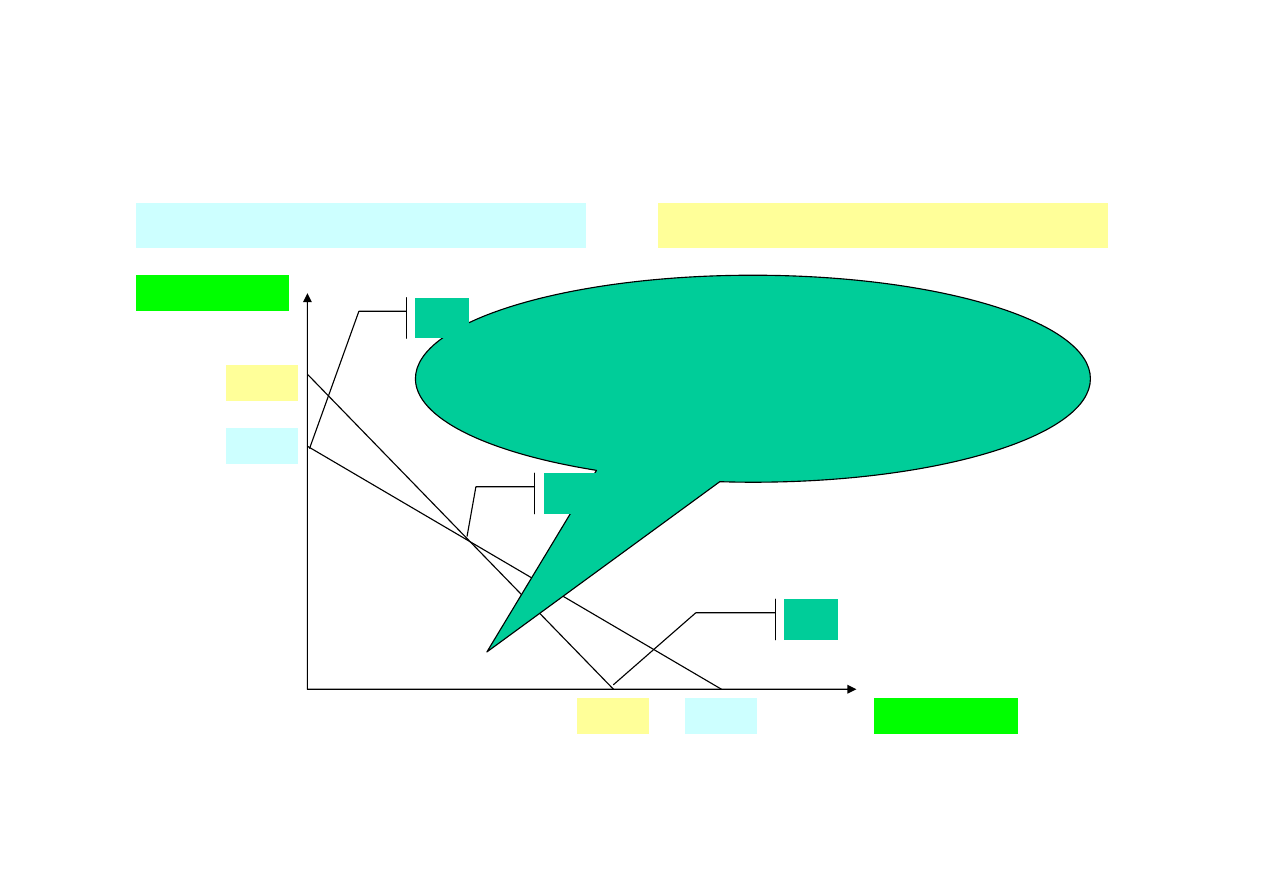

Diagram wyznaczania progu rentowności

produkcji jednorodnej

Marek Ossowski – Uniwersytet Gdański

Koszty i przychody

w zł

Rozmiary działalności

w jednostkach

BEP

ilościowy

wartościowy

Koszty stałe

Koszty całkowite

Koszty zmienne

Przychody

Strefa

zysków

Strefa

strat

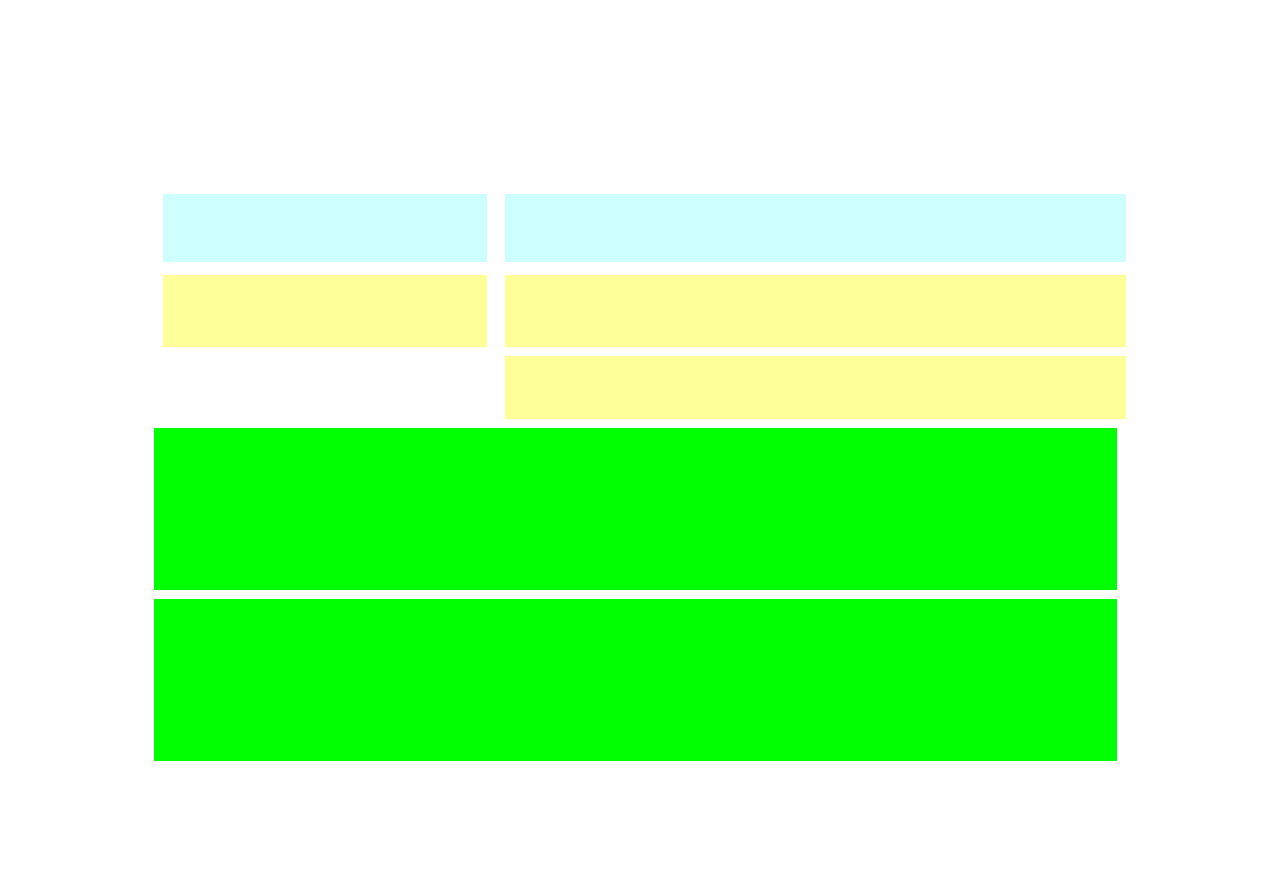

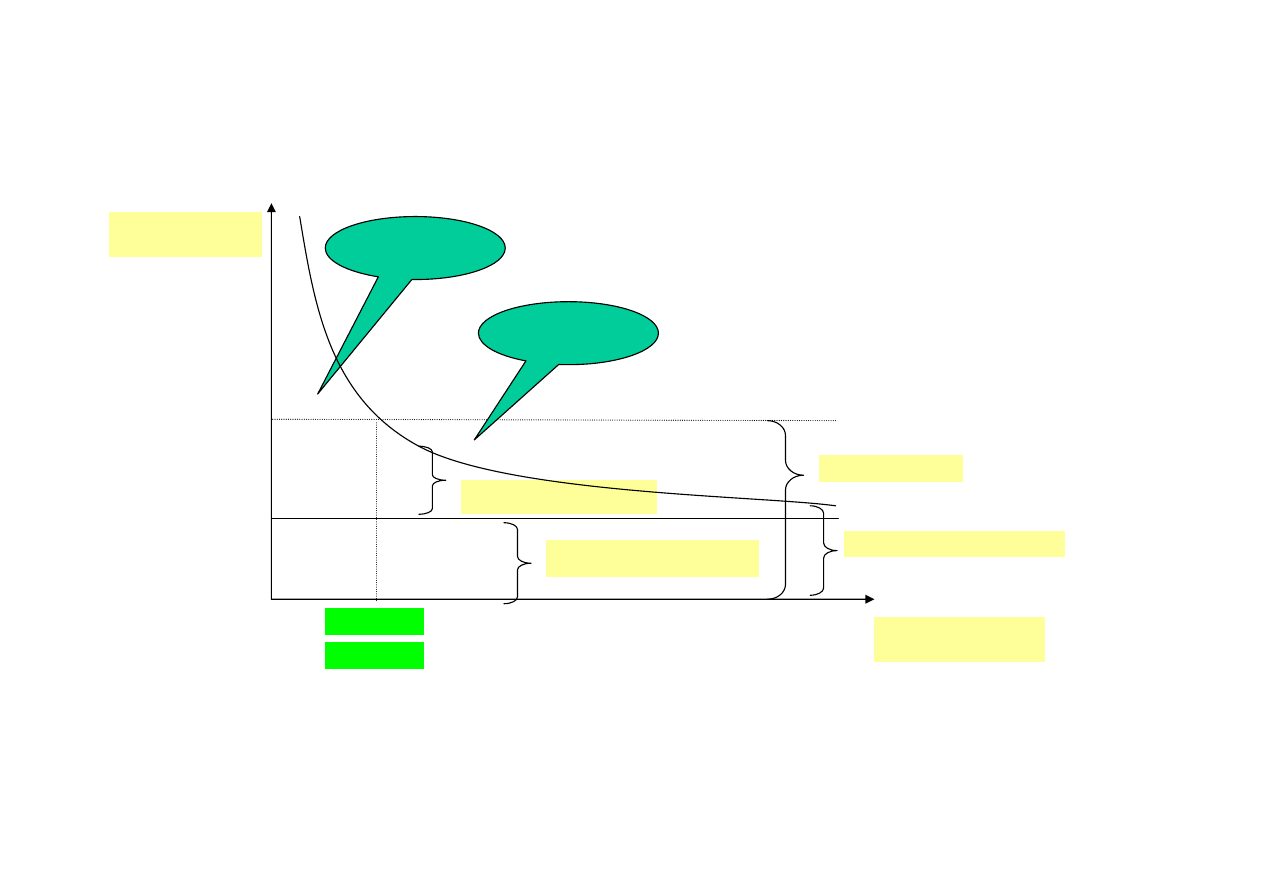

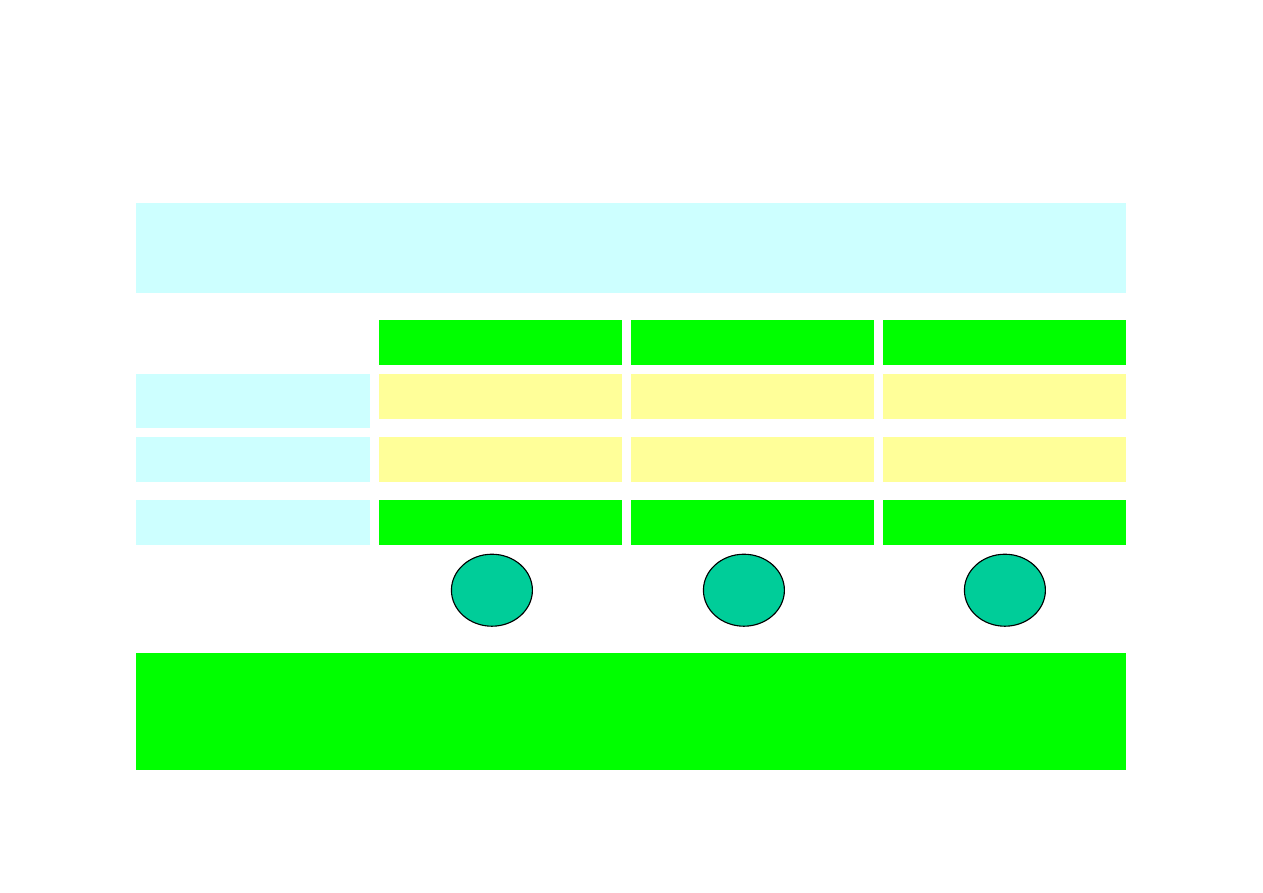

Diagram wyznaczania progu rentowności

produkcji jednorodnej

Marek Ossowski – Uniwersytet Gdański

Koszty i przychody

w zł na jednostkę

Rozmiary działalności

w jednostkach

BEP

ilościowy

Jednostkowe koszty zmienne

Jednostkowe koszty całkowite

Jednostkowe koszty stałe

Cena jednostkowa

Strefa

zysków

Strefa

strat

Przykład - 1

Marek Ossowski – Uniwersytet Gdański

Firma ABC – producent odbiorników telewizyjnych – produkuje i sprzedaje

telewizory

21”.

Miesięczne

zdolności

produkcyjne

pozwalają

temu

przedsiębiorstwu na wytworzenie 10 000 sztuk odbiorników. Wszystkie

wyprodukowane odbiorniki w danym okresie znajdują swój zbyt, a cena

sprzedaży jednego odbiornika wynosi 950 zł. Wyprodukowanie jednej sztuki

telewizora 21” absorbuje następujące koszty zmienne: materiały bezpośrednie

520 zł, robocizna bezpośrednia 50 zł, zmienne koszty pośrednie 130 zł. Wiadomo

również, że całkowite miesięczne koszty stałe wynoszą 1 000 000 zł.

Ustal ilościowy i wartościowy próg rentowności oraz podaj wartość wskaźników

pokrycia i pewności.

Rozwiązanie przykładu - 1

Marek Ossowski – Uniwersytet Gdański

BEP ilościowy = 4 000 szt.

BEP wartościowy = 3 800 000 zł

Wpo = 0,2632

Wpe = 0,60

Z powyższych obliczeń wynika, iż przedsiębiorstwo ABC znajdzie się w progu

rentowności jeżeli sprzeda 4 000 sztuk odbiorników 21” co oznacza, iż firma

musi osiągnąć przychody ze sprzedaży na poziomie 3 800 000 zł.

Wielkość wyliczonego wskaźnika pokrycia oznacza, że 26,32% przychodu

pozostaje na pokrycie kosztów stałych i ewentualny zysk.

Z kolei wielkość wskaźnika pewności mówi o tym, że można o 60% zmniejszyć

rozmiary działalności, zanim jednostka zacznie ponosić straty.

Próg rentowności produkcji złożonej

Marek Ossowski – Uniwersytet Gdański

Równanie przychodów

Równanie kosztów

Jeżeli próg rentowności – to miejsce w którym przychody równe są kosztom, a więc

miejsce w którym zysk (strata) wynosi zero to w progu tym zachodzi równość:

P = K

ΣΣΣΣ

c

i

× q

i

= (

ΣΣΣΣ

kjz

××××

q

i

) + KS

i na tej podstawie można wyznaczyć matematycznie wartość sprzedaży przy której

firma osiągnie próg rentowności:

BEP

wartościowy

= KS / 1 – [(

ΣΣΣΣ

kjz

××××

q

i

) / (

ΣΣΣΣ

c

i

× q

i

)]

BEP

wartościowy

= KS / średni Wpo

Równanie zysku

P =

ΣΣΣΣ

c

i

× q

i

K = (

ΣΣΣΣ

kjz

××××

q

i

) + KS

Z = P - K

Etapy wyznaczania progu rentowności

produkcji złożonej

Marek Ossowski – Uniwersytet Gdański

Etap 1 – określenie procentowej ilościowej struktury sprzedaży

Etap 2 – wyznaczenie wartościowego progu rentowności

Etap 3 – rozliczenia wartości przychodu w progu rentowności na produkty

Etap 4 – wyznaczenie ilościowych progów rentowności wytworzonych

produktów

Przykład - 2

Marek Ossowski – Uniwersytet Gdański

Firma ABC – producent odbiorników telewizyjnych – produkuje i sprzedaje trzy

rodzaje telewizorów 21”, 25” i 28”. Miesięczna zdolności produkcyjne

pozwalają temu przedsiębiorstwu na wytworzenie 10 000 sztuk odbiorników, z

czego 6 000 sztuk to odbiorniki 21”, 1 000 sztuk 25” oraz 3 000 sztuk 28”.

Całkowite miesięczne koszty stałe wynoszą 1 000 000 zł, a aktualne ceny

sprzedaży i zmienne jednostkowe koszty wytworzenia poszczególnych

odbiorników prezentuje poniższe zestawienie:

Ceny: 21’’ – 950 zł, 25’’ – 1 150 zł, 28’’ – 1 500 zł

Koszt jednostkowy zmienny: 21’’ – 700 zł, 25’’ – 800 zł, 28’’ – 900 zł

Ustal próg rentowności wyrażony wartościowo oraz liczbą poszczególnych typów

odbiorników telewizyjnych.

Rozwiązanie przykładu - 2

Marek Ossowski – Uniwersytet Gdański

BEP wartościowy = 3 109 589 zł, w tym:

21’’ = 1 644 sztuk

25’’ = 274 sztuk

28’’ = 822 sztuk

Z powyższych obliczeń wynika, iż przedsiębiorstwo ABC znajdzie się w progu

rentowności jeżeli sprzeda odbiorniki telewizyjne za łączną kwotę 3 109 589 zł,

co jest jednoznaczne ze sprzedażą 1 644 sztuk odbiorników 21”, 274 sztuk

odbiorników 25” i 822 sztuk odbiorników 28”.

Podsumowanie

Marek Ossowski – Uniwersytet Gdański

Praktyczne zastosowanie formuły progu rentowności wynika z tego, że:

mierzy za pomocą wskaźnika pewności tzw. „czynnik ryzyka”

przedstawia w zrozumiały i prosty sposób rozmiary działalności zapewniające

osiągnięcie oczekiwanego zysku

prezentuje wpływ zmian w kosztach, cenach, rozmiarach działalności oraz w

strukturze produkcji na wysokość osiąganego zysku

jest prostym narzędziem oceny opłacalności przedsięwzięć ekonomicznych w

jednostkach gospodarczych

Optymalizacja programu produkcji

Marek Ossowski – Uniwersytet Gdański

Przedmiot – Rachunkowość Zarządcza

Podstawowe ograniczenia produkcyjne

Marek Ossowski – Uniwersytet Gdański

Do podstawowych ograniczeń produkcyjnych należą:

a) surowcowe

b) wykwalifikowanej kadry

c) technologiczne i techniczne

d) prawne

e) czasowe

a także:

f) finansowe

g) rynkowe (popytowe)

Brak ograniczeń

– nie ma wąskiego gardła

Marek Ossowski – Uniwersytet Gdański

Sytuacja w praktyce gospodarczej raczej niespotykana, analizowana tylko i wyłącznie

na pożytek edukacyjny. Gdyby jednak wystąpiła, to kryterium doboru optymalnego

programu produkcyjnego stanowić będzie:

nadwyżka cenowa (nc) osiągana na jednostkę produktu

czyli

cena jednostkowa (c) – jednostkowe koszty zmienne (kjz)

Brak ograniczeń

– przykład

Marek Ossowski – Uniwersytet Gdański

Firma ABC – producent fotelików samochodowych – wytwarza trzy rodzaje fotelików:

Anna, Miłosz i Zuzanna. Informacje związane z kalkulacją zmiennego kosztu

jednostkowego wytworzenia każdego z fotelików oraz cen sprzedaży są następujące:

Fotelik - Anna

Fotelik - Miłosz

Fotelik - Zuzanna

Cena

440 zł/szt.

350 zł/szt.

200 zł/szt.

Koszt zmienny

280 zł/szt.

210 zł/szt.

140 zł/szt.

Nadwyżka cenowa

160 zł/szt.

140 zł/szt.

60 zł/szt.

Firma ABC w pierwszej kolejności powinna produkować foteliki Anna, następnie Miłosz

i na końcu Zuzanna, gdyż odpowiednio nadwyżki cenowe osiągane na tych towarach

wynoszą: 160 zł/szt., 140 zł/szt. i 60 zł/szt.

1

2

3

Jedno ograniczenie

– jedno wąskie gardło

Marek Ossowski – Uniwersytet Gdański

Sytuacja częściej spotykana w praktyce, szczególnie przy prostej, masowej produkcji.

Gdy wystąpi w praktyce, to kryterium doboru optymalnego programu produkcyjnego

stanowić będzie:

nadwyżka cenowa (nc) osiągana na jednostkę

ograniczającego czynnika produkcji

czyli

nadwyżka cenowa (nc) / zużycie czynnika na produkt

Jedno ograniczenie

– przykład

Marek Ossowski – Uniwersytet Gdański

Wykorzystując wcześniejsze dane producenta fotelików, uzupełnimy je o dodatkową

informację związaną z ograniczeniem czasu pracy pracowników bezpośrednio

produkcyjnych, których czas pracy nie może przekroczyć 16 000 rbg. Wiadomo także,że:

Fotelik - Anna

Fotelik - Miłosz

Fotelik - Zuzanna

Nadwyżka cenowa

160 zł/szt.

140 zł/szt.

60 zł/szt.

Norma czasu pracy

16 rbg/szt.

12 rbg/szt.

8 rbg/szt.

Nadwyżka / Norma

10,00 zł/rbg

11,67 zł/rbg

7,50 zł/rbg

Jeżeli więc w firmie ABC występuje ograniczenie czasu pracy pracowników

bezpośrednio produkcyjnych w pierwszej kolejności powinna produkować foteliki Miłosz,

następnie Anna i na końcu Zuzanna, gdyż odpowiednio nadwyżki cenowe na jednostkę

czynnika ograniczającego wynoszą: 10 zł/rbg., 11,67 zł/rbg. i 7,50 zł/rbg.

2

1

3

Więcej niż jedno ograniczenie

– wiele wąskich gardeł

Marek Ossowski – Uniwersytet Gdański

W sytuacji, gdy zdolności produkcyjne ograniczone są poprzez występowanie więcej

niż jednego czynnika, dla ustalenia optymalnej struktury produkcji, w pierwszej

kolejności należy stwierdzić czy któryś z nich nie jest czynnikiem najważniejszym:

a) jeżeli przeprowadzona analiza wskaże jeden element jako najważniejszy wówczas

procedura postępowania będzie identyczna jak w przypadku występowania jednego

czynnika

b) jeżeli w wyniku analizy dojdziemy do wniosku, iż wśród istniejących ograniczeń nie

ma dominującego, wówczas w celu ustalenia optymalnej struktury produkcji możemy

posłużyć się tzw. programowaniem liniowym

Więcej niż jedno ograniczenie

– przykład

Marek Ossowski – Uniwersytet Gdański

Wykorzystując wcześniejsze dane producenta fotelików, uzupełnimy je o dodatkowe

informacje: producent zrezygnował z wytwarzania fotelików Zuzanna i ma dodatkowe

ograniczenie surowcowe, które nie może przekroczyć 32 000 kg. Wiadomo także,że:

Fotelik - Anna

Fotelik - Miłosz

Ograniczenia

Norma surowcowa

4 kg/szt.

2 kg/szt.

32 000 kg

Możliwości - kg

8000 szt.

16 000 szt.

Norma czasu pracy

16 rbg/szt.

12 rbg/szt.

16 000 rbg

Z przeprowadzonej analizy czynników widać wyraźnie, iż mimo występowania dwóch

ograniczeń, jedno z nich jest ważniejsze (ograniczenie czasu pracy pracowników)

dlatego też – kryterium optymalnego doboru programu produkcyjnego będzie nadwyżka

cenowa na jednostkę czynnika stanowiącego ograniczenie ważniejsze.

Możliwości - rbg

1 000 szt.

1 333 szt.

Więcej niż jedno ograniczenie

– przykład

Marek Ossowski – Uniwersytet Gdański

Gdyby jednak okazało się, iż ograniczenie surowcowe nie będzie stanowiła ilość 32 000

kg surowca, a ilość 10 razy mniejsza – czyli 3 200 kg, wówczas wynik przeprowadzonej

analizy czynników ograniczających da następujący wynik:

Fotelik - Anna

Fotelik - Miłosz

Ograniczenia

Norma surowcowa

4 kg/szt.

2 kg/szt.

3 200 kg

Możliwości - kg

800 szt.

1 600 szt.

Norma czasu pracy

16 rbg/szt.

12 rbg/szt.

16 000 rbg

Z przeprowadzonej analizy czynników ograniczających wynika, że nie ma ograniczenia

najważniejszego. Zarówno ograniczenie surowcowe, jak i ograniczenie czasu pracy

pracowników jest jednakowo ważne. Dlatego w celu ustalenia optymalnego programu

produkcyjnego trzeba posłużyć się programowaniem liniowym.

Możliwości - rbg

1 000 szt.

1 333 szt.

Więcej niż jedno ograniczenie

– przykład

Marek Ossowski – Uniwersytet Gdański

Równanie zysku

160 A + 140 M

→

→

→

→

max.

Ograniczenie 1

16 A + 12 M

≤≤≤≤

16 000

Ograniczenie 2

4 A + 2 M

≤≤≤≤

3 200

Ograniczenie 1

16 A / 16 000 + 12 M / 16 000

≤≤≤≤

16 000 / 16 000

Ograniczenie 2

4 A / 3 200 + 2 M / 3 200

≤≤≤≤

3 200 / 3 200

Ograniczenie 1

A / 1 000 + M / 1 333

≤≤≤≤

1

Ograniczenie 2

A / 800 + M / 1 600

≤≤≤≤

1

Więcej niż jedno ograniczenie

– przykład

Marek Ossowski – Uniwersytet Gdański

A / 1 000 + M / 1 333

≤≤≤≤

1

A / 800 + M / 1 600

≤≤≤≤

1

1 000

1 333

Produkty - A

Produkty - M

800

1 600

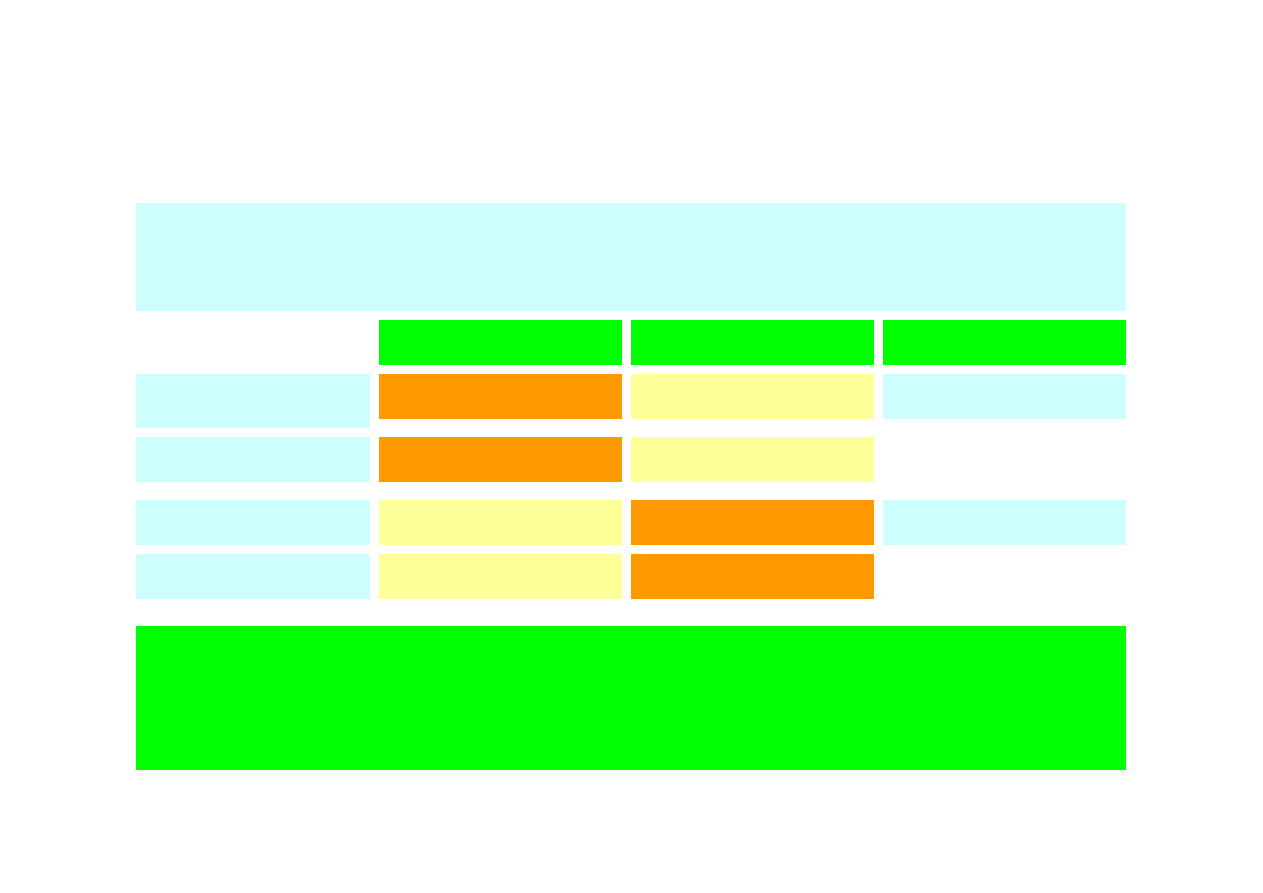

Po naniesieniu linii na jednym schemacie

można ustalić wspólny obszar dopuszczalnych

rozwiązań dla czynników ograniczających, a

rozwiązaniem nierówności będzie jeden z

punktów skrajnych wyznaczonego obszaru

X

Y

Z

Więcej niż jedno ograniczenie

– przykład

Marek Ossowski – Uniwersytet Gdański

Przypomnijmy sobie jak wyglądała nasza funkcja celu – czyli równanie zysku

160 A + 140 M

→

→

→

→

max.

Punkt - X

Punkt - Y

Punkt - Z

Współrzędna - A

0 szt.

800 szt.

400 szt.

Współrzędna - M

1 333 szt.

0 szt.

Wartość funkcji

186 620 zł

128 000 zł.

176 000 zł

Z dokonanych wyliczeń wynika, iż w celu maksymalizacji zysku optymalny program

produkcji powinien być realizowany poprzez produkcję tylko fotelików Miłosz w liczbie

1333 szt. – gdyż zysk w tym przypadku jest najwyższy.

800 szt.

3

1

2

Podsumowanie

Marek Ossowski – Uniwersytet Gdański

Dobór optymalnego programu produkcyjnego należy do krótkookresowych

problemów decyzyjnych. Dzieję się tak dlatego ponieważ elementy wpływające

na wartość nadwyżki cenowej – cena i koszt jednostkowy zmienny – ulegają

zmianom w czasie.

Również czynniki ograniczające podlegają wahaniom w pewnych okresach, gdy

tymczasem w innym okresie nie ma jakichkolwiek problemów z ich pozyskaniem

(np. ze względu na sezonowość).

Krótkookresowe problemy decyzyjne

Marek Ossowski – Uniwersytet Gdański

Przedmiot – Rachunkowość Zarządcza

Podstawowe krótkoterminowe problemy

decyzyjne

Marek Ossowski – Uniwersytet Gdański

Do podstawowych krótkoterminowych problemów decyzyjnych należą decyzje:

a) produkować samemu czy zlecić wytwarzanie na zewnątrz (outsourcing)

b) jaki wariant technologiczny produkcji wybrać

c) czy dokonać sprzedaży po cenie zdecydowanie niższej od dotychczasowej

d) czy wytwarzać i sprzedawać produkt, który przynosi straty

e) czy przetwarzać półprodukt, czy dokonać jego sprzedaży

a także:

f) kupić na kredyt, za gotówkę a może podpisać umowę o leasing

g) zatrudnić na umowę o pracę czy też podpisać kontrakt menedżerski

Wytworzyć czy kupić (outsourcing)

Marek Ossowski – Uniwersytet Gdański

Czym się będziesz kierował przy podejmowaniu

decyzji związanej z wyborem opiekunki do dziecka ?

A co będzie dla Ciebie ważne, przy podejmowaniu

decyzji – czy prowadzić księgowość u siebie w

firmie, czy też zlecić jej prowadzenie do biura

rachunkowego ?

Wytworzyć czy kupić (outsourcing)

Marek Ossowski – Uniwersytet Gdański

Rozstrzygnięcie tego problemu decyzyjnego wymaga porównania ceny zakupu za

element (towar, usługę) dostarczany z zewnątrz z pełnymi kosztami, których można

uniknąć nie produkując go u siebie:

a) jeżeli cena zakupu elementu dostarczanego z zewnątrz jest wyższa od pełnych

kosztów wytwarzania tego produktu należy produkować wyrób u siebie

b) jeżeli cena zakupu elementu dostarczanego z zewnątrz jest niższa od pełnych

kosztów wytwarzania tego produktu opłaca się dokonać zakupu wyrobu

W okresie wysokiej koniunktury rośnie skłonność do rozbudowy własnych mocy

produkcyjnych, kiedy nadchodzi recesja słyszy się o tzw. błędnych inwestycjach.

Można postawić tezę, iż nie powinno się wytwarzać produktów i części, które inni

potrafią produkować jednocześnie lepiej i taniej.

Wybór wariantu technologicznego

Marek Ossowski – Uniwersytet Gdański

Co zrobisz jak nie było cię na wykładzie, a notatki

kolegi z tego wykładu zajmują:

a) trzy ważne zdania ?

b) dziesięć stron ?

Jan Gutenberg w 1452 roku pomyślał podobnie – i

przeszedł do historii jako wynalazca druku.

Wybór wariantu technologicznego

Marek Ossowski – Uniwersytet Gdański

Zwykle warianty zaawansowane technologicznie (automatyczna produkcja) mają

wyższe koszty stałe a niższe koszty zmienne, natomiast warianty mniej zaawansowane

technologicznie (produkcja ręczna) generują mniejsze koszty stałe a wyższe zmienne:

a) przy niskim poziomie sprzedaży należy wybrać wariant mający niższe koszty stałe i

jednocześnie wyższe jednostkowe koszty zmienne

b) przy wyższym poziomie sprzedaży korzystniejszy jest wybrać wariant o wyższych

kosztach stałych i przy niższych jednostkowych kosztach zmiennych

W celu wyboru jednego z dwóch wariantów procesu technologicznego należy znaleźć

rozmiary sprzedaży (produkcji) przy których rożna struktura kosztów (zmiennych i

stałych) przejawiać się będzie w identycznym koszcie łącznym.

(kjzA × q) + KSA = (kjzB × q) + KSB

q – wielkość sprzedaży (produkcji) zrównująca dwa warianty technologiczne,

kjzA – jednostkowy koszt zmienny wariantu A,

kjzB – jednostkowy koszt zmienny wariantu B,

KSA – koszty stałe wariantu A,

KSB – koszty stałe wariantu

Specjalne zamówienie

Marek Ossowski – Uniwersytet Gdański

Jakie warunki sprzedaży zwykle proponują

dostawcom hipermarkety:

a) jaka cena sprzedaży ?

b) jaki termin płatności ?

Dlaczego w hipermarketach nie widać markowych

produktów ?

Specjalne zamówienie

Marek Ossowski – Uniwersytet Gdański

O problemie dodatkowego zamówienia po niższej cenie możemy mówić gdy:

a) przedsiębiorstwo posiada wolne moce produkcyjne

b) przyjęcie oferty nie doprowadzi do obniżenia normalnej sprzedaży (tzn. nie

zmniejszy ilości lub nie obniży ceny)

Jeżeli warunki te zostaną spełnione wówczas dodatkowa oferta może zostać przyjęta o

ile tylko dodatkowe przychody przewyższają dodatkowe koszty. Osiągnięcie

dodatkowej nadwyżki cenowej spowoduje poprawienie wyniku globalnego.

Możliwe jest też wyznaczenie tzw. „dolnej granicy ceny” po której można przyjąć

dodatkowe zamówienie, jej wielkość określa się jako sumę kosztu jednostkowego

zmiennego wytwarzanego produktu i dodatkowego kosztu jednostkowego stałego

związanego z realizacją tego zamówienia.

c) przedsiębiorstwo przekroczyło próg rentowności – czyli koszty stałe są już pokryte

w całości przez dotychczasową sprzedaż

Rezygnacja z produktu przynoszącego

stratę

Marek Ossowski – Uniwersytet Gdański

Co powinien Twoim zdaniem zrobić właściciel

kiosku owocowo-warzywnego, w przypadku, gdy

„truskawki”, które miał w ofercie „zamieniły” mu

się w „kompot” ?

Czy słyszałeś kiedyś o „dumping”?

Rezygnacja z produktu przynoszącego

stratę

Marek Ossowski – Uniwersytet Gdański

Decyzję o rezygnacji ze sprzedaży produktu „przynoszącego stratę” powinna się

opierać na porównaniu dotychczasowej straty ponoszonej na tym produkcie z

kosztami stałymi jakimi ten produkt jest obciążany:

a) jeżeli strata ta jest większa od kosztów stałych rozliczanych na produkt należy

zaprzestać jego wytwarzanie

b) jeżeli strata ta jest mniejsza od kosztów stałych rozliczanych na produkt należy

kontynuować wytwarzanie

Jeżeli jednostka produkuje i sprzedaje wiele wyrobów gotowych z rachunku zysków i

strat nie wynika, na których produktach firma zarabia, a na których ponosi stratę.

Dlatego też dla celów decyzyjnych przygotowuje się specjalne raporty wewnętrzne

(wieloblokowe i wielostopniowe rachunki wyników), które zwykle rozbijają wynik

globalny na cząstkowe wyniki na sprzedaży poszczególnych produktów .

Sprzedawać czy przetwarzać dalej

Marek Ossowski – Uniwersytet Gdański

Są produkty, które szybko tracą ważność, w związku

z tym zdarza się, że można ograniczyć ryzyko

sprzedając półprodukt o znacznie dłuższym terminie

ważności ?

Niektóre państwa sprzedają ropę naftową

nieprzetworzoną, z kolei innym opłaca się budować

własne rafinerie ?

Sprzedawać czy przetwarzać dalej

Marek Ossowski – Uniwersytet Gdański

Rozstrzygnięcie tego problemu decyzyjnego polega w pierwszej kolejności na

znalezieniu w procesie produkcyjnym punktu, po którym otrzymane półprodukty będą

mogły podlegać oddzielnym procesom (procesom izolowanym). Koszty poniesione

przed tym punktem podziału będą kosztami nieistotnymi dla decyzji. Aby podjąć

decyzję należy porównać dodatkowe koszty związane z przetwarzaniem danego

półproduktu z dodatkowymi przychodami, które można osiągnąć:

a) jeżeli dodatkowe przychody są wyższe od dodatkowych kosztów związanych z

dalszym przetwarzaniem półproduktu należy półprodukt przetwarzać dalej

Problem sprzedaży, czy też celowości dalszego przetwarzania wyrobu dotyczy tych

produktów, które mogą być sprzedawane na rynku jako wyrób gotowy bądź jako

półprodukty podlegać mogą dalszemu przerobowi. Warunkiem jest więc tu istnienia

rynku na półfabrykaty.

b) jeżeli dodatkowe przychody są niższe od dodatkowych kosztów związanych z

dalszym przetwarzaniem półproduktu należy półprodukt sprzedać

Podsumowanie

Marek Ossowski – Uniwersytet Gdański

Pomimo, że w materiale tym przedstawiono zasady, którymi należy się kierować

przy podejmowaniu decyzji – to niestety są to tylko kryteria ekonomiczne.

W praktyce gospodarczej powstające problemy należy analizować pod różnymi

względami, a nie tylko ekonomicznymi. Należą do nich kryteria :

a) kryteria społeczne (bezpieczeństwo miejsc pracy, doświadczenie)

b) kryteria jakościowe (patenty)

c) kryteria logistyczne (ograniczenia produkcyjne, just-in-time)

d) kryteria technologiczne (know-how)

e) kryteria ustawowe (ochrona środowiska)

f) kryteria marketingowe (wizerunek firmy)

Wyszukiwarka

Podobne podstrony:

896 Rachunkowosc zarzadcza cz 3 Nieznany (2)

863 Rachunkowosc zarzadcza cz 1 Nieznany (2)

rachunkowość zarządcza cz 1

rachunkowosc zarzadcza

Nauki o zarzadzaniu cz 8

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

rachunkowosc zarzadcza 2, zarządzanie, Rachunkowość Zarządcza

referat kalkulacja kosztow, Rachunkowosc zarzadcza

referat koszty wytworzenia Word 97 gotowe, Rachunkowosc zarzadcza

Rachunkowość zarządcza

rachunkowość zarządcza

RACHUNKOWOŚĆ ZARZĄDCZA

rachunkowosc zarzadcza i controlling w 7

rachunek kosztow i rachunkowosc zarzadcza

Rachunkowść zarządcza w hotelarstwie wersja krótka, TiR UAM I ROK, Hotelarstwo i gastronomia

więcej podobnych podstron