Sytuacja gospodarcza w wybranych

krajach UE

1.

Konkurencyjno

ść

pa

ń

stw na tle kryzysu.

2.

Stan finansów publicznych przed i podczas

kryzysu

finansowego

2008-2012

oraz

koniunktura gospodarcza w okresie kryzysu

finansowego:

2.1

Grecja

2.2

Hiszpania

2.3

W

ę

gry

2.4

Niemcy

2.5

Francja

2.6

Wielka Brytania

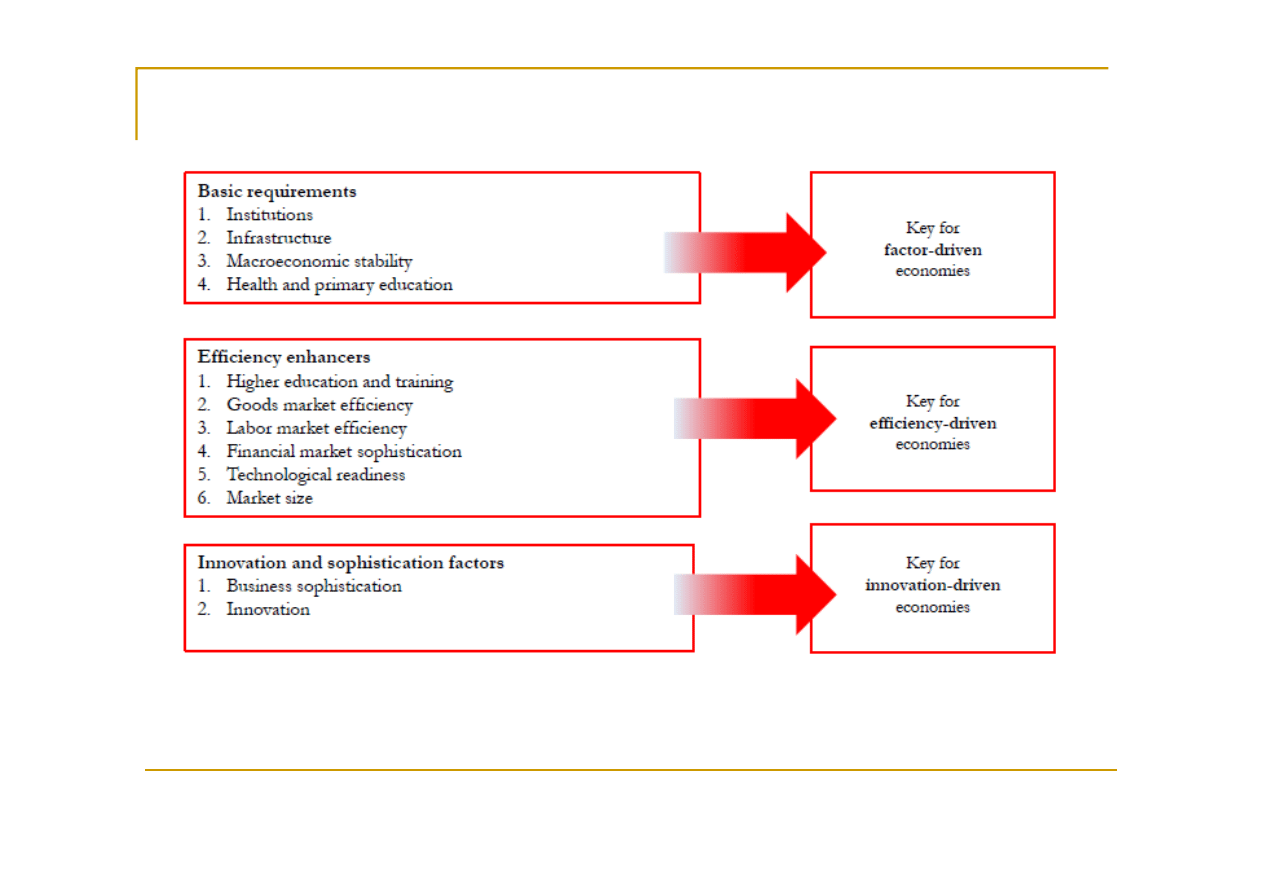

1. Konkurencyjność państw na tle kryzysu

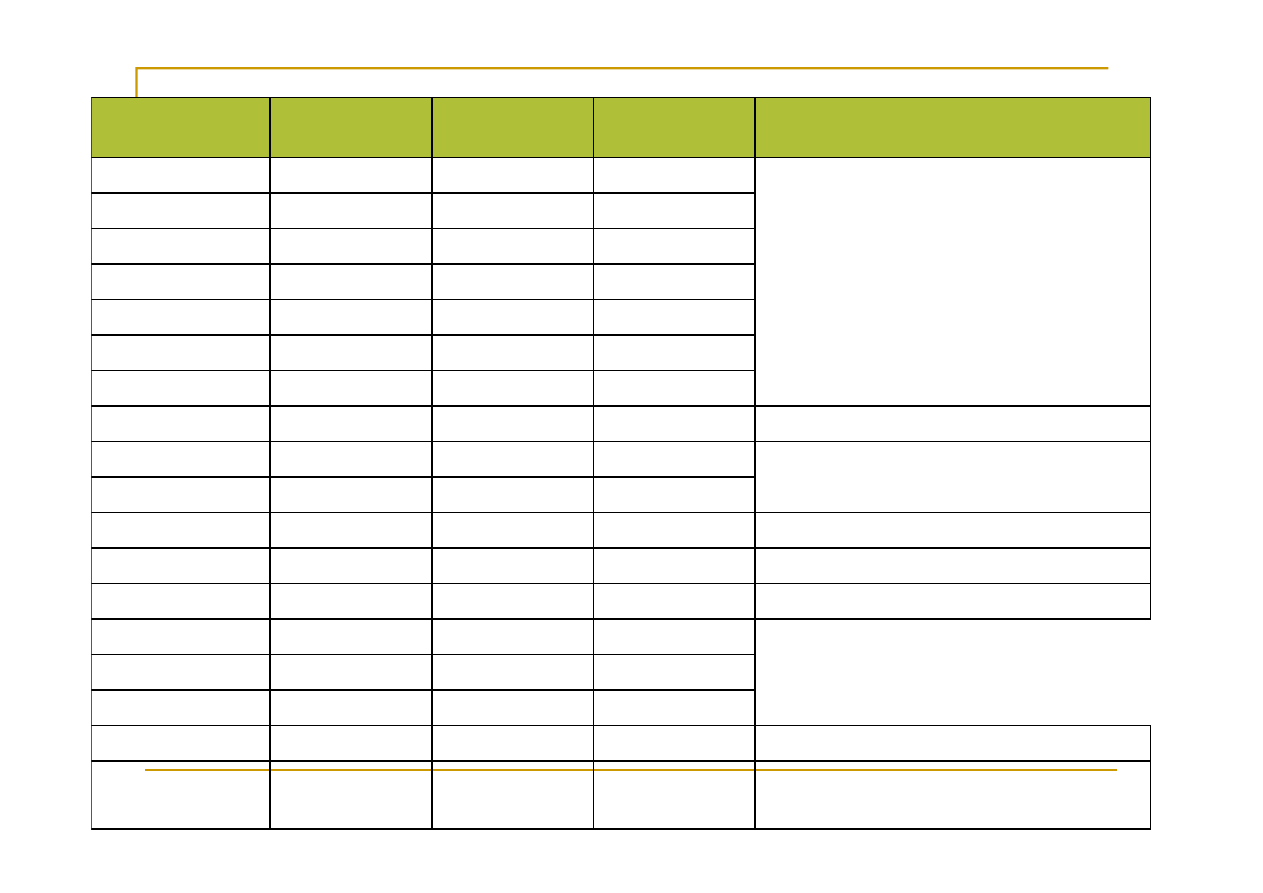

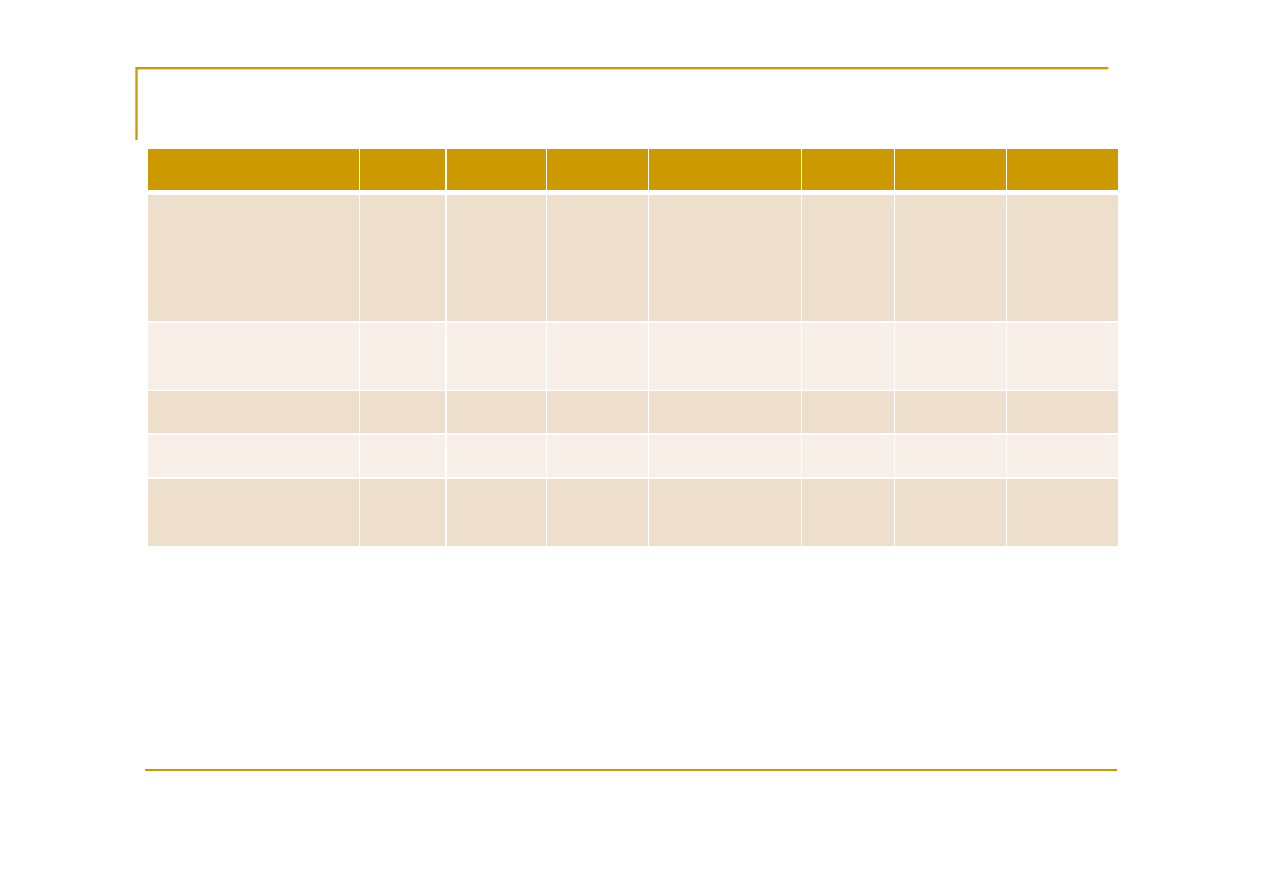

GLOBAL COMPETITIVENESS INDEX for some EU countries & Eastern Partnership

( Rank 144/142)

COUNTRY

RANKING –

2012-2013

RANKING –

2011-2012

RANKING –

2009-2010

Countries/economies at each stage

of development

Germany

6

6

5

Stage 3: Innovation-driven

economies / 35

United Kingdom

8

10

12

Denmark

12

8

5

Austria

16

19

18

Belgium

17

15

19

France

21

18

15

Ireland

27

29

29

Estonia

34

33

33

Transition from stage 2 to stage 3 / 21

Spain

36

36

42

Stage 3: Innovation-driven

economies / 35

Czech Republic

39

38

36

Poland

41

41

39

Transition from stage 2 to stage 3 / 21

Azerbaijan

46

55

57

Transition from stage 1 to stage 2 / 17

Hungery

60

48

52

Transition from stage 2 to stage 3 / 21

Ukraine

73

82

82

Georgia

77

88

90

Stage 2: Efficiency-driven / 33

Armenia

82

92

92

Moldova

87

93

93

Stage 1: Factor-driven / 38

Greece

96

90

90

Stage 3: Innovation-driven

economies / 35

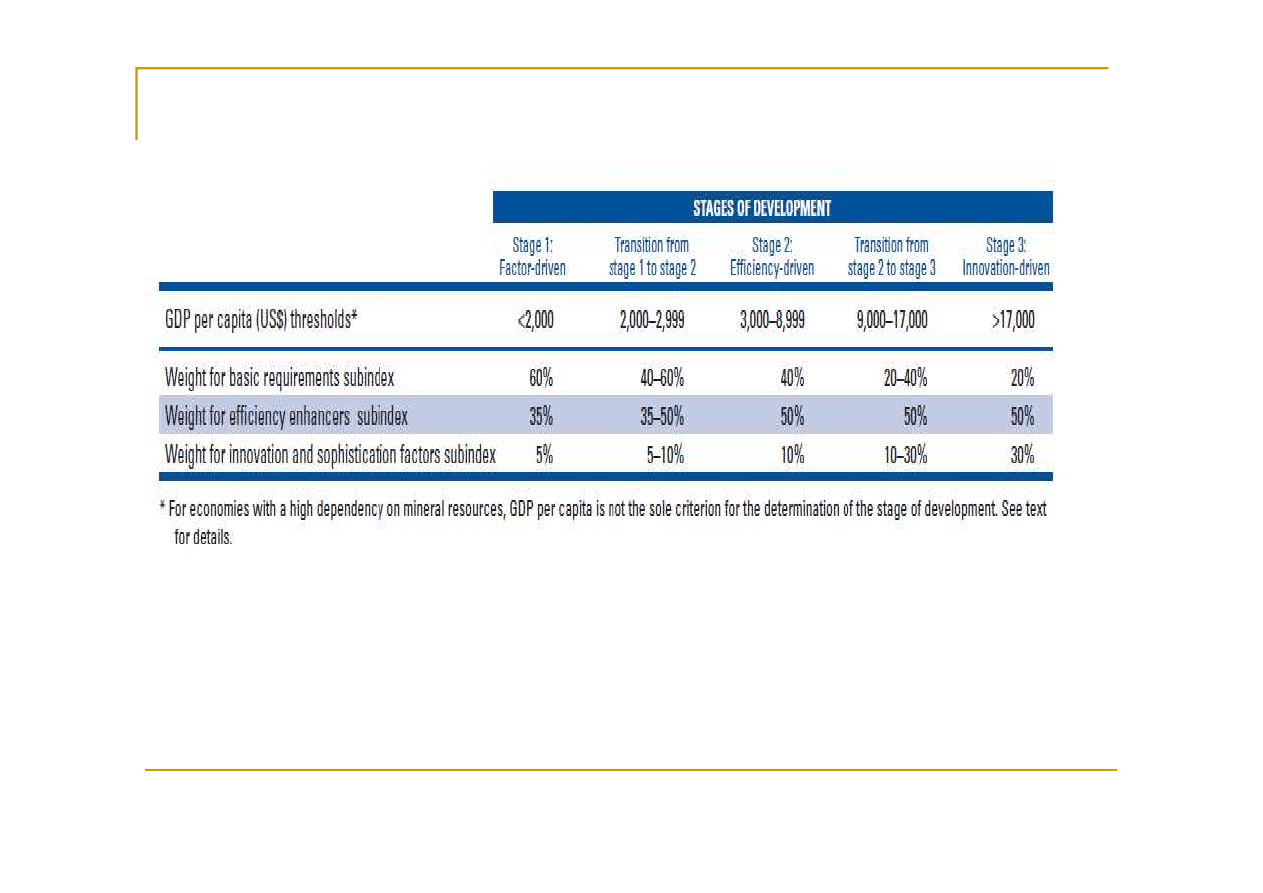

Subindex weights and income thresholds for stages of development

The 12 pillars of competitiveness

Global Competitiveness Index

12 pillars of competitiveness are grouped into three factor groups, that, for their

part, encompass 110 components and are estimated by the scores from 0 to 7

− from 5.45 to7 score-very high indicator

− from 4.51 to 5.44 score-high indicator

− from 3.51 to 4.50 score-middle indicator

− from 3.01 to 3.50 score-law indicator

− from 0 to 3 score-very law indicator

GCI score* (2012-2013)

[5.39,5.72†]

[5.00,5.39[

[4.60,5.00[

[4.20,4.60[

[3.80,4.20[

[2.78††,3.80[

Not covered

* The interval [x,y] is inclusive of x but exclusive of y. † Highest value; †† lowest value.

These components are divided into two directions:

− competitive advantage

− competitive disadvantage

Zasada "nic o nas bez nas" w pakcie fiskalnym

W obecnej pespektywie finansowej (2007-2013) podział środków polityki spójności

wynosi: 51,4% → dla nowych państw członkowskich,

48,6% → dla starych krajów UE.

Budżet

zaproponowany

przez

Komisję

Europejską

proponuje,

aby

w

nowej

perspektywie

finansowej

(2014-2020)

ten

stosunek

na

rzecz

nowych

państw

członkowskich do 55,6%. Jest to dodatkowy argument za obroną budżetu KE (przez

Polskę).

Dyskusje nad tzw. budżetem strefy euro będą oddzielone od negocjacji nad wieloletnim

budżetem UE na lata 2014-2020, o co również bardzo intensywnie zabiegała Warszawa.

Ponadto Polsce udało się zrealizować postawione cele: w nowo tworzonym europejskim

nadzorze

bankowym

zapewniona

zostanie

równowaga

pomiędzy

państwami

członkowskimi strefy euro i państwami spoza eurolandu.

Zgodnie z

kryteriami konwergencji

(które określają warunki konieczne do

przystąpienia do strefy euro) deficyt krjau członkowskiego może wynieść

najwyżej 3% PKB, a dług publiczny nie może przekroczyć 60% PKB.

W 2011 r. a

ż 17 krajów

europejskich miało deficyt

powy

żej granicy 3% PRB:

Irlandia, Grecja, Hiszpania,

Wielka Brytania, Słowenia,

Cypr, Litwa, Rumunia,

Francja, Polska (5%),

Słowacja, Holandia,

Portugalia, Włochy, Belgia,

Łotwa i Czechy.

Najni

ższy deficyt

odnotowano w

Luksemburgu, Finlandii i

Niemczech.

Dług publiczny

powy

żej

60%

PKB

miało

pod

koniec 2011 r. 14 krajów:

Grecja, Włochy, Portugalia,

Irlandia, Belgia, Francja,

Wielka Brytania, Węgry,

Niemcy, Austria, Cypr,

Malta, Hiszpania i

Holandia.

Najni

ższy dług publiczny

odnotowano w

Estonii (6,1%.), Bułgarii

(16,3%) i Luksemburgu

(18,3 %)….

Polska (56,4%).

Dla wszystkich 27 krajów Unii Europejskiej w 2012 r. deficyt finansów publicznych do 4,4%

PKB (wobec 6,5% w 2010 r.), a dług publiczny

− do 82,5% PKB (80% rok wcześniej).

The world economy is expected to grow 3.3% this year (2012), the slowest since

2009, and 3.6% next year, compared to the July forecast of 3.5% in 2012 and 3.9% in

2013, the IMF said in its World Economic Outlook.

It also stressed the global growth has a one-in-six chance to slip below 2% as the

recession worsens.

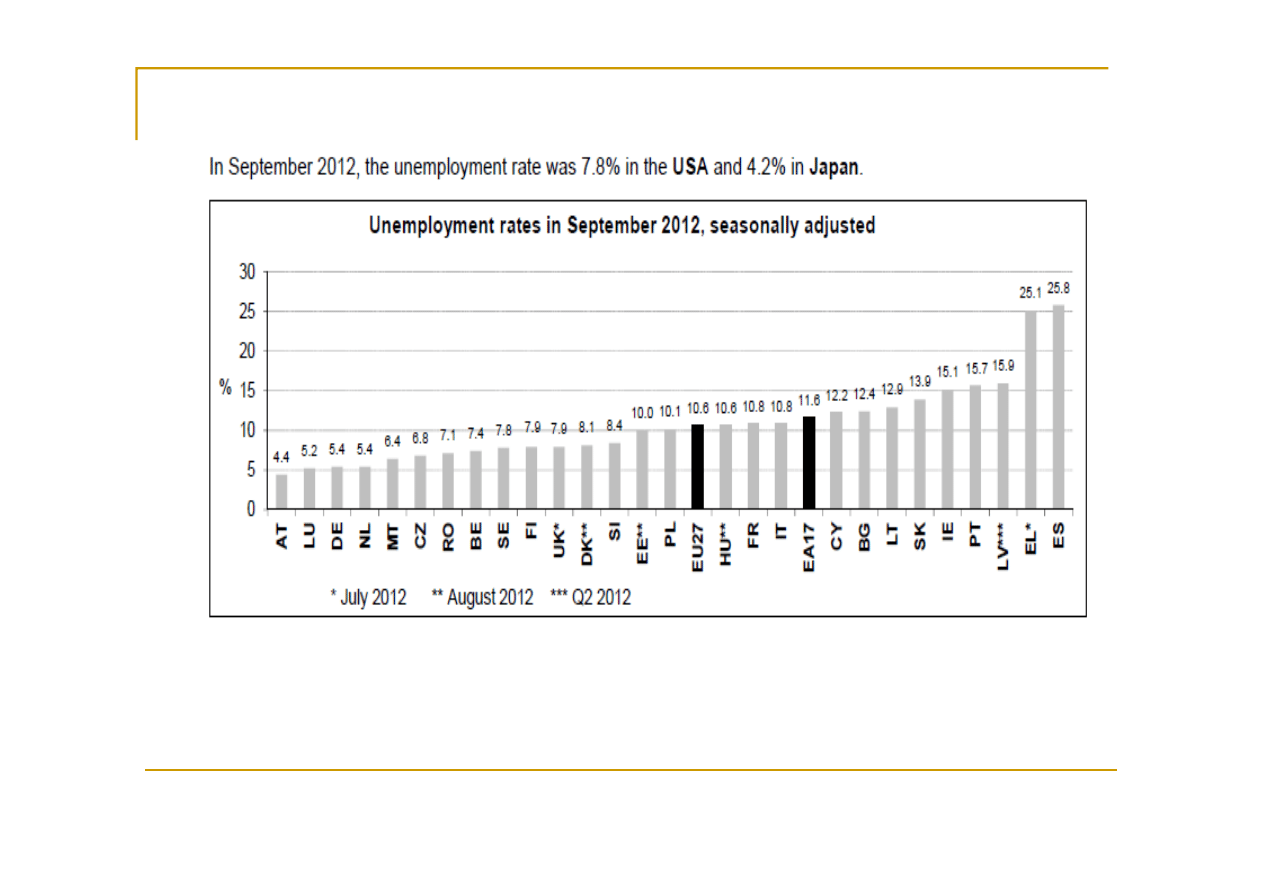

Eurostat, the European Union's statistics agency, said the number of people without

jobs in the 17 countries that use the euro rose 162,000, to 17.134 million in February,

the

highest

total

since

the

data

were

first

compiled

in

January

1995.

That pushed the unemployment rate to 10.8% of the work force, the highest rate since

June 1997 and an increase from 10.7% in January.

Unemployment rate in the EU

The ECB has become the “European Monetary Fund”

Wysoki nominalny wzrost gospodarczy (napędzany inflacyjnym wzrostem cen

niektórych dóbr), nie mający charakteru długotrwałego, prowadzący do powstawania nie

równowagi w gospodarce, doprowadził w konsekwencji do kryzysu. Patrząc z dzisiejszej

perspektywy można wskazać na podstawowy błąd w reakcji na kryzys. W analizowanych

powyżej działaniach rządów i rynków finansowych widać zasadniczy element wspólny.

Z punktu widzenia perspektywy działania, rządy i rynki finansowe są skoncentrowane

na krótkim okresie. Zbyt małą wagę przypisuje się długoterminowemu spojrzeniu

na gospodarkę i jej funkcjonowaniu w obszarze monitorowania ryzyka. Dotyczy

to zarówno wyceny ryzyka w bieżących cenach aktywów jak i oceny ex post ryzyka

fiskalnego przez perspektywę kryteriów z Maastricht.

Reformy gospodarcze w UE – unia bankowa

Nadzór nad bankami w strefie euro z poziomów narodowych przenoszony na szczebel

Europejskiego Banku Centralnego

UNIA BANKOWA

I FILAR

jednolity nadzór:

•

wydawanie i cofanie

pozwoleń na prowadzenie

działalności bankowej;

•

ocena transakcji

kupna/sprzedaży

realizowanych przez grupy

bankowe;

•

nadzór nad zgodnością z

wymogami dotyczącymi

kapitału, dźwigni finansowej

i płynności;

•

prowadzenie nadzoru nad

konglomeratami

finansowymi;

•

wdrażanie środków

wczesnej interwencji,

żą

dając od banków podjęcia

działań naprawczych.

II FILAR

wspólny system

gwarancji depozytów

III FILAR

wspólny mechanizm

restrukturyzacji i uporz

ądkowanej

likwidacji banków

2. Stan finansów publicznych przed i podczas

kryzysu finansowego 2008-2012

oraz koniunktura gospodarcza w okresie

kryzysu finansowego:

2.1 Grecja

Gospodarka

Grecji,

z

PKB

w

wys.

ok.

215

mld

EUR

(2011

r.)

zajmuje

15 miejsce w EU27, z PKB/głowę mieszkańca (PPS) w wys. 19 000 EUR tj. 76% średniej

UE27;

Przełom lat 2008-2009 oznaczał dla Grecji koniec okres kilkuletniego szybkiego wzrostu

gospodarczego, w którym gospodarka rozwijała się w przeciętnym tempie ok. 4% PKB

rocznie, znacznie przewyższając średnią dla krajów strefy euro. Dominującym czynnikiem

wzrostu w tym okresie był szybki wzrost konsumpcji prywatnej i inwestycji, głównie

w budownictwie rezydencjalnym - będący efektem niskich stóp procentowych i łatwości

dostępu przedsiębiorstw do kredytu - do czego przyczyniło się wejście Grecji w 2002 roku

do strefy euro;

Wiodącą rolę w gospodarce odgrywają sektory usługowe: ok. 73,3% PKB; przemysł –

ok. 21,3% PKB; rolnictwo - 5,4% PKB;

Głównym źródłem dewiz dla greckiej gospodarki jest:

- sektor żeglugowy, generujący ok. 4% PKB. Grecka flota handlowa dysponuje ok. 17%

ś

wiatowego tonażu statków i prawie połową tonażu UE

-sektor turystyczny (ok. 16 mln turystów rocznie) - przyczynia się do generacji ok. 20%

greckiego PKB.

Wpływy z turystyki mogą

w 2012 r. o 15% z powodu pogłębiającego się kryzysu

finansowego

i

niepewności

dotyczącej

pozostania

kraju

w

strefie

euro.

W 2011 r. dochody z turystyki w Grecji w porównaniu z 2010 r. o 10% do 10,5 mld

euro. W ubiegłym roku Grecję odwiedziło ok. 1,5 mln turystów więcej niż rok wcześniej,

osiągając rekordowy poziom 16,5 mln odwiedzających.

Grecką

gospodarkę

charakteryzuje

relatywnie

niska

i

ciągle

spadająca

konkurencyjność

międzynarodowa. Wg. World Economic Forum dot. konkurencyjności na lata 2012-2013 Grecja lokowana

jest na 96 miejscu, w latach 2010-2012 Grecja była na 90, w 2009 r. − na 71, w 2003 r. − na 39 pozycji;

Grecja jest krajem o stosunkowo słabym poziomie integracji z gospodarką światową. Wolumen obrotów

handlu zagranicznego w stosunku do PKB wynosi dla Grecji ok. 42%;

Grecką wymianę międzynarodową charakteryzuje strukturalny deficyt handlowy, obniżony nieco

w 2010 r. w związku z wzrostem eksportu (o 8,5%) i spadkiem importu ok. 11% (głównie z krajów UE);

Głównymi parterami w eksporcie Grecji są: Niemcy, Włochy, Cypr, Bułgaria, Wlk. Brytania, Rumunia,

Francja, Stany Zjednoczone, Turcja i Hiszpania; w imporcie: Niemcy, Włochy, Francja, Rosja, Chiny,

Holandia, Korea Południowa, Belgia, Iran, Wlk. Brytania Hiszpania i Turcja;

Spadek BIZ do Grecji od 2009 roku wynosi ponad 25%, strumień inwestycji greckich wypływających

za granicę odnotował 58% spadek.

Pod koniec 2008 r. ówczesne greckie statystyki odnotowywały spadek konsumpcji prywatnej, obniżenie

popytu wewnętrznego i pojawiły się pierwsze problemy w greckim systemie bankowym. Wyraźnie było

już również widać, że także kluczowe, „zewnętrzne" sektory greckiej gospodarki tzn. żegluga i turystyka

stają się ofiarą światowego kryzysu i wpływają negatywnie na ogólny stan greckiej gospodarki. W latach

2009-2010 uległy wzmocnieniu się wszystkie te negatywne tendencje, a gospodarka Grecji weszła w fazę

głębokiego kryzysu gospodarczego, w którym tkwi do tej pory;

Rząd grecki już 5 lat walczy z najgłębszym w historii kryzysem finansów publicznych oraz

negatywnymi zjawiskami w gospodarce realnej (spadek PKB, „zwijanie się” aktywności gospodarczej,

wzrost inflacji, ograniczenie wydatków publicznych, wzrost podatków, napięć społecznych itd.).

Bezrobocie si

ęga 25%, a poziom życia znacznej części ludności obniżył się znacznie. Budżet na 2013 r.

uchwalono mimo gwałtownych demonstracji protestacyjnych. Przed gmachem parlamentu protestowało

– według ocen policji – ponad 13 tys. ludzi.

Główne wskaźniki ekonomiczne Grecji

Uaktualizowane dane dotyczące wskaźników rozwoju gospodarczego Grecji

w

oparciu

o

dane

z

września

2011

r.

oraz

lutego

2012

r.

Okres

Warto

ść

(%)

Okres

Warto

ść (%)

Inflacja (CPI)

sierp. 11/sierp. 10

1,7

stycz. 12/stycz.10

2,3

Zharmonizowany indeks cen

konsumenckich (HICP)

sierp. 11/sierp. 10

1,4

stycz. 12/stycz.10

2,1

Wzrost PKB

II 2011

- 7,3

IV kw. 2011

- 7,0

Bezrobocie

I 2011

15,9

III kw. 2011

17,7

Produkcja

przemysłowa

(bez

budowlano-

montażowej)

lipiec 11/lipiec 10

- 2,8

grudz. 11/grudz. 10

-11,3

Sprzedaż detaliczna

czerw.11/czerw.10

- 8,2

list.11/list.10

- 5,2

Wskaźnik

cen produkcji

sprzedanej przemysłu

lipiec 11/lipiec 10

9,1

grudz. 11/grudz. 10

5,7

Poziom

produkcji

budowlano-montażowej

kwiec.11/kwiec.10

-29,5

paźdz. 11/ paźdz.10

-51,4

Scenariusze rozwoju długu publicznego Grecji

Po wyborach w październiku 2009 r, okazało się, że szereg, przekazywanych do KE,

podstawowych danych statystycznych (dotyczących m.in. deficytu budżetowego, długu

publicznego itp. oraz innych wskaźników gospodarczych), było nieprawdziwych i ukrywało

dramatyczny stan finansów publicznych;

Transakcja wymiany bondów państwowych Grecji, którymi wierzycielami są prywatne

inwestorzy na nowe z stratą ponad dwie trecie ich wartości w marcu 2012 r. pozwoliło uwolnić

się od obowiązków wg ww. obligacji na 177 mld z 350 EUR;

W 2010 r. podjęto negocjacje tzw. „trojki” (ekspertów KE/EBC/MFW) z administracją grecką dot.

sprecyzowania i uzgodnienia warunków udostępnienia Grecji pomocy finansowej. Uzgodniona

ostatecznie wartość pakietu finansowego UE/MFW wynosi 110 mld EUR (z czego 80 mld EUR przypada

na pożyczki dwustronne od krajów strefy Euro, a 30 mld EUR na pożyczki z MFW);

11.5 mld EUR zasiliła m.in. nowopowstający Fundusz Stabilizacji Finansowej, stanowiący rezerwę

kapitałową dla systemu bankowego. Uruchomienie mechanizmu wsparcia KE/EBC/MFW uratowało

Grecję od ogłoszenia natychmiastowej niewypłacalności;

W ramach podpisanego z KE/ECB/MFW porozumienia (tzw. Memorandum) Grecja zobowiązała się

do implementacji skonkretyzowanego, trzyletniego, gospodarczego Programu Dostosowawczego na lata

2011-2013;

Grecja jest jednym z głównych beneficjentów podjętych decyzji dot. polityki gospodarczej odnoszących

się do obniżenia oprocentowania pożyczek zaciągniętych w ramach mechanizmu wsparcia, przedłużenia

średniego terminu spłaty rat kredytowych dla całości unijnej części kredytu, podwyższenia efektywnych

możliwości kredytowych EFSF oraz dopuszczenia interwencji na pierwotnym rynku długu przez

Europejski Instrument Stabilności Finansowej EFSF (później, po 2013 roku – przez ESM );

W 2012 r. pierwsza transza międzynarodowej pomocy finansowej wyniosła 7,5 mld EUR; podjęta

decyzja o wydzieleniu Grecji drugiego pakietu – 130 mld EUR , z którego w listopadzie br. odblokowana

została kolejna transza – 31,5 mld euro. Na wykup bonów skarbowych na tych miast trzeba przeznaczyć

5 mld euro.

W całości w/w kwota, tj. koszt dodatkowych dwóch lat, bez których Grecja może być zmuszona

do opuszczenia strefy euro. Francusko-niemiecki duet ministerialny pokazał na wspólnej konferencji

prasowej, że ich kraje są zjednoczone w kwestii rozwiązania problemu greckiego długu. Nie zgadzają się

na obniżenie zysków prywatnych kredytodawców. Ale wciąż nie jest jasne, po które narzędzia będą

chcieli sięgnąć, by dać Grecji więcej czasu bez uciekania się do trzeciego pakietu pomocowego.

EBI zaczął umieszczać w umowach kredytowych zawieranych z greckimi firmami klauzulę

pozwalająca im spłacać pożyczki w walutach innych niż euro („klauzula drachmy”).

W październiku 2012 r. Elstat (grecki urząd statystyczny ) informował w komunikacie

o rewizji danych dotyczących kurczenia się greckiej gospodarki w roku 2011; według tych

danych gospodarka skurczyła si

ę jednak o 7,1 proc. PKB, a nie 6,9 proc., jak

przewidywano wcześniej. Dane greckiego urzędu na temat deficytu i długu publicznego

kraju potwierdził Eurostat. Z danych tego biura za 2011 r. wynika, że deficyt strefy euro

w tym okresie spadł do 4,1% PKB, a dług publiczny wzrósł do 87,3% PKB.

W 2010 r. deficyt stanowił 6,2 % PKB strefy euro, a dług publiczny – 85,4%. Deficyt i dług

publiczny Grecji za rok 2011 zostały zrewidowane w gór

ę do poziomu odpowiednio

9,4% i 170,6 % PKB.

Według porozumienia z międzynarodowymi wierzycielami kraj powinien do 2020 roku

zredukować swój dług poniżej 120 % PKB.

Stawką drugiej transzy pomocy (31,5 mld euro) w br. jest PLAN OSZCZĘDNOŚCI, który

przyjął grecki parlament –18,5 mld euro do 2016 r. Decyzja greckiego parlamentu to dopiero

pierwszy krok do realizacji zapowiadanych reform. Kluczowym jest przyjęcie ustawy

budżetowej na 2013 rok. Za projektem budżetu głosowało 167 deputowanych w 300-

osobowym parlamencie , zmiany przewidują:

−

likwidację premii świąteczych,

−

obniżkę płacy minimalnej o 22%,

−

podższenie wieku emerytalnego do 67 lat,

−

obniżki emerytur i płac w sektorze publicznym,

−

podwyżki podatków na tytoń ,

−

reformy rynku pracy, wprowadzenie przepisów umożliwiających łatwiejsze zwalnianie

i zatrudnianie pracowników.

2. Stan finansów publicznych przed i podczas

kryzysu finansowego 2008-2012

oraz koniunktura gospodarcza w okresie

kryzysu finansowego:

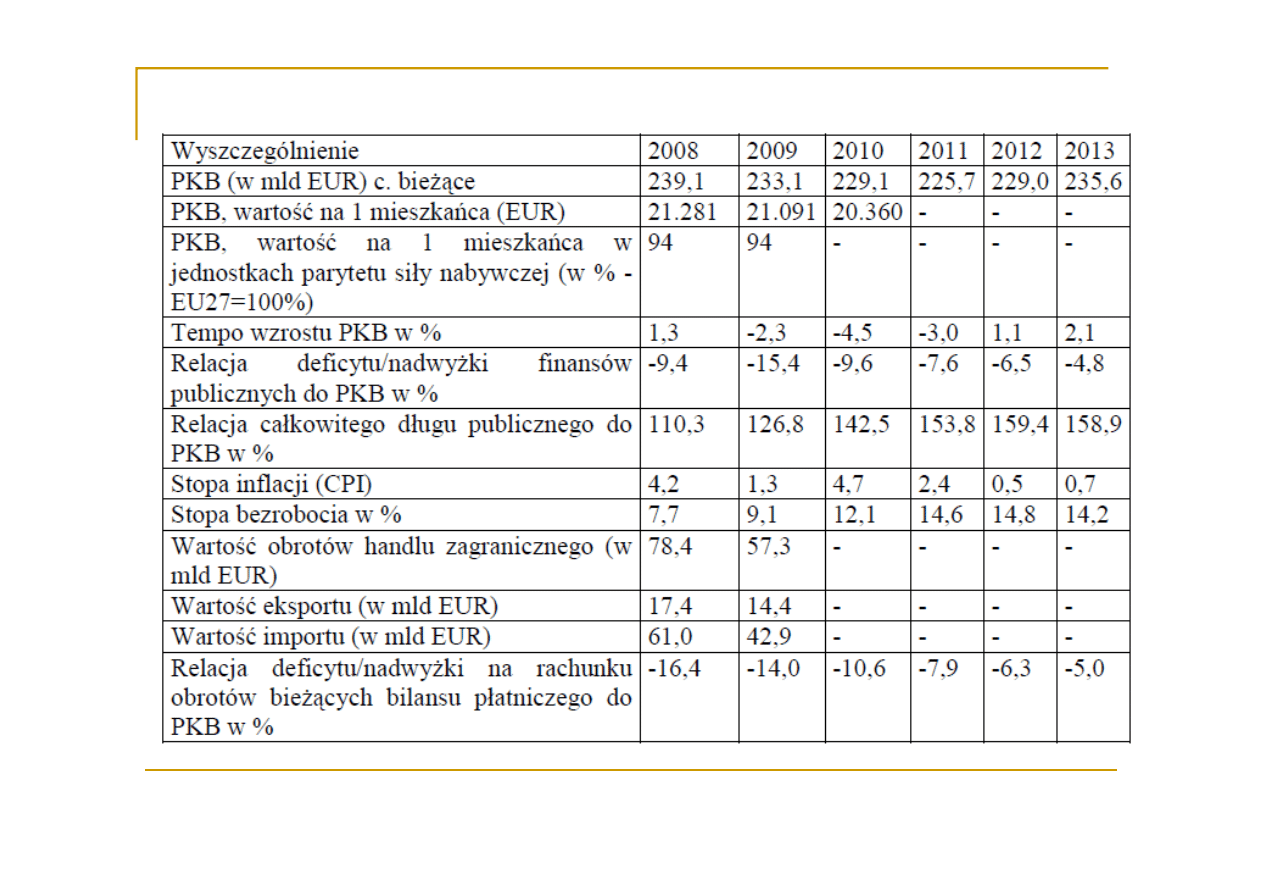

2.2 Hiszpania

Gospodarka

Hiszpanii,

z

PKB

w

wys.

ok.

1073

mld

EUR

(2011

r.)

zajmuje

13 miejsce w EU27, z PKB/głowę mieszkańca (PPS) w wys. 23 000 EUR tj. 93% średniej UE27.

Hiszpania znajduje się w grupie krajów UE (tzw. PIGS), które najsilniej odczuły spowolnienie wzrostu

gospodarczego i trudności na rynkach finansowych i najpóźniej wyjdą z recesji. Najpoważniejszym

problemem Hiszpanii w latach 2008-2010 stała się w drastycznym tempie rosn

ąca stopa bezrobocia.

Tylko w 2009 r. kryzys doprowadził do likwidacji 1 mln miejsc pracy, z czego 40% przypadło na sektor

budownictwa. W 2011 r. ka

żdy czwarty Hiszpan został bezrobotnym, wśród młodych ludzi – każdy

drugi. Liczba bezrobotnych w Hiszpanii wzrosła w marcu 2012 r. o prawie 39 tys. i osiągnęła

rekordowy poziom 4,75 mln. Według danych Eurostatu bezrobocie w tym kraju jest najwyższe

w państwach UE, wg. rządu bezrobocie w 46-milionowej Hiszpanii do ko

ńca 2012 r. osiągnie poziom

25% osób w wieku produkcyjnym. Rozwiązania przyjęte w ustawie z 10 lutego br. o reformie rynku

pracy dotyczą trzech głównych bloków reform w zakresie zwolnień, układów zbiorowych oraz umów

o zatrudnieniu [7].

Wzrostowi bezrobocia towarzyszyły rosn

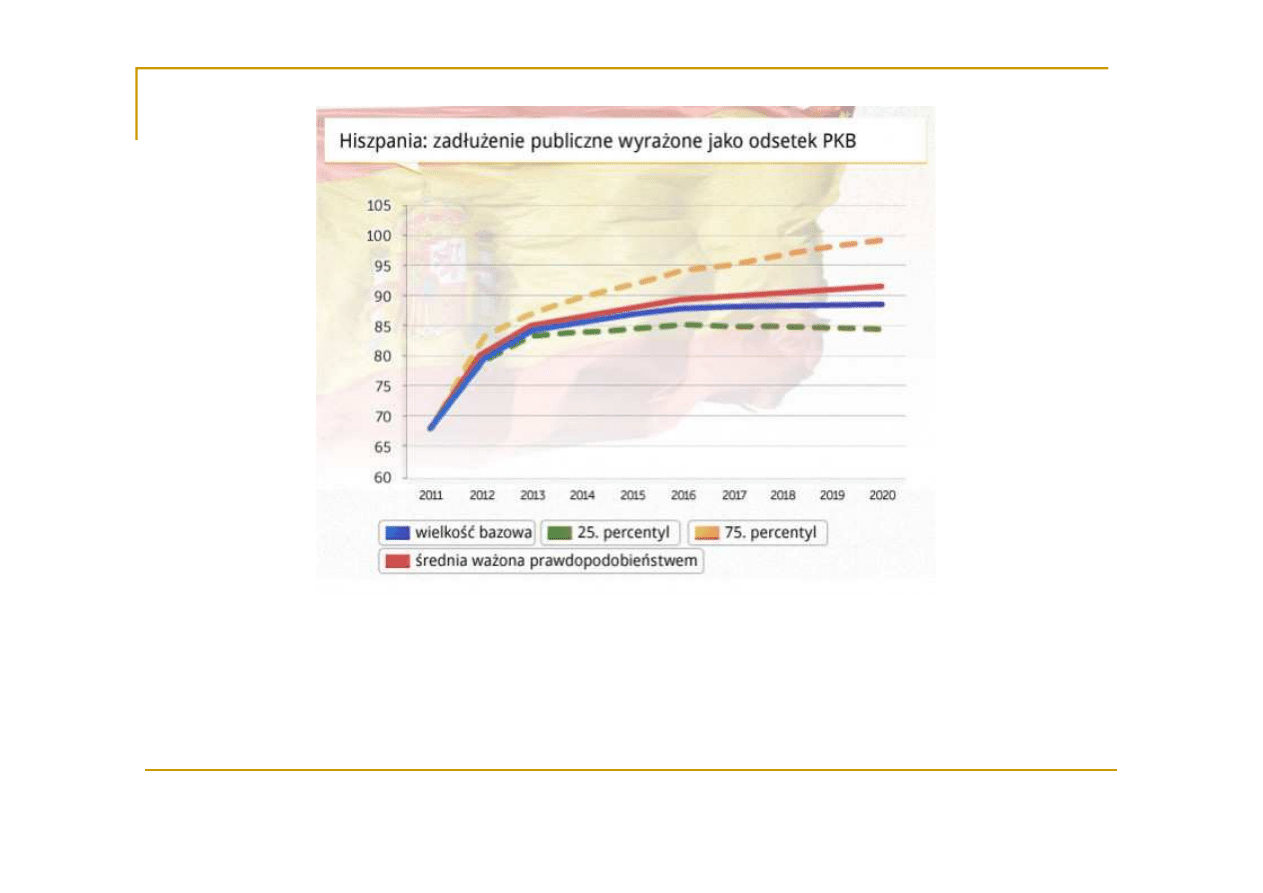

ące tempo długu publicznego, ponad 60% PKB (rys.)

oraz wysoko

ść zadłużenia sektora prywatnego (ok. 180% PKB).

Utrzymująca się w latach 2010-

2011 niekorzystna sytuacja finansów publicznych (zwłaszcza na poziomie regionalnym), spekulacje

rynków finansowych nt. niskiej wartości hiszpańskich papierów dłużnych, powstała w wyniku

„greckiego efektu zakażenia” oraz kryzysu finansów w USA doprowadziły do tego, iż działania

tutejszego rządu stały się przedmiotem stałego monitoringu ze strony międzynarodowych instytucji

finansowych, agencji ratingowych oraz nadzoru Komisji Europejskiej (dyscyplina budżetowa).

Sytuacji nie sprzyja relatywnie wysoki wskaźnik inflacji: 3,2%PKB (w ujęciu r/r), powodowany

stałym wzrostem cen surowców energetycznych, na ciągłe wahania narażony był madrycki indeks

giełdowy.

Dzięki wprowadzanym reformom, Hiszpania zaczęła powracać na ścieżkę wzrostu, jednak tempo

odbudowy pozostaje bardzo powolne, a jedyną siłą napędową gospodarki jest eksport i wpływy z

turystyki.

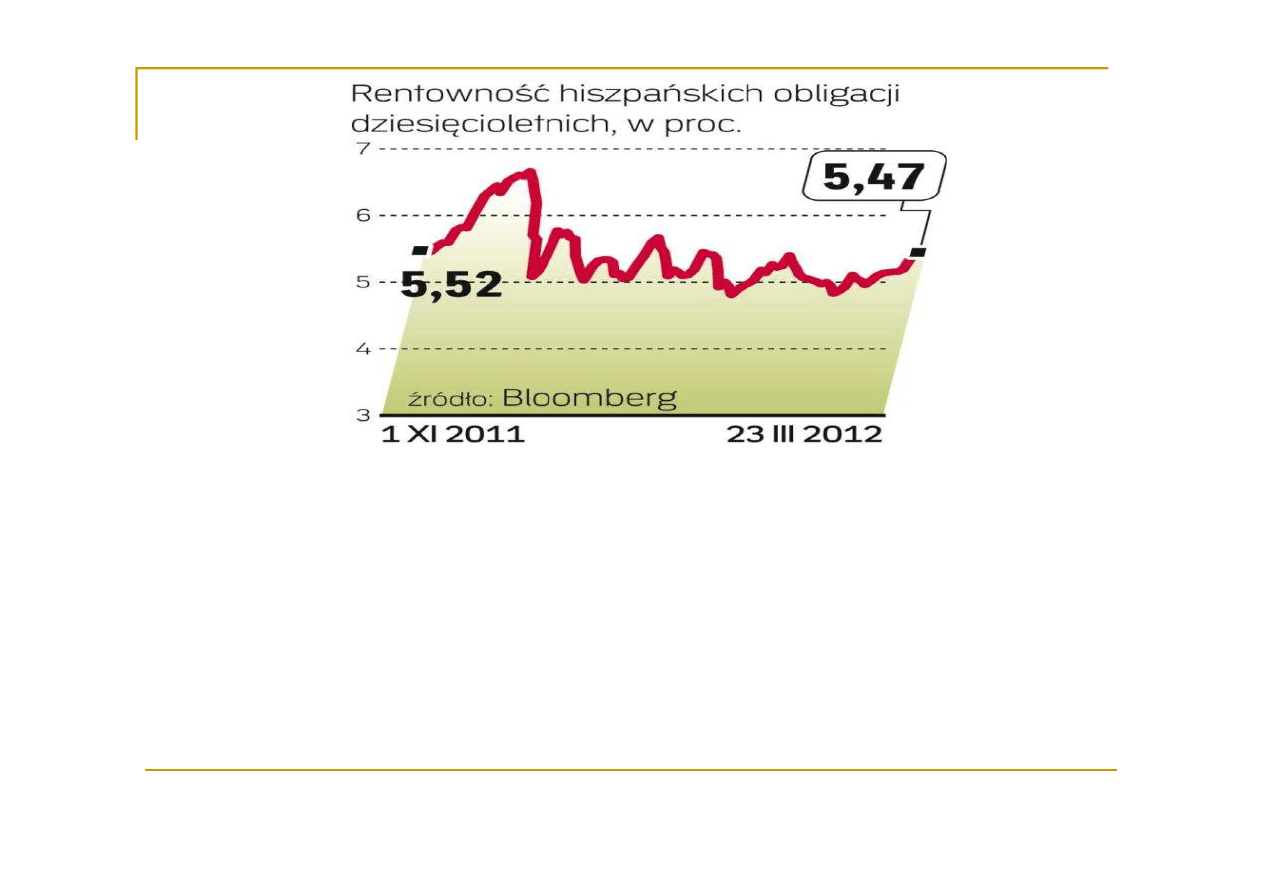

Głównym problemem kraju jest wysoki koszt obsługi długu publicznego. W ostatnich

miesiącach kilkakrotnie zarejestrowano rekordowe poziomy oprocentowania obligacji krótko

i długoterminowych, przekraczające psychologiczną granicę 7%.

Podstawowe wska

źniki makroekonomiczne

Wyszczególnienie

2008

2009

2010

2011

2012

(prognoza)

PKB na 1 mieszkańca

(w tys. €)

21,7

20,5

22,6

23,3

PKB (dynamika w %)

1,2

-3,7

- 0,1

0,7

Deficyt budżetowy

(% PKB)

-3,8

-12,3

-11,3

-8,9

cel:5,8

Dług publiczny (% PKB)

39,4

59,4

67,3

68,5

Inflacja (w %)

4,1

-0,3

1,8

3,2

Bezrobocie (w %)

11,3

18,2

20,1

21,6

24,6

(35,8

wśród

obcokrajowców

)

Eksport ( w %)

3,7

-15,7

17,4

15,4

Import (w %)

0,6

-26,2

14,2

9,6

Plan Konsolidacji Finansów Publicznych zakłada dodatkowe oszczędności państwa

w wysokości 15 mld euro, które

mają spowodować obniżenie deficytu budżetowego

z poziomu 11,2% do 6% PKB w roku 2011:

− Obniżenie średnio o 5% wynagrodzeń urzędników państwowych, począwszy od czerwca

2010 r. oraz o 15% wynagrodzeń członków rządu i wysokich urzędników państwowych,

zawieszenie w 2011 r. rewaloryzacji rent i emerytur, zniesienie świadczenia „becikowego"

w wysokości 2,5 tys. euro na dziecko, począwszy od 2011 r., obniżenie w latach 2010-2011

o 6 mld euro publicznych inwestycji infrastrukturalnych, zmniejszenie funduszy na leki

refundowane oraz zmniejszenie o 600 mln euro środków przeznaczonych w 2010-2011 na

oficjalną pomoc rozwojową;

− Poprawa sytuacji na rynku pracy. Wprowadza ona nowe rozwiązania w zakresie

uelastycznienia i obniżenia kosztów zwolnień i wpisuje się w założenia polityki flexisecurity;

− Uzdrowienie sektora finansowego przysłużyło się zakończenie reformy systemu kas

oszczędnościowych, po pierwsze poprzez zmniejszenie ich liczby, po drugie poprzez prawną

poprawę dostępu kas do rynku kapitałowego;

− Zapowiedź powołania nowych instrumentów na rzecz zwalczania szarej strefy (włączenie

do systemu społecznego osób zatrudnionych na nielegalnych kontraktach, możliwość

rozłożenia spłaty długu wobec Fiskusa).

Wzrost rentowności hiszpańskich obligacji wskazuje, że tanie pożyczki udzielone przez

EBC w ramach operacji LTRO nie zdołały złagodzić fiskalnej presji na niektóre europejskie

rządy.

*LTRO (Long-Term-Refinancing-Operations) – 3-letnie niskooprocentowane pożyczki.

Hiszpania już otwarcie deklaruje, że nie będzie w stanie osiągnąć zakładanej wcześniej

skali konsolidacji fiskalnej (4,4% PKB). Celem rz

ądu jest zamknięcie 2012 r. deficytem

finansów publicznych w wysoko

ści 5,8% PKB. Tymczasem przy obecnej dynamice

wzrostu i poziomie oprocentowania stabilizacja długu do PKB wymaga ograniczenia

deficytu do poziomu 0,5-1% PKB. W tej sytuacji jest jasne, że dług będzie nadal szybko

przyrastał. W tej sytuacji należy się liczyć z tym, że z czasem rynek może zacząć nabierać

coraz większego przekonania, że problemy Hiszpanii (również Portugalii) mają jednak

naturę strukturalnej niewypłacalności, a nie tylko braku płynności. Zasilane kolejnymi

LTRO banki nie b

ędą więcej skłonne do nabywania kolejnych emisji obligacji

i niezb

ędna będzie redukcja długów.

Udział poszczególnych sektorów i sekcji w tworzeniu PKB przedstawia się następująco: rolnictwo,

hodowla i rybołówstwo 0,2%, energia 3,0%, przemysł 3,3%, budownictwo -5,4%, usługi 0,7%.

Kluczowymi dla hiszpańskiej gospodarki w momencie słabego wzrostu gospodarczego są sektory:

zagraniczny i turystyczny.

W słabej kondycji pozostaje nadal sektor budowlany. Hiszpania poszukuje alternatywnych dla

budownictwa sektorów gospodarki koncentrując się na rozwoju nowych branży: energii odnawialnych,

transporcie towarowym, a ostatnio przede wszystkim na technologiach i usługach telekomunikacyjnych

(rządowy plan Avanza 2 dot. stworzenia społeczeństwa cyfrowego). W 2010 r. udział tego ostatniego

sektora w tworzeniu hiszp. PKB wyniósł 7%. Ludzie tracą swoje nieruchomości z powodu niepłacenia

kredytu w trudnej sytuacji, której nie można było przewidzieć w chwili zawarcia umowy kredytu

hipotecznego. Od 2008 r. domy straciły około 350 tys. Hiszpanów. Pod groźbą eksmisji znajdują się 200

tys. os. więcej. Decyzja podjęta przez Asocjację banków wprowadza na 2 lata zakaz eksmisji.

Reforma finansowa była niezbędna m.in. ze względu na spore zadłu

żenie sektora budowlanego.

Wszystkie aktywa powiązane z nieruchomościami w kwocie 323 mld euro dzielą się na „aktywa

toksyczne", których wartość wyceniana jest na 175 mld euro (stanowią je niespłacane kredyty,

nieruchomości przejęte przez banki, tereny pod nieruchomości i nieruchomości w trakcie budowy

należące do banków), oraz aktywa, które nie wykazują jeszcze problemów (pozostałe 148 mld euro).

Na

oczyszczenie

rynku

z

„toksycznych

aktywów",

banki

będą

musiały

przeznaczyć

50 mld euro. Fundusze zostaną przeznaczone na zwiększenie rezerw gwarancyjnych zabezpieczających

aktywa i sprzedaż aktywów po niższej cenie.

Kolejną z planowanych zmian jest przeprowadzenie procesu fuzji instytucji finansowych. Celem

jest likwidacja instytucji najsłabszych, zmniejszenie ilości ich oddziałów (o około 20%) oraz poprawa

jakości zarządzania nimi. Instytucje, które połączyły się po 30 września 2011 roku mogą kwalifikować

się jako instytucje znajdujące się w procesie fuzji, co oznacza, że będą mogły skorzystać z pomocy

finansowej w procesie uzdrawiania z aktywów toksycznych.

2. Stan finansów publicznych przed i podczas

kryzysu finansowego 2008-2012

oraz koniunktura gospodarcza w okresie

kryzysu finansowego:

2.3 Węgry

Gospodarka

Węgr,

z

PKB

w

wys.

ok.

101

mld

EUR

(2011

r.)

zajmuje

22 miejsce w EU27, z PKB/głowę mieszkańca (PPS) w wys. 10 100 EUR tj. 40% średniej

UE27.

Prezydencja węgierska zakończyła, z dniem 30 czerwca 2011 roku, pracę pierwszego, po

wejściu w życie traktatu z Lizbony, trio (ES-BE-HU).

Pod koniec marca 2011 roku rząd węgierski zadecydował o nie przystąpieniu do paktu

na rzecz konkurencyjności. Odnosząc się do postanowień paktu premier V. Orbán

podkreślił, że zaproponowane w nim rozwiązania pokrywają się z gospodarczą polityką

jego

rządu

za

wyjątkiem

kwestii

podatkowych.

Zaznaczył,

ż

e

RW nie

jest

zainteresowana ani harmonizacj

ą, ani koordynacją podatków na szczeblu UE, ale

konkurencj

ą podatkową. Węgry chcąc zachować niezależność podatkową nie mogą się

zgodzić na zaproponowane przez UE opracowanie wspólnych metod wyznaczania

podstawy opodatkowania i określenia wspólnych zasad obliczania podatku CIT;

Rozwiązania dot. zmniejszenia zadłużenia państwa zaproponowane przez rząd RW

w tzw. „Planie Kálmána Széll” są o wiele bardziej restrykcyjne, niż te proponowane

w pakcie na rzecz konkurencyjności. Ministerstwo Gospodarki Narodowej RW wydało

komunikat, według którego przyst

ąpienie do paktu Euro Plus nie leży w interesie RW.

Pomimo, iż Węgry (jak i Wielka Brytania) nie przystąpią do Paktu zadeklarowały

wspieranie celów paktu, takich jak zwiększanie konkurencyjności, promocja zatrudnienia,

wspieranie stabilności finansowej krajów euro oraz dążenie do poprawy efektywności

funkcjonowania finansów publicznych.

Główne wskaźniki makroekonomiczne Węgr

16 grudnia 2011 r. eksperci MFW i KE, decyzją komisarza O. Rehna, opuścili

Budapeszt przed zakończeniem planowanych rozmów ws. kredytu. Powodem przerwania

nieformalnych rozmów są planowane przez węgierski rząd kontrowersyjne działania

przedstawione w ostatnim okresie, tj. połączenie Węgierskiego Banku Narodowego

z nadzorem finansowym oraz całkowite upaństwowienie składek emerytalnych;

21 grudnia 2011 r. agencja ratingowa Standard&Poor’s obniżyła ocenę wiarygodności

kredytowej Węgier do poziomu „śmieciowego” (z BBB- do nieinwestycyjnego BB+) z

perspektywą negatywną. Jako główną przyczynę agencja Standard&Poor’s podała brak

przewidywalności w polityce gospodarczej Węgier, pogorszenie perspektyw rozwoju

gospodarczego kraju oraz ogólnie złą sytuację gospodarczo-finansową na świecie;

6 stycznia 2012 r. agencja Fitch Ratings obniżyła ocenę kredytową Węgier do poziomu

„śmieciowego” (z BBB- do nieinwestycyjnego BB+) z perspektywą negatywną. Oznacza

to, że spośród trzech największych międzynarodowych agencji ratingowych (Moody’s,

S&P, Fitch) wszystkie obniżyły długoterminowy rating kredytowy Węgier do poziomu

„śmieciowego”. Jako główną przyczynę agencja Fitch Ratings podała wzrost niepewności

związanej z

kształtowaniem się sytuacji gospodarczej Węgier, a także pogorszenie

perspektyw inflacyjnych i budżetowych. Rząd niezwłocznie opublikował komunikat, w

którym stwierdził, że obniżenie ratingu było bezpodstawne.

Aktualne poziomy oceny wiarygodności kredytowej Węgier:

Moody’s – Ba1 (z perspektywą negatywną),

Standard&Poor’s – BB+ (z perspektywą negatywną),

Fitch – BB+ (z perspektywą negatywną).

17 stycznia br. KE zadecydowała o uruchomieniu wobec Węgier procedury w związku

z naruszeniami prawa wspólnotowego. Komisja uznała obniżenie wieku emerytalnego

sędziów i prokuratorów z 70 do 62 lat za dyskryminację w zatrudnieniu ze względu na

wiek, a nowe ustawy o banku centralnym i urzędzie rzecznika ds. ochrony danych

osobowych za ograniczające niezależność obu instytucji. Węgry mają miesiąc na

ustosunkowanie się do zarzutów Komisji. W przypadku braku uwzględniania zaleceń

Komisji przez Węgry na dalszym etapie istnieje możliwość skierowania sprawy do

Trybunału Sprawiedliwości UE, który może nałożyć karę finansową;

Komisja uruchomiła kolejny etap procedury nadmiernego deficytu wobec Węgier.

Formalnie kraj ten spełnił wymóg Traktatu z Maastricht maksymalnego deficytu na

poziomie 3% PKB, gdyż w 2011 r. odnotował nadwyżkę finansów publicznych na poziomie

3,6% PKB. Wynik ten osiągnięto jednak dzięki jednorazowemu zabiegowi przejęcia

aktywów otwartych funduszy emerytalnych, bez którego faktyczny deficyt wyniósłby około

6% PKB. Zdaniem Komisji działania Budapesztu oznaczają złamanie dotychczasowych

zobowi

ązań ograniczania deficytu. Kolejne działania Komisji – wydanie nowych

rekomendacji korekty deficytu oraz częściowe lub całkowite zamrożenie środków funduszy

spójności w przypadku niewypełnienia zaleceń – musi zostać poprzedzone zgodą Rady UE;

Premierowi Orbánowi zależy na porozumieniu z Komisją, ponieważ bez tego wykluczone

będzie udzielenie Węgrom pożyczki przez Międzynarodowy Fundusz Walutowy, o którą

w obliczu pogarszającej się sytuacji finansowej zwróciły się w listopadzie ubiegłego roku.

Poparcie Komisji Europejskiej jest jednym z warunków MFW, który zresztą również

domaga się zmiany ustawy o banku centralnym.

Mając

na

celu

zapewnienia

finansowej

ochrony

przed

nieprzewidzianymi

i niekorzystnymi zewnętrznymi wydarzeniami gospodarczymi rząd węgierski zdecydował

w lutym 2011 r. o powstaniu w budżecie na 2011 rok rezerwy stabilizacyjnej, tj. specjalnego

funduszu na poziomie 250 mld HUF (ok. 900 mln EUR). Środki z rezerwy mogą zostać

uruchomione tylko w przypadku powstania rzeczywistych zagrożeń dla finansów państwa

(o ile nie zostaną wykorzystane, pod koniec roku powrócą do budżetu). W bezpośrednio

podległych rządowi resortów i instytucji państwowych przeprowadzono cięcie wydatków

budżetowych

na

rzecz

rezerwy

na

łącznym

poziomie

187

mld

HUF,

z

których

najważniejsze,

to:

w

ministerstwie

zasobów

narodowych,

min.

spraw

wewnętrznych, min. obrony, min. rozwoju narodowego, min. rozwoju obszarów wiejskich;

Pod koniec lipca 2010 roku parlament RW przyjął pakiet ustaw gospodarczych

i finansowych, w tym wzbudzający duże emocje również poza granicami Węgier (z uwagi na

międzynarodowy charakter inwestycyjny tej branży), tzw. „podatek bankowy”;

W celu poprawy kondycji finansowej państwa 18 października 2010 r. parlament węgierski

przyjął przepisy dot. tzw. podatków kryzysowych, które zostały nałożone na sektor

energetyczny, telekomunikacyjny i sieci handlowe;

Od 1 stycznia 2011 roku na Węgrzech obowiązuje 16%-owy liniowy podatku od osób

fizycznych;

Z dniem 1 września 2011 r. weszły w życie przepisy dot. podatku od niezdrowej żywności

na Węgrzech (tzw. ’podatku chipsowego’). Ustawa wymienia pięć kategorii produktów,

które zostały objęte tym podatkiem: napoje orzeźwiające, napoje energetyczne (paczkowane

słodycze, paczkowane chipsy, słone przekąski. Podatek nakładany jest zarówno na

producentów, jak i na importerów ww. produktów;

Rząd zapowiedział, że od 2012 roku podstawowa stawka VAT na Węgrzech wyniesie 27%.

Plan reform strukturalnych, pod nazwą „Planu Kálmána Széll” rząd węgierski przedstawił

1 marca 2011 r. Zgodnie z założeniami planu priorytetem rządu jest trwała redukcja długu

publicznego (cel, to osiągnięcie poziomu 65-70% PKB do 2014 r. z ok. 80% w 2010 r.),

którego maksymalna dopuszczalna wartość została określona w tekście nowej konstytucji

(wchodzi w życie z 2012 r.). Wg projektu zmniejszy się również deficyt budżetowy, który w

roku bieżącym ma wynieść 2,94%, w 2012 r. 2,5%, w 2013 r. 2,2%, a w 2014 r. 1,9% PKB.

W ocenie przedstawicieli administracji węgierskiej dzięki obu nowym węgierskim planom

gospodarczym (Széchenyiego oraz obecnemu) wzrost gospodarczy kraju ukształtuje się w roku

2014 r. na poziomie 4-6%, co powinno przynieść wzrost zatrudnienia o 300 tys. miejsc pracy.

Plan zakłada zmniejszenie zadłużenia państwa w rozbiciu na następujące obszary, przy czym

2/3 oszczędności stanowić będą cięcia w wydatkach, a 1/3 zwiększone wpływy do budżetu

(tabele).

Motorem

wzrostu

gosdpodarczego

jest

przede

wszystkim

rolnictwo

i

produkcja

przemysłowa zorientowana na eksport.

W okresie styczeń-wrzesień 2011 roku wartość węgierskiego eksportu wyniosła 59.621,2

mln EUR, a importu 54.170,4 mln EUR, przy dodatnim dla Węgier saldzie na poziomie

5.450,8 mln EUR (dla porównania: 3.934,6 mln EUR w okresie styczeń-wrzesień 2010 r.). W

okresie styczeń-wrzesień 2011 roku wolumen eksportu wzrósł o 12%, a importu o 9% w

stosunku do analogicznego okresu roku poprzedniego. Pod względem wartości dostaw Polska

znalazła si

ę na 8. miejscu wśród odbiorców i na 5. wśród dostawców.

Najważniejsi odbiorcy węgierskiego eksportu to: Niemcy, Włochy, Wielka Brytania,

Rumunia, Słowacja, Austria, Rosja, Polska, Czechy i Holandia.

Najważniejsi partnerzy w węgierskim imporcie to: Niemcy, Rosja, Chiny, Austria, Holandia,

Polska, Włochy, Słowacja, Francja i Czechy.

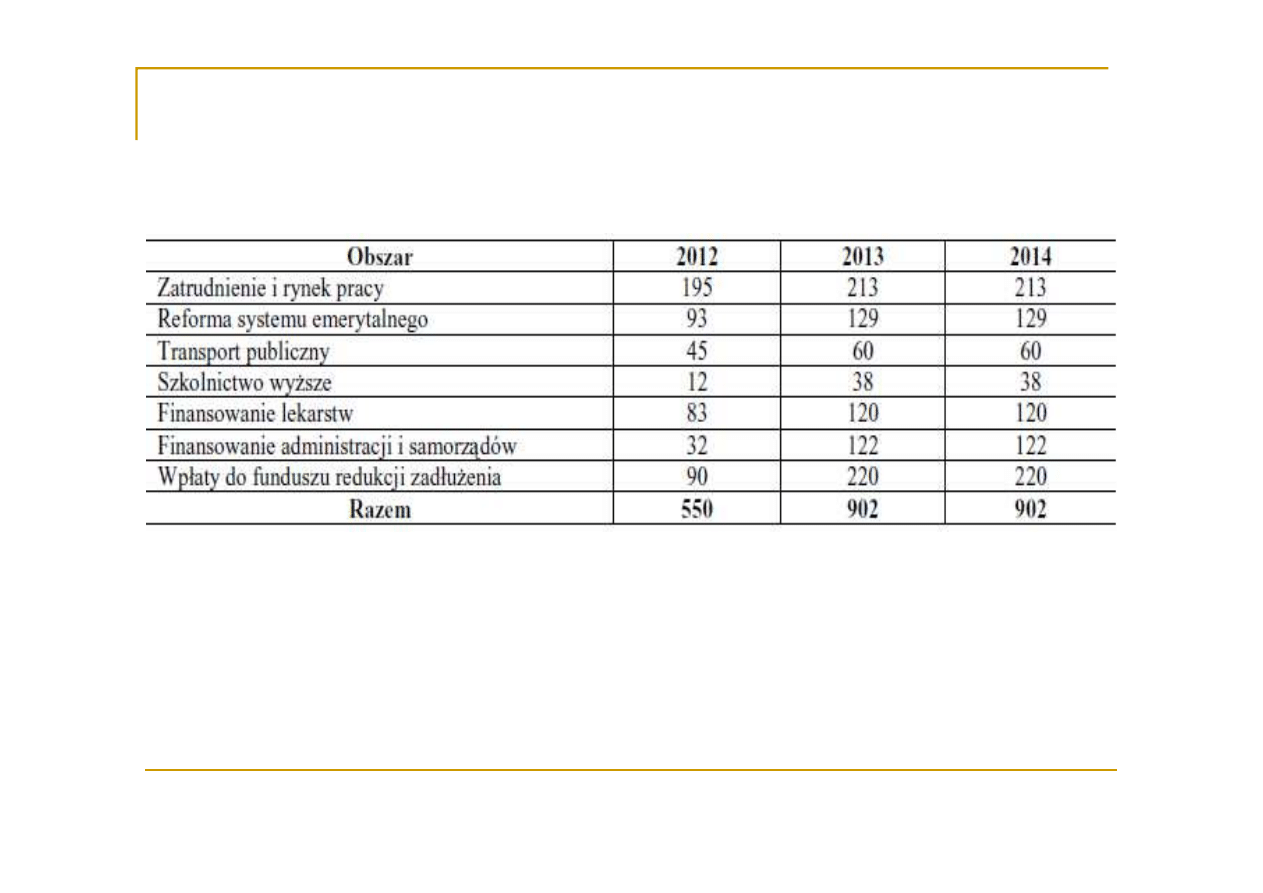

Zmniejszenie zadłużenia

Węgr w rozbiciu na następujące obszary, mld HUF)

Pakiet oszczędnościowy Węgr w 2013 r.

Rząd węgierski, po ogłoszonym (5 października br.) pakiecie oszczędnościowym na kwotę 397 mld HUF

w 2013 r., zdecydował (17 października br.) o podjęciu dodatkowych działań i zapowiedział

wprowadzenie nowego pakietu oszcz

ędnościowego na poziomie 367 mld HUF w 2013 r. Minister

gospodarki uzasadnił tę decyzję oficjalną opinią Komisji Europejskiej, otrzymaną przez rząd w połowie

października br., według której – mimo podjętych wcześniej korekt (pakiet oszcz

ędnościowy o wartości

133+397 mld HUF (z których Komisja za zasadne i do spełnienia uznała jedynie dwie trzecie działań) –

deficyt bud

żetowy w 2013 r. wyniósłby 3,7-3,9%, zamiast spodziewanego 2,7%.

Najważniejsze elementy nowego pakietu oszczędnościowego, to:

wycofanie się rządu z uzgodnionej ze Związkiem Banków redukcji podatku bankowego o połowę

w 2013 roku (ma to przynieść wpływy rzędu 72 mld HUF),

dwukrotne podniesienie stawki podatku od transakcji finansowych (zamiast uchwalonego wcześniej

poziomu 0,1% stawka podniesiona zostanie do 0,2%), co przynieść ma 90 mld HUF; Skarb Państwa

również zapłaci wyższą stawkę (40 mld HUF),

przy obliczaniu podatku obrotowego opłacanego na rzecz samorządów lokalnych (maksymalna stawka

2%) podmioty gospodarcze będą mogły odliczyć od przychodów tylko 80% swoich kosztów (35 mld

HUF), co dotknie najmocniej hurtownie i sieci handlowe,

wprowadzenie podatku wymierzonego w operatorów mediów (tzw. ‘utility tax’), obliczanego od

długości posiadanych podziemnych przewodów i kanałów (30 mld HUF), co dotknie firmy energetyczne

oraz samorządy świadczące usługi kanalizacyjno-komunalne (koszty usług zostają zamrożone),

wprowadzenie wyższej stawki składki zdrowotnej od pozapłacowych świadczeń pracowniczych (tzw.

kafeterii), co oznacza jej podwyższenie z 10% do 27% (40 mld HUF),

zaostrzenie kontroli skarbowej, wprowadzenie systemu indywidualnych kontroli w odniesieniu do

faktur wystawionych na kwotę co najmniej 2,5 mln HUF (zamiast wcześniejszych 5 i 10 mln HUF) –

planowane wpływy do budżetu na poziomie 60 mld HUF.

Niektóre podstawowe wskaźniki makroekonomiczne Węgr

2009

2010

2011

2012

2012

2013

2014

Wzrost PKB (%)

-6,3

1,2

1,7

-1,2 (I-III)

-1,3 (IV-VI)

-1,2 (I-VI)

-1,2

0,3

1,3

Produkcja

przemysłowa (%)

-17,7

10,5

5,4

1,4 (VIII)

:

:

:

Inflacja (%)

4,2

4,9

3,9

6,6 (IX)

5,6

5,3

3,9

Bezrobocie (%)

10,0

11,2

10,9

10,4 (VII-IX)

10,8

10,8

10,6

Deficyt budżetowy

(% PKB)

:

:

4,3

:

-2,5

-2,9

-3,5

Modyfikację lub rozwinięcie polityki gospodarczej rządu Węgr wg. MFW

cofnięcie rozszerzenia podatku transakcyjnego na bank centralny (MNB),

wzrost efektywności poborów podatkowych,

rewizja liniowego systemu podatkowego,

obniżenie kosztów administracyjnych państwa,

ukierunkowanie systemu wsparcia socjalnego,

zniesienie podatku bankowego,

rewizja państwowej dotacji dla komunikacji zbiorowej,

zmniejszenie wydatków lokalnych samorządów .

Parlament węgierski przyjął przepisy zmieniające od 2013 r. poziom nale

żnego podatku

akcyzowego wobec nast

ępujących produktów:

alkohol – podwyżka o 15% (za wyjątkiem piwa i szampana, gdzie podwyżka wyniesie 10%),

LPG – podwyżka o 50% od stycznia 2013 i kolejne 50% od maja 2013 roku,

papierosy – podwyżka do 12.500 HUF za tysiąc sztuk plus 31% ceny detalicznej (min. 24.920 HUF).

Wpływy z podwyżki akcyzy mają zasilić budżet ochrony zdrowia.

2. Stan finansów publicznych przed i podczas

kryzysu finansowego 2008-2012

oraz koniunktura gospodarcza w okresie

kryzysu finansowego:

2.4 Niemcy

Gospodarka

Niemiec,

z

PKB

w

wys.

ok.

2571

mld

EUR

(2011

r.)

zajmuje

9 miejsce w EU27, z PKB/głowę mieszkańca (PPS) w wys. 31 400 EUR tj. 125% średniej UE27;

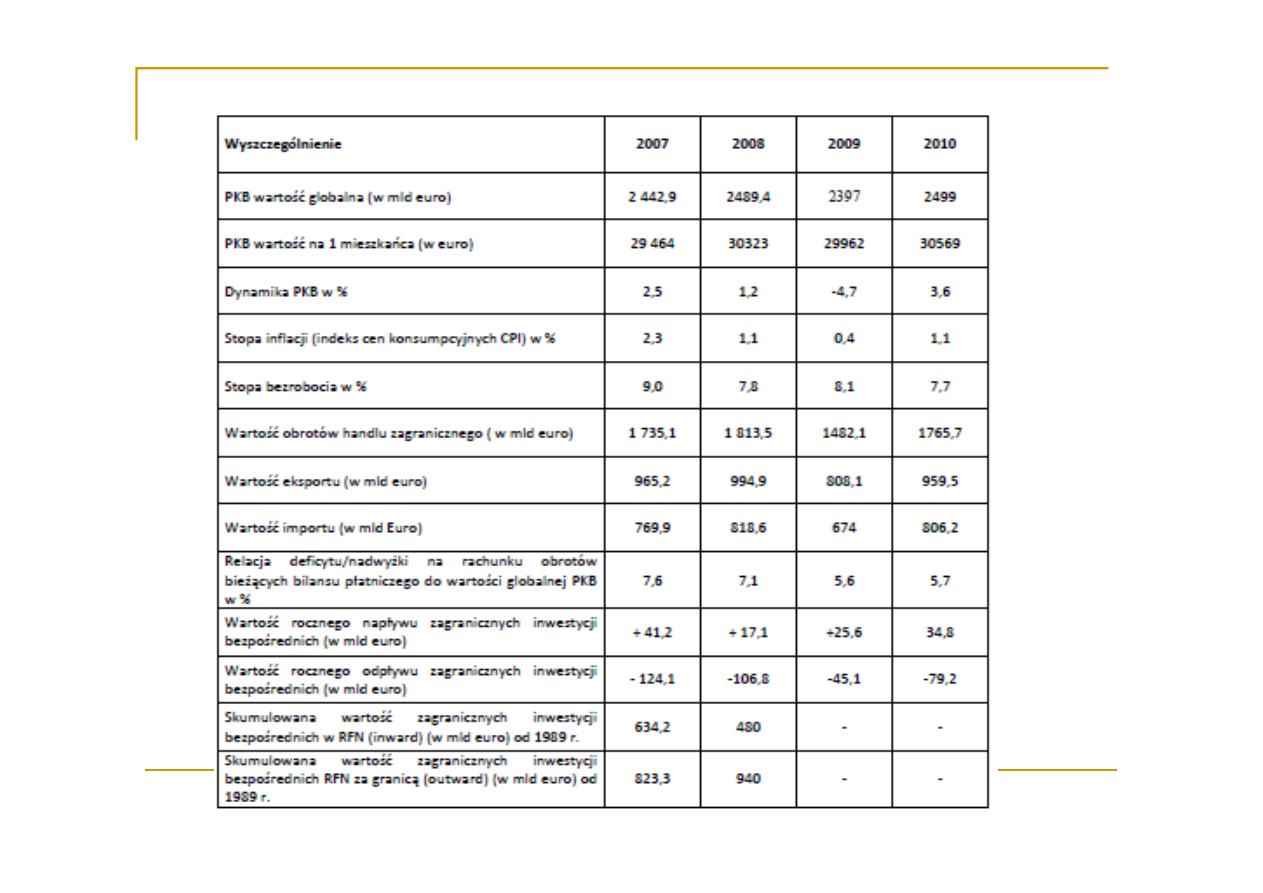

Gospodarka niemiecka została dotknięta kryzysem jak żadna inna gospodarka krajów członkowskich

OECD mimo, że w Niemczech nie było bańki na rynku nieruchomości, nie istniało ponadnormatywne

zadłużenie gospodarstw domowych, deficyt budżetu państwa tylko nieznacznie przekraczał granice

wytyczone Paktem Stabilności i Wzrostu (-3,2%), a wzrost nie był napędzany przez boom w sektorze

finansowym. Gospodarka niemiecka ucierpiała z powodu załamania handlu światowego (o ponad 11%

według danych MFW), światowego eksportu (o ponad 25%), drastycznego spadku światowego popytu na

trwałe dobra przemysłowe, stanowiące ok. 70% niemieckiego eksportu;

W odpowiedzi na recesję w sektorze realnym rząd RFN zastosował narzędzia polityki gospodarczej,

wzmacniaj

ące popyt i zabezpieczające miejsca pracy, zwiększając – w celu sfinansowania tego

działania - zadłu

żenie sektora publicznego na skalę niespotykaną w powojennej historii gospodarczej

RFN;

Podejmowane działania rządu nie miały charakteru protekcjonistycznego, nie wspierały żadnej

konkretnej gałęzi gospodarki, a wspieranie sektora finansowego miało służyć ochronie obywateli przed

skutkami ewentualnego załamania się rynków finansowych, a nie ochronie interesów banków, albowiem

dobrze funkcjonujący system finansowy traktowany jest jako dobro publiczne;

Pakiety oferowały obywatelom obniżenie podatków, większe dopłaty na dzieci, obniżenie składek na

ubezpieczenie zdrowotne, premię za złomowanie starych samochodów, kredyty na modernizację starych

i budowę nowych mieszkań, możliwość podnoszenia kwalifikacj i dalszego kształcenia;

Podmiotom gospodarczym zaoferowano programy finansowania i gwarancji ze środków banku KfW,

lepsze gwarancje na kredyty finansujące eksport, więcej funduszy na badanie i rozwój, premię za ochronę

ś

rodowiska, przyspieszoną amortyzację, nowe uregulowania dotyczące finansowania pracy w skróconym

wymiarze czasu.

Najnowsze propozycje rządzącej w Niemczech koalicji kanclerz Angeli Merkel od 2013 r.:

−

zasiłek dla matek, które będą same wychowywać dziecko, zamiast korzystać z przedszkola. Przez

dwa lata mogłyby otrzymywać od państwa nawet 150 euro miesięcznie. Jednak, zdaniem krytyków

takie rozwiązanie nie będzie sprzyjać integracji obcokrajowców a poza tym, może pogorszyć pozycję

kobiet na rynku pracy;

− od sierpnia 2013 r. rodzice, których dzieci w wieku 1-2 lat nie będą uczęszczały do oficjalnych

placówek wychowawczych, będą otrzymywali tzw. miesięczną premię wychowawczą w wysokości

100 euro. Od sierpnia 2014 r. dofinansowanie ma wzrosnąć do 150 euro;

−

zmiany dot. opieki zdrowotnej. Od 1 stycznia 2013 roku przestanie obowiązywać opłata za

korzystanie z przychodni lekarskich, co w praktyce oznacza odciążenie obywateli na poziomie około

2 mld euro w skali roku (10 euro płacone raz na kwartał). Finansowanie tego zostanie przejęte przez

Fundusz Zdrowia;

−

nastąpi obniżka składki na ustawowe ubezpieczenie emerytalne o 0,7 pkt. proc. do 18,9%, która tym

samym osiągnie najniższy poziom od 1995 r. Dzięki temu budżety gospodarstw i przedsiębiorstw

zostaną odciążone o ponad 6 mld euro.

−

podwyżkę najniższych emerytur.

Pomysły wzbudziły duże kontrowersje. Opozycja komentuje je krótko, uważa, że to prezent przed

przyszłorocznymi wyborami. CDU i liberałowie z FDP te zarzuty odpierają i wyliczają długą listę grup,

które na zmianach skorzystają. Dzięki temu koalicja rządząca CDU/FDP mogłaby przy okazji osiągnąć

przewagę w przyszłorocznych wyborach do Bundestagu.

Ważnym

czynnikiem

wzrostu

był

–

obok

odradzającej

się

działalności

inwestycyjnej

i prywatnej konsumpcji – eksport. Eksport mierzony w cenach stałych wzrósł o 14,2%,

a import o 13%. Przyczynił się do tego wzrost popytu na pojazdy mechaniczne i półprodukty do

produkcji. Impulsy napływały z szybko rozwijających się krajów azjatyckich, przede wszystkim z Chin,

ale także z Ameryki Łacińskiej, podczas gdy tradycyjne rynki eksportowe w krajach wysoko

rozwiniętych przeżywają okres spadku tempa eksportu. Zdaniem ekspertów w najbliższych latach można

oczekiwać nieproporcjonalnie wysokiej dynamiki wzrostu i handlu ze strony rynków azjatyckich.

Gospodarka niemiecka utorowała już sobie drogę na te rynki w poprzednich latach i w najbliższym

czasie można oczekiwać silnego wzrostu eksportu na te kierunki;

Jednocześnie niemiecka gospodarka wykazuje wysoką otwartość nie tylko w odniesieniu do swojego

eksportu ale także - importu. Udział importu w popycie końcowym, tzw. „intensywność importu“

towarów i usług, w poprzednich latach podwoiła się z poniżej 20 % na początku lat dziewięćdziesiątych

do prawie 35 % w roku 2008. Udział importowanych półproduktów w eksporcie stanowi łącznie nawet

więcej niż 42%. 60% niemieckiego importu pochodzi z krajów UE 27, więc z ożywienia w gospodarce

niemieckiej korzystają także kraje członkowskie UE;

Gospodarka

niemiecka

jest

największą

gospodarką

w

strefie

euro,

udział

PKB

RFN

w PKB strefy euro wyniósł ponad 27%;

Problemem priorytetowym jest problem niżu demograficznego, gdyż Niemcy wykazują najniższy

odsetek narodzin w skali globu. Dla porównania – w Indiach rocznie opuszcza uniwersytety 12-krotnie

więcej inżynierów niż w Niemczech. Wzrost liczby imigrantów przyczynia się bardziej do redukcji

poziomu dobrobytu niż do jego wzrostu. Przyczyną jest słabe wykształcenie imigrantów i duża liczba

bezrobotnych w obrębie tej grupy.

Otwarcie niemieckiego rynku pracy w 2011 r.

1 maja 2011 r. dla pracowników z Polski i 7 innych państw członkowskich Unii Europejskiej

przestały w Niemczech obowiązywać okresy przejściowe ograniczające jedną z podstawowych

swobód europejskiego rynku wewnętrznego, jaką jest prawo do swobodnego przepływu osób.

Tym samym, obywatele polscy uzyskali możliwość podejmowania pracy na terenie RFN, bez

uprzedniego ubiegania się o otrzymanie stosownego pozwolenia.

Według danych Federalnej Agencji Pracy na koniec sierpnia 2011 r., na niemieckim rynku pracy

obecnych było ponad 170 tys. Polaków. W okresie maj-sierpień 2011 r. pracę rozpoczęło

ok. 36 tys. osób, przy czym uwzględniają czwyczajowe zwiększenie się liczby pracowników

z Polski w tym okresie w latach minionych, szacuje się, że wzrost wynikaj

ący z wprowadzenia

swobody przemieszczania si

ę pracowników wyniósł blisko 31,5 tys. osób. Polacy stanowili

więcej niż 2/3 wszystkich obywateli nowych państw członkowskich UE, którzy w tym czasie

podjęli pracę w Niemczech. Przy założeniu niezmienności warunków makroekonomicznych

i sytuacji na rynkach pracy obu krajów należy przypuszczać, że w ciągu roku od otwarcia rynku

pracy zatrudnienie w Niemczech podejmie ok. 60 tys. Polaków.

Saldo migracji osób z polskim obywatelstwem w okresie maj-grudzień 2011 r. wyniosło 21,4 tys.

osób. Pokazuje to, iż wzrost liczby zatrudnionych Polaków w Niemczech tylko w ok. 50%

spowodowany był napływem nowych osób. W wielu przypadkach pracę podjęły osoby już

wcześniej mieszkające w Niemczech i prowadzące własną działalność gospodarczą lub

pozostające do tej pory bez zatrudnienia.

Wskaźniki makroekonomiczne RFN

DeStatis (niemiecki FederalnyGUS) opublikował wstępne dane dotyczące gospodarki niemieckiej

za rok 2011, z których wynika, że rok 2011 był kolejnym rokiem znaczącego wzrostu gospodarczego

w Niemczech. Niemiecki PKB (w cenach stałych, oczyszczony sezonowo) wzrósł o 3% w stosunku do

roku poprzedniego, to jest wzrost wy

ższy, niż przewidywały prognozy (między 2% i 2,7%).

Impulsy wzrostowe pochodziły głównie z rynku krajowego, w minionym roku udział obrotów

z zagranicą w tworzeniu PKB był niższy, niż w roku poprzednim. Udział rynku wewn

ętrznego

w tworzeniu PKB szacuje si

ę na 2,1% (udział wydatków konsumpcyjnych 1,1%, inwestycji brutto

+1,0%) , a udział obrotów z zagranicą na 0,8%. Szczególnie warty odnotowania jest wzrost prywatnej

konsumpcji, który wyniósł 1,5% w cenach stałych, co jest najwyższym wskaźnikiem w ciągu ostatnich

5 lat.

Wzrost odnotowano w prawie wszystkich działach gospodarki, szczególnie silny w sektorze

produkcji (o 6%). Udział sektora produkcji w tworzeniu PKB w Niemczech wynosi 25%, sektora usług

– 69%, co odpowiada strukturze tworzenia PKB w 2008 r., a więc przed kryzysem.

Po raz kolejny padł rekord dotyczący liczby osób czynnych zawodowo – udział osób bezrobotnych

w ogólnej liczbie osób zdolnych do pracy wynosił średnio 5,7%, co stanowiło najniższy poziom od

1991 r. Liczba godzin pracy wszystkich wzrosła o 1,8%. Wydajność pracy, mierzona wartością PKB

przypadającą na jednego zatrudnionego wzrosła o 1,6%.

Odnotowano także znaczny wzrost płac i dochodów z kapitału. Płace zatrudnionych wzrosły

o 4,5% (netto o 3,6%), najszybciej od roku 1992. Natomiast dochody przedsiębiorstw i kapitałowe

wzrosły zaledwie o 1,5% (w 2010 r. wzrosły o 10,5%).

Rozporządzalny dochód gospodarstw domowych wzrósł o 3,3% i wynosił w skali kraju 1627 mld euro

i został skonsumowany, a nie odłożony w postaci oszczędności, które spadły o 10,9% w stosunku do

roku poprzedniego, kiedy to wzrosły o 11,3%.

Wskaźnik cen konsumenta (inflacja) ukształtował się na poziomie 2,3%, wskaźnik inflacji bazowej

(bez cen energii i spożywczych towarów sezonowych) wynosił 1,5%.

W obliczu ogromnego zadłużenia państw eurolandu celem Berlina jest solidne gospodarowanie

i stopniowe uzdrawianie budżetów, ale jednoczesne bardziej zrównoważony wzrost gospodarczy oraz

wspieranie zatrudnienia poprzez reformy strukturalne.

Sektor publiczny, który składa się z finansów federacji, landów, gmin i ubezpieczeń społecznych

wykazał w 2011 r. deficit 26,7 mld euro, co stanowiło 1% PKB, znacznie poniżej dopuszczanych

Traktatem z Maastricht 3% PKB i znacznie poniżej wartości z lat poprzednich, które tę granicę

przekraczały (- 4,3% w 2010 r. – najwyższy poziom, jaki kiedykolwiek zanotowano w Niemczech).

W drugiej korekcie budżetu na 2012 r. rząd federalny obniża swoją prognozę dotyczącą spodziewanego

deficytu. Mimo dodatkowych obciążeń wynikających ze stabilizacji strefy euro tegoroczny poziom

zadłużenia netto ma wynieść już tylko 27,7 mld euro. W 2013 r. deficyt budżetowy ma kształtować się

jeszcze na poziomie 18,8 mld euro, w 2014 r. – na poziomie 13,1 mld euro, a w 2015 r. – na poziomie

4,7 mld euro.

Według dotychczasowego planu od 2016 r., w którym zaplanowane jest osiągnięcie pierwszej

nadwyżki budżetowej od ponad 40 lat, ma rozpocząć się stopniowa redukcja niemieckiego długu

publicznego. Od roku 1990 wysokość zadłużenia Niemiec się potroiła, podczas gdy PKB nominalnie

nawet nie podwoił. Oficjalna wysoko

ść długu publicznego wynosi 1,7 biliona euro, to jest ok. 82%

PKB (2010 r.);

Do Konstytucji został wprowadzony artykuł, ograniczający możliwość zaciągania przez rząd nowego

zadłużenia do wysokości 0,35% PKB (wyjątek mogą stanowić sytuacje związane z katastrofami

naturalnymi lub głębokie recesje gospodarcze). Zasada ta będzie obowiązywać od roku budżetowego

2016, a kraje związkowe od roku 2020. Do tego czasu rząd powinien zredukować deficyt budżetowy

i zrównoważyć budżet (w roku 2016 deficyt budżetu państwa nie musiał być wyższy niż 0,35% PKB

oraz zmniejszyć deficyt finansów publicznych do 3% PKB do roku 2013, zgodnie z kryteriami PSiW;

Dzięki tej regulacji możliwe będzie prowadzenie takiej polityki finansowej, która nie pozostawi

ogromnego zadłużenia następnym pokoleniom, a mimo to zostawi miejsce na działania, które nie będą

zmuszały do zachowań procyklicznych w czasie recesji;

Łączna kwota cięć budżetowych na lata 2011-2014 ma wynieść prawie 80 mld euro.

Od wybuchu kryzysu w roku 2008 rząd RFN jest wyjątkowo aktywnie zaangażowany

w opracowanie narzędzi uregulowania wyjścia z kryzysu na rynkach finansowych

i zapobiegających kryzysom w sferze realnej gospodarki i podejmuje aktywne działania na

forum UE i spotkaniach członków grupy G20 w tym zakresie;

Dla rządu RFN sprawą zasadniczej wagi stało się, aby zasady społecznej gospodarki

rynkowej zostały przyjęte w całym świecie, bo kryzys pokazał, że nie chodzi tylko

o wprowadzenie nowych regulacji, ale o określenie, jaka jest rola państwa we współczesnej

gospodarce. Rząd RFN niezmiennie od początku kryzysu prezentuje stanowisko, że zadaniem

państwa jest być strażnikiem porządku społecznego a instytucje państwa powinny

gwarantować niezakłóconą wolną konkurencję dla podmiotów gospodarczych. W związku

z

rosnącym

znaczeniem

poprawności,

przejrzystości

i

integralności

biznesu

międzynarodowego i finansów, jak i etyki biznesowej, rząd RFN prezentuje pogląd,

ż

e potrzebne są powszechnie obowiązujące standardy w tej dziedzinie.

2. Stan finansów publicznych przed i podczas

kryzysu finansowego 2008-2012

oraz koniunktura gospodarcza w okresie

kryzysu finansowego:

2.5 Francja

Gospodarka

Francji,

z

PKB

w

wys.

ok.

1997

mld

EUR

(2011

r.)

zajmuje

10 miejsce w EU27, z PKB/głowę mieszkańca (PPS) w wys. 30 600 EUR tj. 122% średniej UE27;

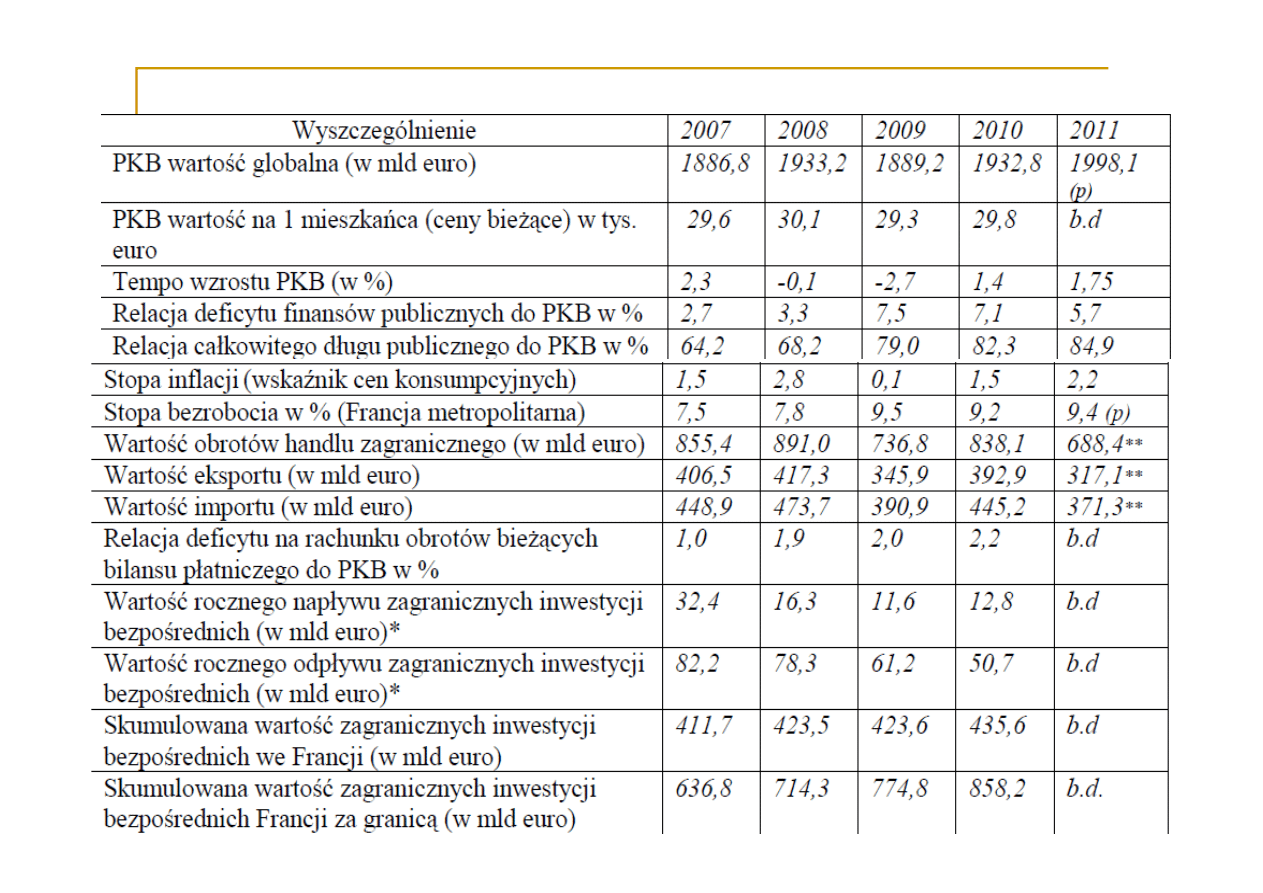

Francja jest piątą potęgą gospodarczą świata (po USA, Chinach, Japonii i Niemczech). Wzrost PKB za

cały 2010 r. osiągnął 1,4%, przy -2,7% recesji odnotowanej na koniec 2009 r.;

W obliczu spowolnienia gospodarczego w strefie euro, rząd zmuszony był jednak skorygować

dotychczasowe prognozy wzrostu PKB. W 2011 r. wzrost wyniesie 1,75%, a w 2012 r. 1,0.

W latach 2013-2016 wzrost PKB ma utrzymywać się na średniorocznym poziomie 2,0%. Obok wejścia

Francji na ścieżkę zrównoważonego wzrostu gospodarczego, który przełożyć się ma na trwałą poprawę

sytuacji na rynku pracy, kluczowym priorytetem rządu staje się trwała poprawa stanu finansów publicznych.

Deficyt publiczny w 2010 r. wyniósł 7,1% PKB, osiągając wartość ponad 136 mld euro, Wg. rządowych

prognoz deficyt na koniec 2011 r. nie przekroczy progu 5,7% PKB ;

Uruchomiono we Francji program tzw. „wielkiej pożyczki”, w ramach którego przeznaczyć kwotę 35 mld

euro (wraz z wkładem prywatnym ok. 60 mld euro) celem sfinansowania nowych, długoletnich inwestycji

publicznych. Dotyczą one 5 najważniejszych obszarów: konkurencyjność, szkolnictwo wyższe i szkolenia

zawodowe, badania naukowe, technologie przemysłowe i wsparcie małych i średnich firm, technologie

służące zrównoważonemu i proekologicznemu rozwojowi, jak również rozbudowa infrastruktury

teleinformacyjnej. Równocześnie, rząd podkreśla, iż pomimo cięć wydatków w przypadku większości

pozycji budżetowych w 2011 r. nie ograniczono nakładów na szkolnictwo wyższe oraz badania;

W ramach równoważenia FP rząd założył osiągnięcie 3 kluczowych celów: zredukowania deficytu

publicznego

do

poziomu

4,5%

PKB

w

2012

r.,

3%

PKB

w

2013

r.,

2%

w

2014

r.,

1% w 2015 r. i zlikwidowania deficytu najpóźniej w 2016 r.; powstrzymania, a następnie szybkie obniżanie

poziomu długu publicznego, który stanowi główny hamulec wzrostu dla fr. gospodarki i czyni ją zależną od

rynków

finansowych;

utrzymania

poziomu

zatrudnienia,

konkurencyjności

i

ochrony

systemu

zabezpieczenia społecznego, przy jednoczesnym wysiłku służącym konsolidacji finansów publicznych.

Rząd przyjął w II poł. 2011 r. dwa dodatkowe programy w celu obniżenia deficytu publicznego (sierpień

i listopad). Pierwszy z nich zakłada wdrożenie oszczędnościowych działań w wysokości 11 mld euro (w

okresie 2011-2012), drugi natomiast, przewiduje wygenerowanie do 2016 r. dodatkowych 17,4 mld euro

oszczędności, w tym 7 mld euro do końca 2012 r. Obok wprowadzenia zmian podatkowych

(obejmujących m.in. likwidację ulg podatkowych, zamrożenie niektórych progów i podniesienia

niektórych podatków oraz składek społecznych), ponad połowa z planowanych działań polega na dalszym

ograniczeniu wydatków związanych z funkcjonowaniem państwa (nie tylko administracji centralnej, ale

i ubezpieczeń społecznych oraz samorządu terytorialnego);

Na lata 2011-2014 realizowany jest m.in. program zastępowania jedynie połowy zwalnianych stanowisk

przez

urzędników

odchodzących

na

emerytury.

Pozwolić

ma

to

w efekcie na obniżenie liczby etatów o 100 tys. (w okresie 2009-2011), a w całym pięcioletnim okresie

(2007-2012) zatrudnienie w administracji zmniejszyć się ma o 150 tys. osób (7% ogółu zatrudnionych),

powracając do poziomu z lat 90-tych;

Na koniec 2010 r. poziom zadłużenia sektora finansów publicznych (administracja centralna,

samorządy, sektor ubezpieczeń społecznych), liczony według kryteriów z Maastricht osiągnął rekordową

wartość 1591,2 mld euro, co oznacza wzrost o 98,5 mld euro w porównaniu z 2009 r. W relacji do PKB,

na

koniec

2010

r.

dług

publiczny

wyniósł

82,3%

(przy

79,0%

w

2009

r.

i 68,2% w 2008 r.). Zadłużenie publiczne w ciągu I półrocza 2011 r. wzrosło o 101,5 mld euro, osiągając

skumulowany poziom 1692,7 mld euro (86,2% PKB). Według prognoz rządu, zadłużenie publiczne do

końca

2011

r.

nieznacznie

spadnie

i

nie

przekroczy

84,1%

PKB.

W 2012 r. osiągnie próg 86,2% PKB, a począwszy od 2013 r. rząd deklaruje stopniowe obniżanie

zadłużenia, tak aby do 2016 r. osiągnąć poziom 79,8% PKB.

Główne wskaźniki makroekonomiczne Francji

Aktualności makroekonomiczne z rynku francuskiego

W maju br. odnotowano systematyczne pogarszanie się sytuacji na rynku: wskaźnik sytuacji rynkowej

obniżył się o 2 punkty, sytuując się na poziomie niższym niż 10 punktów w odniesieniu do średniej

długookresowej. Ilość zamówień spadła.

Z powodu niższej sprzedaży w większości sektorów handlu, zaczęły gromadzić się zapasy towarów.

Ponadto, przewiduje się kolejne spadki aktywności w następnych miesiącach. Te dwie kwestie zaważą

na dalszej wymianie handlowej (na poziomie zamówień od dostawców).

Obroty osiągnięte w sektorach: hotelarskim i restauracyjnym odnotowały najwyższy spadek w ciągu

ostatnich trzech miesięcy. Oczekiwania związane z kolejnymi miesiącami są raczej pesymistyczne.

Poziom bezrobocia, zgodnie z danymi Międzynarodowego Biura Pracy osiągnął 9,6% w pierwszym

kwartale 2012. Takiego poziomu bezrobocia nie osiągnięto od czwartego kwartału 1999r. Wysoki

poziom bezrobocia, a także brak perspektyw w długim okresie ograniczają wydatki na konsumpcję

gospodarstw domowych.

W czerwcu sytuacja na rynku we wszystkich sektorach uległa znacznemu pogorszeniu: wskaźnik

osiągnął 10 punktów mniej poniżej średniej długookresowej. W czerwcu, 86% dyrektorów z sektora

małych i średnich przedsiębiorstw (MSP), wyraziło zaniepokojenie sytuacją makroekonomiczną

Francji (w marcu było to 73%). Marża na produktach została ponownie obniżona: osiąga około

27,3%. Inflacja i słaba dynamika gospodarcza spowodowały usytuowanie marży na tym poziomie.

Sytuację pogarsza fakt, iż utrudniony jest dostęp do środków finansowych na rynku. W czerwcu, 73%

MSP miało problemy z uzyskaniem dofinansowań, wśród nich 47% przedsiębiorstw musiało składać

dodatkowe gwarancje.

Do najważniejszych partnerów handlowych Francji w eksporcie należą w kolejności - Niemcy, Włochy,

Belgia, Hiszpania, Wielka Brytania, USA, Holandia, Chiny z Hongkongiem, Szwajcaria, Rosja;

w imporcie – Niemcy, Chiny z Hongkongiem, Belgia, Włochy, Hiszpania, USA, Wielka Brytania,

Holandia, Rosja, Szwajcaria;

Najważniejszymi inwestorami we Francji są państwa UE (61% ogółu inwestycji: Wlk. Brytania 17,6%,

Niemcy 14,2%, Holandia 6,4%, Luksemburg 6,3 %, Belgia 5,8%, Włochy 4,2%), USA (22,5%)

i Szwajcaria (7,7%); Fr. inwestorzy lokowali środki finansowe głównie w UE (60% ogółu inwestycji:

w tym w Belgii 15,5%, Holandii 10,2%, Wlk. Brytanii 9,8%, Niemczech 6,4%, Włoszech 4,8%,

Luksemburgu 3,5%,), USA (17,5%) i Szwajcarii (3,4%);

Udział poszczególnych sektorów w tworzeniu PKB przedstawiał się następująco: rolnictwo, hodowla

i rybołówstwo – 2%, przemysł (wraz z energią) – 13%, budownictwo – 6%, usługi rynkowe i publiczne –

79%. Francja jest jednym z najbardziej uprzemysłowionych krajów

świata. W przemyśle pracuje

ponad 3,7 mln osób (ok. 14,7% ogółu zatrudnionych);

Ważnymi gałęziami są przemysł

elektromaszynowy

(Schneider

Electric)

i

przemysł

przetwórstwa

surowców

(Saint-Gobain,

ArcelorMittal). Francuski przemysł farmaceutyczny (Sanofi-Aventis, Pierre Fabre, Servier) jest

największy w UE (produkcja 26,2 mld euro). Silną pozycję na światowym rynku mają koncerny telekom.

i TI (France Télécom, SFR, Vivendi, Alcatel-Lucent, Thomson), branży chemicznej, przemysłu lotniczego

(EADS, Dassault), czy kosmicznego (Arianespace). Francja przoduje tak

że w produkcji artykułów

luksusowych w postaci odzieży, wyrobów jubilerskich, biżuterii, galanterii skórzanej, kosmetyków (m.in.

LVMH, l’Oréal, Chanel, Hermès). Udział francuskich marek w europejskim rynku motoryzacyjnym

wynosi ponad 20% (PSA, Renault);

Sektor bankowy i finansowy zatrudnia ponad 800 tys. i tworzy około 5% PKB. Największe instytucje:

BNP Paribas, Société Générale, BPCE, Crédit Agricole, Crédit Mutuel i Dexia.

Francuskie banki importują metody z USA

Francuskie banki tradycyjnie większość udzielonych kredytów wpisują do swoich bilansów,

w przeciwieństwie do ich amerykańskich odpowiedników, które od dawna przekształciły je w papiery

wartościowe, sprzedawane inwestorom. Podczas kryzysu finansowego rentowność tych papierów

załamała się wraz z załamaniem się rynku nieruchomości, przynosząc inwestorom i bankom ogromne

straty.

Jednak szefowie francuskich banków mówią, że rygorystyczne zasady dotyczące kapitału i płynności

finansowej – wprowadzone w wyniku krachu, który nastąpił w latach 2007-2008 – powodują

kurczenie się zysków. To z kolei skłania ich do szukania innych metod na zwiększenie dochodów.

Praktyka ta, po którą sięgają teraz banki francuskie – zwana sekurytyzacj

ą – polega na sprzedaży

należności hipotecznych, a na ich podstawie emisji papierów wartościowych.

W pierwszych sześciu miesiącach 2012 r. 8,4 mld dol. kredytów stało się przedmiotem sekurytyzacji

i zostało sprzedanych na francuskim rynku. Dla porównania w tym samym okresie ubiegłego roku

kwota ta wyniosła 6,5 mld dol.

Analitycy mówią, że zwrócenie się ku sekurytyzacji może wzmóc niestabilność finansową, zamiast ją

zmniejszyć: “Kiedy banki nie ponoszą ryzyka za udzielone przez siebie kredyty, wtedy zawsze istnieje

niebezpieczeństwo, że obniżą standardy ich udzielania… Możemy sprawić, że firmy ubezpieczeniowe

kupujące te pakiety kredytowe od banków będą w pełni zdawały sobie sprawę z ryzyka, jakie te

kredyty niosą”.

2. Stan finansów publicznych przed i podczas

kryzysu finansowego 2008-2012

oraz koniunktura gospodarcza w okresie

kryzysu finansowego:

2.6 Wielka Brytania

Gospodarka

Wielkiej

Brytanii,

z

PKB

w

wys.

ok.

1747

mld

EUR

(2011

r.)

zajmuje

11 miejsce w EU27, z PKB/głowę mieszkańca (PPS) w wys. 27 800 EUR tj. 111% średniej UE27;

Zjednoczone Królestwo jest państwem o gospodarce rynkowej, czwartym co do wielkości rynkiem

w Europie (po Niemczech, Francji i Włoszech), a siódmym co do wielkości rynkiem na świecie (po USA,

Japonii, i Chinach). W ciągu ostatnich dwóch dekad rząd brytyjski dokonał prywatyzacji wielu

przedsiębiorstw państwowych, odchodząc w znacznym stopniu od zasad tzw. państwa opiekuńczego

(welfare state). Największy udział w brytyjskim PKB mają usługi, głównie bankowe i ubezpieczeniowe,

a dzięki bogatym złożom gazu i ropy, Wielka Brytania odgrywa znaczącą rolę w światowej produkcji

surowców (4% światowej produkcji ropy w 2009 r.). Gospodarka Wielkiej Brytanii uznawana jest za jedną

z najbardziej liberalnych gospodarek Unii Europejskiej;

W kategoriach makroekonomicznych, gospodarka WB po okresie głębokiej recesji w latach 2009-2010

(spadek PKB o 4,9%), nadal nie wróciła na ścieżkę trwałego wzrostu;

Rząd WB kontynuował w bieżącym roku program oszczędności budżetowych przy równoczesnym

prowadzeniu przez Bank of England (BoE) bardzo luźnej polityki monetarnej. W maju 2012 r. BoE ogłosił

wstrzymanie programu tzw. quantitative easing (luzowania ilościowego), przede wszystkim ze względu na

inflację utrzymującą się powyżej założonego celu. W kwietniu 2012 r. wskaźnik inflacji CPI wyniósł

3,0 %, natomiast wskaźnik RPI* – 3,5 %;

Największym rynkiem zbytu dla towarów brytyjskich były USA, na drugim miejscu uplasowały się

Niemcy, a na trzecim Holandia. Te trzy państwa są również największymi eksporterami na rynek brytyjski

(w następującej kolejności: Niemcy, USA, Holandia). Polska uplasowała się na 24 miejscu pod względem

eksportu brytyjskiego oraz 14 miejscu pod względem importu do WB;

Wg ogłoszonego 21.03.2012 r. preliminarza ustawy budżetowej 2012-13, priorytetami rządu WB są:

kontynuacja planu konsolidacji finansów publicznych, wydłużenie horyzontu zapadalności długu

publicznego (ponad 50 lat) i utrzymanie niskiej rynkowej stopy pożyczkowej dla WB, reforma systemu

podatkowego, dalsze cięcia wydatków na świadczenia społeczne, reforma systemu emerytalnego.

*Retail Price Index czyli wskaźnik cen detalicznych obrazujący zmiany cen towarów nabywanych do konsumpcji w

gospodarstwach domowych Wielkiej Brytanii, uwzględniający koszty spłaty długu hipotecznego i poziom cen nieruchomości.

Tabela głównych wskaźników ekonomicznych

Dane

2012**

Aktualnie*

Prognoza na**

2013

2014

2015

Wzrost PKB (%)

0,8

-0,5 (II kw. 2012)

2

2,7

3

Dług publiczny

(% PKB)

71,9

65,7 (VI/2012)

75

76,3

76

Inflacja (%)

2,8

2,5 (VIII/2012)

1,9

1,9

2

Bezrobocie (%)

8,7

8,1 (V-VII/ 2012)

8,16

8

7,2

Po Stanach Zjednoczonych i Niemczech, strategicznym kierunkiem brytyjskiego eksportu

i inwestycji mają stać się Chiny. W listopadzie 2010 r. uruchomiono chińsko-brytyjski fundusz

inwestycyjny o wartości 500 mln USD, który ma inwestować środki w przedsiębiorstwa

ś

redniej wielkości z potencjałem rozwoju handlu z Chinami;

W I półroczu 2011 r. w porównaniu do podobnego okresu 2010 r. import z Chin wzrósł

o 6%, a eksport do Chin o 20,6% i wiele wskazuje na to, że w miarę tworzenia się chińskiej

klasy średniej i przeorientowania społeczeństwa z wytwórczego na bardziej konsumpcyjne,

popyt na towary i usługi made in UK będzie się zwiększał. WB ma nadzieję, że do r. 2015 jej

eksport do Chin osiągnie wartość 100 mld USD. Szczególne nadzieje WB wiąże z promocją

na rynku chi

ńskim takich dziedzin gospodarki jak: wysoko zaawansowane przetwórstwo,

niska emisja dwutlenku w

ęgla w rozwijających się miastach, usługi finansowe oraz

media cyfrowe;

Wielka Brytania jest jednym z najważniejszych na świecie centrów finansowych

i handlowych. Usługi, a zwłaszcza bankowo

ść, ubezpieczenia i usługi biznesowe stanowią

najwi

ększą część brytyjskiego PKB (76%) i zatrudniają 80% ogółu siły roboczej;

Produkcja przemysłowa, gdzie najważniejsze gałęzie przemysłu to: produkcja maszyn

i urządzeń, sprzętu elektrycznego, wyposażenia dla kolejnictwa, przemysł stoczniowy,

lotniczy, produkcja pojazdów silnikowych i części do nich, sprzętu elektronicznego

i telekomunikacyjnego, przemysł metalurgiczny, chemiczny, wydobycie węgla i ropy,

produkcja papieru, przetwórstwo żywności i przemysł tekstylny, stopniowo traci na znaczeniu,

wnosząc do brytyjskiego PKB wkład w wysokości 23% i zatrudniając 18% łącznej liczby

pracujących. Rolnictwo, którego wkład w PKB wynosi 1%, jest nowoczesne, wysoce

zmechanizowane i zatrudnia 1,5% wszystkich pracowników, zapewniając ok. 60%

zapotrzebowania kraju na żywność.

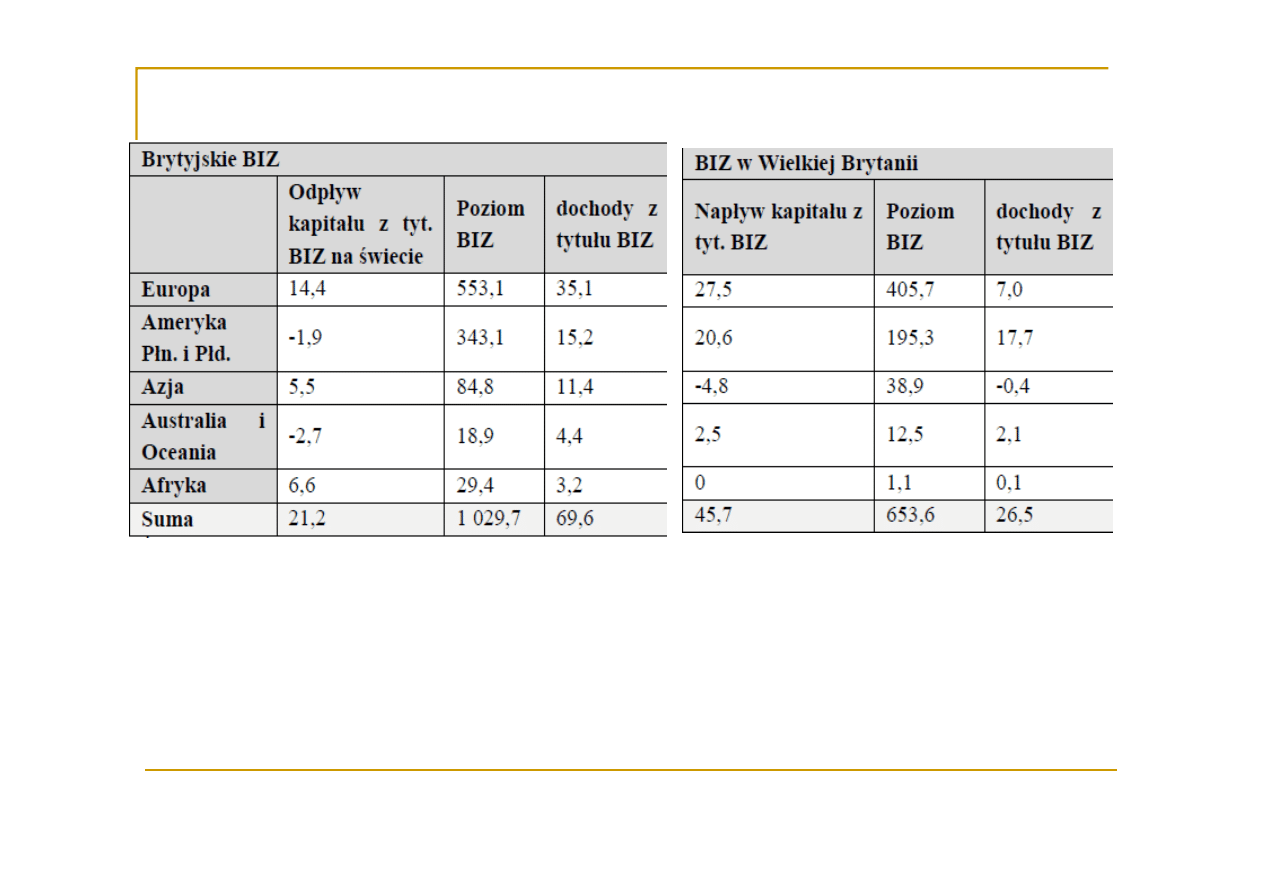

Bezpośrednie inwestycje zagraniczne

BIZ firm z WB

Nr Pa

ństwo

Warto

ść (mln GBP)

1

Stany Zjednoczone

184,335

2

Holandia

147,445

3

Luxemburg

138,393

4

Francja

54,076

5

Irlandia

41,536

W 2010 r. poziom bezpośrednich inwestycji zagranicznych (BIZ) brytyjskich przedsiębiorstw spadł

do 23 mld GBP. Jest to najniższy poziom BIZ brytyjskich przedsiębiorstw od 1996 r. Największy

przyrost BIZ firm z WB odnotowano w regionie Australii i Oceanii w wysokości 9 mld GBP.

Zagraniczne przedsiębiorstwa zainwestowały w Wielkiej Brytanii w 2010 roku 32 mld GBP. Jest

to najniższy poziom napływu BIZ od 2004 r. Największą inwestycją było przejęcie przez firmę Kraft

Foods Inc. firmy Cadbury –

transakcja o wartości 11,5 mld GBP. Największym inwestorem

zagranicznym w Wielkiej Brytanii tradycyjnie są Stany Zjednoczone z inwestycjami na poziomie 20 mld

GBP. Drugim największym inwestorem jest Holandia, z inwestycjami na poziomie 11,4 mld GBP.

Napływ BIZ do WB

Nr Pa

ństwo

Warto

ść (mln GBP)

1 Stany Zjednoczone

200,245

2 Holandia

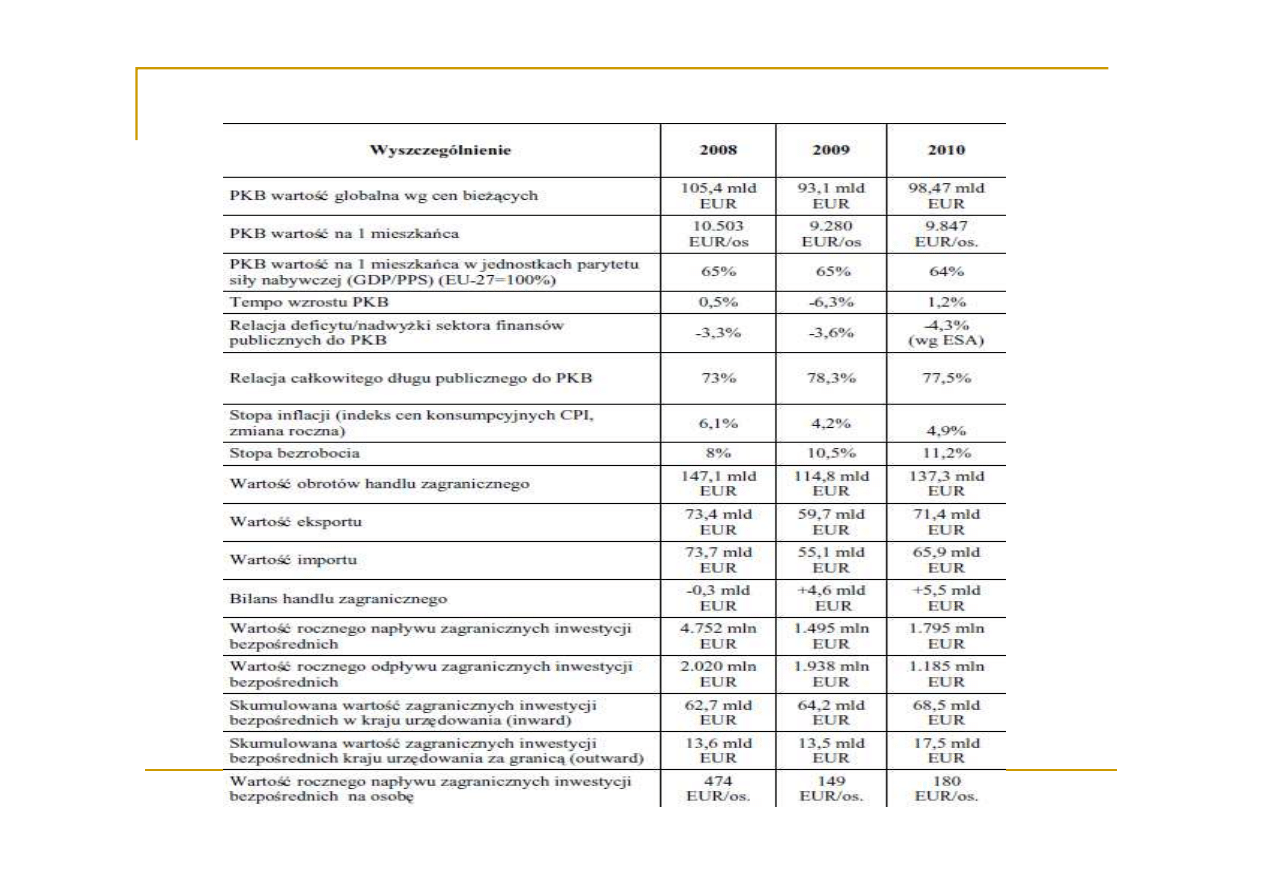

114,702

3 Francja

67,800

4 Luxemburg

65,166

5 Niemcy

50,622

Bezpośrednie inwestycje zagraniczne 2009 r. (w mld GBP)

Finanse publiczne (więcej [8])

W dn. 22 czerwca 2010 r. kanclerz George Osborne przedstawił w Parlamencie budżet nowego gabinetu

koalicyjnego, Emergency Budget, wyznaczający nowe kierunki brytyjskiej polityce fiskalnej i

gospodarczej, oraz prezentujący prognozy, opracowane przez nowoutworzony, niezależny Office for

Budget Responsibility (OBR), na których po raz pierwszy został oparty dokument budżetowy. W dn.

21.03.2012r. Kanclerz Skarbu, G. Osborne, ogłosił ustawę budżetową na rok budżetowy 2012/2013 – UK

Budget Report’2012, przewidującą m.in.:

szereg szerzej zakrojonych reform systemu podatkowego, których celem jest wynagrodzenie

wysiłku/pracy oraz wsparcie wzrostu gospodarczego. Reformy zakładają m.in. obniżenie niektórych

stawek podatkowych, dywersyfikację źródeł dochodów budżetowych, rozszerzenie bazy podatkowej, a

także zapewnienie uczciwego, wydajnego oraz prostego sytemu podatkowego;

ś

rodki w ramach planu wsparcia przez Rząd WB biznesu, stanowią rozszerzenie instrumentów

zapowiedzianych w The Plan for Growth oraz w dokumencie budżetowym Autumn Statement’2011, a

także The National Infrastructure Plan’2011, które zapowiedziały łącznie ok. 250, obecnie już

wdrażanych, reform gospodarczych oraz inwestycji infrastrukturalnych. Ich celem jest pobudzenie

inwestycji, eksportu, przedsiębiorczości, a także wsparcie rynku pracy;

strategię Rządu w 3 obszarach:

−

(a) stabilna gospodarka,

−

(b) bardziej uczciwy, wydajny i prosty system podatkowy, który powinien także oddziaływać pro-

wzrostowo, wzmocnić konkurencyjność międzynarodową brytyjskiego systemu podatkowego, być

korzystny dla gospodarstw domowych,

−

(c) reformy na rzecz wsparcia stabilnego i długoterminowego wzrostu gospodarczego.

Relacje Wielkiej Brytanii z UE

Brytyjski premier David Cameron przegrał parlamentarne głosowanie. Głosowanie bardzo istotne, bo

dotyczące kolejnego, siedmioletniego budżetu UE na lata 2014-2020:

Premier zapowiadał, że jest zwolennikiem redukcji wspólnotowych wydatków, ale przyznał też, że

jest w stanie zaakceptować utrzymanie ich na dotychczasowym poziomie, z uwzględnieniem inflacji.

Takiej postawie od początku sprzeciwiała się Partia Pracy. „Jest nowym Johnem Majorem”,

powiedział szef Partii Pracy, wspominając brytyjskiego premiera, który zastąpił 20 lat temu Margaret

Thatcher”.

Propozycja Brukseli – tj. o 5% wpłat WB do budżetu WE.

W tym czasie blisko połowa Brytyjczyków ankietowanych przez ośrodek YouGov* głosowałaby

w referendum za wyst

ąpieniem z UE – 49%. 28% ankietowanych głosowałoby za pozostaniem. 17%

stanowią niezdecydowani. Reszta nie jest zainteresowana referendum. 29% uczestników ankiety było

przekonanych, że Wielka Brytania jest wpływowym członkiem UE. W związku z tym, że Europa

w następstwie kryzysu ściślej się integruje, część brytyjskiej opinii jest przekonana, że UE nie jest t

ą

sam

ą organizacją, do której Wielka Brytania wstępowała, i należy przeanalizować warunki

członkostwa.

Premier D. Cameron nie wykluczył referendum ws. Unii w nast

ępnej kadencji parlamentu,

po 2015 r., ale nie chce, by dotyczyło ono kwestii, czy Wielka Brytania ma pozostać w UE czy nie,

lecz warunków, na jakich mogłaby pozostać. Konserwatywna partia Camerona jest też pod presją

eurosceptycznej Partii Niepodległości Zjednoczonego Królestwa, która domaga si

ę wystąpienia

Wielkiej Brytanii z UE.

*

W analogicznym sondażu przeprowadzonym przez YouGov w Niemczech 57% respondentów opowiedziało si

ę za pozostaniem ich

kraju w UE, a 25% wolałoby Unię opuścić. 59% uznało, że Niemcy są w UE liczącym się krajem.

ŹRÓDŁA INFORMACJI

1.

Globalny raport konkurencyjności (The Global Competitiveness Report 2012–2013),

http://reports.weforum.org/global-competitiveness-report-2012-2013/

,

http://pl.wikipedia.org/wiki/Globalny_raport_konkurencyjno%C5%9Bci

2.

Breakingviews Euro zone bank stress test,

http://graphics.thomsonreuters.com/11/07/BV_STRSTST0711_VF.html

3.

IMF more upbeat, but cautious on growth,

http://www.euronews.com/2012/04/17/imf-more-upbeat-but-cautious-on-growth/

4.

The IMF cuts global outlook, warns of further slump,

http://rt.com/business/news/imf-global-forecast-cut-969/

5.

Eurostat News Realese euroindicators, 155/2012 - 31 October 2012,

http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/3-31102012-BP/EN/3-31102012-BP-EN.PDF

6.

Eurostat News Realese euroindicators, 97/2012 - 20 June 2012

http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-20062012-AP/EN/2-20062012-AP-EN.PDF

7.

Hiszpański rynek pracy,

http://www.madryt.msz.gov.pl/pl/wspolpraca_dwustronna/wspolpraca_gospodarcza/hiszpanski_rynek_pracy

8.

Gospodarka brytyjska,

http://www.londyn.msz.gov.pl/pl/wspolpraca_dwustronna/informacje_ekonomiczne/gospodarka_brytyjska

9.

Węgierska gospodarka w połowie 2012 roku,

http://www.budapest.trade.gov.pl/pl/Informacje_gospodarcze/article/detail,8049,Wegierska_gospodarka_w_polowie_

2012_roku.html

10. Otwarcie niemieckiego rynku pracy w 2011 r.,

http://www.berlin.msz.gov.pl/pl/wspolpraca_dwustronna/gospodarka2/otwarcie_niemieckiego_rynku_pracy_w_201

1_r_

11. Przewodnik gospodarczy Francja 2011,

http://www.paris.trade.gov.pl/pl/PrzewodnikgospodarczyFrancja2011/article/detail,4716,Przewodnik_gospodarczy_F

rancja_2011.html

12. Euro-Zone Data Paint Bad Picture for Growth, Wall Street Journal, April 2, 2012,

http://www.greekcrisis.net/

Wyszukiwarka

Podobne podstrony:

Finanse wkUE i PW 3

Finanse wkUE i PW 1

Finanse wkUE i PW 2

Finanse wkUE i PW 3

finanse na ubezpieczenia do wysłania [tryb zgodności]

(12201) 1 zajęcia ekonomika i finansowanie w ochronie zdrowia [tryb zgodności]

WYKLAD IVs tryb zgodnosci, STUDIA, WZR I st 2008-2011 zarządzanie jakością, rachunkowośc finansowa

(12391) 1 3 zajęcia ekonomika i finansowanie w ochronie zdrowia [tryb zgodności]

6 Finansowanie typu mezzanine 6 [tryb zgodnosci]

2012 KU W5 tryb dzienny moodle tryb zgodnosci

(W7a Stale do kszta t na zimno cz I [tryb zgodno ci])

2 Sieci komputerowe 09 03 2013 [tryb zgodności]

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnosci

Microsoft PowerPoint IP tryb zgodnosci

więcej podobnych podstron