7

Kapitał zainwestowany

32 34

34 27

36 29

38 42

40 65

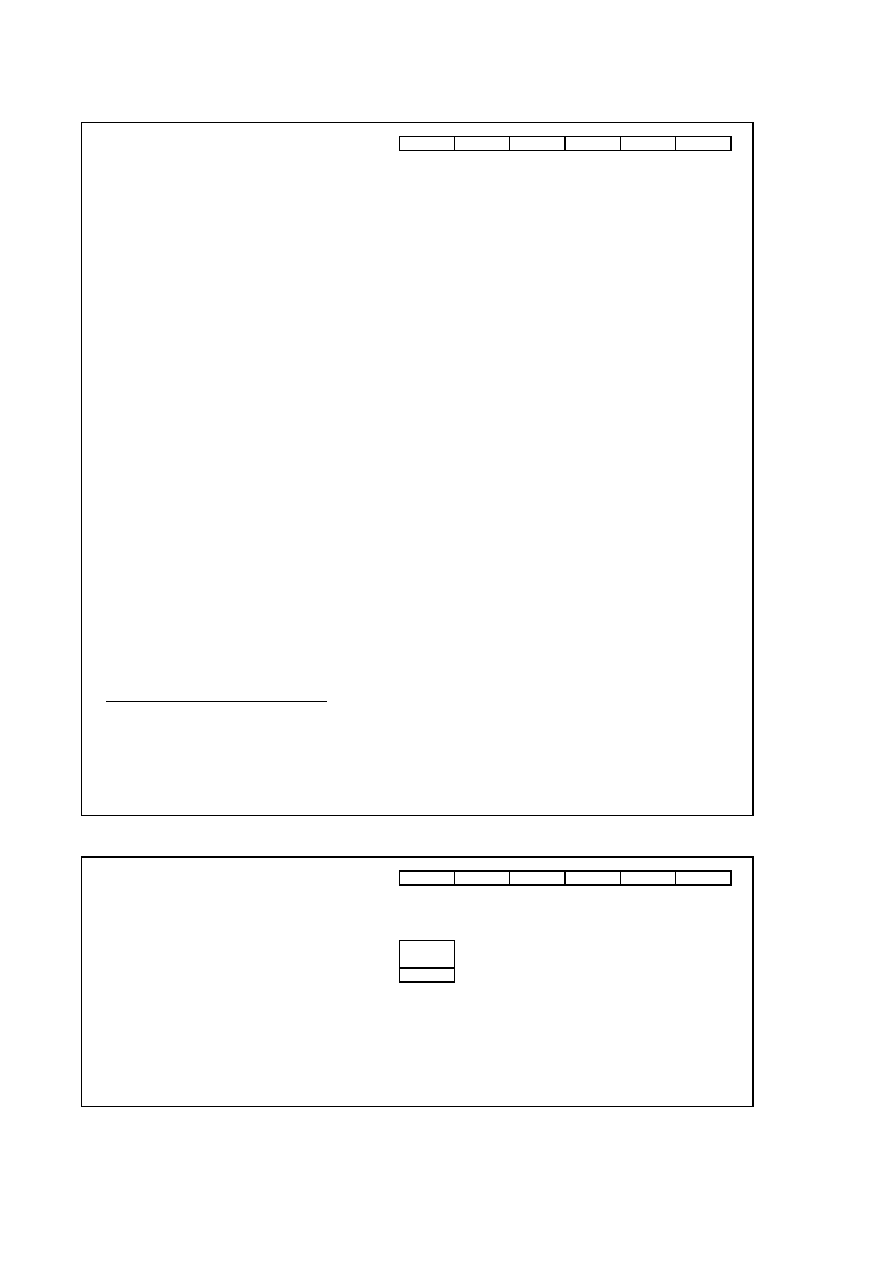

Tab. B.2 Prognozy finansowe firmy

0

1

2

3

4

5

Rachunek zysków i strat

Przychody ze sprzedaży

52,50

55,13

57,88

60,78

63,81

EBITDA

11,41

11,98

12,58

13,21

13,87

Amortyzacja

3,54

3,71

3,90

4,10

4,30

EBIT

7,88

8,27

8,68

9,12

9,57

Odsetki

0,59

0,59

0,60

0,60

0,60

Zysk brutto

8,47

7,6

8,08

8,52

8,98

Podatek dochodowy

2,19

2,30

2,43

2,56

2,69

Zysk netto

5,10

5,37

5,66

5,96

6,28

Dywidenda (akcje zwykłe)

3,33

3,48

3,64

3,80

3,97

Zysk zatrzymany

1,77

1,89

2,02

2,16

2,31

Cash flows

EBITDA

11,41

11,98

12,58

13,21

13,87

minus: wydatki inwestycyjne

-5,25 -5,51 -5,79

-6,08

-6,38

minus: inwestycje w kapitał obrotowy

-0,13

-0,13

-0,14 -0,14 -0,15

minys: podatek (wyłączając finansowanie

-2,36

-2,48

-2,60

-2,74 -2,87

FCF

3,68

3,86

4,04

4,25

4,46

CF obsługa długu

-0,34 -0,37 -0,41

-0,46

-0,50

dywidenda (akcje zwykłe)

-3,33

-3,48

-3,64 -3,80

-3,97

NCF

0,00

0,00

0,00

0,00

0,00

Bilans

Aktywa trwałe

29,71

31,51

33,40

35,38

37,46

Kapitał obrotowy netto

2,63

2,76

2,89

3,04

3,19

Kapitał zainwestowany

32 34

,

34 27

,

36 29

,

38 42

,

40 65

,

Dług netto

8,20

8,24

8,25

8,21

8,13

Kapitał akcyjny (akcje zwyczajne)

29,05

29,05

29,05

29,05

29,05

Rezerwy

-4,91

-3,02

-1,00

1,16

3,47

Kapitały

24,14

26,03

28,05

30,21

32,52

Finansowanie

32,34

34,27

36,30

38,42

40,65

Uwaga: obsługa długu po opodatkowaniu

dług

8,20

8,24

8,25

8,21

8,13

zmiana poziomu długu

0,07

0,04

0,01

-0,04 -0,08

odsetki

-0,59

-0,59

-0,60

-0,60

-0,60

CF do wierzycieli przed opodatkowaniem

-0,52

-0,55 -0,59

-0,64 -0,68

wpływ odsetek na opodatkowanie

0,18

0,18

0,18

0,18

0,18

CF obsługa długu

-0,34 -0,37 -0,41

-0,46

-0,50

CFE

3,33

3,48

3,64

3,80

3,97

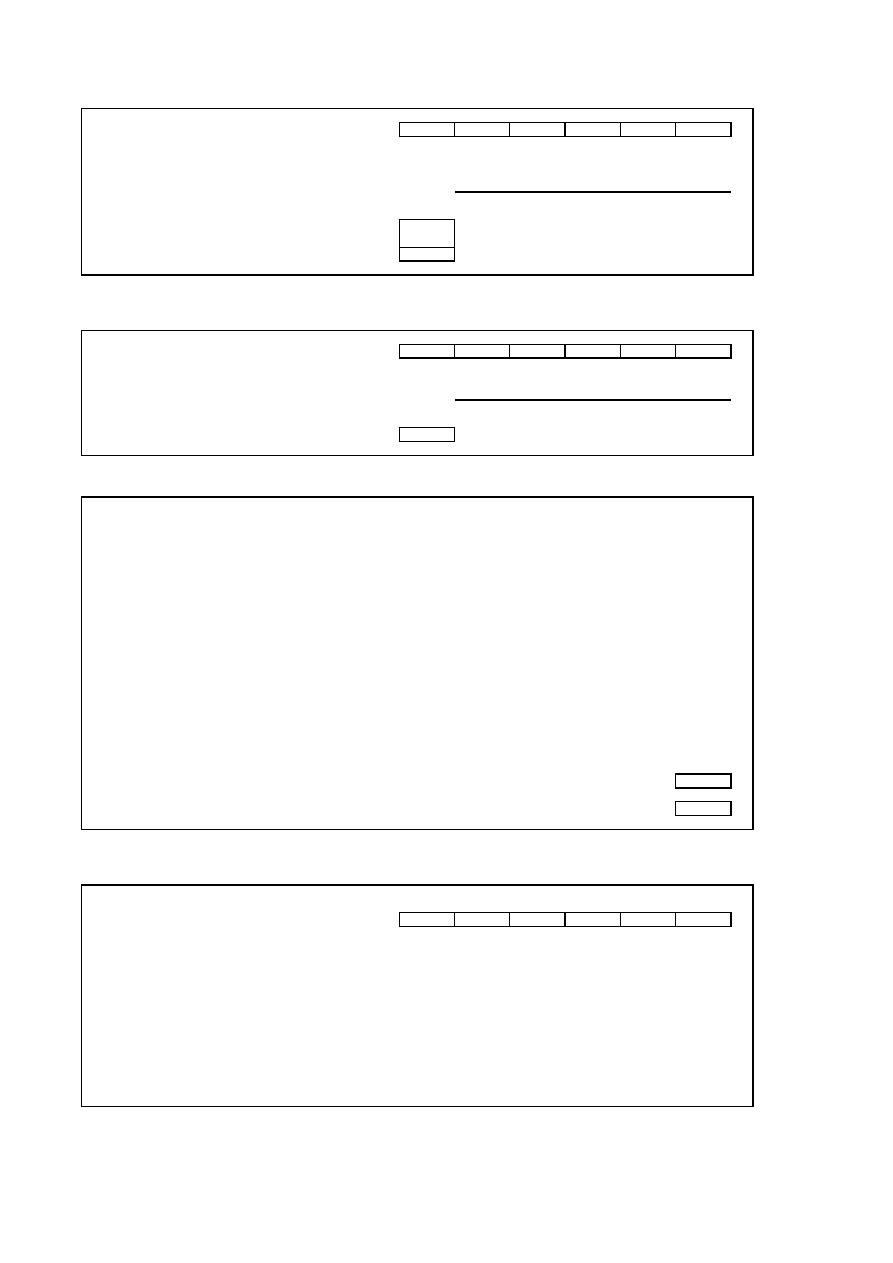

Tab. B.3 METODA I

0

1

2

3

4

5

FCF

3,68

3,86

4,04

4,25

4,46

Wartość rezydualna

40,65

Współczynnik dyskontowy(9,89%)

0,9100

0,8281

0,7536

0,6858

0,6240

Wartość firmy

40,66

minus:wartość rynkowa długu na dzień wyceny

8,13

Wartość dla akcjonariuszy

32,53

Uwaga: ponieważ WACC jest stały w całym okresie oznacza to, że struktura kapitału nie ulega zmianie

Wartość firmy na koniec każdego okresu

40,66

41,00

41,20

41,23

41,05

40,65

Wskaźnik długu

20%

20%

20%

20%

20%

20%

Poziom długu netto

8,13

8,20

8,24

8,25

8,21

8,13

Tab. B.4 METODA II

Wartość dla akcjonariuszy

32,53

Tab. B.5 METODA III

0

1

2

3

4

5

Współczynnik dyskontowy(11,10%)

0,9001

0,8102

0,7292

0,6564

0,5908

Wartość dla akcjonariuszy

32,52

Tab. B.

Stopa opodatkowania

t

30%

Koszt długu po opodatkowaniu

7,25%x(1-30%)

Kdt

5,08%

Beta kapitału własnego(z dzwignią)

1,20%x(1+(20%/80%)x(1-30%)

βe

1,41

Wskaźnik kapitału własnego

1-L

80%

WACC po opodatkowaniu (t=30%)

1,02%+8,886%

9,89%

WACC przed opodatkowaniem (t=0)

10,33%

Tab. B.7. Kalkulacja warto

0

1

2

3

4

5

Kapitał obrotowy netto

3,19

Metoda renty wieczystej (metoda I)

wspólczynnik wzrostu

4,00%

WACC

9,89%

FCF

4,46

Wartość rezydualna

4,46x(1+4%)/(9,98%-4%)

78,90

0

1

2

3

4

5

CFE

3,33

3,48

3,64

3,80

3,97

Obsługa długu (bez uwzględnienia opodatkowania)

0,52

0,55

0,59

0,64

0,68

Wartość rezydualna

40,65

CF do dostarczycieli kapitału

3,85

4,03

4,23

4,44

45,30

Współczynnik dyskontowy(10,33%)

0,9064

0,8215

0,7446

0,6749

0,6117

Wartość firmy

40,66

minus:wartość rynkowa długu na dzień wyceny

8,13

CFE

3,33

3,48

3,64

3,80

3,97

Wartość rezydualna (kapitału własnego)

32,52

CF do dostarczycieli kapitału własnego

3,33

3,48

3,64

3,80

36,49

6. Kalkulacja WACC przy użyciu CAPM

Koszt długu

Stopa wolna od ryzyka

R

P

4,75%

Premia za ryzyko kredytowe

d

2,50%

Koszt długu przed opodatkowaniem

%+2

4,75

,50%

Kd

7,25%

Stopa opodatkowania

t

30%

Wskaźnik długu

L

20%

udział ważony

1,02%

Koszt kapitału własnego

Stopa wolna od ryzyka

R

4,75%

Premia za ryzyko inwestycyjne

ERP

4,50%

Beta aktywów

βa

1,20

Koszt kapitału własnego(bez dzwigni)

4,75%+1,20x4,50%

Ku

10,15%

Koszt kapitału własnego lewarowanego

4,75%+1,41x4,50%

Kg

11,10%

udział ważony

8,88%

ści rezydualnej

Metoda wartości likwidacyjnej

Aktywa trwałe

37,46

Wartość rezydualna

40,65

Document Outline

Wyszukiwarka

Podobne podstrony:

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena i prognoza fin przyklad (str 4) id 171462

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena i prognoza finansowa przykład (str 4)

PROGNOZOWANIE W FINANSACH I?NKOWOŚCI wykłady Fraczek

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

Finanse Wycena przedsiębiorstw Metody mnożnik (str 6)

Wykład 2 BP PLAN FINANSOWY, ZASADY SPORZĄDZANIA PROGNOZ FINANSOWYCH

Wieloletnia prognoza finansowa

Finanse Wycena przedsiębiorstw Metody oparte na zdyskontowanych przepływach (str 6)

Finanse Wycena dodatkowe zadania i rozwiązania (str 2)

Finanse Wycena wzory (str 1) id 171461

Finanse - Wycena, dodatkowe zadania i rozwiązania (str. 2)

Finanse Wycena przedsiębiorstw Korekty dochodu (str 1)

Finanse Wycena przedsiębiorstw Fragment raportu z wyceny (str 19)

Finanse Wycena przedsiębiorstw Wart ekon i zysk dodatk (str 2)

Finanse - Wycena przedsiębiorstw, Test (str. 1)

Finanse - Wycena przedsiębiorstw, Wykaz zagadnień (str. 1)

więcej podobnych podstron