Ź

RÓDŁA FINANSOWANIA AKTYWÓW

OBROTOWYCH

2

SPIS TREŚCI

1.

DEFINICJA I MIEJSCE AKTYWÓW OBROTOWYCH W STRUKTURZE

MAJĄTKU ................................................................................................................................. 3

2.

Ź

RÓDŁA FINANSOWANIA PRZEDSIĘBIORSTWA ................................................... 4

3.

ZARZĄDZANIE KAPITAŁEM OBROTOWYM ............................................................ 6

4.

STRATEGIE FINANSOWANIA AKTYWÓW OBROTOWYCH .................................. 8

SPIS RYSUNKÓW .................................................................................................................... 9

BIBLIOGRAFIA ...................................................................................................................... 10

3

1.

DEFINICJA I MIEJSCE AKTYWÓW

OBROTOWYCH W STRUKTURZE MAJĄTKU

Każde przedsiębiorstwo w procesie gospodarowania dysponuje określonymi

aktywami. Te zaś są definiowane jako „...kontrolowane przez jednostkę zasoby majątkowe

o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują

w przyszłości wpływ do jednostki korzyści ekonomicznych”

1

.

Na majątek przedsiębiorstwa składają się aktywa trwałe i aktywa obrotowe. Aktywami

obrotowymi są takie składniki aktywów, które przechodzą przez następujące po sobie fazy

cyklu operacyjnego, w wyniku którego ulegają zużyciu bądź są zbywane, zostają rozliczone

albo stają się wymagalne w ciągu 12 miesięcy począwszy od dnia bilansowego

2

. Tym samym

do aktywów obrotowych zaliczyć należy:

•

rzeczowe aktywa obrotowe, tj. zapasy (materiałów, produktów gotowych,

półproduktów i produktów w toku, a także towarów),

•

należności krótkoterminowe (z tytułu dostaw i usług; z tytułu podatków, dotacji, ceł

oraz ubezpieczeń społecznych i zdrowotnych; z tytułu rozliczeń z pracownikami oraz

takie, które są dochodzone na drodze sądowej), czyli wynikające z przeszłych zdarzeń

prawa danej jednostki gospodarczej (wierzyciela) nabyte na skutek realizacji

ś

wiadczeń na rzecz innych podmiotów dowolnego rodzaju, których okres spłaty jest

nie dłuższy niż 12 miesięcy od dnia bilansowego,

•

inwestycje krótkoterminowe obejmujące aktywa pieniężne, ich ekwiwalenty oraz

instrumenty finansowe innych jednostek, a także niektóre prawa, płatne i wymagalne

bądź przeznaczone do zbycia w ciągu 12 miesięcy od dnia bilansowego (ewentualnie

daty ich założenia, wystawienia lub nabycia)

3

.

Aktywa obrotowe występują w każdej jednostce gospodarczej przynajmniej w formie

ś

rodków pieniężnych, gdyż wszystkie podmioty potrzebują ich do sprawnego funkcjonowania

na rynku. W zależności od wielkości i złożoności działalności gospodarczej aktywa obrotowe

mogą stanowić dowolny udział w aktywach ogółem.

1

Ustawa o rachunkowości z dnia 29 września 1994 r. (Dz. U. z 2002 r., Nr 76, poz. 694 z późn. zm.), art. 3, pkt.

1, litera 12.

2

Podstawy rachunkowości. Aspekty teoretyczne i praktyczne, pod red. B. Micherda, Wydawnictwo Naukowe

PWN, Warszawa 2005, s. 82

3

Tamże, s. 83-84

4

2.

Ź

RÓDŁA FINANSOWANIA

PRZEDSIĘBIORSTWA

Majątek przedsiębiorstwa powinien być finansowany z określonych źródeł. Źródła

finansowania nazywane są kapitałem, który stanowi wartość pierwotną w stosunku

do majątku. Można je postrzegać w kilku następujących kategoriach:

•

ekonomicznej – pozwalają one na uruchomienie działalności przedsiębiorstwa,

•

prawnej – określają podmioty mające uprawnienia do majątku (lub jego części),

•

bilansowej i rachunkowej – w ujęciu szerszym w bilansie tworzą pasywa, natomiast

w węższym oznaczają część pasywów bilansu, stanowiących własne źródła

finansowania aktywów

4

.

Z punktu widzenia omawianej problematyki finansowania aktywów obrotowych

ma znaczenie podział kapitału ze względu na (najważniejsze) kryterium własności.

Na podstawie tego kryterium wyodrębnia się:

•

kapitały własne (w tym: powierzone i samofinansowania),

•

kapitały obce (zobowiązania długoterminowe i krótkoterminowe)

5

.

Szczególne znaczenie w finansowaniu aktywów obrotowych mają kapitały obce.

Na ich rozmiar wpływają różne czynniki, spośród których wymienić należy koszt ich

pozyskania, efektywność działalności przedsiębiorstwa, dostępność, strukturę majątku,

możliwości rozwojowe przedsiębiorstwa oraz jego politykę finansową. Struktura majątku

ma niebagatelne znaczenie, gdyż przedsiębiorstwa, które posiadają w swoich aktywach takie

składniki, które stanowią dobre zabezpieczenie zaciąganych kredytów, mogą w większym

zakresie korzystać z różnorodnych form kapitałów obcych. Zauważalna jest tutaj

prawidłowość, że im większy udział aktywów obrotowych w majątku przedsiębiorstwa, tym

kapitały obce stanowią większą część jego pasywów.

6

Relacje pomiędzy aktywami i pasywami przedsiębiorstwa można oprzeć na kryterium

czasu i wspomnianym kryterium własności. Kierując się tym pierwszym, wychodzi się

z założenia, że płynność składników aktywów powinna odpowiadać terminowości kapitałów

4

W. Gabrusewicz, Podstawy analizy finansowej, Polskie Wydawnictwo Ekonomiczne, Warszawa 2005, s. 102-

103

5

K. Sieniawska, Analiza finansowa w zarządzaniu przedsiębiorstwem, Wydawnictwo Szkoły Języków i

Zarządzania „PROMAR-INTERNATIONAL”, Rzeszów 2008, s. 105

6

W. Gabrusewicz, Op. cit. s. 106-109

5

ujętych w pasywach bilansu. Założenie to przyjęto w złotej zasadzie finansowania.

7

„Zgodnie

z tą zasadą kapitał nie może być dłużej związany czasowo z danymi składnikami majątku

aniżeli wynosi okres pozostawania tego kapitału w przedsiębiorstwie”.

8

Stosowanie złotej zasady finansowania powinno być uzupełnione złotą zasadą

bilansową, w której zakłada się, że podziałowi aktywów na aktywa trwałe i aktywa obrotowe

odpowiada podział kapitału na kapitały własne i kapitały obce. Znamienne jest tutaj,

ż

e aktywa obrotowe powinny być finansowane krótkoterminowymi kapitałami obcymi.

9

Dokonując dodatkowego podziału aktywów obrotowych na część długoterminowo

związaną z przedsiębiorstwem (i mającą cechy aktywów trwałych), jak należności

długoterminowe i zapasy o długim okresie zalegania, oraz pozostałą część aktywów

obrotowych, wyróżniono trzy stopnie finansowania aktywów:

•

pierwszy stopień finansowania = kapitały własne / aktywa trwałe

•

drugi stopień finansowania = kapitał stały / aktywa trwałe

•

trzeci stopień finansowania = kapitał stały / (aktywa trwałe + aktywa obrotowe

związane długookresowo).

Trzeci stopień finansowania jest złotą zasadą bilansową w szerszym ujęciu.

Na podstawie tylko pobieżnej analizy bilansu nie można określić poziomu trzeciego stopnia

finansowania właśnie z uwagi na brak informacji w bilansie nt. aktywów obrotowych

związanych długookresowo.

Najważniejszą, wspomnianą już zasadą finansowania aktywów obrotowych, jest

relacja między nimi a kapitałami obcymi. Można ją obliczyć jako wskaźnik zaangażowania

kapitałów obcych, który stanowi stosunek kapitałów obcych do aktywów obrotowych.

10

Stosowanie kapitałów obcych do finansowania aktywów obrotowych pozwala

podnieść efektywność funkcjonowania przedsiębiorstwa dzięki zastosowaniu dźwigni

finansowej. Optymalizacja poziomu kapitału obcego pozwala zwiększać efekty dochodowe

przedsiębiorstwa w postaci zmian rentowności kapitału własnego. Finansowane w ten sposób

aktywa obrotowe wytwarzają dodatkowy zysk.

11

7

Tamże, s. 120-121

8

T. Waśniewski, Analiza finansowa w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce,

Warszawa 1997, s. 305

9

W. Gabrusewicz, Op. cit. s. 121

10

Tamże, s. 122-123

11

B. Pomykalska, P. Pomykalski, Analiza finansowa przedsiębiorstwa, Wydawnictwo Naukowe PWN,

Warszawa 2007, s. 108-109

6

3.

ZARZĄDZANIE KAPITAŁEM OBROTOWYM

Wskaźnik zaangażowania kapitałów obcych, który zaprezentowano w poprzedniej

części opracowania, może informować o istnieniu kapitału obrotowego (pracującego)

w przedsiębiorstwie. Ma to miejsce w sytuacji, kiedy poziom wskaźnika jest różny

od jedności. Jeśli jest on mniejszy wówczas ta część kapitału stałego, która finansuje aktywa

obrotowe stanowi dodatni kapitał obrotowy. Kiedy wskaźnik jest większy od 1 – wtedy część

krótkoterminowych kapitałów obcych finansuje aktywa trwałe, a kapitał obrotowy jest

ujemny.

12

„Zadaniem kapitału obrotowego w przedsiębiorstwie jest zmniejszenie ryzyka

wynikającego z unieruchomienia części aktywów obrotowych (zapasów, należności) lub też

wynikającego ze strat związanych z tymi środkami (...). Stanowi (...) element bezpieczeństwa

ułatwiający zachowanie płynności finansowej przedsiębiorstwa”.

13

Kapitał obrotowy można podzielić na:

•

kapitał obrotowy brutto, który jest tożsamy z wielkością aktywów obrotowych,

•

kapitał obrotowy netto, który stanowi różnicę pomiędzy aktywami obrotowymi

a zobowiązaniami krótkoterminowymi

14

(przy czym można go ustalać na dwa różne

sposoby – metodą kapitałową i metodą majątkową).

15

Do kompleksowego zarządzania kapitałem obrotowym konieczne jest bieżące

monitorowanie stanu aktywów obrotowych jak i kapitałów (w zaprezentowanych wyżej

przekrojach). Działania w tym zakresie powinny być prowadzone w ramach

optymalizacyjnego modelu ogólnego, który uwzględniałby:

•

utrzymywanie stałej płynności finansowej,

•

optymalizację wielkości oraz struktury aktywów, które gwarantują minimalizację

kosztów ich utrzymania,

•

kształtowanie struktury źródeł finansowania ww. aktywów.

16

Spojrzenie głębsze na kapitał obrotowy pozwala dostrzec kapitał obrotowy jako ruch

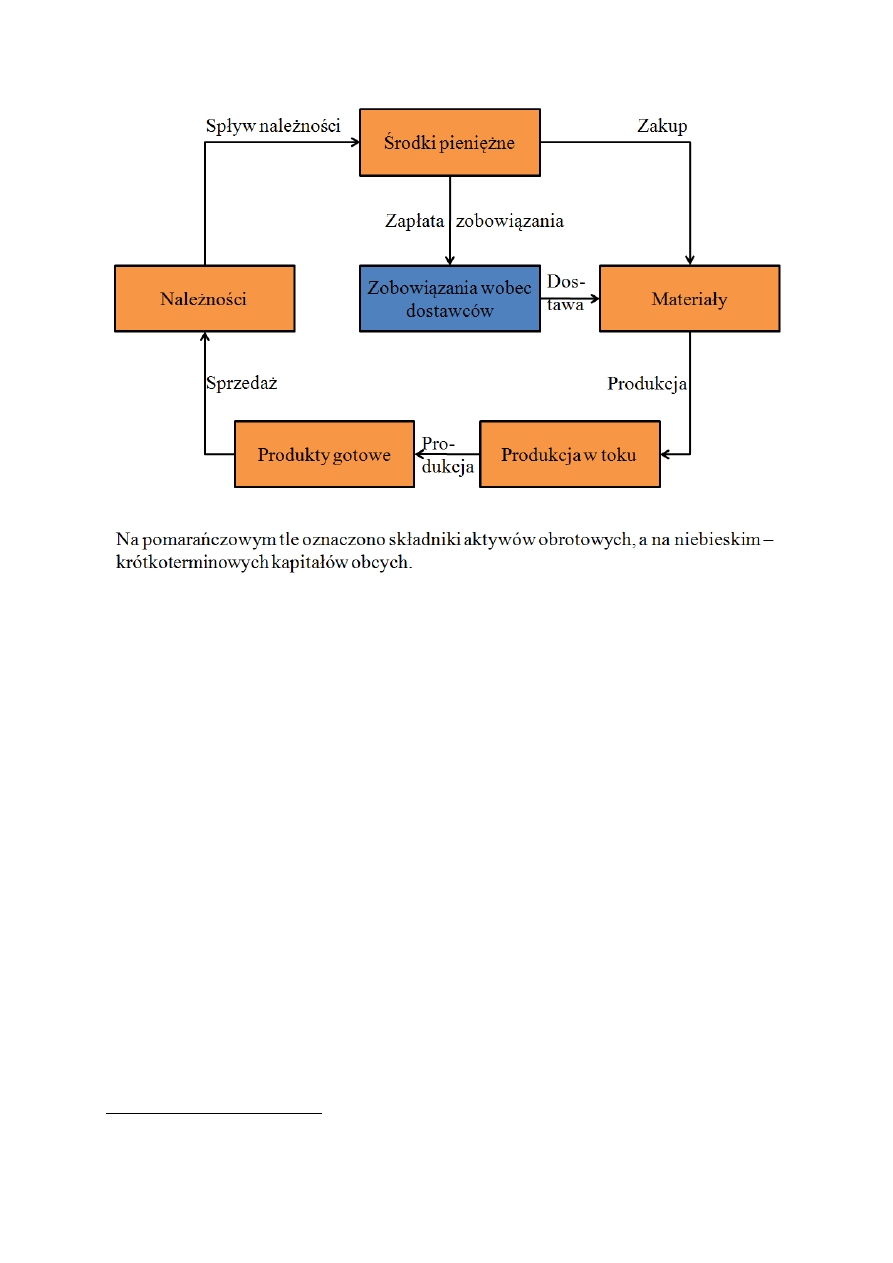

okrężny (cykl) poszczególnych jego elementów (rys. 1).

17

12

W. Gabrusewicz, Op. cit. s. 123-125

13

Tamże, s. 123

14

K. Sieniawska, Op. cit. s. 117

15

W. Gabrusewicz, Op. cit. s. 123

16

K. Sieniawska, Op. cit. s. 118-119

17

E. Nowak, Rachunkowość. Kurs podstawowy, Polskie Wydawnictwo Ekonomiczne, Warszawa 2011, s. 52

7

Rys. 1. Ruch okrężny składników kapitału obrotowego

Ź

ródło: opracowanie własne

Za środki pieniężne przedsiębiorstwa dokonują zakupów materiałów oraz regulują

zobowiązania za już wcześniej wykonane dostawy. Z kolei materiały przeznaczane

są do produkcji produktów gotowych (wyrobów i usług). Na dzień bilansowy często zdarza

się, że nie wszystkie materiały zostały przetworzone w produkty i mamy do czynienia

z produkcją w toku. Gotowe produkty są sprzedawane. Mogące w ten sposób powstać

należności są regulowane dopiero w późniejszym czasie.

18

Pozycje kapitałów obcych o charakterze krótkoterminowym finansujące aktywa

obrotowe mogą powstawać na skutek różnego rodzaju zobowiązań:

•

kredytu handlowego (kupieckiego), który stanowi odroczony termin zapłaty

za dostawę lub usługę; tego rodzaju kredyty są często bezkosztowym źródłem kapitału

obcego, a jeśli koszty występują to są niewielkie i wkalkulowane w cenę,

•

krótkoterminowego kredytu bankowego, zwanego inaczej obrotowym, który może

mieć postać kredytu w rachunku bieżącym (celowego lub w linii kredytowej) bądź

kredytu w rachunku kredytowym; wiążą się z ponoszeniem kosztów w postaci

odsetek.

19

18

Tamże, s. 52

19

K. Sieniawska, Op. cit. s. 108-111

8

4.

STRATEGIE FINANSOWANIA AKTYWÓW

OBROTOWYCH

Proces pozyskiwania kapitału można rozpatrywać w szerszym i węższym ujęciu.

Ujęcie szersze oznacza, że przedsiębiorstwo podejmuje działania polegające na gromadzeniu

kapitału i lokowaniu go po uwzględnieniu relacji z otoczeniem. W ujęciu węższym określa

sposób finansowania. Na tym ostatnim założeniu tworzone są różnorodne strategie

finansowania.

20

„Strategia finansowania środków obrotowych polega na pozyskaniu źródeł

finansowania i dopasowaniu ich struktury do zmieniającego się poziomu i struktury

aktywów”.

21

Odnośnie finansowania aktywów obrotowych możliwe jest podejmowanie

różnorodnych decyzji co do sposobów ich pokrycia. W praktyce zarządzania wytworzono

następujące strategie finansowania aktywów obrotowych:

•

strategię

konserwatywną,

którą

charakteryzuje

minimalny

poziom

ryzyka

finansowego. Sytuacja taka powodowana jest tym, że przedsiębiorstwo finansuje

kapitałem stałym nie tylko aktywa trwałe, ale też większość aktywów obrotowych.

Minimalizowany w ten sposób poziom zobowiązań bieżących daje przedsiębiorstwu

stabilność płatniczą,

•

strategię agresywną, która wiąże się z dużym poziomem ryzyka. Wynika to z polityki

finansowania całości aktywów obrotowych zobowiązaniami krótkoterminowymi przy

jednoczesnym finansowaniu aktywów trwałych kapitałem stałym. Takie podejście

sprzyja osiąganiu wyższych zysków, dzięki tanim kredytom krótkoterminowym lub

bezkosztowym kredytom handlowym (kupieckim). Czasowe wahania sprzedaży lub

trudności w spływie należności mogą powodować okresowy brak środków

pieniężnych,

•

strategię umiarkowaną, którą cechuje podział środków obrotowych na te finansowane

kapitałem stałym oraz te, które są finansowane przez zobowiązania bieżące.

Koncepcja ta jest najbardziej optymalną pod względem ryzyka.

22

20

B. Pomykalska, P. Pomykalski, Op. cit. s. 163

21

K. Sieniawska, Op. cit. s. 125

22

Tamźe, s. 126-130

9

SPIS RYSUNKÓW

Rys. 1. Ruch okrężny składników kapitału obrotowego ............................................................ 7

10

BIBLIOGRAFIA

1.

Gabrusewicz W., Podstawy analizy finansowej, Polskie Wydawnictwo Ekonomiczne,

Warszawa 2005,

2.

Nowak E., Rachunkowość. Kurs podstawowy, Polskie Wydawnictwo Ekonomiczne,

Warszawa 2011,

3.

Podstawy rachunkowości. Aspekty teoretyczne i praktyczne, pod red. B. Micherda,

Wydawnictwo Naukowe PWN, Warszawa 2005,

4.

Pomykalska B., Pomykalski P., Analiza finansowa przedsiębiorstwa, Wydawnictwo

Naukowe PWN, Warszawa 2007,

5.

Sieniawska K., Analiza finansowa w zarządzaniu przedsiębiorstwem, Wydawnictwo

Szkoły Języków i Zarządzania „PROMAR-INTERNATIONAL”, Rzeszów 2008,

6.

Ustawa o rachunkowości z dnia 29 września 1994 r. (Dz. U. z 2002 r., Nr 76, poz. 694

z późn. zm.),

7.

Waśniewski T., Analiza finansowa w przedsiębiorstwie, Fundacja Rozwoju

Rachunkowości w Polsce, Warszawa 1997.

Wyszukiwarka

Podobne podstrony:

Źródła finansowania aktywów obrotowych

Analiza finansowa AZF, Analiza finansowa - bilans, KLASYFIKACJA AKTYWÓW OBROTOWYCH

Źródła finansowania w dobie kryzysu finansowego

Źródła finansowanie projektów, Notatki UTP - Zarządzanie, Semestr III, Zarządzanie projektami

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

Zrodla finansowania przedsiebiorstwa i koszty ich pozyskania

Zrodla finansowania MSP id 1062 Nieznany

Zewnetrzne zrodla finansowania dla otwieranych i dzialajacych firm na rynku nieruchomosci[1]

Nakłady inwestycyjne i źródła finansowania

zrodla finansowania MSP

PI 5 Żródła finansowania

3 ZRODLA FINANSOWANIA PRZEDSIE Nieznany

3 Zrodla finansowania dzialalno Nieznany (2)

ŹRÓDŁA FINANSOWANIA SYSTEMU UBEZPIECZEŃ ZDROWOTNYCH W POLSCE, Studium medyczne

Źródła finansowania własnego

krótkoterminowe żródła finansowania ściąga

więcej podobnych podstron