Finanse!

Miejsce i znaczenie rynku finansowego w globalnej gospodarce.

Przez globalną gospodarkę rozumiemy rosnące powiązania gosp. i finansowe

odzwierciedlające się wzrostem obrotów handlowych, przepływem ludzi i kapitałow.

Proces globalizacji- to efekt wzrostu powiązań pomiędzy obywatelami, organizacjami w tym

przedsię., jednostkami admin. i państwami. Przy czym ten wzrost powiązań ma charakter

asymetryczny. Co oznacza, że jednostki duże i silne zwłaszcza kapitałowo domunijaće z

czasem dominują nad jednostkami słabszymi.

Plusy i minusy procesu globalizacji

Plusy

Minusy

Internet, który przyśpiesza komunikację

Wyrównanie różnic rozwojowych w krajach

mniej zamożnych, zacofanych gospodarczo

Konkurencja wymusza obniżanie cen u

lokalnych producentów

Konkurencja wymusza zwiększanie jakości,

wprowadzenie innowacji

Największe zagrożenie to brak rozróżnienia

pomiędzy życiem realnym, a wirtualnym i

trudność weryfikacji wiarygodności informacji

Wzrost „wrażliwości” gospodarki narodowej na

załamania na rynkach światowych

Wypieranie małych firm z rynku przez wielkie

przedsiębiorstwa

Pogłębienie się bezrobocia

Cykl koniunkturalny i jego fazy

Wahania produkcji i zatrudnienia wokół krótkookresowego trendu. W procesie wzrostu

gospodarczego aktywność gospodarcza ulega na przemian nasileniom i załamaniom; cykl gospodarczy

to inaczej okres pomiędzy jednym a drugim załamaniem; składa się on z czterech faz:

1) kryzysu (recesji) - produkcja i ceny spadają, rośnie

2) depresji (dna) - stabilizacja produkcji i cen na niskim poziomie, wysokie bezrobocie;

3) ożywienia - wzrost produkcji i cen, spadek bezrobocia;

4) rozkwitu (szczytu, boomu) - stabilizacja produkcji i cen na wysokim poziomie, pełne zatrudnienie;

Cykl gospodarczy może trwać od kilku miesięcy do kilku lat, przy czym skala produkcji, cen i

bezrobocia może być zróżnicowana; państwo może podejmować pewnie działania na rzecz

złagodzenia wahań koniunkturalnych i łagodzenia ich skutków; noszą one nazwę

państwowego.Za przyczynę występowania cykli gospodarczych uznaje się najczęściej

wahania w

działalności inwestycyjnej przedsiębiorstw.

Zewnętrzne uwarunkowania decyzji finansowych

Ograniczenia zewnętrzne są niezależne od przedsiębiorcy. Do uwarunkowań tych np. związanych z

dość częstą zmianą przepisów prawa gospodarczego, zarządca zmuszony jest na bieżąco

dostosowywać się. Ograniczenia zewnętrzne, jakie menedżer powinien na bieżąco uwzględniać przy

podejmowaniu decyzji zarówno produkcyjnych jak i finansowych, dotyczą m.in.: koniunktury

gospodarczej, inflacji, polityki fiskalnej i monetarnej państwa oraz interwencjonizmu państwowego.

Polityka finansowa, podatkowa i monetarna państwa

Polityka finansowa

- są to decyzje rządu odnośnie podatków i wydatków; działalność

państwa polegająca na wykorzystywaniu narzędzi pieniężnych do osiągania określonych

celów (powodowania zmian w gospodarce; w produkcji, inwestycjach, eksporcie,

zatrudnieniu). Podmiotem polityki finansowej jest państwo.

Uniwersalne cele polityki finansowej

wzrost gospodarczy (przyrost PKB w ujęciu realnym)

tworzenie nowych miejsc pracy

stabilizacja gospodarki (ograniczenie wahań cyklu koniunkturalnego)

zachowanie realnej wartości pieniądza

bezpieczeństwo wewnętrzne systemu

bezpieczeństwo zewnętrzne systemu

Funkcje polityki finansowej

wspieranie makroekonomicznej stabilności gospodarki

zwiększanie efektywności gospodarki

dbanie o zachowanie sprawiedliwości społecznej

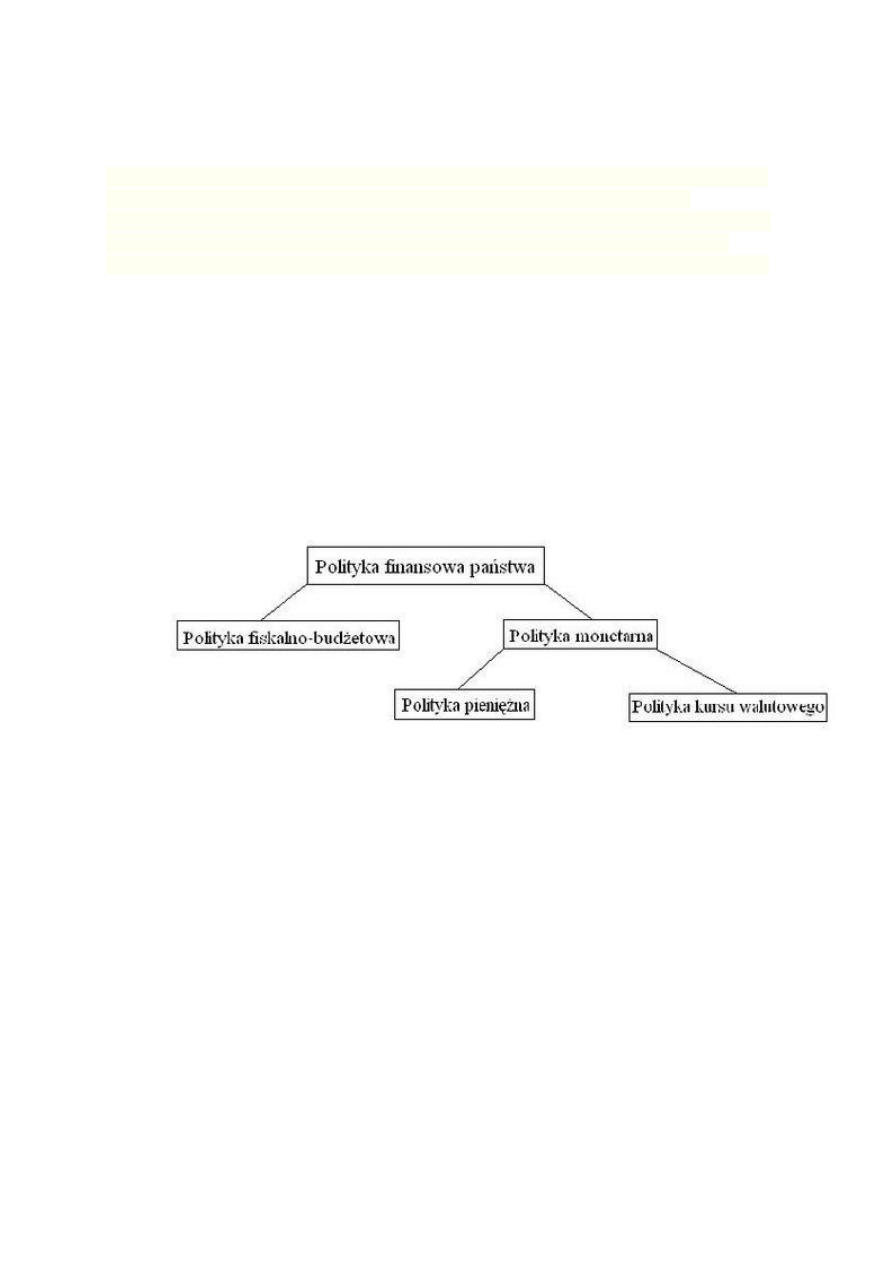

Rodzaje polityki finansowej państwa:

Polityka pieniężna ( zwana monetarną)

to część ekonomicznej polityki

państwa, obejmująca decyzje dotyczące kształtowania wartości znajdujących

się w obiegu zasobów pieniądza. Zarówno nadmierna, jak i niedostateczna

podaż pieniądza wpływa niekorzystnie na przebieg procesów gospodarczych.

Polityka pieniężna jest podstawą funkcjonowania gospodarki, dostosowywaną

do jej aktualnych wymagań.

Może mieć charakter:

- ekspansywny (łagodny) – państwo wykorzystując instrumenty polityki

pieniężnej, zwiększa podaż pieniądza w celu pobudzenia popytu globalnego,

wzrostu dochodu narodowego i zatrudnienia (powstaje tu jednak realna groźba

inflacji).

- restrykcyjny (twardy) – w tej sytuacji państwo ogranicza podaż pieniądza za

pomocą narzędzi polityki pieniężnej, dążąc do zmniejszenia nadmiernego

popytu i związanego z tym wzrostu cen, czyli inflacji.

Instytucja pełniąca znacząca rolę w działaniu polityki monetarnej to bank

centralny. (W Polsce jest to Narodowy Bank Centralny) Reprezentuje on

państwo w oddziaływaniu na podaż pieniądza oraz popyt na pieniądz.

Działalność banku centralnego oraz realizacja określonych celów odbywa się

za pomocą wykorzystywania wybranych instrumentów ekonomicznych i

administracyjnych.

Polityka podatkowa państwa -

stanowi część polityki budżetowej oraz jest

integralną częścią polityki fiskalnej. Jej przedmiotem jest kształtowanie systemu i

metod podatkowych w celu zapewnienia dochodów budżetowi państwa na realizację

zadań. Polityka podatkowa to ogół decyzji państwa w zakresie opodatkowania

obywateli i przedsiębiorstw. Jej istotnym elementem jest dążenie do osiągnięcia

wysokiej efektywności w ściąganiu podatków. Wymaga ona rozstrzygnięcia

problemów podatkowych, które decydują o jej treści i kierunkach.

Cele polityki podatkowej :

fiskalny - dostarczenie jak najwyższych dochodów przy jak najniższych kosztach poboru oraz nie

powodując ujemnych skutków ubocznych

gospodarcze - zapewnienie jak najlepszego rozwoju gospodarczego przy zachowaniu

określonych wpływów podatkowych do budżetu państwa

społeczne - zapewnienie społeczeństwu odpowiednich warunków bytowych przy zachowaniu

określonych wpływów podatkowych do budżetu państwa

Budżet państwa i dług publiczny.

Budżet państwa stanowi najważniejszą część dochodów i wydatków sektora finansów publicznych.

Jest to roczny plan dochodów i wydatków instytucji szczebla centralnego (tzn. instytucji rządowych),

nazywany też często planem finansowym państwa.

Budżet państwa uchwalany jest corocznie przez parlament w formie Ustawy Budżetowej. Według

Konstytucji RP jest to jedyna ustawa, w stosunku do której prezydent nie ma prawa veta. Specjalną

rolę Ustawy Budżetowej w systemie prawnym RP umacnia również fakt, że w przypadku jej

nieuchwalenia w odpowiednim czasie prezydent ma prawo rozwiązać parlament i ogłosić

przedterminowe wybory. Ustawa budżetowa uznawana jest za najważniejszy po konstytucji akt

prawny również w innych krajach OECD.

Budżet państwa składa się z:

założeń makroekonomicznych, stanowiących (wraz z założeniami co do wysokości stawek

podatkowych) podstawę do prognozowania dochodów i wydatków;

dochodów budżetu państwa, a więc prognozowanych wpływów z tytułu podatków bezpośrednich,

podatków pośrednich, opłat celnych oraz innych dochodów (w tym m.in. wpłat z zysku banku

centralnego, dywidendy z przedsiębiorstw państwowych, wpłat z budżetu Unii Europejskiej);

wydatków budżetu państwa, czyli planowanych wydatków na płace pracowników administracji

państwowej, zakup towarów i usług, obsługę zadłużenia Skarbu Państwa (długu

publicznego powstałego w wyniku emisji skarbowych papierów wartościowych i zaciągnięcia przez

instytucje rządowe kredytów i zobowiązań), subwencje i dotacje do innych jednostek i szczebli

sektora publicznego oraz do przedsiębiorstw, transfery do gospodarstw domowych, wydatki

majątkowe (głównie inwestycje publiczne);

przewidywanego wyniku budżetu państwa (w przypadku wyższych wydatków niż dochodów

deficytu budżetowego, w odwrotnej sytuacji nadwyżki budżetowej);

sposobów sfinansowania deficytu budżetu (upoważnienie rządu do emisji skarbowych papierów

wartościowych, zaciągania kredytów, realizacji przewidywanych dochodów z tytułu prywatyzacji)

państwa lub rozdysponowania nadwyżki budżetowej.

Dług publiczny, dług państwowy, suma nie spłaconych przez rząd lub in. związki publicznoprawne

zobowiązań zarówno wobec wierzycieli krajowych, jak i zagranicznych. Zobowiązania te mogą mieć

charakter krótko- (do 1 roku), średnio- (do 10-15 lat) lub długoterminowy (powyżej 15 lat).

Główną przyczyną powstawania długu publicznego jest kumulowanie się występujących w kolejnych

latach deficytów budżetowych, na sfinansowanie których wymienione instytucje emitują papiery

wartościowe (np. obligacje, bony, weksle) lub zaciągają kredyty i pożyczki.

Elementami długu publicznego mogą być również kredyty zaciągane przez skarb państwa lub

instytucje władzy terytorialnej na inwestycje infrastrukturalne lub produkcyjne, salda

międzypaństwowych rozliczeń majątkowych, dotacje, odszkodowania za wywłaszczone mienie (np. w

związku z nacjonalizacją niektórych dziedzin gospodarowania), odszkodowania wojenne i in.

Wierzycielami krajowego długu publicznego mogą być krajowe instytucje finansowe, in. podmioty

gospodarcze oraz osoby fizyczne. Pożyczkodawcami zagranicznymi są z reguły państwowe i

komercyjne instytucje finansowe. Zapewnienie równowagi finansów publicznych wymaga, aby długu

publiczny nie przekroczył kwoty 60% produktu krajowego brutto, koszty rocznej obsługi (spłaty rat

kapitałowych i odsetek) długu krajowego stanowiły nie więcej niż 10% rocznych wydatków budżetu

państwa, długu zagranicznego zaś nie więcej niż 25% wpływów z eksportu. Nadmierny długu

publicznego osłabia bowiem aktywność gospodarki.

W celu zmniejszenia uciążliwości długu publicznego dla budżetu i gospodarki rząd może podjąć

działania zmierzające do konwersji długu (negocjacje z wierzycielami, zwł. zagranicznymi, w sprawie

częściowego umorzenia, wydłużenia okresu spłat, obniżenia oprocentowania), ogłosić moratorium,

tzn. zawiesić okresowo obsługę długu lub repudiację, tzn. całkowicie zaniechać spłaty długu, uznać go

za niebyły.

Wartość pieniądza w czasie

Wartość pieniądza ulega zmianie w czasie. Zależnie od zachodzących procesów inflacji lub deflacji

siła nabywcza pieniądza ulega zmianie. Przy inflacji pieniądz ulega deprecjacji, czyli jego wartość

nabywcza maleje. Za tę samą sumę jednostek pieniężnych można kupić mniejszą ilość określonych

dóbr. Spowodowane jest to wzrostem cen. Przy deflacji pieniądz ulega aprecjacji. Oznacza to wzrost

wartości nabywczej pieniądza. Zmiana wartości pieniądza w czasie wiąże się również ze

zmianą kursu walut. Zmiana kursu walut może nastąpić w wyniku dewaluacji, czyli obniżenia kursu

waluty krajowej wobec walut obcych. Może również być wynikiem rewaluacji, czyli wzrostu kursu

waluty krajowej w stosunku do walut obcych. Nie bez znaczenia jest również moment postawienia

danych środków pieniężnych do dyspozycji osób z nich korzystających. Wiąże się z tym możliwość

zainwestowania danych środków na pewien czas w określone przedsięwzięcia, które powinny

przynieść określone zyski powiększające posiadane środki pieniężne.

Cele zarządzania finansami w przedsiębiorstwie.

Nadrzędnym celem funkcjonowania przedsięb. jest przetrwanie i rozwój. W wymiarze finansowym

cek ten realizowany jest poprzez wzrost wartości firmy, inwestycji dla właścicieli, czyli wzrost

czynnika kapitału.

Wzrost wartości firmy odczytamy poprzez zmianę wartości aktywów.

Cele zarządzania finansami :

1) Zysk operacyjny – maksymalizacja

2) Płynność – optymalizacja

Płynność jest to zdolność do regulowania zobowiązań w terminach ich płatności.

3) Utrzymanie decyzyjności

Współcześnie firmy dla podniesienia własnej konkurencyjności korzystają z obcych źródeł

finansowani, a to powoduję z jednej strony koszty, a z drugiej możliwość utraty decyzyjności.

4) Inwestycje (odtworzeniowe i rozwojowe)

Wyszukiwarka

Podobne podstrony:

Kolos Nano id 242184 Nieznany

FiR 1 id 172596 Nieznany

FIR 4 6 id 172550 Nieznany

logika KOLOS gr 3 id 272135 Nieznany

Finanse Wyklady FiR id 172193 Nieznany

logika KOLOS gr 3 id 272133 Nieznany

KOLOS PPCNWP (1) id 242196 Nieznany

Kolos lekka id 242164 Nieznany

KOLOS GLEBOZNAWSTWO id 242132 Nieznany

logika KOLOS gr 1 id 272134 Nieznany

kolos 2MTR id 242050 Nieznany

Projektowanie filtrow FIR id 40 Nieznany

kolos 2 sciaga id 242047 Nieznany

Lista 1 FiR id 269798 Nieznany

KOLOS PPCNWP id 242194 Nieznany

Kolos Nano id 242184 Nieznany

FiR 1 id 172596 Nieznany

FIR 4 6 id 172550 Nieznany

logika KOLOS gr 3 id 272135 Nieznany

więcej podobnych podstron