2014-03-15

1

Podstawy finansów 2014

studia stacjonarne

Warto

ść

tera

ź

niejsza i przyszła pieni

ą

dza.

Koszt pieni

ą

dza. Odsetki proste, zło

ż

one –

kapitalizacja odsetek.

ZADANIA

I CZ

ĘŚĆ

2014-03-15

2

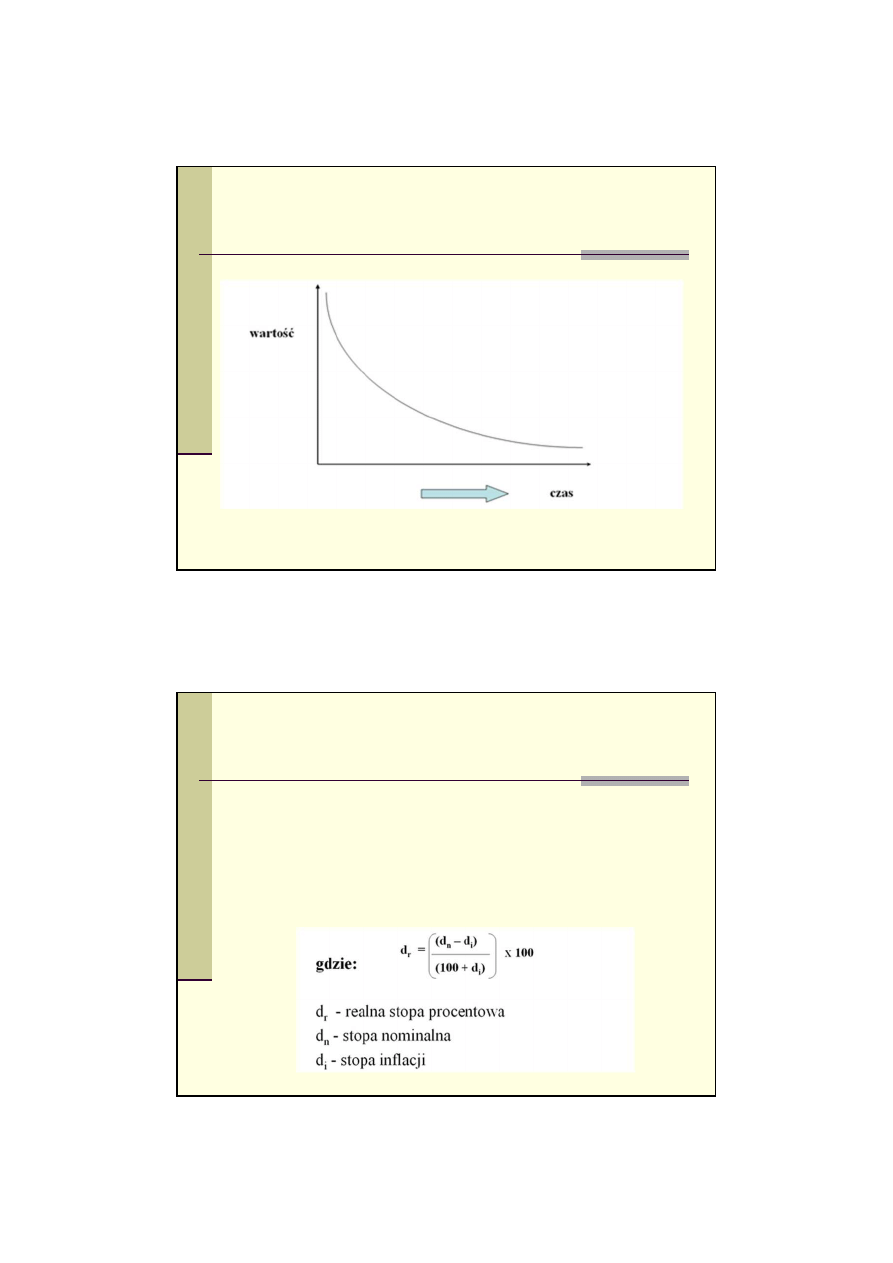

Wartość pieniądza w czasie

Nominalna warto

ść

pieni

ą

dza, pomijaj

ą

c rzadkie przypadki denominacji, nie

ulega zmianie. Zmianie podlega natomiast realna warto

ść

pieni

ą

dza.

Na skutek powszechno

ś

ci zjawisk inflacyjnych najcz

ęś

ciej mo

ż

na spotka

ć

si

ę

z

przykładami spadku warto

ś

ci realnej pieni

ą

dza, o ile pieni

ą

dz nie jest przez

jego wła

ś

cicieli odpowiednio traktowany.

Potocznie konieczno

ść

przeciwdziałania naturalnemu spadkowi pieni

ą

dza w

czasie wyra

ż

a stwierdzenie,

ż

e pieni

ą

dz musi „pracowa

ć

”. Oznacza to w

praktyce konieczno

ść

jego pomna

ż

ania w takim tempie, aby siła nabywcza

powi

ę

kszonej ilo

ś

ci pieni

ą

dza była co najmniej stała, a najlepiej rosła.

Najprostszym wyrazem zmiany warto

ś

ci pieni

ą

dza w czasie s

ą

zmiany

warto

ś

ci konta bankowego. Zmiany te nast

ę

puj

ą

na skutek naliczania na

ró

ż

ne sposoby odsetek.

Z ekonomicznego punktu widzenia odsetki mo

ż

na traktowa

ć

jako zapłat

ę

banku

za udzielenie przez wła

ś

ciciela kapitału prawa dysponowania dan

ą

kwot

ą

.

Kluczowe znaczenie w tym procesie odgrywa tzw. stopa procentowa.

Wartość pieniądza w czasie

2014-03-15

3

Wartość pieniądza w czasie

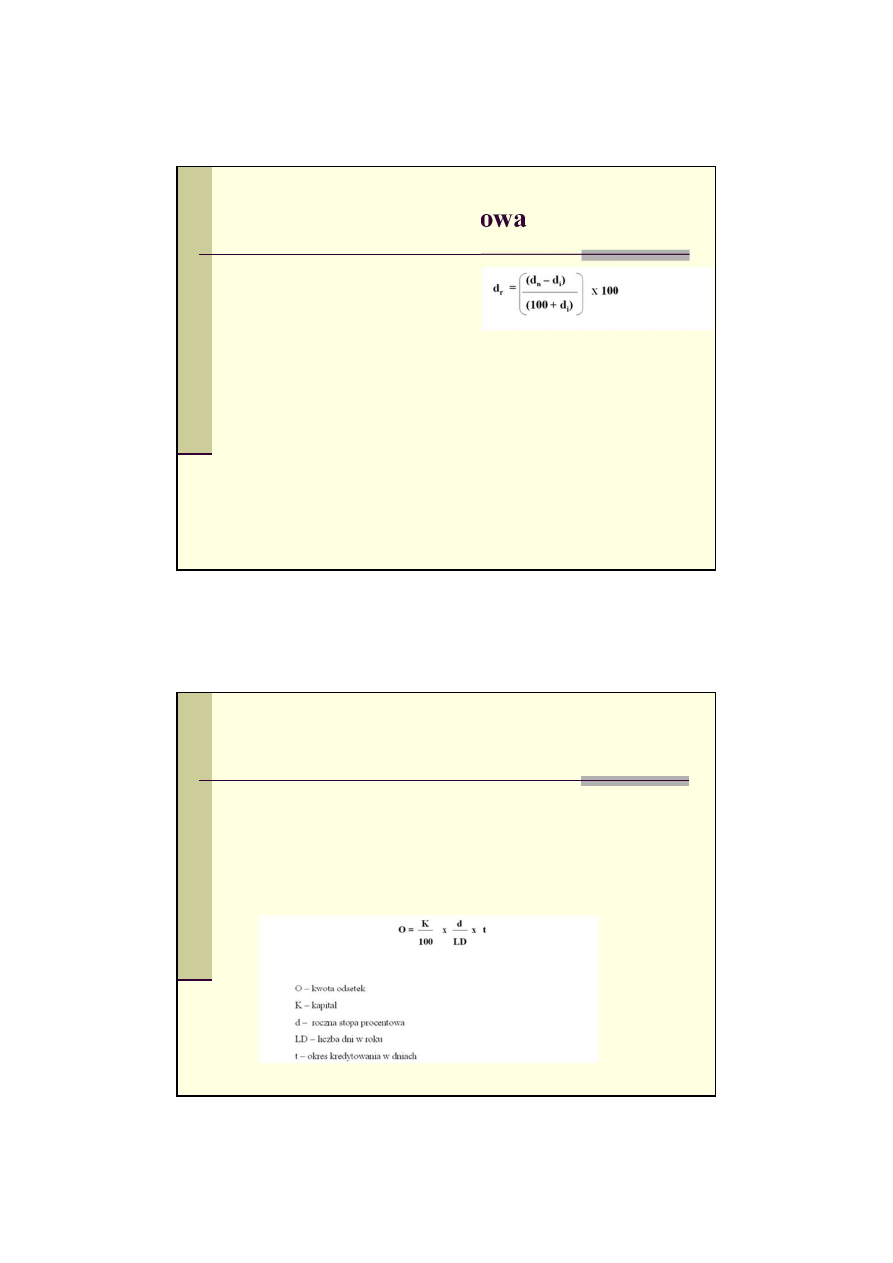

Realna stopa procentowa

To stopa procentowa uwzgl

ę

dniaj

ą

ca inflacyjny wzrost cen, który

prowadzi do deprecjacji pieni

ą

dza.

Realna stopa procentowa pozwala oceni

ć

, czy nominalny przyrost

ilo

ś

ci pieni

ą

dza b

ę

d

ą

cy efektem pobierania odsetek wi

ąż

e si

ę

ze

spadkiem b

ą

d

ź

wzrostem realnej siły nabywczej okre

ś

lonej ilo

ś

ci

pieni

ą

dza.

Realna stopa procentowa mierzy wzrost ró

ż

nego rodzaju obci

ąż

e

ń

finansowych.

2014-03-15

4

Realna stopa procentowa

Zad.1

Oblicz realne oprocentowanie lokaty bankowej je

ś

li:

oprocentowanie lokaty nominalne (roczne) = 12%

stopa inflacji (roczna) = 9%

(2,75%)

Zad.2

Oblicz realne oprocentowanie

ś

rodków a’vista je

ś

li:

oprocentowanie

ś

rodków a’vista (roczne) = 5%

stopa inflacji (roczna) = 9%

(-3,67%)

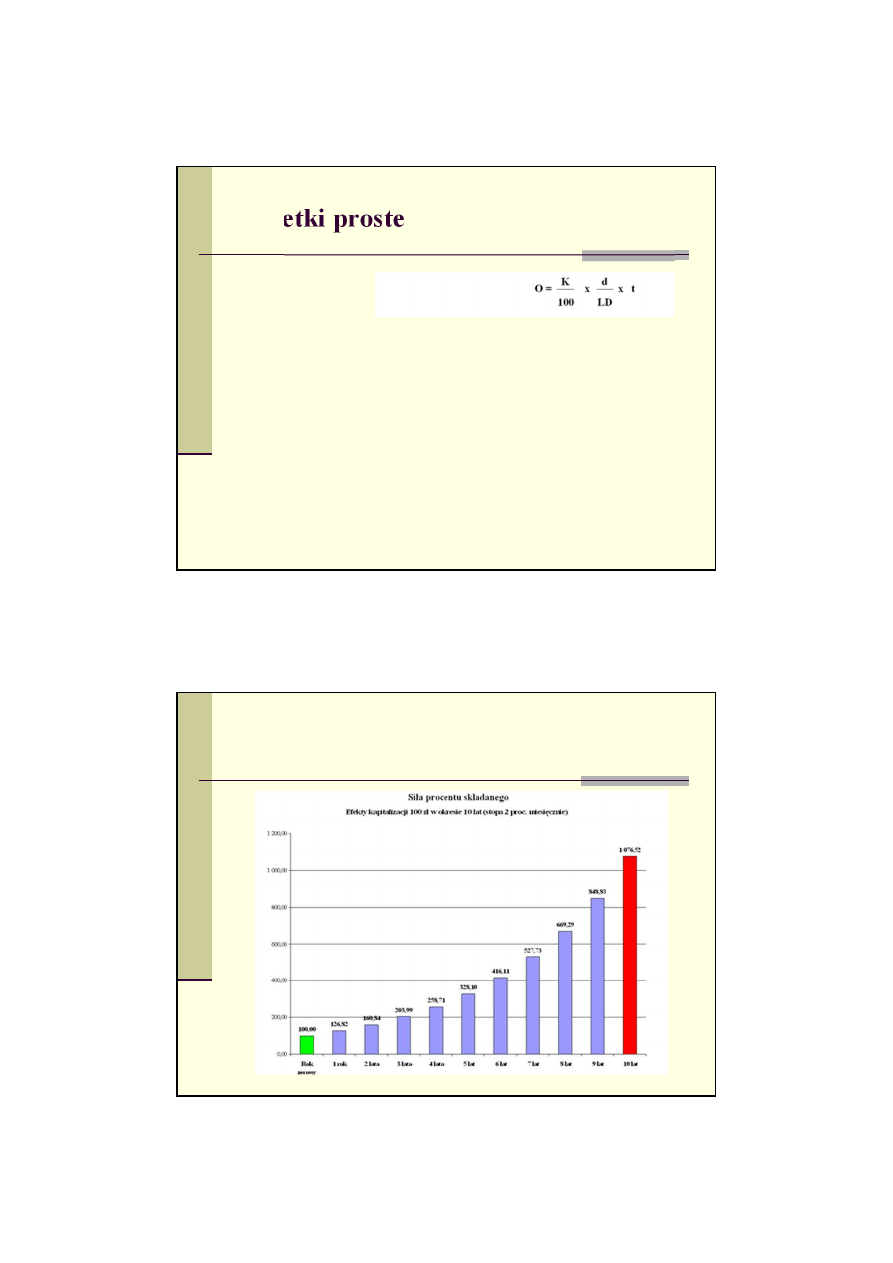

Odsetki proste

Polegaj

ą

na obliczaniu odsetek od stałej kwoty pieni

ęż

nej.

Rachunek odsetek prostych zwykle stosuje si

ę

przy kredytach,

lokatach, depozytach o okresie wykorzystania liczonym w dniach. W

takim przypadku stop

ę

procentow

ą

nale

ż

y sprowadzi

ć

do skali

dziennej.

Czas wykorzystania kapitału liczy si

ę

od dnia nast

ę

pnego, licz

ą

c od

dnia powstania zobowi

ą

zania finansowego, ł

ą

cznie z dniem spłaty.

2014-03-15

5

Odsetki proste

Zad.3

Przedsi

ę

biorstwo zaci

ą

gn

ę

ło krótkoterminowy kredyt 27 maja na

sum

ę

70 tys. zł i spłaciło 10 wrze

ś

nia płac

ą

c 24% w stosunku

rocznym.

Oblicz kwot

ę

odsetek.

(4 878,90 zł)

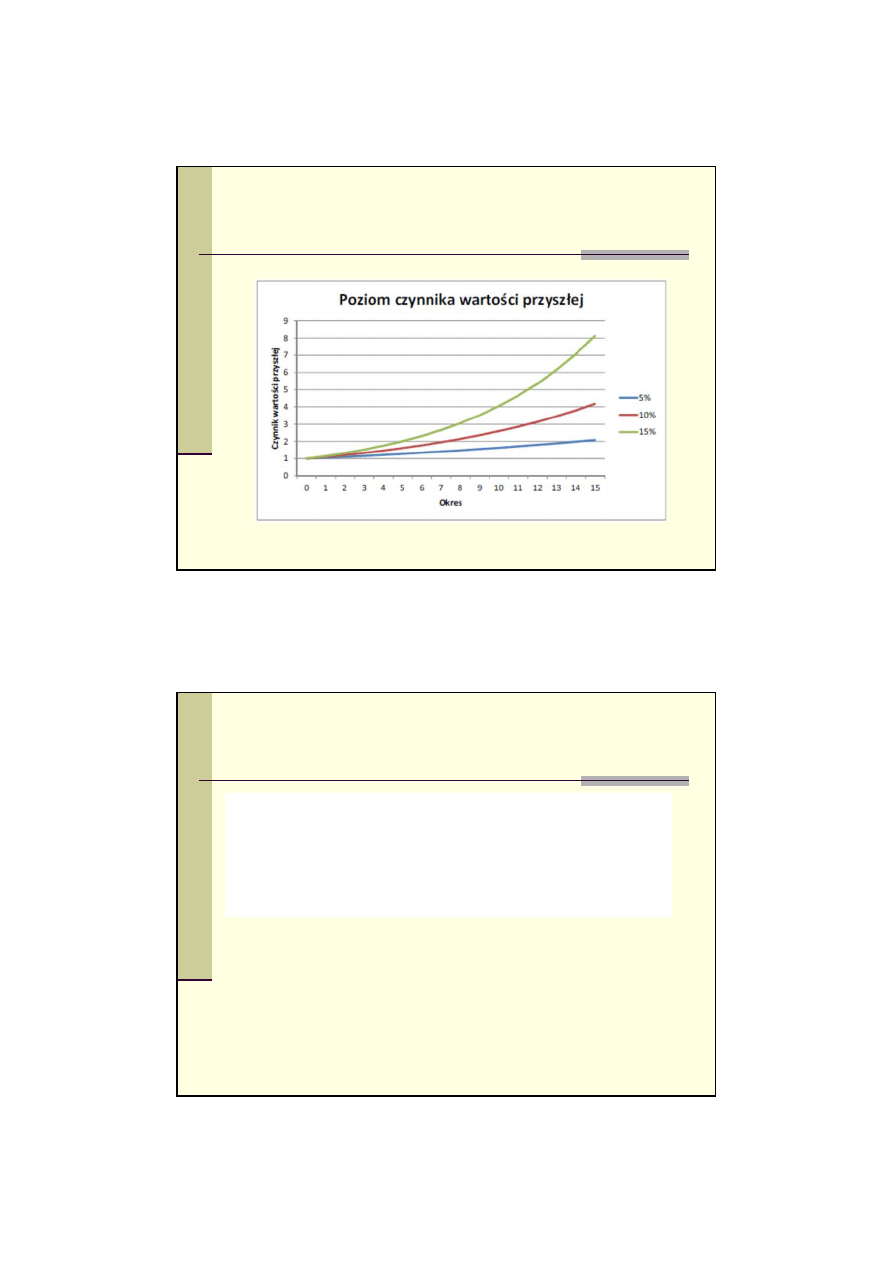

Wartość przyszła (Future Value) - skapitalizowana

2014-03-15

6

Wartość przyszła (Future Value) - skapitalizowana

Wartość przyszła (Future Value) - skapitalizowana

Zad.4

Zad.4

Firma zaci

ą

gn

ę

ła po

ż

yczk

ę

45 tys. zł na 5 lat. Stopa procentowa

przez pierwsze 3 lata wynosi 16%, pozostałe 18%.

Kapitał wraz z odsetkami spłaca si

ę

jednorazowo.

Oblicz koszt po

ż

yczki.

(52 802,62 zł)

S

kn

= k x (1 + d/100)

n

Gdzie:

k – kapitał podstawowy,

d – stopa procentowa dla okresu kapitalizacji,

n – liczba okresów kapitalizacji,

S

kn

- suma skapitalizowana na koniec n okresów.

2014-03-15

7

Częstotliwość naliczania odsetek

Wzór na stop

ę

% porównywaln

ą

z roczn

ą

[(1 + d/100)

n

-1] x 100

Zad.5

Przedsi

ę

biorstwo rozpatruje oferty lokat trzech banków:

A. Stopa odsetkowa 25% naliczana 1 – razowo z dołu (roczna)

B. Stopa odsetkowa miesi

ę

czna 2% z kapitalizacj

ą

C. Stopa odsetkowa kwartalna 6% z kapitalizacj

ą

Która oferta jest najkorzystniejsza dla przedsi

ę

biorstwa?

(B)

II CZ

ĘŚĆ

2014-03-15

8

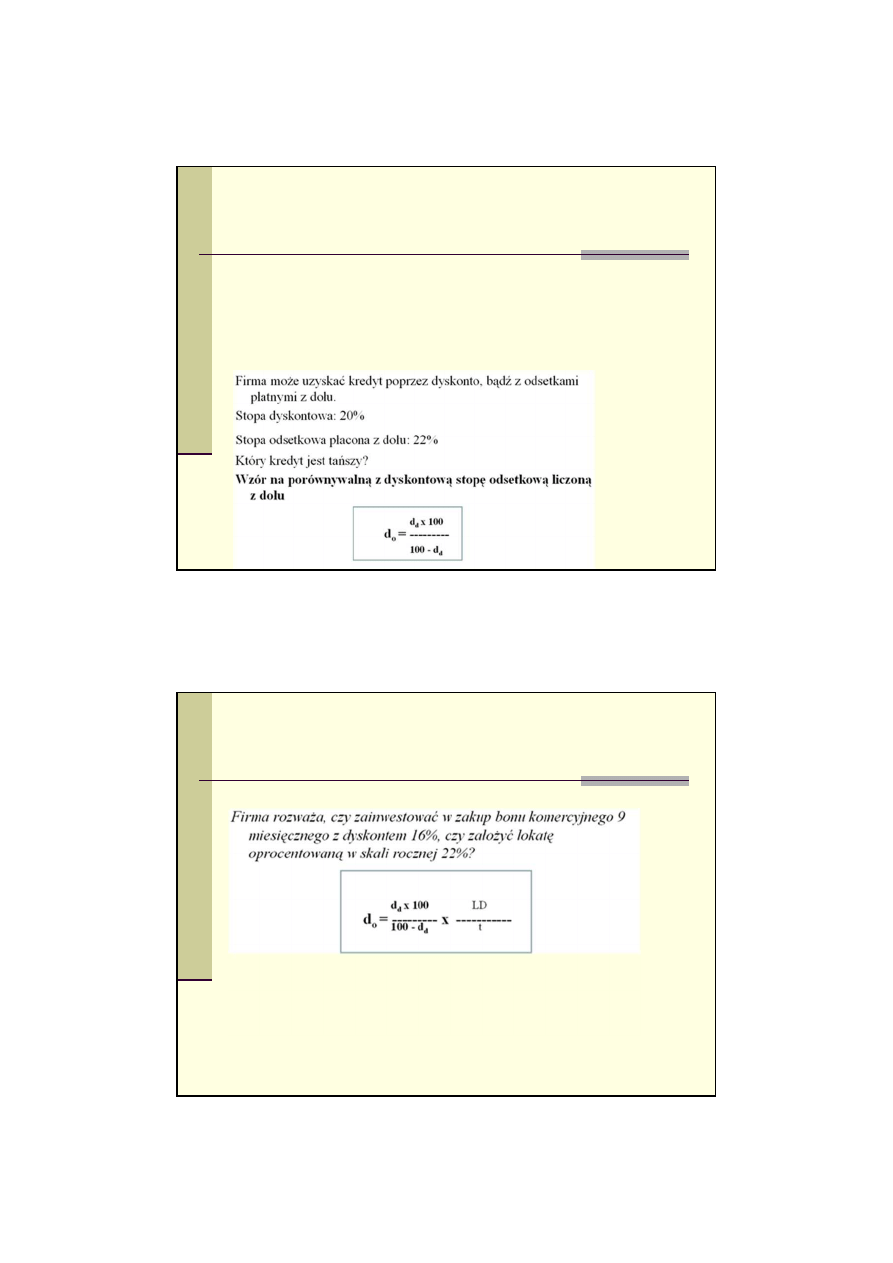

Dyskonto

Polega na potr

ą

caniu odsetek z góry.

W przypadku niektórych inwestycji finansowych jest to zasada ( np.

przy lokowaniu wolnych

ś

rodków pieni

ęż

nych w papiery komercyjne).

Dyskonto posiada „wi

ę

ksz

ą

sił

ę

” poniewa

ż

kredytobiorca nie

dysponuje pełn

ą

kwot

ą

kredytu jak przy pobieraniu odsetek z dołu.

Zad.6

(z dołu)

Dyskonto – okresy krótsze niż rok

Zad.6a

(bon)

2014-03-15

9

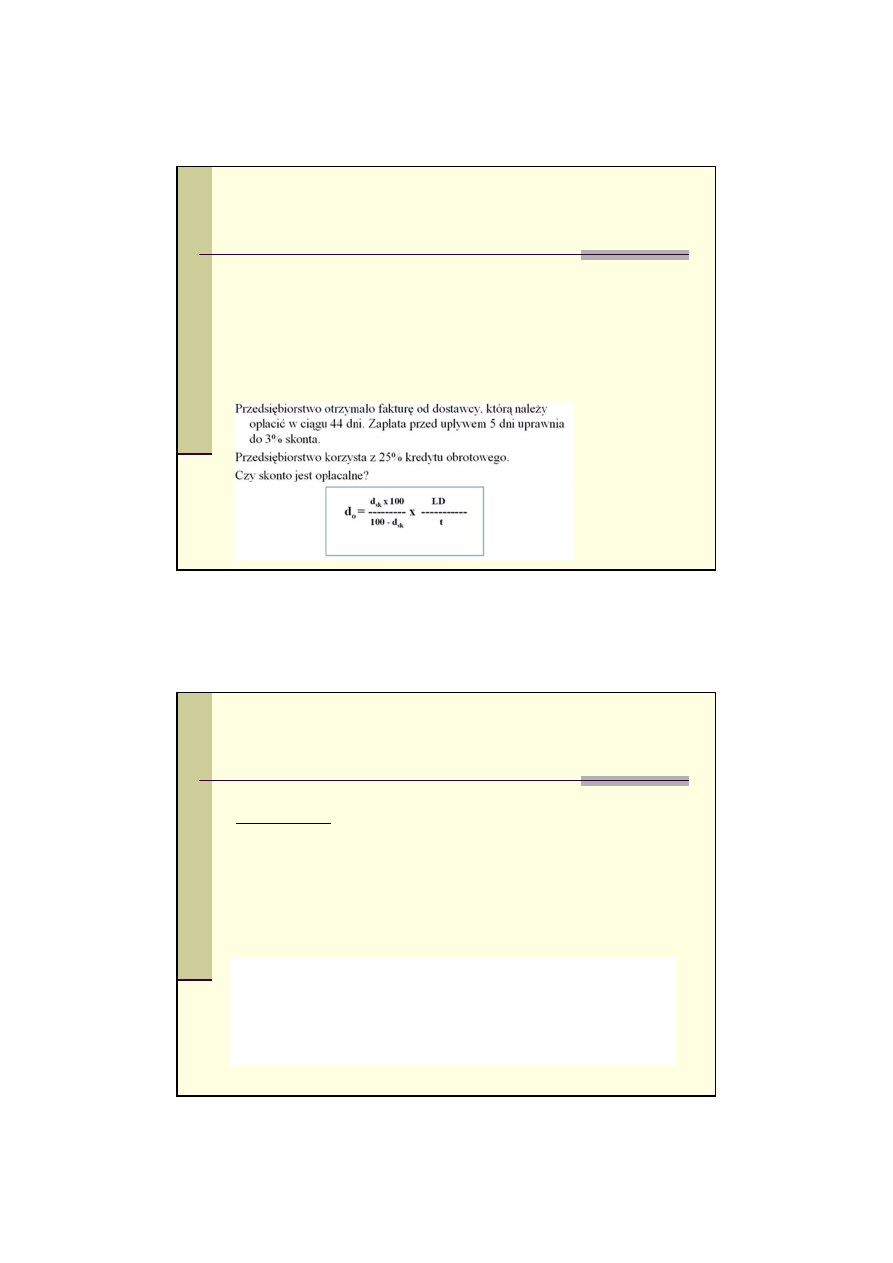

Skonto

Skonto to procentowe zmniejszenie sumy nale

ż

no

ś

ci, przyznawane nabywcy

towaru na warunkach kredytowych, w razie zapłaty nale

ż

no

ś

ci gotówk

ą

przed

umówionym terminem.

Firma, która nie korzysta ze skonta lecz reguluje swoje zobowi

ą

zania z

odroczonym terminem płatno

ś

ci ponosi koszt kredytu handlowego.

Stopa skonta stanowi zatem wyraz kosztu kredytu handlowego, który

poniesie przedsi

ę

biorstwo, je

ś

li ze skonta nie skorzysta.

Zad.7

(TAK)

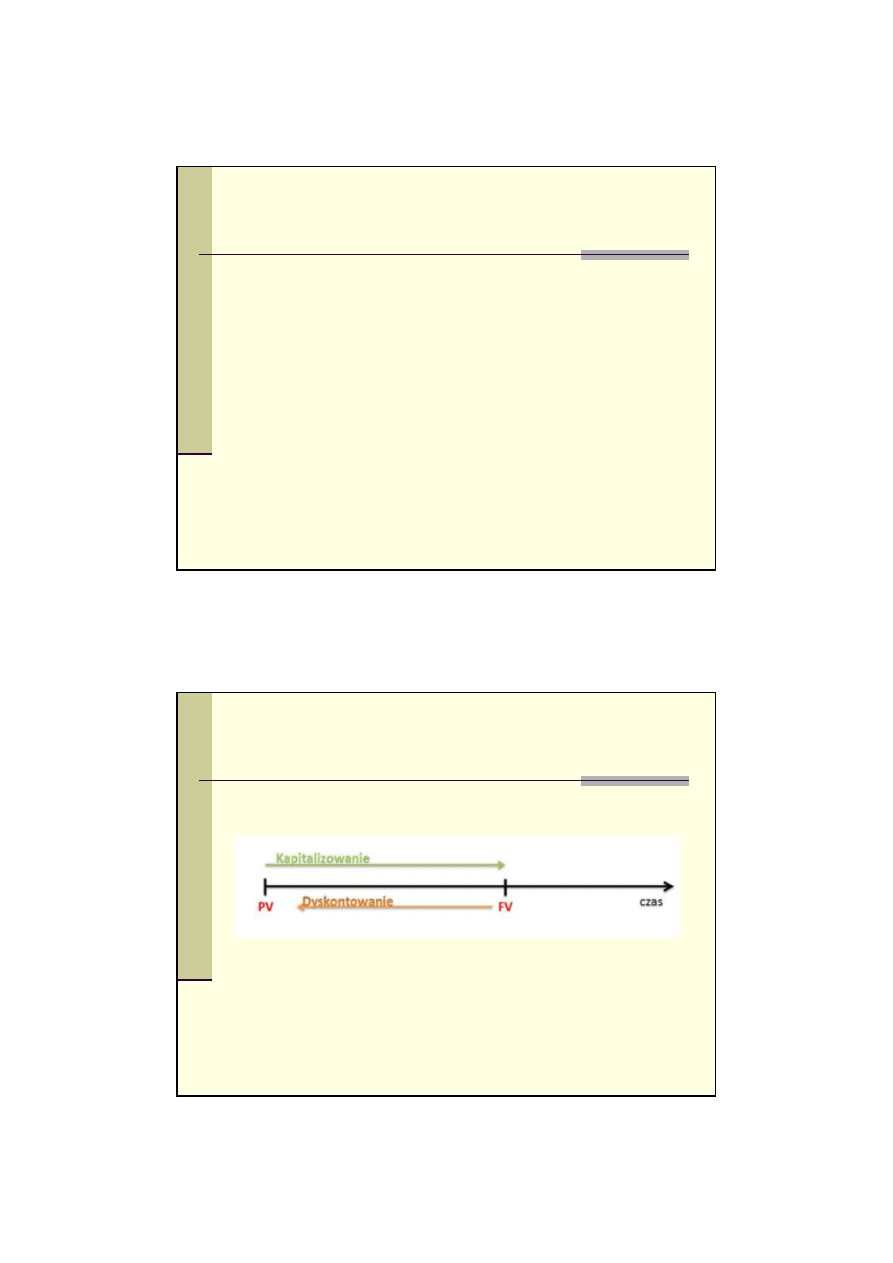

Dyskontowanie (PV – Present Value)

Operacj

ę

odwrotn

ą

do kapitalizacji nazywamy dyskontowaniem.

Dyskontowanie to wyznaczanie wcze

ś

niejszych warto

ś

ci kapitału na

podstawie znajomo

ś

ci warto

ś

ci pó

ź

niejszych.

W szczególno

ś

ci efektem dyskontowania mo

ż

e by

ć

warto

ść

tera

ź

niejsza

(bie

żą

ca, aktualna) kapitału.

Stopa procentowa wykorzystywana przy dyskontowaniu nazywa si

ę

stop

ą

dyskontow

ą

. O ile stopa procentowa wyst

ę

puj

ą

ca przy kapitalizacji

mierzy tempo pomna

ż

ania warto

ś

ci kapitału, o tyle stopa dyskontowa

mierzy tempo pomniejszania warto

ś

ci kapitału w czasie.

K

d

= K

p

x

(1 + d/100)

-n

gdzie:

K

d

- wartość zdyskontowana przyszłych płatności

K

p

– wartość przyszłych płatności po upływie n okresów

n – liczba okresów dyskontowania

(1 + d/100)

-n

współczynnik dyskonta jednostki kapitału (wartości bieżącej)

2014-03-15

10

Dyskontowanie (PV – Present Value)

Zad.8

Dłu

ż

nik przedsi

ę

biorstwa ogłosił upadło

ść

. Jego zobowi

ą

zania

wobec przedsi

ę

biorstwa wynosz

ą

65 tys. zł, któr

ą

to kwot

ę

b

ę

dzie

mo

ż

na odzyska

ć

dopiero po dwóch latach.

Przedsi

ę

biorstwo korzysta z 24% kredytu długoterminowego, odsetki

kapitalizowane s

ą

co pół roku.

Oblicz obecn

ą

warto

ść

przyszłej płatno

ś

ci.

(41 308,68 zł)

Zad.9

Przedsi

ę

biorstwo pragnie ulokowa

ć

depozyt w banku na procent

składany, aby móc podj

ąć

po upływie 3 lat 50.000 zł, a po upływie

dalszych 2 lat 60.000 zł.

Bank oferuje odsetki za pierwsze 3 lata 16% rocznie.

Za nast

ę

pne dwa lata 18%.

Ile powinna wynosi

ć

ł

ą

czna kwota lokaty pocz

ą

tkowej?

(59 639,50 zł)

Dyskontowanie (PV – Present Value)

Zad.10

Firma budowlana zawarła wieloletni kontrakt na wykonywanie robót

przy budowie elektrowni.

Umowa przewiduje zabezpieczenie zło

ż

one przez firm

ę

w banku, jako

gwarancj

ę

jako

ś

ci wykonywanych robót.

Oblicz wysoko

ść

depozytu, który powinien by

ć

zło

ż

ony w banku,

je

ś

li:

Wysoko

ść

depozytu po upływie 2,5 roku ma mie

ć

warto

ść

200 tys. zł (kwota ta zostanie wypłacona);

Po upływie 4 (tj. 1,5 roku po uprzedniej wypłacie) warto

ść

depozytu ma wynie

ść

150.000 zł .

Zakładamy,

ż

e stopa % od lokat wynosi 20%, kapitalizacja jest za

ś

kwartalna.

(191 499,38 zł)

2014-03-15

11

III CZ

ĘŚĆ

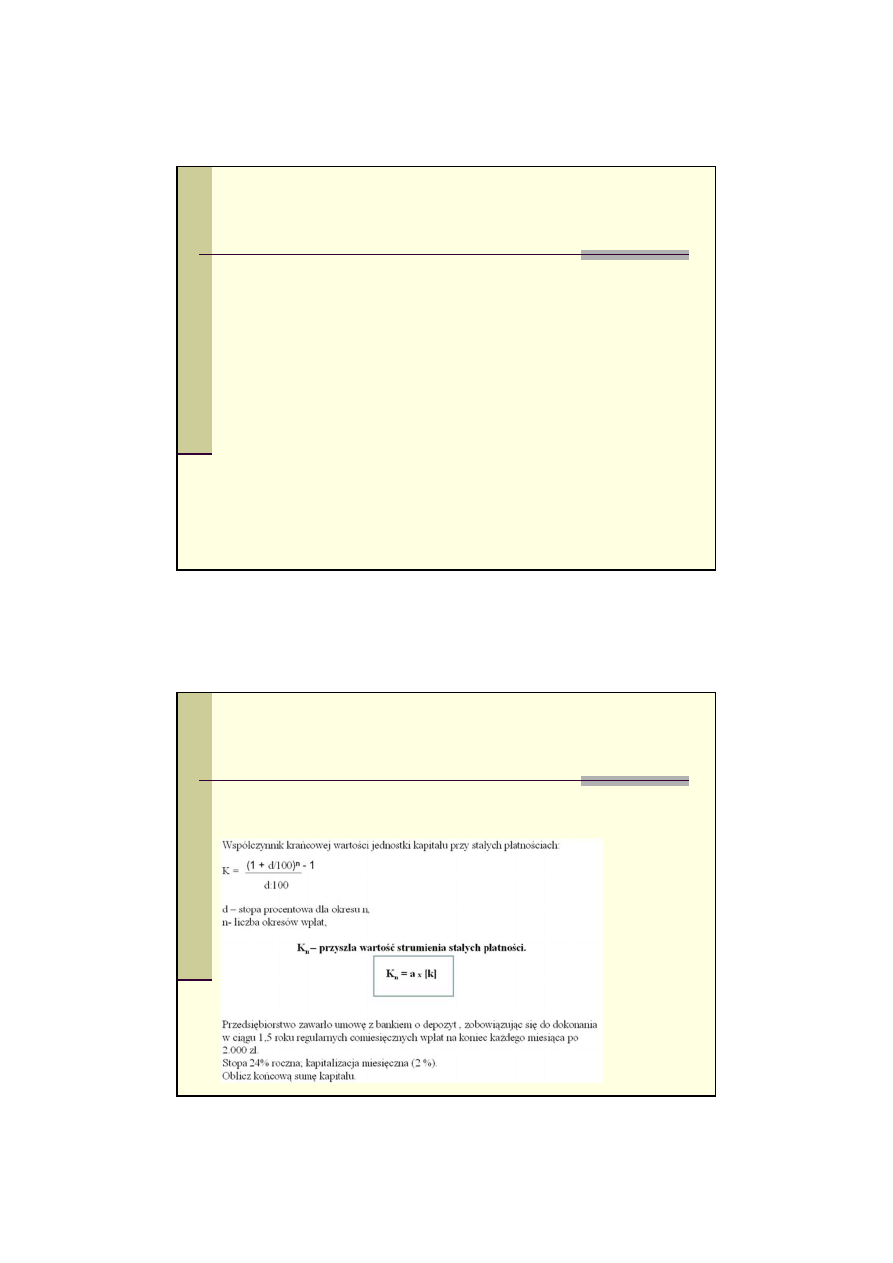

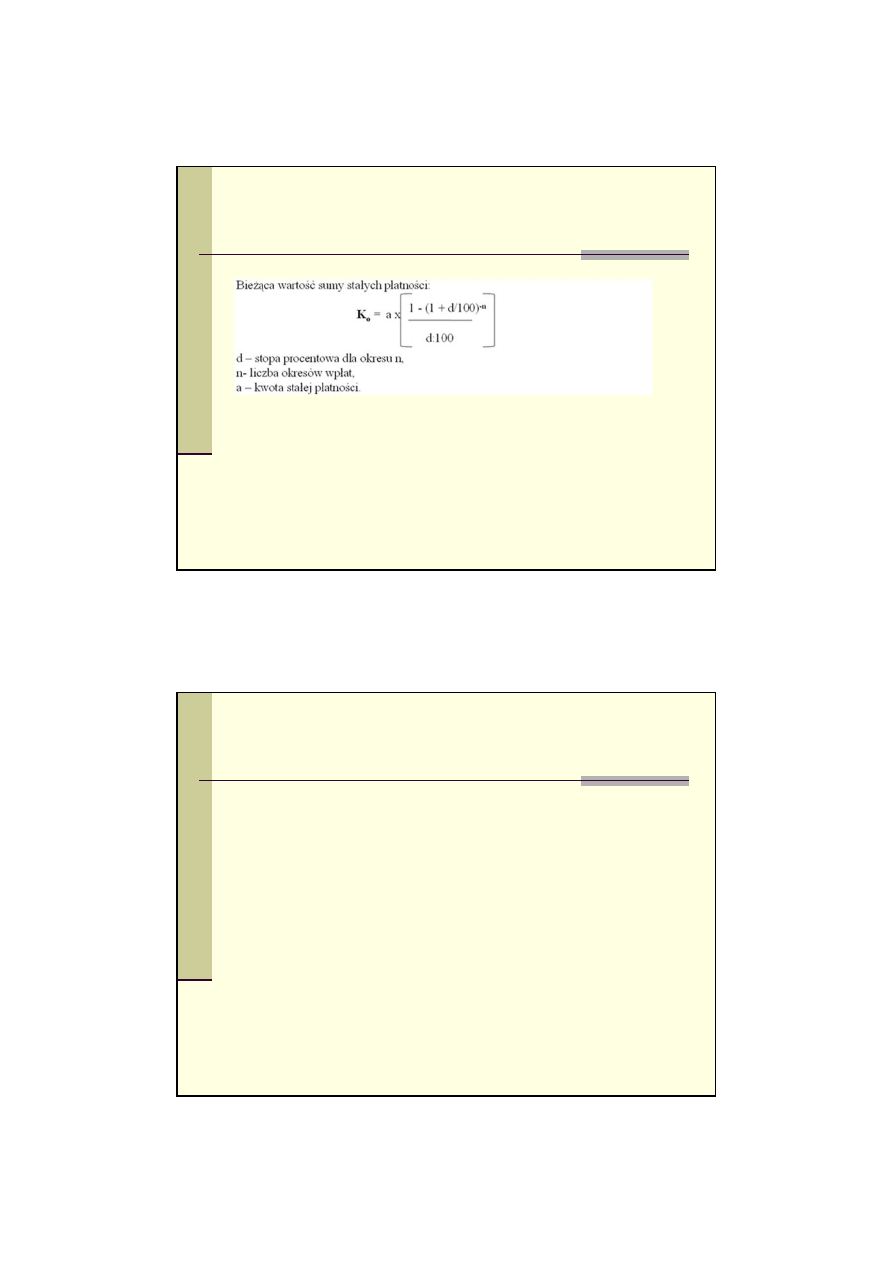

Annuitety

Płatno

ś

ci okresowe o stałej wysoko

ś

ci dokonywane w z góry ustalonych

odst

ę

pach czasu, przy zało

ż

eniu kapitalizacji odsetek, na podstawie danej

stopy procentowej.

Zad.11 - FV

(42 824,62 zł)

2014-03-15

12

Annuitety

Zad.12 – PV

Firma użytkuje na zasadzie leasingu kapitałowego maszyny. Zgodnie z umową powinna

uregulować jeszcze 7 kwartalnych rat leasingowych po 900 zł każda, a po ich zapłacie

maszyny przechodzą na własność leasingobiorcy.

Leasingodawca oferuje natychmiastowe przekazanie przedmiotu leasingu, jeśli

leasingobiorca zapłaci od razu całą sumę 6 300 zł pomniejszoną o kwotę jednej transzy – 5

400 zł.

Przedsiębiorstwo rozważa opłacalność tej propozycji, mając na uwadze, że opłaca odsetki

od wykorzystywanego kredytu bankowego w wysokości 24% rocznie , naliczane

kwartalnie po 6%.

Czy propozycja jest opłacalna?

(NIE)

Annuitety

Zad.13 – PV

Przedsi

ę

biorstwo chce naby

ć

obligacje 5 – letnie na rynku wtórnym

za 90.000 zł, przy czym cena nominalna obligacji wynosi 100.000 zł.

Odsetki proste od tych obligacji wynosz

ą

w stosunku rocznym 16% .

Wykup obligacji nast

ą

pi po 3 latach od daty nabycia wg ceny

nominalnej.

Oblicz czy inwestycja ta jest opłacalna je

ś

li przedsi

ę

biorstwo

zamierza uzyska

ć

zwrot oraz zysk w wysoko

ś

ci co najmniej 20%

rocznie.

(TAK)

2014-03-15

13

Annuitety

Zad.14 – PV

Ile jest dzi

ś

warta obligacja o warto

ś

ci nominalnej 1 000 zł,

oprocentowana w wysoko

ś

ci 15%, o terminie wykupu

przypadaj

ą

cym za pi

ęć

lat.

Stopa dyskontowa wynosi 10%.

Czy warto kupi

ć

t

ę

obligacj

ę

za 1 050 zł?

(TAK)

Annuitety

Zad.15 – PV

Jaka jest warto

ść

obligacji o nominale 1 000 zł, z terminem wykupu

przypadaj

ą

cym za 3 lata, je

ż

eli jej oprocentowanie jest wy

ż

sze od

wska

ź

nika inflacji o 5 punktów procentowych.

Inflacja w pierwszym roku wyniesie 10%, w drugim 8% i w trzecim

7%,

a stopa zwrotu jest wy

ż

sza od stopy inflacji o 4 punkty procentowe.

(1 023,66 zł)

Wyszukiwarka

Podobne podstrony:

FiR 1 id 172596 Nieznany

Finanse Wyklady FiR id 172193 Nieznany

Projektowanie filtrow FIR id 40 Nieznany

Lista 1 FiR id 269798 Nieznany

Kolos FiR id 242112 Nieznany

FiR 1 id 172596 Nieznany

FiR matma L13 id 172577 Nieznany

FiR matma 5 id 172575 Nieznany

FiR matma 4 id 172574 Nieznany

FiR matma 10 id 172572 Nieznany

FiR matma 12 id 172573 Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

więcej podobnych podstron