Prof. Piotr Chrzan

RYNKI FINANSOWE

1

2. Teoria portfela wielu spółek

Oczekiwana stopa zwrotu z portfela n akcji

n

n

n

1

k

2

2

1

1

k

k

p

r

w

r

w

r

w

r

w

r

+

+

+

=

=

∑

=

L

(13)

gdzie:

r

p

– oczekiwana stopa zwrotu portfela,

w

k

– udział k-tej spółki w portfeli (0

≤ w

k

≤ 1)

r

k

-oczekiwana stopa zwrotu akcji k-tej spółki

n – liczba akcji w portfelu

Wariancja stopa zwrotu portfela n akcji

∑

∑ ∑

=

−

=

+

=

ρ

+

=

n

1

k

1

n

1

k

n

1

k

j

kj

j

k

j

k

2

k

2

k

2

p

s

s

w

w

2

s

w

s

(14)

∑

∑ ∑

=

−

=

+

=

+

=

n

1

k

1

n

1

k

n

1

k

j

kj

j

k

2

k

2

k

2

p

cov

w

w

2

s

w

s

(15)

gdzie:

– wariancja stopy zwrotu portfela,

2

p

s

– wariancja akcji k-tej spółki,

2

k

s

Prof. Piotr Chrzan

RYNKI FINANSOWE

2

– odchylenia standardowe k-tej spółki,

k

s

– udział k-tej spółki w portfelu (0

≤ w

k

w

i

≤ 1)

cov

kj

– kowariancja stóp zwrotu akcji k-tej spółki i j-tej

spółki

ρ

kj

– współczynniki korelacji stóp zwrotu akcji k-tej

spółki i j-tej spółki

Zapis macierzowy wariancji stopy zwrotu z portfela

Cw

w

s

2

p

′

=

(16)

gdzie: w

′ =[w

1

,w

2

, . . . w

n

]–wektor udziałów akcji spółek w

portfelu (wektor transponowany – wierszowy)

⎥

⎥

⎥

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎢

⎢

⎢

⎣

⎡

=

2

n

3

n

2

n

1

n

n

2

23

2

2

21

n

1

13

12

2

1

s

cov

cov

cov

cov

cov

s

cov

cov

cov

cov

s

C

L

L

L

L

L

L

L

L

C – macierz wariancji i kowariancji stóp zwrotu akcji spółek

Prof. Piotr Chrzan

RYNKI FINANSOWE

3

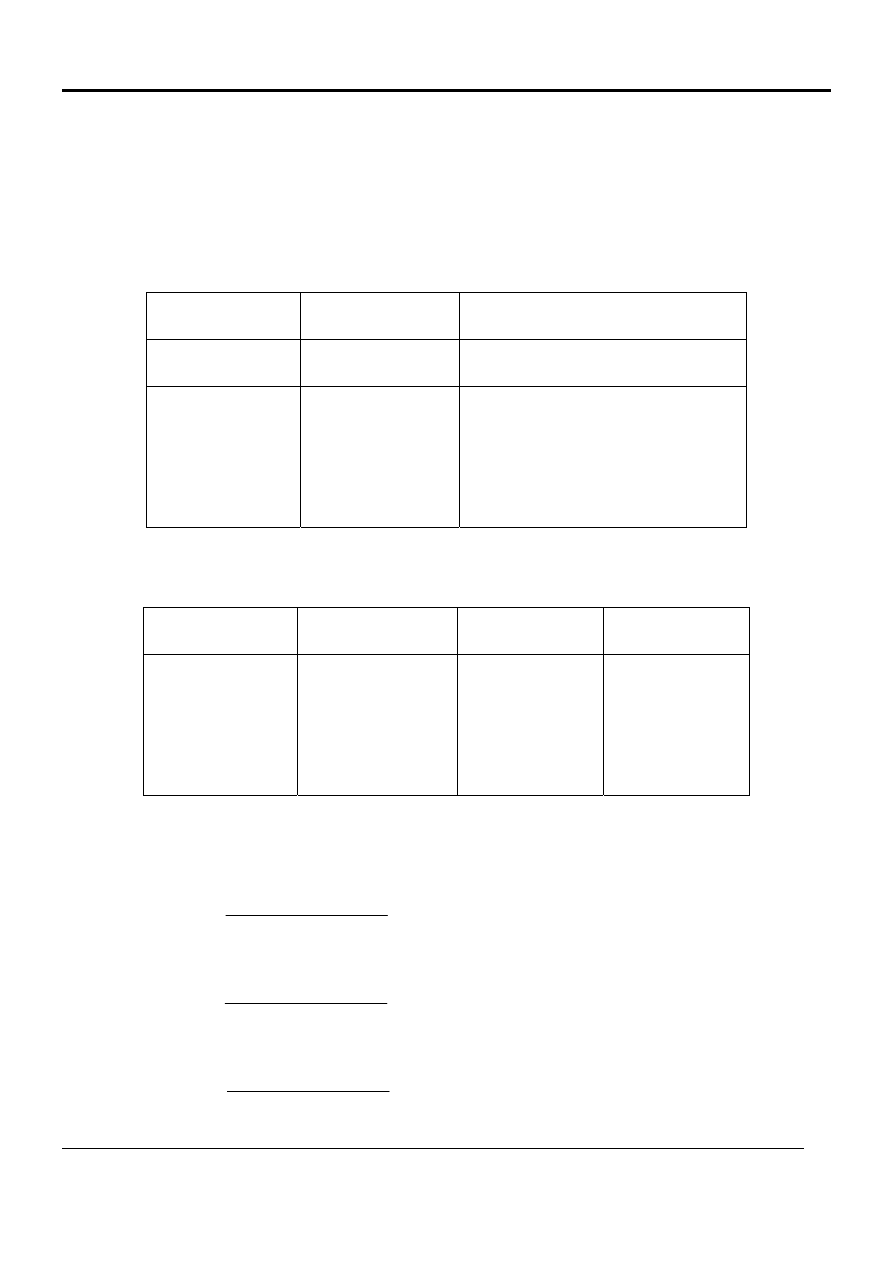

Przykład 5

Rozpatrzmy portfel trzech akcji dla danych od stycznia 2000

do marca 2002 – tygodniowe stopy zwrotu GPW w Warszawie

Spółka Stopa

zwrotu Odchylenie

standardowe

k r

k

s

k

Compland

Świecie

Pekao

0,0091

0,0077

0,0064

0,0956

0,0643

0,0447

Macierz wariancji i kowariancji

cov

kj

Compland-1

Świecie-2 Pekao-3

Compland-1

Świecie-2

Pekao-3

0,009129

0,000996

0,001258

0,000996

0,004129

0,000479

0,001258

0,000479

0,001990

Współczynniki korelacji

162

,

0

0643

,

0

0956

,

0

000996

,

0

12

=

⋅

=

ρ

294

,

0

0447

,

0

0643

,

0

001258

,

0

13

=

⋅

=

ρ

166

,

0

0447

,

0

0643

,

0

000479

,

0

23

=

⋅

=

ρ

Prof. Piotr Chrzan

RYNKI FINANSOWE

4

Zapis wektorowa oczekiwanej stopy zwrotu z portfela

r

p

= w

′r

gdzie: w

′ – wektor udziałów akcji

r– wektor stóp zwrotu akcji

r

′

=[r

1,

r

2

. . . r

n

]

Przyjmujemy wektor udziałów

w

′ = [0,2; 0,3; 0,5]

r

′=[0,0091; 0,0077; 0,0064]

[

]

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎣

⎡

=

0064

,

0

0077

,

0

0091

,

0

5

,

0

3

,

0

2

,

0

r

p

00733

,

0

0064

,

0

5

,

0

0077

,

0

3

,

0

0091

,

0

2

,

0

r

p

=

⋅

+

⋅

+

⋅

=

Wariancja portfela

[

]

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎣

⎡

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎣

⎡

=

5

,

0

3

,

0

2

,

0

001990

,

0

000479

,

0

001258

,

0

000479

,

0

004129

,

0

000996

,

0

001258

,

0

000996

,

0

009129

,

0

5

,

0

3

,

0

2

,

0

s

2

p

[

]

⎥

⎥

⎥

⎦

⎤

⎢

⎢

⎢

⎣

⎡

=

5

,

0

3

,

0

2

,

0

0013903

,

0

0016774

,

0

0027536

,

0

s

2

p

Prof. Piotr Chrzan

RYNKI FINANSOWE

5

001744909

,

0

s

2

p

=

s

p

= 0,0418

Portfel

20% Compland

30% Świecie

50% Pekao

Portfel efektywny

Portfel efektywny (efficient portfolio)

Pojedyncza inwestycja lub portfel aktywów jest uznawany za

efektywny, jeżeli żadna inna inwestycja lub portfel aktywów

nie przyniesie wyższego oczekiwanego zwrotu przy tym sa-

mym (lub niższym) ryzyku albo niższego ryzyka przy tym sa-

mym (lub wyższym) oczekiwanym zwrocie.

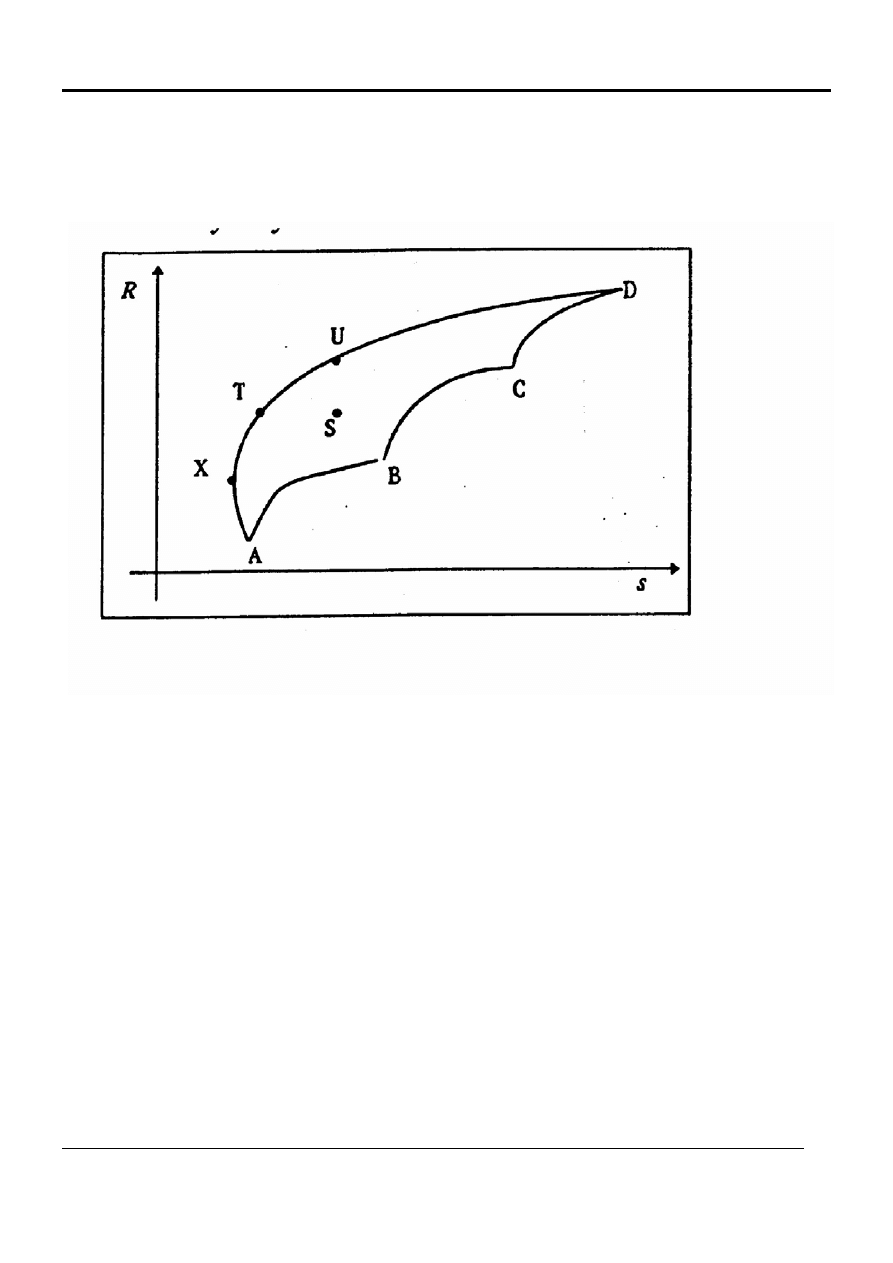

Zbiór możliwości (opportunity set)

Zbiór możliwości tworzą wszystkie możliwe portfele spółek

dostępne dla inwestora.

Zbiór

efektywny

efficient

set

Granica

efektywna efficient

frontier

r

p

= 0,00733 (0,733%)

s

p

= 0,0418 (4,18%)

Prof. Piotr Chrzan

RYNKI FINANSOWE

6

Zbiór efektywny tworzą wszystkie możliwe portfele efektywne

Rys. 5. Zbiór efektywny

3. Teoria użyteczności w analizie portfelowej

Prof. Piotr Chrzan

RYNKI FINANSOWE

7

Zadanie 1

max r

p

= w

′r

min = w

′Cw

2

k

s

Przy ograniczeniach

w

1

+ w

2

+ . . .+ w

n

= 1

w

1

≥0, w

2

≥0, . . . w

n

≥0

Teoria użyteczności

Użyteczność można interpretować jako satysfakcję, zadowo-

lenie czy też komfort psychiczny inwestora

U(r

p

, ) = – A + r

2

p

s

2

p

s

p

→ max

Zasada maksymalizacji wartości oczekiwanej użyteczności

A > 0 – wskaźnik skłonności do podejmowania ryzyka

Za każdą jednostkę ryzyka mierzonego wariancją stopy zwrotu

inwestor oczekuje wzrostu dochodu o A jednostek.

)

r

(

s

v

r

r

2

1

A

M

2

f

M

⋅

−

⋅

=

(17)

gdzie:

Prof. Piotr Chrzan

RYNKI FINANSOWE

8

r

M

– spodziewana stopa zwrotu rynku (najczęściej jest to repre-

zentatywny indeks giełdowy np. WIG)

r

f

–stopa zwrotu inwestycji wolnej od ryzyka (np. stopa zwrotu

bonów skarbowych obligacji skarbu państwa)

v – udział środków ulokowanych przez inwestora w portfelu

rynkowym

Przykład 6

WIG –– indeks rynkowy

r

M

= 10%, s(r

M

) = 15%,

v = 100%

r

f

= 5%

11

,

1

15

,

0

1

05

,

0

10

,

0

2

1

A

2

≈

⋅

−

⋅

=

Za wzrost wariancji stopy zwrotu o 1% inwestor oczekuje

wzrostu stopy zwrotu o 1,11%.

W zastosowaniach praktycznych najczęściej przyjmuje się war-

tość A = 3 co oznacza, że: za wzrost wariancji stopy zwrotu o

1% oczekuje się wzrostu stopy zwrotu o 3%.

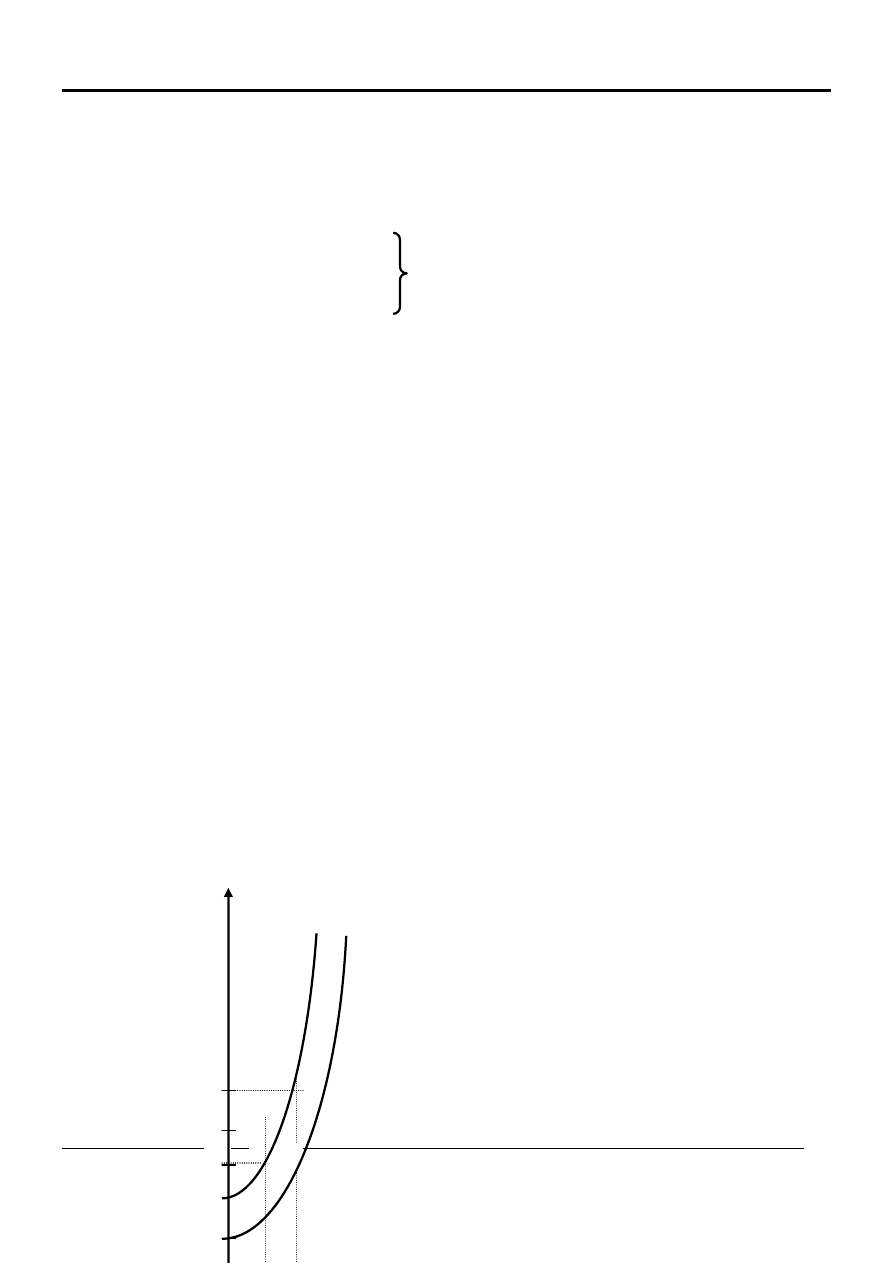

Krzywe obojętności (indifference curves)

Krzywe jednakowej użyteczności (iso– utility curves)

Założenie: A = 3; U(r,s)= –3s

2

+ r

Prof. Piotr Chrzan

RYNKI FINANSOWE

9

U(r,s)=1 – krzywa o użyteczności 1

U(r,s)=2 – krzywa o użyteczności 2

–3s

2

+ r=1

⇒r= 3s

2

+ 1

przesunięte parabole

–3s

2

+ r=2

⇒r= 3s

2

+ 2

r= 3%

⇒ 3 = 3s

2

+ 2

⇒ s

2

= 1/3

⇒ s ≈ 0,577%

B = (r=3%, s = 0,577%)

R = 5%

⇒ 5 = 3s

2

+ 2

⇒ s

2

= 3/3 =1

⇒ s =1%

A = (r=5%, s = 1%)

U(A) = U(B) = 2

Decyzje A i B mają takie same znaczenie dla inwestora (krzy-

we obojętności)

Rys. 6 Krzywe jednakowej użyteczności

U=2 U=1

•

4

3

2

5

•

R(%)

Stopa

zwrotu

B

1

A

Prof. Piotr Chrzan

RYNKI FINANSOWE

10

Model Markowitza

U(r

p

,s

p

)= – A + r

2

p

s

p

→ max

1

w

n

1

k

k

=

∑

=

w

k

≥ 0

Rys. 7 Rozwiązanie graficzne modeli Markowitza

Z – Decyzja optymalna Markowitza

Przykład 7.

Prof. Piotr Chrzan

RYNKI FINANSOWE

11

Wyznaczmy optymalny portfel Markowitza dla A= 3 oraz da-

nych z przykładu 5

Model Markowitza dla trzech spółek

0

w

,

0

w

,

0

w

1

w

w

w

max

w

0064

,

0

w

0077

,

0

w

0091

,

0

)

w

001990

,

0

w

w

00479

.

0

2

w

004129

.

0

w

w

001258

.

0

2

w

w

000996

.

0

2

w

00912

,

0

(

3

)

s

,

r

(

U

3

2

1

3

2

1

3

2

1

2

3

3

2

2

2

3

1

2

1

2

1

p

p

≥

≥

≥

=

+

+

→

+

+

+

+

⋅

+

+

⋅

+

⋅

+

−

=

Excel – Solver

Optymalne rozwiązanie Markowitza

U(r

p

,s

p

) = 0,0025

w

1

= 0,028; w

2

= 0,338; w

3

= 0,634

2,8%

akcji

Compland

Portfel Markowitza 33,8% akcji Świecie

63,4%

akcji

Pekao

Prof. Piotr Chrzan

RYNKI FINANSOWE

12

Wady Modelu Markowitza

n=100 spółek w portfelu, liczba kowariancji do policzenia

L

C

= (99 + 98 + 97 + . . . +1) =4950

Liczba wariancji do policzenia

100

L

2

s

=

Liczba stóp zwrotu do policzenia L

r

=100

Możliwe źródło błędów, jakie pojawia się przy tych oblicze-

niach, nazywane jest ryzykiem estymacji.

Wyszukiwarka

Podobne podstrony:

15 Portfel cz 1

16 Linux cz 3 polecenia systemowe, cwiczeniai (2)

PORTFEL INWESTYCYJNY 2011 cz 1

1.16 Scharakteryzuj stan biologiczny organizmu i potrzeby cz+éowieka w okresie m+éodzie+äczym i wcze

cywil ogolna 1 wyklad do wywalenie 2 wyklad od str 5, prawo cywilne - cz੠ogˇlna (2) - 16.10.2010

Elementy psychiatrii cz 2 id 16 Nieznany

Przygoda z usmiechem WP 3 latki cz 1 scenariusz tydz 16

wykład 16 - 16.04.2009 - cz.2, FARMACJA, ROK 5, TPL 3, Zachomikowane

Fw cz 2, J.M. Nr 16 a

psychologia zarządzania - cz. 16, zarzadzanie

16.Program Trzymaj Formę, Zdrowie publiczne, W. Leśnikowska - Ścigalska - ĆWICZENIA I sem, cz. I

PRAWO ADMINISTRACYJNE CZ 16.12.2007, prawo administracyjne- część szczegółowa

Cz 7 Fundusze w portfelu

Fw cz 2, J.M. Nr 16

16.12.08, Amplifikacja - cz

Organizacja rachunkowości 03,16 cz 5 inw

Zarys prawa cywilnego z umowami w administracji skrypt cz.2, Prawo cywilne(16)

więcej podobnych podstron