2016-03-19

1

Statystyka ubezpieczeniowa

wykład 7

dr Agnieszka Pobłocka

Katedra Statystyki UG

a.poblocka@ug.edu.pl

Rok akademicki 2015/2016

Program przedmiotu

•

W1. Statystyka ubezpieczeniowa i problematyka aktuariatu.

•

W2. Probabilistyczne modele ryzyka ubezpieczeniowego

w ubezpieczeniach typu non-life.

•

W3. Probabilistyczne modele ryzyka ubezpieczeniowego

w ubezpieczeniach typu life

•

W5. Kalkulacja składek ubezpieczeniowych

•

W4. Modelowanie ryzyka w portfelach

•

W6. Rezerwy techniczno-ubezpieczeniowe

•

W7. Reasekuracja

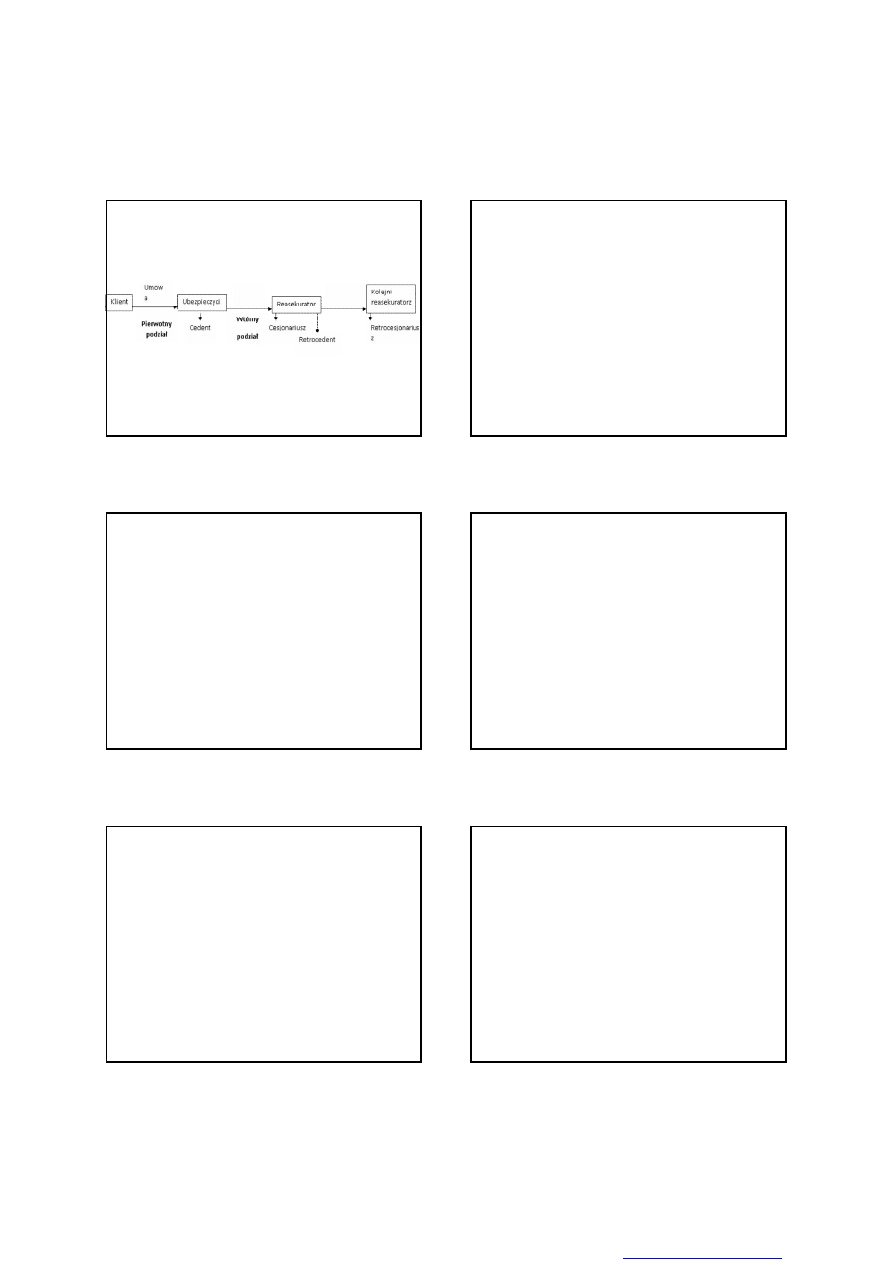

Reasekuracja

•

To „ubezpieczenie ubezpieczyciela”

– jest to szczególny rodzaj ubezpieczenia

polegający na

ubezpieczaniu towarzystw ubezpieczeniowych

Reasekuracja

•

To umowa (tzw. cesja),

•

na mocy której jeden zakład ubezpieczeń tzw.

cedent odstępuje (ceduje) pewną część

ubezpieczonego ryzyka wraz z odpowiednią częścią

składek innemu (lub innym) towarzystwu tzw.

reasekuratorowi,

•

który na mocy podpisanej umowy zobowiązuje się

do pokrycia odpowiedniej części szkód (odszkodowań

i świadczeń) z tytułu reasekurowanego ryzyka

Retrocesja

•

umowa, na mocy której reasekurator tzw.

retrocedent

•

odstępuje (ceduje) pewną część reasekurowanego

ryzyka wraz z odpowiednią częścią składek

innemu reasekuratorowi tzw. retrocejsonariuszowi,

który zobowiązuje się do pokrycia reasekurowanej

części szkód

Etapy reasekuracji

•

I etap

–

przekazanie ryzyka do reasekuracji

(wtórny podział ryzyka, cesja)

•

II etap

–

dalszy podział ryzyka

(retrocesje, rozdrabnianie ryzyka)

You created this PDF from an application that is not licensed to print to novaPDF printer (

2016-03-19

2

Podział ryzyka c.d.

Zakład ubezpieczeń może być…

•

ubezpieczycielem dla ubezpieczających i

•

cedentem dla reasekuratorów oraz

•

reasekuratorem (cesjonariuszem) względem swoich

cedentów

dodatkowo może być:

•

retrocedentem, gdy przyjęte do reasekuracji ryzyko

przekazuje do dalszej reasekuracji

•

retrocesjonariuszem, gdy przyjmować będzie do dalszej

reasekuracji ryzyko, które wcześniej już było

reasekurowane przez inne towarzystwo (które jest

retrocedentem)

Przekazywanie ryzyka do reasekuracji

może być wynikiem

•

wymogów ustawowych

•

decyzji asekuratorów, którzy nie zamierzają

zatrzymywać w swoich portfelach

–

ubezpieczeń o wysokich sumach ubezpieczenia (SU) lub

–

dużej ich liczby o niewysokich SU

Reasekuracja wg kryterium stosunku

prawnego między stronami umów

reasekuracyjnych:

•

Reasekuracja bierna

–

polega na odstępowaniu reasekuratorowi przez cedenta

części ubezpieczanego ryzyka .

•

Reasekuracja czynna

–

polega na przyjmowaniu przez reasekuratora części

ubezpieczanego ryzyka odstępowanego przez cedenta.

Cele reasekuracji

•

zapewnienie płynności finansowej

ubezpieczycielowi poprzez wtórny i dalszy podział

ryzyka ubezpieczeniowego nawet pomiędzy kilku

reasekuratorów i retrocesjonariuszy,

•

ochrona przed szkodami katastroficznymi i

kumulacją małych szkód,

•

wzrost pojemności ubezpieczeniowej poprzez

utrzymanie wszystkich akceptowanych ubezpieczeń,

nawet tych największych,

•

stabilizacja wyników działalności ubezpieczeniowej

(ochrona marginesu wypłacalności).

Podstawowe funkcje reasekuracji

•

techniczna

•

finansowa

You created this PDF from an application that is not licensed to print to novaPDF printer (

2016-03-19

3

Podstawowe funkcje reasekuracji

•

techniczna (podział ryzyka)

–

polega na ochronie towarzystw ubezpieczeniowych

przed nadmiernym ryzykiem

(wzrostem szkodowości w wyniku dużych rozmiarów szkód

lub dużego skupienia się w czasie zwyczajnych rozmiarów

szkód powodujących znaczne odchylenia od przeciętnej

szkodowości)

przez wtórny podział ryzyka, dzięki czemu następuje

wyrównanie (stabilizacja) portfela ryzyka ZU.

Taka stabilizacja zwiększa bezpieczeństwo i umożliwia

zmniejszenie funduszu ubezpieczeniowego.

Podstawowe funkcje reasekuracji

•

finansowa (łączy się z funkcją techniczną

reasekuracji)

–

polega na wzmacnianiu kondycji finansowej

ubezpieczyciela, gdyż reasekuratorzy tworzą część

rezerw TU oraz uczestniczą w ponoszeniu części kosztów

działalności ubezpieczeniowej);

–

dodatkowo chroni wyniki finansowe ubezpieczycieli oraz

pomaga w przetrwaniu złej koniunktury na rynku

ubezpieczeniowym

Pozostałe funkcje reasekuracji

•

zwiększa pojemność ubezpieczeniową (umożliwia

ochronę ryzyka o charakterze katastrofalnym)

•

stymuluje rozwój ubezpieczeń (umożliwia ochronę

nowego ryzyka)

•

wpływa na kształtowanie się bilansu płatniczego w

stosunkach z zagranicą

•

stymuluje rozwój handlu

Wpływ reasekuracji na międzynarodowy

rynek ubezpieczeniowych

•

umożliwia selekcję i wycenę (underwrinting) ryzyka

•

umożliwia przekazywanie wiedzy o różnych rodzajach

ryzyka

–

(w formie szkoleń i dodatkowych materiałów), jakie i w jaki

sposób przyjmować ryzyka do ochrony ubezpieczeniowej

•

przeciwdziała nadmiernej koncentracji usług

ubezpieczeniowych

–

oraz wpływa na liberalizacje i łagodzenie walki

konkurencyjnej

•

jest pewnym zagrożeniem dla słabo rozwiniętych

rynków ubezpieczeniowych

–

np. dyktuje warunki ubezpieczeń, zwiększa ujemne salda

bilansów płatniczych itp.

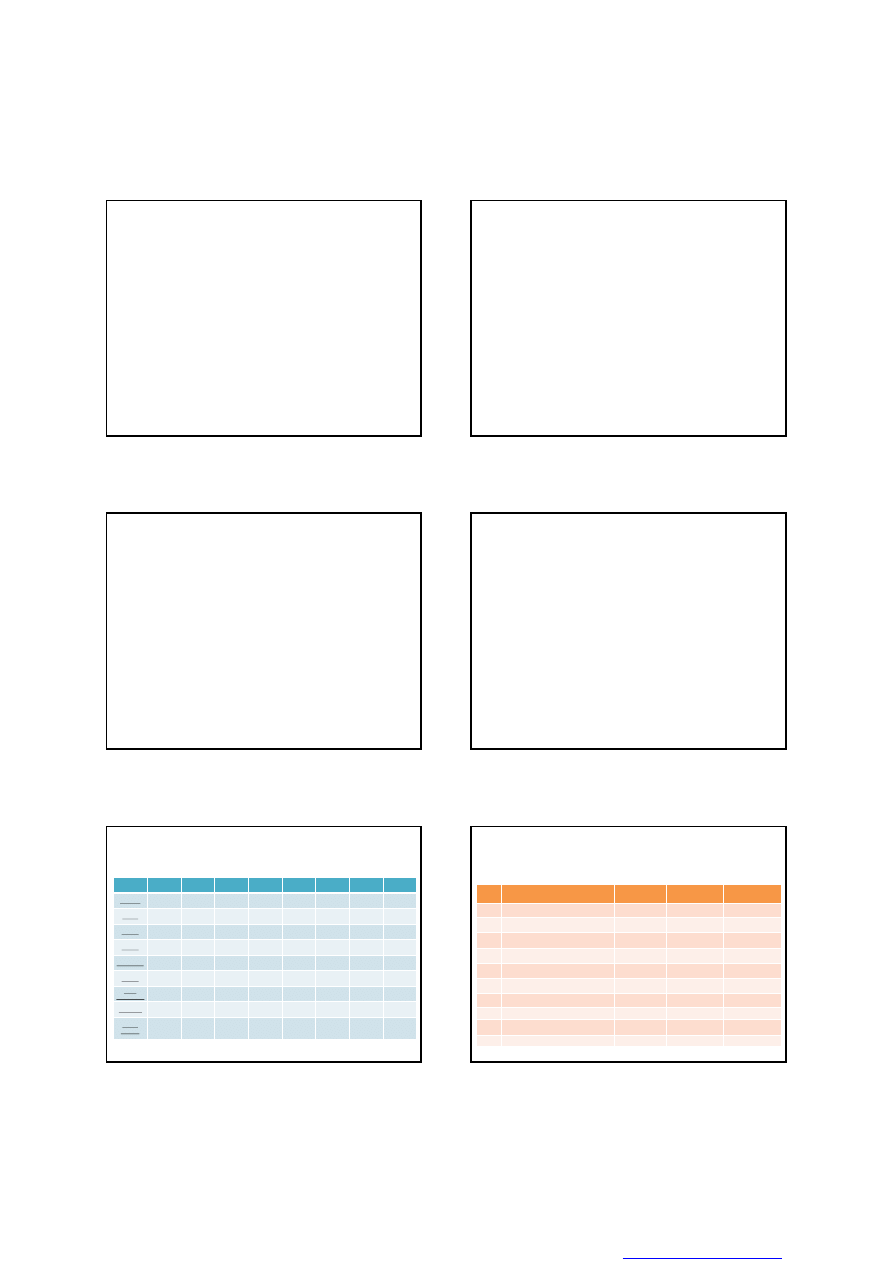

KRAJ

1998

2000

2002

2004

2006

2008

2010

2012

Bermudy

3 206,7

5 702,5

12 355,7

14 203,0

16 527,4

13 205,8

13 149,9

14 695,4

Francja

4 059,5

4 681,8

5 790,0

5 424,0

5 208,3

6 526,5

5 771,6

7 467,5

Irlandia

1 605,9

2 048,3

2 975,7

3 031,1

3 395,4

3 990,7

5 455,7

8 010,1

Japonia

5 050,9

4 969,6

9 143,6

12 079,1

10 003,4

10 179,1

10 370,7

10 164,2

Luksemburg

27,6

271,6

229,3

86,1

0,0

3 822,1

5 204,4

7 287,3

Niemcy

26 562,2

27 011,7

41 668,4

45 417,1

42 978,5

40 271,7

45 320,0

54 598,2

Stany

Zjednoczone

21 079,1

25 228,7

30 220,6

35 034,3

42 045,9

31 589,3

29 214,3

32 977,4

Szwajcaria

9 583,2

7 905,9

17 204,7

23 461,6

20 272,6

13 561,7

14 177,8

12 089,6

Wielka

Brytania

5 627,1

6 453,7

10 988,3

12 597,2

9 759,0

8 739,1

11 498,9

13 729,5

Źródło: Opracowanie własne na podstawie danych

ze Standard & Poor’s Rating Services, 2000-2013

Najwięksi reasekuratorzy według składki

przypisanej netto (mln $)

Wykres

Rank

Reasekuratorzy

2012 (mln $)

2011 (mln $)

Zmiana (p.p.)

1.

Munich Re

35 797,2

32 056,5

+11,67

2.

Swiss Re

25 344,0

22 868,0

+10,83

3.

Hannover Re

16 346,0

14 279,2

+14,47

4.

Berkshire Hathaway Re

16 145,0

15 350,0

+5,18

5.

Lloyd’s

11372,7

10 735,5

+5,94

6.

SCOR

11 285,6

8 891,5

+26,93

7.

Reinsurance Group of America

7 906,6

7 335,7

+7,78

8.

PartnerRe Ltd.

4 573,0

4 486,3

+1,93

9.

Everest Re

4 081,1

4 108,9

-0,68

10.

MS&AD Holdings

3 446,3

3 700,9

-6,88

Najwięksi reasekuratorzy według składki

przypisanej (2012)

Źródło: Standard & Poor’s Rating Services, 2013

You created this PDF from an application that is not licensed to print to novaPDF printer (

2016-03-19

4

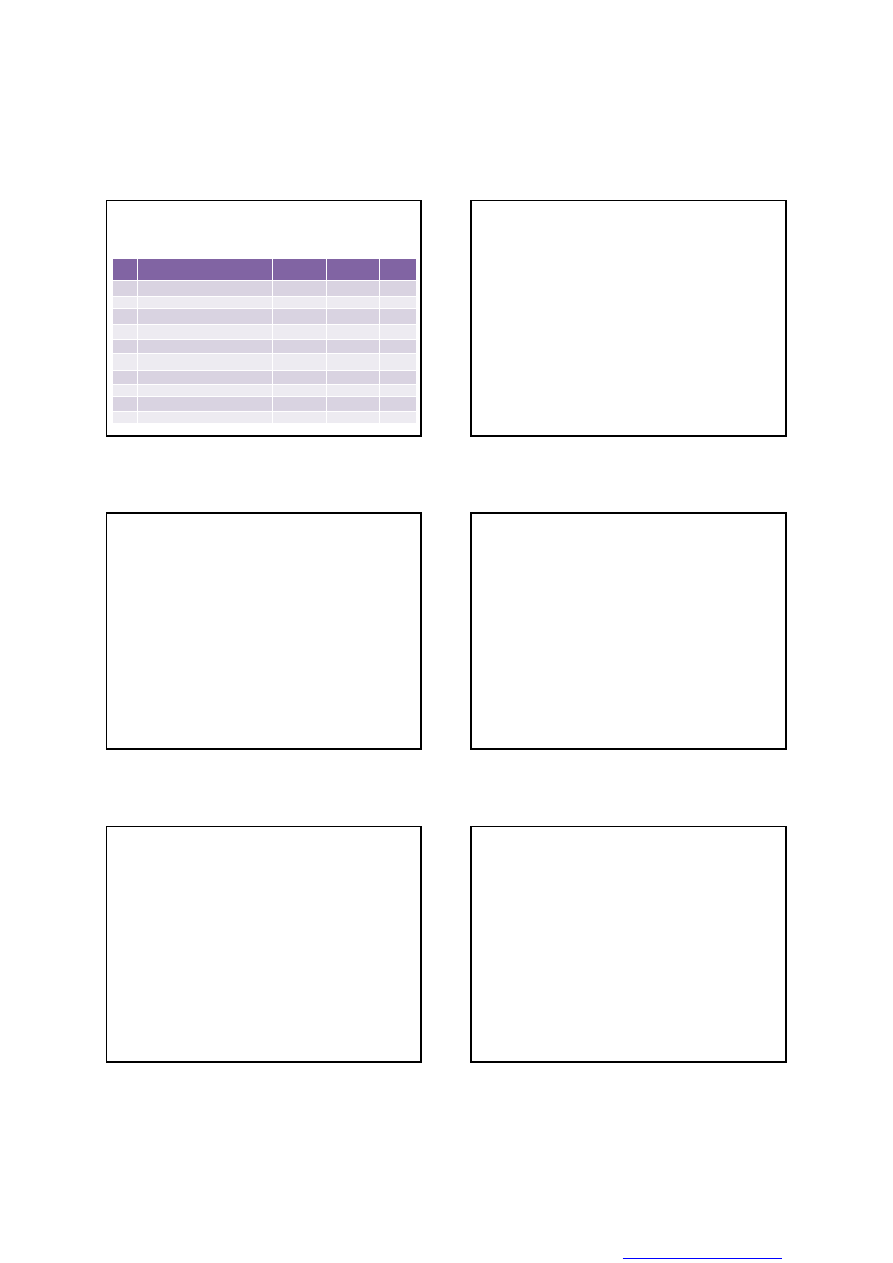

Wykres

Rank

Reasekuratorzy

2012 (mln $)

2011 (mln $)

Zmiana

(p.p.)

1.

Munich Re

6 199,3

3 187,0

+94,52

2.

Swiss Re

4 638,0

1 348,0

+244,07

3.

Tokio Marine Group

1 658,1

2 578,3

-35,69

4.

Hannover Re

1 302,2

778,9

+67,18

5.

Caisse Centrale de Reassurance

1 001,6

606,4

+65,17

6.

Lloyd‘s

978,2

-3 006,1

-132,54

7.

SCOR

801,0

299,1

+167,80

8.

Everest Re

775,1

-240,9

-421,75

9.

Partner Re

774,0

-593,3

-230,46

10.

Reinsurance Group of America

746,0

675,6

+10,42

Najwięksi reasekuratorzy według zysku z

działalności operacyjnej przed opodatkowaniem

(2012)

Źródło: Standard & Poor’s Rating Services, 2013

Umowy reasekuracyjne

•

W praktyce funkcjonują różne rodzaje umów

reasekuracyjnych:

•

1. Umowy reasekuracyjne wg udziału ryzyka

•

2. Umowy reasekuracyjne wg formy zobowiązań

Umowy reasekuracyjne wg udziału ryzyka

•

umowy proporcjonalne

–

to umowy ubezpieczenia, w których obowiązuje

proporcjonalna zasada udziału reasekuratora i cedenta w

składce i szkodach

(w uzgodnionym stosunku

identycznym dla składek i odszkodowań),

•

umowy nieproporcjonalne

–

to umowy ubezpieczenia, w których cedent i

reasekurator nie dzielą szkód wg proporcjonalnej zasady

udziału, lecz ustalają własny udział oraz dolną i górną

granicę odpowiedzialności reasekuratora na

pojedynczym ryzyku lub zdarzeniu.

Umowy reasekuracyjne wg udziału ryzyka

•

umowy proporcjonalne opierają się na składce,

•

a nieproporcjonalne na odszkodowaniach

Umowy reasekuracyjne wg formy

zobowiązań

•

fakultatywne,

•

obligatoryjne,

•

fakultatywno-obligatoryjne

•

Por. Gąsiorkiewicz L. [2009], Finanse zakładów ubezpieczeń majątkowych, str. 260-

261.

Umowy reasekuracyjne wg formy

zobowiązań

•

Umowa fakultatywna (tzw. dobrowolna)

–

Istotą tej umowy jest pozostawianie obu stronom

umowy pełnej swobody decyzji:

•

asekuratorowi (cedentowi) – w zakresie oferowanego udziału

w danym ryzyku lub grupie ryzyka,

•

reasekuratorowi (cesjonariuszowi) – w zakresie przyjęcia

oferowanego mu udziału.

•

Asekurator sam decyduje, które ryzyko zatrzymuje w portfelu, a które (lub którego część)

ceduje.

You created this PDF from an application that is not licensed to print to novaPDF printer (

2016-03-19

5

Umowy reasekuracyjne wg formy

zobowiązań

•

Umowa obligatoryjna (tzw. obowiązkowa,

kontraktowa, automatyczna)

–

to umowa, najczęściej na okres 1 roku, na mocy której

–

asekurator (cedent) zobowiązany jest do cedowania

(przekazania do reasekuracji) pewnej części określonego

w umowie ryzyka, np. powyżej ustalonej kwoty lub

ustalonego udziału własnego cedenta,

–

a reasekurator (cesjonariusz) zobowiązany jest

automatycznie przyjąć do ochrony przekazywane ryzyko

za z góry ustaloną składkę reasekuracyjną.

Umowy reasekuracyjne wg formy

zobowiązań

•

Umowa fakultatywno - obligatoryjna (tzw.

mieszana, umowa otwartej – ochrony, umowa

otwartego pokrycia ang. open cover),

–

To umowa, w której asekurator (cedent) dobrowolnie

wybiera cedowane ryzyko wraz z jego wysokością,

–

a reasekurator (cesjonariusz) nie posiada swobody

wyboru i jest zobowiązany automatycznie przyjąć

cedowane mu udziały na określonych z góry w umowie

warunkach.

Umowa sandykatowa

•

umowa reasekuracyjna w poolach reasekuracyjnych

–

Czyli, porozumieniach grupy ubezpieczycieli w celu

lepszego podziału ryzyka i ewentualnego wspólnego

wyrównania szkód.

Podstawowe umowy reasekuracji

proporcjonalnej

•

umowy kwotowe

–

(ang. quota share reinsurance, quota share

treaties),

•

umowy ekscedentowe

–

(ang. surplus reinsurance, surplas treaties),

•

umowy kwotowo – ekscedentowe

–

(umowy mieszane).

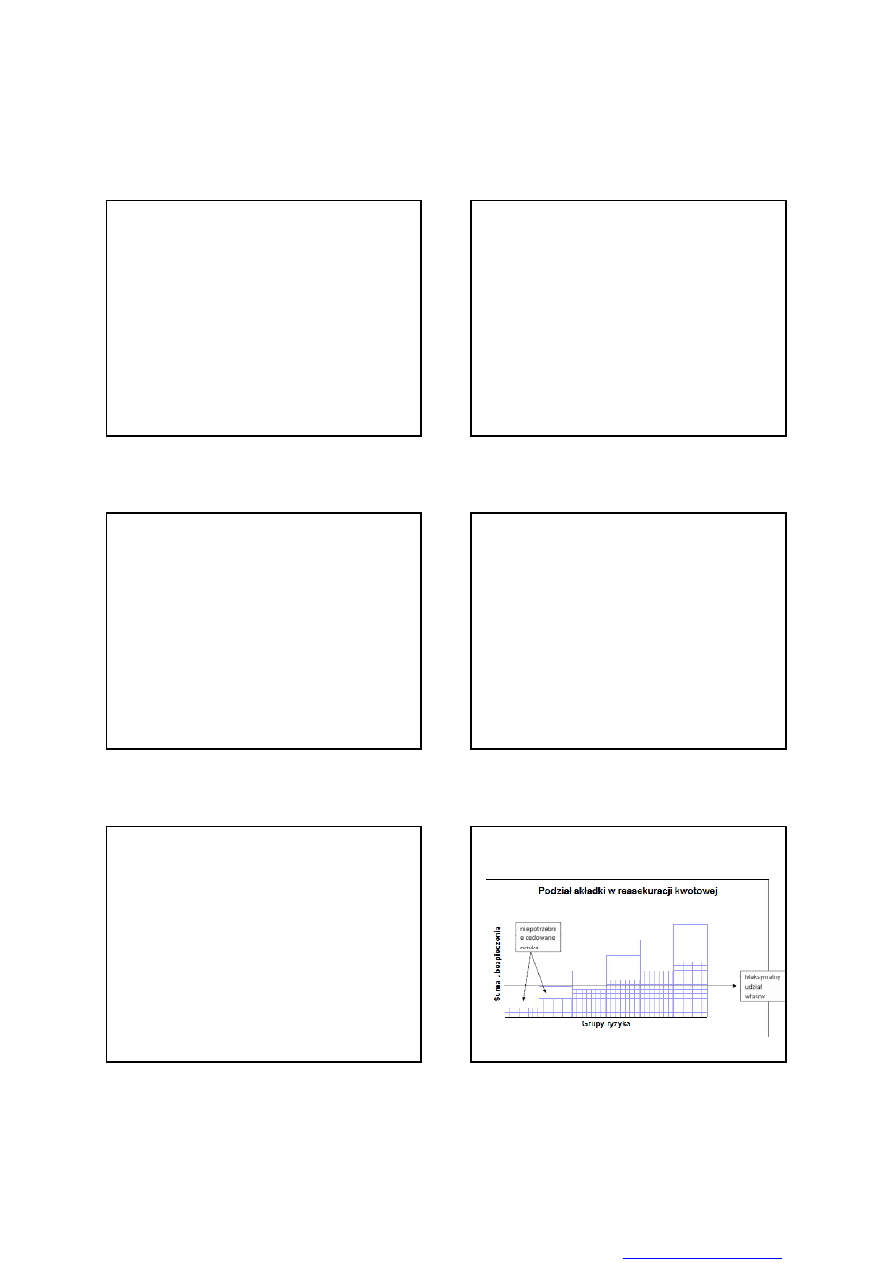

Reasekuracja proporcjonalna

•

Umowa kwotowa

–

W niej cedent (asekurator) ceduje reasekuratorowi

ustalony procent (z góry zadany w umowie) każdego

ryzyka,

–

a reasekurator pokrywa odpowiednio ten sam procent

każdej szkody (w granicach ustalonego limitu).

–

Strony umowy reasekuracji proporcjonalnej dzielą się

proporcjonalnie sumą ubezpieczenia, składką i

odszkodowaniami.

–

W umowach tych reasekurator współuczestniczy we

wszystkich ryzykach objętych umową.

Umowa kwotowa – przykład 1

You created this PDF from an application that is not licensed to print to novaPDF printer (

2016-03-19

6

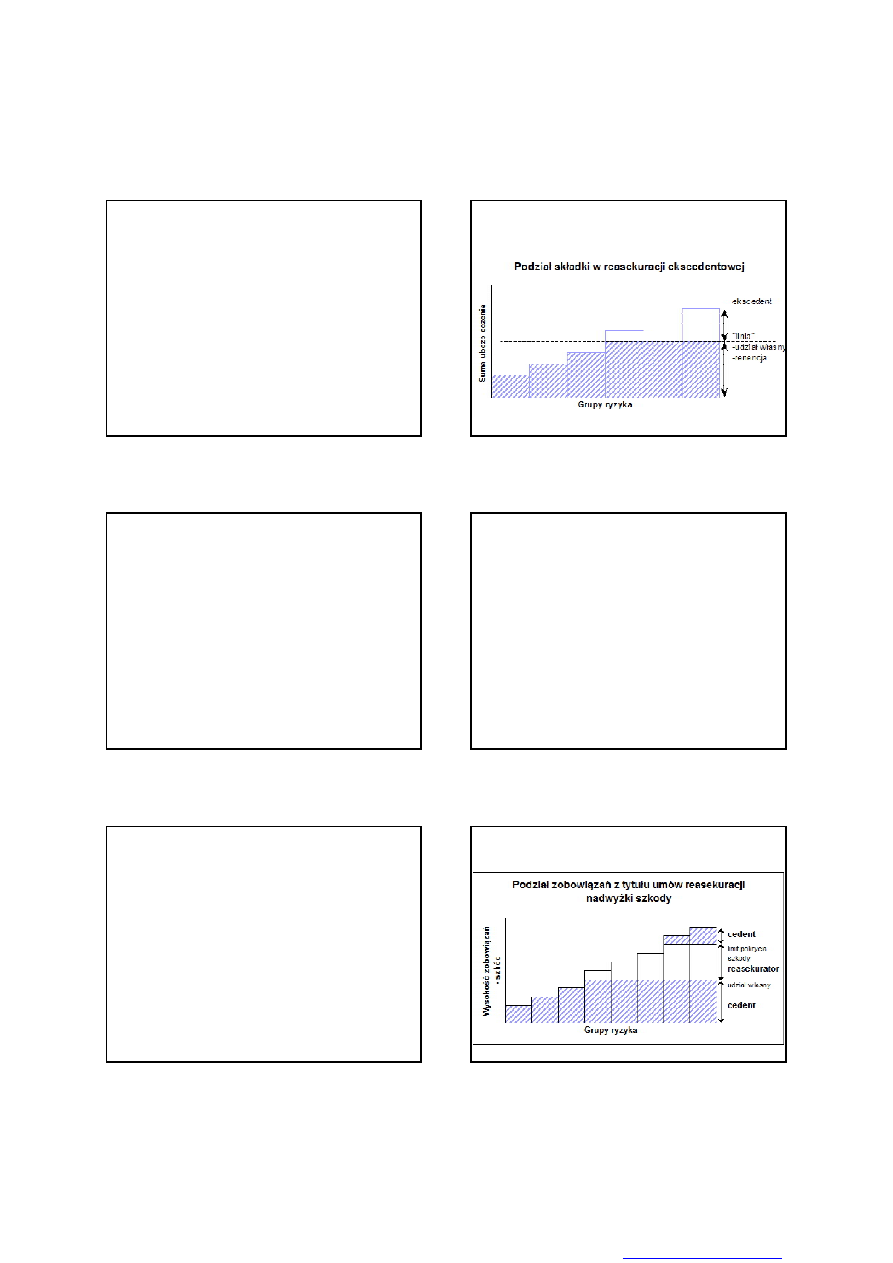

Reasekuracja proporcjonalna

•

W umowie

ekscedentowej (tzw. nadwyżkowej)

–

cedent określa kwotowo (na podstawie statystyk) pewien

poziom udziału własnego (zachowka, retencji, linii, ang. line)

w ubezpieczanym ryzyku, powyżej którego będzie

przekazywał pewien procent nadwyżki ryzyka

cesjonariuszowi.

–

Reasekurator przyjmuje do ochrony tylko pewną nadwyżkę -

pewien procent ryzyka ponad ustalony udział własny

ubezpieczyciela tzw. ekscedent, który ustalany jest zazwyczaj

jako wielokrotność zachowka

.

–

W praktyce określa się także górny limitu odpowiedzialności

danego reasekuratora tzw. warstwę (ang. layer), który jest

odpowiednio wielokrotnością zachowków cedenta.

Umowa ekscedentowa – przykład 1

Reasekuracja nieproporcjonalna

•

W niej udział reasekuratora w składce i w odszkodowaniach i

świadczeniach nie jest proporcjonalny do wielkości

ubezpieczanego ryzyka (sumy ubezpieczenia),

•

To powoduje, że składka reasekuracyjna i odszkodowania z

tytułu tych umów nie są ustalane procentowo lecz

indywidualnie na podstawie umowy reasekuracyjnej.

•

W reasekuracji nieproporcjonalnej odpowiedzialność, składki i

wysokość odszkodowań reasekuratora ustalane są na

podstawie jego udziału w szkodach.

•

W reasekuracji proporcjonalnej powyższe charakterystyki

określane były proporcjonalnie do udziału reasekuratora w

ryzyku (sumie ubezpieczenia lub sumie gwarancyjnej).

Podstawowe umowy reasekuracji

nieproporcjonalnej

•

umowy reasekuracji nadwyżki szkody

–

(ang. excess of loss)

•

umowy reasekuracji nadwyżki szkodowości

–

(ang. stop loss reinsurance, excess of loss ratio).

Podstawowe umowy reasekuracji

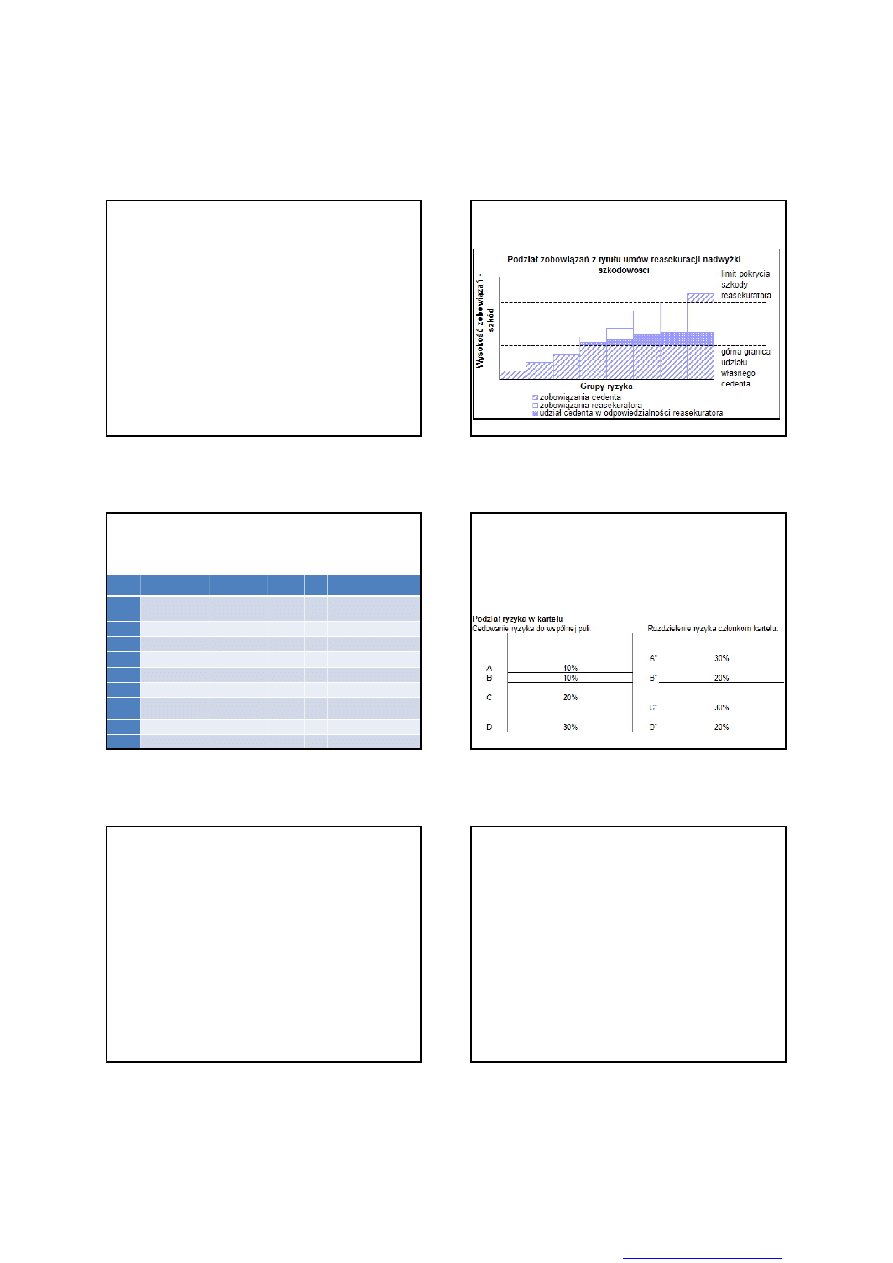

nieproporcjonalnej

•

umowy reasekuracji nadwyżki szkody

(ang. excess of loss)

–

W nich ustalany jest kwotowo pewien udział własny

cedenta (retencja ang. net retention, excess point)

powyżej którego reasekurator zobowiązuje się pokrywać

szkody maksymalnie do określonej w umowie sumy

gwarancyjnej jego odpowiedzialności (tzw. limitu

pokrycia reasekuracyjnego, warstwy, linii ang. layer’s).

–

Wartość szkody, za którą odpowiedzialność ponosi

reasekurator nazywana jest franszyzą lub priorytetem

(ang. priority). Umowy te dotyczą pojedynczych szkód i

zawierane są w formie obligatoryjnej.

•

Por. Monkiewicz (red.), 2000, s.144.

Umowa reasekuracji nadwyżki szkody

– przykład 1

You created this PDF from an application that is not licensed to print to novaPDF printer (

2016-03-19

7

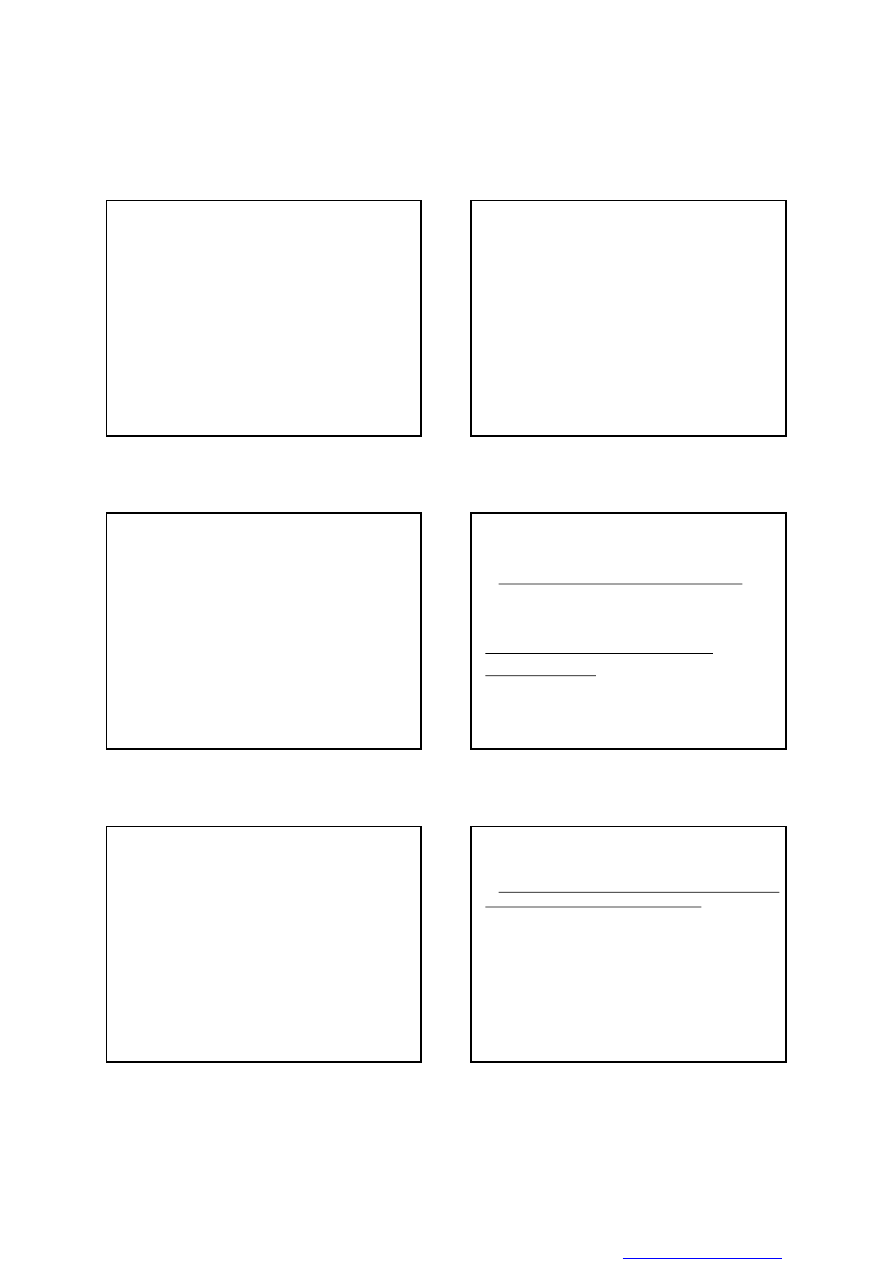

Podstawowe umowy reasekuracji

nieproporcjonalnej

•

umowy reasekuracji nadwyżki szkodowości

(ang. stop loss reinsurance, excess of loss ratio)

–

dotyczą całej grupy ubezpieczeń lub ryzyka danego

rodzaju (całego portfela ryzyka) i mają na celu

zabezpieczenie interesów finansowych ubezpieczycieli

przed ujemnymi skutkami finansowymi o nadmiernie

wysokiej szkodowości (przekroczenie uzgodnionego

wskaźnika szkodowości mierzonego udziałem szkód w

składce zebranej lub pewnej kwoty szkód).

Umowa reasekuracji nadwyżki

szkodowości – przykład 4

Katastrofy ubezpieczeniowe

•

.

L.p.

Zdarzenie

Wartość (mln

USD)

Liczba

ofiar

Rok

Kraje / regiony

geograficzne

1

Huragan Karina

66311

1836

2005 USA, Zatoka Meksykańska,

Bahamy, Płn. Atlantyk

2

Huragan Andrew

22987

43

1992 USA, Bahamy

3

WTC

21379

2982

2001 USA

4

Trzęsienie ziemi

19040

61

1994 USA

5

Huragan Ivan

13651

124

2004 USA, Karaiby

6

Huragan Wilma

12953

35

2005 USA, Meksyk, Jamajka, Haiti

7

Huragan Rita

10382

34

2005 USA, Zatoka Meksykańska,

Kuba

8

Huragan Charley

8590

24

2004 USA, Karaiby

9

Tajfun Mirelle

8357

51

1991 Japonia

Tablica 1. Dziesięć największych szkód ubezpieczeniowych na świecie w latach 1970 - 2006.

Źródło: Sitarek A. [2007], s.12-13.

Alternatywne formy podziału ryzyka

•

Kartel to kilka towarzystw ubezpieczeniowych tzw. członków

cedujących według specyficznych regulacji części ryzyka do wspólnej

puli, a następnie z powrotem rozdziela wszystko swoim członkom.

Alternatywne formy podziału ryzyka -

Koasekuracja

•

to współubezpieczanie

•

to jedna z technik rozpraszania (podziału) danego ryzyka

przez kilku ubezpieczycieli (współubezpieczycieli).

•

Celem koasekuracji jest rozłożenie wielkiego ryzyka na kilka

mniejszych części.

Alternatywne formy podziału ryzyka –

Pool ubezpieczeniowy lub reasekuracyjny

•

to porozumienie grupy ubezpieczycieli

•

w celu łatwiejszego podziału ryzyka i ewentualnego

wspólnego wyrównania szkód.

•

Członkowie pool’u tworzą jedną wspólną kasę

ubezpieczeniową, do której wpłacają zebrane przez siebie

składki z tytułu ubezpieczeń objętych tzw. „porozumieniem

poolowym".

You created this PDF from an application that is not licensed to print to novaPDF printer (

2016-03-19

8

Narzędzia i metody alternatywnego

transferu ryzyka

•

Alternatywny transfer ryzyka to skutek konwergencji

rynków:

–

Bankowego

–

Ubezpieczeniowego

–

Kapitałowego

•

Przykład konwergencji sektora bankowego i

ubezpieczeniowego są

–

bancassurance,

–

assurfinance,

–

produkty odwróconej hipoteki

Narzędzia i metody alternatywnego

transferu ryzyka

•

W zakresie konwergencji sektora ubezpieczeniowego i

rynku kapitałowego oraz wszystkich trzech sektorów

należy wymienić:

–

Ubezpieczeniowe instrumenty pochodne notowane na

giełdach

–

Ubezpieczenia na życie z funduszem kapitałowym

–

Reasekuracja zintegrowanego ryzyka

–

Pogodowe instrumenty pochodne

–

Insurytyzacja

–

Kontrakty ILW

Reasekuracja finansowa

•

Łączy transfer ryzyka z finansowaniem działalności cedenta

•

Obejmuje trzy grupy kontraktów

–

Umowy ograniczonego ryzyka

–

Umowy nazywane Time&Distance (T&D)

–

Umowy typu Funded Cover

Sekurytyzacja

•

to procesem tworzenia instrumentów finansowych

(najczęściej obligacji lub opcji), w celu zwiększenia

pojemności finansowej,

•

zabezpieczonych grupą aktywów o podobnej

charakterystyce - ABS (ang. Asset-Backed Securities -

instrumenty finansowe zabezpieczane aktywami).

Sekurytyzacja

•

Sekurytyzacja ma swoje korzenie w amerykańskim rynku

hipotecznym.

•

W latach 70-ych pożyczkodawcy pod zastaw hipoteki,

głównie banki, wpadli na pomysł gromadzenia udzielonych

kredytów hipotecznych i sprzedawania obligacji

zabezpieczonych odpowiednimi grupami aktywów.

•

To dostarczyło bankom pojemność finansową niezbędną do

dalszego rozwoju biznesu hipotecznego.

Alternatywny transfer ryzyka -

sekurytyzacja ryzyka ubezpieczeniowego

•

to transfer ryzyka ubezpieczeniowego na rynek finansowy

poprzez emisję instrumentów finansowych (papierów

dłużnych).

•

Np. ubezpieczenia od skutków katastrof naturalnych (tzw.

cat bonds, czyli obligacje katastroficzne), jak również

ubezpieczenia na życie.

•

Papiery te są następnie sprzedawane z wysoka premią

inwestorom na rynku kapitałowym, która wynika stąd, iż

przyszłe płatności nie są zagwarantowane.

You created this PDF from an application that is not licensed to print to novaPDF printer (

2016-03-19

9

Sekurytyzacja ryzyka ubezpieczeniowego

•

Pierwsze sekurytyzacje przeprowadzono w 1996r., gdy

firma ubezpieczeniowa sprzedała swoje ryzyko powyżej

określonego poziomu na rynek finansowy.

•

Sekurytyzacja stanowi niespełna kilkanaście procent

alternatywnych form transferu ryzyka ubezpieczeniowego.

•

Szacuje się, że ten udział podwoi się w najbliższym czasie.

•

Szacuje się, że sekurytyzacja ryzyka ubezpieczeniowego

przejmie znaczną część ryzyka reasekurowanego.

Obligacje katastrofalne

•

Pierwsze były sprzedawane w 1996r. i dotyczyły ryzyka huraganu

•

nie są ABS, lecz CLBS (ang. Contingent Liability-Backed Securities),

czyli papierami zabezpieczonymi warunkowymi zobowiązaniami:

–

nie wystąpi katastrofa, nie dojdzie do realizacji zobowiązań -

papiery wypłacą premię ponad Libor,

–

wystąpi katastrofa - premia i/lub kapitał będą utracone.

–

sprzedawane są inwestorom z wysoką premią, ale przyszłe

płatności nie są zagwarantowane

–

nabywca – inwestor ponosi ryzyko, że w razie wystąpienia

zdarzenia emitent nie wypłaci premii – odsetek, a nawet nie

wykupi obligacji

–

Pieniędzmi, które przeznaczyłby na wykup, emitent sfinansuje

roszczenia odszkodowawcze.

CATEX

•

Catastrophe Risk Exchange

•

to utworzona w 1996 r. w USA elektroniczna giełda

wymiany ryzyka katastroficznego

•

giełda tzw. swapów ubezpieczeniowych

•

umożliwia dywersyfikację ryzyka w ujęciu geograficznym

oraz rodzajowym, a przez to uzyskanie bezpieczniejszego

portfela np. firma działając w jednym regionie uzyskuje

dostęp do ryzyka z innych regionów geograficznych (ryzyko

huraganu na Florydzie w zamian za ryzyko huraganu w

Kanadzie).

LLOYD’S OF LONDON

•

Korporacja Lloyd’s nie jest firmą ubezpieczeniową,

sama w sobie nie gwarantuje i nie prowadzi

ubezpieczeń.

•

Stanowi pewnego rodzaju giełdę ubezpieczeniową,

miejsce finalizowania umów ubezpieczeniowych bądź

reasekuracyjnych.

•

Lloyd’s of London (LLD) szczyci się tym, że od momentu

powstania nigdy nie zdarzyło się, aby nie wypłacił

należnego klientowi odszkodowania.

You created this PDF from an application that is not licensed to print to novaPDF printer (

Wyszukiwarka

Podobne podstrony:

Metody Aktuarialne W7 wersja 2016 student

Metody Aktuarialne W5 wersja 2015 student

JP Seminarium 9 wersja dla studentów

Leki hipolipemizujące wersja dla studentów

Metody numeryczne w6

Fizjologia cyklu miesiaczkowego wersja dla studentow

JP Seminarium 8 wersja dla studentów

metody aktuarialne, 2012 Metody aktuarialne 3

Metody projektowania 1 podstawowa wersja

orz wersja dla studentw, bhp

Filozofia (projekt) wersja dla studentów

metody numeryczne w6

Przykłady praktycznego zastosowania metody Bobath, 23.09.2016

Receptura wersja dla studentow

Pytania dla rzeczoznawcow majatkowych - wersja dla studentow-1, test

CHEMIAwSZKOLE wersja dla studentów

więcej podobnych podstron