Pakiet informacyjny opracowany został w ramach projektu „ABC Przedsiębiorcy – jak założyć i z sukcesem prowadzić firmę”

Działanie 1.1.2 Sektorowego Programu Operacyjnego Wzrost Konkurencyjności Przedsiębiorstw 2004-2006

Opracowanie strategii cenowej

1.

Cena jako element rynku i jej funkcje

Cena pojawiła się wraz z gospodarką towarowo – pieniężną i od tego czasu jest jedną z

podstawowych kategorii ekonomicznych. Współcześnie cenę określa się jako rynkową

wartość dobra lub usługi z zastrzeżeniem, że niezależnie od wartości użytkowej poziom ceny

zależy od aktualnego układu rynkowego, będącego wypadkową sprzecznych interesów

sprzedającego i kupującego. Rynkowa cena każdego produktu jest ostatecznie określona

wartością, jaką ten produkt stanowi dla nabywcy, a nie np. kosztami produkcji.

Wśród instrumentów regulowania rynku największe znaczenie ma cena. Wszystkie elementy

rynku (podaż, popyt, cena) podlegają nieustannym zmianom pod wpływem decyzji i działań

podmiotów rynku. Podstawowe znaczenie dla kształtowania się jego równowagi mają

zależności pomiędzy podażą a ceną oraz między popytem a ceną.

1.1. Funkcje ceny

Ceny spełniają trzy podstawowe funkcje, poprzez które oddziaływają na przebieg procesów

gospodarczych. Są to następujące funkcje:

Funkcja informacyjna ceny umożliwia uczestnikom rynku prowadzenie rachunku

ekonomicznego. Ceny poprzez określenie wartościowych nakładów oraz efektów umożliwiają

ocenę opłacalności poszczególnych przedsięwzięć i ich porównywanie.

Ceny są nośnikiem informacji od producenta poprzez pośrednie szczeble kanałów dystrybucji

do ostatecznych nabywców (klientów) i odwrotnie. Ceny przekazują określoną informację o

tym, że coś podrożało lub potaniało. Nie informują o przyczynach zmian, co często dla

ostatecznych nabywców nie jest istotne.

Funkcja bodźcowa ceny jest powiązana z funkcją informacyjną. Cena zachęca nie tylko do

reagowania na informacje o tym, że niektóre produkty lub usługi stały się relatywnie droższe

lub tańsze, lecz także informuje o najbardziej efektywnych metodach produkcji – im bardziej

efektywna produkcja, tym cena może być niższa przy tym samym zysku, przez co motywuje

przedsiębiorstwa do rozwoju.

Funkcja alokacji dochodu wynika z faktu, że ceny stanowią o faktycznym podziale

dochodu narodowego, są instrumentem, za pomocą którego swoje dochody kształtuje

zarówno budżet państwa (poprzez VAT zawarty w cenie), jak i przedsiębiorstwa

(poprzez narzut zysku lub marże handlowe), a także gospodarstwa domowe (poziom

cen decyduje o realnych dochodach).

Projekt współfinansowany przez

UNIĘ EUROPEJSKĄ

ze środków Europejskiego Funduszu

Rozwoju Regionalnego

2.

Wewnętrzne i zewnętrzne uwarunkowania cenowych strategii

przedsiębiorstw

Przedsiębiorstwa samodzielnie tworzą i realizują swoje strategie cenowe, są jednak

ograniczane przez wiele czynników mających swe źródło zarówno wewnątrz firmy, jak i poza

nią.

Głównymi ograniczeniami cenowych strategii przedsiębiorstw są:

Ogólna oraz marketingowa strategia przedsiębiorstwa (Strategia cenowa jest częścią

strategii marketingowej, gdyż cena jest jednym z instrumentów marketingowych

stosowanych do osiągania założonych celów rynkowych wyznaczonych w ogólnej

strategii przedsiębiorstwa);

Nabywcy produktów przedsiębiorstwa;

Uwarunkowania makroekonomiczne (głównie inflacja);

Polityka państwa w zakresie stanowienia cen.

2.1. Wewnętrzne uwarunkowania cenowych strategii przedsiębiorstw

Warunkiem decyzji cenowych firmy jest jej rynek docelowy oraz przyjęta strategia

pozycjonowania.

Pozycjonowanie produktu

na rynku oznacza wybór docelowych

konsumentów, czyli ustalenie grupy, do której produkt jest adresowany, a także określenie

przewagi różnicującej produktu markowego, czyli co wyróżnia w sposób pozytywny nasz

produkt od innych na rynku. Pozycjonowanie umiejscawia produkt, markę, firmę w

świadomości odbiorców docelowych. Wybór klientów określa również wybór konkurentów

działających na rynku docelowym. Decyzja dotycząca umiejscowienia na rynku ma

decydujący wpływ na poziom cen, jakie mogą być brane pod uwagę.

Przy tworzeniu strategii marketingowych najpierw dobiera się rynki docelowe, sposób

pozycjonowania produktu lub marki na tych rynkach, a na końcu dobiera się instrumenty

marketingu-mix, czyli m.in. cenę.

Instrumentami marketingu-mix, poprzez które wpływa się na rynek, to „4P” (od angielskich

nazw):

1. produkt (ang.

product

) – związane z nim są m.in.: asortyment, jakość, marka,

opakowanie, usługi. Współcześnie mówiąc o cechach produktu koncentrujemy się na

potrzebach docelowych klientów, jakie produkt ma zaspokajać;

2. cena (ang.

price

) – związana z nią pojęcia to m.in.: polityka cenowa, rabaty, warunki

płatności;

3. strategia dystrybucji (ang.

place

) – związane z nią: kanały dystrybucji, rozwiązania

logistyczne;

4. promocja (ang.

promotion

) – związane z nią: reklama,

public relations

.

Z wyborem rynku docelowego związana jest segmentacja. Oznacza ona podział całego rynku

na pewną liczbę w miarę jednorodnych, pod względem wyznaczonych kryteriów, grup

nabywców. Członkowie tych grup są do siebie podobni pod względem określonych

kryteriów, będą, według założeń, w podobny sposób reagować na strategie marketingowe.

Jednym z kryteriów może być stopień wrażliwości na poziom i strukturę cen.

Segmentacja według szybkości reakcji na zmiany cen pozwala na zróżnicowanie działań

marketingowych w odniesieniu do tych grup, które reagują wolniej oraz tych, które reagują

natychmiast.

Wrażliwość klientów na cenę jest mniejsza:

im bardziej unikatowy jest produkt;

gdy są mniej świadomi istnienia substytutów;

gdy nie mogą łatwo porównać jakości z substytutami;

im mniejszą część ich dochodu stanowi wydatek na dane dobro;

im mniejszy jest wydatek w stosunku do całkowitego kosztu zakupu dobra finalnego;

jeśli część kosztów jest ponoszona przez kogoś innego;

gdy produkt jest używany wraz z innymi zakupionymi wcześniej;

gdy produkt jest wyższej jakości, niesie za sobą więcej prestiżu lub jest bardziej

ekskluzywny;

kiedy nie mogą przechowywać produktu.

Elastyczność cenowa popytu

W przypadku, gdy wzrost ceny prowadzi do względnie małego (znacznego) spadku popytu –

to mówimy, że popyt jest nieelastyczny (elastyczny). Im mniej elastyczny jest popyt, tym

wyższą należy ustalić cenę.

Na zmniejszanie elastyczności cenowej popytu mają wpływ:

brak (niewielka liczba) substytutów danego produktu, lub brak (mała liczba) konkurencji;

wolna reakcja klientów na wzrost ceny;

powolna zmiana nawyków przez nabywców odnośnie kupowania;

przeświadczenie o tym, że wzrost cen jest usprawiedliwiony wzrostem jakości, inflacją

itp.

Wśród kryteriów pozycjonowania wyróżnia się m.in. czynniki związane z charakterystyką

cenową. Są to:

zakup lepszy ze względu na trwałość,

niższa cena niż produktów konkurencyjnych,

obniżona cena,

wyższa (ekskluzywna) cena.

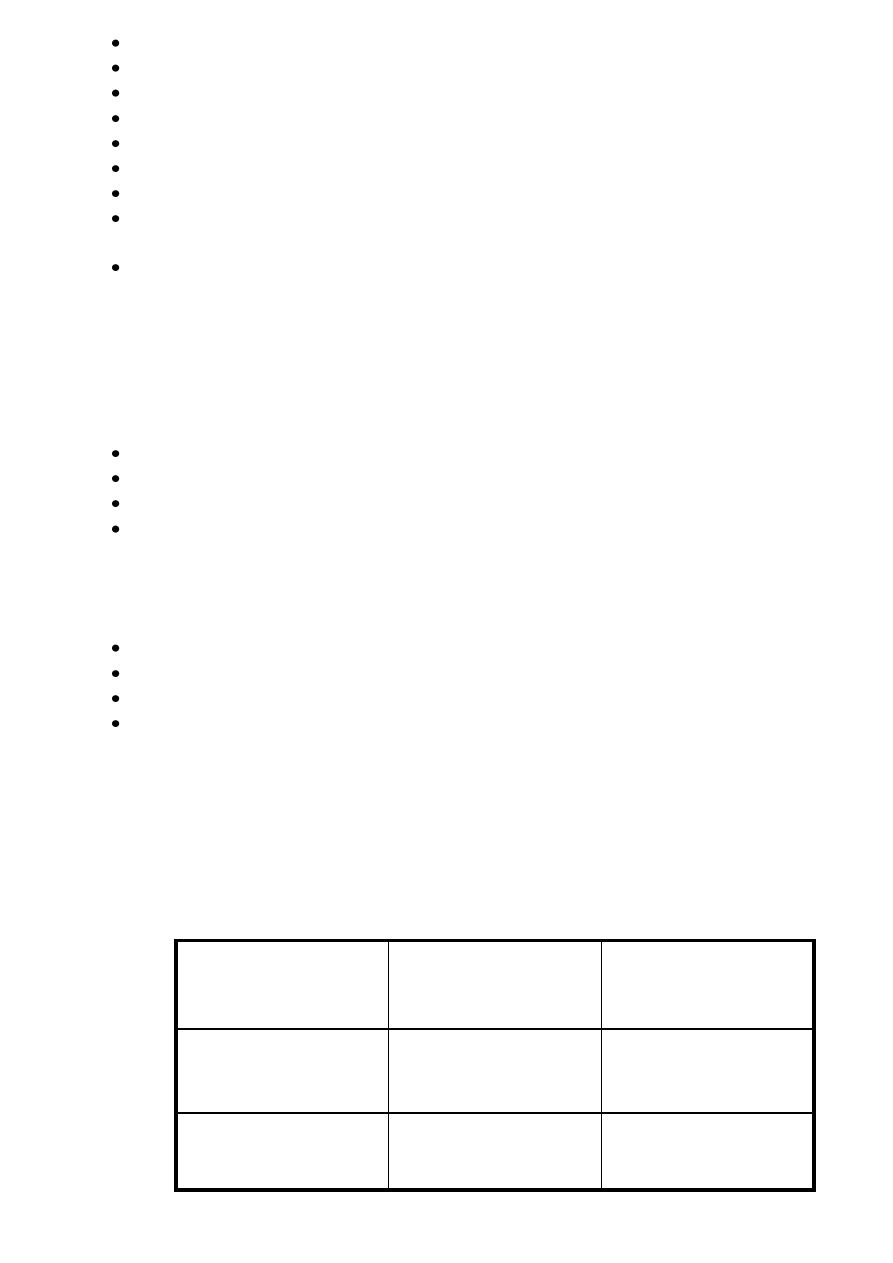

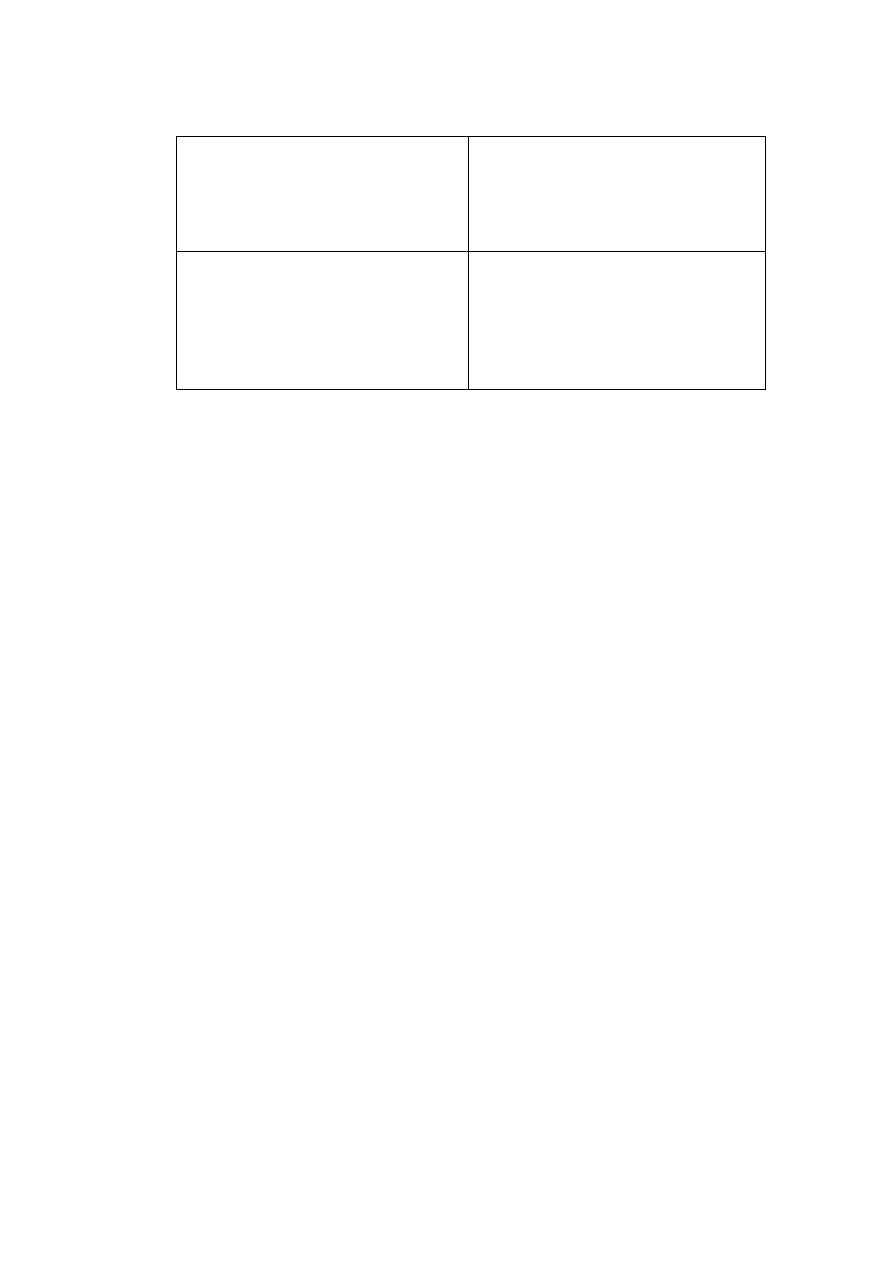

Klienci zwracają dużą uwagę na zależność między poziomem ceny a jakością. Na podstawie

poziomu ceny nabywcy mogą wyciągać wnioski co do jakości produktu lub usługi. Dlatego,

aby pozycjonować przy użyciu kryteriów cenowych, należy brać pod uwagę poziom

jakościowy. Można stosować kilka strategii jakościowo-cenowych.

Cena

wysoka

średnia

Niska

Jak

ość

wysoka

1. Strategia najwyższej

jakości

2. Strategia wysokiej

jakości

3. Strategia superokazji

śre

dnia

4. Strategia

przeładowania

5. Strategia średniej

wartości

6. Strategia dobrej okazji

niska

7. Strategia zdzierstwa

8. Strategia pozornej

oszczędności

9. Strategia oszczędności

Źródło: Kotler P., Marketing, Wydawnictwo FELBERG SJA, Warszawa 1999.

2.2. Zewnętrzne uwarunkowania strategii cenowych przedsiębiorstw

Wśród czynników zewnętrznych, które wpływają na wybranie przez firmę strategii cenowej,

jest popyt. Kupujący w swoich decyzjach przywiązują różną wagę do wysokości ceny

zależnie od rodzaju towaru. Dodatkowo sami nabywcy różnią się między sobą. Im dana grupa

nabywców ma mniejsze dochody, tym bardziej jest wrażliwa na ceny i każdą ich zmianę.

Popyt może być:

elastyczny – zmianie ceny odpowiada więcej niż proporcjonalna zmiana popytu,

proporcjonalny – zmianie ceny odpowiada proporcjonalna zmiana popytu,

mało elastyczny – zmianie ceny odpowiada mniej niż proporcjonalna zmiana popytu,

lub sztywny – zmianie ceny nie towarzyszy zmiana popytu.

Popyt proporcjonalny i mało elastyczny odnosi się do artykułów standardowych. Popyt

sztywny odnosi się do artykułów najbardziej podstawowych, niezbędnych do życia, a także

drobnych dóbr komplementarnych (np. sól).

Istnieją również sytuacje, w których popyt ma ten sam kierunek co cena – wzrost ceny

powoduje wzrost popytu. Są to tak zwane paradoksy:

Giffena – wzrost popytu na towary pierwszej potrzeby (o sztywnym popycie) po

wzroście ich ceny. Dotyczy to głównie konsumentów o najniższych dochodach, którzy

z powodu wzrostu ceny muszą zmienid zawartośd swojego koszyka dóbr. Rezygnują z

zakupu towarów droższych i kupują więcej towarów taoszych – tych, których cena

wzrosła.

Veblena – zwiększenie popytu na towary uznawane za symbole wysokiego statusu

społecznego, gdzie wzrost ceny pozwala nabywcom zademonstrowanie swojego

bogactwa – prestiżowy efekt ceny.

Kolejnym zewnętrznym czynnikiem wpływającym na strategie cenowe przedsiębiorstw jest

inflacja. Inflacja to trwały wzrost ogólnego poziomu cen, przy uwzględnieniu zmian jakości

towarów w danym okresie. Zjawisko inflacji występuje w każdej gospodarce.

Miernikiem inflacji jest stopa inflacji, która pokazuje procentową zmianę ogólnego poziomu

cen w danym okresie w porównaniu do okresu poprzedniego. Miernikiem, który bezpośrednio

wiąże zmiany cen z możliwościami nabywczymi klientów są relacje przeciętnego

wynagrodzenia do cen detalicznych ważniejszych artykułów i usług. Inflacja ma wpływ na

koszt produkcji, co przekłada się na kalkulacje cenowe dla danego produktu.

Inflacja ma wpływ na decyzje o zakupach, szczególnie, gdy wzrost cen nie jest współmierny

ze wzrostem płac. Jednak nie zawsze wzrost cen przekłada się na zmniejszenie konsumpcji,

zwłaszcza, gdy dotyczy artykułów podstawowych o mało elastycznym, lub sztywnym

popycie. Wpływ inflacji jest procesem bardzo złożonym i powinien być rozpatrywany zawsze

indywidualnie dla ustalania poziomu ceny danego produktu.

Ostatnim omawianym czynnikiem zewnętrznym wpływającym na strategie cenowe jest

wpływ państwa poprzez jego politykę cenową. Państwo może ustalać ceny minimalne i

maksymalne na wybrane grupy produktów, wprowadza dotacje, ustala cła, akcyzy i stawki

podatku VAT. Właśnie podatek VAT jest podstawowym czynnikiem wpływającym na cenę.

Wysokość ceny detalicznej po uwzględnieniu stawki VAT zależy od tego, czy w kanale

dystrybucji występuję podmioty zwolnione z obowiązku płacenia tego podatku, czy nie.

3.

Kształtowanie strategii cenowych

3.1.

Cele strategii cenowych

Jak już było to wcześniej wspomniane,

strategia cenowa

wchodzi w skład strategii

marketingowej, która

jest częścią ogólnej strategii przedsiębiorstwa. Przygotowywanie

strategii cenowej musi być podporządkowane wyznaczonym celom poprzez nadrzędne

strategie.

Celami strategii cenowych mogą być (za Ph. Kotlerem):

1. Przetrwanie firmy na runku – w sytuacji, gdy przedsiębiorstwo nie nadąża za

konkurencją, za późno zareagowało na zmiany na rynku lub gdy produkuje więcej, niż

może zbyć ze względu na swoje moce produkcyjne, wtedy mogą obniżać cenę, aby

utrzymać płynność finansową. Nie liczy się wtedy osiąganie zysku, ale przetrwanie

firmy.

2. Maksymalizacja bieżącego zysku – w takiej sytuacji dobiera się taką cenę, przy której

całkowite zyski firmy będą największe. Zdarza się, że najlepszą ceną nie jest ta, którą

akceptuje większość klientów, ale taka, która, pomimo niższego poziomu sprzedaży,

zapewni najwyższy zysk.

3. Maksymalizacja bieżącego przychodu - firmy ustalają cenę dla swego produktu w

zależności od szacowanego popytu na dany produkt na kilku rynkach. Nie liczą na szybki

i czasem jednokrotny zysk, ale na jego maksymalizację w długim okresie czasu, co

pozwoli im ukształtować swą pozycję na rynku i zwiększyć w nim swe udziały.

4. Maksymalizacja wzrostu sprzedaży - Wyższa sprzedaż wiąże się ze spadkiem kosztów

jednostkowych i zyskami w długim okresie. Aby osiągnąć efekt skali, ustala się niskie

ceny. Jest to typowa strategia penetracji rynku. Ma ona uzasadnienie w przypadku dużej

wrażliwości rynku na ceny. Niska cena powoduje szybki wzrost sprzedaży oraz

zniechęca konkurencję do wejścia na ten rynek. Założeniem firmy jest duży obrót przy

niskich cenach. Przedsiębiorstwo stosujące tę strategię powinno dysponować dużym

potencjałem produkcyjnym oraz mieć niewielu konkurentów. Dzięki polityce niskich cen

firma może szybko rozwinąć produkcję na dużą skalę. Podstawowym zagrożeniem dla

firmy jest możliwość nieosiągnięcia planowanego wysokiego poziomu sprzedaży, co w

efekcie podważy rentowność produkcji.,

5. Maksymalizacja zysków bazująca na wysokiej cenie produktów o wysokiej

konkurencyjności - polega na utrzymywaniu bardzo wysokiej jakości, co z kolei

warunkuje wyższe ceny dla tego produktu niż w przypadku tych, z nim konkurujących.

Firmy takie muszą znacznie więcej zainwestować w reklamę, aby przekonać klientów o

wyjątkowości i ekskluzywności ich produktu.

3.2. Znaczenie kosztów w kształtowaniu cen

Koszty odgrywają ważną rolę w kształtowaniu cen, czego dowodem jest wielka liczba decyzji

cenowych opartych całkowicie na kosztach. Producent nie będzie wytwarzał produktu, jeżeli

wszystkie koszty nie zostaną pokryte a on nie osiągnie zadowalającego zysku. Jednak ścisłe

stosowanie się do kosztów w procesie kształtowanie cen może doprowadzić do usztywnienia

systemu cen i zablokowania innowacyjności.

Ważną rolą kosztów jest wskazywanie producentowi lub usługodawcy dolnej granicy cen.

Poszukiwanie ceny powinno się kształtować pomiędzy górną granicą, jaką są skłonni

zaakceptować klienci, a dolną granica ustaloną przez poziom cen.

Cena wraz z wielkością sprzedaży stanowią przychód, a przychód z kosztami zysk

przedsiębiorstwa. Analiza tych zależności jest niezwykle ważna dla każdego

przedsiębiorstwa.

3.2.1. Sposoby rozliczania kosztów

Na koszty całkowite składają się koszty

stałe

i

zmienne

. Koszty stałe nie są rozliczane na

poszczególne produkty, bo dotyczą całego przedsiębiorstwa jako całości. Koszty zmienne

rozlicza się na jednostkę produktu, ponieważ są bezpośrednio z nią powiązane.

Koszty stałe to takie, które nie zmieniają się wraz z wielkością produkcji oraz sprzedaży.

Mogą to być np.: czynsze, koszty amortyzacji, pensje pracowników (jeśli nie są powiązane z

wielkością produkcji).

Koszty zmienne to takie, które zmieniają się wraz ze wzrostem produkcji lub sprzedaży.

Mogą to być np.: koszty surowców, materiałów, energii, które zostały bezpośrednio użyte do

wytworzenia każdej jednostki produktu.

Koszty dzielimy również na koszty

bezpośrednie

i

pośrednie

.

Koszty bezpośrednie to takie, które można jednoznaczne przypisać wyprodukowanej i

sprzedanej ilości produktu. Mogą to być np.: materiały bezpośrednie, wynagrodzenia

bezpośrednie, zużycie narzędzi.

Koszty pośrednie to takie, których nie można przypisać bezpośrednio dlatego, że są kosztami

wspólnymi dla wielu produktów. Mogą to być np.: koszty zakupu, koszty wydziałowe, koszty

sprzedaży.

Ustalając ceny, należy proporcjonalnie rozkładać koszty pośrednie między różne typy

produktów, aby zostały przypisane do określonych już kosztów bezpośrednich. Sposób

rozliczenia kosztów pośrednich może spowodować różne poziomy kosztów całkowitych dla

danego produktu, a co za tym idzie, różne wysokości ostatecznej ceny.

Dla przedsiębiorstwa podstawowym problemem decyzyjnym będzie ustalenie, przy jakiej

wielkości sprzedaży różnica między przychodami a kosztami będzie największa.

Punkt krytyczny – próg rentowności to taka wielkość sprzedaży, przy której przychód

uzyskany z tej sprzedaży pokryje całkowity koszt produkcji produktu.

Analiza punktu krytycznego może służyć do wyboru jednej z kilku możliwych cen, zwłaszcza

przy porównaniu do cen konkurencji i szacunków co do wielkości możliwej wielkości

sprzedaży. W analizie punktu krytycznego bardzo ważne są relacje między kosztami stałymi a

zmiennymi. Identyczna wielkość kosztów całkowitych, ale różna ich struktura w różnych

przedsiębiorstwach, może doprowadzić do różnych decyzji cenowych – o podwyżce lub

obniżce ceny za dany produkt. Jeżeli w kosztach całkowitych przeważają koszty stałe, to

różnice zysku bardziej zależą od wysokości sprzedaży. Jeżeli przeważają koszty zmienne, to

zysk nie zależy zbyt mocno od wielkości sprzedaży.

3.3. Metody ustalania cen

Zazwyczaj ceny ustala się:

na podstawie kosztów,

w odniesieniu do popytu,

w relacji do cen konkurencji.

Ustalając ceny, bierze się pod uwagę elementy ze wszystkich trzech metod, ponieważ nie

można satysfakcjonująco ustalić cen uwzględniając wyłącznie koszty, a nie zwracając uwagi

na wielkość popytu i działania konkurencji.

Zakres cenowy musi się mieścić pomiędzy ceną minimalną wynikającą z kosztów a ceną

maksymalną wynikającą z wartości uznawanej przez klientów. Dla rynku koszty produkcji

danego dobra nie mają praktycznie żadnego znaczenia, a wartość rynkowa produktu wynosi

tyle, ile jest w stanie za niego zapłacić klient. Dlatego cenę produktów powinno się ustalać

taką, jaką rynek jest w stanie znieść i po uwzględnieniu kosztów skalkulować, czy się to

firmie opłaca. Równocześnie koszty powinny być traktowane jako wartość, którą można

obniżać.

Wybór podstawowej metody ustalania cen zależy jest dowolnym wyborem poszczególnej

firmy, ale zależy w pewniej mierze od zastanych warunków. Jeżeli firma wytwarza tylko

jeden produkt, to uwzględnianie kosztów w ustalaniu ceny jest podstawą, ponieważ firma nie

ma możliwości nadrobienia strat w jednym produkcie nadwyżkami ze sprzedaży drugiego, jak

to ma miejsce w firmach o szerszym asortymencie.

3.3.1. Metody oparte na kosztach

W tej metodzie ustalania cen dolna granica zakresu cenowego opiera się na kosztach.

Kalkulacja opiera się na zasadzie naliczania pozycji kosztowych, często bez odniesień do

rzeczywistej sytuacji rynkowej. Zasada

„koszt plus”

polega na tym, że poszczególne pozycje

kosztów pośrednich są naliczane według wskaźników procentowych innych pozycji

kosztowych, na podstawie ubiegłych okresów lub przewidywań okresu bieżącego. Do tego

dolicza się zakładany zysk, będący procentowym udziałem kosztu własnego wytworzenia

produktu.

Inną odmianą metody kosztowej jest kalkulacja

„przeciętny koszt plus zysk”

, która polega na

sumowaniu rzeczywistych kosztów stałych i zmiennych oraz oczekiwanej marży zysku. W

metodzie tej ważne jest opieranie się na szacunkach dotyczących popytu, ponieważ tylko

przewidywana ilość wyrobów, które zostaną sprzedane, pozwoli na obliczenie jednostkowych

kosztów stałych.

Inną kalkulacją cenową opartą na kosztach jest ustalenie ceny na podstawie

pożądanej stopy

zysku

lub

zwrotu zainwestowanego kapitału

. W ten sposób producent określa z góry, jakiego

zysku jednostkowego oczekuje. Cena skalkulowana jest na podstawie kosztów całkowitych,

do których dolicza się pożądaną jednostkową stopę zainwestowanego kapitału. Tutaj znowu

ważne jest ustalenie popytu, ponieważ od ilości sprzedanych produktów zależy wysokość

jednostkowych kosztów stałych oraz wartość zaangażowanego kapitału na jednostkę

produktu. Cena będzie zależała od wysokości sprzedaży. Im wyższy przewidywany popyt,

tym niższa może być cena gwarantująca oczekiwaną stopę zwrotu. Jednak tak naprawdę

trudno przewidzieć wielkość popytu na produkt przy założonej cenie. Jest to główna wada

metod wyliczania ceny opartych na kosztach.

3.3.2. Metody oparte na popycie

Przy wykorzystanie tej metody ustalania cen kluczowym jest szacowanie wielkości popytu na

dany produkt. Popyt można wyznaczać, jeśli zna się ogólny popyt rynkowy na dany produkt

oraz udział przedsiębiorstwa w rynku.

Popyt rynkowy jest funkcją zależną od wielu czynników. Dlatego często trudno oszacować

całościowy popyt rynkowy na dany produkt. Firmy ustalające ceny na podstawie popytu

muszą przeprowadzić badania marketingowe, które dostarczą informacji o:

cenowej elastyczności popytu,

cenowej elastyczności produktów substytucyjnych i komplementarnych,

konkurencji.

O elastyczności cenowej popytu mówimy wtedy, gdy wzrost ceny prowadzi do względnie

znacznego spadku popytu. Im mniej elastyczny jest popyt tym wyższą należy ustalić cenę.

Na zmniejszanie elastyczności cenowej popytu mają wpływ:

1. brak (niewielka liczba) substytutów danego produktu, lub brak (mała liczba) konkurencji;

2. powolna reakcja klientów na wzrost ceny;

3. powolna zmiana nawyków przez nabywców odnośnie kupowania;

4. przeświadczenie o tym, że wzrost cen jest usprawiedliwiony wzrostem jakości, inflacją

itp.

Produktami substytucyjnymi

nazywamy takie produkty, które pozwalają na realizację tych

samych potrzeb nabywców, ale inną drogą, mają podobne zastosowanie i podobne

właściwości. Zmiana ceny jednego dobra spowoduje zmianę popytu na produkt substytucyjny

(np. masło i margaryna).

Produkty komplementarne

to wyroby użytkowane bądź konsumowane łącznie, takie, które

uzupełniają się wzajemnie, jedno dobro potrzebuje drugiego dobra do prawidłowego

działania. Wzrost ceny jednego z dóbr spowoduje spadek popytu na dobra komplementarne.

(np. komputer i monitor, samochód i benzyna).

3.3.3. Metody oparte na cenach produktów konkurencyjnych

Metoda ta powinna być stosowana w sytuacji, gdy firma ustala cenę na swój produkt po raz

pierwszy, lub ją zmienia. Znaczenie konkurencji zależy od rodzaju otoczenia

konkurencyjnego, liczby produktów konkurencyjnych.

Otoczenie konkurencyjne

może być podzielone na cztery typy:

1. monopol,

2. przywództwo cenowe,

3. chaos,

4. ustabilizowana konkurencja.

W sytuacji monopolu trudno funkcjonować w takim otoczeniu innym firmom.

Przywództwo

cenowe

to taka sytuacja, gdzie jedna firma jest liderem i jest na tyle silna, że przy obecności

innych podmiotów, może samodzielnie zmieniać ceny i kontrolować ich poziom. Lider

dysponuje zazwyczaj przewagą wynikającą z jakiejś cechy, np. efektu skali produkcji. Inne

firmy muszą się dostosowywać do poziomu cen lidera, jeżeli je obniża, aby utrzymać się na

rynku lub oferować pozacenowe korzyści dla nabywców.

Gdy na rynku jest wiele firm, a żadna z nich nie jest dominującą, a cena jest głównym

kryterium konkurencji, wtedy mówimy o

otoczeniu chaotycznym

. Poziom cen jest trudny do

przewidzenia i często się zmienia. W takim otoczeniu najczęściej oferowane są produkty

standardowe, których nabywcy są bardzo wrażliwi na cenę.

Otoczenie ustabilizowane

jest najmniej podatne na wahania cen. Obowiązujący poziom cen

jest zadowalający dla większości firm, które konkurują ze sobą nie poprzez ceny, ale jakością,

technologią, dodatkowymi korzyściami dla nabywców. Główną strategią w tym wypadku jest

minimalizowanie kosztów, aby przy dosyć stałym poziomie cen uzyskać jak najwyższy zysk.

Wszystkie metody ustalania cen jedynie zawężają zakres, z którego wybierzemy jej

ostateczny poziom.

Ostateczna cena powinna:

uwzględniać psychologiczne aspekty ceny ( np. cena jako wskaźnik jakości);

być skoordynowana z innymi elementami marketingu mix (musi uwzględniać jakość

produktu i wydatki poniesione na jego promocję);

pasować do ogólnej strategii cenowej firmy;

zostać zaakceptowana przez dystrybutorów, sprzedawców, konkurentów, dostawców.

3.4. Podstawowe strategie cenowe

Strategie cenowe to sposoby myślenia i działania prowadzące do podejmowania decyzji

związanych z cenami na danym rynku produktowym w długim okresie. Strategie mają

charakter dynamiczny, ponieważ obecny wybór właściwych klientów docelowych i

pozycjonowania produktu może okazać się wyborem niewłaściwym na przyszłość, a co za

tym idzie strategia cenowa będzie ulegać zmianie.

Strategie cenowe można podzielić na trzy grupy:

strategie cen wysokich – charakterystyczne dla produktów markowych o

specjalnych cenach, przeznaczonych do niewielkich segmentów rynku,

strategie cen neutralnych (średnich, przeciętnych) – stosowane dla większości

produktów, zwłaszcza gdy przedsiębiorstwo chce uniknąć konkurencji cenowej,

strategie cen niskich – cena jest podstawowym narzędziem konkurencji.

Strategie cen wysokich polegają na sprzedaży produktów po cenach wyższych od

przeciętnych na danym rynku. Takie produkty charakteryzują się wysoką jakością, albo

posiada ważne dla nabywców cechy, lub wartości. Segment rynku, do którego kieruje swoją

ofertę rynku, jest raczej niewielki.

Strategia cen wysokich może występować w dwóch wariantach:

Strategia zbierania śmietanki

(skimming) – polega na ustanawianiu relatywnie wysokiej

ceny wprowadzanego na rynek produktu, co pozwala na osiąganie znaczącego zysku

jednostkowego i jest skierowane do „śmietanki” nabywców – osób, dla których cena nie

stanowi ważnej bariery w decyzji o zakupie. Strategia ta zapewnia powodzenie w

sytuacji, gdy:

produkt charakteryzuje się dość niską cenową elastycznością,

nie ma, lub jest niewielka konkurencja,

produkt ma specjalne cechy dla nabywców, które rekompensują wysoką cenę.

Strategia cen prestiżowych

– dotyczy głównie produktów luksusowych. Firmy je

oferujące nastawione są z założenia na niewielki segment rynku. Towary charakteryzują

się najwyższą jakością, wytwarzane są w krótkich seriach. Towarzyszą im róże dodatki:

usługi wiązane, indywidualne podejście do klienta.

Strategie cen neutralnych polegają na sprzedaży produktów po cenach średnich,

przeciętnych na rynku. W tej strategii nie bierze się głównie pod uwagę konkurencji

cenowej, ale o klienta firmy walczą poprzez instrumenty pozacenowe. Do tego rodzaju

strategii należą:

Strategia kooperacyjna

– firmy wspólnie zmieniają ceny (o taką samą wartość),

podążając za decyzją cenową lidera.

Strategia adaptacyjna

– stosowana jest przez firmy o małym udziale w rynku. Firmy te

próbują zaadoptować cenę narzuconą przez firmy o większym udziale w rynku, starając się

sprzedawać ilość produktów najkorzystniejszą pod względem opłacalności. Firmy te muszą

konkurować czynnikami pozacenowymi.

Strategia oportunistyczna

– polega na opóźnianiu lub na jakiś czas rezygnowaniu z podwyżki

cen zapoczątkowanej przez lidera, aby zwiększyć swój udział w rynku. W przypadku

obniżania ceny przez lidera, większość firm podąża za taką decyzją.

Strategie cen niskich

zakładają sprzedaż produktów po cenach niższych niż przeciętne na

danym rynku. Cena jest najważniejszą cechą wyróżniającą dany produkt wśród produktów

konkurencyjnych. Strategie cen niskich stosuje się na rynku, na którym popyt

charakteryzujące się wysoką elastycznością cenową. Niska cena ma spowodować efekt skali

poprzez wysoką sprzedaż. Stosowanie tych strategii wymaga:

odpowiednio dużego popytu na produkt,

stosunkowo dużej trudności dla konkurencji we wprowadzeniu na rynek

konkurencyjnego produktu po podobnie niskiej cenie,

koncentrowanie się na dużych segmentach rynku,

ograniczenie asortymentu towarów do najczęściej kupowanych,

ograniczenie, lub rezygnacja z dodatkowych usług związanych z produktem.

Strategie cen niskich stosuje się głównie w celu utrzymania dotychczasowego udziału w

rynku w sytuacji wzrastającej konkurencji i pojawiania się nowych substytutów dla

produktu. Również po to, aby firma mogła poprawić swoją pozycję ekonomiczną, lub dla

eliminacji konkurencji z rynku. Często strategia ta jest stosowana dla ratowania produktu.

Ale strategie te łączą się z zagrożeniami dla firmy. Niskie ceny muszą opierać się na

niskich kosztach, co powoduje, że niewielkie środki przeznacza się na ulepszanie produktu,

tworzenie nowej sieci dystrybucji, kampanię promocyjną. Niska cena jest łączona w

świadomości nabywców z niską jakością, co może spowodować, że część nabywców może

zrezygnować z zakupów, obawiając się gorszej jakości niż produkty konkurencyjne.

Do strategii cen niskich należą:

Strategia dumpingu -

polega na akceptowaniu początkowych strat wynikających ze

sprzedaży produktu poniżej kosztów w celu zwiększenia sprzedaży, lub wprowadzenia do

sprzedaży nowego produktu. Firmy decydują się w pierwszym okresie na ryzyko strat w

nadziei, że rosnąca świadomość produktu (a zatem i popyt) oraz zmniejszające się z czasem

koszty produkcji pozwolą stopniowo osiągnąć poziom opłacalności.

Strategia dominacji

- polega na jednoczesnym obniżeniu ceny w ślad ze spadkiem kosztów

produkcji uzyskanym dzięki korzyściom skali. W ten sposób firma utrzymuje stałą marżę.

Stosowanie tej strategii utrudnia wejście na rynek nowym firmom, a nawet eliminuje z rynku

słabsze firmy. Stosowanie jej przez dłuższy czas pozwala firmie na przejęcie inicjatywy na

rynku. Firma określa ceny na produkty ze swojej dziedziny i narzuca je konkurentom. Mogą

ją stosować duże firmy.

Strategia parasola cenowego - polega na tym, że firma zamiast obniżać ceny wraz ze

spadkiem kosztów produkcji utrzymuje przez pewien czas wysoki poziom cen. Pozwala to

firmie szybciej odzyskać zainwestowany kapitał poprzez wysoką marżę zysku.

Strategia przechwycenia

– stosowana w celu przechwycenia części rynku. Firma może

zdecydować się w pewnym momencie na sprzedaż swoich wyrobów po cenach niższych niż

ceny u konkurentów - czasami nawet poniżej własnych kosztów produkcji (dumping). Tę

strategię stosują firmy, które znalazły się w niekorzystnej pozycji na rynku i wciąż chcą

zwiększyć swój udział procentowy na rynku.

Strategia porzuceni rynku

– stosowana w tych firmach, które postanawiają się z rynku

wycofać, ale jednocześnie maksymalizują rentowność, czyli tak ustalają ceny, aby wziąć z

rynku najwięcej profitów.

3.5. Kształtowanie strategii cenowych do aktualnej sytuacji rynkowej na podstawie

analizy konkurencji i badań marketingowych

Zazwyczaj nie wystarcza stosowanie podstawowych strategii cenowych, aby osiągnąć

zakładany cel. Firmy dostosowują swoje strategie cenowe do konkretnych segmentów

nabywców poprzez:

różnicowanie cen,

stosowanie odpowiedniej struktury cen produktów wchodzących w skład jednej linii,

kształtowanie cen zestawu produktów komplementarnych.

Przy kształtowaniu cen na produkty firmy muszą uwzględniać cykl życia produktu.

Szczególne znaczenie ma faza wprowadzania produktu na rynek, ponieważ od poziomu cen

ustalonego w tym czasie zależą dalsze decyzje cenowe.

Strategie marketingowe w połączeniu ze strategiami cenowymi w fazie wprowadzania

produktu na rynek tworzą cztery strategie:

Ce

n

a

wysoka

Promocja

wysoka

niska

Strategia szybkiego zbierania

śmietanki

Strategia powolnego zbierania

śmietanki

niska

Strategia szybkiej penetracji

Strategia powolnej penetracji

Strategia szybkiego zbierania śmietanki

– zakłada wprowadzenie nowego produktu po

wysokiej cenie, przy równoczesnym silnym wsparciu promocyjnym. Intensywna promocja

ma przekonań nabywców o nieprzeciętnych walorach produktu uzasadniających wysoką cenę.

Najlepiej sprawdza się to w przypadku produktów mało znanych na rynku.

Strategia powolnego zbierania śmietanki

– wprowadzanie nowego produktu po wysokiej

cenie przy niskich nakładach na promocję. Ta strategia jest możliwa do realizowania przez

duże firmy, o ugruntowanej pozycji na rynku, wprowadzające znane produkty przy

ograniczonej konkurencji.

Strategia szybkiej penetracji

– produkt sprzedawany po niskich cenach, ale przy wysokich

nakładach na promocję. Strategia odpowiednia tylko do rynków o dużym potencjale i popycie

o wysokiej elastyczności cenowej. Niska cena z intensywną promocją pozawala na bardzo

szybkie docieranie do kolejnych segmentów rynku, a jednocześnie stanowi barierę dla

produktów konkurencyjnych. Wraz ze wzrostem skali sprzedaży będą maleć koszty.

Strategia powolnej penetracji

– to niska cena i niskie nakłady na promocję. Strategię te stosuj

się również na rynku o dużym chłonności, na którym odbiorcy są bardzo wrażliwi na cenę,

ale mało wrażliwi na promocję (z powodu dużej znajomości produktu).

W fazie wzrostu produktu cenę można zmniejszać, aby przyciągnąć nowych nabywców, albo

utrzymywać na dotychczasowym poziomie. Można ją nawet podnosić, gdy produkt zyska

wizerunek prestiżowego.

Jednak najwięcej możliwości z zakresie dostosowywania cen do rynku daje faza dojrzałości

produktu. Produkt może być modyfikowany do potrzeb rynku, może być rozszerzany

asortyment, różnicowanie produktu w zależności od segmentu rynku. Decyzje cenowe muszą

uwzględniać zmianę struktury cen dóbr substytucyjnych i komplementarnych, stosowanie

rabatów, promocji cenowych.

Różnicowanie cen

Działanie to jest związane z sytuacją, gdy produkt ma wiele odmian i przez to

zróżnicowanych nabywców.

Różnicowanie cen ze względu na wersję wyrobu

– ustalanie na różne wersje tego samego

wyrobu różnych cen, niezwiązanych z różnicami w kosztach produkcji i sprzedaży. Dwa

produkty, niewiele różniące się od siebie kosztami produkcji mogą być sprzedawane po

dwóch całkowicie różnych cenach. Cena jest barierą dostępu dla określonych grup

nabywców.

Różnicowanie cen ze względu na cechy nabywców

– stosowanie różnych cen ze względu na

poziom dochodów, wiek, wykształcenie, status społeczny nabywców. Zazwyczaj takie

różnicowanie występuje w formie obniżek cen dla określonych grup osób, np. osób uczących

się, emerytów.

Różnicowanie cen ze względu na miejsce zakupu produktu

– ceny mogą być ustalane różnie

dla tych samych produktów w zależności od położenia punktu sprzedaży, np. w sklepie

znajdującym się w centrum miasta ceny będą wyższe od sklepu oferującego te same produkty,

ale znajdującego się w bardziej peryferyjnie położonych częściach miasta.

Różnicowanie cen ze względu na czas zakupu

– jest to stymulowanie popytu w okresach, gdy

jest on słabszy, i ograniczanie go podczas nasilenia. Takie działania dotyczą głównie

produktów, które trudno firmie magazynować. W sytuacji, gdy na niektóre produkty popyt

nasila się w ściśle określonych dniach, sprzedawcy podnoszą swoje ceny. Inni obniżają je,

aby przy zwiększonym popycie, po zastosowaniu promocji, jeszcze bardziej zwiększyć

sprzedaż.

Formą różnicowania cen są również działania skierowane na pośredników handlowych, takie

jak

rabaty cenowe, ulgi

. Podzielić je można na:

dyskonto ilościowe

– udzielane w przypadku zakupu odpowiednio dużej ilości

produktu, co ma spowodować zwiększenie zakupów, lub ułatwić sprzedaż (np. gdy

ilość produktów, przy której udzielana jest zniżka, mieści się w jednostce pakunkowej

– cała paleta, cały kontener, cała zgrzewka),

dyskonto sezonowe

– obniżki cenowe stosowane są wtedy, gdy produkt nabywany jest

poza sezonem,

dyskonto gotówkowe

– skłanianie nabywców do natychmiastowej zapłaty, lub

szybszej niż to jest zapisane w umowie,

dyskonto handlowe

– udzielane tym odbiorcom, którzy zobowiązują się do

wykonywania dodatkowych czynności handlowych, np. specjalnie eksponować

produkt, lepiej niż produkty konkurencyjne.

dyskonto uznaniowe

– stosowane przez sprzedawcę na podstawie specyficznie

określonych w danej sytuacji kryteriów.

Literatura:

1. Paweł Waniowski, Strategie cenowe, Polskie wydawnictwo ekonomiczne, Warszawa

2003;

2. H.R. Varian, Mikroekonomia, Wydawnictwo Naukowe PWN, Warszawa 1999r;

3. Michel Muszynski, Kto się boi ustalania cen, CMO - Magazyn Dyrektorów

Marketingu, 1/2007;

Wyszukiwarka

Podobne podstrony:

49 Olber Adamus Pajak Opracowanie strategii transakcyjnej

opracowania, strategie alokacyjne

Podstawowym celem strategii cenowej jest osiągnięcie zysku, ekonomia

strategie cenowe producentow

założenia strategii komunikacji dla IPN , Opracowanie strategii komunikacji dla IPN

strategie cenowe zad koło, FiR UMK Toruń 2010-2013, II FiR, Strategie cenowe

STRATEGIE CENOWE

Zarządzanie cena i strategie cenowe

Opracowanie strategii reklamowej , Psychologia reklamy - marketingu

49 Omów przykładowe strategie cenowe (min 2)

Strategie cenowe Zaleznosc miedzy cena a popytem Rabaty

USTALANIE CEN zadania, FiR UMK Toruń 2010-2013, II FiR, Strategie cenowe

49 Olber Adamus Pajak Opracowanie strategii transakcyjnej

PODSTAWY MARKETINGU WSZIB KRAKÓW Strategie cenowe polityka zorientowana na konkurencję, na popyt, n

więcej podobnych podstron