POLITYKA FINANSOWA

W OKRESIE TRANSFORMACJI

DOWIADCZENIA LAT

DZIEWIÊÆDZIESI¥TYCH

Praca zbiorowa

pod kierownictwem naukowym

Andrzeja Wernika

Instytut Finansów

przy Wy¿szej Szkole Ubezpieczeñ i Bankowoci

Warszawa 1999

4

Zespó³ autorów:

Izabela Bolkowiak, Maria HajkiewiczGórecka, Danuta Gotz

Kozierkiewicz, Witold Ma³ecki, Andrzej Wernik, Ewa Wierzbicka

Redaktor: Izabella Su³kowska

Korektor: Krystyna Myszewska

DTP Halina Szewczuk

© Copyright by Instytut Finansów przy WSUiB, Warszawa 1999

Wydawca: Instytut Finansów przy WSUiB, Warszawa, ul. Modliñska 51

Druk ok³adki i oprawa: Zak³ad Poligraficzny AKCYDENS Adam i Leonard

Cichoccy, ul. Górskiego 9, 00031 Warszawa

ISBN 8385616403

5

WSTÊP

Mija 10 lat od rozpoczêcia transformacji ustrojowej w Polsce. Istotn¹

rolê w procesach transformacji odgrywaj¹ finanse, zarówno jako przedmiot

transformacji, jak i instrument jej przeprowadzenia. Finansowa problematyka

transformacji, przede wszystkim postrzegana od strony polityki finansowej

s³u¿¹cej jej realizacji, by³a przez ca³y czas przedmiotem prac badawczych

Instytutu Finansów. W latach 19891998 odby³o siê 9 konferencji naukowych

zorganizowanych przez Instytut i powiêconych problematyce polityki finan-

sowej czasu transformacji. Nadesz³a pora podjêcia próby syntezy prac

Instytutu i dorobku tych konferencji. Próbê tak¹ stanowi³a odbyta w czerwcu

1999 r. konferencja Polityka finansowa w okresie transformacji dowiad-

czenia lat dziewiêædziesi¹tych, nazwana zgodnie z tradycj¹ WILGA 99.

By³a to dziesi¹ta z kolei konferencja Instytutu Finansów powiêcona proble-

mom finansowym transformacji, a równoczenie pierwsza zorganizowana

w nowej strukturze organizacyjnej Instytutu, który od lutego 1999 r. zwi¹zany

jest z Wy¿sz¹ Szko³¹ Ubezpieczeñ i Bankowoci.

Inicjatywê zorganizowania konferencji podsumowuj¹cej dziesiêcioletni

dorobek Instytutu Finansów podj¹³ na pocz¹tku 1998 r. przewodnicz¹cy Rady

Naukowej Instytutu Profesor Leon Kurowski. Niestety, Profesor nie docze-

kawszy realizacji swojej koncepcji zmar³ 9 lipca 1998 r. Organizatorzy

konferencji Wilga 99 zadedykowali j¹ pamiêci Profesora.

Wspomnienie o Profesorze Kurowskim w czasie konferencji wyg³osi³a

prof. dr hab. El¿bieta ChojnaDuch, nastêpczyni Profesora L.Kurowskiego

na stanowisku Kierownika Zak³adu Prawa Finansowego Wydzia³u Prawa

Uniwersytetu Warszawskiego. Przytaczam je w streszczeniu.

Profesor Leon Kurowski by³ uczonym niezwyk³ej miary, o rozleg³ych

zainteresowaniach, obejmuj¹cych ca³okszta³t problematyki prawnej szeroko

rozumianego publicznego prawa finansowego bud¿etowego, bankowego,

ubezpieczeniowego, samorz¹dowego, podatkowego, a zw³aszcza kontroli

finansowej. Równoczenie by³ uczonym prowadz¹cym intensywn¹ dzia³al-

noæ publiczn¹ i spo³eczn¹.

6

Studiowa³ na Wydziale Prawa Uniwersytetu Stefana Batorego w Wilnie

i tam uzyska³ doktorat prawa w 1935 r. Jeszcze w latach miêdzywojennych

ukaza³y siê Jego liczne publikacje naukowe. Po wojnie Profesor L.Kurowski

podj¹³ pracê nad realizacj¹ swych przedwojennych idei pracuj¹c nad

utworzeniem uproszczonego, dostosowanego do warunków powojennych

pañstwowego systemu podatkowego, systemu finansów gmin, nowej klasy-

fikacji wydatków i dochodów bud¿etowych, nad odbudow¹ monopoli pañ-

stwowych i doprowadzeniem do równowagi ówczesnego bud¿etu pañstwa.

W latach 19471951 by³ podsekretarzem stanu w Ministerstwie Finansów.

Równoczenie by³ profesorem prawa finansowego Uniwersytetu im.Miko³aja

Kopernika w Toruniu, a póniej w latach piêædziesi¹tych Uniwersytetu

Warszawskiego i Szko³y G³ównej Planowania i Statystyki (obecnie Szko³a

G³ówna Handlowa). Wykszta³ci³ wielu absolwentów tych uczelni, promowa³

grono doktorów, z których wielu jest dzi uznanymi uczonymi. Z tego okresu

pochodz¹ pierwsze publikacje fundamentalnych podrêczników prawa finan-

sowego i kontroli finansowej autorstwa lub wspó³autorstwa Profesora L.Ku-

rowskiego, z których do dzi korzystaj¹ rzesze studentów i pracowników

naukowych.

Lata szeædziesi¹te, wype³ni³a praca Profesora jako eksperta Organizacji

Narodów Zjednoczonych kolejno w Indonezji, Republice Mali i Republice

Nigru. W krajach tych Profesor tworzy³ podwaliny nowoczesnych systemów

finansów publicznych, organizowa³ przedstawicielstwo ONZ, obejmuj¹ce po

kilkudziesiêciu ekspertów, inicjowa³ rozwój szkolnictwa wy¿szego i projekty

badawcze. Po powrocie do kraju w 1968 r. Profesor bra³ czynny udzia³

w ¿yciu naukowym i organizacyjnym Wydzia³u Prawa i Administracji Uni-

wersytetu Warszawskiego.

W latach osiemdziesi¹tych i dziewiêædziesi¹tych, ju¿ po przejciu na

emeryturê, Profesor L.Kurowski zwi¹za³ siê z Instytutem Finansów, prze-

wodnicz¹c jego Radzie Naukowej. Powiêci³ siê wówczas w szczególnoci

badaniom nad warunkami skutecznego realizowania polityki finansowej,

kontynuowa³ tak¿e badania nad kontrol¹ finansow¹. Znalaz³y one uwieñcze-

nie w napisanym wspólnie z prof. Hann¹ Sochack¹Krysiak podrêczniku

Kontrola finansowa, organizacja i finansowanie (1990) wielkim dziele

o wszechstronnym zakresie merytorycznym i doskona³ym ujêciu metodolo-

gicznym. Aktywnie uczestniczy³ w pracach Instytutu Finansów, inspirowa³

liczne inicjatywy i projekty badawcze, s³u¿y³ jako konsultant swym dowiad-

7

czeniem, rad¹ i pomoc¹ wielu pracownikom naukowym Instytutu przyczy-

niaj¹c siê do podnoszenia poziomu merytorycznego i metodologicznego ich

prac. Z wielkim zaanga¿owaniem zajmowa³ siê gdy zosta³ przewodnicz¹-

cym Rady Programowej Kszta³cenia Kadr Skarbowoci spraw¹ podno-

szenia kwalifikacji zawodowych pracowników resortu finansów, zw³aszcza

urzêdów i izb skarbowych. W latach 19941997 jako doradca kolejnych

ministrów finansów Grzegorza Ko³odki i Marka Belki oraz konsultant Prezesa

Rady Ministrów opracowa³ liczne opinie prawne dotycz¹ce reform prawa

podatkowego, ustawy kreuj¹cej instytucjê doradców podatkowych, ustaw

z dziedziny ubezpieczeñ spo³ecznych i ubezpieczeñ zdrowotnych, a tak¿e

prawa bud¿etowego i kolejnych ustaw bud¿etowych. Wszystkim opracowa-

niom i opiniom, nacechowanym doskona³¹ wiedz¹ teoretyczn¹ i dog³êbn¹

analiz¹ prawa pozytywnego, towarzyszy³a troska o praktyczn¹ u¿ytecznoæ

proponowanych koncepcji doktrynalnych i prawnych.

Niezmienne, sta³e zaanga¿owanie w dzia³alnoæ na rzecz dobra publicz-

nego i spo³ecznego pozyskiwa³o Mu uznanie, które znalaz³o wyraz m.in.

w licznych wyró¿nieniach i odznaczeniach polskich i zagranicznych, którymi

uhonorowano Profesora.

Profesor L.Kurowski by³ wybitnym dydaktykiem o powa¿nym dorobku

w kszta³ceniu m³odej kadry naukowej. Poza w³asn¹, wieloletni¹ prac¹

dydaktyczn¹ wk³ada³ szczególnie du¿o wysi³ku i dba³oci w nale¿yty rozwój

naukowy swoich wspó³pracowników. Pod jego kierownictwem jako

promotora i opiekuna naukowego zosta³o zakoñczonych wiele przewodów

doktorskich i habilitacji kilku pokoleñ jego uczniów prawników i ekonomi-

stów, którzy s¹ dzi samodzielnymi pracownikami naukowymi we wszystkich

wiêkszych orodkach akademickich kraju. Wszyscy oni, zajmuj¹c siê ró¿no-

rodn¹ problematyk¹ w zakresie finansów publicznych, d¹¿¹ za przyk³adem

swego Promotora do cis³ego ustalania pojêæ, precyzyjnego klasyfikowania

zjawisk, syntetycznego formu³owania zasad jako wyrazu prawid³owoci,

sta³ego powi¹zania finansów z ekonomik¹; ³¹cz¹ równoczenie swe przemy-

lenia z praktyk¹ pragn¹c, by s³u¿y³y jej dociekania teoretycznoprawne.

Nie sposób nie podkreliæ, ¿e cech¹, która ujmowa³a zawsze uczniów,

by³a niezwyk³a pracowitoæ Profesora L.Kurowskiego, poczucie obowi¹zku,

odpowiedzialnoæ za myli, które stara³ siê nam wpoiæ. Z jednej strony

surowoæ i krytycyzm w stosunku do nas, z drugiej strony ciep³o, serdecznoæ,

cierpliwoæ i czas, który mia³ zawsze dla swych uczniów, dawa³y nam

8

poczucie, ¿e wszyscy jestemy jedn¹ rodzin¹ rodzin¹ uczniów znakomitego

uczonego, wybitnego prawnika, wspania³ego Cz³owieka, Przyjaciela.

*

Oddaj¹c do r¹k Czytelników ksi¹¿kê zawieraj¹c¹ dorobek konferencji

Wilga 99 mam nadziejê, ¿e spotka siê ona z zainteresowaniem i przyczyni

siê do lepszego zrozumienia trudnych problemów polityki finansowej lat

transformacji.

Andrzej Wernik

Dyrektor Instytutu Finansów

Warszawa, sierpieñ 1999 r.

9

Andrzej Wernik

1

FINANSE PUBLICZNE I POLITYKA FISKALNA 1989

1998. PRÓBA SYNTEZY

Na politykê fiskaln¹ mo¿na patrzeæ w dwojaki sposób: po pierwsze

z punktu widzenia zarz¹dzania finansami publicznymi, po drugie pod k¹tem

efektów makroekonomicznych, jakie powoduje. W literaturze dominuje

zainteresowanie efektami makroekonomicznymi polityki fiskalnej, ale

w praktyce nie zawsze polityka ta jest nastawiona na osi¹ganie takich

efektów. Czêsto polega ona przede wszystkim na zarz¹dzaniu finansami

publicznymi w taki sposób, by zapewniæ rodki finansowe umo¿liwiaj¹ce

w³adzom publicznym przede wszystkim centralnym wywi¹zanie siê z ich

konstytucyjnych i ustawowych obowi¹zków. Efekty makroekonomiczne s¹

co najwy¿ej czynnikiem ograniczaj¹cym dobór metod polityki fiskalnej, a nie

jej celem, a zdarza siê, ¿e prowadzona jest bez ogl¹dania siê na efekty

makroekonomiczne. Dzieje siê tak zw³aszcza, gdy finansowanie dzia³alnoci

w³adz publicznych staje siê szczególnie trudne.

Pocz¹tkowe lata transformacji ustrojowej lata 19891998 to w³anie

okres trudnoci w finansowaniu dzia³alnoci w³adz publicznych, okres

1

W opracowaniu: 1) wykorzystano tekst autora opublikowany w pracy

zbiorowej Dynamika transformacji polskiej gospodarki, kier. nauk. M.Belka,

W.Trzeciakowski, Warszawa: Poltext 1997 t. 1 s. 271284; 2) Wszystkie dane

wartociowe w z³otych wyra¿one s¹ w nowej jednostce pieniê¿nej (tzn. po

uwzglêdnieniu denominacji z 1. stycznia 1995 r.); 3) PKB dla wszystkich lat przyjêto

zgodnie ze stosowan¹ przez GUS od 1998 r. metod¹ zapewniaj¹c¹ pe³ne uwzglêdnienie

szarej strefy. Dane dla lat 19941997 opublikowane zosta³y przez GUS w Roczniku

Statystycznym Rzeczypospolitej Polskiej 1998, Warszawa 1998, a dla 1998 r.

w Biuletynie Statystycznym 1999 nr 5. Dla lat wczeniejszych wykorzysta³em

obliczenia dokonane w Zak³adzie Badañ StatystycznoEkonomicznych GUSPAN,

za udostêpnienie których w tym miejscu pragnê podziêkowaæ Panu prof. dr hab.

L.Zienkowskiemu i Pani dr G.Górskiej.

10

transformacyjnego kryzysu finansów publicznych. Polityka fiskalna nastawiona

by³a przeto przede wszystkim na ograniczanie skutków i usuwanie przyczyn

tego kryzysu, jednak¿e ca³y czas towarzyszy³a jej troska o utrzymanie

deficytu bud¿etowego na mo¿liwie niskim poziomie.

1. Wp³yw transformacji ustrojowej na finanse publiczne

Dowiadczenia krajów Europy rodkowej i Wschodniej z lat 19891995

wykazuj¹, ¿e transformacji ustrojowej po przejciu od gospodarki centralnie

kierowanej tzw. realnego socjalizmu do gospodarki rynkowej towarzysz¹

zaburzenia w sferze finansów publicznych. Wprawdzie finanse publiczne s¹

t¹ dziedzin¹, w której prawie wszystkie kraje, niezale¿nie od ustroju,

zaawansowania w rozwoju gospodarczym i poziomu cywilizacyjnego

odczuwaj¹ znaczne trudnoci, ale w krajach przechodz¹cych transformacjê

ustrojow¹ nast¹pi³o wyrane spotêgowanie tych trudnoci w porównaniu ze

stanem poprzednim. Upowa¿nia to do okrelenia tych trudnoci jako kryzysu

finansów publicznych, czy mo¿e lepiej transformacyjnego kryzysu finansów

publicznych.

Mechanizm zaburzeñ w sferze finansów publicznych by³ doæ prosty.

Z jednej strony nast¹pi³ spadek dochodów bud¿etowych w ujêciu realnym,

z drugiej elastycznoæ wydatków by³a ograniczona i nie mo¿na by³o

przynajmniej w krótkim czasie dostosowaæ ich do obni¿onego poziomu

dochodów.

Mo¿na wskazaæ na co najmniej trzy przyczyny spadku realnych

dochodów bud¿etowych w pierwszym okresie transformacji, a mianowicie:

1) transformacji ustrojowej towarzyszy od pocz¹tku nie wnikamy tutaj

w przyczyny i ograniczamy siê do stwierdzenia faktu znaczny spadek

produkcji, a wiêc i produktu krajowego brutto, co oznacza³o równoczesne

skurczenie siê bazy dochodowej bud¿etu;

2) transformacja ustrojowa spowodowa³a zmiany w podziale dochodów

zarówno co do proporcji podzia³u jak i kana³ów przep³ywu strumieni pieniê¿nych,

co ograniczy³o wydajnoæ istniej¹cego systemu podatkowego dostosowanego

do starego mechanizmu podzia³u dochodów, w konsekwencji powstaj¹ luki

systemowe i licz¹ca siê czêæ dochodów uchyla³a siê od opodatkowania;

3) transformacji towarzyszy³y w okresie pocz¹tkowym pewne roz-

przê¿enie i dezorientacja aparatu pañstwowego, w tym s³u¿b podatkowych,

11

celnych, egzekucyjnych, a tak¿e wymiaru sprawiedliwoci, trudno sobie

radz¹cych w nowych warunkach, co prowadzi³o do os³abienia poboru

podatków i innych dochodów bud¿etowych.

Równoczenie jednak wystêpowa³ czynnik kompensuj¹cy skutki spadku

dochodów. Wprawdzie przewa¿aj¹c¹ czêæ wydatków bud¿etowych

cechowa³a ma³a elastycznoæ (wydatki bud¿etowe s¹ zreszt¹ ma³o elastyczne

we wszelkich warunkach ustrojowych), to jednak w warunkach tzw. realnego

socjalizmu bud¿ety obci¹¿one by³y z regu³y wysokimi wydatkami z tytu³u

dop³at do cen. W d¹¿eniu do utrzymania stabilnego poziomu cen, czy

przynajmniej tak jak to mia³o miejsce w Polsce hamowania ich wzrostu

rz¹dy ustala³y administracyjnie ceny na wiele artyku³ów pierwszej potrzeby

na poziomie nie pokrywaj¹cym nawet kosztów produkcji. Powodowa³o to

koniecznoæ wyp³acania odpowiednich kompensat dla producentów, co

obci¹¿a³o bud¿et

2

.

Deregulacja cen, stanowi¹ca jeden z pierwszych kroków prowadz¹cych

do transformacji ustrojowej, odci¹¿a³a równoczenie bud¿et od dop³at do cen.

W pewnej mierze wyrównywa³o to skutki ubytku dochodów, ale raczej nie

w pe³ni.

Proporcja miêdzy ubytkiem dochodów z przyczyn, o których by³a mowa

poprzednio, a redukcj¹ dotacji dla przedsiêbiorstw o charakterze dop³at do cen

mia³a du¿y wp³yw na ostroæ kryzysu finansów publicznych w pierwszych

latach transformacji ustrojowej. Poniewa¿ w miarê up³ywu czasu, po 3. czy

4. latach, pojawi³y siê inne czynniki (bêdzie o nich mowa w dalszym ci¹gu

naszych rozwa¿añ) negatywnie wp³ywaj¹ce na sytuacjê finansów publicznych,

mo¿na ten wstêpny okres uwa¿aæ za pierwsz¹ fazê transformacyjnego

kryzysu finansów publicznych.

O ile wymienione powy¿ej czynniki okrelaj¹ce pierwsz¹ fazê mia³y

charakter ogólny i wystêpowa³y choæ z ró¿nym natê¿eniem we wszystkich

krajach przechodz¹cych transformacjê, to równoczenie w ka¿dym kraju

wywiera³y wp³yw czynniki specyficzne dla danego kraju. W pierwszym

rzêdzie by³ to stan finansów publicznych w przeddzieñ rozpoczêcia transformacji.

2

Wbrew wystêpuj¹cym czêsto pogl¹dom taki przynajmniej w Polsce

charakter mia³y w przewa¿aj¹cej czêci dotacje dla przedsiêbiorstw wystêpuj¹ce

wród wydatków bud¿etowych. W Polsce w latach osiemdziesi¹tych dop³aty do

cen ustalanych na zani¿onym poziomie stanowi³y ponad 25% ca³oci wydatków

bud¿etu pañstwa.

12

Nie odpowiadaj¹ prawdzie niekiedy lansowane ,,teorie, ¿e stan finansów

publicznych we wszystkich krajach realnego socjalizmu by³ op³akany, ¿e

wszêdzie wystêpowa³y kamuflowane, ogromne deficyty, marnotrawstwo

rodków i nieudolnoæ administracyjna. W rzeczywistoci sytuacja by³a nader

zró¿nicowana: by³y kraje o dobrym stanie finansów publicznych, jak

Czechos³owacja (gdzie i kryzys transformacyjny by³ bardzo ³agodny) i kraje

jak Polska, w których finanse publiczne znajdowa³y siê w stanie kryzysu

zanim rozpoczê³a siê transformacja. Polska by³a nota bene niemal klasycznym

przypadkiem, jak ³atwo jest w ci¹gu kilku miesiêcy doprowadziæ, nierozwa¿n¹

polityk¹ fiskaln¹, finanse publiczne do stanu ruiny. Jeszcze w 1988 r. stan

finansów w Polsce by³ nie gorszy ni¿ w Czechos³owacji, a w po³owie 1989 r.

deficyt przybra³ dramatyczne rozmiary; odpowiada³ mniej wiêcej 12% PKB

z pierwszego pó³rocza 1989 r.

3

.

Odmiennoci w stanie wyjciowym finansów publicznych i ró¿ne czynniki

przypadkowe powodowa³y, ¿e konkretny przebieg kryzysu transformacyjnego

by³ ró¿ny w ka¿dym kraju, choæ zasadniczy jego mechanizm pozostawa³ taki

sam.

2. Pierwsza faza transformacyjnego kryzysu finansów

publicznych w Polsce

W Polsce transformacja ustrojowa rozpoczêta na prze³omie lat 1989

1990 przynios³a pocz¹tkowo nie kryzys finansów publicznych, lecz znaczne

sukcesy w dziedzinie zrównowa¿enia bud¿etu. Tak to przynajmniej na pozór

wygl¹da³o. Po wysokim deficycie w 1989 r. bud¿et w 1990 r. zamkn¹³ siê

nadwy¿k¹; wskazuj¹ na to dane tabeli 1.

Nale¿y zaznaczyæ, ¿e w tabeli 1, jak równie¿ w nastêpnych tabelach

przedstawiam nie, jak to siê przewa¿nie robi, dochody, wydatki i salda (deficyt

lub nadwy¿kê) bud¿etu pañstwa, lecz ca³ego skonsolidowanego sektora

finansów publicznych

4

, to znaczy bud¿etu pañstwa (centralnego), bud¿etów

terenowych (póniej samorz¹dowych), pañstwowych funduszy celowych

3

Sytuacjê w 1989 r. przedstawi³em szczegó³owo w pracach: A. Wernik (1992)

oraz A. Wernik (1994).

4

Przez skonsolidowanie rozumie siê sumowanie z eliminacj¹ transferów

wewnêtrznych.

13

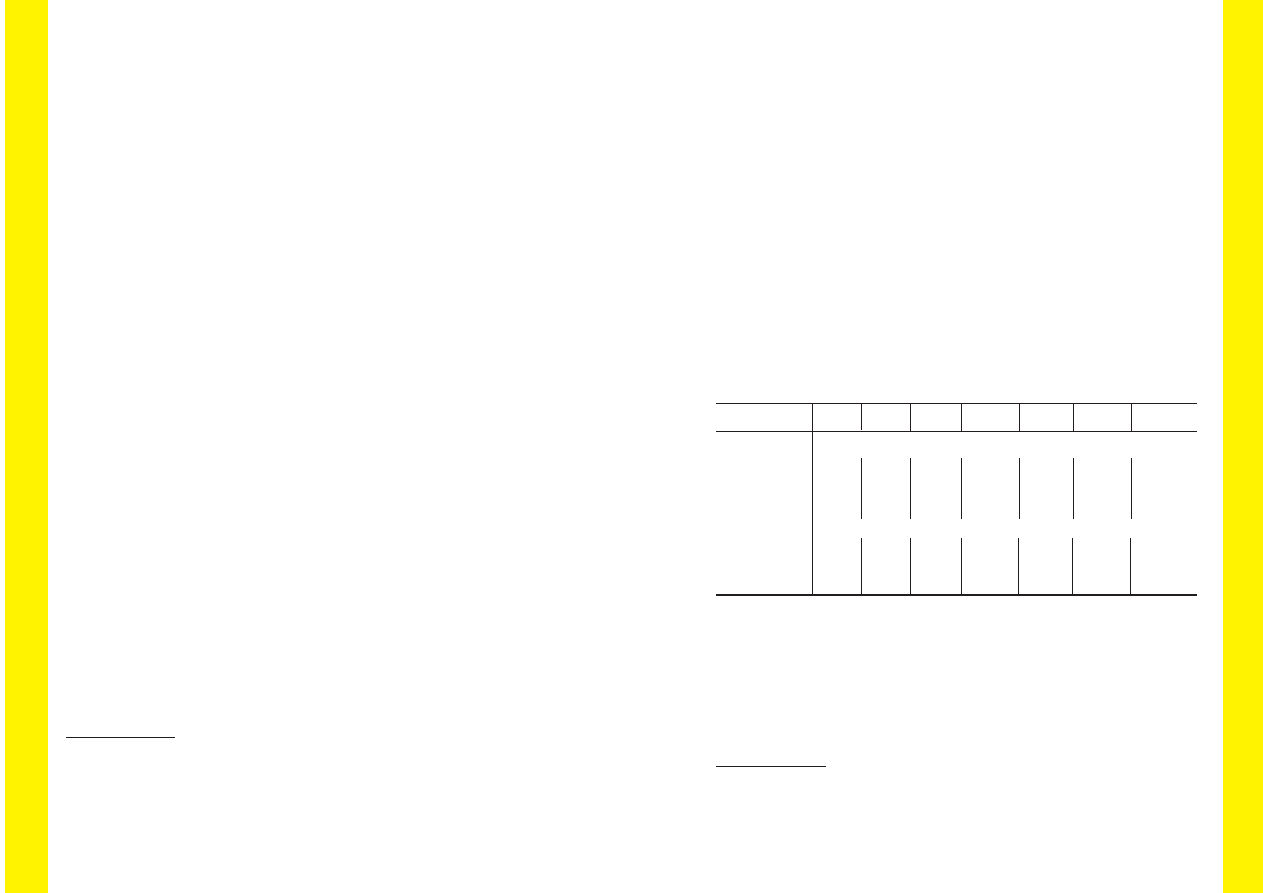

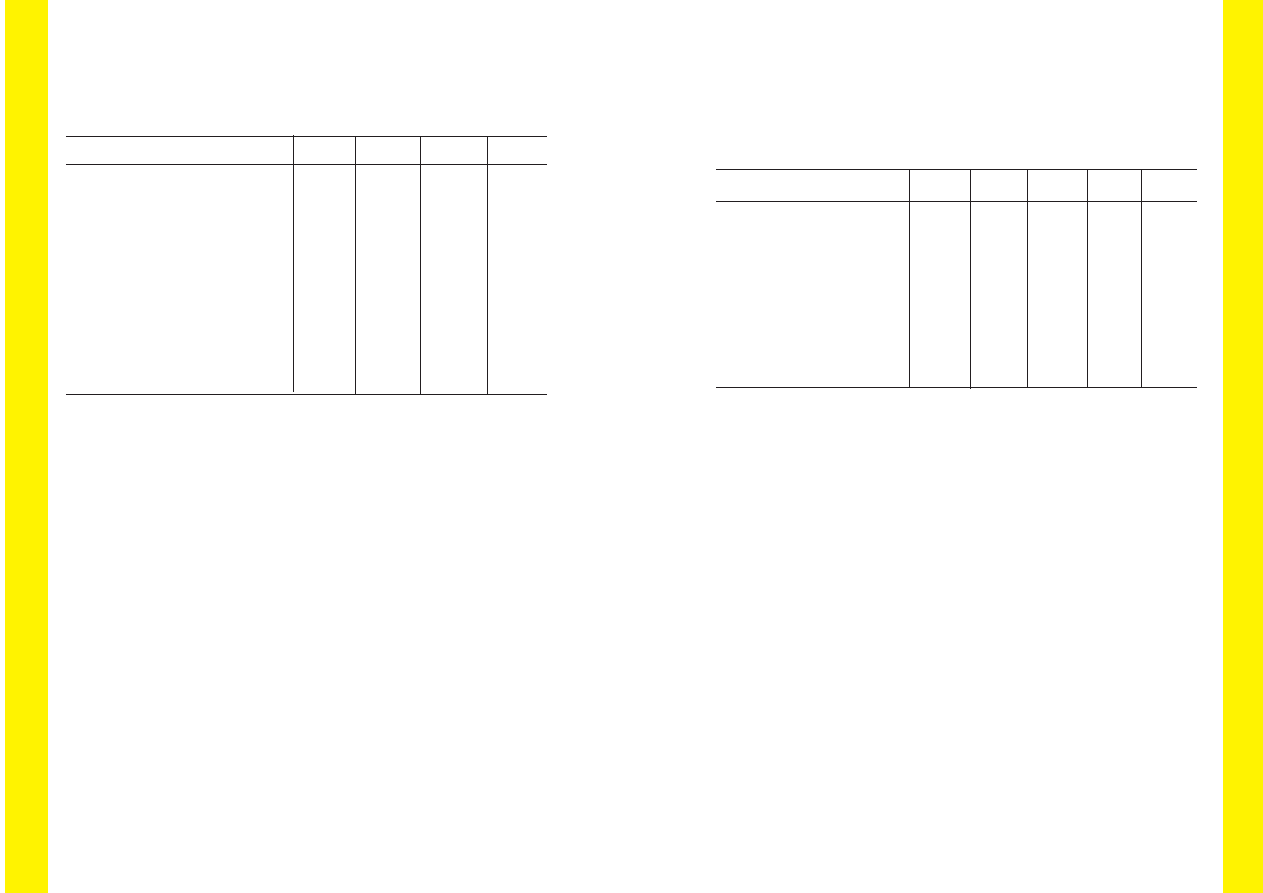

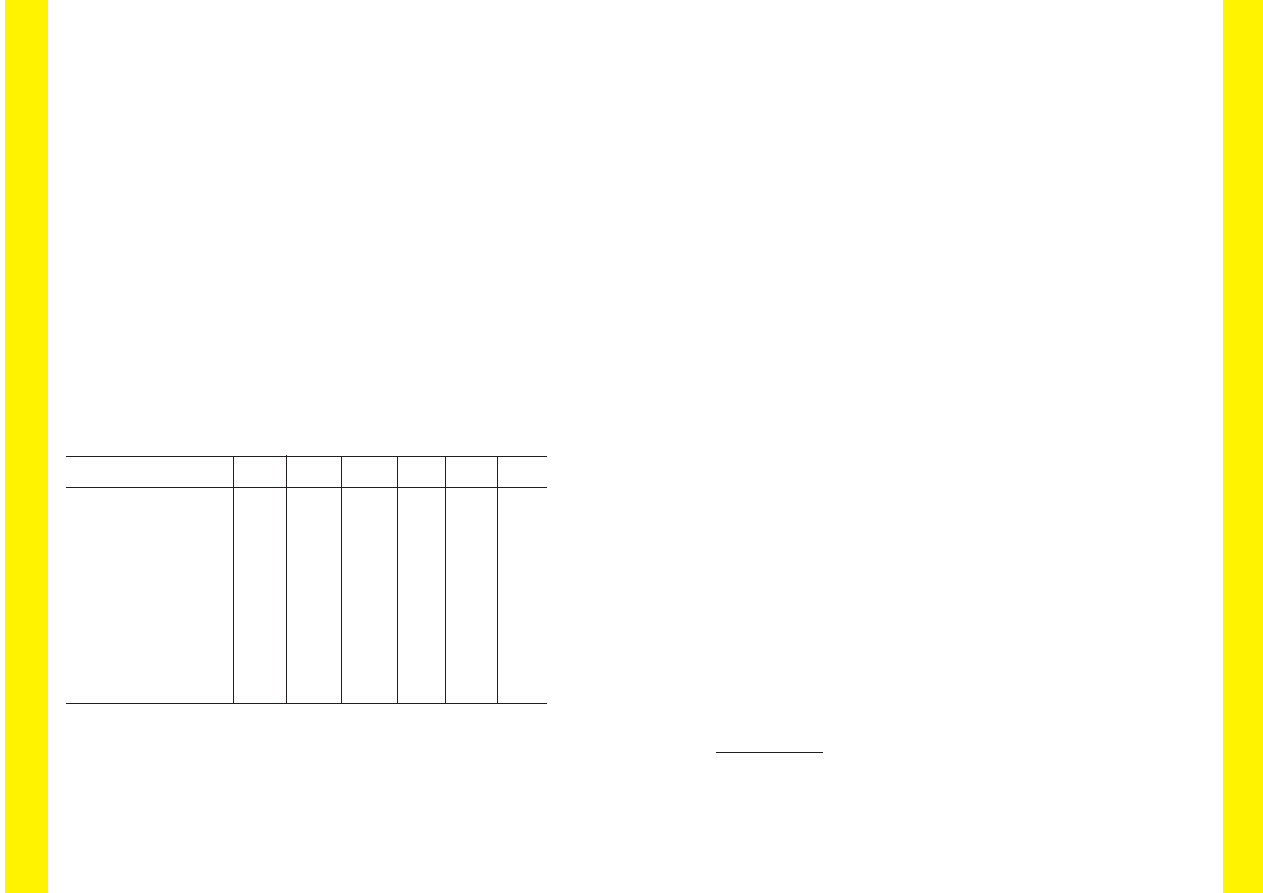

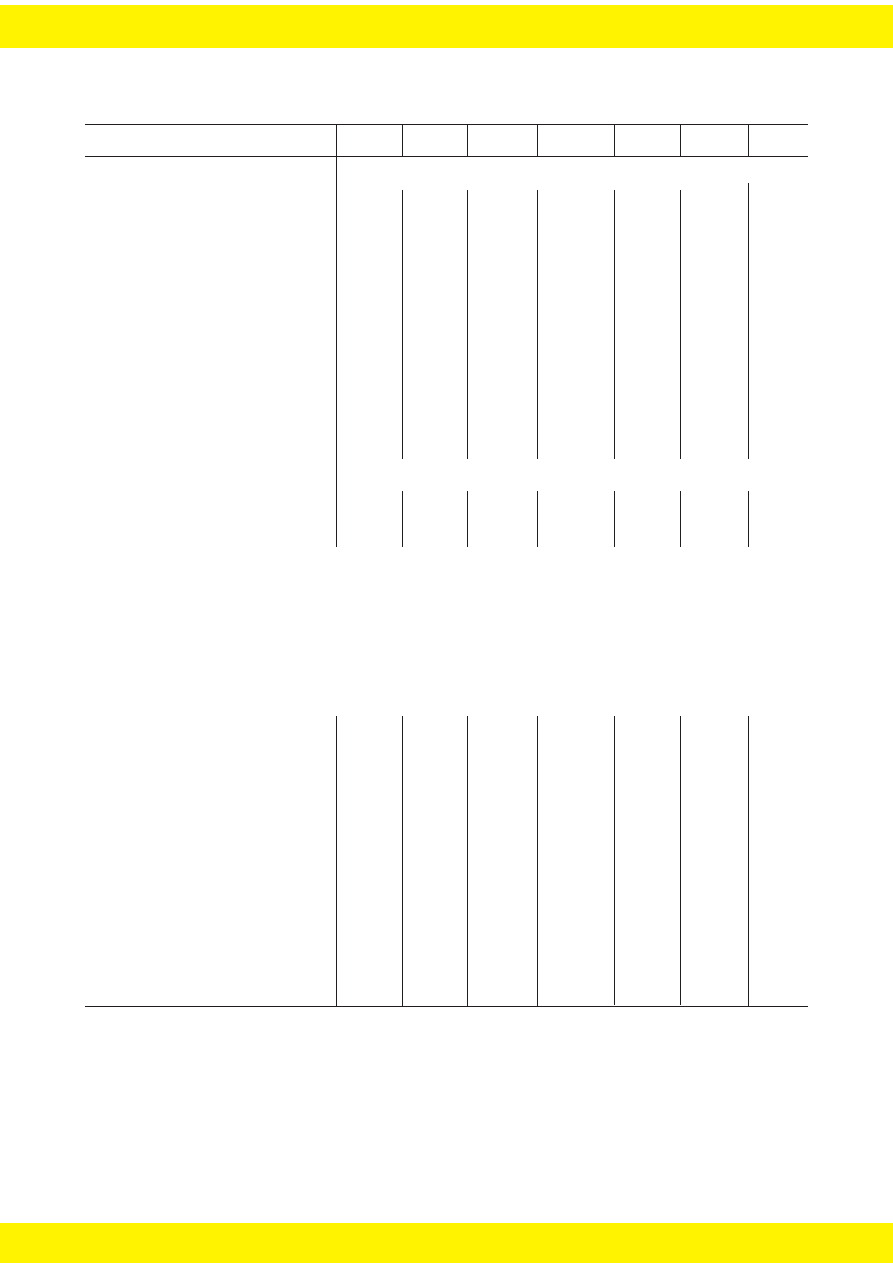

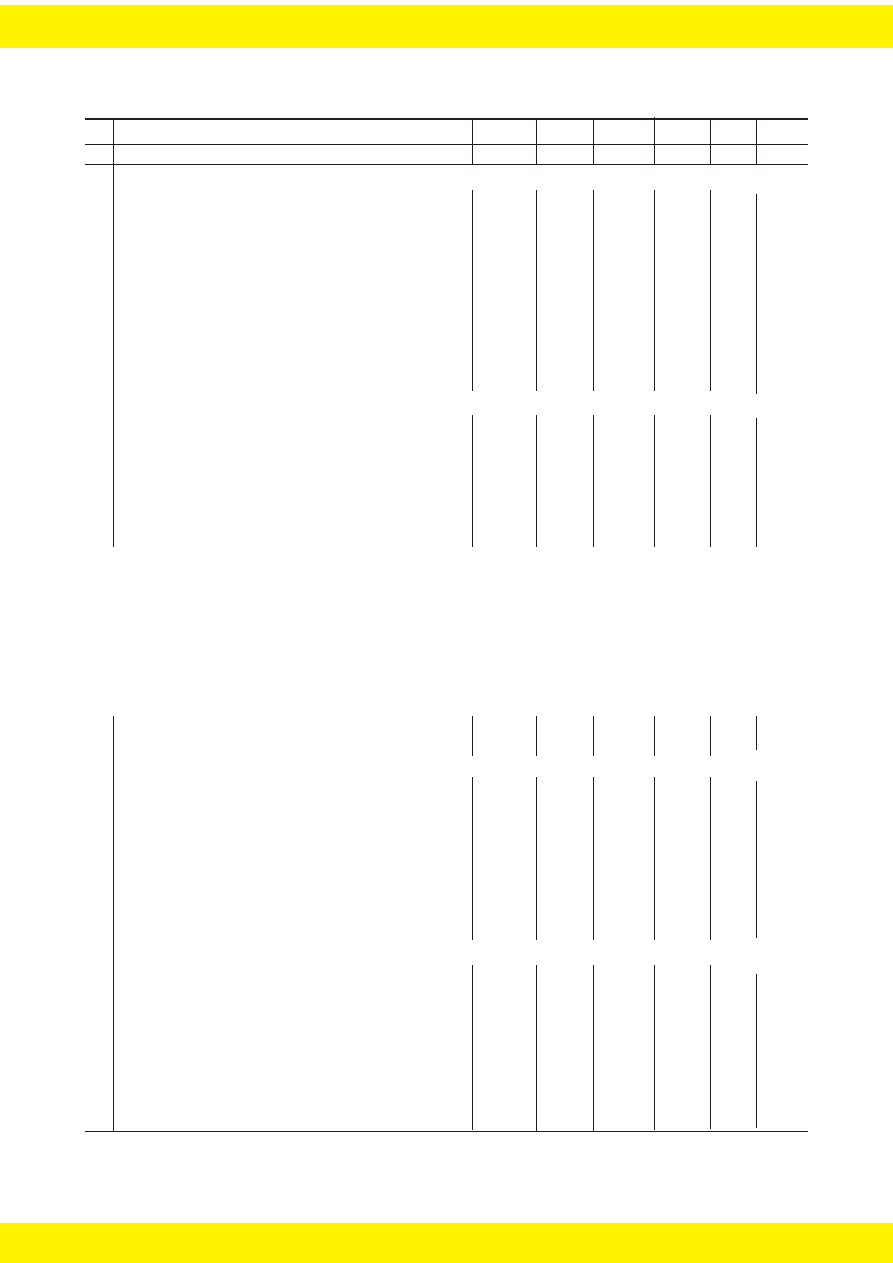

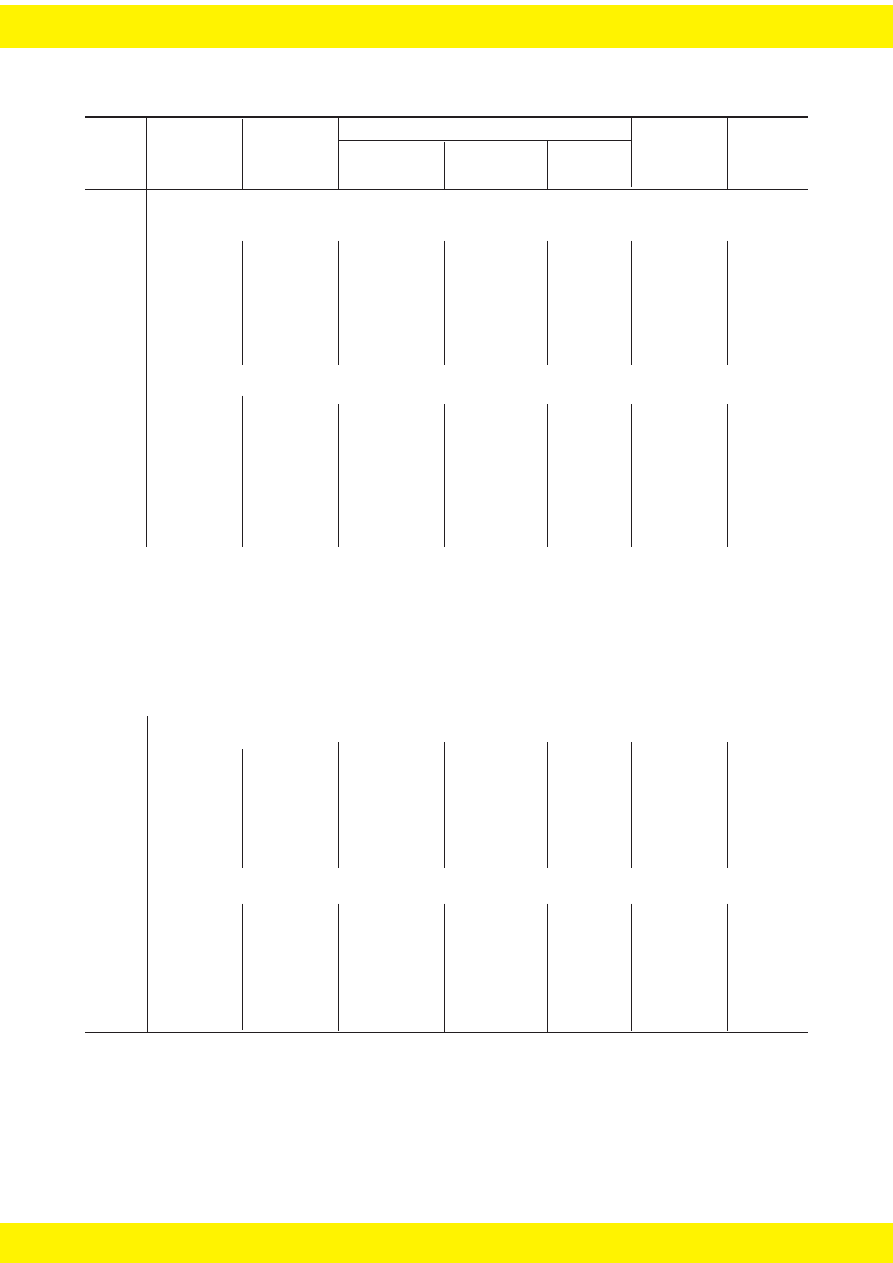

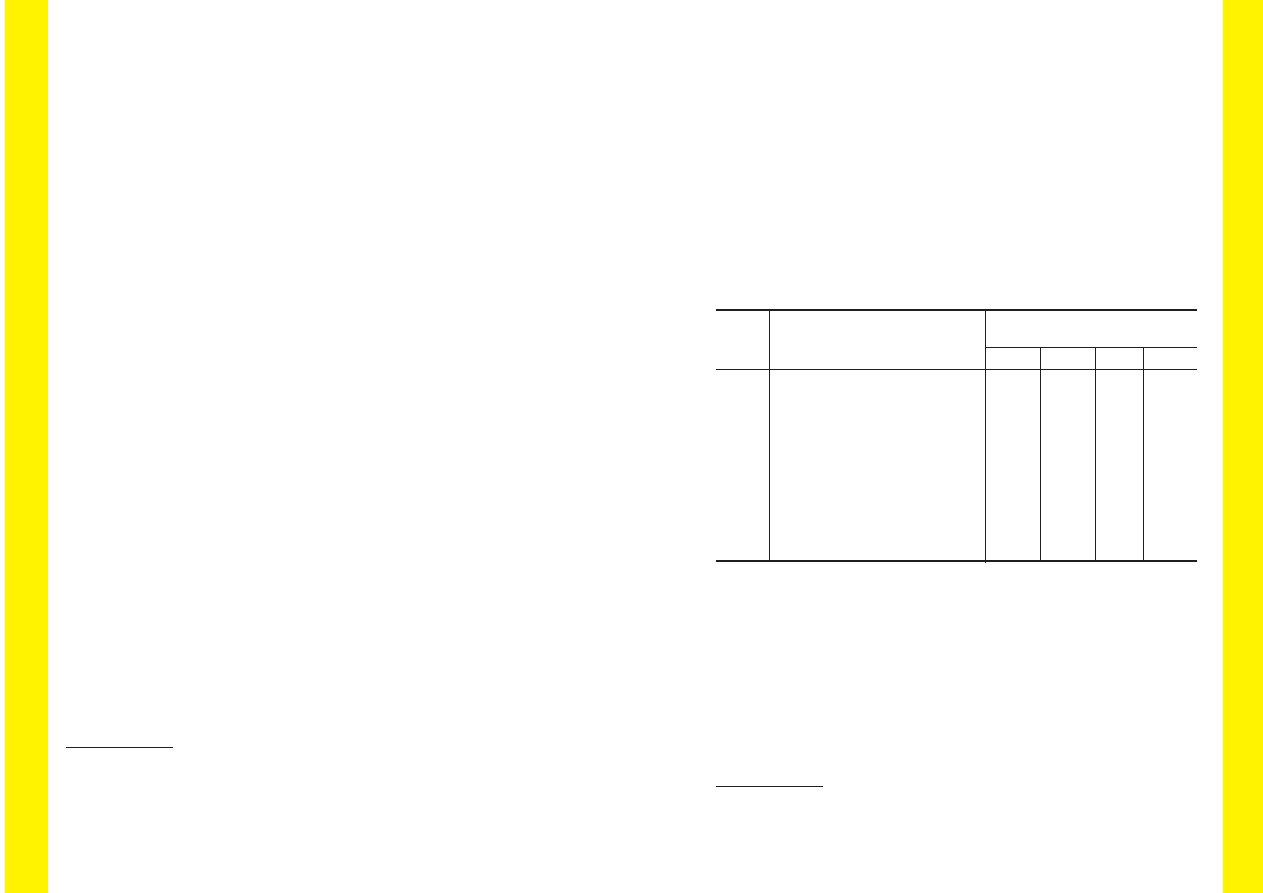

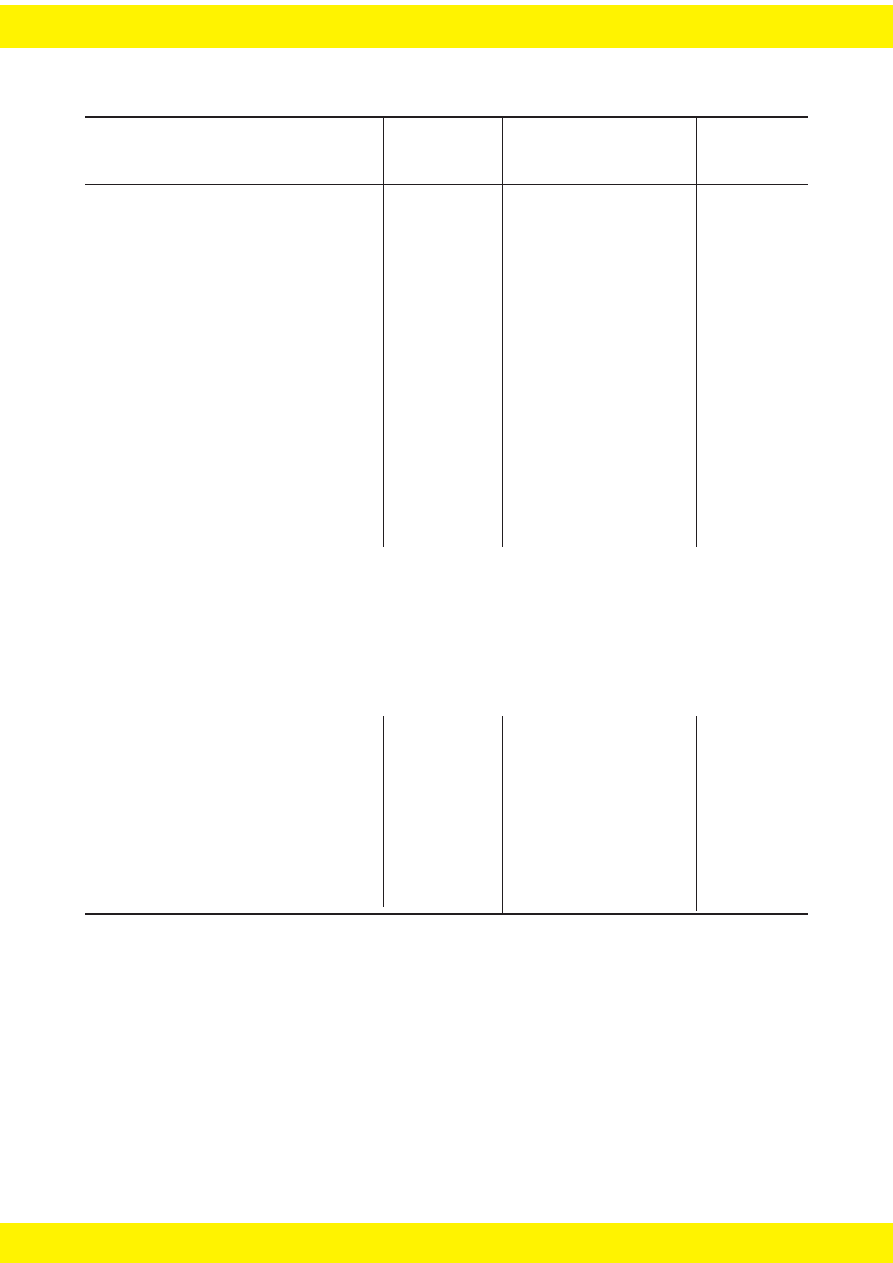

Tabela 1

Dochody, wydatki i saldo sektora finansów publicznych w Polsce

w latach 19861992

Wyszczególnienie 1986

1987

1988

1989

1990

1991

1992

mln. z³ (po denominacji)

Dochody

648

784 1 380

4 251 27 042 34 907 51 880

Wydatki

639

796 1 349

4 507 25 726 36 634 57 504

Saldo

+9

12

+31

256 +1 316 1 727 5 623

w % PKB

Dochody

52,2

47,5

49,9

43,5

46,5

40,9

42,6

Wydatki

51,5

48,2

48,8

46,1

44,2

42,9

47,2

Saldo

+0,7

0,7

+1,1

2,6

+2,3

2,0

4,6

Uwaga: dane dla 1992 r. nie s¹ w pe³ni porównywalne z danymi dla lat poprzednich,

zw³aszcza w odniesieniu do relacji do PKB, w zwi¹zku z wprowadzeniem opodatkowania

wynagrodzeñ w sferze bud¿etowej i emerytur przy odpowiednim ich podwy¿szeniu

kompensuj¹cym opodatkowanie (tzw. ubruttowienie). Spowodowa³o to podwy¿szenie

relacji dochodów i wydatków sektora bud¿etowego w relacji do PKB o 3. do 4. punktów

procentowych.

ród³o: dla lat 19861990 badania archiwalne Instytutu Finansów, dla lat 1991 i 1992

rz¹dowe sprawozdania z wykonania bud¿etu pañstwa za te lata.

oraz tak zwanej gospodarki pozabud¿etowej

5

ujêtych ³¹cznie. Przemawiaj¹

za tym zarówno wzglêdy merytoryczne (bo tylko saldo ca³ego sektora

finansów publicznych mo¿e odgrywaæ rolê w gospodarce, jak¹ przypisuje mu

teoria makroekonomiczna), jak i warsztatowe (bo tylko takie ujêcie mo¿e

zapewniæ porównywalnoæ danych w ci¹gu interesuj¹cego nas okresu).

Wreszcie interpretowanie salda czêciej deficytu bud¿etowego jako salda

czy deficytu ca³ego sektora finansów publicznych (okrelanego w miê-

dzynarodowej statystyce finansowej jako general government) rozpow-

szechnione jest w zachodniej literaturze ekonomicznej, a tylko w Polsce ci¹gle

jeszcze saldo bud¿etowe ³¹czy siê z samym bud¿etem pañstwa.

5

Obejmuj¹c¹ zak³ady bud¿etowe oraz gospodarstwa pomocnicze i rodki

specjalne jednostek bud¿etowych.

14

W tabeli 1 przedstawiono jedynie malej¹ce relacje dochodów sektora

dochodów finansów publicznych do PKB, co nie obrazuje w pe³ni realnego

ich spadku w pocz¹tkowych latach transformacji. Charakterystyczne jest

jednak, ¿e tendencja spadku relacji dochodów do PKB wyst¹pi³a znacznie

wczeniej ni¿ zosta³a podjêta transformacja i trwa³a a¿ do roku 1992; wzrost

relacji w 1992 r. by³ tylko pozorny, bo wynika³ z ,,ubruttowienia wynagrodzeñ

w sferze bud¿etowej i emerytur z chwil¹ obci¹¿enia ich podatkiem dochodowym

(patrz uwaga do tabeli 1), a wiêc operacji podwy¿szaj¹cej równomiernie obie

strony bud¿etu.

Spadek dochodów sektora finansów publicznych w ujêciu realnym

przedstawiono w tabeli 2.

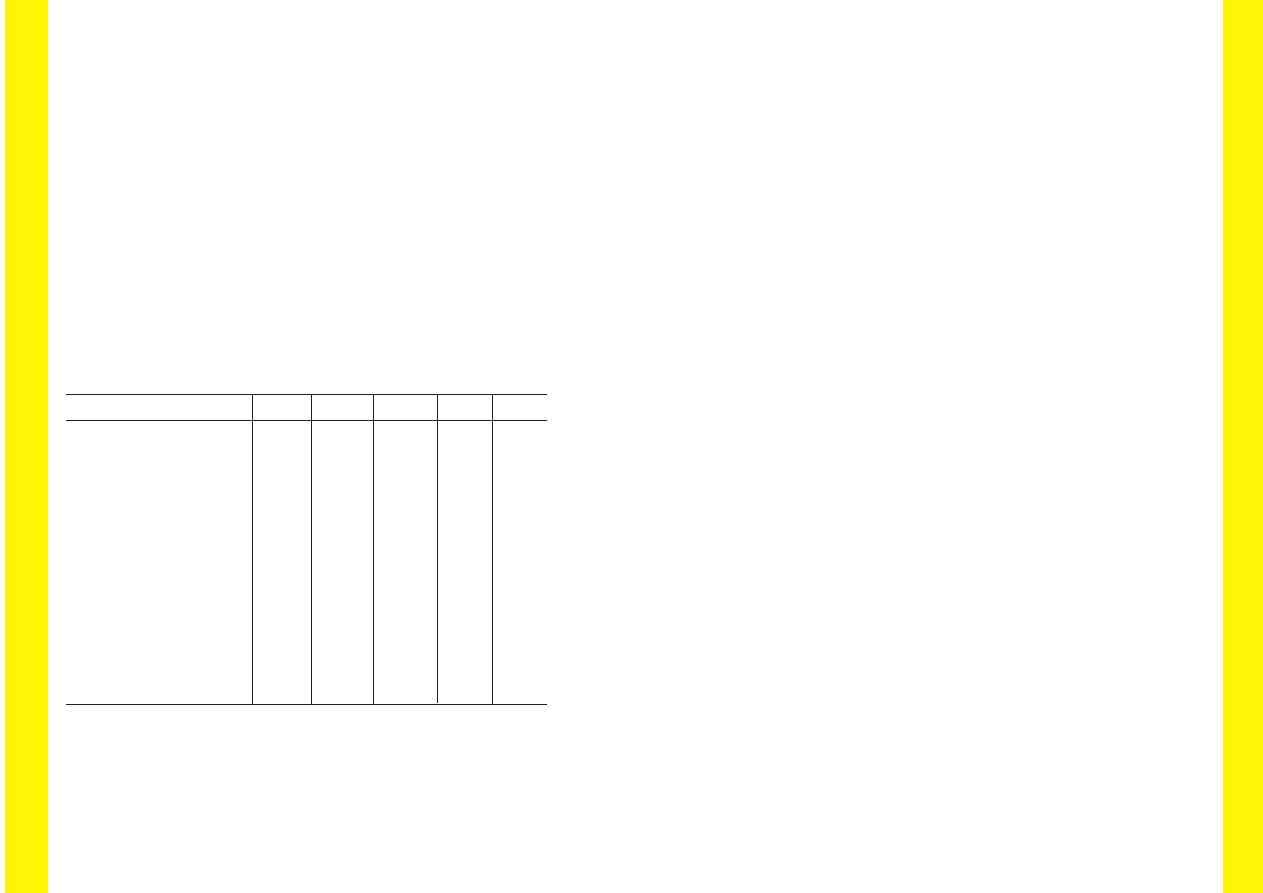

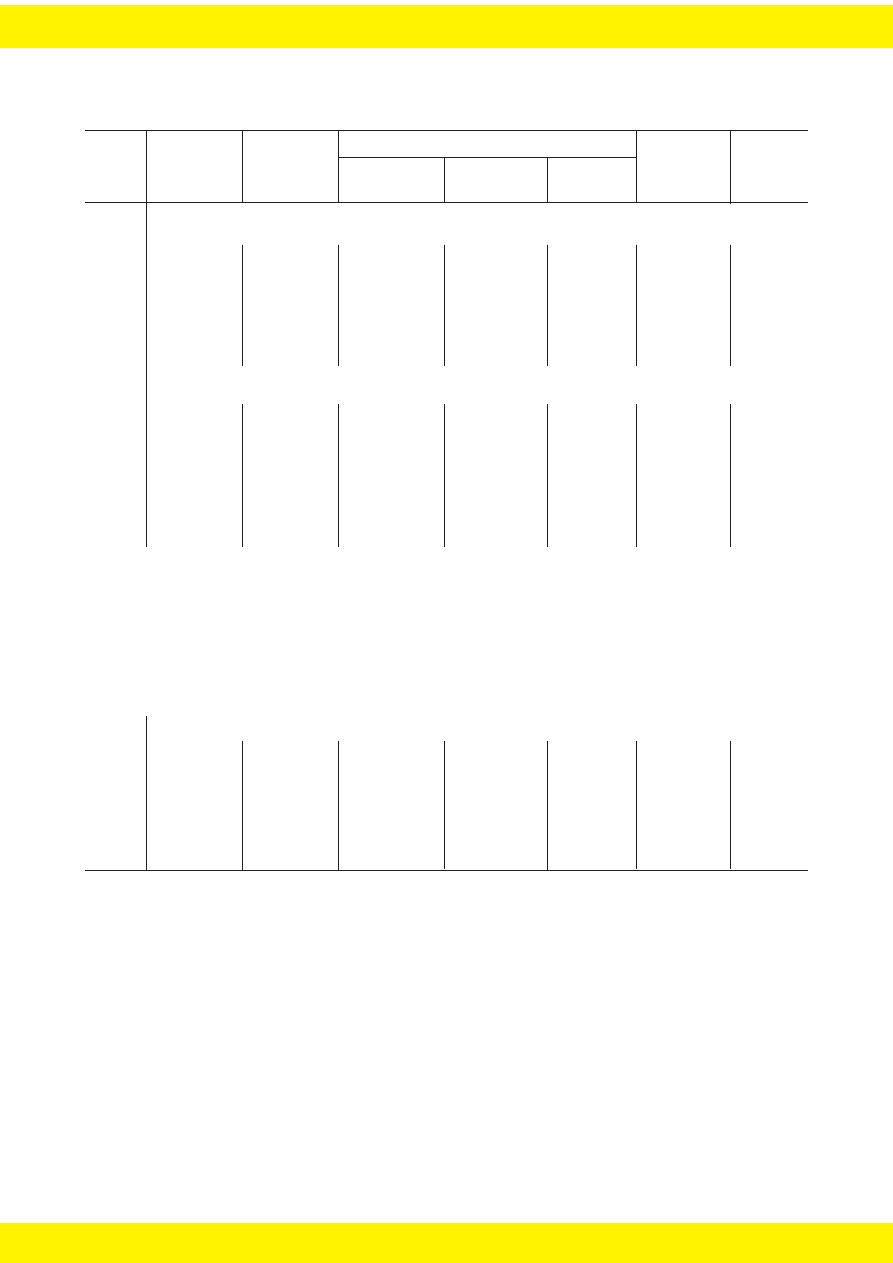

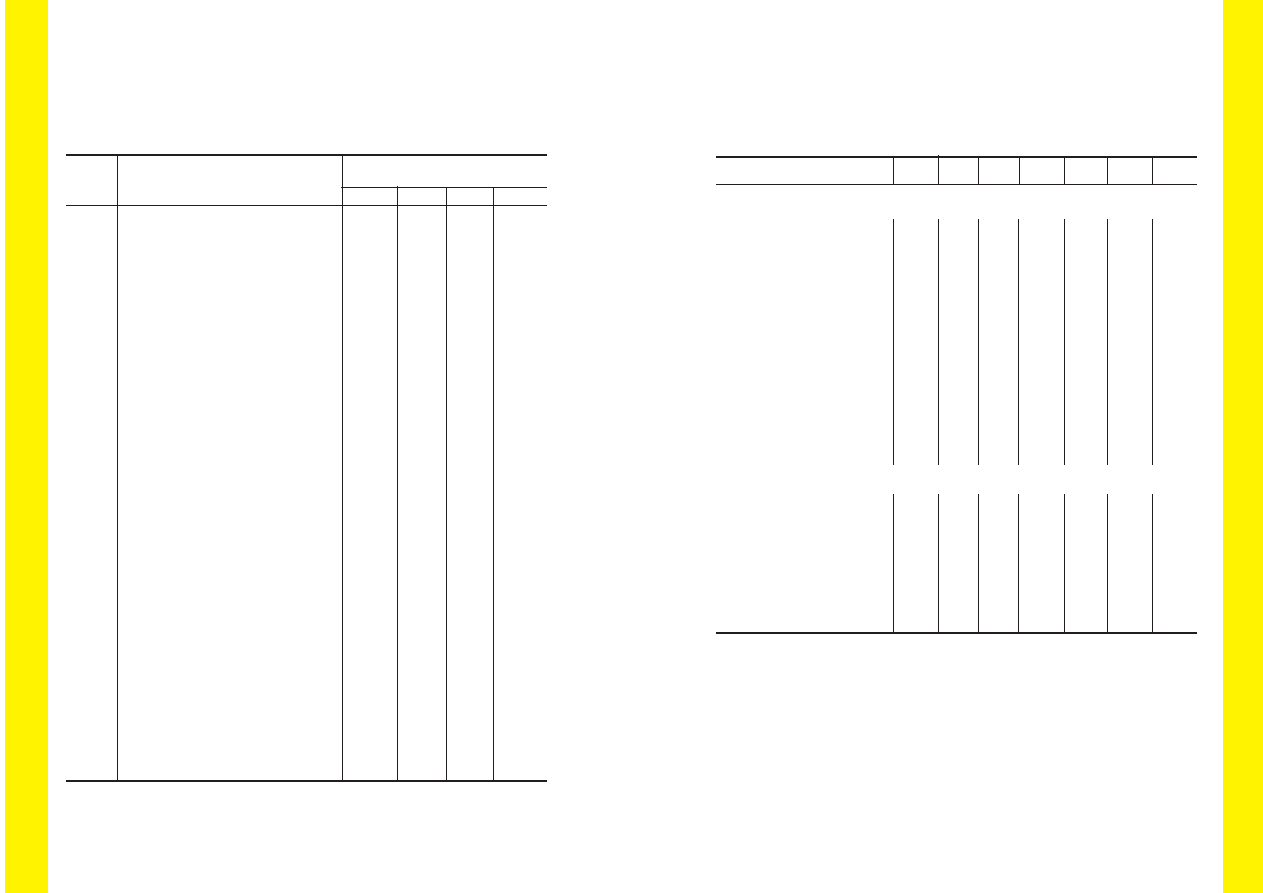

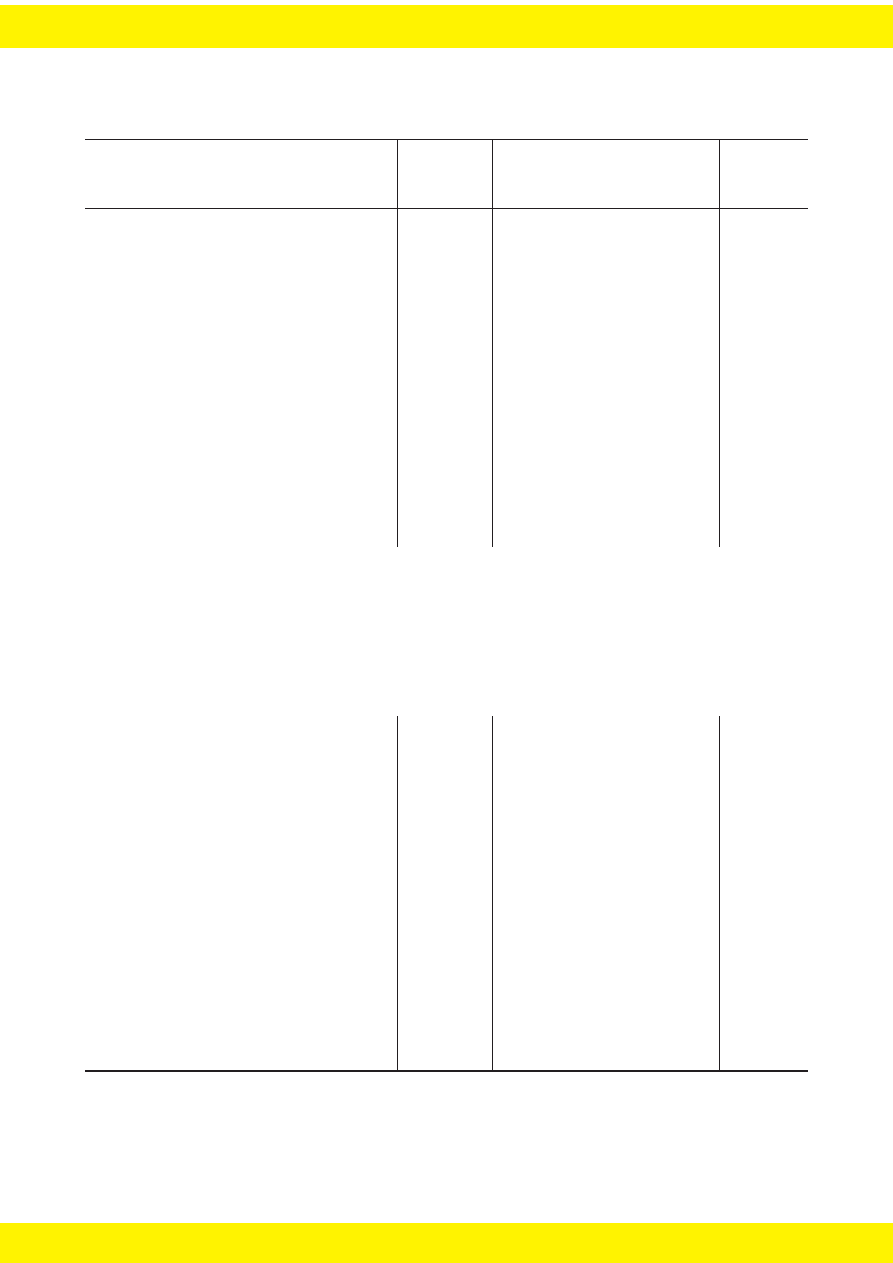

Tabela 2

Spadek dochodów realnych sektora finansów publicznych w latach

19881992

Wyszczególnienie

1988

1989

1990

1991

1992

PKB w ujêciu realnym

(1988 r. = 100)

100,0

100,3

95,4

90,1

92,9

Potencjalne dochody sektora

finansów publicznych

a

w cenach bie¿¹cych

w mld. z³

1 380

5 500

29 500 45 750 63 360

Rzeczywiste dochody sektora

finansów publicznych

w cenach bie¿¹cych

w mld. z³

1 380

4 251

27 042 34 907 51 880

Rzeczywiste dochody sektora

finansów publicznych

w relacji do dochodów

potencjalnych w %

100,0

77,3

91,8

76,3

81,9

a

Jako potencjalne dochody sektora finansów publicznych przyjêto dochody uzyskane

w 1998 r. przeliczone na ceny bie¿¹ce w poszczególnych latach za pomoc¹

deflatora PKB.

ród³o: przeliczenia w³asne na podstawie danych zawartych w Roczniku Statystycznym

GUS (ró¿ne wydania).

15

Utrzymanie równowagi bud¿etowej w warunkach tak powa¿nego spadku

dochodów zale¿y od dostosowania wydatków do nowego poziomu dochodów.

Czynnikiem u³atwiaj¹cym jest wspomniany automatyczny spadek dotacji dla

przedsiêbiorstw do deregulacji cen, nale¿y jednak zauwa¿yæ, ¿e w Polsce

pozostawienie w stosunkowo niewielkim zakresie cen administracyjnie

utrzymywanych na poziomie zani¿onym w stosunku do warunków rynkowych

powodowa³o jeszcze doæ d³ugo koniecznoæ stosowania kompensuj¹cych

dotacji dla przedsiêbiorstw, którym nie zapewniono swobody ustalania cen.

Proces dostosowywania praktycznie znaczy³o to obni¿enia wydatków

przebiega³ w Polsce powoli i z du¿ymi trudnociami. Przyczyn¹ by³a nie tyle

naturalna niska elastycznoæ wydatków polegaj¹cych w przewa¿aj¹cej mierze

na finansowaniu sieci urz¹dzeñ (jak szko³y, szpitale, przychodnie lekarskie,

domy opieki, urzêdy administracyjne, s¹dy itp.), lecz s³abe rozeznanie

kolejnych rz¹dów w sytuacji i ich nadmierny optymizm. Wyrazem tego by³y

ustawy bud¿etowe na lata 1991 i 1992 zak³adaj¹ce nierealistycznie wysokie

dochody i tym samym zawy¿one mo¿liwoci wydatkowe, co powodowa³o,

¿e redukcja wydatków nastêpowa³a w sposób chaotyczny i przypadkowy ju¿

w toku realizacji bud¿etu. Jest rzecz¹ oczywist¹, ¿e taki sposób redukowania

wydatków nie zapewnia³ ich racjonalizacji i by³ bardziej bolesny dla gospodarki

i spo³eczeñstwa, ni¿ gdyby nastêpowa³ w sposób przemylany w toku

przygotowania ustawy bud¿etowej. Dopiero w drugiej po³owie 1992 r. przy

nowelizacji ustawy bud¿etowej nowy minister finansów Jerzy Osiatyñski

wprowadzi³ realizm do planowania bud¿etowego.

Oszczêdnoci wydatkowe dotyczy³y przede wszystkim bie¿¹cych i inwes-

tycyjnych wydatków na utrzymanie tzw. sfery bud¿etowej. Równoczenie

jednak gwa³townie wzrasta³y wydatki o charakterze socjalnym, przede

wszystkim emerytury i renty; o ile w latach 19851987 stanowi³y one oko³o

20% wydatków sektora finansów publicznych, to w 1991 r. ju¿ 38,3%,

w 1992 r. 39,8%, w 1993 r. 41,2%. Zwi¹zane by³o to z d¹¿eniem do ³agodzenia

negatywnych skutków spo³ecznych transformacji i roz³adowania narastaj¹cego

bezrobocia drog¹ przyznawania w szerokim zakresie wczesnych emerytur

i rent inwalidzkich opartych na liberalnych kryteriach. Wydaje siê choæ

rzecz wymaga³aby dok³adniejszego zbadania ¿e metody te by³y raczej

nadmiernie kosztowne w stosunku do uzyskanych efektów.

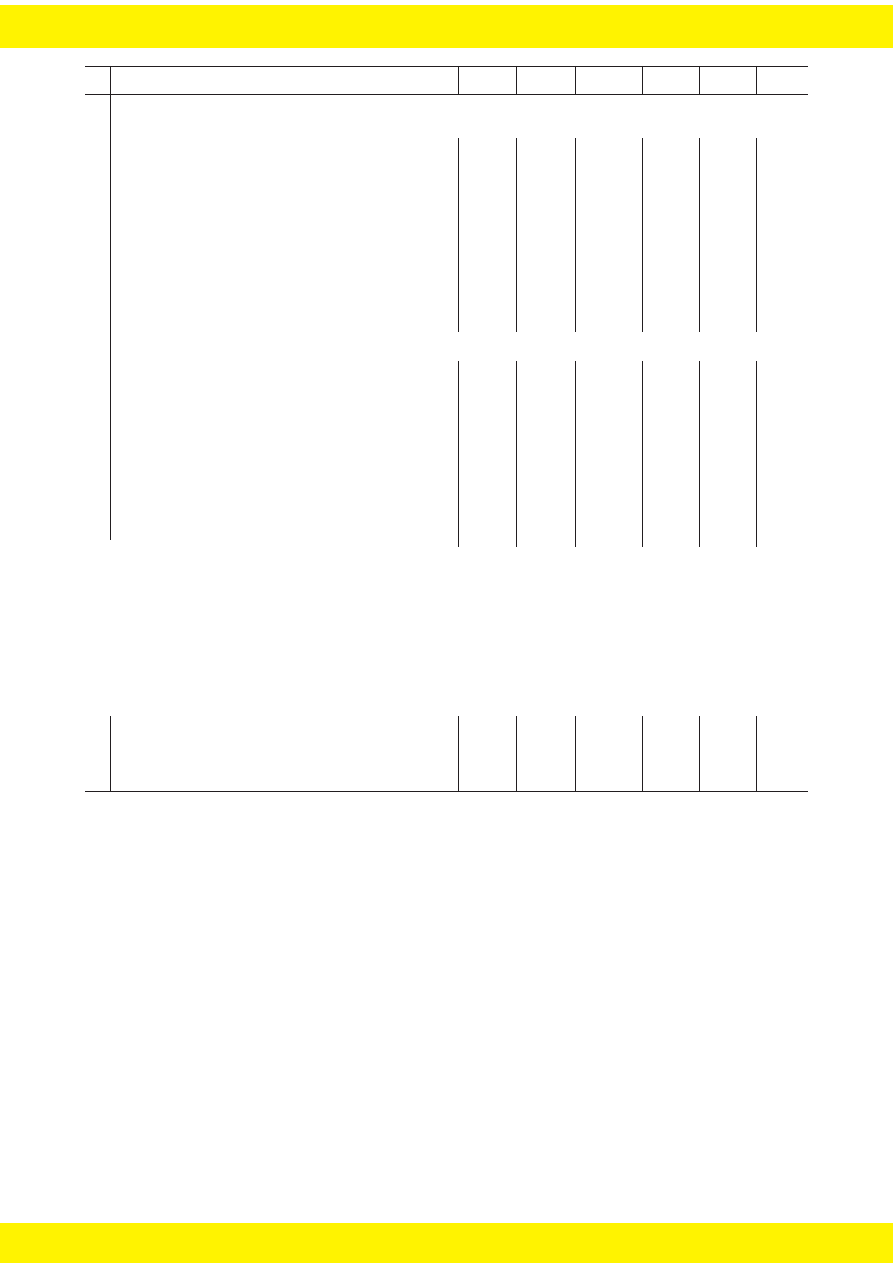

Skalê redukcji wydatków w latach 19891992 przedstawiono w tabeli

3. Jako punkt wyjcia przyjêto w niej analogicznie jak w tabeli 2

16

potencjalny poziom wydatków. Przez potencjalny poziom wydatków rozumie

siê tutaj wydatki z 1988 r. zrewaloryzowane dla poszczególnych lat za

pomoc¹ odpowiedniego deflatora PKB. Oczywicie, zastosowana metoda

mo¿e budziæ ró¿ne w¹tpliwoci, ale nie wydaje siê, by mo¿na by³o znaleæ

lepsz¹.

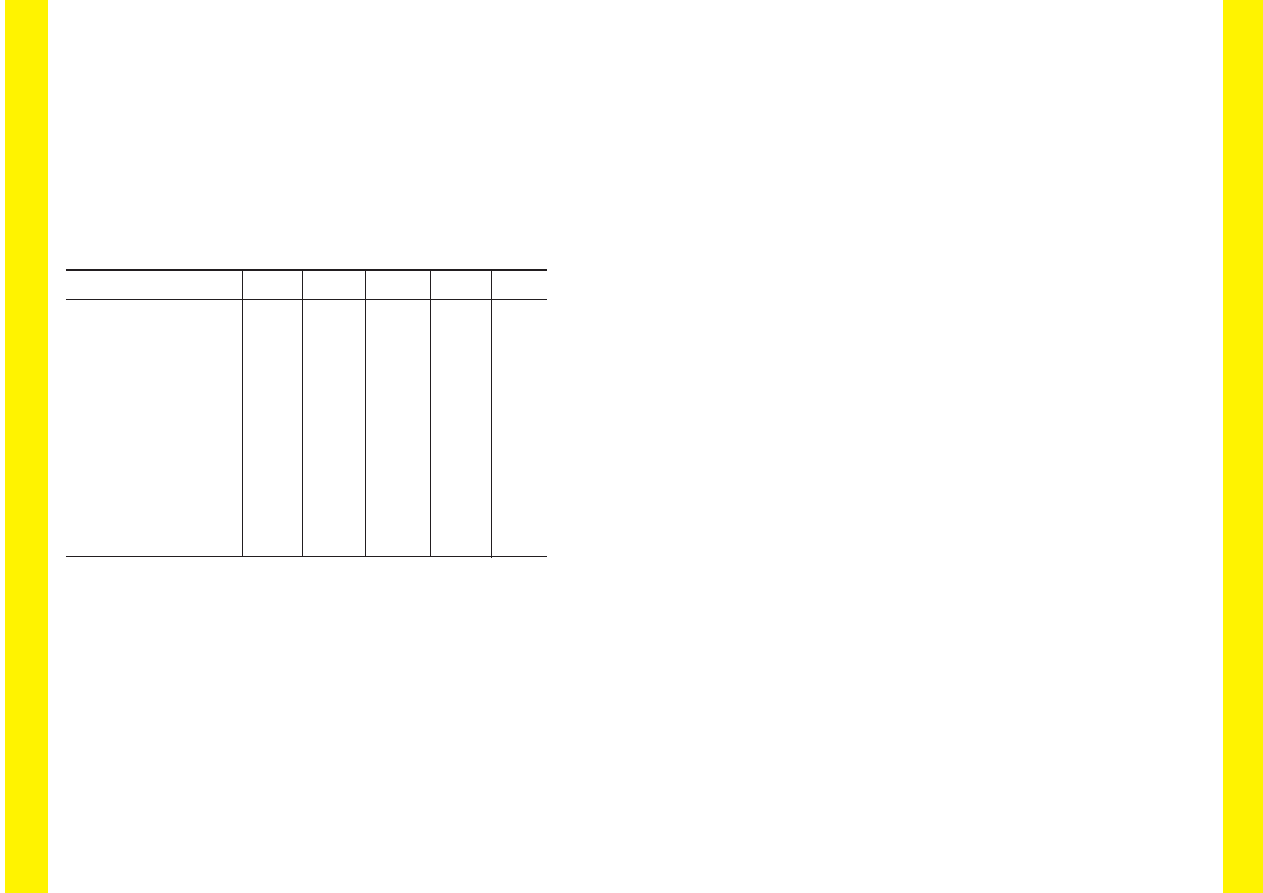

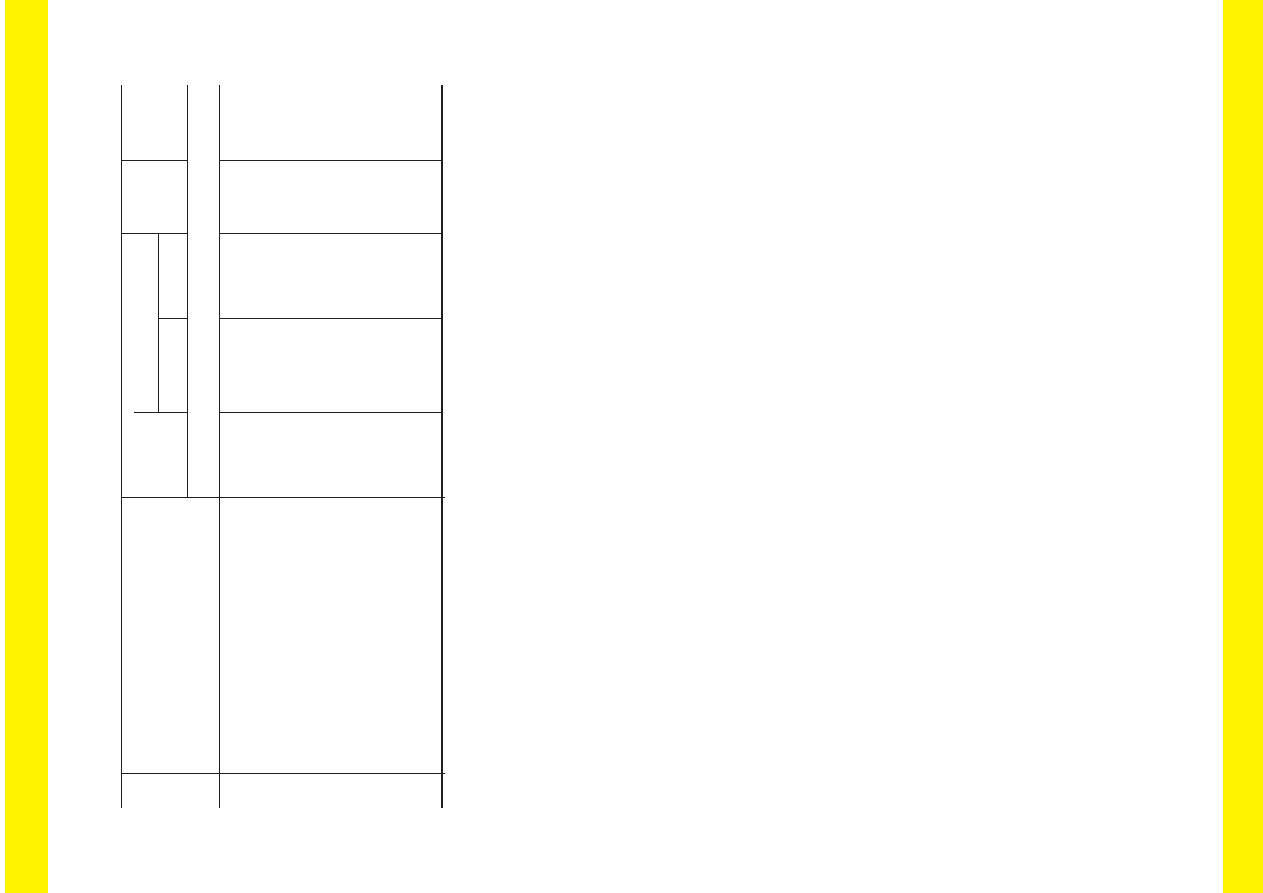

Tabela 3

Redukcja wydatków realnych sektora finansów publicznych w latach

19881992

Wyszczególnienie

1988

1989

1990

1991

1992

Potencjalne wydatki sektora

w cenach bie¿¹cych

w mld. z³

1 349

5 376

28 794

44 719 61 997

Rzeczywiste wydatki sektora

w cenach bie¿¹cych

w mld. z³

1 349

4 507

25 726

36 634 57 504

Rzeczywiste wydatki sektora

w relacji do wydatków

potencjalnych w %

100,0

83,8

89,3

92,8

92,9

Ró¿nica miêdzy wskani-

kami spadku wydatków

i dochodów w punktach

procentowych

a

x

6,5

+2,5

16,5

11,0

a

+ oznacza g³êbszy spadek licz¹c w stosunku do poziomu potencjalnego

wydatków, g³êbszy spadek dochodów.

ród³o: jak w tabeli 2.

W ujêciu realnym spadek wydatków sektora finansów publicznych by³

prócz 1990 r. wyranie s³abszy ni¿ spadek dochodów. Oznacza³o to brak

dostosowania wydatków i prowadzi³o nieuchronnie do powstania deficytu,

a w konsekwencji narastanie d³ugu publicznego i kosztów jego obs³ugi.

W 1988 r. sektor finansów publicznych wykaza³ niewielk¹ nadwy¿kê (1,1%

PKB). Nadwy¿kê uda³o siê tak¿e osi¹gn¹æ dziêki opodatkowaniu wysokich

zysków inflacyjnych przedsiêbiorstw w 1990 r., jednak¿e w 1991 r. wyst¹pi³

ju¿ deficyt. W 1991 r. by³ on jeszcze niewielki (2,0%), ale w roku nastêpnym

wzrós³ znacznie i osi¹gn¹³ poziom 4,6% PKB.

17

Deficyt ca³ego sektora finansów publicznych by³ spowodowany deficytem

bud¿etu pañstwa. Pozosta³e segmenty sektora wykazywa³y w sumie nadwy¿kê

tak, i¿ deficyt bud¿etu pañstwa by³ wy¿szy od deficytu ca³ego sektora:

w 1991 r. stanowi³ 3,6% PKB, w 1992 r. 5,7%. W tej sytuacji zasadniczym

kierunkiem polityki fiskalnej by³o d¹¿enie do ograniczenia deficytu bud¿etu

pañstwa drog¹ zarówno redukcji wydatków o czym by³a ju¿ mowa jak

i zwiêkszenia dochodów.

3. Restrukturyzacja systemu podatkowego

Naturaln¹ reakcj¹ na spadek dochodów bud¿etowych jest nie tylko

zmniejszanie wydatków, lecz tak¿e d¹¿enie do restrukturyzacji systemu

podatkowego, maj¹cej zapewniæ wiêksz¹ jego wydajnoæ (por. I.Bolkowiak,

1994 s. 6). Praktycznie oznaczaæ to musi przesuniêcie punktu ciê¿koci

w dochodach podatkowych z podatków bezporednich na podatki porednie,

a w zakresie podatków bezporednich z opodatkowania przedsiêbiorstw na

opodatkowanie gospodarstw domowych.

Dzia³ania w tym kierunku podejmowano w krajach przechodz¹cych

transformacjê ustrojow¹. Najwczeniej bo od 1. stycznia 1988 r., a wiêc

przed rozpoczêciem transformacji reformê podatkow¹ przeprowadzono

jednorazowo na Wêgrzech. Znacznie póniej, bo dopiero od pocz¹tku 1993 r.,

podatki zreformowano w Czechach. W Polsce przemiany w systemie

podatkowym rozpoczêto ju¿ w roku 1989, ale realizowano je powoli, du¿e

znaczenie przywi¹zuj¹c do starannego przygotowania reformy, co wymaga³o

czasu (por. K.Woniak, 1995 s. 57). Zasadnicze znaczenie mia³o:

1) wprowadzenie od 1. stycznia 1992 r. powszechnego podatku do-

chodowego od osób fizycznych,

2) reforma podatków porednich przeprowadzona w lipcu 1993 r.,

polegaj¹ca na zast¹pieniu dotychczasowego podatku obrotowego podatkiem

od towarów i us³ug typu VAT oraz rozbudowanym systemem akcyz.

Przeprowadzone reformy podatkowe spowodowa³y zasadnicze zmiany

w strukturze bud¿etu pañstwa, co ukazano w tabeli 4. W pozosta³ych

podsektorach sektora finansów publicznych zmiany nie by³y ani celowe, ani

mo¿liwe, poniewa¿ z wyj¹tkiem bud¿etów gmin s¹ to dochody funkcjonalnie

powi¹zane z wydatkami podsektora (np. sk³adki ubezpieczeniowe w Funduszu

Ubezpieczeñ Spo³ecznych).

18

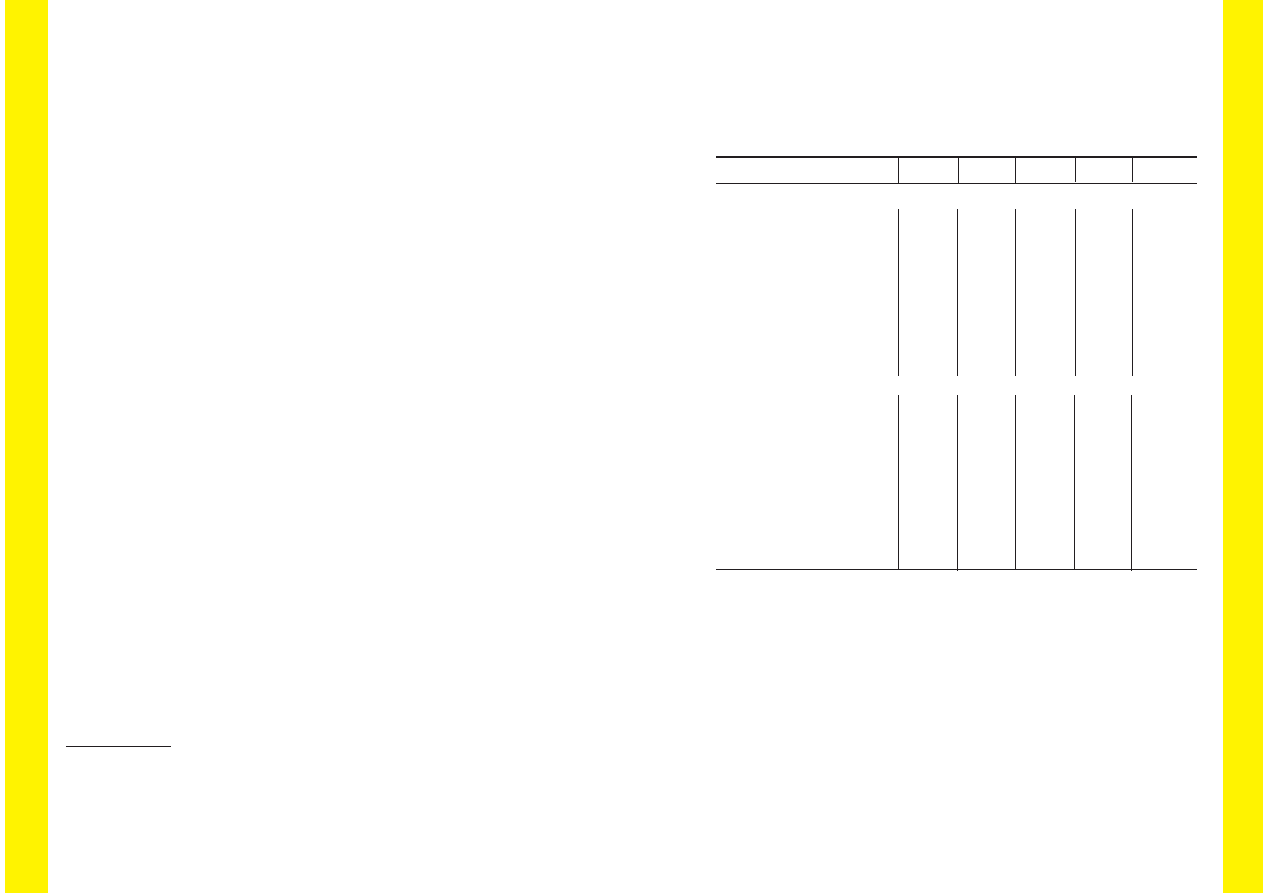

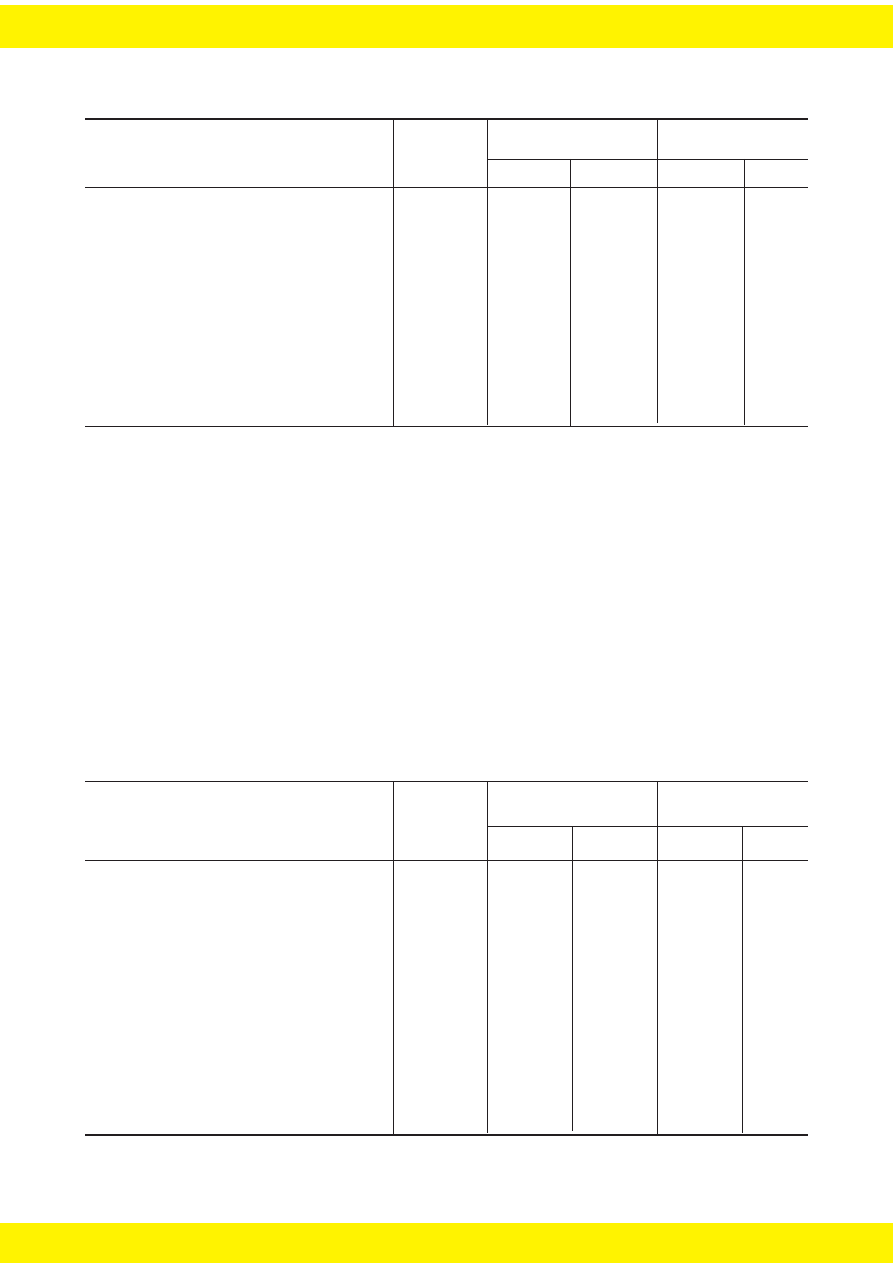

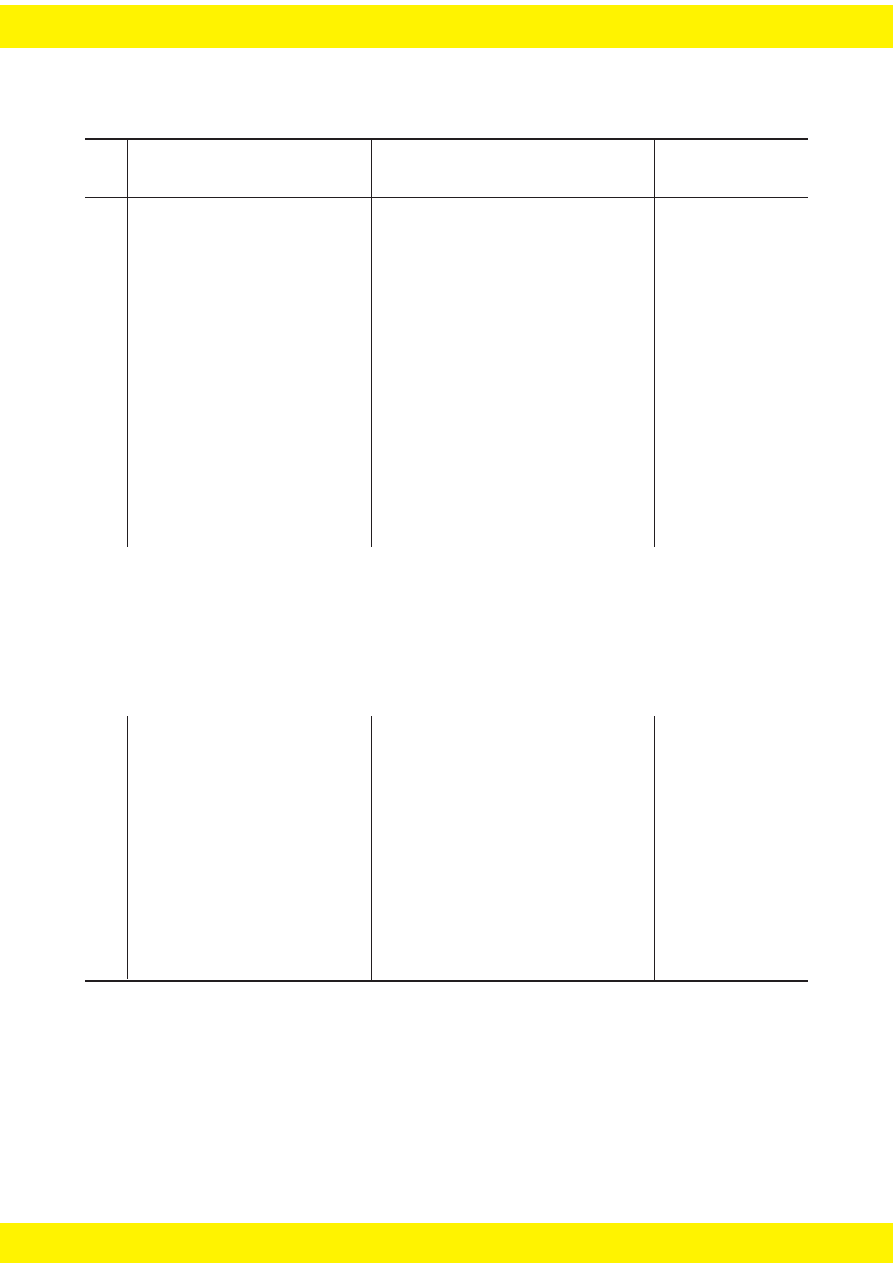

Tabela 4

Struktura dochodów bud¿etu pañstwa w latach 19911994

Wyszczególnienie

1991

1992

1993

1994

Dochody ogó³em

100,0

100,0

100,0

100,0

Podatki porednie ³¹cznie z c³em

37,1

41,6

48,2

50,3

Podatki bezporednie

57,4

51,4

48,6

43,7

w tym obci¹¿aj¹ce:

przedsiêbiorstwa

40,3

22,8

16,6

13,7

banki i ubezpieczenia

7,1

7,5

6,6

5,7

gospodarstwa domowe

10,0

21,1

23,6

24,3

Dochody z prywatyzacji

0,8

1,5

1,7

2,5

Pozosta³e dochody

4,7

5,5

3,3

3,5

Uwaga: do podatków bezporednich obci¹¿aj¹cych przedsiêbiorstwa zaliczono tak¿e

dywidendê od niefinansowych przedsiêbiorstw pañstwowych oraz podatek od wzrostu

wynagrodzeñ, a tak¿e czêæ podatku dochodowego od osób fizycznych pochodz¹c¹

z opodatkowania dzia³alnoci gospodarczej.

ród³o: obliczenia w³asne na podstawie sprawozdañ z wykonania bud¿etu pañstwa za

lata 1991, 1992, 1993 oraz 1994.

Reformy podatkowe w Polsce przynios³y szybko efekt w postaci wzrostu

dochodów bud¿etowych. Wzrost ten by³ szczególnie spektakularny, poniewa¿

efekty reform zbieg³y siê w czasie z wyjciem gospodarki z transformacyjnej

recesji i startem do szybkiego wzrostu PKB. Obrazuje to tabela 5.

Pocz¹wszy od 1993 r. dochody sektora finansów publicznych w Polsce

osi¹gnê³y ju¿ poziom wystarczaj¹cy do zapewnienia wzglêdnej równowagi

i mo¿na by uznaæ, ¿e transformacyjny kryzys finansów publicznych zosta³

przezwyciê¿ony. Pojawi³ siê jednak nowy czynnik zagra¿aj¹cy równowadze

bud¿etowej, mianowicie szybko rosn¹ce koszty obs³ugi d³ugu publicznego.

Oznacza³o to, ¿e kryzys finansów publicznych nie zosta³ przezwyciê¿ony, lecz

przeszed³ w now¹ fazê. Bli¿sze okrelenie nowej fazy kryzysu wymaga

wyjanienia powstania d³ugu publicznego.

19

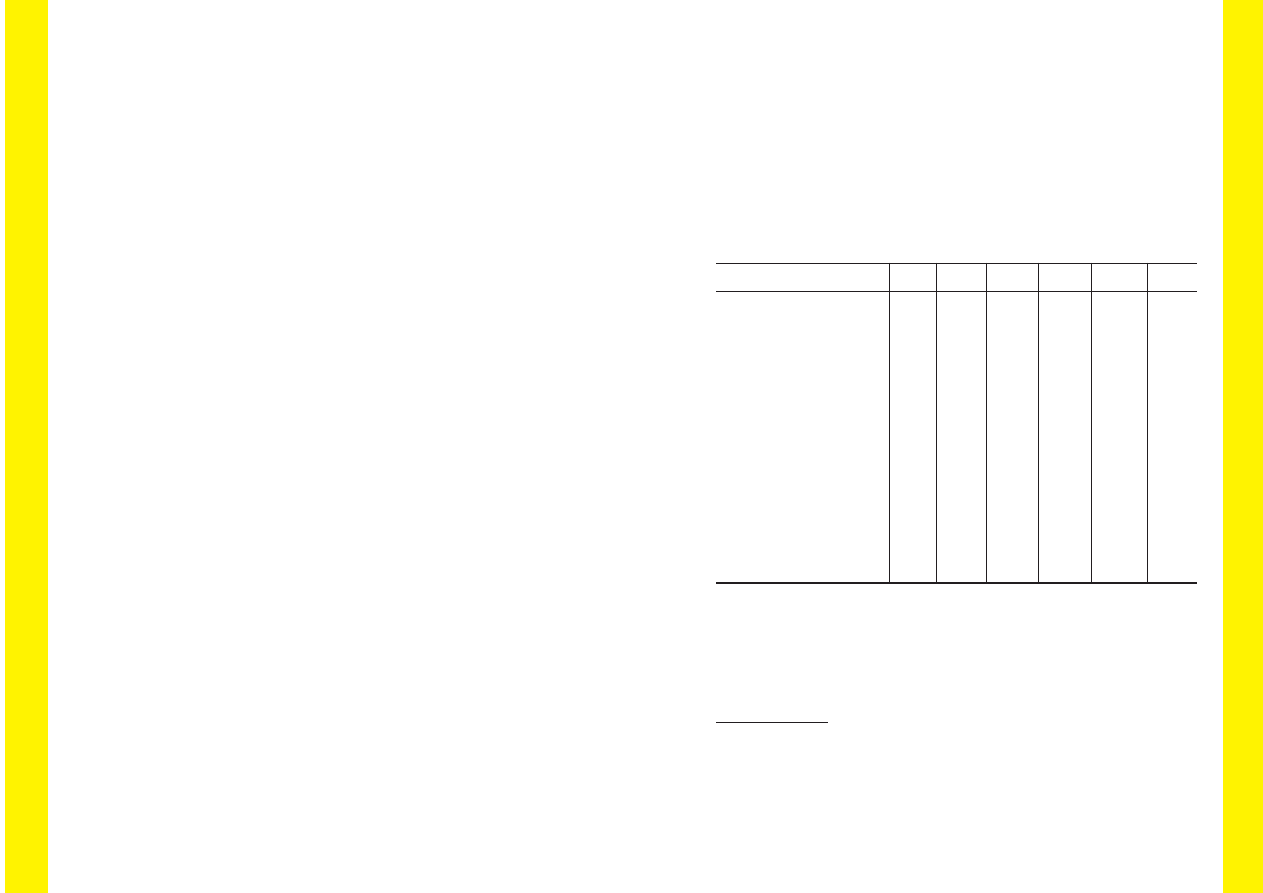

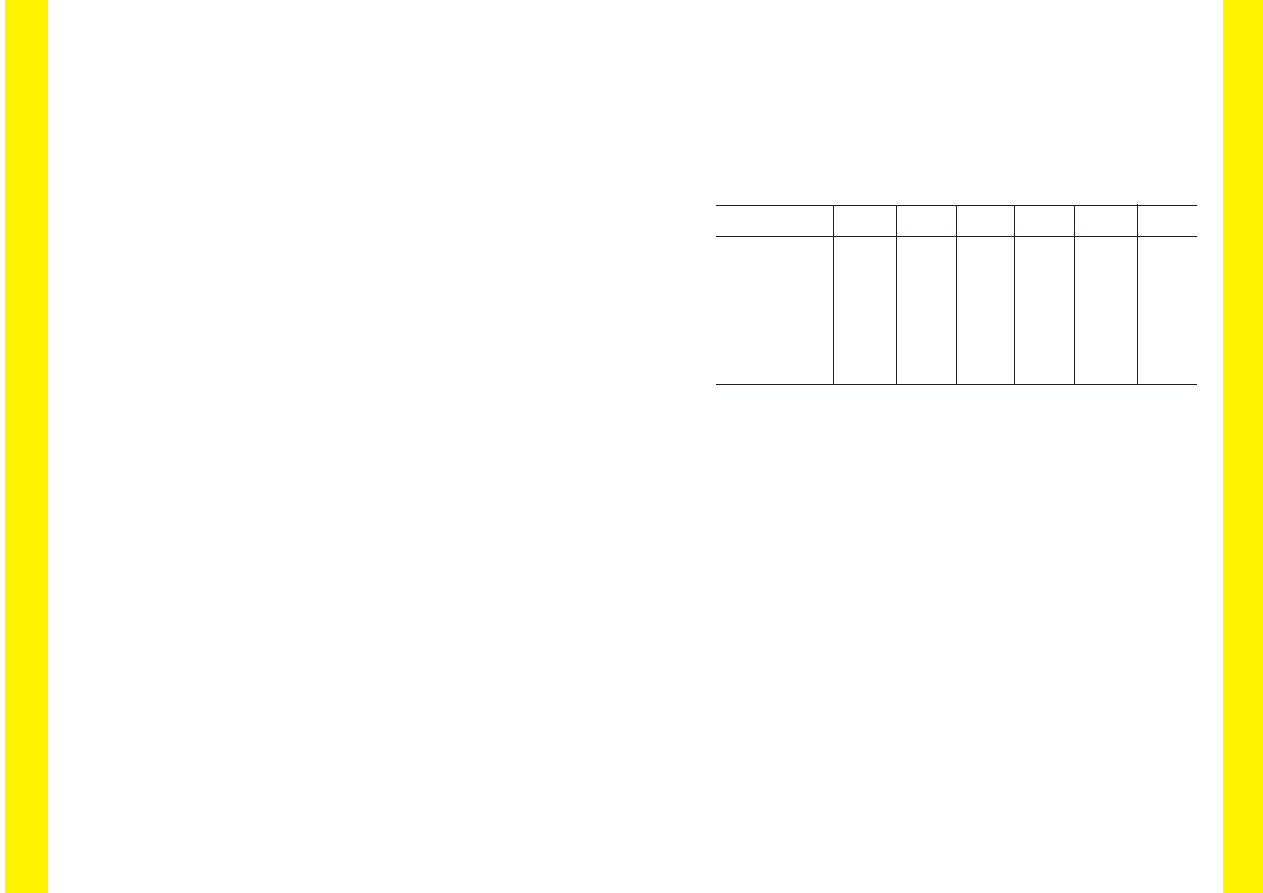

Tabela 5

Dynamika dochodów sektora finansów publicznych

w latach 19901994

Wyszczególnienie

1990

1991

1992

1993

1994

Dochody sektora finansów

publicznych w mln. z³

27 042 34 907 54 880 74 212 101 619

Zmiana w stosunku do roku

poprzedniego w %:

nominalna

x

+29,1

+48,6

+43,0

+36,9

realna

a

x

16,8

+7,3

+9,6

+6,6

Relacja do dochodów

potencjalnych

b

w %

89,0

81,3

79,4

7,0

2,8

Stopa wzrostu PKB w %

4,9

5,5

+3,1

+4,3

+5,1

a

Jako deflator zastosowano deflator PKB.

b

Dochody potencjalne rozumiane jak w tabelach 1 i 2.

ród³o: przeliczenia w³asne na podstawie tabeli 1 oraz danych zawartych

w Roczniku Statystycznym GUS 1995.

4. Pu³apka zad³u¿enia i druga faza kryzysu finansów publicznych

w Polsce

W latach siedemdziesi¹tych powsta³o znaczne zad³u¿enie zagraniczne

Polski. Pocz¹tkowo by³o ono skrupulatnie obs³ugiwane, ale w 1981 r.,

w momencie ostrego za³amania gospodarczego (spadek PKB o blisko 20%)

i pojawienia siê deficytu w bud¿ecie pañstwa, rz¹d zawiesi³ obs³ugê

przewa¿aj¹cej czêci d³ugów zagranicznych. Spowodowa³o to dalszy szybki

wzrost d³ugu powiêkszonego o nie p³acone odsetki. Na koniec 1988 r.

w przeliczeniu na z³ote wynosi³ on 2 117 mln. z³, co odpowiada³o 76,5% PKB

w cenach bie¿¹cych.

Od pocz¹tku lat osiemdziesi¹tych pojawi³ siê tak¿e d³ug krajowy

zwi¹zany z finansowaniem deficytów bud¿etowych. Poniewa¿ prócz roku

1981 deficyty nie by³y wysokie, przeto powsta³y w ich wyniku d³ug te¿ nie

by³ wysoki; w koñcu 1988 r., po omiu latach, osi¹gn¹³ poziom odpowiadaj¹cy

20

4,5% PKB. Co wa¿niejsze, d³ug ten sk³ada³ siê z nieoprocentowanych

kredytów NBP. Nie by³o wiêc problemu kosztów jego obs³ugi.

Fakt nieoprocentowania tych kredytów nie by³ tak absurdalny, jak siê

mo¿e wydawaæ na pierwszy rzut oka, poniewa¿ ró¿nego rodzaju depozyty

sektora bud¿etowego, pozostaj¹ce na tak¿e nieoprocentowanych rachunkach

NBP, znacznie przewy¿sza³y przynajmniej do koñca 1988 r., zobowi¹zania

z tytu³u kredytów finansuj¹cych deficyty bud¿etowe. Tak wiêc zad³u¿enie

netto sektora bud¿etowego by³o ujemne (czyli netto bud¿et by³ wierzycielem

NBP). Trudno odtworzyæ, jak kszta³towa³oby siê saldo wzajemnych

ewentualnych p³atnoci odsetkowych, gdyby istnia³o oprocentowanie, ale i do

tej sprawy nie nale¿a³oby przywi¹zywaæ zbytniej wagi, bo ostatecznie zysk

bilansowy NBP w olbrzymiej wiêkszoci by³ wp³acany do bud¿etu. Jest

wysoce w¹tpliwe, czy w tej sytuacji wprowadzenie oprocentowania mog³o

w jakiejkolwiek mierze wp³yn¹æ na zachowanie stron.

Pocz¹wszy od 1. stycznia 1990 r. zaniechano korzystania dla potrzeb

bud¿etu z nieoprocentowanego kredytu NBP. W ci¹gu tego roku nie wystêpowa³

deficyt, a wiêc i nie by³o potrzeby jego finansowania, natomiast dla zapewnienia

bie¿¹cej p³ynnoci bud¿et pañstwa korzysta³ niekiedy z oprocentowanego

kredytu PKO BP. Niemniej d³ug krajowy zwiêkszy³ siê w ci¹gu tego roku

dziesiêciokrotnie w zwi¹zku z uznaniem przez Skarb Pañstwa roszczeñ 4.

banków (NBP, Banku Handlowego w Warszawie S.A., Banku Pekao S.A.

i PKO BP), zwi¹zanych z rozliczeniami dotycz¹cymi operacji zagranicznych

w latach osiemdziesi¹tych, na sumê 5,3 mld. z³. Wymienione banki otrzyma³y

korzystnie oprocentowane obligacje Skarbu Pañstwa, nominowane w USD;

wartoæ przekazanych obligacji wynosi³a 5 453 mln. USD. Wyemitowanie

tych obligacji uruchomi³o dodatkowy czynnik dynamiki d³ugu krajowego,

mianowicie stopniowo postêpuj¹c¹ dewaluacjê z³otego, gdy¿ ka¿dorazowe

przeliczenie wartoci dolarowej na z³ote nastêpowa³o po zwiêkszonym kursie

dolara. Skarb Pañstwa przej¹³ tak¿e zobowi¹zania likwidowanych funduszów

celowych w wysokoci 460 mln. z³ (w tym 358 mln. z³ zobowi¹zañ Funduszu

Obs³ugi Zad³u¿enia Zagranicznego wobec banków komercyjnych).

W 1991 r. wyst¹pi³ ponownie deficyt w bud¿ecie pañstwa, który odt¹d

sta³ siê g³ównym czynnikiem wzrostu d³ugu krajowego. Drugim czynnikiem

by³o dokapitalizowanie banków pañstwowych (lub z dominuj¹cym udzia³em

kapita³u pañstwowego) drog¹ przekazywania im nieodp³atnie d³ugoterminowych

i w zasadzie niezbywalnych obligacji Skarbu Pañstwa. Pierwszym krokiem

21

by³y tu wspomniane obligacje nominowane w USD

6

, nastêpnie, po przerwie

w latach 19911992, emisja obligacji restrukturyzacyjnych kolejno w 1993

i 1994 r. Wreszcie trzecim czynnikiem wzrostu d³ugu krajowego by³y czêciowe

sp³aty d³ugu zagranicznego. Skalê wzrostu d³ugu krajowego i ca³ego d³ugu

publicznego przedstawiono w tabeli 6.

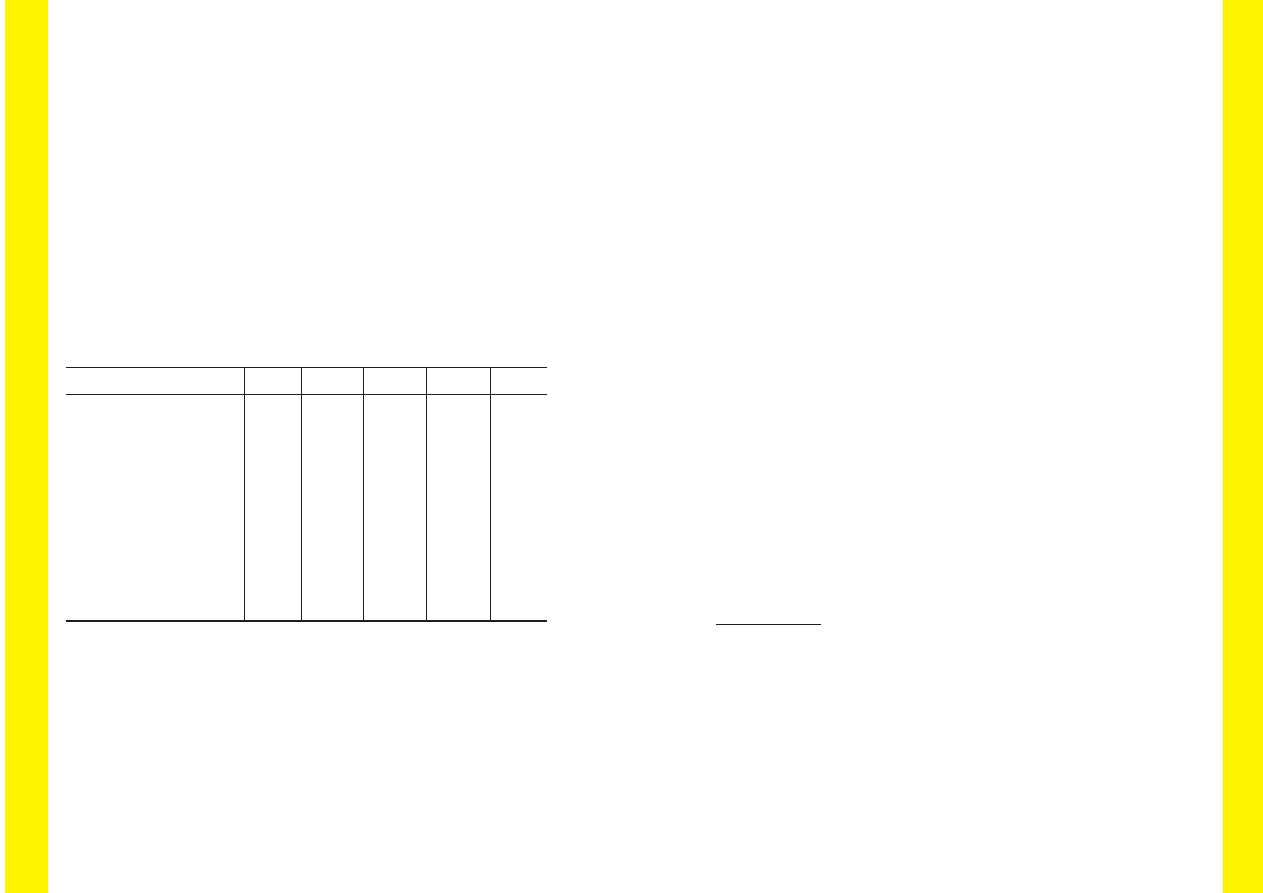

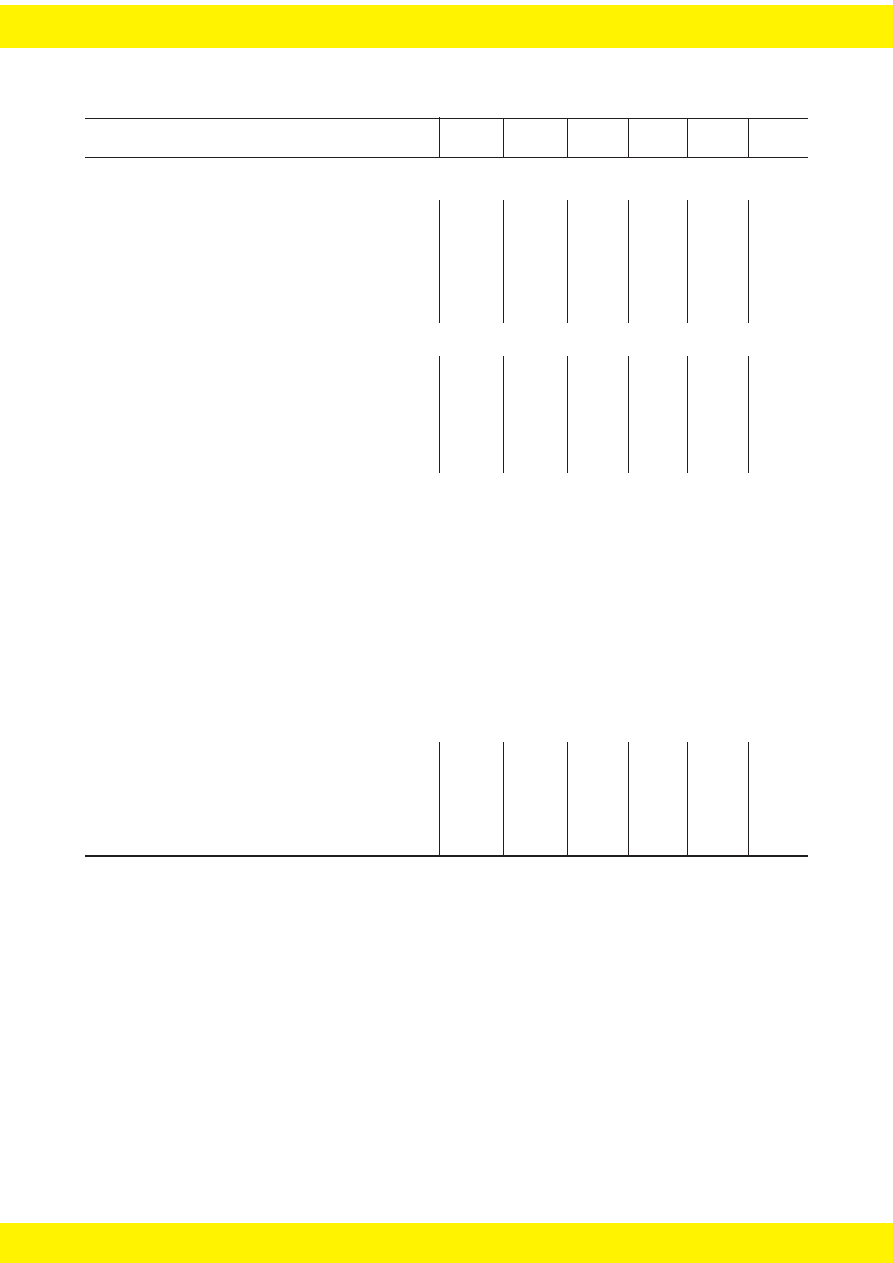

Tabela 6

D³ug publiczny w latach 19891994 (zobowi¹zania bud¿etu pañstwa

wed³ug kapita³u)

Wyszczególnienie

1989

1990

1991

1992

1993

1994

D³ug publiczny w mld. z³

a

2,8

53,4

65,8

97,9

134,0 146,2

w tym: d³ug krajowy

0,6

7,1

12,7

24,2

35,9

49,8

D³ug publiczny w relacji

do PKB w %

.

91,9

77,2

80,4

80,7

65,3

w tym: d³ug krajowy

5,0

12,2

14,8

19,9

21,6

23,7

D³ug krajowy na koniec

1990 r. = 100

x 100,0

123,2 183,3

250,7 273,6

Przyrost d³ugu krajowego

w mld. z³

4,9

6,5

5,6

11,6

11,7

13,9

Deficyt bud¿etu pañstwa

w mld. z³

b

5,1

3,1

6,9

4,3

5,7

Dokapitalizowanie banków

pañstwowych w mld. z³

c

5,3

2,1

2,5

Sp³ata zad³u¿enia zagra-

nicznego netto w mld. z³

d

.

.

0,1

0,2

0,6

4,3

a

Stan na koniec roku.

b

W 1989 r. deficyt bud¿etu centralnego.

c

W 1990 r. obligacje nominowane w USD, w latach 1993 i 1994 obligacje

restrukturyzacyjne.

d

Ujemne saldo kredytów zagranicznych wed³ug sprawozdawczoci bud¿etowej,

a w 1994 r. ponadto obligacje na wdro¿enie umowy z Klubem Londyñskim.

ród³o: Sprawozdania z wykonania bud¿etu pañstwa za lata 19891994; Finanse 1985

1990, Warszawa: GUS 1992

6

Formalnie by³o to sp³acenie zobowi¹zañ Skarbu Pañstwa z lat osiemdziesi¹tych,

ale w rzeczywistoci wiêksza czêæ roszczeñ banków oparta by³a na raczej w¹tpliwych

podstawach prawnych. Z drugiej strony odrzucenie tych roszczeñ mog³o doprowadziæ

do upad³oci niektórych banków, do czego rz¹d nie móg³by dopuciæ i te¿ musia³by

je wspieraæ finansowo.

22

Konsekwencj¹ szybkiego wzrostu d³ugu publicznego by³ wzrost kosztów

jego obs³ugi, to znaczy przede wszystkim p³atnoci odsetkowych, wynikaj¹cych

z oprocentowania d³ugu. W Polsce przewa¿aj¹ca czêæ p³atnoci odsetkowych

w latach 19901994 dotyczy³a d³ugu krajowego, poniewa¿ pocz¹tkowo

obs³ugê znacznej czêci d³ugu zagranicznego zawieszono, a po zawarciu

kolejno umów z wierzycielami zrzeszonymi w Klubach Paryskim i Londyñskim

obs³ugê podjêto, ale na zasadach ulgowych. Do tej pory oprocentowanie du¿ej

czêci d³ugu zagranicznego jest wyranie ni¿sze od stóp rynkowych.

Stopniowe narastanie ciê¿aru kosztów obs³ugi d³ugu publicznego

ponoszonych przez bud¿et pañstwa w latach 19891994 przedstawiono

w tabeli 7.

Tabela 7

Koszty obs³ugi d³ugu publicznego w latach 19901994

Wyszczególnienie

1990

1991

1992

1993

1994

Koszty obs³ugi d³ugu

publicznego w mln. z³,

1 091

1 152

3 480

5 800

9 185

w tym:

krajowego

213

437

2 386

4 635

7 353

zagranicznego

878

715

1 094

1 165

1 832

Udzia³ kosztów obs³ugi

d³ugu publicznego w wy-

datkach bud¿etu pañstwa

w %

x

4,7

9,1

11,5

13,3

Relacja kosztów obs³ugi

d³ugu publicznego do PKB

w %

1,9

1,4

3,0

3,7

4,4

ród³o: jak w tabeli 4.

Narastaj¹cy ciê¿ar obs³ugi d³ugu publicznego stworzy³ w Polsce bardzo

powa¿ne zagro¿enie dla bud¿etu pañstwa i ca³ego sektora bud¿etowego.

Zarysowa³a siê wyranie pu³apka zad³u¿eniowa, polegaj¹ca na wyst¹pieniu

szczególnej sekwencji: deficyt bud¿etowy sfinansowany zaci¹gniêciem

po¿yczek czy to krajowych, czy te¿ zagranicznych powoduje wzrost d³ugu

publicznego, wzrost ten za poci¹ga za sob¹ wzrost kosztów jego obs³ugi,

w niewielkim stopniu ju¿ w danym roku, ale przede wszystkim w roku

23

nastêpnym. Je¿eli tempo wzrostu obs³ugi d³ugu w owym nastêpnym roku jest

silniejsze ni¿ tempo wzrostu dochodów bud¿etowych, to zmniejszaj¹ siê

relatywnie rodki, jakie mo¿na przeznaczyæ na finansowanie innych wydatków.

Je¿eli zmniejszenie to chce siê skompensowaæ ponownym zwiêkszeniem

deficytu, to sekwencja siê powtarza: wzrasta d³ug publiczny, a w konsekwencji

koszty jego obs³ugi w kolejnym roku, co powoduje jeszcze wiêksze obni¿enie

mo¿liwoci wydatkowania z bud¿etu na inne cele; po jakim czasie grozi to

ca³kowitym za³amaniem finansów publicznych i hiperinflacj¹.

Ujawnienie siê pu³apki zad³u¿eniowej stanowi istotê drugiej fazy trans-

formacyjnego kryzysu finansów publicznych

7

. W Polsce niebezpieczeñstwo

pu³apki zad³u¿enia zosta³o w porê zauwa¿one i podjêto rodki zaradcze

zarówno po stronie dochodowej, jak i wydatkowej bud¿etu pañstwa, a tak¿e

w zakresie ca³ego sektora finansów publicznych. Symbolicznym przejawem

dzia³añ zmierzaj¹cych do wyjcia z drugiej fazy kryzysu finansów publicznych

by³o ustabilizowanie, pocz¹wszy od 1993 r., na niskim poziomie 2,6% PKB

deficytu bud¿etu pañstwa, a w konsekwencji i ujemnego salda ca³ego sektora

(2,2% w relacji do PKB w 1993 r. i 2,1% w 1994 r.)

8

.

Trzeba jednak wyranie podkreliæ, ¿e mimo podejmowanych wysi³ków

wyzwolenie siê z pu³apki zad³u¿enia nie by³oby mo¿liwe, gdyby nie kolejne

porozumienia z Klubami zrzeszaj¹cymi wierzycieli zagranicznych Paryskim

(w kwietniu 1991)

9

i Londyñskim (we wrzeniu 1994 r.). Porozumienia te

zapewni³y umorzenie znacznej czêci zobowi¹zañ zagranicznych, korzystne

roz³o¿enie w czasie sp³aty pozosta³ej czêci oraz ulgowe jej oprocentowanie.

W szczególnoci przyznanie ulgowych zasad oprocentowania powoduje, i¿

koszty obs³ugi zad³u¿enia zagranicznego jeszcze ci¹gle kszta³tuj¹ siê bardzo

nisko, co stanowi znacz¹ce odci¹¿enie bud¿etu pañstwa.

7

Przedstawiona tutaj hipoteza dwóch faz transformacyjnego kryzysu finansów

publicznych ró¿ni siê zasadniczo od koncepcji dwóch etapów kryzysu fiskalnego

przedstawionego przez M.D¹browskiego, K.Mizela i J.Rostowskiego (M.D¹browski,

1995).

8

Przy przyjêciu PKB wed³ug nowej formu³y zastosowanej przez GUS od roku

bie¿¹cego relacje bêd¹ nieco ni¿sze; wczeniej publikowane relacje do PKB liczonego

wed³ug starej formu³y by³y wy¿sze.

9

Drugi etap redukcji zad³u¿enia, wynikaj¹cy z porozumienia z Klubem Paryskim,

zosta³ uruchomiony w 1994 r. tak, i¿ rok ten trzeba uwa¿aæ za zasadniczy moment

restrukturyzacji zad³u¿enia zagranicznego Polski.

24

5. Stabilizacja finansów publicznych

Prze³omowe znaczenie dla finansów publicznych mia³o pojawienie siê

w 1993 r. w bud¿ecie pañstwa i ca³ym sektorze bud¿etowym dodatniego

salda pierwotnego. Saldo pierwotne liczone jest jako ró¿nica miêdzy dochodami

i wydatkami bez uwzglêdnienia kosztów obs³ugi d³ugu publicznego i okrela

zdolnoæ bud¿etu (sektora bud¿etowego) do finansowania swych podstawowych

wydatków. Dodatnie saldo pierwotne wskazuje, ¿e bud¿et osi¹gn¹³ nie tylko

zdolnoæ sfinansowania wydatków podstawowych, lecz tak¿e przynajmniej

czêciowo kosztów obs³ugi d³ugu publicznego. Zmiany w kszta³towaniu siê

salda pierwotnego sektora bud¿etowego w latach 19911994 przedstawiono

w tabeli 8.

Tabela 8

Saldo pierwotne sektora bud¿etowego w latach 19901994

Wyszczególnienie

1990

1991

1992

1993

1994

w mln. z³

Dochody sektora bud¿etowego 27 042 34 907 51 880 74 212 101 619

Wydatki sektora bud¿etowego

25 726 36 634 57 504 77 800 106 225

w tym:

obs³uga d³ugu publicznego

1 091

1 152

3 480

5 800

9 185

wydatki podstawowe

24 635 35 482 54 024 72 000 97 040

Saldo sektora bud¿etowego

+1 315 1 727 5 023 3 588 4 606

Saldo pierwotne

+2 406

575 2 143 +2 212 +4 575

w % PKB

Dochody sektora bud¿etowego

46,5

40,9

42,6

44,7

45,4

Wydatki sektora bud¿etowego

44,2

42,9

47,2

46,9

47,4

w tym:

obs³uga d³ugu publicznego

1,8

1,3

2,9

3,5

4,1

wydatki podstawowe

42,4

41,6

44,3

43,4

43,3

Saldo sektora bud¿etowego

+2,3

2,0

4,6

2,2

2,1

Saldo pierwotne

+4,1

0,5

1,7

+1,3

+2,0

ród³o: jak w tabeli 4.

25

Wyjcie z kryzysu finansów publicznych by³o mo¿liwe dziêki z jednej

strony omówionej poprzednio restrukturyzacji systemu podatkowego, z drugiej

za ostro¿nej polityce wydatkowej. Jednak¿e czynnikiem, który zdecydowa³,

by³o wysokie, rosn¹ce z roku na rok w latach 19931995 tempo wzrostu

PKB. Gdyby tempo wzrostu PKB by³o wolniejsze, ni¿sze by³oby tak¿e tempo

wzrostu dochodów sektora finansów publicznych, a w konsekwencji dla

wyjcia z kryzysu by³aby niezbêdna znacznie ostrzejsza polityka wydatkowa,

która prawdopodobnie nie uzyska³aby aprobaty spo³ecznej i politycznej.

Trzeba braæ pod uwagê, ¿e prowadzona polityka wydatkowa bli¿ej

zajmiemy siê ni¹ w dalszym ci¹gu choæ trudno uwa¿aæ j¹ za drastyczn¹,

pozostawa³a na krawêdzi aprobaty.

W ustroju demokratycznym, gdy bud¿et (i inne plany finansowe

dotycz¹ce sektora finansów publicznych) uchwalony jest przez parlament,

rz¹d, a w szczególnoci minister finansów, pozostaj¹ stale pod naciskiem

postulatów co do wydatków bud¿etowych. Nieszczêcie polega na tym, ¿e

postulaty te gdy wemiemy ka¿dy z osobna s¹ na ogó³ jak najbardziej

uzasadnione, s³uszne, wrêcz oczywiste. Dopiero wziête ³¹cznie wymaga³yby

wydatków przewy¿szaj¹cych znacznie mo¿liwoci bud¿etowe, zw³aszcza gdy

wzglêdy stabilizacji finansów publicznych wymagaj¹ oszczêdnego ustalania

wydatków. W tych warunkach prowadzenie w³aciwej w danej sytuacji

polityki wydatkowej jest nader trudne i wymaga zrêcznoci, by zawierane

z wiêkszoci¹ parlamentarn¹ kompromisy (ostatecznie parlament decyduje

nie tylko o wielkoci wydatków, lecz tak¿e o utrzymaniu siê na stanowisku

ministra finansów i ca³ego rz¹du) nie posz³yby zbyt daleko na niekorzyæ

bud¿etu.

Dynamikê wydatków sektora finansów publicznych w latach 19931998

w ujêciu realnym na tle dynamiki realnego PKB przedstawiono w tabeli 9.

Oceniaj¹c dane zawarte w tabeli 9 trzeba braæ pod uwagê zró¿nicowan¹

podatnoæ poszczególnych kategorii wydatków sektora finansów publicznych

na zabiegi oszczêdnociowe. Najwiêksza podatnoæ cechuje wydatki

podstawowe bud¿etu pañstwa i w zakresie tych w³anie wydatków widaæ

opónienie ich realnego wzrostu w stosunku do wzrostu PKB.

Wydatki na obs³ugê d³ugu publicznego s¹ natomiast ca³kowicie niepodatne:

zawsze trzeba p³aciæ wierzycielom tyle, ile wynika z zawartych z nimi umów

pod rygorem utraty wiarygodnoci i dobrej reputacji, zw³aszcza na rynkach

zagranicznych. Nie trzeba dodawaæ, ¿e ta reputacja, któr¹ Polska sobie

26

Tabela 9

Dynamika wydatków sektora finansów publicznych w latach

19931998 w ujêciu realnym

Wyszczególnienie

1993

1994 1995

1996

1997

1998

Tempo wzrostu w %:

realnego PKB

3,8

5,2

7,0

6,0

6,8

4,8

wydatków sektora finansów

publicznych

3,7

6,3

4,6

5,9

4,8

1,2

wydatków podstawowych

b

bud¿etu pañstwa

1,9

4,5

1,4

3,1

1,5

0,5

wydatków na obs³ugê

d³ugu publicznego

c

27,7

23,3 16,8 13,4

0,2

0,9

wydatków socjalnych

funduszów celowych

d

3,2

9,4 2,2

e

4,5

7,0

0,8

a

Przy przyjêciu jako deflatora PKB.

b

Bez wydatków na obs³ugê d³ugu publicznego.

c

W zakresie zobowi¹zañ bud¿etu pañstwa; wydatki na obs³ugê zad³u¿enia

gmin nie s¹ wyodrêbnione w statystyce.

d

Wydatki Funduszu Ubezpieczeñ Spo³ecznych, Kasy Rolniczego Ubezpieczenia

Spo³ecznego, Funduszu Pracy, Funduszu Alimentacyjnego oraz Pañstwowego

Funduszu Kombatantów o charakterze socjalnym.

e

W warunkach porównywalnych.

ród³o: sprawozdania z wykonania bud¿etu pañstwa za lata 1993, 1994, 1995,

1996 i 1997.

stopniowo w ci¹gu lat dziewiêædziesi¹tych wyrobi³a, stanowi obiektywn¹

wartoæ wymagaj¹c¹ ochrony, nawet gdy jest to niedogodne. Jeli za idzie

o wierzycieli krajowych, to utrata ich zaufania oznacza³aby katastrofê

finansow¹. Chodzi bowiem nie tylko o mo¿noæ zaci¹gania po¿yczek na

pokrycie nowych deficytów bud¿etowych, lecz tak¿e o mo¿noæ rolowania

starych po¿yczek

10

.

10

W 1998 r. sp³aty zobowi¹zañ krajowych z lat poprzednich oraz ujemne saldo

zagraniczne (mniej wiêcej równe sp³acie zobowi¹zañ zagranicznych netto) pokryte

emisj¹ nowych skarbowych papierów wartociowych wynios³y 17 mld. z³.

27

Znaczna sztywnoæ cechuje tak¿e wydatki socjalne realizowane przez

fundusze celowe (emerytury, renty, ró¿nego rodzaju zasi³ki). O wysokoci

wydatków decyduj¹ nie jak w odniesieniu do wydatków bud¿etu pañstwa

coroczne decyzje parlamentu, lecz rozwi¹zania systemowe okrelaj¹ce

przyznawanie wiadczeñ i zasady ich waloryzacji. Wszelkie zmiany s¹ trudne

i wymagaj¹ czasu ze wzglêdu na przewlek³¹ procedurê konsultacji spo³ecznych.

Dlatego te¿ zahamowanie wysokiego tempa wzrostu tych wydatków trwa³o

doæ d³ugo i dopiero od 1997 r. wesz³y w ¿ycie odpowiednie zmiany w zakresie

waloryzacji emerytur i rent, przyznawania zasi³ków dla bezrobotnych itp.

Warto przypomnieæ, ¿e próby wprowadzenia w ,,uproszczony sposób zmian

w zakresie wiadczeñ spo³ecznych koñczy³y siê niekorzystnymi dla rz¹du

orzeczeniami Trybuna³u Konstytucyjnego.

O ile w latach 19921994 dochody sektora finansów publicznych ros³y

w relacji do PKB, to pocz¹wszy od 1995 r. rozpocz¹³ siê proces odwrotny:

relacja dochodów do PKB zaczê³a siê obni¿aæ. Tylko czêciowo by³ to rezultat

wiadomie prowadzonej polityki fiskalnej. W latach 19961997 istotn¹ rolê

odegra³ nieoczekiwany wzrost kwot ulg w podatku dochodowym od osób

fizycznych

11

. Likwidacja podatku importowego oraz ograniczenie zakresu

stosowania ce³ by³y wynikiem umów miêdzynarodowych. Zamierzonym

posuniêciem by³o obni¿enie stawek w obu podatkach dochodowych kolejno

w latach 1997 i 1998; w rezultacie w podatku od osób prawnych stawka

(proporcjonalna) obni¿ona zosta³a z 40 na 36%, a najni¿sza (ale decyduj¹ca

o wysokoci wp³ywów) w podatku od osób fizycznych z 21 na 19%.

W podatku od osób fizycznych ograniczono wprawdzie równoczenie zakres

ulg, ale w ujêciu saldowym nast¹pi³o obni¿enie obci¹¿eñ

12

.

W konsekwencji relacja dochodów sektora do PKB obni¿y³a siê z 45,4%

w 1994 r. do 42,6% w 1998 r. Jest otwart¹ spraw¹, czy obni¿enie obci¹¿eñ

podatkowych w takiej skali przyczyni³o siê do wysokiej dynamiki procesów

gospodarczych, jaka wystêpowa³a w tym okresie. Wskazanie, i¿ najwiêksza

11

O ile w 1995 r. ujemne dla bud¿etu saldo (zwroty pomniejszone o dop³aty

podatników) ostatecznego rozliczenia tego podatku (za rok poprzedni) wynosi³o

189 mln. z³, to w 1996 r. wzros³o ku wielkiemu zaskoczeniu Ministerstwa Finansów

do 2,1 mld. z³, a w 1997 r. do 4,9 mld. z³.

12

W 1996 r. wp³ywy z podatku dochodowego od osób fizycznych (³¹cznie

z czêci¹ przekazan¹ do bud¿etów gmin) odpowiada³y 8,6% PKB, w 1998 r. ju¿ tylko

8,2%

28

obni¿ka relacji (z 44,0 na 42,6%) nast¹pi³a w 1998 r., a wiêc w roku, w którym

nast¹pi³o za³amanie tej dynamiki, nie by³oby oczywicie ¿adnym argumentem,

gdy¿ zagadnienie jest nader z³o¿one. Nie ulega natomiast w¹tpliwoci, i¿

obni¿eniu relacji dochodów do PKB musia³o towarzyszyæ obni¿enie relacji

wydatków. Relacja wydatków sektora finansów publicznych do PKB

obni¿y³a siê z 47,4% w 1994 r. do 43,9% w 1998 r.

6. Deficyty bud¿etowe

Konsekwentne wysi³ki kolejnych rz¹dów i kolejnych ministrów finansów

przynios³y niezale¿nie od przejciowych niepowodzeñ efekt w postaci

ograniczenia deficytu bud¿etu pañstwa, a w konsekwencji i ca³ego sektora

finansów publicznych do zupe³nie ju¿ niskiego poziomu. Obrazuje to tabela

10.

Tabela 10

Deficyty sektora finansów publicznych i bud¿etu pañstwa w latach

19931998

Wyszczególnienie

1993

1994

1995

1996

1997

1998

a

Deficyt sektora finansów

publicznych:

w mln. z³

3 588

4 606 5 291 8 233 7 022 7 233

w % PKB

b

2,2

2,1

1,8

2,1

1,5

1,3

w % wydatków

4,6

4,3

3,7

4,6

3,3

3,0

Deficyt bud¿etu pañstwa:

w mln. z³

4 342

5 740 7 448 5 167 5 903 6 123

w % PKB

b

2,6

2,6

2,4

2,4

1,3

1,1

w % wydatków

8,6

8,3

8,2

8,4

4,7

4,4

a

Deficyty liczone w sposób porównywalny z latami poprzednimi, tzn. przy przyjêciu

przychodów z prywatyzacji jako dochodów odpowiednio sektora b¹d bud¿etu

pañstwa.

b

PKB liczony wed³ug nowej formu³y.

ród³o: jak w tabeli 9.

29

Spraw¹ dyskusyjn¹ jest, czy ujête w tabeli 10 deficyty obliczone zgodnie

z metod¹ obowi¹zuj¹c¹ w latach 19911997 w polskim prawie bud¿etowym,

prawid³owo odzwierciedlaj¹ deficytowoæ sektora finansów publicznych

i bud¿etu pañstwa. Zanim przejdê do merytorycznego rozpatrzenia problemu,

muszê zaznaczyæ, ¿e metoda ta w zasadzie odpowiada mimo pewnych

ró¿nic metodzie liczenia deficytu przyjêtej przez Miêdzynarodowy Fundusz

Walutowy (GFS

13

) i ró¿nice miêdzy obydwiema metodami w wynikach

numerycznych by³y raczej nieznaczne; ukazano to w tabeli 11.

Od 1. stycznia zosta³a wprowadzona zmiana polegaj¹ca na wy³¹czeniu

przychodów z prywatyzacji z dochodów bud¿etu pañstwa i uznaniu ich za

ród³o finansowania deficytu. Oznacza to przeniesienie tych przychodów

z rachunku tworzenia deficytu, czyli u¿ywaj¹c tradycyjnego okrelenia

z operacji nad kresk¹ do rachunku finansowania deficytu czyli operacji pod

kresk¹. Owa kreska to w³anie rozgraniczenie tych dwu kategorii operacji

wystêpuj¹cych w gospodarce bud¿etowej, rozgraniczenie niezwykle wa¿ne

z punktu widzenia przejrzystoci polityki fiskalnej.

Zmiana w metodzie liczenia deficytu oddali³a j¹ od metody MFW

i spowodowa³a mniej wiêcej podwojenie prezentowanej w oficjalnych

publikacjach kwoty deficytu. Z teoretycznego punktu widzenia zasadnoæ tej

zmiany jest raczej w¹tpliwa. W teorii makroekonomicznej deficyt pojmowany

jest jako luka dochodów, która musi zostaæ zamkniêta czy to drog¹

zaci¹gniêcia po¿yczek na rynku finansowym, czy te¿ zmonetyzowania, to

znaczy sfinansowania drog¹ dodatkowej emisji znaków pieniê¿nych. Przychody

z prywatyzacji nie s¹ w tym sensie zamkniêciem luki dochodowej, przeciwnie,

poniewa¿ maj¹ charakter definitywny (bezzwrotny), kwalifikuj¹ siê do

zaliczenia ich do dochodów. Oczywicie przychody z prywatyzacji nie

powinny byæ traktowane jako dochód normalny czy sta³y, ale w teorii

finansów publicznych od dawna znany jest podzia³ dochodów bud¿etowych

na zwyczajne (czyli normalne, sta³e) i nadzwyczajne; wp³ywy ze sprzeda¿y

maj¹tku s¹ w³anie tradycyjnie uwa¿ane za typowy dochód nadzwyczajny.

Innym problemem zwi¹zanym z prawid³owoci¹ rachunku deficytu

bud¿etowego jest ujêcie operacji, które maj¹ charakter wydatkowy czy

mo¿e lepiej quasi wydatkowy ale nie s¹ realizowane w formie transferu

13

GFS skrót od Government Finance Statistics jak nazywany jest system

rachunkowy ujêty w publikacji MFW: A Manuel of Government Statistics

(Washington 1986) i stosowany w publikacjach statystycznych MFW.

30

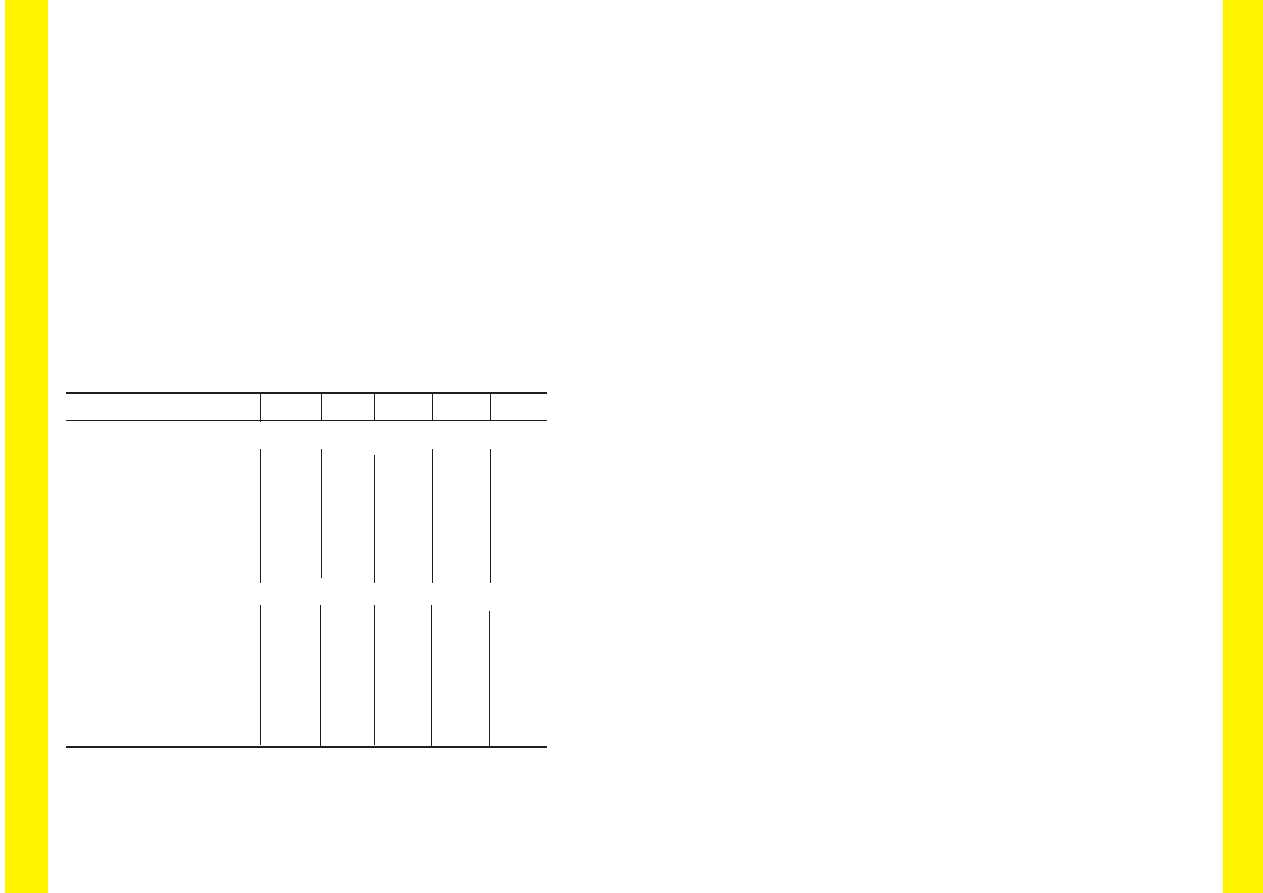

Tabela 1

1

Deficyty i paradeficyty sektora finansów publicznych w latach 19921998

mln. z³

Wyszczególnienie

1992

1993

1994

1995

1996

1997

1998

Deficyty

wg

GFS

.

.

4 954

5 508

8 302

6 759

6 522

Deficyt wg metody 91

5 023

3 588

4 606

5 291

8 233

7 023

7 233

Przychody

z prywatyzacji

48

4

78

0

1 595

2 642

3 750

6 538

7 069

Deficyt wg metody 98

5 507

4 368

6 201

7 933

11

983

13

561

14

302

Paradeficyt

1 2

92

3 6

44

4 0

76

3 7

26

3 9

47

1 0

31

5 3

48

z tego:

obligacje przekazane bankom

2

100

1

900

70

0

kapitalizowane

odsetki

64

4

1 0

27

1 0

76

75

5

54

3

przyrost zobowi¹zañ wymagal-

nych jednostek bud¿etowych

508

43

8

21

0

1 1

91

78

7

13

3 9

05

przyrost zobowi¹zañ z tyt. niezrewaloryzowanych wynagrodzeñ

1 8

00

1 1

06

1 3

22

1 5

08

1 3

84

1 2

63

90

0

Deficyt wg metody 91 +

paradeficyt

6 315

7 232

8 682

9 017

12

180

9 054

12

581

w

%

P

KB

5,2

4,4

3,9

3,0

3,2

1,9

2,3

ród³o:

jak w tabeli 9 oraz Operacje finansowe instytucji rz¹dowych i samorz¹dowych w latach 19941997 opracowane

wed³ug metodologii Miêdzynarodowego Funduszu W

alutowego, W

arszawa: Ministerstwo Finansów

, luty 1999

31

pieni¹dza, lecz zobowi¹zania pieniê¿nego. Poniewa¿ w praktyce przez wydatki

bud¿etowe rozumie siê transfery (w szerokim sensie) pieni¹dza, operacje tego

rodzaju nie znajduj¹ odzwierciedlenia w rachunku tworzenia deficytu ani

w rachunku finansowania deficytu, lecz bezporednio odnoszone s¹ do

rachunku d³ugu publicznego, to znaczy ksiêgowane jako przyrosty d³ugu nie

wynikaj¹ce z rachunku finansowania deficytu. W latach dziewiêædziesi¹tych

wystêpowa³y 3 rodzaje operacji tego typu, a mianowicie:

1) przekazywanie bankom pañstwowym lub z dominuj¹cym udzia³em

kapita³u pañstwowego specjalnie wyemitowanych obligacji

14

w celu

dokapitalizowania tych banków w ramach restrukturyzacji sektora bankowego;

by³o to w istocie udzielenie tym bankom dotacji ze rodków bud¿etowych;

2) kapitalizacja czêci odsetek nale¿nych od niektórych obligacji

15

;

odsetki te stanowi³y w istocie czêæ kosztów obs³ugi d³ugu publicznego;

3) powstawanie zobowi¹zañ wymagalnych jednostek bud¿etowych

z tytu³u nie regulowanych w terminie rachunków za dostawy, roboty i us³ugi

16

oraz zaleg³oci w refundacji dop³at do leków.

Mo¿na uznaæ choæ sprawa z pewnoci¹ jest ambiwalentna ¿e

dokonane w takim trybie quasi wydatki powiêkszaj¹ deficyt bud¿etowy, jako

¿e nie maj¹ pokrycia w dochodach. Z drugiej strony nie zwiêkszaj¹ luki

dochodowej wymagaj¹cej dla zamkniêcia po¿yczek z rynku kapita³owego, ani

tym bardziej monetyzacji. Trudno wiêc by³oby przypisaæ tej czêci deficytu

oddzia³ywanie inflacjogenne czy wp³yw na wzrost stóp procentowych, a wiêc

te ujemne skutki, jakie zazwyczaj przypisuje siê deficytowi bud¿etowemu.

Dlatego te¿ sumê wspomnianych quasi wydatków bêdê okrelaæ jako

paradeficyt bud¿etowy, to znaczy co podobnego do deficytu, ale nie

wykazuj¹cego jego wszystkich cech. Szacunek paradeficytów w latach

19921998 przedstawiono w tabeli 12.

14

Obligacje te, nazwane obligacjami restrukturyzacyjnymi, mimo braku

ograniczeñ formalnych praktycznie s¹ ze wzglêdu na brak rynku wtórnego

niezbywalne.

15

Dotyczy to obligacji restrukturyzacyjnych i wyemitowanych w 1996 r.

obligacji dla BG¯ S.A.

16

Praktycznie by³y to w przewa¿aj¹cej wiêkszoci nale¿noci za us³ugi sieciowe

jak centralne ogrzewanie, woda i kanalizacja, energia elektryczna, telefony itp.

jednostek s³u¿by zdrowia, które wykorzystywa³y zahamowania moralne dostawców

przed odciêciem dostaw.

32

Do paradeficytu nale¿a³oby dodaæ choæ sprawa jest dyskusyjna

jeszcze jedn¹ pozycjê. Mianowicie w II. po³owie 1991 r. oraz I. po³owie

1992 r. mimo obowi¹zku ustawowego nie dokonywano waloryzacji

wynagrodzeñ w sferze bud¿etowej. Sprawa trafi³a do Trybuna³u

Konstytucyjnego, który w koñcu 1996 r. wyda³ orzeczenie uznaj¹ce roszczenia

pracowników sfery bud¿etowej z tego tytu³u wraz z nale¿nymi odsetkami.

W konsekwencji w 1997 r. dodano now¹ pozycjê w kwocie 9,8 mld. z³, która

w 1998 r. wzros³a z tytu³u odsetek o dalsze 900 mln. z³. Z ekonomicznego

punktu widzenia trudno przyj¹æ, ¿e kwota 9,8 mld. z³ obci¹¿a rok 1997, choæ

w sensie prawnym dopiero w tym roku zobowi¹zanie siê pojawi³o. Dla celów

analitycznych wydaje siê celowe roz³o¿enie w czasie powstania tych

zobowi¹zañ, zw³aszcza ¿e ogromn¹ rolê odegra³y corocznie doliczane odsetki.

Odpowiednie szacunki zawarto w tabeli 11.

Uwzglêdnienie paradeficytów nie zak³óca tendencji w zakresie deficytów

sektora finansów publicznych. Wprawdzie dwukrotnie w latach 1996 i 1998

relacja deficytu do PKB ulega³a niewielkiemu pogorszeniu w stosunku do

roku poprzedniego, ale pozostawa³a ni¿sza ani¿eli 2 lata wczeniej.

Odrêbny problem stanowi wp³yw deficytu sektora finansów publicznych

na procesy gospodarcze. Szczegó³owe rozpatrzenie tego wp³ywu wykracza

poza ramy opracowania, wiêc ograniczê siê do kilku uwag.

Wysoki poziom deficytów w latach 19911992, a zw³aszcza okolicznoæ,

¿e deficyt w 1991 r. wyst¹pi³ po bezdeficytowym bud¿ecie 1990 r., w 1992 r.

za deficyt wyranie zwiêkszy³ siê w porównaniu z rokiem poprzednim

znajdowa³ odbicie w sytuacji makroekonomicznej, a zw³aszcza w przebiegu

procesów inflacyjnych. Kwantyfikacja tego wp³ywu jest niemo¿liwa wobec

faktu, i¿ tempo inflacji w tym czasie wyranie jednak mala³o. Ówczesna

inflacja by³a bowiem zjawiskiem wysoce z³o¿onym, kszta³towanym przez

wiele ró¿norodnych czynników i próby wi¹zania dynamiki procesów inflacyjnych

bezporednio z kszta³towaniem siê deficytów bud¿etowych prowadza do

w¹tpliwych wyników. Od 1993 r., gdy deficyty w relacji do PKB zaczê³y siê

wyranie zmniejszaæ, przypisywanie im wp³ywu inflacjogennego by³oby

pozbawione podstaw, choæ prawdopodobnie by³aby s³uszna hipoteza, ¿e

szybszy jeszcze spadek deficytów wp³ywa³by korzystnie na przebieg procesów

dezinflacji

17

. Przyspieszanie tempa dezinflacji nie mo¿e byæ jednak traktowane

17

Dla wczesnych lat dziewêædziesi¹tych (19901992) s³usznoæ takiego pogl¹du

doæ przekonywuj¹co uzasadnili I.Hume, W.M.Or³owski, A.Strzelec (I.Hume, 1994).

33

Tabela 12

Dochody, wydatki i salda sektora finansów publicznych w latach

19941998

Wyszczególnienie

1994

1995

1996

1997

1998

a

mln. z³

Dochody

101 619 136 830 170 474

206 562 234 352

Wydatki, w tym:

106 225 142 121 178 706

213 589 241 585

obs³uga d³ugu publicznego

b

9 185

14 081

14 102

16 074

17 779

wydatki podstawowe

97 040 128 040 164 605

197 511 223 806

w tym:

socjalne

45 481

60 856

72 768

91 501 102 408

na sferê bud¿etow¹

26 188

43 800

56 023

58 013

66 578

Saldo

4 606

5 291

8 233

7 023

7 233

Saldo pierwotne

+4 575

+8 790

+5 869

+9 051 +10 546

% PKB

c

Dochody

45,4

44,7

44,2

44,0

42,5

Wydatki, w tym:

47,4

46,4

46,4

45,5

43,8

obs³uga d³ugu publicznego

b

4,1

4,6

3,7

3,4

3,2

wydatki podstawowe

43,3

41,8

42,7

42,1

40,6

w tym:

socjalne

20,3

19,9

18,9

19,5

18,6

na sferê bud¿etow¹

11,7

14,3

14,5

12,4

12,1

Saldo

2,1

1,7

2,1

1,5

1,3

Saldo pierwotne

+2,0

+2,9

+1,5

+1,9

+1,9

a

W ujêciu porównywalnym z latami poprzednimi, tzn. przy przyjêciu przychodów

z prywatyzacji jako dochodów sektora.

b

Tylko p³atnoci odsetkowe.

c

PKB liczony wed³ug nowej formu³y.

ród³o: jak w tabeli 9.

jako cel absolutny w polityce makroekonomicznej i trudno by³oby udowodniæ,

¿e korzyci wynikaj¹ce z jeszcze szybszej dezinflacji równowa¿y³yby szkody

z nadmiernie restrykcyjnej polityki fiskalnej.

Ogólnie rzecz bior¹c polityka fiskalna prowadzona w latach 19921998

wp³ywa³a korzystnie na postêp stabilizacji makroekonomicznej. Stopieñ

34

restrykcyjnoci tej polityki stopniowo rosn¹cy uwarunkowany by³

wzglêdami koniecznoci uzyskania aprobaty parlamentarnej i wymaganiami

pañstwa prawa, doæ twardo egzekwowanymi przez Trybuna³ Konstytucyjny.

Oceniaj¹c kszta³towanie siê deficytów bud¿etowych w omawianym

okresie trzeba zwróciæ uwagê na dwie sprawy. Po pierwsze bud¿et

pañstwa w Polsce nie korzysta z seignorage, to znaczy ca³a renta emisyjna

(dochód z emisji pieni¹dza) pozostaje w dyspozycji Narodowego Banku

Polskiego. Bud¿et pañstwa przejmuje wprawdzie przewa¿aj¹c¹ czêæ zysku

bilansowego NBP, ale jest to zysk operacyjny, to znaczy dochody z odsetek

i prowizji otrzymanych pomniejszone o odsetki i prowizje zap³acone oraz

koszty dzia³alnoci; dochód z emisji pieni¹dza nie jest uwzglêdniony w rachunku

zysku. W innych krajach najczêciej pewna czêæ dochodu z emisji jest

przejmowana jako seignorage przez bud¿et, co oczywicie u³atwia jego

równowa¿enie.

Po drugie, prócz roku 1990, nie wystêpowa³o zjawisko deficytu quasi

fiskalnego w banku centralnym, to znaczy powstawania strat banku centralnego

wynikaj¹cych z przerzucenia na bank czêci deficytu bud¿etowego. Praktyka

taka na wiecie wystêpuje (por. R.Dornbusch, 1990). Badañ w tym zakresie

nie prowadzi³em, ale mogê powo³aæ siê na wyniki badañ M.Markiewicz (por.

M.Markiewicz, 1998).

Polityka niskich i stopniowo zmniejszanych deficytów bud¿etowych

przynios³a korzystne rezultaty w zakresie d³ugu publicznego. Wielkoæ d³ugu

mierzona relacj¹ do PKB mala³a z roku na rok i osi¹gnê³a na koniec 1998 r.

poziom jeden z najni¿szych w Europie. Jednak¿e by³o to mo¿liwe jedynie

w warunkach bardzo wysokiego tempa wzrostu PKB. Kszta³towanie siê

relacji d³ugu publicznego w zakresie zobowi¹zañ bud¿etu pañstwa

przedstawiono w tabeli 13.

D³ug publiczny przedstawiony w tabeli 13 nie obejmuje zad³u¿enia. Do

niedawna nie by³o odpowiedniego systemu ewidencji i dopiero po wejciu

w ¿ycie ustawy z 26 listopada 1998 r. (Dz.U. nr 155 poz. 1014) gminy zaczê³y

przekazywaæ do Ministerstwa Finansów dane o swym zad³u¿eniu. Na koniec

marca 1999 r. wynosi³o ono 4 473 mld. z³, co stanowi³o zaledwie 0,8% PKB

z 1998 r. Uwzglêdnienie zad³u¿enia gmin na razie nie zmienia wiêc korzystnej

relacji d³ugu publicznego do PKB. Sytuacja mo¿e siê jednak zmieniæ, gdy¿

mo¿na siê spodziewaæ silnej tendencji gmin, a tak¿e powsta³ych w 1999 r.

samorz¹dów powiatowych i wojewódzkich do zad³u¿ania. W³adze

35

Tabela 13

D³ug publiczny w latach 19931998 (zobowi¹zania bud¿etu pañstwa

wed³ug wartoci nominalnej)

Wyszczególnienie

1993

1994

1995

1996

1997

1998

D³ug publiczny

ogó³em

a

:

w mln. z³

138 151 152 238 167 267 185 603 221 650 237 402

w % PKB

83,2

67,9

54,6

48,1

47,2

43,1

D³ug krajowy

a,b

:

w mln. z³

40 081 55 876 66 160 79 609 104 058 121 184

w % PKB

24,1

24,9

21,6

20,6

22,2

22,0

a

Stan na koniec roku.

b

£¹cznie ze skarbowymi papierami wartociowymi nominowanymi w z³otych zakupionymi

przez inwestorów zagranicznych.

ród³o: Skarbowe Papiery Wartociowe Raport Roczny 1998. Warszawa: Ministerstwo

Finansów 1999

7. Nowe wyzwania

Statystyczny wskanik wzrostu realnego PKB w 1998 r., wynosz¹cy

4,8%, jest jeszcze zupe³nie dobry. W rzeczywistoci jednak w ci¹gu tego roku

nast¹pi³o drastyczne za³amanie dynamiki wzrostu. O ile w II. pó³roczu 1997 r.

i jeszcze w I. kwartale 1998 r. wzrost realnego PKB w ujêciu kwartalnym

kszta³towa³ siê na poziomie ponad 6%, to w IV. kwartale spad³ do 2,9%, a w I.

kwartale roku bie¿¹cego do oko³o 1%.

Mo¿na powiedzieæ, ¿e znik³o wysokie tempo wzrostu PKB, które

w poprzednich latach zapewnia³o sukcesy polityki fiskalnej. Otwart¹ kwesti¹

jest, czy wysokie tempo wzrostu powróci, a jeli powróci, to kiedy i czy nadal

bêdzie kszta³towaæ siê powy¿ej 6%.

W tej sytuacji nie rezygnuj¹c z oczekiwania na powrót wysokiego

tempa wzrostu trzeba rozwa¿yæ ewentualnoæ prowadzenia polityki

samorz¹dowe znajdowaæ siê bowiem bêd¹ pod rosn¹ca presj¹ potrzeb

lokalnych.

36

fiskalnej przy stosunkowo niskim tempie PKB. Nie kuszê siê w tej chwili na

sformu³owanie zasad takiej polityki w sposób kompleksowy, pragnê jednak

zwróciæ uwagê na niektóre jej dylematy.

Po pierwsze, powstaj¹ w¹tpliwoci, czy w warunkach stosunkowo

niskiego tempa wzrostu mo¿e byæ kontynuowana polityka zmniejszania

obci¹¿eñ podatkowych. Powszechnie uwa¿a siê, ¿e obni¿anie obci¹¿eñ

podatkowych sprzyja wzrostowi, ale grub¹ przesad¹ jest traktowanie obni¿ania

obci¹¿eñ jako zasadniczego czynnika wzrostu. Co wiêcej, obni¿anie obci¹¿eñ

w warunkach niskiego tempa wzrostu oznacza koniecznoæ prowadzenia

skrajnie restrykcyjnej polityki wydatkowej.

Po drugie, nie wydaje siê, by skrajnie restrykcyjna polityka wydatkowa

by³a obojêtna dla wzrostu gospodarczego. Wp³yw stanu us³ug publicznych

finansowanych w ramach sektora finansów publicznych na wzrost gospodarczy

w d³ugim okresie nie mo¿e byæ negowany. Licha jakoæ tych us³ug,

wynikaj¹ca ze zbyt ma³ych rodków finansowych na nie przeznaczanych,

w rednim okresie mo¿e byæ niedostrzegalna, ale z czasem zahamuje procesy

wzrostu. Odnosi siê to w szczególnoci do szeroko pojêtej sfery us³ug

infrastrukturalnych

18

, jak i us³ug zwi¹zanych z inwestowaniem w kapita³

ludzki (przede wszystkim edukacyjnych). Ju¿ w tej chwili coraz wyraniej

zarysowuje siê problem lichoci us³ug publicznych; doæ wspomnieæ stan

s¹downictwa, policji czy dróg publicznych. Je¿eli dalej pójdziemy w tym

kierunku, a tym gro¿¹ nadmierne oszczêdnoci w wydatkach na us³ugi

publiczne, to mo¿emy znaleæ siê w sytuacji, jaka wystêpuje w dzisiejszej

Rosji.

Odrêbnym problemem jest deficyt bud¿etowy. Niezale¿nie od tego, jaka

bêdzie dynamika wzrostu, trzeba d¹¿yæ do wyeliminowania deficytu. Wcale

nie dlatego, ¿e niewielki i kontrolowany deficyt, jaki dzi wystêpuje, stwarza

jakie zagro¿enia makroekonomiczne. Niewielki deficyt, który nie wzrasta

z okresu na okres, jest w³aciwie neutralny. G³ówn¹ przyczyn¹ jest sp³ata

zad³u¿enia zagranicznego. Po roku 2000 zaczn¹ szybko wzrastaæ roczne raty

sp³at i trzeba je bêdzie jako finansowaæ. Choæ prawdopodobnie bêdzie

mo¿liwe rolowanie czêci d³ugu na rynkach zagranicznych, to jednak

18

Do infrastruktury zaliczam nie tylko infrastrukturê techniczn¹ (jak np. drogi),

lecz tak¿e instytucje tworz¹ce ramy, w których przebiegaj¹ procesy gospodarcze

(administracjê, s¹downictwo, policjê, ró¿ne organy kontroli itd.).

37

decyduj¹ce znaczenie bêd¹ musia³y mieæ po¿yczki krajowe. Spowoduje to

silny nacisk potrzeb po¿yczkowych bud¿etu pañstwa na krajowy rynek

kapita³owy i by³oby niedobrze, gdyby ten nacisk by³ jeszcze dodatkowo

zwiêkszany koniecznoci¹ finansowania deficytu bud¿etowego. Dlatego te¿

celowe by³oby wyeliminowanie deficytu zanim raty sp³at przybior¹ znaczne

rozmiary, to znaczy przed rokiem 2004 lub 2005.

Wysuwana niekiedy koncepcja, by d¹¿yæ do uzyskania nadwy¿ki

bud¿etowej, by w ten sposób zapewniæ rodki na sp³atê zad³u¿enia, jest

g³êboko nies³uszna, gdy¿ oznacza³aby koniecznoæ utrzymywania obci¹¿eñ

podatkowych na zbyt wysokim poziomie. Jeli zarysowuje siê mo¿liwoæ

powstania nadwy¿ki bud¿etowej, to trzeba obni¿yæ podatki. Lepiej jest

finansowaæ sp³aty zad³u¿enia zagranicznego z po¿yczek krajowych ni¿

z podatków, gdy¿ w ten sposób stwarza siê lepsze warunki wzrostu

gospodarczego. Wprawdzie od po¿yczek trzeba p³aciæ odsetki, to jednak

w ostatecznym rachunku taka polityka powinna siê op³acaæ: szybszy wzrost

oznacza, niezale¿nie od innych korzyci, tak¿e wy¿sze dochody bud¿etowe

przy nawet ni¿szych stawkach podatkowych.

Uzgodnienie w warunkach niepewnoci co do tempa wzrostu pod-

stawowych zadañ obni¿enia obci¹¿eñ podatkowych, nale¿ytego finansowania

us³ug publicznych oraz zapewnienia rodków na sp³atê zad³u¿enia zagranicznego

to zasadnicze wyzwanie stoj¹ce przed polityk¹ fiskaln¹ w nadchodz¹cych

latach.

Bibliografia

Bolkowiak I. (1994), System podatkowy a polityka spo³ecznogospodarcza

w latach 19891993, Warszawa: Instytut Finansów

D¹browski M. (1995), D¹browski M. Mizel K. Rostowski J. Kryzys fiskalny

w krajach Europy rodkowej w okresie transformacji studium porównawcze,

w: Polityka gospodarcza okresu transformacji, red. M.D¹browski, Warszawa:

PWN

Dornbusch R. (1990), Experience with Extreme Monetary Instability.

Referat na konferencjê: Managing Inflation in Socialist Economy, Warszawa,

EDI World Bank i IGS SGPiS, 1213. marca 1990 r.

38

Hume I. (1994), Hume I. Or³owski W.M. Strzelec A., Czy deficyty

bud¿etowe powoduj¹ w Polsce inflacjê? Bank i Kredyt, kwiecieñ maj

Markiewicz M. (1998), Wp³yw polityki fiskalnej na proces dezinflacji

w gospodarkach przechodz¹cych transformacjê, Bank i Kredyt nr 10 i 11.

Wernik A. (1992), Bud¿et pañstwa 1990 roku. Dostosowanie bud¿etowe

w programie stabilizacyjnym, Warszawa: Instytut Finansów

-------- (1993), Bud¿et pañstwa w latach 19911992. Kryzys finansów i jego

przyczyny, Warszawa: Instytut Finansów

-------- (1994), Równowaga bud¿etowa w okresie poprzedzaj¹cym

transformacjê ustrojow¹, Warszawa: Instytut Finansów

-------- (1997), Kryzys finansów publicznych i drogi jego przezwyciê¿enia

w Polsce w latach 19891994, w: Dynamika transformacji polskiej gospodarki,

kier. nauk. M.Belka, W.Trzeciakowski, Warszawa: Poltext

Woniak K. (1995), Podatek od towarów i us³ug ocena wdro¿enia,

Warszawa: Instytut Finansów

39

Izabela Bolkowiak

SYSTEM PODATKOWY W OKRESIE TRANSFORMACJI

USTROJOWEJ W POLSCE

1. Uwagi wstêpne

1

Kszta³t systemu podatkowego zale¿y przede wszystkim od struktury

w³asnociowej gospodarki, a nastêpnie od tak¿e zale¿nego od niej

mechanizmu regulacyjnego, przy czym w ramach tej samej struktury

1

Prezentowany referat stanowi próbê podsumowania prowadzonych przez

zespó³ pracowników Instytutu Finansów badañ nad reform¹ systemu podatkowego

w Polsce w okresie transformacji. Badania te zosta³y zaprezentowane w podanych

poni¿ej w uk³adzie chronologicznym opracowaniach wydanych przez Instytut

Finansów (wybór prac podstawowych dla problemów transformacji systemu

podatkowego wydanych w latach 19921998), stanowi¹cych czêæ bibliografii do

niniejszego: I.Bolkowiak (1992), Okres przejciowy od systemu podatkowego

w³aciwego gospodarce planowanej centralnie do systemu w³aciwego gospodarce

rynkowej; I.Bolkowiak (1994), System podatkowy a polityka spo³ecznogospodarcza

w latach 19891993; M.Majewicz (1995), Opodatkowanie dochodów rodziny w Polsce

w latach 19921994; I.Bolkowiak (1995), I.Bolkowiak, H.Kuziñska, M.Majewicz,

C.Maliszewski, Podatek dochodowy od osób fizycznych w wietle ankiety;

I.Bolkowiak (1996), I.Bolkowiak, M.Majewicz, Polityka rodzinna a system podatkowy;

I.Bolkowiak (1996), I.Bolkowiak, H.Kuziñska, M.Majewicz, C.Maliszewski, J.Neneman,

Obci¹¿enia podatkowe przychodów gospodarstw domowych; D.Mliczewska (1997),

Podatek od spadków i darowizn jako element polskiego systemu podatkowego;

Kierunki (1997), Kierunki przebudowy polskiego systemu podatkowego w II.

po³owie lat dziewiêædziesi¹tych, red. I.Bolkowiak; I.Bolkowiak (1998), I.Bolkowiak,

H.Kuziñska, M.Majewicz, Obci¹¿enia podatkowe przychodów gospodarstw

domowych w latach 19951996; I.Bolkowiak (1998), Polski system podatkowy

w okresie transformacji ustrojowej; M.Majewicz (1998), Odliczenia od dochodu do

opodatkowania w podatku dochodowym od osób fizycznych (w la-tach 1992

1996); I.Bolkowiak (1998), 1998 After Tax Reform Before Tax Reform Working

Papers No 62

40

w³asnoci stosowane instrumenty regulacyjne o charakterze podatkowym

i stopieñ neutralnoci systemu podatkowego zale¿¹ od roli pañstwa i zakresu

interwencjonizmu pañstwowego, a zakres redystrybucji bud¿etowej (szerzej:

redystrybucji przez system finansów publicznych) od realizowanej polityki

spo³ecznogospodarczej. Dla gospodarki o dominacji w³asnoci prywatnej