DEFINICJA

[s2] Pewnym specyficznym rodzajem papierów wartościowych są emitowane przez banki

bankowe papiery wartościowe. Emisja bankowych papierów wartościowych została w art.

5 Prawa bankowego zastrzeżona tylko dla banków i jest regulowana przez prawo bankowe

Bank emitując takie papiery zaciąga tym samym dług wobec ich nabywców. Należy

zaznaczyć, że bpw mogą opiewać tylko na wierzytelność pieniężną.

EMITENCI

[s3] Choć jedynymi emitentami (wystawcami) bankowych papierów wartościowych są banki,

to nie wszystkie banki są do tego uprawnione. Prawa do emisji bpw nie mają niektóre banki

specjalne. Dotyczy to np. banków hipotecznych, ponieważ ustawa regulująca ich działalność

określa zamknięty krąg czynności banków hipotecznych.(art. 12 i 15 ustawy o listach

zastawnych i bankach hipotecznych)

NBP również nie może emitować bankowych papierów wartościowych. Narodowy Bank

Polski jest bankiem centralnym i nie zajmuje się w ogóle wykonywaniem czynności stricte

bankowych określonych w art. 5 ustawy Prawo bankowe, lecz wykonywaniem szczególnych

zadań związanych z utrzymywaniem stabilnego poziomu cen oraz realizacja polityki

pieniężnej państwa, określonej w art. 3 ustawy o NBP.

Bankowe papiery wartościowe mogą być natomiast emitowane przez banki spółdzielcze,

które upoważnione są do dokonywania „innych (niż wyraźnie wyliczone jako ich

kompetencje) czynności bankowych”, jednakże tylko w imieniu i na rzecz banku

zrzeszającego, określonego w art. 2 pkt 2 ustawy o funkcjonowaniu banków spółdzielczych,

ich zrzeszaniu się i bankach zrzeszających.

B.p.w. mogą być emitowane także przez konsorcja bankowe (czyli banki zawarły umowę, aby

współpracować w danej sprawie) lub przez bankową grupę kapitałową.

EMISJA

[s4] Emisji bankowych papierów wartościowych poświęcony jest rozdział 7 Prawa

Bankowego.

Proces emisji składa się zasadniczo z 4 etapów. Najpierw bank, który zamierza wyemitować

bpw, we własnym zakresie ustala warunki emisji.

Następnie o zamiarze emisji bankowych papierów wartościowych banki zobowiązane są

poinformować Narodowy Bank Polski. Prezes NBP musi być poinformowany o każdej emisji,

jej warunkach i wartości. Informacje te powinny zostać przekazane Prezesowi NBP na 30 dni

przed terminem emisji. Czas ten przeznaczony jest dla Komisji Nadzoru Finansowego, która

analizuje warunki emisji i podejmuje kroki, aby zmienić ewentualne nieprawidłowości w

warunkach emisji.

Kolejnym krokiem w procedurze emisyjnej, gdy KNF zaakceptuje warunki emisji, jest

podanie warunków emisji do publicznej wiadomości. Poprzez podanie do publicznej

wiadomości należy rozumieć np. oferty banków oraz ogłoszenia prasowe skierowane do

publiczności - czyli do nieokreślonego kręgu odbiorców.

Art. 2. (Ustawa o publicznym obrocie papierami wartościowymi)

Publicznym obrotem papierami wartościowymi, zwanym dalej "publicznym obrotem", jest

proponowanie nabycia lub nabywanie emitowanych w serii papierów wartościowych, przy

wykorzystaniu środków masowego przekazu albo w inny sposób, jeżeli propozycja

skierowana jest do więcej niż 300 osób albo do nie oznaczonego adresata

Ostatnim krokiem jest już samo dokonanie emisji.

CEL EMISJI

[s5] Celem emisji bpw jest gromadzenie przez banki środków pieniężnych. Nabywcy kupując

od banków bpw dostarczają bankowi środki pieniężne na aktualne inwestycje. Jednocześnie

banki zobowiązują się wykupić bpw od jego nabywcy, w ściśle określonym terminie i po

cenie nominalnej powiększonej o naliczone odsetki (korzyść nabywcy).

NAZWA +TREŚĆ

Przykładowe warunki emisji:

http://www.ergohestia.pl/_items/pdf/ogolne_warunki_emisji_bankowych_papierow_wartosci

owych_emitowanych_przez_alior_bank_spolka_akcyjna.pdf

[s6] W przepisach art. 90 ust. 1 pkt 1-6 określono obowiązkowe elementy bpw (warunki

emisji). Już w samej nazwie powinno występować określenie „bankowy papier wartościowy",

a nie np. wynikać dopiero z treści dokumentu. Reguła taka odnosi się do wielu innych

papierów, np. weksla, obligacji, listu zastawnego.

W treści bpw powinna znajdować się nominalna wartość papieru wyrażoną w złotych lub w

walucie obcej,

oprocentowanie sumy n

ominalnej wg stopy stałej lub zmiennej, termin

wykupu bpw, warunki wcześniejszego wykupu bpw, rodzaj bpw – imienny lub na okaziciela,

zasady przenoszenia wierzytelności wynikających z papieru, a także numer papieru

wartościowego i datę emisji. Na końcu muszą być podpisy osób uprawnionych do składania

oświadczeń woli w imieniu emitenta. Podpisy te mogą być odtworzone w sposób

mechaniczny

ODTWORZENIE MECHANICZNE

[s7] Oznacza to, że podpis własnoręczny, jak i mechaniczny, np. w postaci takiej pieczątki jak

na slajdzie, są równie ważne. Taka możliwość znacznie ułatwia proces emisyjny bankowych

papierów wartościowych wystawianych w serii.

ZAKAZ REKLAMY PORÓWNAWCZEJ

[s8] W przepisie art. 90 ust. 3 przewidziano ogólny zakaz stosowania w praktyce emisyjnej,

b.p.w. reklamy porównawczej, dotyczy to zarówno tresći papieru jak i informacji podawanej

do wiadomości publicznej. Regulacja ta znacznie ogranicza stosowanie instrumentów wolnej

konkurencji przez banki.

FORMA ZDEMATERIALIZOWANA – ŚWIADECTWO DEPOZYTOWE

[s9] Bankowe papiery wartościowe mogą być emitowane zarówno w formie materialnej jak

i w formie zdematerializowanej. W tym drugim przypadku papiery te pozostają

zdeponowane w banku - emitencie papierów, a ich nabywcom wydaje się świadectwa

depozytowe, które potwierdzają uprawnienie ich posiadaczy do bankowych papierów

wartościowych

Dematerializacja wpływa na obniżenie kosztów emisji, a także zwiększa możliwość obrotu

bankowymi papierami wartościowymi, gdyż odbywa się on jedynie poprzez zmianę

odpowiednich zapisów na rachunkach bankowych papierów wartościowych uprawnionych

osób. Istotny jest także fakt, iż bankowe papiery wartościowe mogą zostać

zdematerializowane już po ich wyemitowaniu.

PRZENIESIENIE PRAW Z BPW (MATERIALNEGO I ZDEMATERIALIZOWANEGO)

[s10] Prawa z tytułu nabycia bankowych papierów wartościowych mogą być przedmiotem

obrotu. Jeżeli bankowy papier wartościowy został wyemitowany w formie materialnej,

przeniesienie praw do tego papieru następuje poprzez umowę zawartą pomiędzy zbywcą a

nabywca oraz przeniesienie posiadania bankowego papieru wartościowego.

Przeniesienie praw z bankowego papieru wartościowego emitowanego w formie

zdematerializowanej następuje z chwilą dokonania odpowiedniego zapisu na rachunku

bankowych papierów wartościowych w wyniku zawarcia umowy. Pożytki z bankowych

papierów wartościowych uzyskane przed dokonaniem zapisu przypadają nabywcy, chyba że

umowa pomiędzy nabywcą a zbywcą stanowi inaczej.

BANK NIE MOŻE UDZIELAĆ …

[s11] W art. 91 uregulowano zakaz finansowania przez bank, w drodze kredytu lub pożyczki,

kupna bankowych papierów wartościowych emitowanych przez ten bank. Finansowanie przez

bank-emitenta nabywania własnych papierów wartościowych byłoby pośrednio sprzeczne z

prawnym i ekonomicznym celem emisji, jakim jest gromadzenie przez banki środków

pieniężnych. [Bank najpierw by wydawał pieniądze (kredyt/pożyczka), potem te same

dostawał z powrotem (zakup bpw), więc bilans byłby na 0 (nie licząc odsetek) -> czyli nie

zgromadziłby dodatkowych pieniędzy]

[s12-s15] Natalia – przykłady bpw

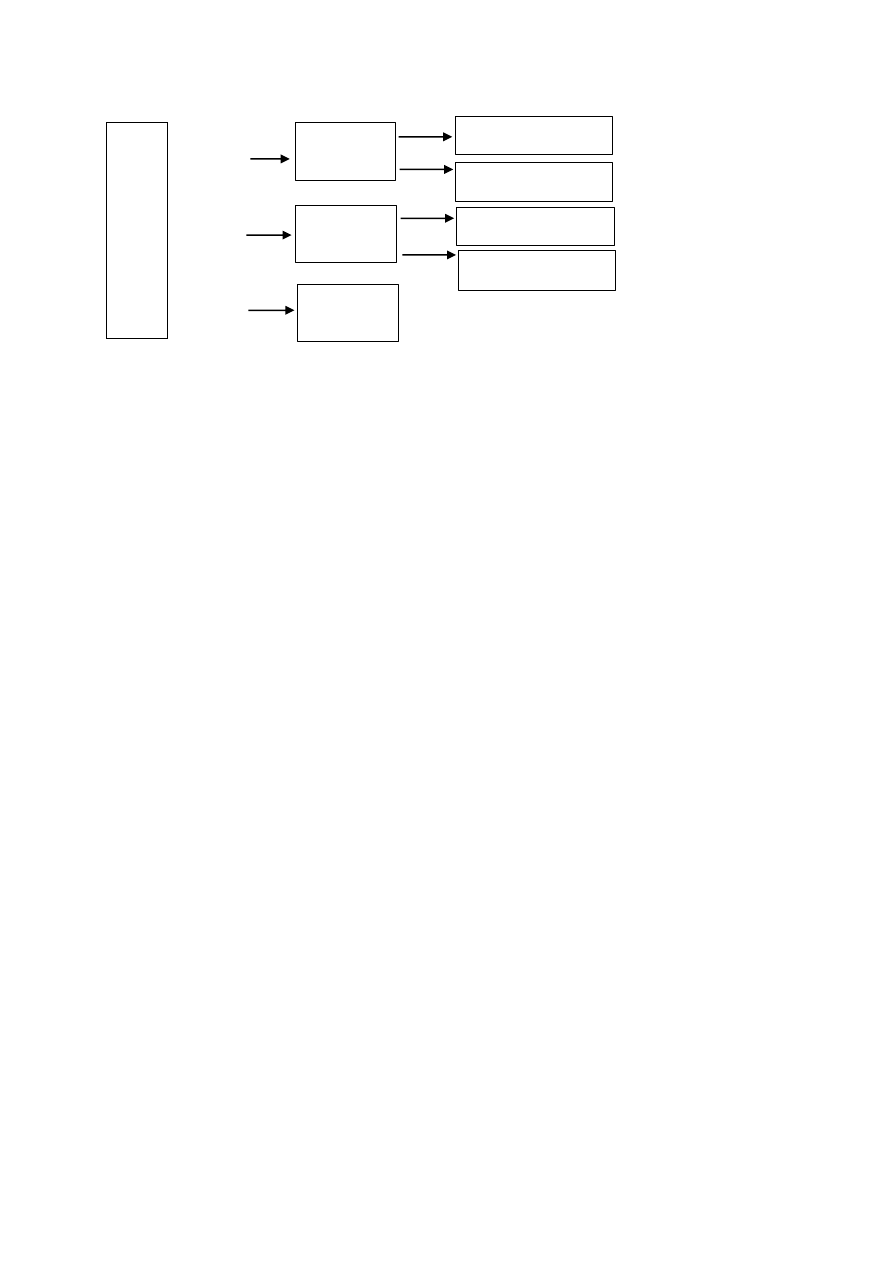

Bankowe papiery wartościowe dłużne.

Najważniejszymi typami papierów wartościowych emitowanych przez banki są: bony bankowe,

obligacje bankowe i certyfikaty depozytowe.

BONY BANKOWE:

Mają one różne, nie zawsze poprawne stosowane nazwy: bony lokacyjne, progresywne, rentierskie,

depozytowe. Wiele z nich ma formę materialną i jest wystawiane na okaziciela, można taki bon

sprzedad w każdej chwili najprościej w banku, który go wystawił) i pobrad oprocentowanie ,

oczywiście zależne od okresu przechowywania bonu. Częśd bonów jest emitowana w formie zapisu

elektronicznego i w praktyce są one realizowane tylko w banku który je wystawił.

Każdy bon ma określoną wartośd nominalną, w niektórych przypadkach dośd wysoką, Częśd z nich

jest sprzedawana z dyskontem. W praktyce oznacza to, że nabywca płaci za bon mniej niż wynosi

wartośd nominalna, a po upływie danego terminu otrzyma sumę równą tej wartości nominalnej.

Bony są emitowane na różne terminy, najczęściej krótsze niż jeden rok.

Obrót bonami odbywa się bezpośrednio w banku który je wyemitował.

Bony są dzielone na bony o stałym i zmiennym oprocentowaniu. Przy bonach o stałym

oprocentowaniu bank z góry podaje wysokośd odsetek, jakie wypłaci za przechowywanie bonu przez

podany okres. Kupując go klient płaci cenę nominalną pomniejszoną o dyskonto, jeśli przedstawi bon

do wykupu w określonym terminie- otrzymuje pełną cenę nominalną, a jeśli zrobi to wcześniej-

otrzyma mniej. Klient może w każdym momencie odsprzedad bon innej osobie.

Bony o zmiennym oprocentowaniu, to takie których wysokośd otrzymanego oprocentowania jest

wtedy indeksowana na podanej przez bank bazie np. stopie kredytu refinansowego NBP. W

przypadku takiego rodzaju bonów ryzyko zmiany stopy procentowej spada głównie na klienta. Klient

nie wie jakie będzie rzeczywiste oprocentowanie bonów.

OBLIGACJE BANKOWE:

Wszystkie obligacje są papierami wartościowymi dłużnymi o okresie trwania wynoszącym co najmniej

jeden rok. Są one zwykle wyżej oprocentowane niż bony( z uwagi na dłuższy okres).

niektóre obligacje mają charakter złożonego instrumentu finansowego, należą do nich tzw. Obligacje

zmienne. Ich posiadacze mają prawo do zmiany tych obligacji na akcje emitenta. Stanowi to istotną

zachętę dla części nabywców obligacji, z praktyki wynika bowiem, że często spadkowi ich notowao

giełdowych towarzyszy wzrost cen akcji, co może sprawid, że zmiana obligacji na akcje po ustalonej

na początku cenie będzie korzystna. W takiej sytuacji można liczyd na to, że uda się sprzedad obligacje

zamienne nawet wtedy, kiedy ich oprocentowanie będzie nieco niższe w porównaniu do innych

papierów wartościowych na rynku. Bank emitujący obligacje zamienne ma więc nadzieję na nieco

BANK

BONY

BANKOWE

BONY O STAŁYM

OPROCENTOWANIU

OBLIGACJE

BANKOWE

CERTYFIKATY

DEPOZYTOWE

BONY O ZMIENNYM

OPROCENTOWANIU

OBLIGACJE O STAŁYM

OPROCENTOWANIU

OBLIGACJE O ZMIENNYM

OPROCENTOWANIU

taosze pozyskanie środków finansowych.

dążąc do obniżki kosztów pozyskania pieniądza, polskie banki zaczęły też emitowad obligacje na

rynku międzynarodowym. Stopa procentowa jest w Europie Zachodniej i w USA dużo niższa niż w

Polsce, co pozwala bankom emitującym obligacje za granicą na zmniejszenie kosztu pozyskania

pieniądza. Emisje takie mogą skutecznie przeprowadzid tylko banki o ustalonej renomie między

narodowej.

CERTYFIKATY DEPOZYTOWE:

Jest to typ papierów wartościowych zbliżałby do bonów bankowych, zyskują one coraz większe

zainteresowanie banków. W krajach zachodnich, a w szczególności USA, na certyfikaty depozytowe

przypada znaczna częśd( często jedna trzecia) pasywów banków. W Polsce pierwsze certyfikaty

depozytowe wprowadził Polski Bank Rozwoju, stopniowo naśladowany przez inne banki.

Certyfikat depozytowy jest papierem wartościowym, na którym zostało stwierdzone, że klient złożył

w danym banku określoną sumę pieniędzy na określony czas i procent. Większośd certyfikatów

depozytowych to papiery wartościowe emitowane na okres od jednego miesiąca do jednego roku.

Nominalna wartośd certyfikatu może byd znaczna(np. 100 000zł), ponieważ certyfikaty depozytowe

są papierami na okaziciela, można je w każdej chwili sprzedad, a kolejny nabywca nie obawia się

straty. Zapewnia to certyfikatom depozytowym znaczą rentownośd nawet w przypadku szybkiej

odsprzedaży.

Certyfikaty to papiery wartościowe które łączą zarówno interesy banku jak i klienta. Bank emituje

certyfikaty depozytowe na okres na jaki potrzebna mu jest gotówka, i nie musi się martwid że klienci

w międzyczasie zażądają wycofania pieniędzy , ponieważ nie mają takiej możliwości.( raz

wyemitowany certyfikat depozytowy będzie znajdował się w obiegu do daty wykupu).

Oprocentowanie certyfikatów jest przy tym nieco niższe niż oprocentowanie depozytów

terminowych na ten sam okres. Z kolei klient- kosztem nieco niższego oprocentowania niż w

przypadku depozytów krótkoterminowych- otrzymuje papier wartościowy o bardzo wysokim stopniu

płynności.

W Polsce powyższy schemat nie funkcjonuje jeszcze w stopniu zadawalającym, właśnie z uwagi na

płynnośd. Aby powyższy schemat lepiej funkcjonował, musiał by się lepiej rozwinąd rynek wtórny.

PORÓWNANIE LOKAT I BPW

[s16]

Dlaczego bankom opłaca się emitować bpw? Ponieważ mogą w znacznie bardziej korzystny

dla siebie sposób określić warunki emisji. na przykład zastrzec, że b.p.w. nie podlegają

wcześniejszemu wykupowi. Poza tym inne są przepisy dotyczące tworzenia rezerwy

obowiązkowej niż w przypadku lokat.

Jest kilka istotnych różnic, które odróżniają b.p.w. od lokat i depozytów. Różnice te

sprawiają, że b.p.w. są bardziej ryzykowne i mniej płynne a w zamian oferują wyższe

oprocentowanie. Porównanie zawiera poniższa tabelka.

[s17] Podsumowując pierwszą część naszej prezentacji o bankowych papierach

wartościowych, przedstwiamy zwięzłą definicję i rodzaje bpw.

2. Wykonywanie czynności związanych z emisją papierów wartościowych,

Różne podmioty gospodarcze mogą emitować papiery wartościowe. Jednak z uwagi na to, że

proces emisji jest skomplikowany, banki mogą emitenom pomagać, świadcząc rozamite usługi

na każdym z etapów emisji. Bank jako:

a) doradca (podstawowym dokumentem, niezbędnym do przeprowadzenia emisji na rynku

pierwotnym jest prospekt emisyjny przygotowywany przez bank - pełniąc rolę doradcy emitent)

b) organizator (uzyskanie decyzji regulatora rynku o dopuszczeniu papierów wartościowych do

publicznego obrotu oraz decyzji właściwego organu giełdy o dopuszczeniu do obrotu giełdowego)

c) oferujący (BI jest zobowiązany do aktywnej sprzedaży papierów wartościowych w publicznej

ofercie)

d) inwestor (emitent wspólnie z BI podejmuje decyzje o alokacji akcji do poszczególnych grup

inwestorów i cenie emisyjnej dla każdej z grup)

e) agnet sprzedający (po złożeniu zapisów na akcje, BI prowadzący zapisy dokonuje przydziału akcji

(w przypadku wystąpienia nadsubskrypcji dokonuje redukcji złożonych zapisów), składa wniosek do

sądu rejestrowego o rejestrację emisji. Po zarejestrowaniu emisji, składa wniosek do Krajowego

Depozytu Papierów Warto ściowych o przyjęcie ich do depozytu oraz składa odcinek zbiorowy

zarejestrowanych papierów. Następnie dokonuje rozliczenia emisji)

f) gwarant emisji – jednym ze sposobów gwarantowania emisji stosowanym w Polsce jest subemisja

inwestycyjna. Polega to na tym, że bank, jako gwarant emisji, zobowiązuje się do nabycia na własny

rachunek całości lub części papierów wartościowych oferowanych w ofercie publicznej, na które nie

złożono zapisów w terminie ich przyjmowania. Wówczas emitent ma pewnośd, że wykupione zostaną

wszystkie walory. Standardowe wynagrodzenie gwaranta wynosi ok. 2% wpływów z emisji.

[s20] Praktyczne przykłady czynności zleconych bankom związanych z emisją bpw przedstawiamy w

konkretnych ofertach banków: *2 linki+

MONIKA

Przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie skrytek sejfowych.

W ustawie – Prawo bankowe nie wprowadza ograniczeń odnoszących się do rodzajów przedmiotów i

papierów wartościowych, które mogą być przechowywane w bankach. Oznacza to, że banki mogą

przechowywać np. Biżuterię, dokumenty, pieniądze, kolekcje znaczków pocztowych, papiery

wartościowe w formie materilanych dokumentów, obrazy, rzeźby. Jednak jak wynika z praktyki

bankowej w skrytce sejfowej nie można przechowywać: - materiałów łatwo palnych - materiałów

radioaktywnych - środków wybuchowych - środków trujących, duszących, żrących i gryzących -

artykułów ulegających zepsuciu - broni i amunicji - narkotyków Nie określono również ani dolnej, ani

górnej granicy wartości oddawanych na przechowywanie do banku przedmiotów oraz papierów

wartościowych. Depozyty są przechowywane w skarbcach bankowych gwarantujących odpowiednie

zabepieczenia. (zdjęcie skarbca)

https://www.google.pl/search?q=skarbiec+bankowy&biw=1600&bih=813&source=lnms&tb

m=isch&sa=X&ei=O1ZvVI3aHIzXPOm_gbAH&sqi=2&ved=0CAYQ_AUoAQ#facrc=_&i

mgdii=_&imgrc=See5IpiaO-

xSsM%253A%3B3UaAwCAzQ7s_DM%3Bhttp%253A%252F%252F7.s.dziennik.pl%252Fp

liki%252F2402000%252F2402146-bank-643-

482.jpg%3Bhttp%253A%252F%252Fgospodarka.dziennik.pl%252Fpodatki%252Fgaleria%2

52F373962%252C1%252Cten-podatek-zabije-konkurencyjnosc-bankow-w-

europie.html%3B643%3B482

Osoba składająca depozyt wypełnia deklarację depozytywą, natomist bank przyjmujący przechwanie

określone walory wydaje dowód depozytowy. Depozyty są przechowywane w odrębnych skrytkach

(sejfach).

Z kolei udostępnienie skrytki bankowej następuje na podstawie umowy zawieranej między bankiem a

deponentem. Umowa sejfowa jest umową mieszaną, łączącą w sobie elementy najmu i przechowania,

a więc reguluje ją kodeks cywilny. jest czynnością prawną przysparzającą, odpłatną, gdyż jej obie

strony dokonują przysporzenia i odnoszą w zamian korzyść, ktróra stanowi ekwiwalent tego

przysporzenia. Bank zobowiązuje się odddać kontrahentowi do używania skrytkę, za co uzyskuje

zapłatę, a kontrahent zobowiązuje się do zapłaty wnagrodzenia. Deponentowi przysługuje uprawnienie

do odebrania zawartości skrytki w takiej postaci, w jakiej ją złożył. Bank nie może wydać tych rzeczy

innej osobie niż deponent, nawet gdyby legitymowała się ona tytułem właśności. Szkoda jest

udowowdniona dostatecznie, jeżeli bank nie wydał uprawnionemu rzeczy złożonych w skrytce.

Trzeba także pamiętać że bank odpowiada za bezpieczeństwo skrytki, czyli za to, by nie została ona

naruszona, a nie za bezpieczeństwo jej zawartości. Jeśli zdeponowane np. dzieło sztuki ulegnie

zniszczeniu np. z powodu braku zabiegów konserwatorskich, to bank nie poniesie za to

odpowiedzialności. (art. 835 KC) Umowa jest odpłatna i bank pobiera odpowiednie wynagrodzenie.

Dlatego nie ulega wątpliwości, że bank zobowiązuje się do pieczy nas rzeczami złożonymi do skrytki

sejfowej. Odpowiedzialność banku jest uzasadniona w szczególności w razie zaniedbania lub

odebrania przechowywanych w niej przedmiotów. Zobowiązanie banku do udostepnienia

kontrahentowi do używania skrytki sejfowej na czas oznaczony bądź nieoznaczony, zapewnienie

bezpieczeństwa skrytce, a kontrahentowi bezpiecznego, swobodnego i dyskretnego dostepu do niej,

zachowanie tajemnicy bankowej oraz określenie wynagrodzenia za udostępnienie skrytki – to istotne

elementy umowy sejfowej.

Skrytka sejfowa posiada swój numer i serię i ze względu na właściwości przedmiotu świadczenia

(skrytka sejfowa jako całość) ma ono charakter niepodzielny. Skrytki są otwierane dwoma kluczami -

jeden otrzymujmy my, drugi pozostaje w banku. Bank nie posiada duplikatu klucza. W przypadku

utraty klucza najemca pisemnie powiadamia o tym oddział banku. Oczywiście wykonanie nowego

klucza kosztuje, większość banków określa tę opłatę jako dwu lub trzy krotność rzeczywistych

kosztów poniesionych przez bank. W dowolnej chwili można zajrzeć do depozytu i sprawdzić jego

zawartość. Składanie, przeglądanie i odbiór cennych przedmiotów ze skrytek sejfowych odbywa się w

specjalnie wydzielonym pomieszczeniu zabezpieczonym przed osobami trzecimi i strzeżonym przez

ochronę banku. Ich wynoszenie poza te pomieszczenia jest niedozwolone.

Każdorazowe udostępnienie najemcy kasety lub skrytki sejfowej, jest odnotowywane w ewidencji.

Dla każdej skrzynki prowadzona jest oddzielna karta ewidencyjna. W niektórych bankach możne się

zdarzyć że pracownik banku towarzyszy przy otwarciu skrzynki. Osoby korzystające ze skrytki nie

mogą posiadać przy sobie broni lub innego niebezpiecznego narzędzia. Do skrytek lub kaset można

upoważnić inną osobę. Bank nie ponosi odpowiedzialności za szkody wynikłe na skutek działania siły

wyższej oraz za zmiany zawartości skrytki sejfowej dokonane przez najemcę lub jego pełnomocnika.

(zdjęcie skrytki sejfowej)

https://www.google.pl/search?q=skrytka+sejfowa&biw=1600&bih=813&source=lnms&tbm=

isch&sa=X&ei=fqJwVITVJ4T8PKKhgZAO&ved=0CAcQ_AUoAg#facrc=_&imgdii=_&im

grc=IWWcp5tc6FvPxM%253A%3BBHnvD9mkw-

bwNM%3Bhttp%253A%252F%252Fwww.gaskom.pl%252Fallegro%252Fphoto%252Finne

%252Fwojtek%252F11.5.21.1_skrytka_depozytowa_ze_stali_nierdzewnej%252F11.5.21.1_s

krytka_depozytowa_ze_stali_nierdzewnej5.jpg%3Bhttp%253A%252F%252Fallegro.pl%252 Fszafka-

skrytki-depozytowe-ze-stali-nierdzewnej-i3246310862.html%3B800%3B518 W praktyce bankowej

mogą być również stosowane depozyty zamknięte, zapakowane w soposób uniemożliwiający wyjęcie

zawartości bez naruszenia opakowania, a także depozyty otware (ich przedmiotem są z reguły papiery

wartościowe, książeczki oraz bony oszczędnościowe), których złożenie łączy się ze zleceniem

bankowi administrowania depozytem. Czynności administrowania mogą polegać między innymi na

realizacji kuponów odsetkowych, dokonywaniu płatności z książeczek oszczędnościowych.

Skrzynkę można wynająć na kilka dni, miesiąc, kwartał, a także na czas nieokreślony. Cena zależy od

wielkości schowka (banki oferują je w różnych rozmiarach - im większa, tym droższa). Opłatę za

wynajęcie skrytki bank pobiera z góry. Trzeba zapłacić kaucję za klucz do skrytki w wysokości 100-

300 zł. Zwrot kaucji następuje, w chwili rezygnacji z usługi. (Oferty różnych banków):

http://www.pkobp.pl/oplaty-i-prowizje/uslugi-dla-osob-fizycznych/czesc-viii- przechowywanie-

przedmiotow-i-papierow-watosciowych-oraz-wynajmowanie-skrytek- sejfowych-i-kaset/

http://serwisinwestora.wip.pl/inwestycje-alternatywne/sprawdz-gdzie-i-za-ile-mozesz- przechowywac-

cenne-przedmioty-8797.html

Wyszukiwarka

Podobne podstrony:

referat e-bankowosc, referaty - studia administracja

Referaty, Bankowość, Bankowość + egzaminy, Bankowość, Wykłady

Bankowość centralna na świecie wytyczne dla referatów zaliczeniowych

referat jakość usług bankowych(1), Bankowość i Finanse

bankowosc wyklady wsb, Wydział Zarządzania WZ WNE UW SGH PW czyli studia Warszawa kierunki matematyc

bankowosc zagadnienia, Wydział Zarządzania WZ WNE UW SGH PW czyli studia Warszawa kierunki matematyc

AGENCJE RATINGOWE - referat bankowo , UE Rybnik studia, Bankowość

referat e-bankowosc, referaty

Prawo dewizowe - referat, Prawo bankowe

lampa próżniowa sprw, Laboratoria FIZYKA PW, a27 (Badanie właściwości statystycznych elektronów emit

Bankowość spółdzielcza w Polsce referat

referat e-bankowosc, referaty - studia administracja

Podstawy finansow i bankowosci referat Globalizacja

Referat Rola banków

BANKOWOŚĆ I FINANSE referat LOKATY

Referat z instytucji bankowych

Bankowość spółdzielcza w Polsce referat ppt

więcej podobnych podstron