11.Podejście mieszane

11.Podejście mieszane

PODEJŚCIE MIESZANE

W podejściu mieszanym mogą być stosowane elementy podejść:

porównawczego, dochodowego lub kosztowego. Wartość określa się

przy wykorzystaniu kombinacji różnych metod lub na podstawie

procedur wynikających z przepisów prawnych, nakazujących stosowanie

metod nietypowych lub wynikających ze specyfiki nieruchomości albo ze

specyfiki wycenianych praw do nieruchomości.

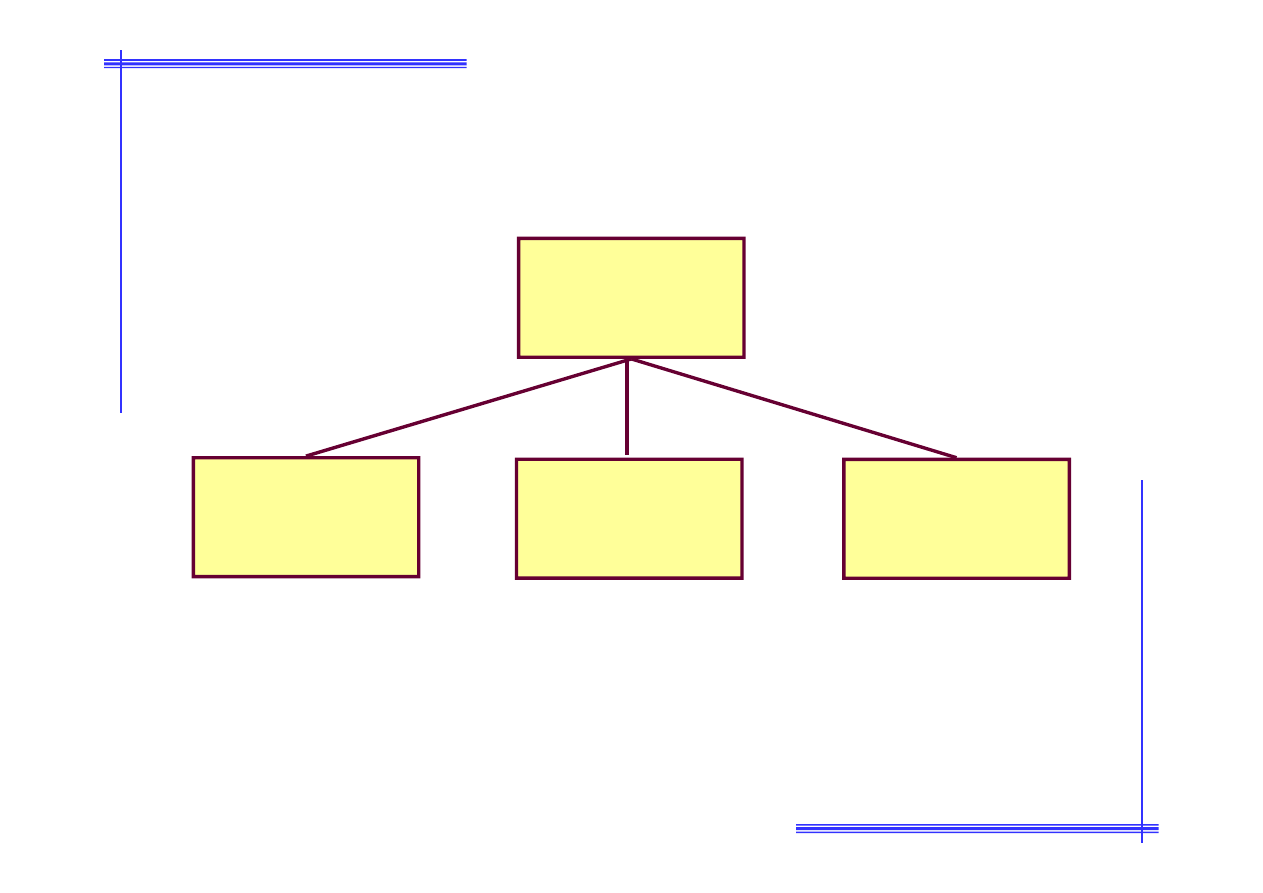

W podejściu mieszanym stosuje się metody: pozostałościową, kosztów

likwidacji lub wskaźników szacunkowych gruntów.

METODY PODEJŚCIA MIESZANEGO W WYCENIE NIERUCHOMOŚCI

Metoda

pozostałościowa

Podejście

mieszane

Metoda

wskaźników

szacunkowych

gruntów

Metoda

kosztów

likwidacji

METODA POZOSTAŁOŚCIOWA

Metodę pozostałościową stosuje się do określania wartości rynkowej, jeżeli na

nieruchomości mają być prowadzone roboty budowlane, polegające na budowie,

odbudowie, rozbudowie, nadbudowie, przebudowie, montażu lub remoncie

obiektu budowlanego.

Wartość określa się jako różnicę wartości nieruchomości po wykonaniu

określonych robót oraz wartości przeciętnych kosztów tych robót, z

uwzględnieniem zysków inwestora uzyskiwanych na rynku nieruchomości

podobnych.

Metodę pozostałościową można zastosować, jeżeli łącznie zostaną spełnione

warunki:

1) istniejące uwarunkowania nie pozwalają na zastosowanie podejścia

porównawczego lub dochodowego,

2) znany jest rodzaj i zakres robót do wykonania,

3) w przyjętych do tej metody elementach odpowiednich podejść uwzględnia się

dane odwzorowujące stan rynku.

FORMUŁA METODY POZOSTAŁOŚCIOWEJ

Z

K

W

W

u

gdzie:

W

– aktualna wartość nieruchomości (przed ulepszeniem)

W

u

– wartość nieruchomości ulepszonej

K

– przeciętny koszt wykonanych robót

Z

– zysk inwestora

METODA KOSZTÓW LIKWIDACJI

Metodę kosztów likwidacji stosuje się w sytuacji, gdy części składowe

nieruchomości są przewidziane do likwidacji (rozbiórki).

Wartość nieruchomości określona metodą kosztów likwidacji jest równa kosztowi

nabycia gruntu, pomniejszonemu o koszty likwidacji części składowych tego

gruntu.

Koszty likwidacji części składowych gruntu ustala się przy użyciu technik

właściwych dla podejścia kosztowego.

Wartość nieruchomości powiększa się o wartość materiałów pozostałych po

rozbiórce, jeżeli istnieje możliwość ich odzyskania.

Zastosowanie tej metody do określenia wartości rynkowej nieruchomości

wymaga szczegółowego uzasadnienia w operacie szacunkowym.

FORMUŁA METODY KOSZTÓW LIKWIDACJI

M

r

g

W

K

W

W

gdzie:

W

– wartość nieruchomości

W

g

– wartość nabycia gruntu

K

r

– koszt likwidacji (rozbiórki) części składowych gruntu

W

M

– wartość materiałów z odzysku

OBLICZANIE WARTOŚCI MATERIAŁÓW Z ODZYSKU

Mi

n

i

Mi

M

Sz

W

W

1

1

gdzie:

W

Mi

– wartość odzyskanego materiału z prac porozbiórkowych i, przyjęta jak dla

materiałów w stanie nowym

Sz

Mi

– stopień zużycia i-tego materiału

i

i

i

Mi

w

C

V

W

gdzie:

V

i

– ilość materiału i-tego w stanie nowym

C

i

– stopień zużycia i-tego materiału w stanie nowym

w

i

– wskaźnik odzysku i-tego materiału

METODA WSKAŹNIKÓW SZACUNKOWYCH GRUNTU

Metodę wskaźników szacunkowych gruntów można stosować przy określaniu

wartości nieruchomości przeznaczonych w planach miejscowych na cele rolne

lub leśne.

Wartość gruntu określa się jako iloczyn wskaźnika szacunkowego 1 ha gruntu i

100 kg ziarna żyta albo ceny 1 m

3

drewna.

Cenę żyta przyjmuje się z rynku lokalnego.

Cenę drewna, skorygowaną o koszty jego pozyskania i przemieszczenia do

miejsca odbioru transportem mechanicznym, przyjmuje się z rynku lokalnego

albo nadleśnictwa właściwego dla miejsca położenia nieruchomości lub

nadleśnictw sąsiednich. Cenę drewna przyjmuje się jako średnią ważoną z

uwzględnieniem rodzaju sortymentów sprzedawanego drewna.

Klasy gruntów przyjmuje się według danych z katastru nieruchomości, a przy

określaniu typów siedliskowych lasów wykorzystuje się dane z planów urządzania

lasów. Okręg podatkowy przyjmuje się według przepisów o podatku rolnym.

Wskaźniki szacunkowe gruntów w zależności od klasy gruntów lub grupy typu

siedliskowego lasu i okręgu podatkowego, określają przepisy.

FORMUŁA WYCENY GRUNTÓW ROLNYCH

i

n

i

i

Wsz

Pk

Wt

1

C

u

Wt

W

n

i

i

g

1

1

gdzie:

Wt

– wartość „tabelaryczna” działki wyrażona w dt ziarna żyta

Pk

i

– powierzchnia i-tego konturu klasyfikacyjnego

Wsz

i

– wskaźnik szacunkowy i-tego konturu klasyfikacyjnego, wyrażany w dt żyta/1

ha (ustalany na podstawie danych zamieszczonych w tabeli) i określany w

zależności od położenia w okręgu podatkowym oraz użytku i klasy

bonitacyjnej tego konturu

W

g

– wartość działki (w złotych), po uwzględnieniu jej charakterystycznych cech,

korygujących wartość tabelaryczną

u

i

– współczynniki korygujące wartość tabelaryczną

C

– cena decytony ziarna żyta, przyjęta z rynku lokalnego

WSKAŹNIKI SZACUNKOWE GRUNTÓW (w dt ziarna żyta) (1)

Dla gruntu rolnego

Okręg

podatkowy

według

przepisów

o podatku

rolnym

Wyrażone w decytonach ziarna żyta wskaźniki szacunkowe

dla 1 ha gruntu ornego klasy:

I

II

IIIa

IIIb

IVa

IVb

V

VI

VIz

I

145

132

118

100

80

60

35

15

8

II

126

115

103

86

70

52

30

12

5

III

110

100

90

75

60

45

25

10

1

IV

94

85

76

64

50

38

20

6

1

WSKAŹNIKI SZACUNKOWE GRUNTÓW (w dt ziarna żyta) (2)

Dla łąk i pastwisk

Okręg

podatkowy

według

przepisów

o podatku

rolnym

Wyrażone w decytonach ziarna żyta wskaźniki szacunkowe

dla 1 ha łąk i pastwisk klasy:

I

II

III

IV

V

VI

VIz

I

145

118

93

67

35

13

5

II

126

103

80

58

30

10

3

III

110

90

70

50

25

8

1

IV

94

76

60

43

20

5

1

CECHY BRANE POD UWAGĘ PRZY SZACOWANIU WARTOŚCI

NIERUCHOMOŚCI PRZEZNACZONYCH NA CELE ROLNE

1) Położenie w stosunku do głównych dróg

2) Jakość dróg dojazdowych

3) Zagrożenie erozją

4) Trudność uprawy

5) Kultura rolna

6) Wielkość zanieczyszczeń środowiska

7) Struktura użytków gruntowych

8) Występowanie urządzeń melioracyjnych

9) Występowanie infrastruktury utrudniającej agrotechnikę

WYCENA NIERUCHOMOŚCI LEŚNEJ

d

gL

NL

W

W

W

gdzie:

W

N

– wartość nieruchomości leśnej

W

gL

– wartość gruntu leśnego

W

d

– wartość drzewostanu

WYCENA GRUNTU LEŚNEGO

n

dr

m

n

i

i

szij

gL

v

v

v

C

P

N

W

...

1

2

1

1

1

3

gdzie:

N

szij

– wskaźnik szacunkowy dla i-tej grupy typu siedliskowego lasów oraz j-

tego okręgu podatkowego (tablica)

P

i

– powierzchnia nieruchomości leśnej w i-tej grupie typu siedliskowego

C

1m3dr

– cena 1 metra sześciennego drewna z rynku lokalnego

v

1

, v

2

, ..., v

n

– współczynniki korekcyjne wynikające z cech nieruchomości leśnych;

współczynniki korekcyjne „v

i

” ustala rzeczoznawca i mogą

przyjmować wartości określone w tablicy

WSKAŹNIKI SZACUNKOWE GRUNTÓW STANOWIĄCYCH LASY

Wskaźniki szacunkowe w m

3

drewna

z 1 ha gruntów stanowiących lasy

Okręg

podatkowy

Grupy typów siedliskowych lasów

1

2

3

4

5

I

31

26

23

14

9

II

29

24

21

13

8

III

26

22

19

12

7

IV

23

19

17

11

6

GRUPY TYPÓW SIEDLISKOWYCH LASÓW

Grupa 1:

lasy: świeży, wilgotny, łęgowy i górski oraz ols jesionowy i ols górski

Grupa 2:

lasy mieszane: świeży, wilgotny i bagienny, wyżynny, górski i ols

Grupa 3:

bory mieszane: świeży, wilgotny, bagienny, wyżynny, górski

Grupa 4:

bory: świeży, wilgotny, górski

Grupa 5:

bory: suchy i bagienny

SKALE OCEN CECH NIERUCHOMOŚCI (DZIAŁEK) LEŚNYCH ORAZ

WYNIKAJĄCE Z TYCH CECH WYSOKOŚCI WSPÓŁCZYNNIKÓW

KOREKCYJNYCH (1)

Lp.

Cechy rynkowe

Ocena

Współczynniki

korekcyjne v

i

1

Stopień degradacji siedliska leśnego

bardzo dobry

dobry

częściowo zdegradowane

znacznie zdegradowany

0,10

0,05

-0,05

-0,10

2

Położenie nieruchomości w strefie

szkodliwego oddziaływania przemysłu na

drzewostany (czynniki o charakterze

abiotycznym)

nie występuje

uszkodzenia słabe

uszkodzenia średnie

uszkodzenia silne

0,20

0,05

-0,10

-0,20

3

Położenie nieruchomości w obszarach

zagrożonych masowym występowaniem

szkodników pierwotnych

nie występuje

występuje

0,05

-0,05

4

Położenie nieruchomości w obszarach

zagrożonych lub opanowanych przez

szkodniki wtórne

nie występuje

występuje

0,05

-0,05

5

Położenie nieruchomości w odniesieniu do

drogi głównej lub działki siedliskowej

bardzo dobre

dobre

słabe

0,10

0,05

-0,10

SKALE OCEN CECH NIERUCHOMOŚCI (DZIAŁEK) LEŚNYCH ORAZ

WYNIKAJĄCE Z TYCH CECH WYSOKOŚCI WSPÓŁCZYNNIKÓW

KOREKCYJNYCH (2)

Lp.

Cechy rynkowe

Ocena

Współczynniki

korekcyjne v

i

6

Możliwości przeprowadzenia zrywki

(warunki)

bardzo dobre

dobre

średnie

trudne

bardzo trudne

0,20

0,10

0,00

-0,10

-0,20

7

Jakość drogi dojazdowej

bardzo dobra

dobra

niska

0,10

0,05

-0,05

8

Sąsiedztwo użytków przyległych

bardzo korzystne

korzystne

przeciętne

niekorzystne

0,05

0,00

-0,05

-0,10

9

Walory rekreacyjne nieruchomości

bardzo duża przydatność

duża przydatność

mała przydatność

nieprzydatne

0,10

0,05

0,00

-0,05

WARTOŚĆ RYNKOWA DRZEWOSTANÓW

(dla drzewostanów, które wytworzyły sortymenty użytkowe)

U

C

P

Z

W

W

S

D

gdzie:

W

D

– wartość rynkowa drzewostanu

W

S

– wskaźnik wartości 1 ha drzewostanu na pniu wyrażony w m

3

drewna dla

określonego gatunku, klasy bonitacji, wieku i wieku rębności z Tablic

wskaźników drzewostanów, opracowanych przez Instytut Badawczy

Leśnictwa

Z

– stopień zadrzewienia ustalony przez rzeczoznawcę majątkowego

P

– pole powierzchni drzewostanu w ha

C

– cena 1 m

3

drewna z rynku lokalnego lub nadleśnictwa właściwego dla miejsca

położenia nieruchomości

U

– wskaźnik redukujący cenę sprzedaży drewna o koszty pozyskania i zrywki

WARTOŚĆ ODTWORZENIOWA DRZEWOSTANU

W PODEJŚCIU KOSZTOWYM METODĄ KOSZTÓW ODTWORZENIA

(dla drzewostanów młodych)

i

k

D

k

U

C

P

Z

W

W

,

1

gdzie:

W

k

– wskaźnik wartości kosztów poniesionych na założenie i pielęgnację 1 ha

drzewostanu wyrażony w m

3

drewna dla określonego gatunku, klasy bonitacji,

wieku i wieku rębności z Tablic wskaźników drzewostanów, opracowanych

przez Instytut Badawczy Leśnictwa

Z

– stopień zadrzewienia ustalony przez rzeczoznawcę majątkowego

P

– pole powierzchni drzewostanu w ha

C

– cena 1 m

3

drewna z rynku lokalnego lub nadleśnictwa właściwego dla miejsca

położenia nieruchomości

U

– wskaźnik redukujący cenę sprzedaży drewna o koszty pozyskania i zrywki

k

1,i

– współczynnik uwzględniający jakość hodowlaną drzewostanów ustaloną na

podstawie kryteriów podanych w instrukcji urządzania lasu. Współczynnik ki

przyjmuje następujące wartości w zależności od jakości drzewostanu:

k

1,1

– 1,0 jakość bardzo dobra i dobra,

k

1,2

– 0,9 jakość zadowalająca,

k

1,3

– 0,8 jakość zła

Wyszukiwarka

Podobne podstrony:

MWN SGH Wycena nieruchomosc 10 id 310972

MWN SGH Wycena nieruchomosc 10 id 310972

MWN SGH Wycena nieruchomosc 1 id 310970

MWN SGH Wycena nieruchomosc 8 id 310988

MWN SGH Wycena nieruchomosci 2010 2011 11

MWN SGH Wycena nieruchomosci 2010 2011 1

MWN SGH Wycena nieruchomosci 2013 2014 7

MWN SGH Wycena nieruchomosci 2013 2014 6

MWN - SGH - Wycena nieruchomosci - 2013-2014, 6

MWN - SGH - Wycena nieruchomosci - 2013-2014, 3

MWN SGH Wycena nieruchomosci 2010 2011 2

MWN - SGH - Wycena nieruchomosci - 2013-2014, 2

więcej podobnych podstron