Rynek skrobi ziemniaczanej w Polsce i w Unii Europejskiej

(argumenty za zwiększeniem kwoty produkcyjnej

na skrobię ziemniaczaną dla Polski)

Opracował:

Wiesław Dzwonkowski

2

Spis treści:

PODSUMOWANIE ................................................................................................................. 3

1. Rola, znaczenie i zastosowanie skrobi ziemniaczanej ................................................... 4

2. Rynek skrobi ziemniaczanej w Polsce ............................................................................ 6

2.1. Regulacje

rynku

skrobi............................................................................................... 7

2.2. Potencjał produkcyjny.............................................................................................. 11

2.3. Produkcja skrobi i produktów skrobiowych............................................................. 12

2.4.

Handel zagraniczny skrobią i produktami skrobiowymi.......................................... 16

2.5.

Zapotrzebowanie na skrobie i produkty skrobiowe ................................................. 19

2.6.

Znaczenie uprawy ziemniaków w Polsce oraz znaczenie produkcji skrobi

ziemniaczanej ........................................................................................................... 22

2.7. Wpływ braku interwencji na rynku żyta na sytuację finansową gospodarstw

prowadzących działalność rolniczą na słabych glebach .......................................... 26

3. Rynek skrobi w UE ........................................................................................................ 27

3.1. Znaczenie skrobi ziemniaczanej w produkcji skrobi ogółem .................................. 28

3 2.

Ocena wykorzystania kwot na produkcję skrobi ziemniaczanej w UE ................... 30

3.3.

Produkcja ziemniaków, znaczenie przetwórstwa na skrobię w zagospodarowaniu

zbiorów ziemniaków ................................................................................................ 34

3.4.

Eksport produktów skrobiowych ............................................................................. 36

3.5. Kierunki użytkowania produktów skrobiowych w UE ............................................ 37

Aneks ....................................................................................................................................... 40

3

PODSUMOWANIE

Postulaty Polski w sprawie zwiększenie kwoty na skrobię ziemniaczaną z obecnych

145 tys. ton do 180 tys., ton są w pełni uzasadnione ponieważ:

•

wynegocjowana i zapisana w traktacie akcesyjnym kwota 145 tys. ton była zbyt

niska stosunku do potencjału produkcyjnego i zapotrzebowania rynku (do

wyliczenia kwoty przyjęto niekorzystne dla Polski zasady),

•

wzrost zapotrzebowania na produkty skrobiowe w Polsce szacuje się na ok. 7%

w skali roku (wzrost z ok. 450 tys. ton w 2001 r. do 630 tys. ton w 2006 r.),

•

w wyniku ograniczeń produkcyjnych i wzrostu zapotrzebowania pogłębia się

deficyt w obrotach handlu zagranicznego skrobią i produktami skrobiowymi (w

2006 r. import produktów skrobiowych może wynieść nawet 240 tys. ton, a

ujemne saldo obrotów 115 tys. ton ),

•

niewykorzystany olbrzymi potencjał surowcowy (w Polsce przerób ziemniaków

na skrobię stanowi 6-7% zagospodarowania zbiorów, w krajach UE – ok. 30%, a

w Danii nawet 60%),

•

niewykorzystany potencjał przemysłu skrobiowego (zdolności produkcyjne

oceniane są na ok. 220 tys. ton, z możliwością ich zwiększenia przy niewielkich

nakładach inwestycyjnych do ok. 260 tys. ton),

•

wzrost kwoty przyczyniłby się do rozwoju sektora i poprawy sytuacji finansowej

sektora (wzrost przychodów, obniżka jednostkowych kosztów produkcji,

poprawa rentowności, itd.),

•

wyższa kwota to dodatkowa produkcja i przerób ok. 200 tys. ton ziemniaków

skrobiowych, co przełoży się na poprawę sytuacji dochodowej przynajmniej

kilku tysięcy plantatorów ziemniaków skrobiowych oraz wygeneruje dodatkowe

miejsca pracy w przemyśle skrobiowym,

•

z uwagi na systematyczny brak wykorzystania kwot przez większość krajów UE

podwyższenie limitu dla Polski prawdopodobnie nie spowoduje przekroczenia

Wspólnotowej kwoty produkcji.

4

1.

Rola, znaczenie i zastosowanie skrobi ziemniaczanej

Skrobia jest naturalnym odnawialnym biopolimerem, występującym w przyrodzie w

wielu roślinach, ale przede wszystkim w bulwach ziemniaków i w zbożach. Z

technologicznego punktu widzenia najlepszym surowcem wyjściowym do produkcji

produktów skrobiowych jest skrobia ziemniaczana. Budowa fizyczna i chemiczna czyni ją

podatną na modyfikację różnymi czynnikami, fizycznymi i chemicznymi. Podatność na różne

modyfikacje czyni skrobię bardzo interesującym surowcem, dodatkiem lub komponentem w

wielu zastosowaniach przemysłowych. Należy jednak pamiętać, że skrobia zbożowa jest

konkurencyjnym i praktycznie w pełni zastępowalnym produktem w stosunku do skrobi

ziemniaczanej Główne zastosowania skrobi ziemniaczanej i jej modyfikatów można

podzielić na dwie zasadnicze grupy:

- przemysłowe techniczne,

- w przemyśle spożywczym.

Do grupy przemysłowe techniczne zalicza się głównie zastosowanie skrobi w

produkcji papieru, w celu uzyskania właściwej gładkości powierzchni, zadrukowalności,

bieli, wytrzymałości mechanicznej papieru, a także zmniejszenia uciążliwości ścieków

poprodukcyjnych. Zużycie skrobi w produkcji papieru wynosi ok. 10% masy papieru, w

produkcji tektury falistej stanowi to ok. 3%. Powoduje to, że przemysł papierniczy jest

jednym z największych odbiorców skrobi i produktów skrobiowych.

W przemyśle włókienniczym skrobia stosowana jest jako klejonka do przędzy w celu

umożliwienia jej podania na krosna. W procesie oklejania skrobia nadaje przędzy odporność

na strzępienie i odpowiednią wytrzymałość mechaniczną. Do tego stosuje się modyfikaty

takie jak: skrobie utlenione, skrobie hydrolizowane, estry i etery skrobiowe, dekstryny, a

także kompozycje wyżej wymienionych modyfikatów.

W przemyśle hutniczym w odlewnictwie niezbędnym środkiem wiążącym masy

formierskie są priodektsryny o różnym stopniu degradacji.

Stosując jako surowiec takie modyfikaty skrobiowe takie jak: dekstryny, skrobie

utlenione, skrobie estryfikowane i eteryfikowane, skrobie hydrolizowane, a także hydrolizaty

skrobiowe można otrzymać szeroką gamę biodegradowalnych klejów stosowanych do

sklejania papierów i tektur, naklejania etykiet, powlekania taśm klejących, produkcji worków

papierowych i innych. Skrobie modyfikowane stosowane są również jako koloid ochronny w

5

płuczkach wiertniczych, pełniąc funkcje chłodziwa wiertła przy jednoczesnym zapobieganiu

filtracji wody do wykonywanego odwiertu i zapewniając jednocześnie wynoszenie urobku na

powierzchnię.

Jeszcze szersze zastosowanie ma skrobia i jej pochodne w przemyśle spożywczym i

w farmacji. Wykorzystuje się jej naturalne właściwości tworzenia żeli i zagęszczania i używa

się jej w postaci natywnej (nieprzetworzonej). W większości jednak przypadków stosowana

jest w postaci przetworzonej. W przemyśle spożywczym i w farmacji skrobia jest stosowana

do nadawania produktom odpowiedniej tekstury, wyglądu, wilgotności konsystencji i

trwałości podczas przechowywania. Dodatek skrobi lub preparatu skrobiowego pozwala na

osiągnięcie przeciwstawnych celów takich jak np. wiązanie i dezintegracja, pulchność i

zagęszczanie, klarowność i mętność: utworzona tekstura może być krótka lub długa, gładka

lub papkowata, miękka lub krucha. Preparaty skrobiowe mogą być zarówno emulgatorami,

jak i środkami mającymi cechy olejoodporności, a ponadto mogą być używane w tak

nietypowych zastosowaniach jak opakowania, smary lub środki wiążące wilgoć. Taka

ogromna różnorodność celów jest osiągana w części przez skrobię natywną, ale przede

wszystkim przez jej modyfikaty (uzyskiwane poprzez obróbkę chemiczną lub fizyczną).

W przemyśle spożywczym skrobie modyfikowane stosuje się do:

- produkcji budyniów, kisieli, deserów owocowych, lodów, kremów, puddingów,

twarożków terminowanych, koncentratów spożywczych, kaw cappuccino i „gorących

kubków”

- jako zagęstnik do sosów oraz w przetwórstwie mięsnym jako środek wiążący wyciek

cieplny podczas parzenia wędlin,

- jako zagęstnik w sosach sałatkowych, konserwach i sosach warzywnych, keczupach,

majonezach i deserach mlecznych,

- do produkcji produktów typu instant, do produkcji galanterii cukierniczej oraz

zagęszczania klarownych sosów przyprawowych

W wymienionych przykładowych zastosowaniach służą one do modelowania tekstury

produktu spożywczego, zarówno w procesach technologicznych, wymagających obróbki

cieplnej, jak i procesach „na zimno”, na przykład w mieszankach deserów typu instant.

Osobną grupą produktów spożywczych otrzymywanych ze skrobi są jej hydrolizaty.

W tej grupie podstawowymi produktami są syropy skrobiowe (glukozowe, maltozowe) oraz

6

glukoza. Stosowane są one jako komponenty mas cukierkowych, dodatki do pieczywa oraz

środki słodzące i pomocnicze w produkcji żywności. W chwili obecnej mają one największe

znaczenie, również wzrost zapotrzebowania w tej grupie produktów jest największy.

Syntetyczny obraz potrzeb jakie zaspakajają produkty skrobiowe w odniesieniu do

klientów docelowych i konkurencji przedstawia poniższy rysunek.

Potrzeby klientów

WŁ. WYBIELAJĄCE

WŁ. WIĄŻĄCE

WŁ. STABILIZUJĄCE

WŁ. WYPEŁNIANIAJĄCE

WŁ. SŁODZĄCE

Grupy klientów

Alternatywne technologie

PRZ.

SPOŻYWCZY

GUMA

GUAR PRZ.

MIĘSNY

MĄCZKA CHLEBA ŚW.

PRZ.

PAPIERNICZY

ŻELATYNA

PRZ.

FARMACEUTYCZNY

PEKTYNY

PRZ.

CUKIERNICZY

SACHAROZA PRZ.

TEKSTYLNY

KARAGEN

HANDEL

2.

Rynek skrobi ziemniaczanej w Polsce

W Polsce rynek skrobi ziemniaczanej został zorganizowany na wzór unijny już kilka

lat przed akcesją. Dzięki zabiegom i naciskom przedstawicieli tego sektora uchwalono w

2001 r. „Ustawę skrobiową”, która została opracowana na podstawie regulacji

obowiązujących w krajach UE, z tym ż poziom wsparcia plantatorów i przetwórców

ziemniaków skrobiowych był dużo niższy niż w krajach Wspólnoty. Wprowadzono też, na

wzór unijny, kwotowanie produkcji skrobi ziemniaczanej. Wielkość kwot została ustalona na:

200, 220 i 242 tys. ton odpowiednio w latach 2002/03, 2003/04, 2004/05.

Po 1 maja 2004 r. Ustawa skrobiowa przestał obowiązywać, gdyż Polska , w ramach

Wspólnej Polityki Rolnej, musiała podporządkować się regulacjom unijnym i zapisom

Traktatu Akcesyjnego. Nie spowodowało to istotnych zmian w regulacjach tego rynku, z

7

wyjątkiem kwoty produkcyjnej na skrobię ziemniaczaną, która została obniżona do niespełna

145 tys. ton.

2.1.

Regulacje rynku skrobi

Podstawowymi instrumentami umożliwiającymi stabilizację rynku skrobi są:

• kwoty (kontyngenty) skrobi ziemniaczanej,

• ceny minimalne ziemniaków skrobiowych,

• dopłaty kompensacyjne dla producentów ziemniaków skrobiowych wypłacanych

rolnikom jako rekompensata niższych cen minimalnych za ziemniaki,

• dopłaty produkcyjne dla producentów skrobi ziemniaczanej,

• regulacje handlowe, w tym system licencji importowych i eksportowych oraz zwroty

eksportowe,

• subwencje do skrobi zużywanej do dalszego przerobu na obszarze UE.

Kwoty produkcyjne

Celem wprowadzenia kwot było ustabilizowanie rynku skrobi, przy ograniczeniu

produkcji skrobi ziemniaczanej do wysokości zaplanowanych kwot.

Ogólną wielkość produkcji dla każdego kraju członkowskiego określa Komisja

Europejska. Administracyjnie wyznacza ona dla każdego kraju granice gwarancji dochodów

producentów ziemniaków skrobiowych, możliwości stabilizacji rynku skrobi oraz poziom

niezbędnych wydatków budżetowych.

Ze

względu na duże wahania plonów ziemniaków, dopuszczono możliwość

przekroczenia w danym sezonie przyznanej kwoty o 5%, kosztem kwoty z roku następnego.

Zasady rozdziału kwot indywidualnych producentom skrobi regulują przepisy krajowe

określone przez instytucję odpowiedzialną za administrowanie systemem kwot. W Polsce

rozdziału kwoty dla poszczególnych producentów dokonuje Minister Rolnictwa i Rozwoju

Wsi w formie rozporządzenia.

Ceny minimalne

Ceny minimalne ziemniaków, ustalane są przez Radę Unii i stanowią odpowiednik cen

interwencyjnych zbóż. Ceny te wraz z dopłatami kompensacyjnymi gwarantują producentom

ziemniaków skrobiowych osiąganie zadowalającego i stabilnego poziomu dochodów.

Otrzymanie dopłaty kompensacyjnej prze producenta skrobi, jest uzależnione

udokumentowaniem zapłacenia plantatorom ceny co najmniej minimalnej. Cena minimalna

wypłacana jest rolnikowi za ziemniaki zdrowe, spełniające handlowe normy jakości,

8

zawierające nie mniej niż 13% skrobi oraz dostarczone w ramach zawartych kontraktów.

Cenę minimalną 1 tony skrobi przelicza się na ciężar dostarczonych ziemniaków w zależności

od rzeczywistej zawartości skrobi. Od 1 lipca 1995 r. do 30 czerwca 2000 r. cena minimalna

skrobi ziemniaczanej wynosiła 209,78 Euro/t. Zgodnie z Agendą 2000 została ona obniżona

do:

- 194,05 Euro/t skrobi w sezonie 2000/01,

- 178,31 Euro/t skrobi w sezonie 2001/02 i następnych.

Decyzje o dalszych ewentualnych redukcjach ceny minimalnych będą podjęte w zależności

od sytuacji na rynku zbóż i ewentualnej obniżki ceny interwencyjnej.

W Polsce w sezonie 2003/04 obowiązywała cena minimalna w wysokości 0,808 zł za

kg skrobi. Przy ówczesnym kursie EUR ok. 4,5 zł był to poziom ceny o ok. 20% niższy niż

we Wspólnocie. W sezonie 2004/05 i 21005/06 spadek kursu EUR do ok. 4 zł spowodował

spadek cen ziemniaków skrobiowych przynajmniej o 10-15%.

Dopłaty kompensacyjne dla producentów ziemniaków skrobiowych

Wyrównują one rolnikom utratę dochodów z tytułu obniżania cen minimalnych.

Dopłaty mogą być przyznane jedynie za ziemniaki dostarczone w ramach umowy

kontraktacyjnej, zawartej pomiędzy producentem ziemniaków a przedsiębiorstwem

produkującym skrobię. Są gwarantowane za ziemniaki odpowiadające normom jakości

zawartym w umowie, dostarczone w ramach indywidualnych kwot. W krajach UE-15 do

ziemniaków o najniższej dopuszczalnej zawartości skrobi wynoszącej 13,0% płatność

kompensacyjna wynosi 16,92 EUR/t i systematycznie zwiększa się dochodząc do 27,25 EUR

za tonę skrobi przy 23,0 % zawartości skrobi w ziemniakach. Dopłata za ziemniaki niezbędne

do wyprodukowania jednej tony skrobi jest stała i wynosi 110,54 EUR

1

.

Przed akcesją (w latach 2002/03-2003/04) producenci ziemniaków skrobiowych, na

wzór unijny także otrzymywali płatności kompensacyjne. Po akcesji do UE Polska przyjęła

uproszczony systemu dopłat bezpośrednich. W ramach tego systemu dopłat plantatorzy

ziemniaków (w tym również i skrobiowych) otrzymują tylko płatność podstawową która w

sezonie 2005/06 wynosiła 225 zł/ha (211 zł/ha w sezonie 2004/05). Ponadto plantatorzy

1

Reforma WPR na rynku ziemniaków skrobiowych (w części krajów obowiązuje UE od sezonu

2005/06) wprowadziła zmiany w tych płatnościach polegające na podzieleniu dotychczasowych

płatności kompensacyjnych: w 40% na zryczałtowaną płatność bezpośrednią na gospodarstwo, a

pozostałe 60% pozostanie w formie płatności za zawartość skrobi w dostarczanych ziemniakach.

Pozostałe elementy regulacji pozostaną bez zmian. Polska musi wprowadzić zmiany w zakresie

obecnych płatności najpóźniej w 2009 r.

9

ziemniaków skrobiowych otrzymują płatności uzupełniające, które w przeliczeniu na hektar

są obecnie dużo wyższe niż przed akcesją.

Płatności dla plantatorów ziemniaków skrobiowych przyznawane są w ramach umów

kontraktacyjnych na dostawę ziemniaków z autoryzowanymi producentami skrobi. Ich

wysokość zależy od ilości skrobi zawartej w dostarczonych ziemniakach, która nie może być

mniejsza niż 13%. Stawki te określa rozporządzenie Rady Ministrów z dnia 21 września 2004

r. w sprawie stawek płatności dla producentów ziemniaków skrobiowych oraz terminu ich

wypłaty. Płatność uzupełniająca dla producentów ziemniaków skrobiowych w sezonie

2004/05 wynosiła 250,82 zł w przeliczeniu na tonę skrobi. W sezonie 2005/06, ze względu na

obniżenie kursu Euro, płatność ta obniżyła się do 220,28 zł/t skrobi. W sezonie

poprzedzającym akcesję 2003/04 płatność ta była kilkukrotnie niższa, gdyż kształtowała się

na poziomie 104 zł za tonę skrobi zawartej w dostarczonych ziemniakach.

Dopłaty produkcyjne dla producentów skrobi ziemniaczanej

Premie wypłacane producentom skrobi ziemniaczanej mają zapewnić zrównanie

warunków konkurencji na rynku skrobi ziemniaczanej i zbożowej. Wynosi ona obecnie 22,25

EUR/t skrobi. Dodatkowe wsparcie produkcji skrobi ziemniaczanej w postaci dopłat

produkcyjnych wypłacane jest tym producentom, którzy:

- wyprodukowali skrobię w danej kampanii z ziemniaków spełniających wymagania

jakościowe określone w przepisach, zakupionych wyłącznie w ramach kontraktów –

zawartych do wysokości posiadanego indywidualnego kontyngentu,

- zapłacili rolnikom co najmniej ceną minimalną

W Polsce w sezonie 2003/04 wysokość dopłaty kompensacyjnej do produkcji skrobi

ziemniaczanej wynosiła 74 zł. za 1 tonę skrobi. Obecna ich wysokość to ok. 90 zł/tonę (22,5

EUR x 4 zł – kurs EUR), jest niewiele wyższa niż przed akcesją.

Subwencje do skrobi zużywanej do dalszego przerobu na obszarze UE

Refundacje dla przedsiębiorstw wykorzystujących skrobię na cele niespożywcze mają

stymulować sprzedaż skrobi na rynku Unii Europejskiej. Refundacje te umożliwiają

krajowym przetwórcom zaopatrywanie się w skrobię ziemniaczaną po cenach rynku

światowego. Wielkość subwencji ustalana jest jako różnica między ceną rynkową kukurydzy

w UE, a jej cenami w imporcie, pomnożona przez współczynnik techniczny 1,6

odpowiadający zużyciu kukurydzy na 1 tonę skrobi.

10

Przed akcesją w Polsce, ze względu na brak zainteresowania, nie uruchomiono tych

dopłat. Również po akcesji było i jest ono bardzo niewielkie, gdyż dopłaty są stosunkowo

niskie, a przez pewne okresy wynoszą wręcz 0. Podobnie jak w przypadku refundacji

eksportowych, ich wysokość jest zmienna i określa ją przynajmniej raz miesiącu Komisja

Europejska w odpowiednim rozporządzeniu. W I półroczu 2006 r. wynosiły one ok. 20 EUR/t

skrobi. Zainteresowanie tą formą wsparcia przetwórstwa skrobi jest jak dotąd niewielkie. W

kampanii 2005/06 ARR autoryzowała jednego przetwórcę skrobi i wydała 3 świadectwa

uprawniające do uzyskania dopłaty do 668 ton skrobi (z tego 228 ton skrobi ziemniaczanej i

440 ton skrobi kukurydzianej.

Regulacje handlowe

Podstawowymi elementami służącymi ochronie rynku wewnętrznego przed

nadmiernym napływem skrobi z zagranicy są opłaty celne oraz licencje importowe.

Jednocześnie prowadzona jest polityka stymulowania eksportu przy pomocy refundacji

eksportowych. Zmierza ona do zrównywania cen wewnętrznych UE z cenami światowymi.

Handel zbożami i produktami ich przerobu oraz skrobią podlega licencjonowaniu i jest

monitorowany. Uzyskania licencji wymaga zarówno import, jak i eksport skrobi i produktów

skrobiowych.

W Polsce już przed akcesją Zmieni się również system dopłat do eksportu skrobi.

Obecnie odbywa się to w formie przetargów na eksport dopłatami, a po akcesji refundacje w

przypadku eksportu skrobi poza teren Wspólnoty będą odbywać się w formie zwrotów

eksportowych. Zwroty eksportowe mają za zadanie rekompensować różnicę między cenami

skrobi ziemniaczanej, względnie produktów otrzymywanych z jej przetworzenia,

występującymi na rynku światowym i ich cenami w UE. Przyznane zwroty eksportowe muszą

jednak pozostawać w zgodzie z treścią umów zawartych przez UE z państwami trzecimi i

organizacjami międzynarodowymi.

Wysokość zwrotów eksportowych do skrobi eksportowanej w ramach przyznanych

kontyngentów obliczana jest jako różnica cen rynku światowego dla kukurydzy (FOB Zatoka

Meksykańska), a reprezentatywną ceną kukurydzy we Wspólnocie (FOB porty Bordeux,

Bayonne). Średni poziom zwrotów eksportowych w ostatnich latach to ok. 50-70 EUR/t.

Przed akcesją Polska miała możliwość eksportu z dopłatami 34,1 tys. ton skrobi

ziemniaczanej (kontyngent WTO), a wielkość dopłat do eksportu skrobi w Polsce wahała się

11

wówczas w przedziale 80-100 EUR/t. Agencją płatniczą, odpowiedzialną za realizację dopłat

do eksportu (zarówno przed, jak i po akcesji) jest Agencja Rynku Rolnego.

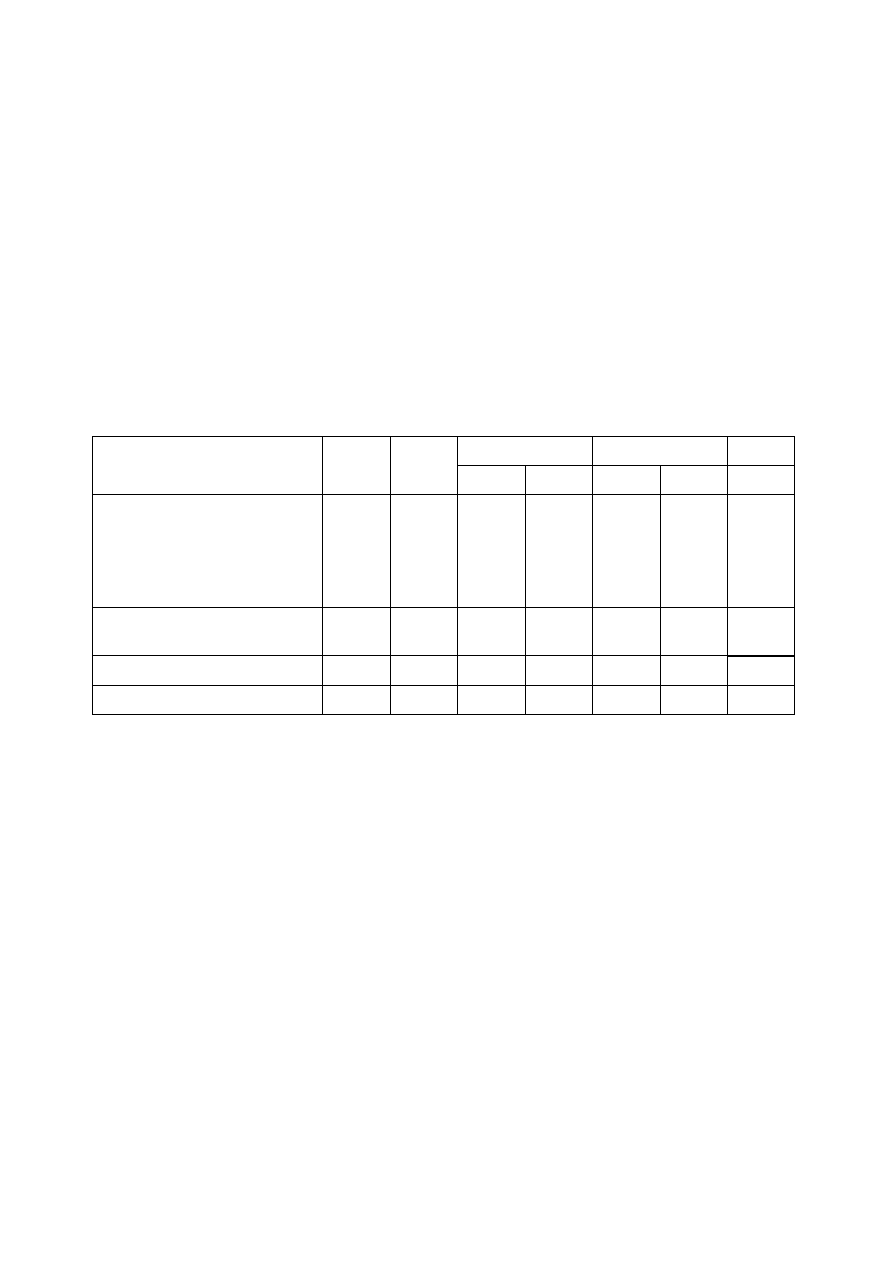

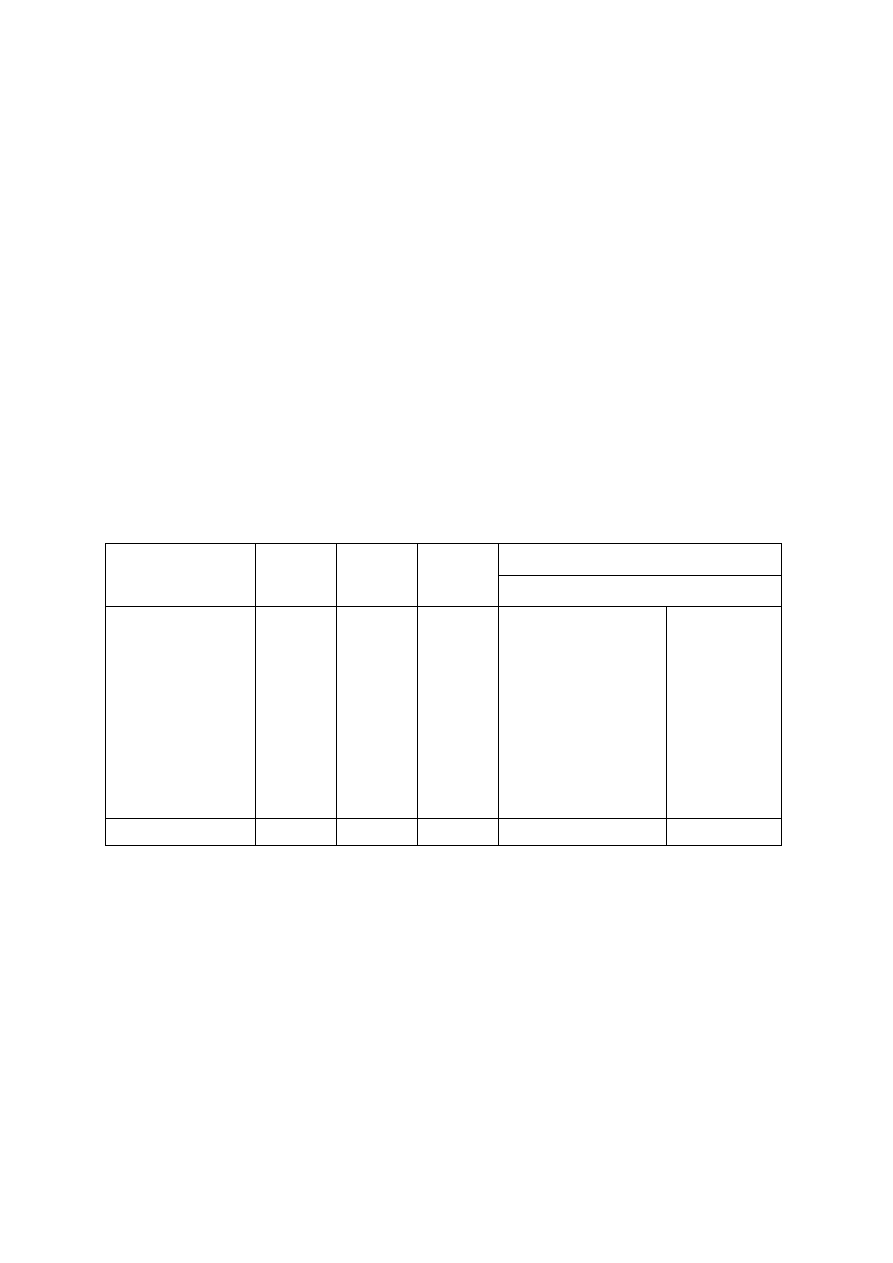

2.2. Potencjał produkcyjny

Polski przemysł skrobiowy skupia 13 przedsiębiorstw produkujących skrobię

ziemniaczaną i ich pochodne, które rocznie w ciągu 100-dniowej (optymalny ekonomicznie

czasokres) kampanii jesiennej mogą przerobić 1,0-1,01 mln ton ziemniaków. Przy średniej

zawartości skrobi 18,5% można uzyskać z takiego przerobu 200-220 tys. ton skrobi

ziemniaczanej.

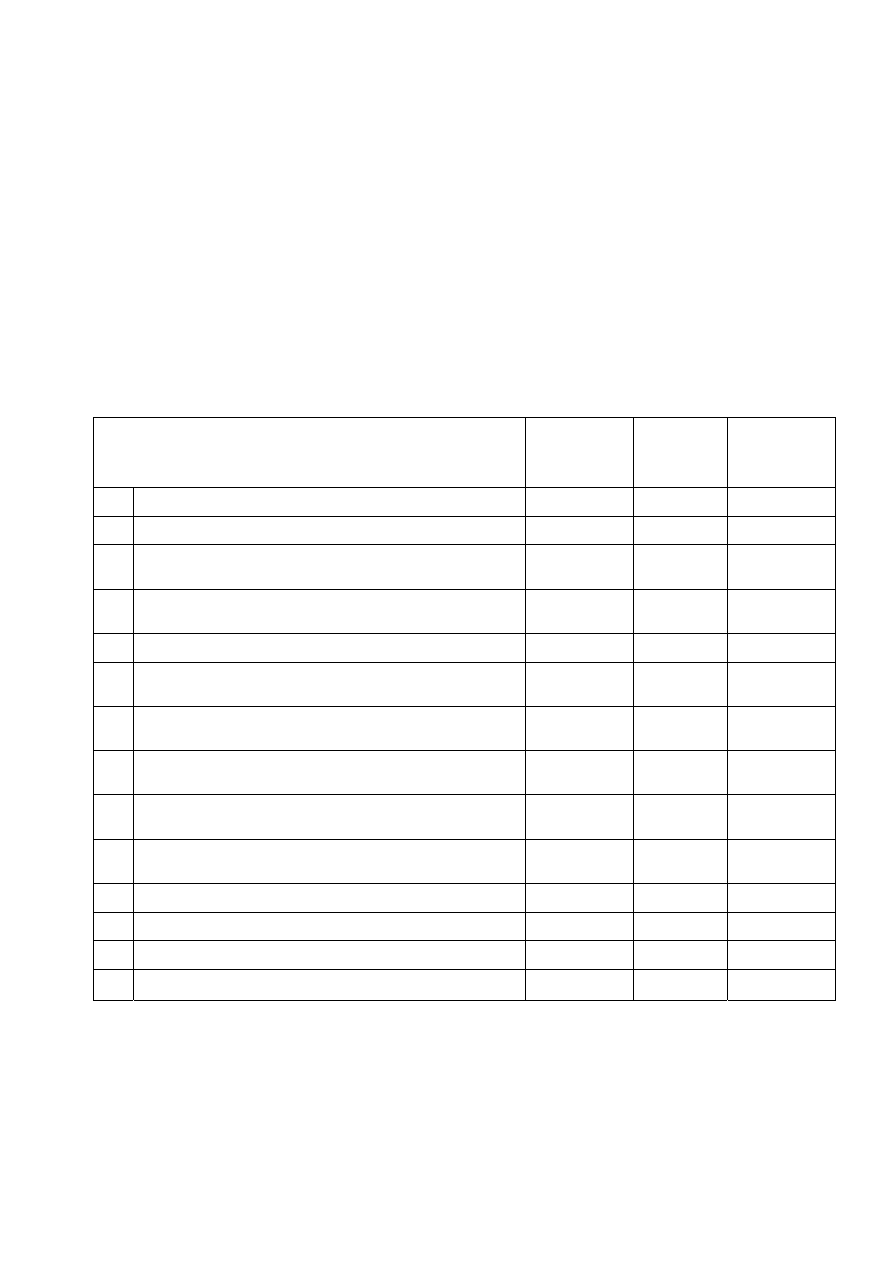

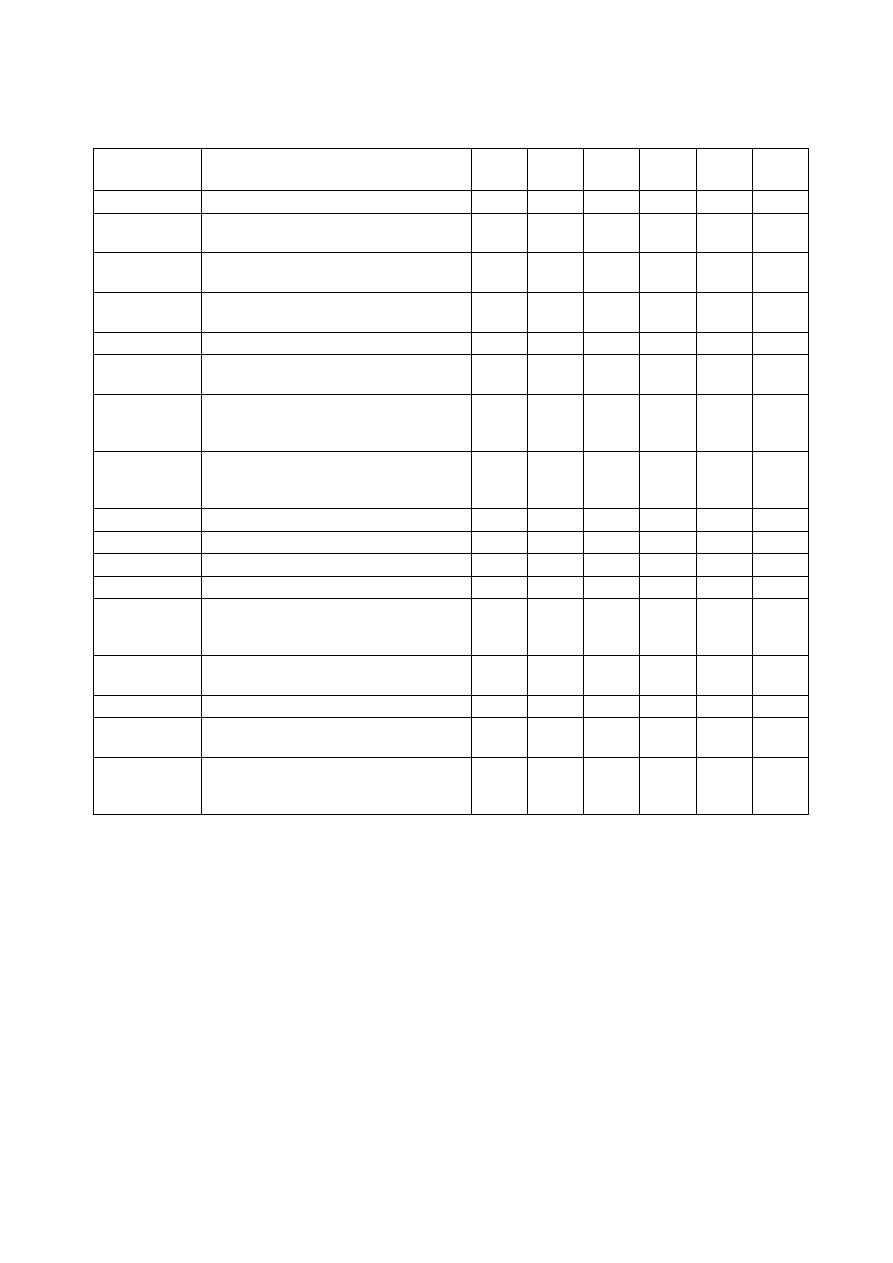

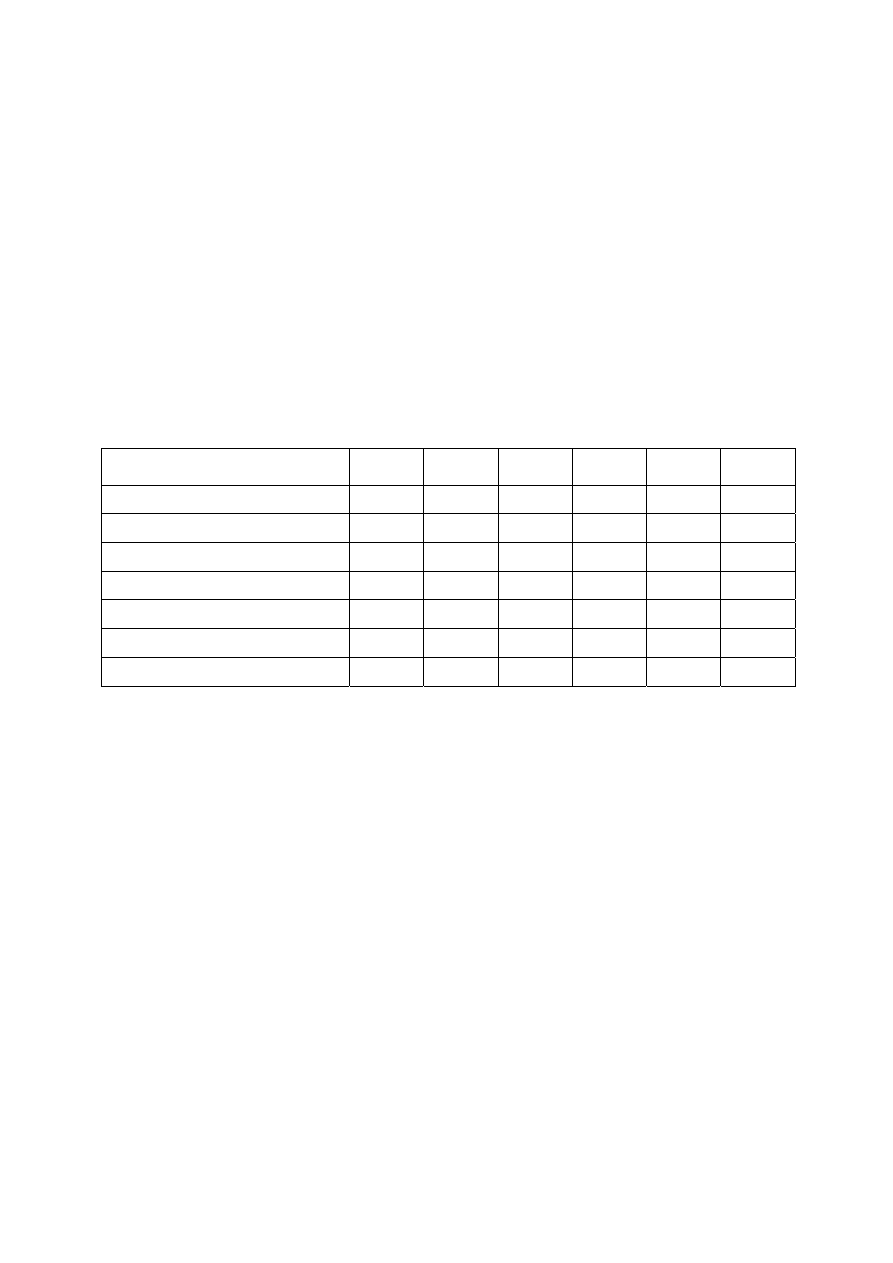

Tabela 1

Zdolności produkcyjne a kwoty i ich wykorzystanie

Nazwa przedsiębiorstwa

Zdolności*

produkcyjne

w tys. ton

Kwota

2004/05-

2006/07

wykorzystanie

zdolności

produkcyjnych

(%)

1. Przedsiębiorstwo Przemysłu Ziemniaczanego w Bronisławiu

37,5

25,0 66,8

2. Zakłady Przemysłu Ziemniaczanego w Iławie

19,6

13,2 67,2

3.

Wiekopolskie Przedsiębiorstwo Przemysłu Ziemniaczanego

S.A. w Luboniu

19,1

12,5 65,6

4.

Przedsiębiorstwo Przemysłu Spożywczego ,,PEPEES,, S.A. w

Łomży

13,3

8,9 66,4

5. ,,IKEDA,, Sp. z o.o. w Namysłowie

7,0

5,1 72,5

6.

Przedsiębiorstwo Przemysłu Ziemniaczanego S.A. w

Niechlowie

50,2

34,7 69,3

7.

Przedsiębiorstwo Przemysłu Ziemniaczanego ,,Nowamyl,, w

Łobzie

32,7

22,5 68,6

8.

Zakłady Przemysłu Ziemniaczanego ,, ZETPEZET,, Sp. z o.o.

w Pile

15,6

9,0 57,7

9.

Zakłady Przemysłu Ziemniaczanego ,, ZETPEZET,, Sp. z o.o.

we Wronkach

10,8

6,8 62,8

10.

Przedsiębiorstwo Przemysłu Ziemniaczanego ,,Trzemeszno,,

w Trzemesznie

4,5

2,3 51,7

11. Zakład Przetwórstwa Ziemniaczanego ,,BEST,, w Przewłoce

1,9

2,2 114,8

12. Spółka z o. o. ,,ELIPSA,, w Kątach Wrocławskich

2,8

1,7 61,9

13. Przedsiębiorstwo Przerobu Ziemniaków w Radomicach

5,0

1,1 22,6

Razem

220,0

145,0

65,9

*Przyjęto, że zdolności produkcyjne dla poszczególnych zakładów stanowią równowartość kwot, jakie

były przyznane zakładom na sezon 2003/04

Źródło: MRiRW

Wydłużenie jesiennej kampanii o 10 dni przez wcześniejsze jej rozpoczynanie (w II

dekadzie sierpnia) to dodatkowy przerób około 100 tys. ton ziemniaków (w ostatnich latach

nie było takiej potrzeby). Przerób rzędu 150-200 tys. ton ziemniaków w okresie wiosennym

12

to dodatkowo 27-37 tys. ton skrobi. Uwzględniając powyższe uwarunkowania, jeżeli

zaistniałaby taka potrzeba, zakłady przetwórcze mogłyby przerobić nawet 1,4 mln ton

ziemniaków skrobiowych, co pozwoliłoby uzyskać 250-260 tys. ton skrobi.

Polski przemysł skrobiowy jest rozdrobniony, a jedynie pięć największych

krochmalni, znajdujących się w Łomży, Luboniu, Trzemesznie, Pile i Łobzie posiada

zdolności przerobowe około 1000–2400 ton ziemniaków na dobę. I to one dominują na

polskim rynku, mając około 70% udziału.

Pozostałe krochmalnie są małe i są zdolne do przerobu dobowego około 300–800 ton

ziemniaków na dobę. Przedsiębiorstwom o małych zdolnościach produkcyjnych bardzo

trudno jest konkurować z przedsiębiorstwami z Unii Europejskiej, gdzie krochmalnie

przerabiają 3000–5000 ton ziemniaków na dobę

2

.

W Polsce produkcją skrobi z pszenicy (stanowiącą surowiec wyjściowy do produkcji

skrobi modyfikowanych i syropów skrobiowych) prawdopodobnie zajmuje się tylko jedna

firma – CARGILL. Zdolności produkcyjne największego zakładu tej firmy, zlokalizowanego

w okolicach Wrocławia, kilka lat temu oceniane były na ok. 200 tys. ton. Od tego czasu firma

ta nie udziela żadnych informacji na temat swojej działalności.

2.3. Produkcja skrobi i produktów skrobiowych

Skrobia ziemniaczana

Polska od dziesięcioleci była i jest liczącym się producentem i eksporterem skrobi

ziemniaczanej. Przed urynkowieniem gospodarki rocznie produkowała 140-150 tys. ton

skrobi, z czego ok. 50 tys. ton eksportowała. Na początku lat dziewięćdziesiątych nastąpił

głęboki regres w produkcji skrobi ziemniaczanej, która zmniejszyła się do zaledwie 41-74 tys.

ton. W latach następnych, pod wpływem rosnącego popytu krajowego, wyższej ochrony

rynku i subsydiów eksportowych, produkcja skrobi ziemniaczanej w Polsce ponownie

wzrosła do 155-160 tys. ton, a w 2003 r. osiągnęła nawet poziom 178 tys. ton. Wzrost

produkcji skrobi do tego poziomu był możliwy dzięki wsparciu sektora z budżetu w ramach

uchwalonej w 2001 r. Ustawy Skrobiowej, która zorganizowała ten rynek na wzór unijny.

Konsekwencją przyznania Polsce niższej kwoty na skrobię niż ta, która obowiązywała

bezpośrednio przed akcesją, jak również o kilkadziesiąt tysięcy ton niższej od jej produkcji w

latach 2002-2003, było obniżenie jej produkcji po akcesji.

2

Ziemniak Polski 1, IHAR, Bonin 2004.

13

W 2004 r. spadek ten nie był aż tak znaczący, gdyż m.in. na skutek wysokich plonów

ziemniaków skrobiowych produkcja skrobi przekroczyła przyznany Polsce kontyngent o

ponad 9% i wyniosła 158,6 tys. ton (z tego do 150,4 tys. ton wypłacono premie produkcyjne

w wysokości 22,5 EUR/t skrobi, a 8,2 tys. ton krochmalnie musiały wyeksportować bez

refundacji poza obszar Wspólnoty).

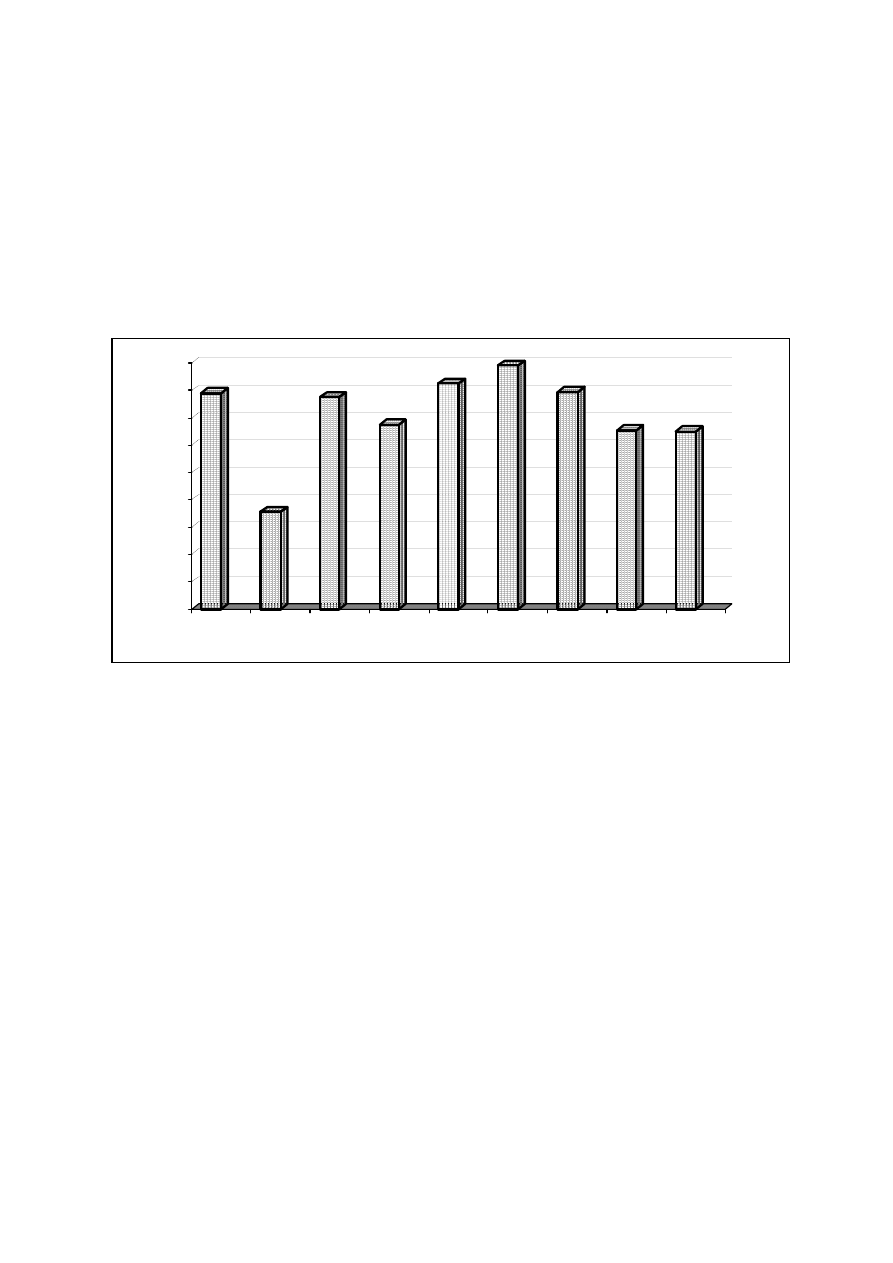

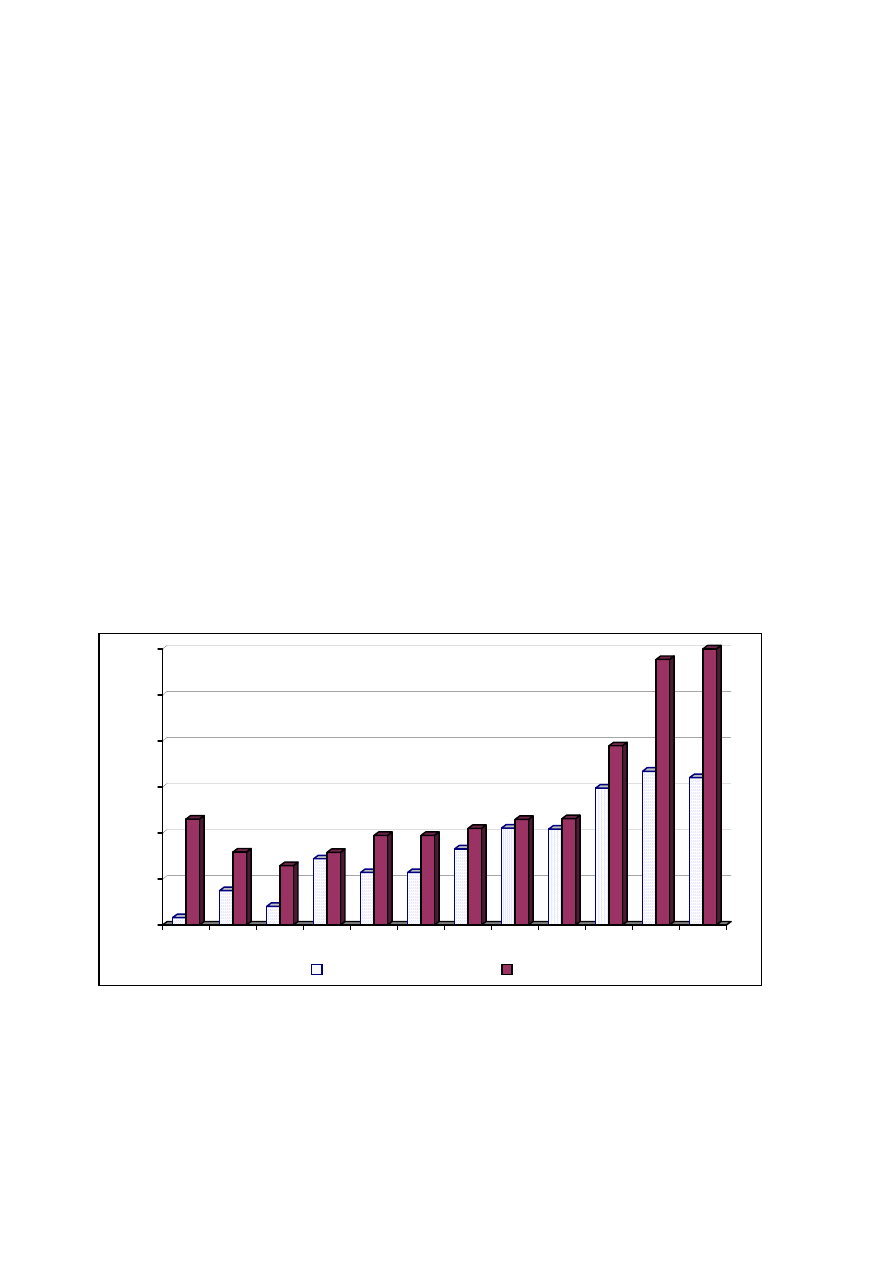

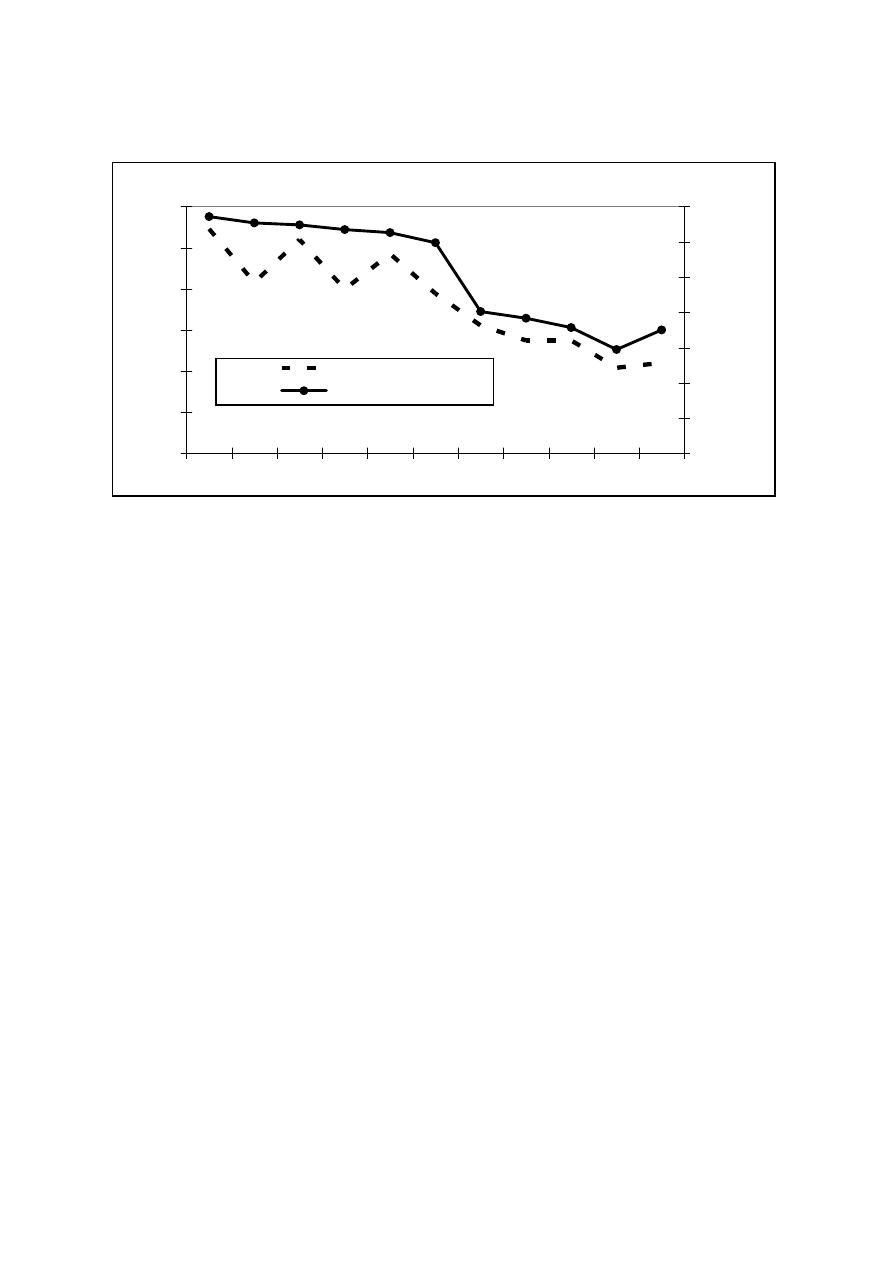

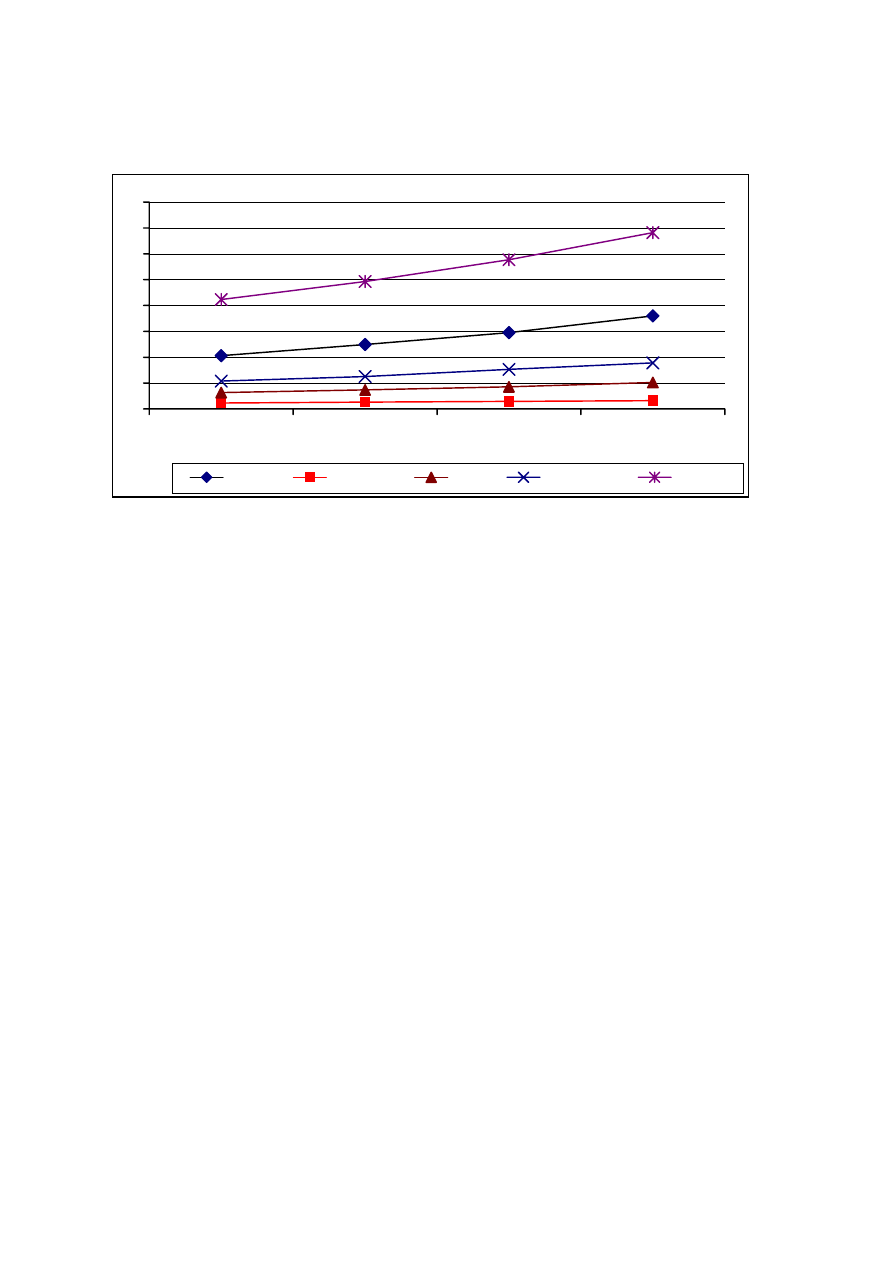

Wykres 1

Produkcja skrobi ziemniaczanej w Polsce (w tys. ton)

0

20

40

60

80

100

120

140

160

180

1998/99

1999/00

2000/01

2001/02

2002/03

2003/04

2004/05

2005/06

2006/07

prognoza

Źródło: Obliczenie własne na podstawie danych CIHZ i MF

W sezonie 2005/06, ze względu na suszę, plantatorzy ziemniaków nie zawsze byli w

stanie wywiązać się z zobowiązań kontraktacyjnych, a skup pozakontraktacyjny nie był

prowadzony i był nieopłacalny (krochmalnie otrzymują premie produkcyjne tylko za skrobię

wytworzoną z ziemniaków zakupionych w ramach wcześniej zawartych umów

kontraktacyjnych).

W sezonie 2005/06 kwota na produkcję skrobi ziemniaczanej nie została

wykorzystana. Największe zakłady wykorzystały przyznane im kwoty produkcyjne zaledwie

w 75-85%. W niektórych mniejszych zakładach kwoty produkcyjne zostały przekroczone, ale

ogólna produkcja skrobi w sezonie 2005/06 była niższa o ok. 10% od kontyngentu i wyniosła

ok. 131 tys. ton. Mimo spadku produkcji w sezonie 2005/06 wystąpiło pozytywne zjawisko

polegające na wzroście produkcji wyrobów skrobiowych o wyższym stopniu przetworzenia,

tj. syropu skrobiowego, krochmali modyfikowanych, klejów, dekstryn, glukozy, itp. Zakłady

produkujące skrobię ziemniaczaną, szukając dodatkowych źródeł dochodów poszerzają

asortyment swoich produktów nie ograniczając się wyłącznie do skrobi natywnej (surowej).

14

Również w części zakładów pozyskiwane jest białko ziemniaczane, stanowiące do niedawna

zagrożenie dla środowiska. Jest to wysokowartościowy komponent mieszanek paszowych, w

ok. 40% eksportowany na rynki Wspólnoty (głównie do Niemiec).

W sezonie 2006/07 przewidywano, że produkcja skrobi będzie kształtować się na

poziomie przyznanej Polsce kwoty i wyniosłaby ok. 145 tys. ton. Jednak ze względu na

spowodowany przez suszę duży spadek plonów ziemniaków, należy te prognozy

zweryfikować w dół do ubiegłorocznego poziomu, tj. do ok. 130 tys. ton.

Skrobia zbożowe i inne produkty skrobiowe

Od 1996 r. w Polsce rozwija się produkcja skrobi ze zbóż, która jest konkurencyjnym i

praktycznie w pełni zastępowalnym produktem w stosunku do skrobi ziemniaczanej.

Początkowo były to stosunkowo niewielkie ilości skrobi i produktów skrobiowych z pszenicy,

ale począwszy od 2001 r. ich znaczenie jest coraz większe.

Jedynym źródłem informacji na temat produkcji skrobi i produktów skrobiowych ze

zbóż są dane GUS. Są one jednak niejednoznaczne, niekompletne i często niespójne

(ponieważ na rynku jest jedyny producent skrobi ze zbóż, w związku z tym, ze względu na

tajemnice handlowe informacje na temat jego produkcji nie są szczegółowe podawane).

Według tych informacji w 2003 r. produkcja skrobi z pszenicy wyniosła prawie 154

tys. ton, glukozy ponad 122 tys. ton, a izoglukozy ponad 60 tys. ton. W 2004 r., ze względu

obniżenie po akcesji kwoty produkcyjnej na izoglukozę w wysokości nieco ponad 26 tys. ton,

jej produkcja obniżyła się ponad 2-krotnie. Dane GUS za 2004 r. wykazały też drastyczny

spadek produkcji skrobi z pszenicy, przy jednoczesnym dużym wzroście produkcji glukozy i

syropu glukozowego (która nie jest objęta ograniczeniami produkcyjnymi).

15

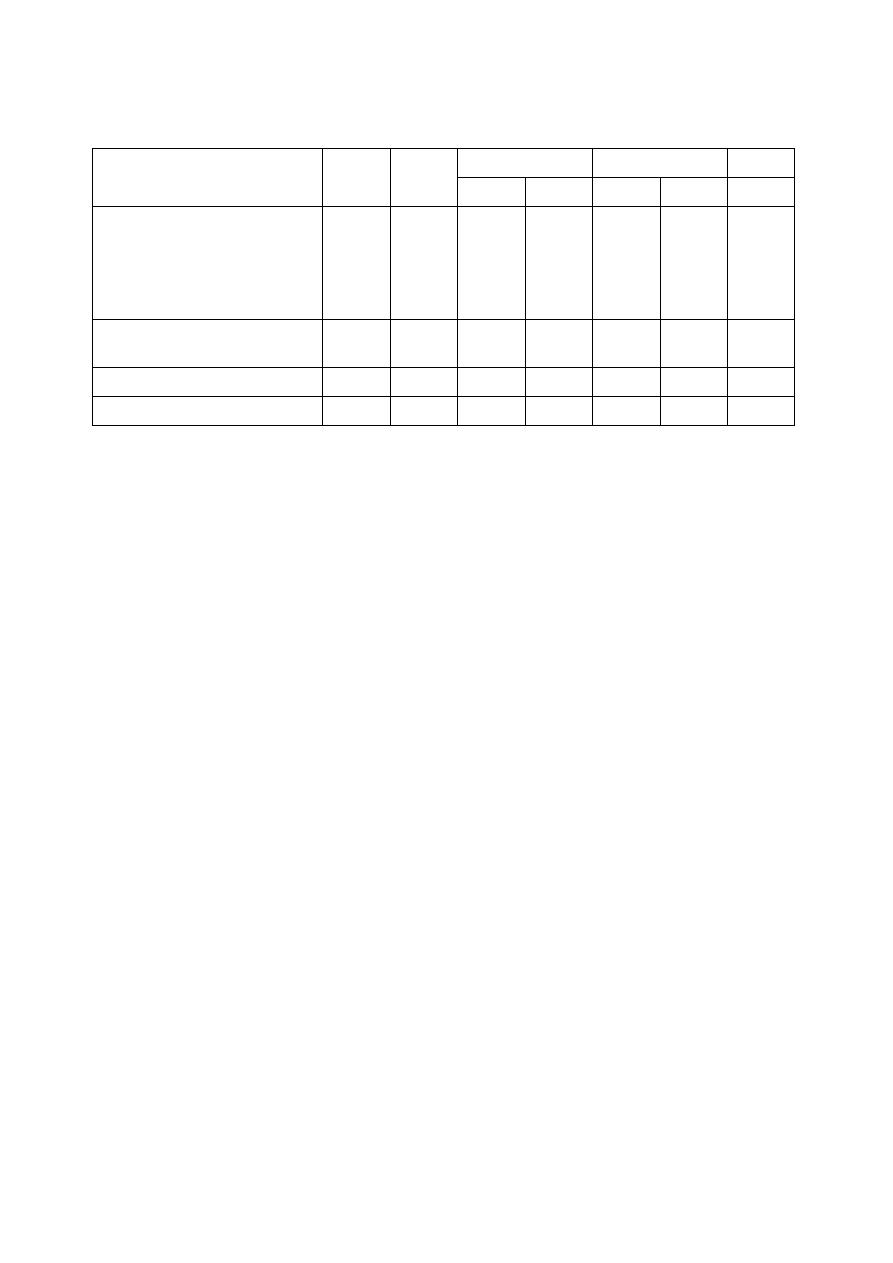

Tabela 2

Produkcja skrobi i produktów skrobiowych (w tys. ton)

Symbol

PKWIU

Nazwa

wyrobu

2001 2002 2003 2004

2005

*

2006

**

1562

Skrobia i produkty skrobiowe

343,6 482,1 600,4 488,5 510,0 530,0

1562211020

Izoglukoza zawierająca nie mniej niż

20%, ale poniżej 50% fruktozy

. 32,2 37,7 34,2 25,0 25,0

1562212030

Izoglukoza zawierająca nie mniej niż

50% fruktozy

. 8,2 22,7 8,9 2,0 2,0

1562213000

Maltodekstryna i syrop

maltodekstrynowy

. 4,5 4,7 4,2 5,0 5,5

1562215000 Karmel

na

bazie

skrobi

. 1,5 1,5 1,3 1,5 1,7

1562211030

Glukoza i syrop glukozowy zawierające

poniżej 20% fruktozy, pozostałe

115,3 95,7 122,3 166,4 240,0 241,0

1562211040

Glukoza i syrop glukozowy zawierające

nie mniej niż 20% ale poniżej 50%

fruktozy,pozostałe

. 5,6 8,8 20,9 28,0 30,0

15622190

Cukry pozostałe, osobno nie wymienione

(m. in. cukier inwertowany i jego

przetwory)

1,8 1,9 1,6 1,4 1,6 1,8

1562219022

Miód sztuczny pozostały

1,1 1,5 1,4 1,2 1,4 1,5

15622211

Skrobia

pszenna

47,9 111,8 153,6 26,1

.

.

1562221300 Skrobia

kukurydziana

0,0 0,0 0,9 0,7 0,6 0,7

15622215 Skrobia

ziemniaczana

109,9

144,4 150,5 140,9 120,0 132,0

15622215000

Skrobia ziemniaczana ogółem (krochmal

surowy nieodwodniony w przeliczeniu na

80% suchej masy)

65,0 139,0 157,7 142,4 116,0 127,6

1562221990

Skrobie pozostałe osobno nie

wymienione

. 0,0 0,3 0,6 0,5 0,6

1562225000 Gluten

pszenny,

suszony

lub

nie

. 18,0 25,8 25,0 26,0 27,0

15622270

Dekstryna i pozostałe skrobie

modyfikowane

20,7 21,1 16,9 12,9 12,0 13,2

15623000

Pozostałości z produkcji skrobi i podobne

pozostałości (z kukurydzy, zbóż,

ziemniaków itp.)

. . 3,4 3,2 3,9 4,0

*szacunek, ** prognoza

Źródło: Niepublikowane dane GUS

Za 2005 r. GUS w ogóle nie wykazuje produkcji skrobi z pszenicy, a jedynie produkty

przetwórstwa skrobi, (izoglukoza, glukoza i syrop glukozowy, maltodektryny, dekstryny,

gluten, itd.). Stąd też nie jest możliwe przy tak funkcjonującej statystyce jednoznaczne

określenie produkcji skrobi, w rozbiciu na skrobię ziemniaczaną i skrobie ze zbóż. Do

podjętej w dalszej części opracowania, próby sporządzenia bilansu skrobi i produktów

skrobiowych przyjęto produkcję skrobi i produktów skrobiowych ogółem (według GUS - kod

PKWiU 1562).

16

2.4.

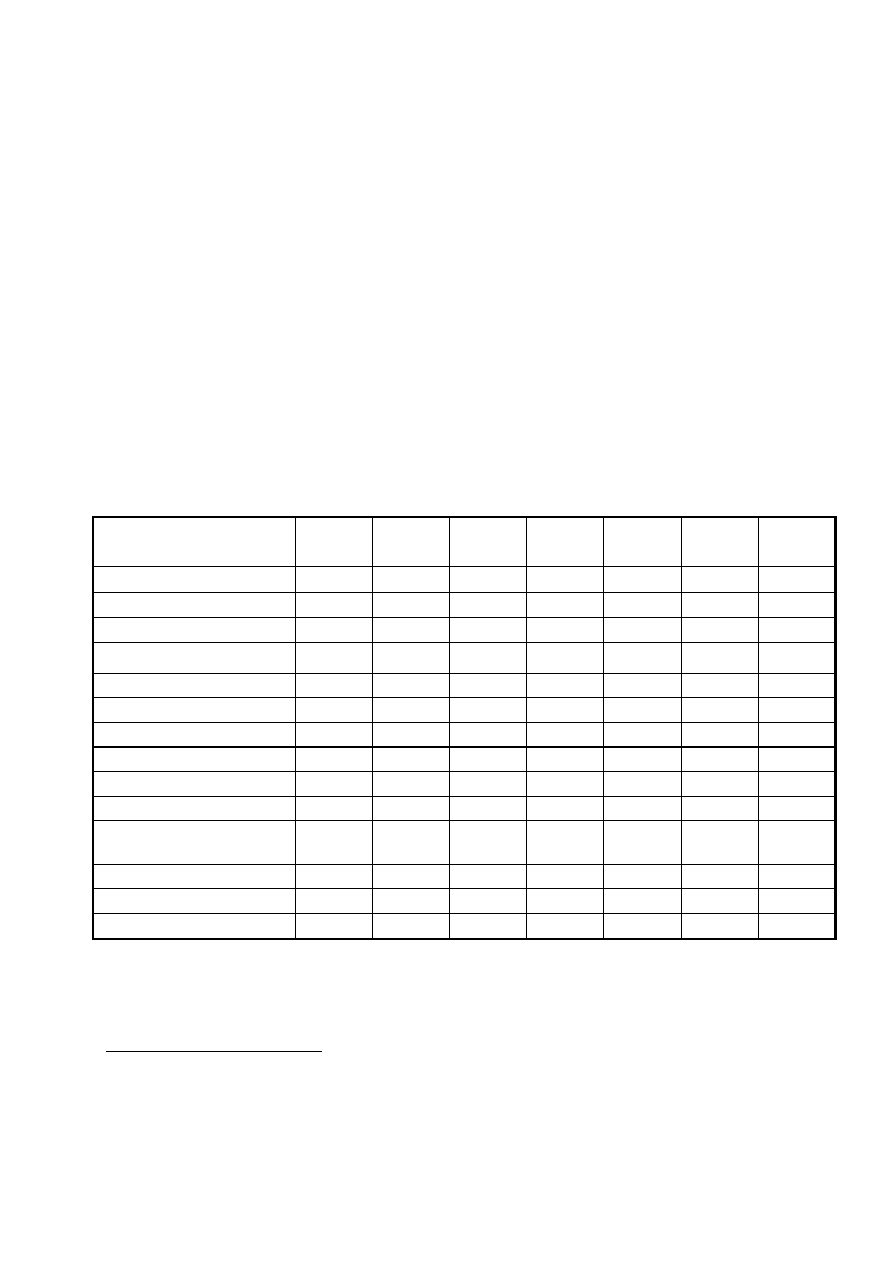

Handel zagraniczny skrobią i produktami skrobiowymi

Przed urynkowieniem gospodarki Polska była liczącym się producentem i eksporterem

skrobi ziemniaczanej i produktów jej przerobu. W latach dziewięćdziesiątych, na skutek

kryzysu w wielu gałęziach przemysłu, nastąpił głęboki spadek produkcji skrobi. Jednocześnie

coraz większy udział w zaspokajaniu kurczącego się popytu miał rosnący import. Ochrona

rynku wewnętrznego przed zbyt tanim subsydiowanym importem była mało skuteczna.

Jednocześnie odejście od subsydiowania eksportu spowodowało, że polska skrobia nie była w

stanie konkurować na rynkach krajów trzecich z wysoko subsydiowaną skrobią z UE.

Począwszy od drugiej połowy lat dziewięćdziesiątych popyt na produkty skrobiowe ze

strony przemysłu zaczął wzrastać, ale w jego zaspokajaniu kluczową rolę odgrywał import, w

95% realizowany w Unii Europejskiej. W strukturze importu przeważały skrobie

modyfikowane i syropy skrobiowe, natomiast eksport dotyczył przede wszystkim skrobi

natywnej i w mniejszym stopniu skrobi modyfikowanej (obecna struktura tych obrotów

obecnie ma podobny charakter).

Wykres 2

Handel zagraniczny produktami skrobiowymi (w tys. ton)

0

40

80

120

160

200

240

1996 1997 1998 1999 1999 2000 2001 2002 2003 2004 2005 2006

Eksport

Import

prognoza

Źródło: Obliczenia własne na podstawie danych CIHZ i MF

Dopiero uruchomienie w Polsce produkcji syropów skrobiowych wytwarzanych ze

skrobi pszennej, spełniających wysokie wymagania jakościowe oraz konkurencyjnych

cenowo, umożliwiło skuteczne konkurowanie z produktami importowanymi. Wraz ze

wzrostem produkcji skrobi ziemniaczanej, pozwoliło to zahamować i ustabilizować import

17

produktów skrobiowych na poziomie ok. 80-85 tys. ton rocznie, mimo systematycznego

wzrostu zapotrzebowania rynku krajowego na te produkty. Sytuacja ta uległa zmianie po

przystąpieniu Polski do Unii Europejskiej

Po akcesji został uwolniony handel z krajami członkowskimi. Zmniejszyła się również

ochrona polskiego rynku przed napływem towarów spoza Wspólnego Rynku. Miało to

znaczący wpływ na wzrost obrotów handlowych produktami skrobiowymi między Polską a

krajami członkowskimi, który wystąpił już od pierwszych miesięcy naszego członkostwa w

UE. Wzrost ten dotyczył przede wszystkim importu, ale wyższe obroty nastąpiły również w

eksporcie produktów skrobiowych.

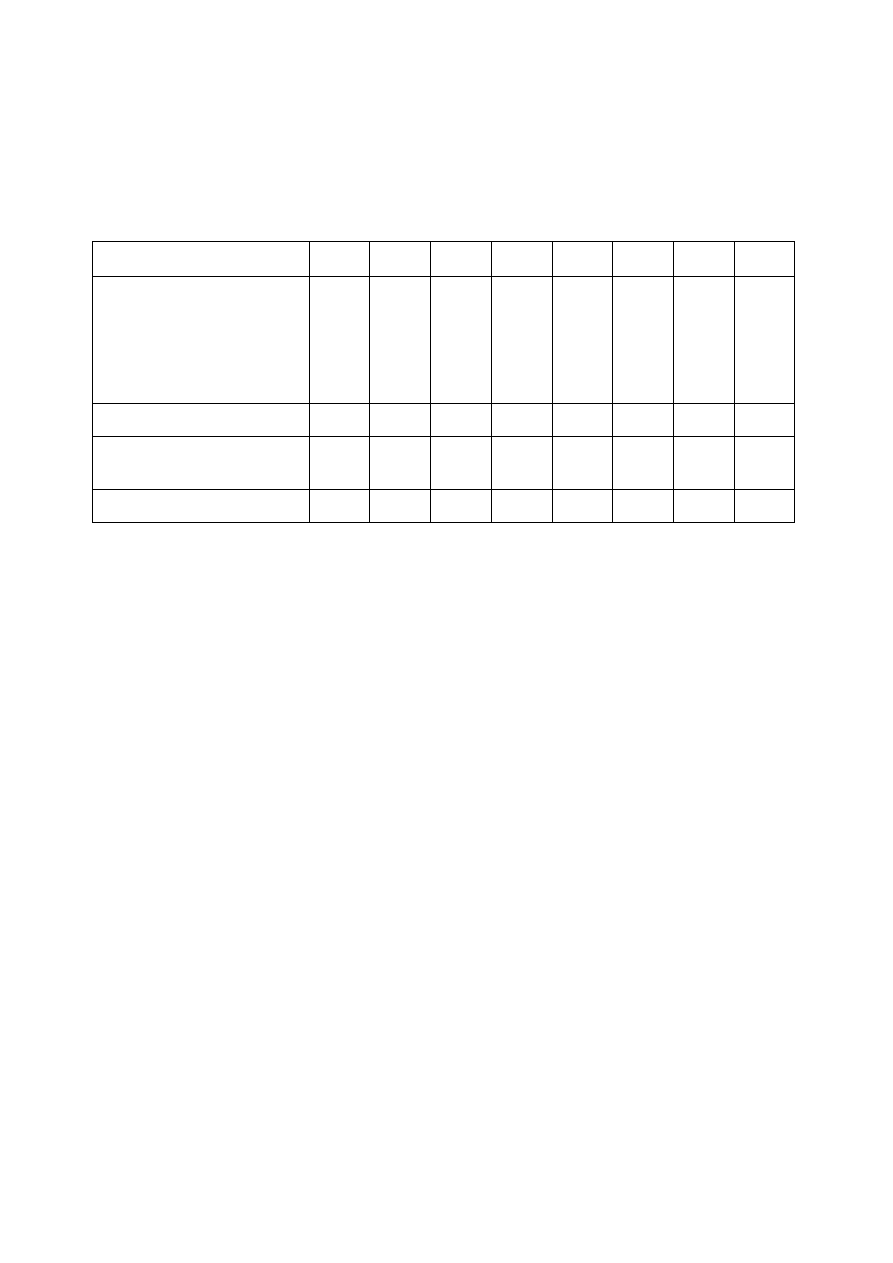

Tabela 3

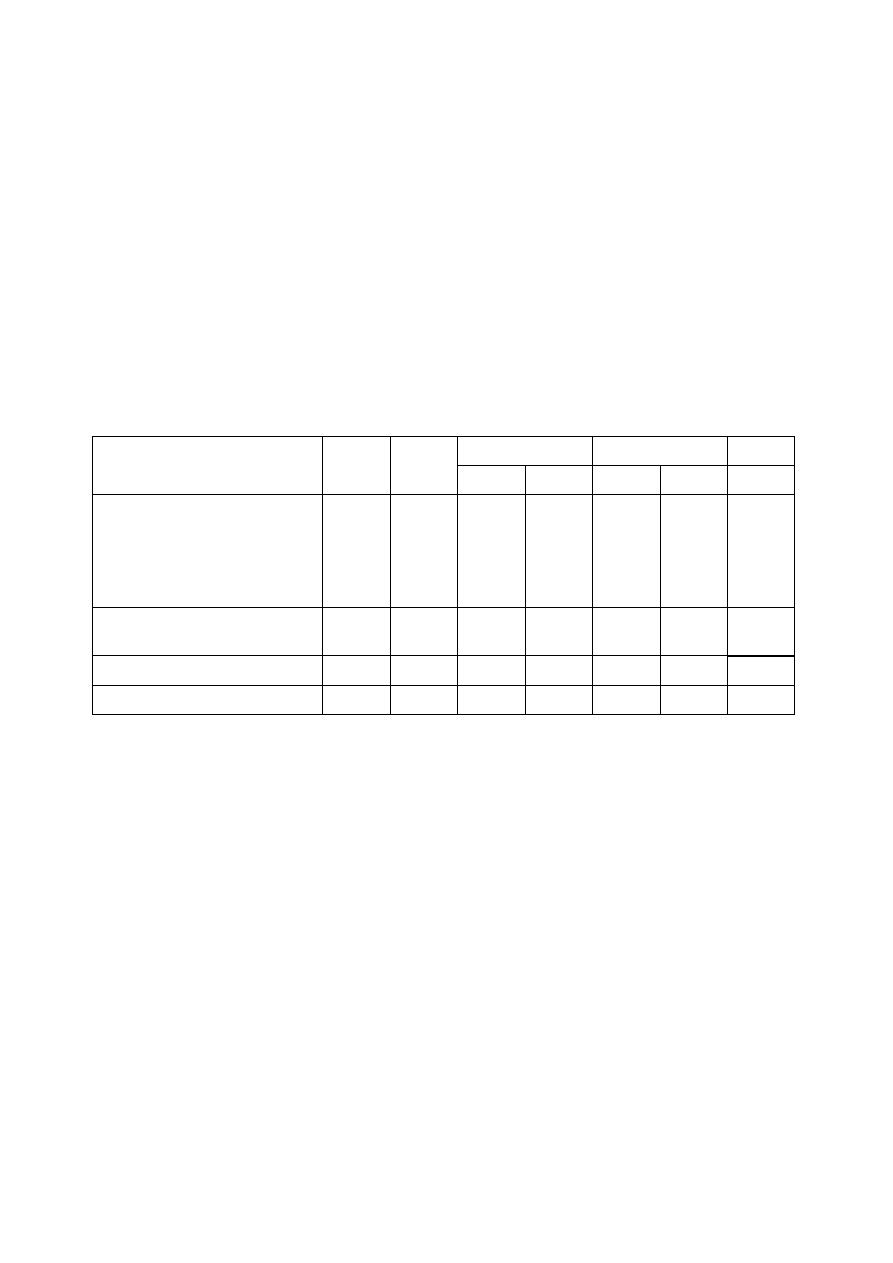

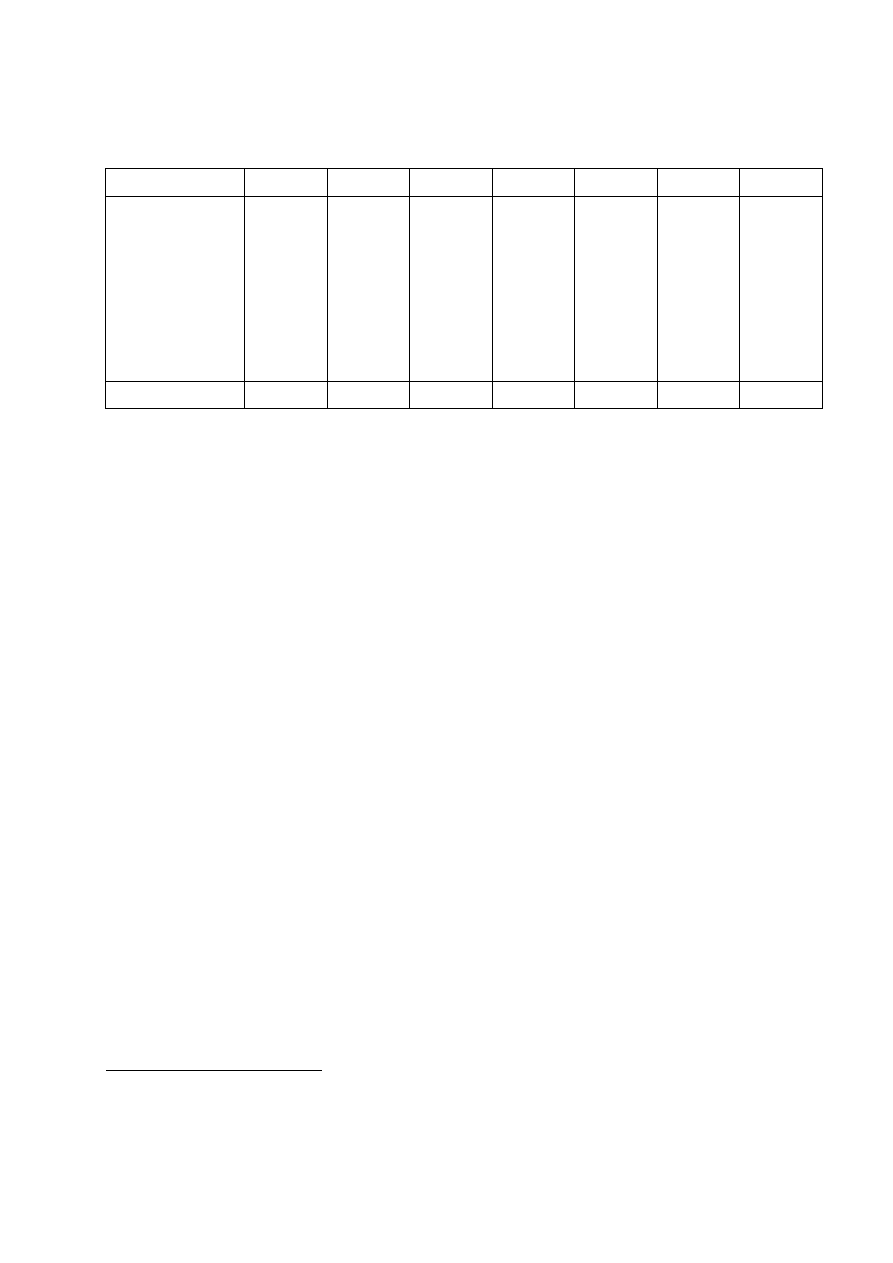

Import produktów skrobiowych (w tys. ton)

2004 2005

2006

Wyszczególnienie 2002

2003

Ogółem

I półr. Ogółem I

półr. progn.

Skrobia i mąka ziemniaczana

0,7

0,1

1,6

0,1

7,0 3,1 5,0

Skrobie pozostałe

4,7

4,6

13,9

3,1

29,7 14,6 32,0

Syropy skrobiowe

6,5

6,6

43,8

11,0

94,7

44,3

100,0

Dekstryny

46,8

47,2

53,4

22,9

64,6 29,4 68,0

Preparaty wykańczalnicze na

bazie skrobi

24,0

29,2

30,1

14,9

15,9 7,9 16,0

Pozostałości z produkcji skrobi

9,8

9,3

12,9

6,3

18,9

10,0

19,0

Razem

import

92,5

97,0

155,7

58,3

230,7 109,3 240,0

Źródło: obliczenia i szacunki własne na podstawie danych GUS, CIHZ, MF

W 2004 r. import produktów skrobiowych wyniósł 155,5 tys. ton, wobec 97,2 tys. ton

w 2003 r., a w roku 2005 zwiększył się do 230,7 tys. ton. Najbardziej wzrósł przywóz

syropów skrobiowych, których w 2005 r. sprowadzono aż 94,7 tys. ton, wobec 47,4 tys. ton w

2004 r. (przed akcesją import wynosił 6-7 tys. ton rocznie). Zwiększył się również przywóz

skrobi nieprzetworzonych, których łącznie zaimportowano 36,7 tys. ton, tj. ponad 2-krotnie

więcej niż w 2004 r. (zdecydowaną większość, bo 26,0 tys. ton stanowiła skrobia

kukurydziana, ale duży był również import skrobi ziemniaczanej i z pszenicy, których

sprowadzono odpowiednio: 6,2 i 2,9 tys. ton). Stosunkowo niewielki był wzrost przywozu

skrobi modyfikowanych (zaliczono tu dekstryny i preparaty wykańczalnicze na bazie skrobi),

gdyż w 2004 r. wyniósł 83,5 tys. to, wobec 76,4 tys. ton w 2003 r., a w 2005 r. nawet obniżył

się do 80,4 tys. ton. Wzrósł natomiast przywóz białka ziemniaczanego.

18

Po akcesji wzrost obrotów wystąpił również i w eksporcie produktów skrobiowych.

Znacząco zwiększyła się sprzedaż na rynki zagraniczne skrobi i mąki ziemniaczanej.

Dynamiczny wzrost wystąpił w eksporcie syropów skrobiowych i skrobi modyfikowanych

(głównie dekstryn). Natomiast wyraźnie maleje wywóz pozostałości z produkcji skrobi.

Eksport skrobi i mąki ziemniaczanej w latach 2004-05 wynosił odpowiednio 65,8 i

63,7 tys. ton, wobec 50,5 tys. ton w 2003 r. Sprzedaż syropów skrobiowych zwiększyła się z

zaledwie 0,1 tys. ton w 2003 r. do 12 tys. ton w pierwszym roku integracji i do 44,7 tys. ton w

2005 r. Również wzrósł eksport dekstryn z ok. 3, tys. ton do 113,7 i 9,5 tys. ton w pierwszych

dwóch latach po akcesji.

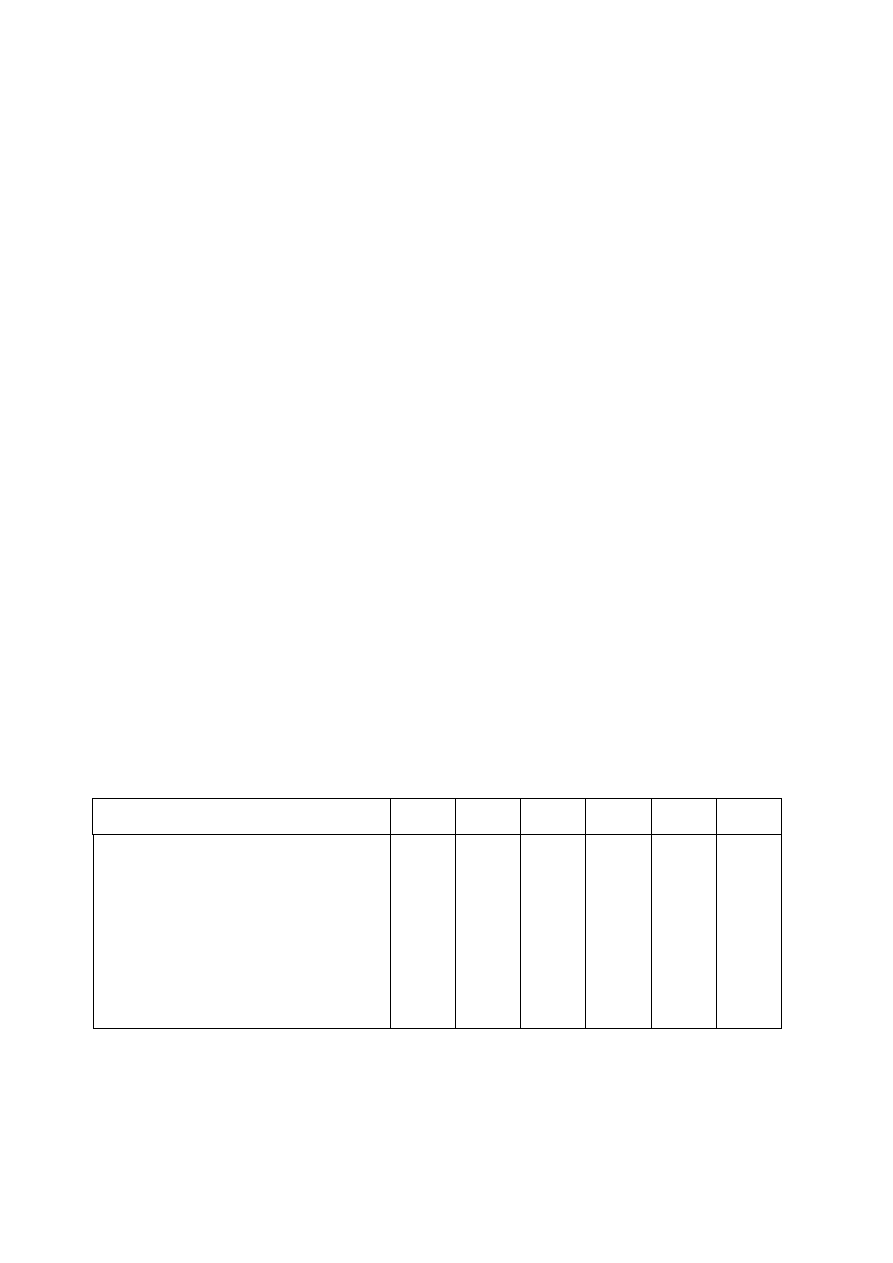

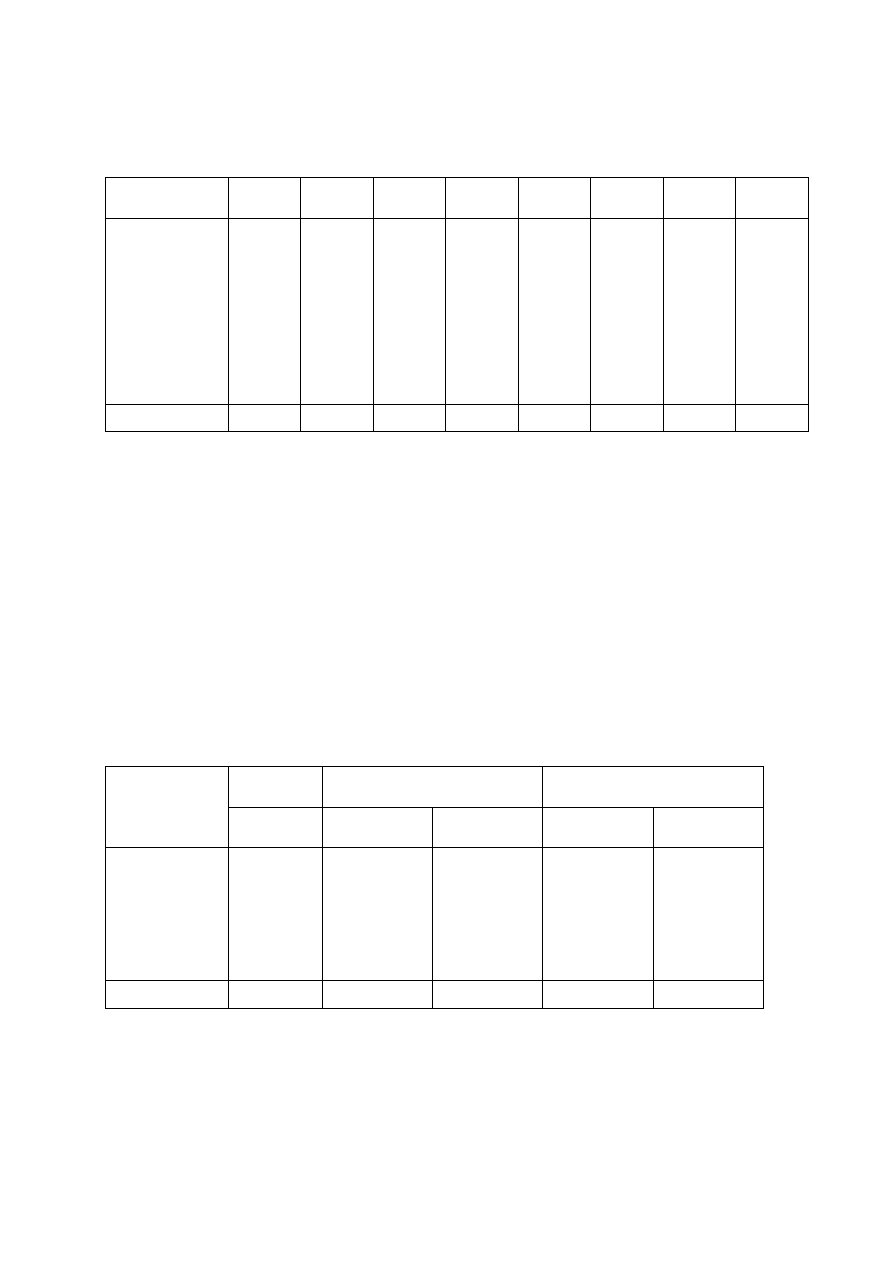

Tabela 4

Eksport produktów skrobiowych (w tys. ton)

2004 2005

2006

Wyszczególnienie 2002

2003

Ogółem

I półr. Ogółem I

półr. progn.

Skrobia i mąka ziemniaczana

50,1

46,3

65,7

36,8

63,7 25,8 55,0

Skrobie pozostałe

0,0

0,0

0,0

0,0

0,1 0,0 0,0

Syropy

skrobiowe

0,0

0,1

11,5

0,9

44,7 19,6 47,0

Dekstryny

5,5

3,6

10,0

1,4

4,3 2,6 4,0

Preparaty wykańczalnicze na

bazie skrobi

0,3

0,0

3,2

0,7

5,2 2,1 5,0

Pozostałości z produkcji skrobi

27,5

27,1

28,6

16,0

15,7

7,1

14,0

Razem eksport

83,4

77,1

119,0

55,8

133,6

57,2

125,0

Źródło: obliczenia i szacunki własne na podstawie danych GUS, CIHZ, MF

Do akcesji eksport skrobi ziemniaczanej był również wysoki, gdyż stosowano dopłaty

do jej eksportu, realizowane przez Agencję Rynku Rolnego, w ramach kwoty WTO (34,1 tys.

ton). Po akcesji eksport ten jest również wspierany, ale na zupełnie innych zasadach (w

formie refundacji eksportowych, dla których punktem wyjścia do określania wysokości

refundacji są zmiany cen kukurydzy na świecie i reprezentatywnej ceny kukurydzy w Unii

Europejskiej).

Po akcesji stawka refundacji kształtowała się w przedziale 60-75 euro/t. Przed akcesją

średni poziom dopłat do eksportu był wyższy niż obecnie, gdyż wynosił średnio 90-100

euro/t. W 2005 r. z dopłatami wyeksportowano 40,3 tys. ton skrobi ziemniaczanej, a w

okresie -1 styycznia-15 sierpnia 2006 r. 40,9 tys. ton.

19

Tabela 5

Saldo obrotów handlu zagranicznego produktami skrobiowymi (w tys. ton)

2004 2005

2006

Wyszczególnienie 2002

2003

Ogółem

I półr. Ogółem I

półr. progn.

Skrobia i mąka ziemniaczana

49,4

46,2

64,1

36,7

56,7 22,7 50,0

Skrobie pozostałe

-4,7

-4,6

-13,9

-3,1

-29,6 -14,6 -32,0

Syropy

skrobiowe

-6,5

-6,5

-32,3

-10,1

-50 -24,7 -53,0

Dekstryny

-41,3

-43,6

-43,4

-21,5

-60,3 -26,8 -64,0

Preparaty wykańczalnicze na

bazie skrobi

-23,7

-29,2

-26,9

-14,2

-10,7 -5,8 -11,0

Pozostałości z produkcji skrobi

17,7

17,8

15,7

9,7

-3,2

-2,9

-5,0

Razem saldo

-9,1

-19,9

-36,7

-2,5

-97,1

-52,1

-115,0

Źródło: obliczenia i szacunki własne na podstawie danych GUS, CIHZ, MF

W najbliższych latach, wraz z dalszym systematycznym wzrostem zapotrzebowania na

produkty skrobiowe, będzie wzrastać import produktów skrobiowych, co będzie skutkować

systematycznym pogarszaniem się bilansu obrotów handlowych w tym sektorze.

2.5.

Zapotrzebowanie na skrobie i produkty skrobiowe

Dynamiczny rozwój gałęzi przemysłu będących największymi użytkownikami

produktów skrobiowych (przemysł spożywczy, a w tym przede wszystkim cukierniczy,

koncentratów spożywczych, soków i napojów, piekarniczy, farmaceutyczny i

korzystający głównie z dostaw z importu przemysł papierniczy) powodował bardzo duży

wzrost zapotrzebowania na skrobię i produkty skrobiowe.

Zużycie tych produktów w Polsce w połowie lat dziewięćdziesiątych było

oceniane na ok. 200 tys. ton, w 2000 r. było już 2-krotnie wyższe, a 2005 r. osiągnęło poziom

ok. 600 tys. ton.

Oznacza to, że w ostatnich pięciu latach średnioroczne tempo wzrostu

zapotrzebowania na produkty skrobiowe wynosiło ok. 7%. W 2006 r. obserwuje się dalszy

wzrost zapotrzebowania na skrobie i produkty skrobiowe, do ok. 630 tys. ton, tj. o ok. 5% w

stosunku do roku poprzedniego. Wraz ze wzrostem gospodarczym będzie następować dalszy

rozwój gałęzi przemysłu wykorzystujących skrobię i produkty skrobiowe. Ponadto

wykorzystanie tych produktów na większą skalę w nowych zastosowaniach, takich jak:

możliwość zastąpienia żelatyn preparatami skrobiowymi, częściowego zastąpienia

mączek mięsnych białkiem ziemniaczanym i nowe technologie opakowań

biodegradowalnych pozwalają sondować dalszy wzrost zapotrzebowania na skrobię do

20

wielkości 650-670 tys. ton w latach 2007-2008. Popyt na produkty skrobiowe będzie

rósł również i w dalszej perspektywie, przy czym dynamika tego wzrostu nie będzie już

tak wysoka jak obecnie, ale nie powinna być mniejsza niż ok. 3% w skali roku.

Tabela 6

Uproszczony bilans skrobi i produktów skrobiowych (w tys. ton)

Wyszczególnienie

2001 2002 2003 2004 2005 2006* 2007* 2008*

Produkcja

344 482

600

489

510

515 530 550

Import

84 92

97

156

231

240 250 250

Zasoby

428 574

697

644

741

755 780 800

Eksport

67 71

82

120

134

125 130 135

Zużycie (zasoby – eksport)

394 493

548

582

587

629 648 668

Zużycie krajowe

skorygowane**

447 485

530

568

605

630 650 665

Zużycie w kg na osobę

11,7 12,7

13,9

14,9

15,8

16,5 17,0 17,4

*prognoza, **zużycie roczne skorygowano o możliwe zmiany zapasów

Źródło: obliczenia i szacunki własne na podstawie danych GUS, CIHZ, MF

Mimo rosnącego zapotrzebowania rynku krajowego na skrobie i produkty skrobiowe

oraz praktycznie nieograniczonych zasobów surowcowych, dużych tradycji produkcyjnych i

eksportowych, sektor skrobiowy, w tym zwłaszcza skrobi ziemniaczanej, nie rozwija się lub

rozwija się w niewystarczającym stopniu. Polska jest coraz większym importerem netto

produktów skrobiowych, przy niewykorzystanym potencjale produkcyjnym rolnictwa,

przemysłu ziemniaczanego i rosnących trudnościach ze sprzedażą surowców rolniczych,

w tym zwłaszcza ziemniaków, ale także i zbóż.

Przemysł skrobiowy w Polsce jest w stanie wyprodukować praktycznie wszystkie

rodzaje produktów, na które zgłasza zapotrzebowanie rynek krajowy. Dotyczy to zarówno

hydrolizatów skrobiowych, jaki i skrobi modyfikowanych. Polskie produkty skrobiowe są w

stanie zaspokajać potrzeby krajowe i zastępować produkty importowane, Są też w stanie

konkurować jakością na rynkach zagranicznych. Nowe perspektywy dla rozwoju produkcji

skrobi w Polsce (i na świecie) stwarza silne dążenie do stosowania produktów bezpiecznych z

punktu widzenia środowiska. Skrobia jako surowiec odnawialny i do tego, wraz z jej

pochodnymi biodegradowalnych, może być i jest coraz szerzej wykorzystywana jako

surowiec w procesach biotechnologicznych i przemyśle chemicznym dla otrzymywania

wyrobów zastępujących produkty pochodzenia petrochemicznego. Wzrastać będzie również

wykorzystanie skrobi do syntezy nowych składników o nowych właściwościach.

21

Grupa związków organicznych możliwych do otrzymania z użyciem skrobi w

procesach biotechnologicznych jest bardzo duża i obejmuje: alkohole, ketony, kwasy

karboksylowe, aminokwasy, antybiotyki, witaminy, hormony, wielocukry i enzymy.

Pochodne skrobiowe można stosować do otrzymywania syntetycznych polimerów uzyskując

zarówno nowe właściwości użytkowe, jak i nadając tworzywom podatność na rozkład

biologiczny. Najczęściej stosowanym składnikami skrobiowymi składnikami reaktywnymi

używanymi do wprowadzania do polimerów syntetycznych są alkohole wielowodorotlenowe

otrzymywane ze skrobi (poliole) jak: glukoza, maltoza, fruktoza, sorbitol, erytrytol, itp.

Pochodne skrobiowe mogą być używane do otrzymywania środków powierzchniowo

czynnych o niskim działaniu na środowisko, szeroko stosowanych w przemyśle środków

piorących.

Przemysłowe wykorzystanie skrobi do ww. celów ma w Polsce dotychczas

ograniczony zakres. Należy jednak zakładać, że w najbliższym czasie wzrastać będzie

zapotrzebowanie na skrobię wykorzystywaną i w tych obszarach. Według szacunków autora

zużycie skrobi produktów skrobiowych w Polsce w przeliczeniu na jednego mieszkańca

według danych bilansowych w 2005 r. wyniosło niespełna 16 kg/ osobę i było o blisko 4 kg

większe niż w 2001 r. W 2006 r. i w następnych latach „konsumpcja” tych produktów będzie

systematycznie rosła i w perspektywie najwyżej 5-7 lat osiągnie poziom ok. 20 kg/osobę, tj.

tyle, ile pod koniec lat dziewięćdziesiątych wynosiło zużycie skrobi i produktów skrobiowych

w krajach UE-15.

Tabela 7

Produkcja i udział skrobi ziemniaczanej w produkcji wyrobów skrobiowych ogółem

(w tys. ton)

Wyszczególnienie

2001 2002 2003 2004 2005 2006*

Produkcja produktów skrobiowych

(według GUS)

344

482

600

489

510

530

Produkcja skrobi ziemniaczanej (dane

IERiGŻ)

135

165

178

159 131 130

Udział skrobi ziemniaczanej w

produkcji ogółem ( %)

39,2

34,2

29,7

32,5

25,7

24,5

Zużycie produktów skrobiowych ogółem 447

485

530

568 605 630

Udział produkcji skrobi ziemniaczanej

w zużyciu ogółem( %)

30,2

34,0

33,6

28,0 21,7 20,6

*prognoza,

Źródło: obliczenia i szacunki własne na podstawie danych GUS, CIHZ, MF

W krajach „starej” Unii również obserwuje się systematyczny wzrost zapotrzebowania

na produkty skrobiowe, ale dynamika tego wzrostu nie jest jak tak duża jak w Polsce. W

22

latach 1995-2000 wynosiła ona ok. 3% rocznie, a w ostatnim pięcioleciu zmalała do nieco

ponad 2%.

W ostatnim pięcioleciu, przy systematycznym wzroście produkcji skrobi i syropów

skrobiowych z pszenicy i ograniczeniu kwotowym produkcji skrobi z ziemniaków, coraz

mniejsze znaczenie w zaspokajaniu popytu krajowego na produkty skrobiowe ma skrobia

ziemniaczana. Jej udział w produkcji wyrobów skrobiowych ogółem zmniejszył się z prawie

40% w 2001 r. do ok. 25% w 2005 r. Jeszcze bardziej niekorzystnie kształtuje się relacja

produkcji skrobi ziemniaczanej do zużycia produktów skrobiowych ogółem. Jeśli w takich

kalkulacjach uwzględnić fakt, że w polskim eksporcie produktów skrobiowych przynajmniej

50% stanowi skrobia ziemniaczana, okazałoby się, że jej faktyczne zużycie na rynku

krajowym wynosi niewiele ponad 100 tys. ton, co stanowiłoby mniej niż 20%. W krajach UE-

15 w bilansie skrobiowym skrobia ziemniaczana dotychczas stanowiła ok. 25%. W ostatnim

roku, na skutek spadku produkcji skrobi ziemniaczanej i przy wzroście produkcji skrobi ze

zbóż udział ten zapewne obniżył się do ok. 20%. Nie powinno to w żaden sposób sugerować,

że spadek, czy też stabilizacja produkcji skrobi z ziemniaków w Polsce jest procesem

naturalnym, zachodzącym również w innych krajach Unii Europejskiej. Należy pamiętać, że

jeszcze zaledwie kilka lat temu pod uprawę ziemniaków w Polsce przeznaczano areał większy

niż we wszystkich krajach UE-15 razem wziętych.

2.6.

Znaczenie uprawy ziemniaków w Polsce oraz znaczenie produkcji skrobi

ziemniaczanej

W produkcji ziemniaków od początku lat 90-tych obserwuje się tendencję spadkową.

Mimo to mają one nadal bardzo istotne znaczenie w polskim rolnictwie. Ich udział w

strukturze zasiewów w 2005 r. wprawdzie spadł do 5,3% w 2005 r., ale jeszcze 4-5 lat temu

przekraczał 10%. W 2005 r. w krajach UE-15 powierzchnia uprawy ziemniaków wyniosła

1,16 mln ha, a w całej UE-25 1,96 mln ha. Oznacza to, że areał zajmowany przez uprawę

ziemniaków w Polsce stanowił więcej niż 50% ich uprawy w UE-15 i 30% powierzchni

uprawy całej poszerzonej Wspólnoty.

23

Wykres 3

Produkcja ziemniaków w Polsce

0

5

10

15

20

25

30

1996

1998

2000

2002

2004

2006*

Z

biory mln ton

0

200

400

600

800

1000

1200

1400

Pow

ierzchnia tys ha

Zbiory mln ton

Pow. uprawy

Źródło: GUS i szacunki własne

Spadek produkcji ziemniaków w Polsce wynika przede wszystkim z coraz mniejszego

zainteresowania ziemniakami jako paszą. Rosnące wymagania przemysłu mięsnego,

mającego trudności ze sprzedażą tłustej wieprzowiny oraz czasochłonne i energochłonne

przygotowywanie paszy ograniczają zużycie ziemniaków w żywieniu zwierząt. Brak jest

także zainteresowania ziemniakami ze strony przemysłu spirytusowego. Malejącemu

zapotrzebowaniu na ziemniaki ze strony tradycyjnych odbiorców towarzyszyć jednak będzie

brak alternatywy dla tradycyjnego żytnio-ziemniaczanego tuczu świń w wielu drobnych

gospodarstwach użytkujących słabe ziemie. Wprawdzie jednocześnie zwiększa się popyt na

wysokiej jakości ziemniaki ze strony producentów przetworów spożywczych, ale wzrost

popytu z tego tytułu tylko w minimalnym stopniu rekompensuje głęboki spadek

zapotrzebowania na ziemniaki ze strony tradycyjnych odbiorców. Stąd systematyczny spadek

produkcji ziemniaków.

Po akcesji większość innych upraw jest objęta szerszym zakresem wsparcia

finansowego, co stanowi dodatkowy bodziec do dalszego ograniczania areału uprawy

ziemniaków na rzecz zbóż, strączkowych czy oleistych.

Przyjęcie uproszczonego systemu dopłat bezpośrednich, znacząco zwiększyło

przychody plantatorów uprawiających ziemniaki skrobiowe, gdyż płatności kompensacyjne w

24

przeliczeniu na hektar były dużo wyższe niż przed akcesją

3

, natomiast dla producentów

innych ziemniaków płatności w niewielkim stopniu wpłynęły na wysokość przychodów. Przy

czym areał z przeznaczeniem na ziemniaki skrobiowe po akcesji wynosi ok. 25 tys. ha., tj.

zaledwie ok. 4% powierzchni uprawy ziemniaków ogółem. W sezonie 2004/05 producenci

ziemniaków z tytułu dopłat bezpośrednich otrzymali jedynie płatność podstawową, która

wynosiła ok. 211 zł/ha i była o ponad 58% niższa niż w uprawie zbóż, oleistych,

wysokobiałkowych, lnu i konopi włóknistych, roślin uprawianych na nasiona, strączkowych

oraz łąk i pastwisk (ok. 503 zł/ha). W sezonie 2005/06 płatności te wynosiły odpowiednio:

225 zł/ha podstawowa i uzupełniająca 282,35 zł/ha (łącznie 507 zł/ha).

Według wstępnych szacunków GUS powierzchnia uprawy ziemniaków w bieżącym

roku zwiększyła się o ok. 20%, do poziomu ok. 700 tys. ha.

Tabela 8

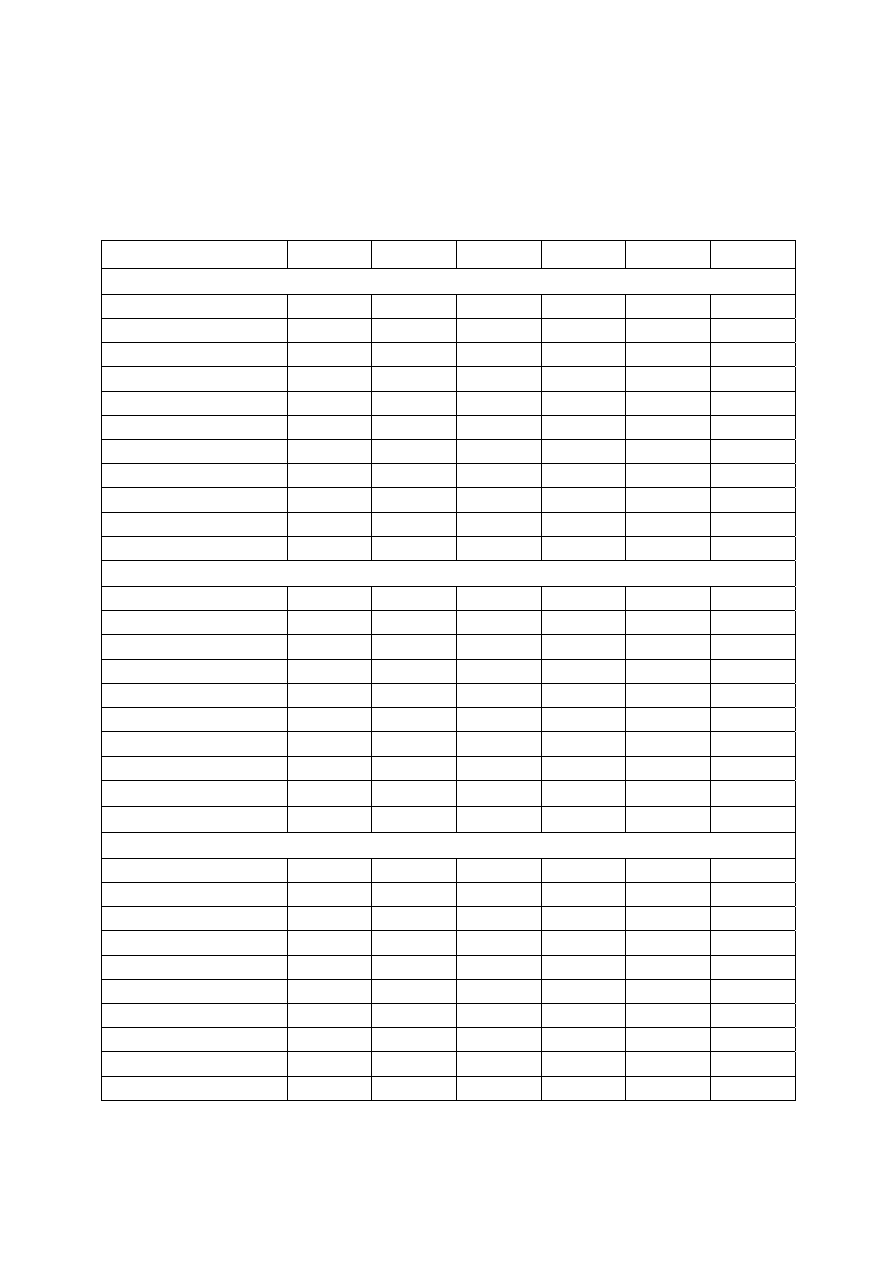

Bilans ziemniaków (tys. ton)

Wyszczególnienie 2000/01

2001/02 2002/03 2003/04 2004/05

2005/06

szacunek

2006/07

prognoza

Zbiory

24232

19379 15524 13731 13999 10370 10400

Import

40

71

30

36

89

90

120

Razem

do

dyspozycji

24232 19379 15554 13767 14088 10460 10520

Zużycie w gospodarstwach

17103 13118 9974 8437 8846 5800 5840

- sadzenie

2795

2050

1915

1775

1480

1600

1600

- spasanie

11638

8415

5459

4082

4816

1730

1820

- samozaopatrzenie

2670

2653

2600

2580

2550

2470

2420

Sprzedaż

razem

3739 3331 3763 3740 3692 3560 3580

- na konsumpcję

2000 1907 1928 1890 1870 1820 1800

- na zaopatrz.przem. skrob.

862

659

923

979

760

650

650

- na zaopatrz. przem.

spożywczego

625 615 685 676 930 990 1010

- na spirytus

168

131

87

86

102

80

100

- na eksport

84

19

140

109

30

20

20

Ubytki

i

straty

3390 2930 1817 1590 1550 1100 1100

* ziemniaki zużyte przez przemysł, bez względu na przeznaczenie

Źródło: Dane GUS

3

Płatność uzupełniająca dla producentów ziemniaków skrobiowych w sezonie 2004/05 wynosiła

250,82 zł/ha w przeliczeniu na tonę skrobi. W sezonie 2005/06, ze względu na obniżenie kursu euro,

płatność ta obniżyła się do 220,28 zł/t skrobi. Przyjmując, że średnie plony ziemniaków skrobiowych

w ubiegłym roku kształtowały się w przedziale 25-30 t/ha, a zawartość skrobi w ziemniakach

wynosiła ok. 19%, to płatność uzupełniająca w przeliczeniu na hektar uprawy wyniosła 1229-1475 zł.

25

Konsekwencją przyznania Polsce niskiej kwoty produkcyjnej było znaczące

zmniejszenie przerobu ziemniaków na skrobię. W 2004 r., wzrost wykorzystania ziemniaków

uległ gwałtownemu załamaniu, a ubiegłoroczny nieurodzaj tę sytuację jeszcze pogłębił.

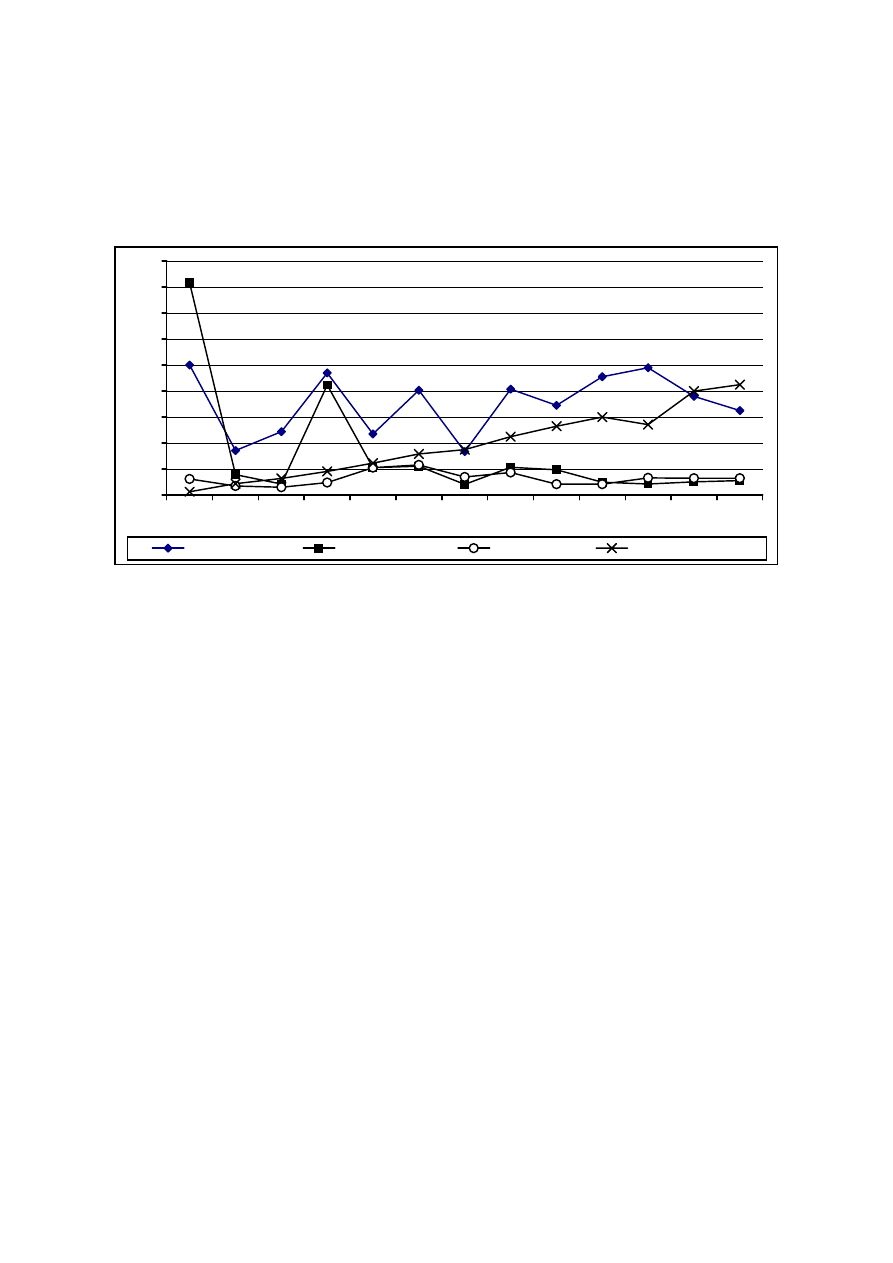

Wykres 4

Przemysłowy przerób ziemniaków (w tys. ton)

0

200

400

600

800

1000

1200

1400

1600

1800

1986/89

1995/96

1997/98

1999/00

'2001/02

'2003/04

'2005/06

na skrobię

na spirytus

na susze

na frytki i chipsy

Źródło: GUS i szacunki własne

W konsekwencji również ilość dostawców ziemniaków skrobiowych została

ograniczona. Krochmalnie zawarły umowy tylko z ok. 10 tys. plantatorów ziemniaków

skrobiowych, podczas gdy przed akcesją było to o 30-50% więcej. Wpłynęło to zapewne

negatywnie na sytuację dochodową rolników, z którymi zakłady przetwórcze po akcesji nie

przedłużyły umów kontraktacyjnych.

Udział ziemniaków przerabianych na skrobię jest jednak większy niż udział

powierzchni ich uprawy. Wynika to faktu, że uprawa ziemniaków skrobiowych ma charakter

intensywny, w związku z tym osiągane plony są dużo wyższe od średniej i wynoszą

przynajmniej 250-300 dt/ha, wobec 170-190 dt/ha w uprawie ziemniaków w skali całego

kraju.

W sezonie 2005/06 udział ziemniaków przetworzonych na skrobię w bilansie

ziemniaków ogółem stanowił ok. 7%. Średnio dla całej UE-15 wskaźnik ten wynosi ok. 20%,

w krajach które są faktycznie producentami skrobi ziemniaczanej jest znacznie wyższy.

26

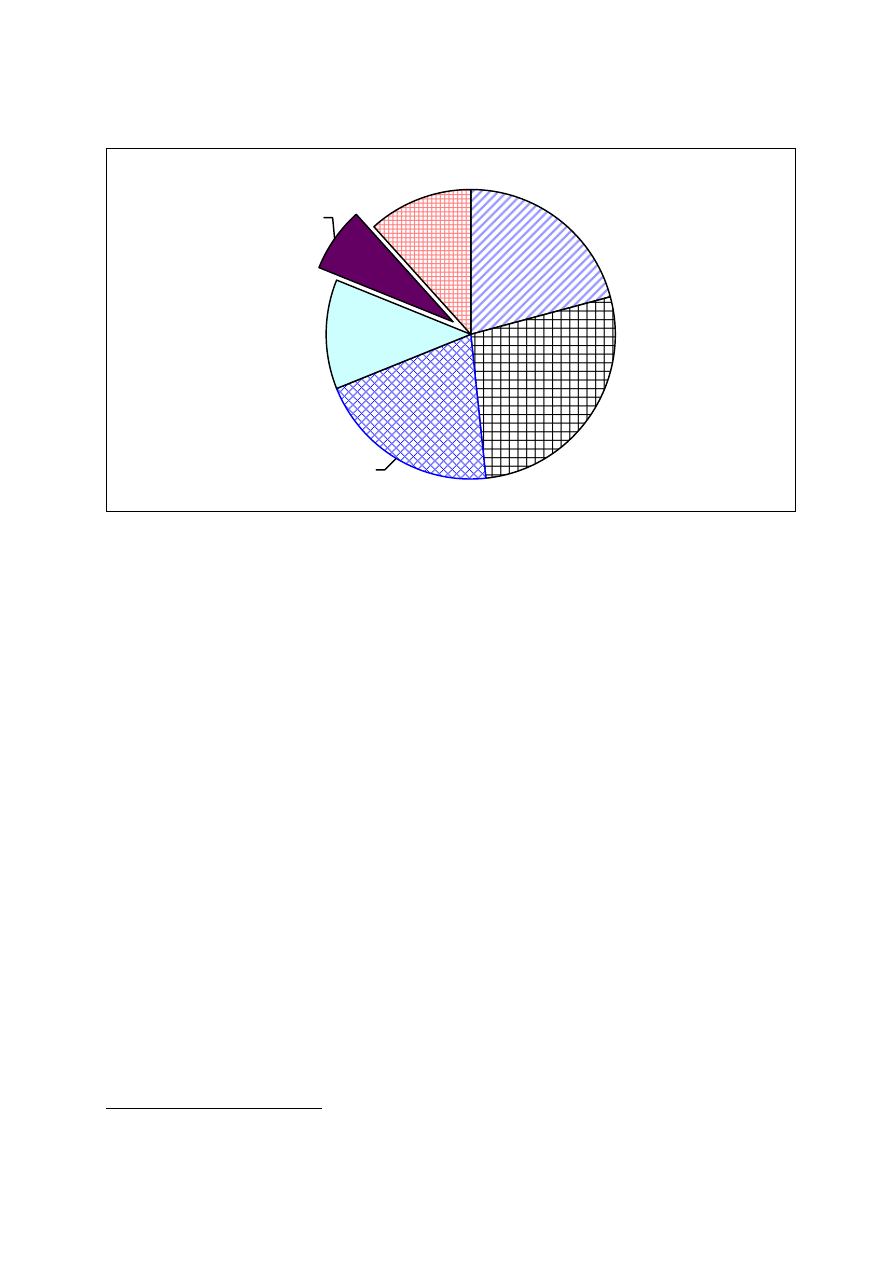

Wykres 5

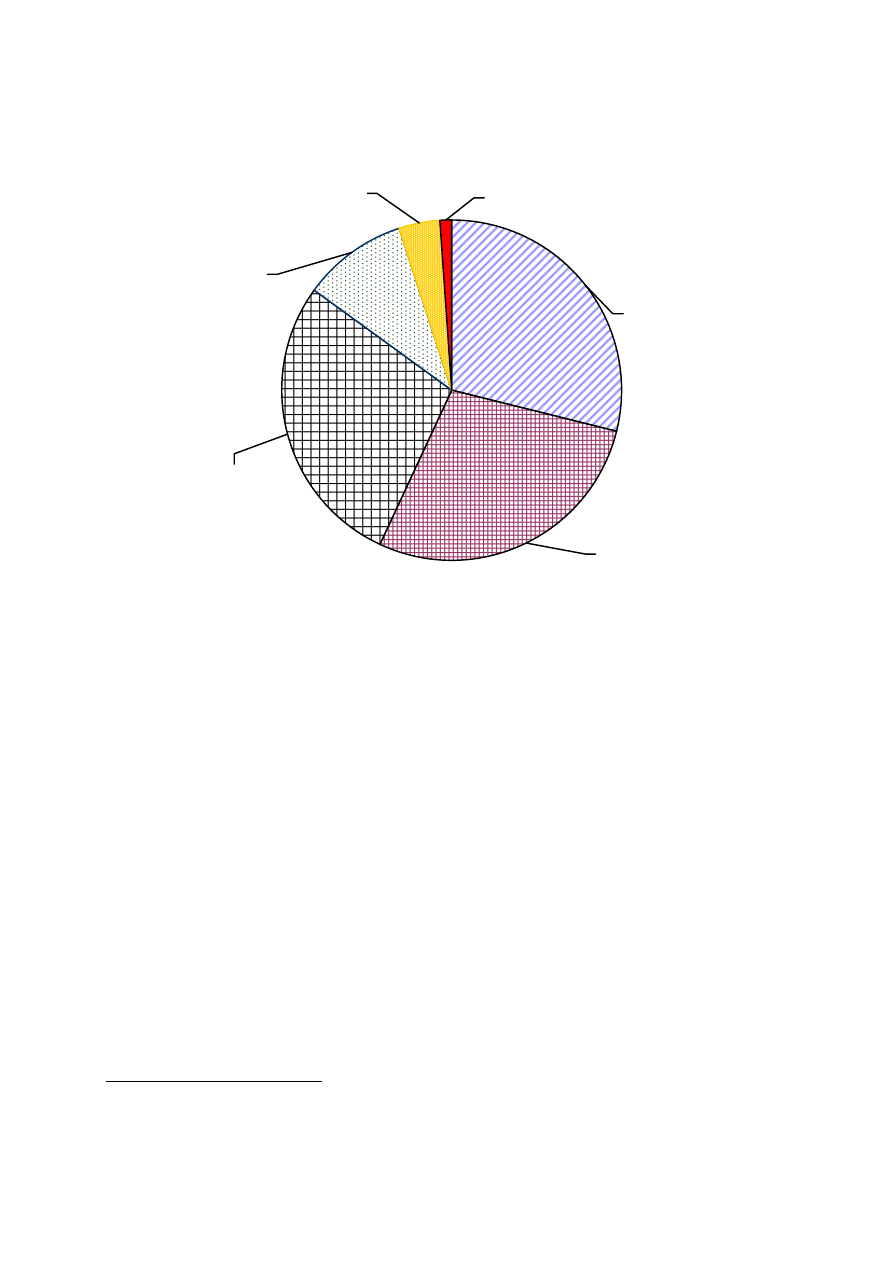

Rozdysponowanie krajowych zbiorów ziemniaków w sezonie 2005/06

Samozaopatrzenie

27%

Sprzedaż na

konsumpcję

21%

Przerób pozostały

12%

Ubytki i straty

12%

Spasanie

21%

Przerób na skrobię

7%

Źródło: GUS i szacunki własne

2.7. Wpływ braku interwencji na rynku żyta na sytuację finansową gospodarstw

prowadzących działalność rolniczą na słabych glebach

Przed akcesją skupem interwencyjnym było objęte 500-600 tys. ton żyta. Po akcesji

ten gatunek zboża już nie podlega interwencji. Jednak, jak wynika badań Zakładu

Rachunkowości Rolnej IERiGŻ-PIB, nie spowodowało to pogorszenia sytuacji dochodowej

producentów żyta. Według tych badań, w gospodarstwach prowadzących rachunkowość rolną

nadwyżka bezpośrednia uzyskana z 1 ha uprawy żyta w 2003 r. wyniosła ok. 750 zł/ha, a w

latach 2004- 2005 wzrosła odpowiednio do 1200 i 837 zł/ha

4

(kalkulacje w 2003 r.

uwzględniają dopłaty stosowane w skupie prowadzonym przez ARR oraz dopłaty

bezpośrednie w latach 2004-2005). Oczywiście gdyby była taka sytuacja, że po akcesji jest

prowadzony skup interwencyjny na rynku żyta, wówczas cena uzyskiwana przez jego

producentów byłaby znacznie wyższa niż obecnie, ale również i w stosunku do poziomu jego

cen sprzed akcesji. Wówczas hipotetycznie zniesienie takiej interwencji odbiłoby się

negatywnie na poziomie dochodów producentów żyta. Jednak takie kalkulacje wydają się być

nieuprawnione, a do porównań dochodów sprzed akcesji i obecnie należy brać stan faktyczny,

a ten jednak nie wskazuje na pogorszenie sytuacji dochodowej w uprawie żyta, chociaż cena

4

Produkcja, koszty i dochody wybranych produktów rolniczych w latach 2002-2005, IERiGŻ - PIB,

Warszawa 2006 r.

27

jego sprzedaży się obniżyła, zwłaszcza w 2005 r. Spadek ten po akcesji został jednak z

nawiązką zrekompensowany dopłatami bezpośrednimi.

3.

Rynek skrobi w UE

Unia Europejska jest drugim po Stanach Zjednoczonych producentem skrobi w skali

światowej. Jej produkcja stanowi 17-18% światowej produkcji skrobi. Stany Zjednoczone są

pod tym względem zdecydowanym liderem, gdyż według danych za 2000 r. ich udział w

globalnej produkcji skrobi przekraczał 50%.

Tabela 9

Światowa produkcja skrobi (z uwzględnieniem surowca) mln ton

Wyszczególnienie Kukurydziana Ziemniaczana Pszeniczna Pozostała Razem

UE-15 3,9

1,8

2,8

0,0

8,4

Stany Zjednoczone

24,6

0,0

0,3

0,0

24,9

Pozostałe kraje

10,9

0,8

1,1

2,5

15,2

Świat 39,4

2,6

4,1

2,5

48,5

Źródło: Evaluation of the Community Policy for Starch and Starch Products,

LMC International Ltd, 2002 r. (dane za 2000 r.).

Struktura produkcji skrobi w UE i w Stanach Zjednoczonych jest jednak zgoła

odmienna, biorąc pod uwagę zarówno surowiec wykorzystany do jej produkcji, jak i

uwzględniając produkty finalne.

Wykres 6

Główni producenci skrobi na świecie (mln ton)

0

5

10

15

20

25

UE

USA

Pozostałe kraje

Pozostałe

pszenica

ziemniaki

kukurydza

Źródło: Evaluation of the Community Policy for Starch and Starch Products, LMC International

Ltd, 2002 r. (dane za 2000 r.)

28

W światowej produkcji skrobi zdecydowanie dominuje skrobia kukurydziana, której

udział zdecydowanie przekracza 80%. Jest ona podstawowym, a w Stanach Zjednoczonych

wręcz prawie jedynym surowcem, z którego pozyskuje się skrobię i produkty skrobiowe. W

krajach UE-15 jej udział nie jest aż tak dominujący, ale zbliża się do 50% produkcji

wszystkich skrobi ogółem.

Wykres 7 Produkcja skrobi na świecie (mln ton)

0

5

10

15

20

25

30

35

40

kukurydza

ziemniaki

pszenica

pozostałe

Pozostałe kraje

USA

UE

Źródło: Evaluation of the Community Policy for Starch and Starch Products, LMC International

Ltd, 2002 r. (dane za 2000 r.).

Tabela 10

Światowa produkcja skrobi (z uwzględnieniem produktów finalnych) mln ton

Wyszczególnienie

Stany Zjednoczone

Unia Europejska

Etanol 10,1

0,1

Izoglukoza 8,0

0,3

Pozostała syropy skrobiowe

3,2

3,6

Skrobia natywna i modyfikowana

3,6

4,5

RAZEM 24,9

8,4

Źródło: Evaluation of the Community Policy for Starch and Starch Products,

LMC International Ltd, 2002 r. (dane za 2000 r.).

3.1. Znaczenie skrobi ziemniaczanej w produkcji skrobi ogółem

UE jest największym producentem skrobi ziemniaczanej na świecie. W innych

rejonach świata, poza Japonią, nie produkuje się jej. Ziemniaki przegrywają konkurencję jako

surowiec do produkcji skrobi z takimi surowcami jak: kukurydza, pszenica, tapioka.

Przyczyny mniejszej konkurencyjności ziemniaków jako surowca do produkcji skrobi to

29

m.in.: krótki okres kampanii produkcyjnej, stosunkowo wysokie koszty surowca, kłopoty z

utylizacją odpadów i wysokie zużycie wody. Z kolei podstawowa zaletą jest to, że w

porównaniu z innymi surowcami otrzymuje się skrobie wyższej jakości. Konsekwencją

silnego rozwoju branży ziemniaczanej w UE oraz szczególnych regulacji unijnych jest z

jednej strony duże znaczenie ziemniaków jako surowca do produkcji skrobi, z drugiej zaś

istotny udział przetwórstwa skrobiowego w rozdysponowaniu zbiorów ziemniaków.

Tabela 11

Produkcja skrobi w UE (w mln ton)

Wyszczególnienie

2000/01 2001/02 2002/03 2003/04

2004/05

*

2005/06

*

Skrobia z kukurydzy

3,9

4,0

4,0

4,0

4,0

4,1

Skrobia z pozostałych zbóż

2,8

3,0

3,0

3,1 3,1 3,1

Skrobia

ziemniaczana

2,0

1,8

1,9

1,6 1,8 1,7

Razem produkcja skrobi

8,7

8,8

8,9

8,7 8,9 8,9

Udział skrobi ziemniaczanej

produkcji skrobi ogółem %

23,0

20,5

21,3

18,3 20,2 19,1

*szacunki własne

Źródło: - dla skrobi zbożowych: AAC (Stowarzyszenie Producentów Skrobi Zbożowej UE)

- dla skrobi ziemniaczanej: Komisja Europejska

UWAGA: ze względu na brak dostępnych danych statystycznych o produkcji skrobi w nowych krajach

członkowskich, informacje zawarte w powyższej tabeli również za lata 2004/05-2005/06 dotyczą

krajów UE-15. Szacuje się, że produkcja skrobi ziemniaczanej w krajach UE-10 w sezonie 2004/05

wyniosła ok. 200 tys. ton, a w 2005/06 ok.170 tys. ton. Są to stosunkowo niewielkie ilości, w związku z

tym nie powodują istotnych zmian skrobi ziemniaczanej w bilansie produkcji skrobi ogółem całej

Wspólnoty.

Wyróżnia to branże produkcji skrobi w UE w stosunku do większości innych

producentów, gdyż udział skrobi z ziemniaków w bilansie „skrobiowym” ogółem jest

zdecydowanie większy niż ma to miejsce w innych krajach czy rejonach świata (oczywiście

za wyjątkiem Polski). Otóż w ujęciu globalnym na skrobię ziemniaczaną przypada ok. 6-7%

łącznej produkcji skrobi, natomiast w krajach UE udział ten wynosi średnio 20-25%, chociaż

w ostatnich latach obniżył się nieco poniżej 20%. Jeżeli w UE kwoty na skrobię ziemniaczaną

zostaną utrzymane na dotychczasowym poziomie, wówczas w najbliższych latach udział

skrobi ziemniaczanej w bilansie skrobi ogółem będzie się systematycznie zmniejszać.

W 2002 r. w krajach UE-15 skrobię produkowano w 66 przedsiębiorstwach, z tego 25

to firmy przerabiające ziemniaki na skrobię ziemniaczaną. Roczna wielkość produkcji skrobi

ziemniaczanej, przypadająca na 1 zakład przetwórczy to 70-75 tys. ton w skali roku. W Polsce

kwota niespełna 145 tys. ton przypada na 13 zakładów, co średnio w przeliczeniu na 1

stanowi nieco ponad 11 tys. ton, a więc 6-7-krotnie mniej niż w krajach „starej” Unii.

30

Tabela 12

Liczba producentów skrobi w UE

Kraj kukurydza

kukurydza

i pszenica

ziemniaki

pszenica,

owies,

jęczmień

ryż Razem

Austria 1

-

1

- - 2

Belgia -

-

-

1 1 2

Dania -

-

4

- - 4

Finlandia -

-

3

3 - 6

Francja 2

2

3

2 - 9

Niemcy 2

-

8

6 - 16

Grecja 1

-

-

- - 1

Włochy 2

-

-

2 - 4

Holandia 1

2

2

1 - 6

Portugalia 1

-

-

- - 1

Hiszpania 3

-

-

- - 3

Szwecja -

-

4

3 - 7

Wlk. Brytania

2

-

-

3 - 5

RAZEM

15

4

25

21

1

66

POLSKA -

1

13

-

-

14

Źródło: Evaluation of the Community Policy for Starch and Starch Products,

LMC International Ltd, 2002 r.

3 2.

Ocena wykorzystania kwot na produkcję skrobi ziemniaczanej w UE

Kwoty na produkcję skrobi ziemniaczanej w UE są z reguły ustalane na okresy 3-

letnie, chociaż występowały odstępstwa od tej zasady. Kwoty te na przestrzeni lat ulegały

niewielkiemu zmniejszeniu w skali całej Unii. Redukcja kwot najbardziej dotykała te krajów,

które produkują najwięcej skrobi ziemniaczanej i mają najwyższe kwoty, tj. Niemiec,

Holandii i Francji. Hiszpania, która miała wprawdzie niewielką kwotę przydzieloną na

skrobię ziemniaczaną, jednak w ogóle w ostatnich latach jej nie produkuje.

Kwoty przydziela się na okresy 3-letnie w oparciu o rzeczywistą produkcję z okresu

referencyjnego. Kwota dla UE-15 w sezonach 2002/03-2004-05 wynosiła 1,762 mln ton.

Najwyższe kwoty mają: Niemcy, Holandia i Francja (łącznie ponad 1,4 mln ton skrobi

ziemniaczanej).

Kwoty na produkcję skrobi ziemniaczanej w UE są z reguły ustalane na okresy 3-

letnie, chociaż występowały odstępstwa od tej zasady. Kwoty te na przestrzeni lat ulegały

niewielkiemu zmniejszeniu w skali całej Unii. Redukcja kwot najbardziej dotykała te krajów,

31

które produkują najwięcej skrobi ziemniaczanej i mają najwyższe kwoty, tj. Niemiec,

Holandii i Francji. Hiszpania, która miała wprawdzie niewielką kwotę przydzieloną na

skrobię ziemniaczaną, jednak w ogóle w ostatnich latach jej nie produkuje.

Począwszy od roku gospodarczego 2004/05 w systemie kwot na skrobię uczestniczy

sześć nowych państw i dzieli między siebie kwotę w wysokości 186,6 tys. ton, z czego 78%

przypada na Polskę, 18% dla Czech, 4% zostało rozdzielone dla 4 pozostałych państw. Kwota

przyznana nowych państwom członkowskim stanowi zaledwie 9,5% kwoty całej poszerzonej

Wspólnoty. Kwota na produkcję skrobi ziemniaczanej w Polsce w sezonie 2003/04 wynosiła

220 tys. ton. Po akcesji została obniżona do 144 985 ton. W tej wysokości miała ona

obowiązywać jedynie przez sezon 2004/05, ale Komisja Europejska zdecydowała o

„zamrożeniu” kwot dla wszystkich krajów członkowskich na następne dwa sezony, tj 2005/06

i 2006/07.

Tabela 13

Kwoty produkcji skrobi ziemniaczanej w krajach UE (w tys. ton)

Kraje UE -10

Kraj

1997/98-

1999/00

2000/01

2001/02-

2006/07

2004/05-2006/07

Niemcy

696,3 676,7 656,3

Czechy

33,7

Holandia

538,3 523,2 507,4

Estonia

0,3

Francja

281,5 281,5 207,4

Łotwa 5,8

Dania

178,5 173,4 168,2

Litwa

1,2

Austria

49,1 48,4 47,7

Polska 145,0

Szwecja

63,9 63,0 62,1

Słowacja 0,7

Finlandia

54,8 54,0 53,2

Hiszpania

2,0 2,0 1,9

RAZEM

UE-15 1864,3 1814,2 1762,1 RAZEM

UE-10

186,6

Źródło: Rozporządzenie Komisji Europejskiej nr 1868/94 z późniejszymi zmianami

Ponieważ produkcja skrobi ziemniaczanej jest ściśle uzależniona od surowca, jakim są

ziemniaki skrobiowe – często ze względu na wahania plonów nie udaje się zrealizować

przyznanych kontyngentów produkcyjnych poszczególnym państwom. Producenci skrobi, by

nie ponosić surowych konsekwencji związanych przekroczeniem kwot, wolą nie

wykorzystać kwoty niż się narazić na kary.

32

Tabela 14

Produkcja skrobi ziemniaczanej w tys. ton

Kraj 1999/00

2000/01

2001/02

2002/03 2003/04 2004/05 2005/06

Niemcy

663,2 698,2 619,9 630,2 515,6 682,3

.

Holandia

505,2 528,4 443,7 458,8 401,3

.

.

Francja

305,6 274,2 217,4 271,6 253,8 289,0 259,0

Dania

177,0 180,2 168,8 166,8 161,4

.

.

Austria

44,0 48,1 43,6 40,1 31,9 47,9 52,6

Szwecja

59,2 66,1 55,7 61,5 58,9 65,2 67,2

Finlandia

50,6 54,5 51,9 55,8 39,0

.

.

RAZEM

UE-15 1804,8 1849,7 1601,0 1684,8 1461,9

. .

Źródło: Marktbilanz Kartoffeln 2005 i wcześniejsze, informacje pozyskane przez ambasady RP w

krajach członkowskich

Brak jest obecnie pełnej informacji na temat produkcji skrobi ziemniaczanej w

krajach UE-15 w sezonach 2004/05 i 2005/06

5

. Z przebiegu sytuacji rynkowej można jednak

oceniać, że w sezonie 2004/05 kwoty produkcyjne w większości krajów zostały

wykorzystane. W sezonie 2005/06, w krajach, z których udało się pozyskać dane o produkcji

skrobi ziemniaczanej, kwoty zostały przekroczone.

Jak wynika z nieoficjalnych informacji na temat produkcji skrobi ziemniaczanej w

Niemczech i Holandii, w sezonie 2004/05 produkcja skrobi była zbliżona do przyznanej

kwoty, a w sezonie 2005/06 o ok. 10% niższa. W latach wcześniejszych kraje na ogół nie

wykorzystywały w pełni przydzielonym im kwot i produkowały mniej skrobi niż mogły.

Niemcy i Holandia, które są największymi producentami skrobi ziemniaczanej w UE, tylko w

sezonie 2000/01 w pełni wykorzystały przyznaną kwotę. Natomiast w latach 2001-2003 tylko

w tych dwóch krajach suma niewykorzystanych kwot sięgnęła 421,5 tys. ton. Oznacza to, że

rocznie tylko tym dwóm krajom brakowało do pełnego wykorzystania kwoty aż 140,5 tys.

ton

.

5

Wiarygodnym źródłem informacji o wielkości produkcji skrobi ziemniaczanej w krajach UE jest

Komisja Europejska. Próby pozyskania z KE aktualnych danych o produkcji skrobi nie powiodły się –

osoby kompetentne w tym zakresie przebywały w m-cu sierpniu na urlopach. Z chwilą ewentualnego

uzyskania nowszych informacji opracowanie zostanie bezzwłocznie uaktualnione.

33

Tabela 15

Wykorzystanie kwoty na skrobię przez poszczególne państwa UE-15

(%)

Kraj

1998/99 1999/00 2000/01 2001/02 2002/03 2003/04 2004/05 2005/06

Niemcy

90,1 95,3 103,2 94,5 96,0 88,4 104,0

Holandia

80,2 93,9 101,0 87,4 90,4 79,1

Francja

96,5 108,6 97,4 104,8 131,0 122,4 139,3 124,9

Dania

97,3 99,2 103,9 100,3 99,2 96,0

Austria

92,6 89,5 99,3 91,4 84,1 66,9 100,4 110,2

Szwecja

103,0 92,6 104,9 89,7 99,1 95,0 105,0 108,2

Finlandia

81,3 92,5 101,0 97,6 104,9 73,4

RAZEM

89,1 96,8 102,0 90,9 95,6 86,6

Źródło: Marktbilanz Kartoffeln 2005 i wcześniejsze, informacje pozyskane przez ambasady RP w

krajach członkowskich

Ilość 35 tys. ton (o zwiększenie kwoty o taką ilość zabiega Polska) stanowi

niespełna 25% przeciętnego rocznego niewykorzystania kwot przez dwóch największych

producentów, tj. Niemcy i Holandię. W stosunku do obecnej kwoty (1,95 mln ton)

ewentualne jej zwiększenie o 39 tys. ton stanowiłoby wzrost zaledwie o 2%. Zwiększenie

kwoty produkcyjnej w ramach UE-25 o 39 tys. ton (35 tys. ton Polska i 4 tys. ton Litwa) nie

spowoduje żadnych perturbacji na rynku skrobi ziemniaczanej we Wspólnocie.

Tabela 16

Wykorzystanie kwoty na skrobię przez poszczególne państwa UE-10

(%)

Kwota

Produkcja (tys. ton)

Wykorzystanie kwoty (%)

Kraj

2004/05 2005/06 2004/05 2005/06

Czechy 33,7 . . . .

Estonia 0,3 - - - -

Łotwa 5,8

5,8

4,7

100,0

81,0

Litwa

1,2 1,2 0,1

100,0 5,0

Polska 145,0

158,6 131,0 109,3 90,3

RAZEM

186,6 . . . .

Źródło: Informacje pozyskane przez ambasady RP w krajach członkowskich

Spośród nowych krajów członkowskich tak naprawdę ma znaczenie produkcja skrobi

w Polsce i w Czechach, i w niewielkim stopniu na Łotwie. W Estonii, mimo poznanej kwoty

w wysokości 0.3 tys. ton, obecnie skrobi ziemniaczanej się nie produkuje. Na Litwie, która

34

ubiega się o zwiększenie kwoty o 4 tys. ton, produkcja skrobi w 2004 r. wyniosła 1,19 tys.

ton, a w 2005 r., ponieważ zamknięto jeden z dwóch zakładów przerabiających ziemniaki

skrobiowe, produkcja spadła do zaledwie 55 ton. Na Łotwie produkcja skrobi ziemniaczanej

w pierwszym roku akcesji była równa przyznanej kwocie wyniosła 5,8 tys. ton, a w sezonie

2005/06 obniżyła się do 4,7 tys. ton.

W krajach UE-15 występowały duże wahania produkcji skrobi ziemniaczanej, co

jednak nie przekładało się na fluktuację cen skrobi na rynku Wspólnoty. Ponieważ jest to

rynek ściśle regulowany, bardzo silnie powiązany z rynkiem zbóż (powiązanie ceny

minimalnej na zboża z ceną skupu ziemniaków skrobiowych, wszelki system regulacji

handlowych, dopłat do eksportu i przetwórstwa skrobi jest wyliczany w oparciu o zmiany cen

kukurydzy), w związku z tym większy wpływ na zmiany cen na rynku skrobi ziemniaczanej

ma polityka unijna na rynku zbóż niż wahania produkcji skrobi. Zatem zwiększenie kwoty

produkcyjnej w skali całej Unii o 39 tys. ton (o 2%) nie spowoduje obniżki cen skrobi

ziemniaczanej na rynku Wspólnoty.

3.3. Produkcja

ziemniaków,

znaczenie przetwórstwa na skrobię w zagospodarowaniu

zbiorów ziemniaków

Na Europę przypada ok. 40% światowej produkcji ziemniaków. Podobnie jak i w

Polsce, traci ona na znaczeniu, a udział Europy w światowej produkcji systematycznie maleje.

W porównaniu z wielkością produkcji udział handlu na rynku światowym jest niewielki i w

przypadku ziemniaków nieprzetworzonych wynosi niecałe 3% ich produkcji. Na Europę

przypada ponad 70% światowego eksportu i importu ziemniaków.

W Europie można wyróżnić dwa podstawowe regiony jego produkcji. Pierwszy

obejmuje północno-wschodnią Francję, Belgię, Holandię i północne Niemcy. Zbiory na tym

obszarze wynoszą ok. 22 mln ton, a produkcję charakteryzuje wysoki poziom (plony ok. 40

t/ha) i silne powiązanie z rynkiem międzynarodowym. Drugi region, znacznie większy

obszarowo, obejmujące środkowo-wschodnią Polskę, Białoruś, północno-zachodnią część

Ukrainy i zachodnią Rosję. Zbiory na tym obszarze wynoszą ok. 70 mln ton, plony są niskie i

wynoszą poniżej 20 t/ha. Ten region produkcyjny charakteryzuje się słabymi powiązaniami z

rynkiem międzynarodowym.

Udział UE-15 w światowej powierzchni uprawy ziemniaków wynosi jedynie około

6%, w zbiorach przekracza 15%. Dla UE-25 te wartości wynoszą odpowiednio: 10,5% i 18%.

Kraje UE stanowią region najbardziej ożywionego międzynarodowego handlu ziemniakami i

ich przetworami (w tym również skrobią i produktami skrobiowymi).

35

Głównymi producentami ziemniaków w krajach UE sa Niemcy (średnio 11,5 mln

ton), a następnie Holandia (7,5 mln ton), Wielka Brytania (7 mln ton) i Francja (6,5 mln ton).

Tabela 17

Zbiory ziemniaków ogółem, ziemniaków skrobiowych i ich udział w rozdysponowaniu

w wybranych krajach UE-15 i w Polsce (tys. ton)

Wyszczególnienie 2000 2001 2002 2003 2004 2005

*

Produkcja ziemniaków ogółem

Niemcy

13 193

11 503

11 114

9 913

13 044

11 335

Holandia

8 127

7 015

7 363

6 469

7 488

7 015

Francja

6 434

6 078

6 907

6 355

7 258

6 673

Dania

1 645

1 543

1 504

1 414

1 629

1 586

Austria 695

695

684

560

693

708

Finlandia 785

734

780

617

619

739

Szwecja 980

925

914

857

974

974

Razem ww. kraje

31 859

28 493

29 266

26 185

31 705

29 030

UE-15

48 204

44 639

46 220

40 934

47 752

43 800

UE-25

78 539

68 686

66 734

58 876

65 980

58 130

Polska

24 232

19 379

15 524

13 731

13 999

10 369

Produkcja ziemniaków skrobiowych

Niemcy

3 793

3 306

3 333

2 712

3 363

3 040

Holandia

2 425

2 200

2 082

1 788

2 270

2 206

Francja

1 371

1 091

1 392

1 288

1 404

1 296

Dania

1 067

973

915

883

874

.

Austria

230

200

200

150

210

240

Finlandia

267

245

269

191

.

.

Szwecja

294

280

267

259

.

.

Razem ww. kraje

9 273

8 108

8 072

7 090

.

.

UE-15

9 273 8 108 8 072 7 090

.