Dziś pierwszy odcinek „Akademii Rynku FOREX”

FOREX – czyli rynek międzybankowej wymiany walut

Czy podobnie jak ja gdy zaczynałem interesować się FOREXEM wyobrażaliście sobie

FOREX jako wielką giełdę walutową, na która spływają zlecenia kupna i sprzedaży z

całego świata? Ja na samym początku tak właśnie sobie to wyobrażałem. Okazało się

jednak, że nie ma żadnej giełdy walutowej. Są jedynie giełdy opcji i futures walutowych,

ale rynek kasowy (spot – o tym w następnym komentarzu tygodniowym) jest rynkiem

poza giełdowym. Wymiana walut odbywa się na zasadzie Bank-Bank lub Bank-Broker-

Bank. Innymi słowy jeśli bank A chce wykonać transakcje sprzedaży Funtów a za Funty

chce kupić Dolary, szuka innego banku, który akurat chce przeprowadzić transakcję

odwrotną. Dealerzy tych banków kontaktując się ze sobą (najczęściej z wykorzystaniem

systemu Reuters – o tym też w kolejnych odcinkach) negocjują cenę i albo dochodzi do

transakcji, albo strony się rozchodzą i obydwa banki szukają innych stron do zawarcia

transakcji po bardziej dla nich korzystnej cenie.

Czasami banki zwracają się do Brokera walutowego (najczęściej jest to Prebon – i o tym

także w jednym z kolejnych odcinków akademii) i od niego dowiadują się, jakie w danej

chwili są najkorzystniejsze oferty. Broker kojarząc dwie strony transakcji nie zdradza ich

tożsamości do czasu podjęcia przez te banki decyzji o zawarciu transakcji. Dopiero w tym

momencie Broker podaje dane identyfikacyjne stron i banki już dalej same

przeprowadzają transakcję. Broker nalicza sobie za taką usługę małą prowizje, którą

obydwa banki wypłacają w cyklicznych rozliczeniach.

Dlaczego banki korzystają z usług Brokera, skoro mogą same zawrzeć transakcję bez

pośrednika? No właśnie dla wygody, by mieć pewność, że w danej chwili otrzymają

najlepszą ofertę na rynku. Broker nieustannie sprawdza kwotowania wszystkich

znaczących banków na świecie i dlatego w każdej chwili jest w stanie kupić lub sprzedać

dla swojego klienta odpowiednią walutę po najlepszej cenie. Na takiego Brokera – tym

razem dla instrumentów pochodnych rynku pieniężnego i walutowego w Polsce – wyrasta

Warszawska Giełda Towarowa, o czym wspomnę w kolejnych odcinkach.

Do niedawna rynek FOREX był zarezerwowany wyłącznie dla banków które dokonują

transakcji na minimalną kwotę 1 mln Dolarów. Teraz za sprawą takich Brokerów jak GFT

sytuacja się zmienia. Broker taki łączy tysiące małych zleceń swych Klientów w „paczki”

dzięki czemu może wykonać transakcję na rynku międzybankowym. Tym samym mali

Klienci indywidualni mogą korzystać z dobrodziejstwa niskiego spreadu (spread – kolejne

słowo które wyjaśnię w przyszłych odcinkach akademii) w kwotowaniu kursów

walutowych i poczuć się uczestnikiem wielkiej machiny wymiany walut, jaką jest FOREX –

czyli międzybankowy rynek wymiany walut.

FOREX – czyli powiązania kursów walutowych

Czy zastanawialiście się, dlaczego zmiana kursu walutowego na jednym rynku – na

przykład na rynku Eur/Usd pociąga za sobą zmiany kursów na innych rynkach – na

przykład na Eur/Pln czy też Usd/Pln? Dlaczego gdy kurs Eur/Usd rośnie (wzmacnia się

waluta Euro), to Dolar traci na wartości? A dlaczego czasami zdarza się, że jednocześnie

zyskuje i Dolar i Euro w relacji do Złotego, innym razem obydwie waluty tracą do Złotego,

a jeszcze innym ich notowania rozchodzą się w przeciwną stronę?

O tym wszystkim decyduje właśnie wzajemne powiązanie pomiędzy kursami walut. W

niektórych przypadkach powiązania te są ścisłe i wynikają z prostej arytmetyki. W innych

przypadkach powiązania są mniej ścisłe i podlegają prawidłowością statystycznym.

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Spośród wielu walut światowych wyróżniamy kilka głównych, jakimi śą: Dolar

amerykański, Euro, Frank szwajcarski, Funt brytyjski, Jen japoński. Do tego można

jeszcze dociągnąć Dolara australijskiego oraz nowozelandzkiego a także kanadyjskiego.

Tak naprawdę głównymi walutami są jednak tylko te wymienione w pierwszej piątce.

Pomiędzy tymi pięcioma walutami istnieje 10 wzajemnych kursów, które często podaje

się w tabeli o wymiarach NxN (N to liczba rozpatrywanych walut – w naszym przypadku

będzie to 5). Okazuje się, że tylko cztery takie kursy są kursami podstawowymi, a

pozostałych sześć jest jedynie wynikiem dzielenia lub mnożenia przez siebie kursów

podstawowych. Przykładowo dwa kursy podstawowe: Eur/Usd oraz Usd/Jpy. Dla takich

dwóch par mamy trzeci kurs wynikowy, jakim jest Eur/Jpy. Kurs ten otrzymujemy

poprzez pomnożenie Eur/Usd i Usd/Jpy. Inny przykład to powiązanie pomiędzy Gbp/Usd

oraz Eur/Usd. Podane dwa kursy są kursami podstawowymi. Kursem wynikowym jest

tutaj Eur/Gbp powstający przez podzielenie kursu Gbp/Usd oraz Eur/Usd.

Oznacza to, iż zmiana dwóch kursów podstawowych przekłada się „z automatu” na kurs

wynikowy. I nie ma innej możliwości, gdyż każdy inny kurs oznaczałby możliwość

zastosowania arbitrażu celem osiągnięcia zysku bez ryzyka.

Kursy podstawowe nie są ze sobą związane żadnym matematycznym przekształceniem.

Ale i tutaj można zauważyć bardzo silne związki korelacyjne. Przykładowo wzrost na

rynku Gbp/Usd często towarzyszy wzrostowi na Eur/Usd.

Warto pamiętać o metodzie wyliczania kursu wynikowego dla ofert BID i ASK. Zasada jest

taka, iż jeśli mnożymy przez siebie dwa kursy podstawowe, to mnożymy ASK z ASK oraz

BID z BID. W przypadku konieczności zastosowania dzielenia dwóch kursów

podstawowych, stosujemy zasadę dzielenia na krzyż, czyli ASK przez BID i BID przez

ASK. W ten sposób otrzymamy kurs wynikowy dla którego wyliczymy teoretyczną wartość

oferty BID oraz ASK.

A jakie wnioski możemy wyciągnąć w odniesieniu do naszej polskiej waluty? Sprawa jest

prosta. Jeśli mamy dwa kursy podstawowe jakimi są Usd/Pln oraz Eur/Usd, to trzeci kurs

Eur/Pln powstaje przez podzielenie Eur/Usd i Usd/Pln. Aby lepiej określać siłę bądź

słabość Złotego warto wyznaczyć tzw Koszyk składający się po połowie z Dolara i Euro.

Wtedy to wzrost Eur/Pln przy jednoczesnym spadku Usd/Pln oznacza utrzymanie kursu

Złotego na dotychczasowym poziomie, a zmiany kursu Euro i Dolara względem Złotego są

jedynie wynikiem wzajemnej relacji Eur/Usd.

A jakie są inne możliwości zmiany kursów Euro i Dolara względem Złotego? Jest ich kilka:

1. Brak zmian na rynku Eur/Usd

a) Złoty słabnie – Eur/Pln oraz Usd/Pln rosną w takim samym tempie,

b) Złoty jest stabilny – kursy Eur/Pln oraz Usd/Pln pozostają bez zmian,

c) Złoty się umacnia – Eur/Pln oraz Usd/Pln spadają w takim samym tempie

2. Euro zyskuje do Dolara

a) Złoty słabnie, Koszyk/Pln rośnie – Eur/Pln rośnie szybciej niż Usd/Pln. Może też się

zdarzyć, że kurs Dolara do Złotego pozostaje bez zmian lub nawet nieznacznie

spada, a cała deprecjacja Złotego przenosi się na Euro.

b) Złoty jest stabilny, Koszyk/Pln pozostaje na niezmienionym poziomie – Eur/Pln rośnie

i takim samym stopniu spada Usd/Pln,

c) Złoty się umacnia, Koszyk/Pln spada - Kurs Eur/Pln nadal rośnie szybciej lub wolniej

spada niż Usd/Pln. Może się zdarzyć, że pomimo umocnienia Złotego, kurs Euro

względem złotego pozostaje bez zmian a nawet nieznacznie rośnie. W takim

przypadku cała aprecjacja Złotego idzie względem Dolara.

d)

3. Dolar zyskuje względem Euro. Tutaj mamy sytuację odwrotną do sytuacji z punktu

2.

FOREX – kilka pojęć podstawowych

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Z uwagi na fakt, iż niniejszy komentarz jest już i tak bardzo długi, na dziś

zarezerwowałem nieco krótszy odcinek „Akademii Rynku Forex”. W dwóch pierwszych

odcinkach używałem pojęć wcześniej niezdefiniowanych. Dziś podam te definicje. No nie

będą to definicje w akademickim słowa znaczeniu. Podam to tak, aby każdy zrozumiał.

Co to takiego ten BID i ASK? Jest to to samo, co oferta kupna (K) i oferta sprzedaży (S) –

pojęcia używane na naszej GPW. Każdy uczestnik rynku walutowego zapytany przez

drugą stronę o jego kwotowanie powinien podać kurs po jakim jest gotowy kupić daną

walutę oraz kurs po jakiej tę walutę może sprzedać. Jeślim więc widzimy Eur/Usd BID

1,1600 oznacza to, że podający nam ten kurs (na przykład broker) jest gotowy kupić od

nas Euro i jednocześnie sprzedać nam Dolary po kursie 1,1600. Widząc zaś Eur/Usd ASK

1,1603 wiemy, że możemy kupić od brokera Euro i sprzedając jednocześnie Dolary po

kursie 1,1603.

Oferta BID i ASK oznacza więc wycenę waluty bazowej – w tym przypadku walutą bazową

jest EUR. Walutę bazową możemy więc w tym konkretnym przypadku kupić za 1,1603 a

sprzedać za 1,1600. Walutą bazową jest zawsze ta waluta, która stoi po lewej stronie

łamańca (lub w liczniku ułamka). Za kupno lub sprzedaż waluty bazowej musimy czymś

zapłacić. Płacimy walutą kwotowaną. W tym przypadku płacimy Dolarami. Czyli chcąc

kupić jedno Euro musimy zapłacić 1,1603 Dolara. Chcąc sprzedać jedno Euro otrzymamy

1,1600 Dolara.

Podobnie jest w przypadku kursu Złotego. Jeśli mamy kurs Eur/Pln, to walutą bazową jest

EUR a walutą kwotowaną Złoty. Podobnie jest dla Usd/Pln. Przykładowy kurs 4,0200-

4,0235 oznacza, że borker jest gotowy sprzedać nam Dolary za 4,0235 Złotego za

każdego Dolara lub kupić od nas Dolary płacąc nam 4,0200 Złotego za każdego Dolara.

Różnica między kursem BID i ASK jest zarobkiem dla pośrednika lub po prostu dla drugiej

strony transakcji. Wielkość ta, to właśnie spread. Zasadą jest, że im bardziej płynny

rynek, tym spread jest węższy. Oznacza to że na rynku tym operują tak liczni gracze,

traderzy, inwestorzy, że bardzo łatwo jest kupić i sprzedać jedną walutę za drugą. Na

mniej płynnych rykach, gdzie uczestników rynku jest mniej, spread jest szerszy. Oznacza

to większy koszt zawarcia transakcji.

Na bardzo płynnych walutach: Eur/Usd, Usd/Jpy, Usd/Chf, Gbp/Usd spread na rynku

międzybankowym oraz u brokera jest stały. Natomiast na mniej płynnych rynkach spread

ten zmienia się zarówno w cyklu dobowym jak też i w dłuższych okresach. Przykładowo

na rynku Złotego największa aktywność uczestników rynku jest w godzinach porannych –

8:30-10:00. I wtedy też spread na Złotym jest najwęższy. Wiąże się to z dużą liczbą

transakcji jakie wykonują w tych godzinach banki dla swych klientów (płatności

zagranicznych faktur, itp.). Wtedy tez łatwiej znaleźć drugą stronę transakcji i stąd

spread jest wąski. Drugim okresem zwężenia spreadu na Złotym są godziny 13-14.

Wtedy to banki powoli zaczynają zamykać swe transakcje spekulacyjne oraz wykonują

rozliczenia dnia. I znowu rynek staje się bardziej płynny co oznacza węższy spread.

W godzinach wieczornych polskie banki już nie pracują. Co prawda borker może nam

nadal kwotować kurs Eur/Pln i Usd/Pln, lecz będąc zmuszony wziąć transakcje na siebie

(nie mogąc znaleźć od razu drugiej strony zamykającej), da nam oferty BID i ASK

oddalone od siebie nawet o 250 pipsów. I nie jest to żadna jego złośliwość. Po prostu w

tych godzinach nie znajdziemy drugiej strony gotowej do handlu u żadnego brokera.

Zmieni się to, gdy nasza waluta zostanie zaliczona do grona walut podstawowych. I

wtedy jeśli nawet my będziemy spali, a Kanadyjczycy będą handlowali Złotym z

amerykanami, to będziemy mieli szansę na wąski spread nawet w godzinach nocnych.

Ale nie łudźmy się, nie nastąpi to szybko.

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

FOREX – rynek SPOT a rynek TERMINOWY

Na międzybankowym rynku walutowym dominuje system rozliczeń oparty o SPOT (to

skrót od spot next, czyli za dwa dni; dla porównania inne terminy rozliczeń to: over

night, czyli dziś oraz tom next, czyli jutro). Terminy rozliczeń O/N oraz T/N są bardziej

popularne na rynku pieniężnym niż na FOREXIE, natomiast rozliczenie SPOT (S/N)

dominuje właśnie na rynku walutowym.

Co to w praktyce oznacza ten SPOT? Oznacza to, iż dwie strony zawierające transakcje

dziś po ustalonym kursie, rozliczą się dostarczając walutę dwa dni po dacie zawarcia

transakcji. Jeszcze dokładniej, chodzi tu o dwa dni robocze. Czyli jeśli zawarto transakcje

w poniedziałek, to rozliczenie nastąpi w środę. Transakcja zawarta we wtorek rozliczona

zostanie w czwartek. Transakcja zawarta z środę rozliczona zostanie w piątek, a

transakcja zawarta w czwartek zostanie zrealizowana w poniedziałek. Wreszcie transakcja

piątkowa ma datę realizacji we wtorek.

Wszystkie te rozważania dotyczą tygodnia, w którym oprócz soboty i niedzieli nie było

innych dni świątecznych. Jeśli bowiem w środku tygodnia występowało jakieś święto

(przy czym świętem może być zarówno święto w kraju waluty bazowej, jak też

kwotowanej), to datę SPOT przesuwamy o jeden dzień do przodu.

Pomimo dwudniowego terminu rozliczenia, rynek SPOT nazywany jest rynkiem

natychmiastowym. Kurs walutowy transakcji jest bowiem ustalany na dziś z terminem

fizycznego rozliczenia za dwa dni robocze.

Inaczej jest w przypadku rynku terminowego. Tutaj terminem ustalenia kursu transakcji

może być inny dzień niż dzień dzisiejszy. Na rynku międzybankowym dominują terminy:

1W (jeden tydzień), 2W (dwa tygodnie), 1M (jeden miesiąc), 2M (dwa miesiące), itd. Aż

do 12M (dwanaście miesięcy). Kurs terminowy 1W oznacza, iż transakcja dojdzie do

skutku za tydzień od dziś, a termin rozliczenia (dostawy) będzie dwa dni robocze później.

Analogicznie wygląda sytuacja dl kolejnych terminów transakcji terminowej.

Od niedawna nowością jest stosowanie jednodniowych transakcji terminowych – głównie

przez brokerów takich jak Global Forex Trading. Brokerzy tacy jak GFT nie zawierają

czystych transakcji SPOT z innym uczestnikiem rynku walutowego, gdyż jego klienci w

99,99% przypadków zawierają transakcję czysto spekulacyjne, nie mając zamiaru zakupu

jednej waluty za drugą, lecz jedynie wykorzystania wahań kursowych do osiągnięcia

zarobku (lub straty). Czasami jednak zdarza się, że klient GFT chce dokonać fizycznej

zamiany większej kwoty jednej waluty na inną – na przykład chce sprzedać milion Euro i

kupić za to 1,5 miliona Dolarów. Wtedy w chwili składania takiego zlecenia i przesłania do

realizacji dla brokera należy wyraźnie zaznaczyć, że transakcja ma mieć charakter

rzeczywistej wymiany.

Wróćmy jednak do jednodniowych transakcji terminowych, bo takie dominują przy grze

klientów GFT za jego pośrednictwem na rynku walutowym. Po zawarciu takiej transakcji

terminowej, kursem rozliczeniowym jest kurs jaki zostanie zanotowany na rynku SPOT o

określonej godzinie. W przypadku GFT godziną rozliczenia transakcji terminowej jest

22:30 czasu polskiego. Jeśli klient nie zamknie swej pozycji przed tą godziną, to pozycja

zostanie automatycznie zrolowana na następny dzień, czyli o godzinie 22:30 zostanie

naliczony zysk lub strata z danego dnia (czyli różnica między kursem otwarcia a kursem z

godziny 22:30), następnie zostanie otwarta nowa pozycja po takim samym kursie, po

jakim nastąpiło rolowanie – czyli po kursie z godziny 22:30. Na drugi dzień sytuacja się

powtarza. I tak aż do chwili zamknięcia pozycje przez klienta. Praktyce pozycję taką

można przetrzymywać otwartą nawet latami, co jak gdyby odpowiada wieloletniemu

kontraktowi futures. Innymi słowy transakcje wykonywane za pośrednictwem GFT nadają

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

się nie tylko do spekulacji, ale również do zabezpieczania pozycji – czyli do zarządzania

ryzykiem w firmach eksportujących i importujących.

Można wręcz powiedzieć, że w tym przypadku jednodniowe transakcje terminowe

rolowane każdego dnia dają większe korzyści niż zawieranie od razu długoterminowej

transakcji terminowej. Poza tym nawet najlepsze banki nie zdecydują się zawrzeć z nami

transakcję terminową na okres dłuższy niż jeden rok. A tutaj pozycję możemy rolować co

dziennie nawet przez wiele lat. Oczywiście rolowanie odbywa się automatycznie, co

oszczędza nam dodatkowych kosztów związanych z zamknięciem starej i otwarciem owej

pozycji.

Wróćmy do praktyki. Po zrolowaniu pozycji, pojawia nam się zysk lub strata z danego

dnia. Po dwóch dniach wielkość ta przechodzi nam do pozycji „zysk/strata zrealizowana”,

co oznacza właśnie rozliczenie transakcji terminowej po dwóch dniach roboczych.

Oczywiście nie sposób wytłumaczyć wszystkich zawiłości związanych z kursami

terminowymi na rynku walutowym w tak krótkim odcinku „Akademii”. Wszystkich

zainteresowanych poszerzeniem wiedzy z tego zakresu odsyłam do odpowiednich

podręczników.

Na zakończenie dzisiejszego odcinka „Akademii” słów kilka o punktach SWAP. Klienci GFT

stykają się z tym na co dzień. Broker nalicza bowiem co dziennie podczas rolowania

pozycji terminowej wspomniane punkty SWAP i dodaje nam (w przypadku punktów

ujemnych) bądź odejmuje (w przypadku punktów ujemnych) wynikające z tego kwoty

pieniężne z rachunku klienta.

Co ciekawe GFT dolicza bądź odlicza punkty SWAP w formie bezgotówkowej, czyli bez

przelewania lub zabierania Dolarów z konta klienta. Rozliczenie punktów SWAP odbywa

się tutaj poprzez doliczenie ich do rolowanego kursu walutowego. Jeśli przykładowo

posiadamy długą pozycję w Eur/Usd, to w chwili rolowania pozycji doliczane nam są

dodatnie punkty SWAP (za chwilę wyjaśnię jak wylicza się wartość teoretyczną pkt SWAP)

w postaci niższego kursu otwarcia pozycji rolowanej. Ktoś zapewne zauważy, że przecież

dla pary Eur/Usd pkt SWAP mają wartość ujemną. Dlaczego więc, przy zajmowaniu

długiej pozycji punkty SWAP dają nam dodatkowy zysk a nie stratę? Wyjaśnię to na

końcu, po przedstawieni wzorów na pkt SWAP i na kurs terminowy FORWARD.

Jeśli więc w danym dniu na parze Eur/Usd punkty SWAP wynosiły 5 Dolarów na każdego

LOTa (wartość transakcji równa 100 000 waluty bazowej – czyli 100 000 Eur) i jeśli w

chwili rolowania pozycji kurs rynkowy wynosił 1,1550, to faktycznie broker zaksięguje

nam otwarcie pozycji długiej po kursie 1,154950. W przypadku otwierania długiej pozycji

po niższym kursie, jest to dla nas dodatkowy zysk.

Gdybyśmy natomiast mieli krótką pozycję w parze Eur/Usd, i gdyby w danym dniu pkt

SWAP wynosiły 5 Dolarów na każdego LOTa, to po zrolowaniu mielibyśmy kurs rolowania

także 1,154950, ale tym razem byłoby to dla nas strata 5 Dolarów na jednym LOCie.

Jak wyliczane są wartości teoretyczne pkt SWAP? Wystarczy wyliczyć kurs terminowy

FORWARD a następnie policzyć różnicę między kursem terminowym i kursem

natychmiastowym (SPOT). Różnica ta jest właśnie punktami SWAP.

Czyli:

SP (punkty SWAP) = F (kurs terminowy) – S (kurs SPOT).

F (kurs terminowy) = S x {[1+R x (D-d)/B] / [1 + r x (D-d)/b]}

D – data waluty FORWARD,

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

d – data waluty SPOT,

R – oprocentowanie waluty kwotowanej,

r – oprocentowanie waluty bazowej,

B – baza dni dla waluty kwotowanej (360 lub 365),

b – baza dni dla waluty bazowej (360 lub 365).

Widzimy, że jeśli stopa procentowa waluty kwotowanej jest niższa niż stopa procentowa

waluty bazowej, to kurs terminowy FORWARD jest niższy niż kurs natychmiastowy SPOT

(licznik ułamka jest mniejszy niż mianownik). Dla przykładu w przypadku zajęcia długiej

pozycji w Eur/Usd oznacza to, że wykonując transakcję terminową jednodniową

powinniśmy zająć ją po kursie niższym niż wynika to z kursu SPOT. Kurs terminowy jest

niższy niż kurs SPOT, czyli pkt SWAP są ujemne. My natomiast zajmujemy pozycję po

kursie SPOT. GFT wyrównuje nam te różnicę wypłacając należne nam pkt SWAP w postaci

omawianych wcześniej lepszych kursów rolowania.

Analogicznie gdybyśmy zajmowali krótką pozycję w parze Eur/Usd, to kurs FORWARD

również powinien być niższy niż kurs SPOT. My zajmujemy jednak pozycję po kursie

SPOT – czyli wyższym. W przypadku otwierania pozycji krótkiej byłby to dodatkowy zysk.

Jednak GFT odejmuje nam tę różnicę podczas rolowania pozycji.

Tak właśnie działa GFT i w ten sposób rozlicza nam należne nam lub sobie punkty SWAP.

Wynikają one z tego, iż faktycznie otwieramy transakcję terminową jednodniową,

natomiast rozliczamy się po kursie SPOT. Jako, że kurs terminowy (nawet jeśli jest to

tylko jeden dzień) jest inny niż kurs SPOT, broker wyrównuje tę różnicę właśnie w postaci

dodania lub odjęcia pkt SWAP z naszego rachunku. W przypadku GFT rozliczenie to

odbywa się w formie bezgotówkowej, czyli w postaci lepszego/gorszego kursu

rolowanego.

Wartość teoretyczna punktu SWAP w praktyce jest wyliczana dla oferty BID i ASK. Wzór

na wartość BID i ASK punktu SWAP jest nieco bardziej skomplikowany. Zainteresowanych

odsyłam do książki: „Rynek opcji walutowych w Polsce” Piotra Mielusa – str 8-9, wzór

1.4a i 1.4b.

Pamiętać należy, iż cały czas mówimy o wartości teoretycznej pkt SWAP. Wartości

rynkowe podlegają kwotowaniu podobnie jak inne instrumenty finansowe. Jeśli więc w

danej chwili na rynku jest większy popyt na dodatnie pkt SWAP, to mogą one być wyższe

niż wynikają ze wzorów. Tak właśnie postępuje GFT. W przypadku bardzo płynnych par,

jak na przykład Eur/Usd czy Usd/Jpy punkty te są zbliżone do wartości teoretycznych i w

kolejnych dniach mają bardzo zbliżoną wartość (często przez wiele tygodni wartość ta

jest stała i mienia się tylko wraz ze zmianami stóp procentowych). Inaczej wygląda

sprawa w przypadku mało płynnych walut, jak na przykład Eur/Pln czy Usd/Pln. Tutaj

odchylenia wartości rynkowej pkt SWAP od wartości teoretycznej wynikającej ze wzorów,

są olbrzymie i praktycznie z dnia na dzień inne. Nie jest to żadna gra na niekorzyść

klientów prowadzona przez brokera. Po prostu rynek ten jest tak mało płynny, iż jedno

większe zlecenie klienta powoduje gwałtowny skok kwotowania pkt SWAP, które

następnie są rozliczane na rachunku klienta.

Mam nadzieję, iż przynajmniej pokrótce wyjaśniłem różnicę pomiędzy kursem SPOT

(natychmiastowym) oraz kursem terminowym (FORWARD). Poznanie tego pozwoli nam

na lepsze rozumienie zasad działania brokerów takich jak GFT, którzy oferują swoim

klientom możliwość wykonywania jednodniowych transakcji terminowych z

automatycznym rolowaniem pozycji na koniec dnia a rozliczanych w oparciu o kurs SPOT

obowiązujący w chwili otwierania pozycji. Otwieranie pozycji w jednodniowym FORWARD

powinno następować po kursie FORWARD. Z uwagi na fakt, iż kursem zawarcia transakcji

jest jednak kurs SPOT, różnicę tę wyrównuje broker w postaci doliczenia lub odjęcia pkt

SWAP w chwili rolowania pozycji.

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Wielowymiarowa Analiza Techniczna – WAT -

wprowadzenie

Nadal czekam na Państwa propozycje haseł do omówienia w „Akademii”. Dziś małe

wprowadzenie do Wielowymiarowej Analizy Technicznej – w skrócie WAT – na rynku

FOREX.

Czy analiza techniczna (AT) może mieć zastosowanie na rynku walutowym FOREX? To

pytanie przewija się coraz częściej na łamach prasy finansowej. Okazuje się, iż opinie na

ten temat wśród inwestorów są podzielone. Zwolennicy stosowania AT na FOREXIE

popierają swe wypowiedzi jednymi argumentami, przeciwnicy stosowania AT sięgają po

argumenty innego rodzaju. Główną przyczyną braku zastosowania AT na tym rynku –

wedle drugiej grupy – jest brak informacji o obrotach. Brak dokładnych informacjach o

wielkości obrotu w poszczególnych dniach handlu jest jedynie problemem przy

stosowaniu wskaźników AT, w których wykorzystuje się informację o wolumenie, czy tez

obrocie. Pamiętajmy jednak, iż AT jest dziedziną o wiele bogatszą, niż tylko sam zbiór

wskaźników statystycznych. I tutaj właśnie pojawiają się argumenty zwolenników

stosowania AT na FOREXIE. Ta grupa inwestorów (do której zaliczam się również ja)

wskazuje, iż olbrzymia płynność rynku, brak podmiotów dominujących, powiązania

pomiędzy poszczególnymi krosami walutowymi oraz wiele innych aspektów przemawia

właśnie za stosowaniem AT w czystej postaci – czyli obserwowania trwałości trendów,

zmian trendów, okresów konsolidacji, wybić z konsolidacji, itp. Elementów.

Z klasycznych definicji AT wynika, iż metoda ta ma zastosowanie na rynkach, na których

działają procesy masowe. To statystyczne sformułowanie wskazuje nam, iż im bardziej

płynny rynek, im bardziej rozproszona populacja uczestników rynku, im mniejszy wpływ

na rynek mają pojedynczy inwestorzy, tym AT daje lepsze wyniki. Niewątpliwie FOREX

jest najbardziej płynnym rynkiem finansowym na Świecie Odnosi się to w szczególności

do kilku głównych par walut takich jak: Eur/Usd (na którym skupia się ponad 60%

obrotu), Usd/Jpy czy Gbp/Usd. Dzienne obroty na FOREXIE na wszystkich parach walut

szacowany jest obecnie na około1,6-1,7 biliona Dolarów. Z tego wynika, że na

najbardziej popularnym rynku, jakim jest Eur/Usd obrót dzienny wynosi około 1 bilion

Dolarów. Daje to przeciętnie ponad 10 milionów Dolarów obrotu na sekundę. To

naprawdę bardzo dużo. Ilość transakcji jest przeogromna. Wpływ pojedynczych

uczestników rynku na notowania – znikomy. Mamy więc podstawę twierdzić, iż rynek

podlega procesom masowym. Śmiało można postawić odważną tezę, iż w niektórych

aspektach analiza techniczna na rynku walutowym jest o wiele bogatsza niż AT na

rynkach kapitałowych. Po pierwsze rynek niedźwiedzia oraz rynek byka są symetryczne

(na FOREXIE nie ma ograniczeń zawierania krótkiej pozycji, jak to ma miejsce na wielu

giełdach papierów wartościowych – tzw. „tick-up”). To powoduje, że trendy w obie strony

wyglądają tak samo. Po drugie większość kursów walut podlega zależności funkcyjnej

(nie koniecznie liniowej) oraz silnym korelacjom. Oznacza to, iż obserwowanie

pojedynczego wykresu (na przykład Eur/Usd) bez spoglądania na pozostałe główne pary

walut, prowadzi do błędnych interpretacji trendów, wsparć, oporów, formacji.

Jeśli weźmiemy tylko pięć najważniejszych walut światowych, to otrzymamy 10

kombinacji par walut oraz 10 ich odwrotności. Jednak tylko cztery kursy są od siebie

niezależne – są to kursy podstawowe. Należałoby raczej napisać, iż kursy podstawowe nie

są zależne funkcyjnie (nie koniecznie liniowo), gdyż i tutaj występują często silne

korelacje. Wszystkie pozostałe kursy są funkcyjną kombinacją czterech podstawowych.

Dlatego też wszelkiego rodzaju analizy (w tym i analizę techniczną – AT) powinno się

rozpatrywać uwzględniając te zależności. Przyjmując, iż podstawą AT jest analizowanie

kształtów wykresów, analizę graficzną FOREXU powinno się więc przeprowadzać w

oparciu o macierz wykresów.

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

W ten sposób powstaje nam wielowymiarowa analiza techniczna – WAT.

Jak już wcześniej wspomniałem AT na rynku walutowym jest o wiele bogatsza niż na

rynku papierów wartościowych. Co prawda nie dysponujemy tutaj informacjami o

wielkości obrotów, jak na rynkach giełdowych, co uniemożliwia nam stosowanie

wskaźników opartych na wolumenie oraz na obrocie. Jednak pokazana wcześniej

zależność pomiędzy parami walut z nawiązką rekompensuje nam tę niedogodność.

Jeśli do grona walut włączymy Złotego polskiego, to konieczne będzie określenie kursu

podstawowego, jakim jest Usd/Pln. Wszystkie pozostałe będą tylko kombinacją kursu

Usd/Pln oraz wcześniej zdefiniowanych kursów podstawowych. Przykładowo kurs Eur/Pln

będzie iloczynem Usd/Pln oraz Eur/Usd.

Jeśli więc znajdziecie Państwo w prasie ekonomicznej prognozy kursów walut stawiane

przez znanych ekonomistów, i jeśli zdarzy się przykładowo taka oto prognoza: Eur/Usd =

1,15; Usd/Pln = 4,00 oraz Eur/Pln = 4,50, to znak iż albo dziennikarz notujący

wypowiedź ekonomisty się przesłyszał, albo ów ekonomista nie potrafi mnożyć i dzielić.

Oczywiste jest bowiem, iż przy założeniu, że kurs Eur/Usd będzie wynosił 1,15 oraz kurs

Usd/Pln będzie wynosił 4,00, kurs Eur/Pln MUSI wynosić 4,60. Innej możliwości nie ma.

Niestety tego typu nieprawidłowe prognozy pojawiają się dość często na łamach prasy

codziennej.

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

EUR

USD

GBP

CHF

JPY

EUR

Podstawowy

Eur/Usd

Wyliczany z

podstawowych

Eur/Gbp = (Eur/Usd) /

(Gbp/Usd)

Wyliczany z

podstawowych

Eur/Chf = Eur/Usd *

Usd/Chf

Wyliczany z

podstawowych

Eur/Jpy = Eur/Usd *

Usd/Jpy

USD

Odwrotność

podstawowego

Usd/Eur = 1 /

(Eur/Usd)

Odwrotność

podstawowego

Usd/Gbp = 1 /

(Gbp/Usd)

Podstawowy

Usd/Chf

Podstawowy

Usd/Jpy

GBP

Odwrotność

podstawowego

Gbp/Eur = 1 /

(Eur/Gbp)

Podstawowy

Gbp/Usd

Wyliczany z

podstawowych

Gbp/Chf = Usd/Chf *

Gbp/Usd

Wyliczany z

podstawowych

Gbp/Jpy = Usd/Jpy *

Gbp/Usd

CHF

Odwrotność

wyliczanego

Chf/Eur = 1 / (Eur/Chf)

Odwrotność

podstawowego

Chf/Usd = 1 /

(Usd/Chf)

Odwrotność

wyliczanego

Chf/Gbp = 1 /

(Gbp/Chf)

Wyliczany z

podstawowych

Chf/Jpy = (Usd/Jpy) /

(Usd/Chf)

JPY

Odwrotność

wyliczanego

Jpy/Eur = 1 / (Eur/Jpy)

Odwrotność

podstawowego

Jpy/Usd = 1 /

(Usd/Jpy)

Odwrotność

wyliczanego

Jpy/Gbp = 1 /

(Gbp/Jpy)

Odwrotność

wyliczanego

Jpy/Chf = 1 / (Chf/Jpy)

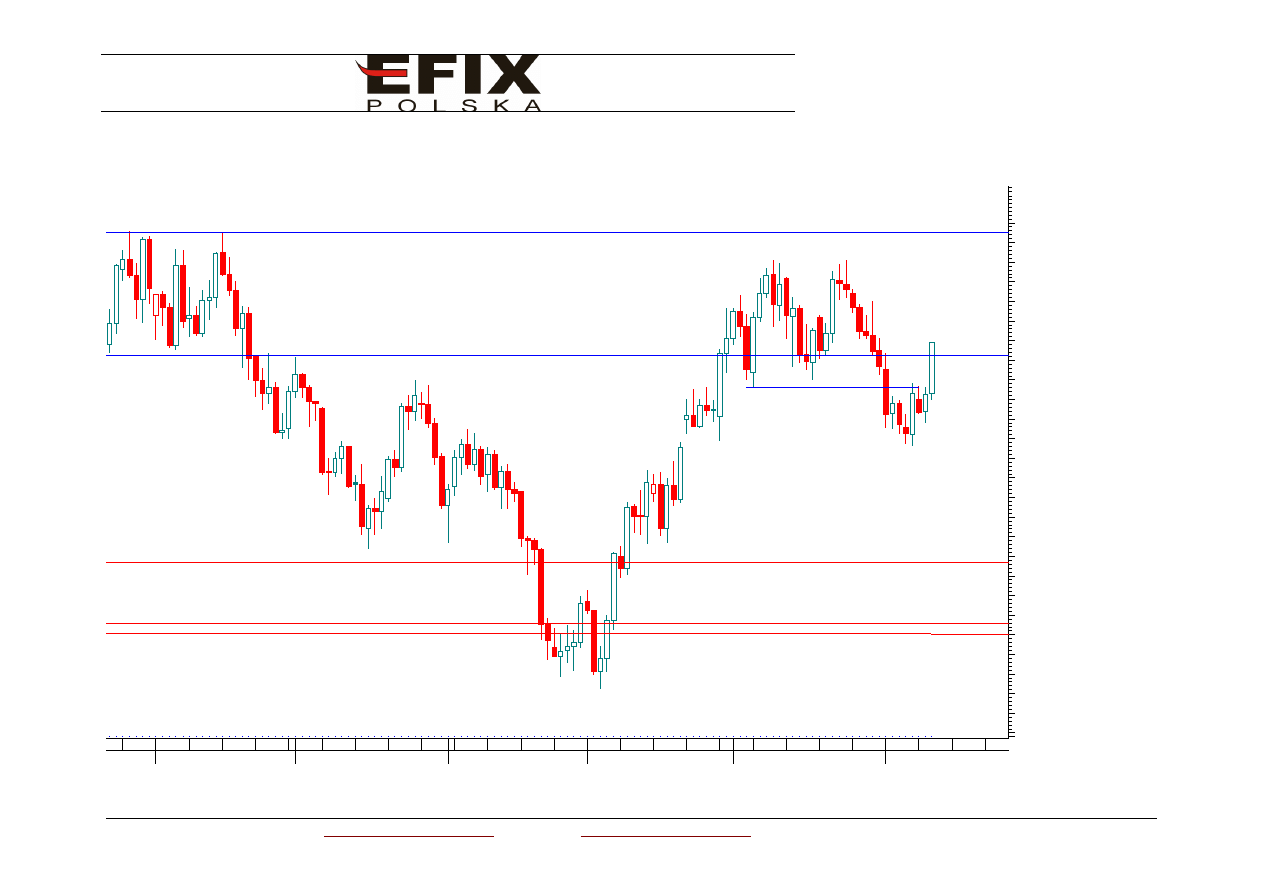

Ostatnim elementem, na który warto zwrócić uwagę jest fakt występowania wsparć lub

oporów na wielu wykresach par walut jednocześnie. W sytuacji, gdy na kilku ważnych

parach walut dostrzegamy nakładające się w czasie opory oraz wsparcia, możemy być

bardziej pewni zadziałania sygnału płynącego z AT. W sytuacji innej, gdy tylko na jednym

wyizolowanym wykresie kursu walutowego dostrzeżemy jakąś formację analizy

technicznej, lecz na pozostałych parach walut nie będą widoczne żadne znaczące opory

oraz wsparcia, to sygnał taki będzie mało wiarygodny.

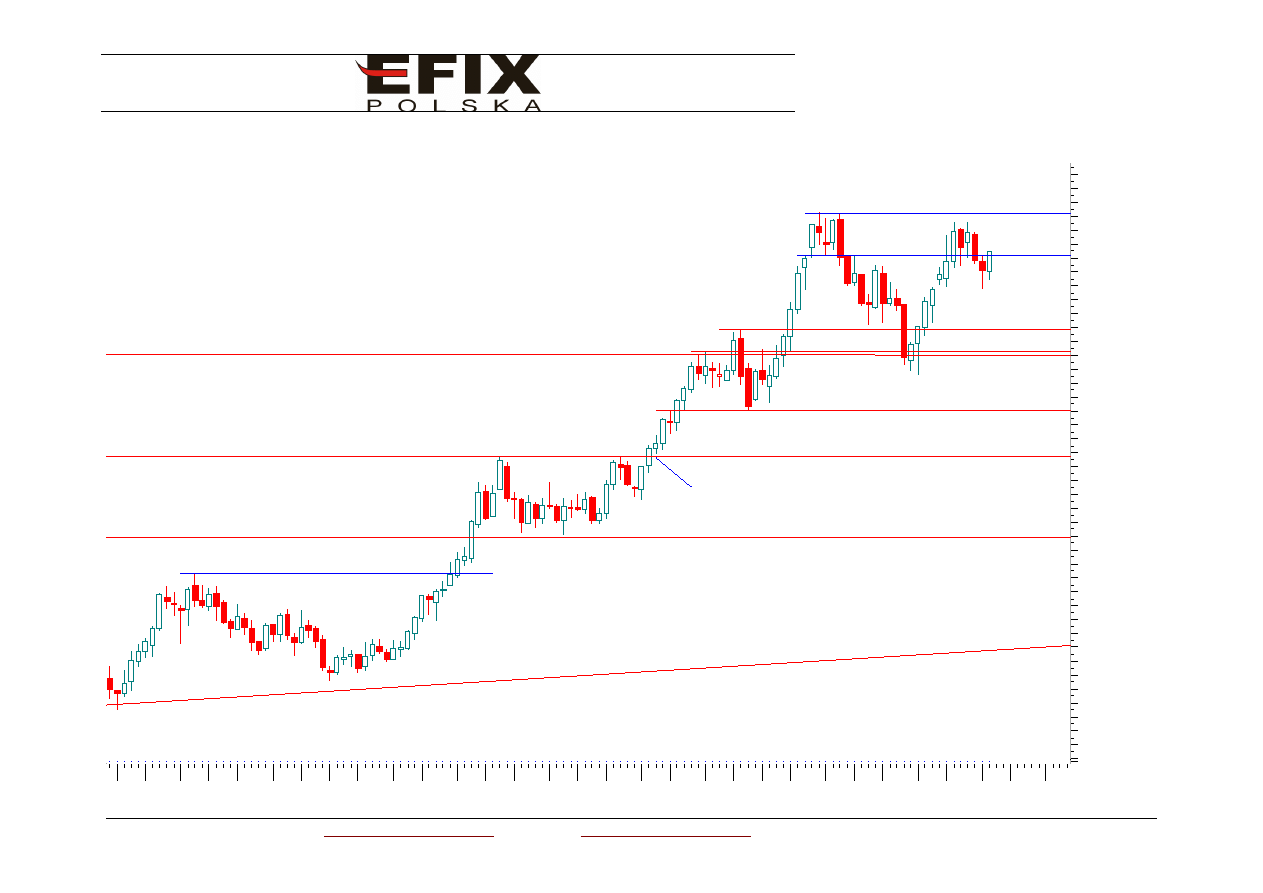

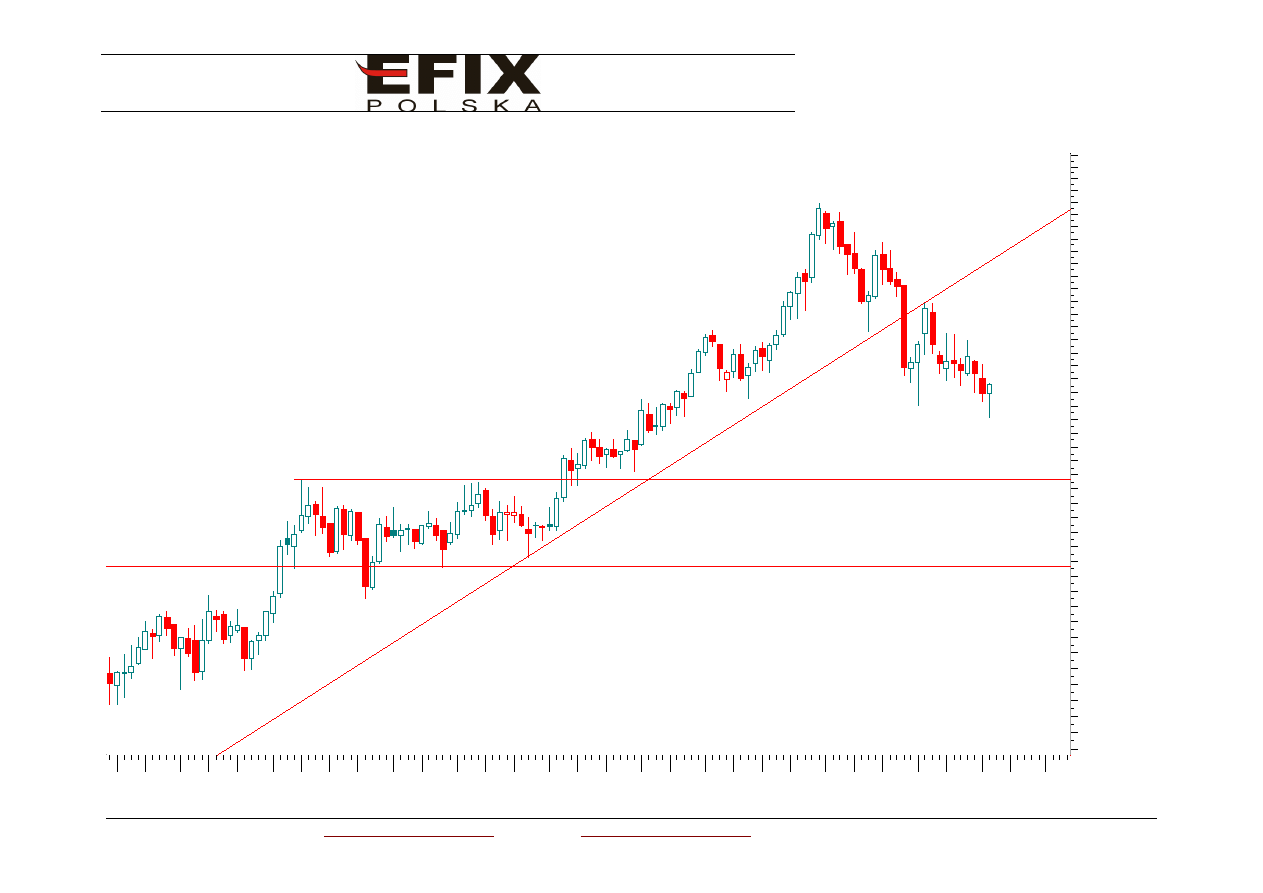

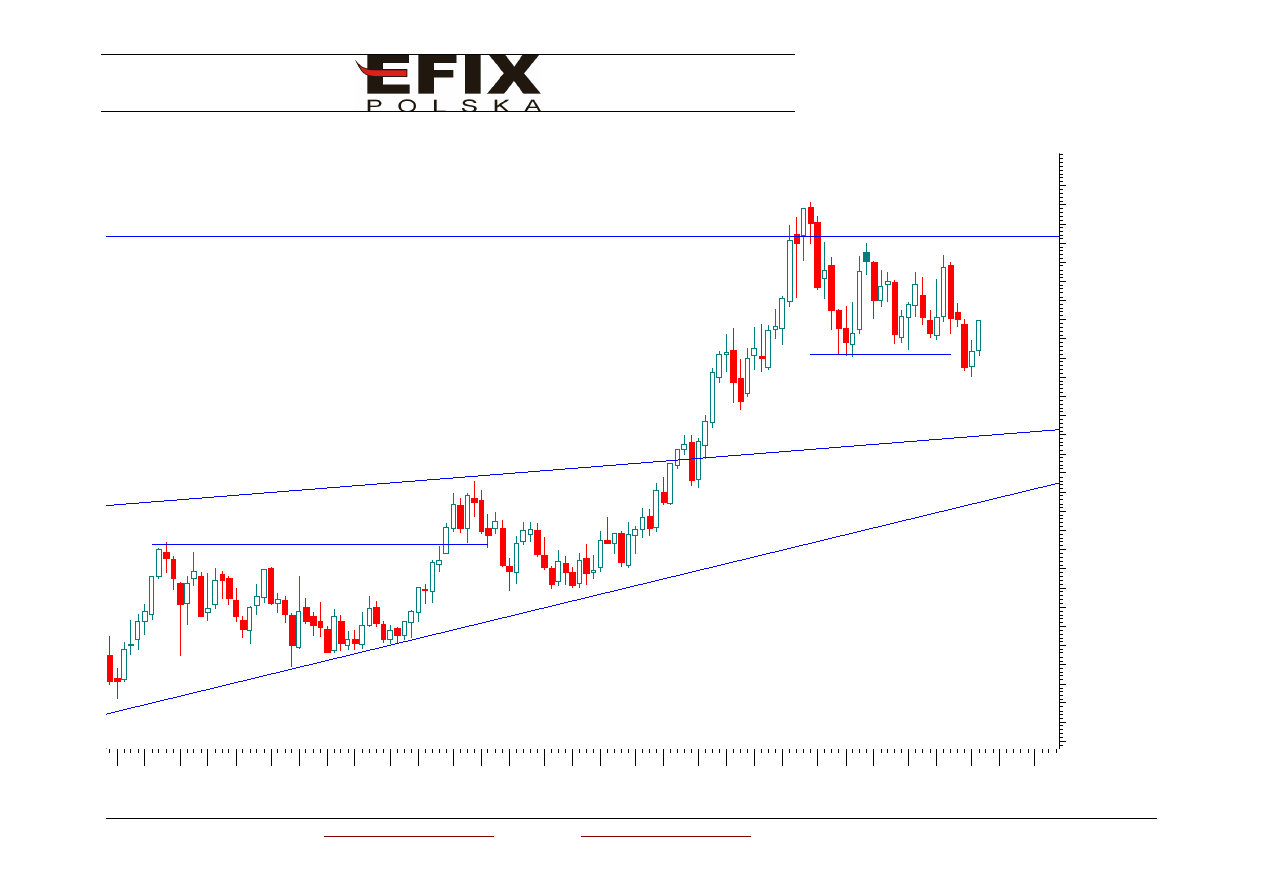

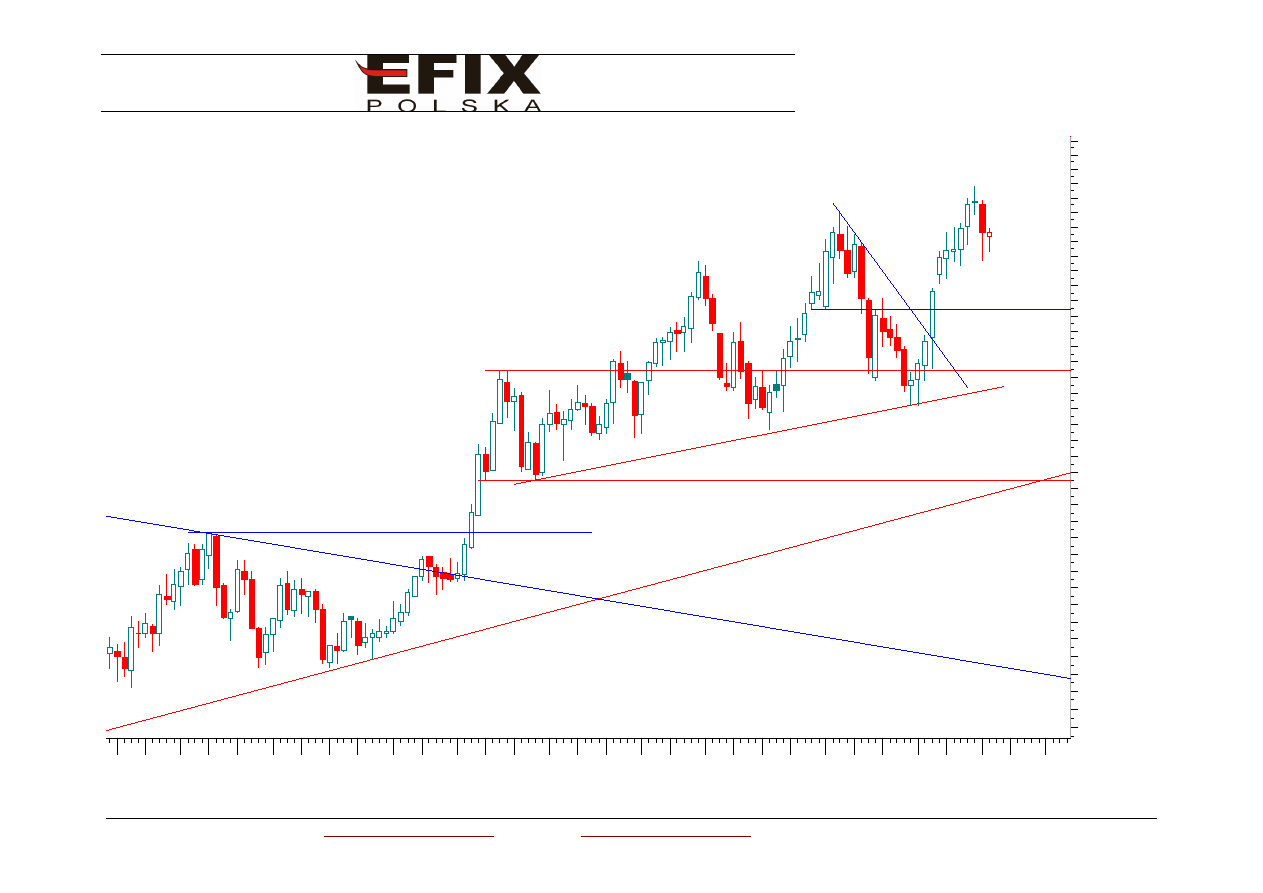

Wielowymiarowa Analiza Techniczna – WAT – przykłady

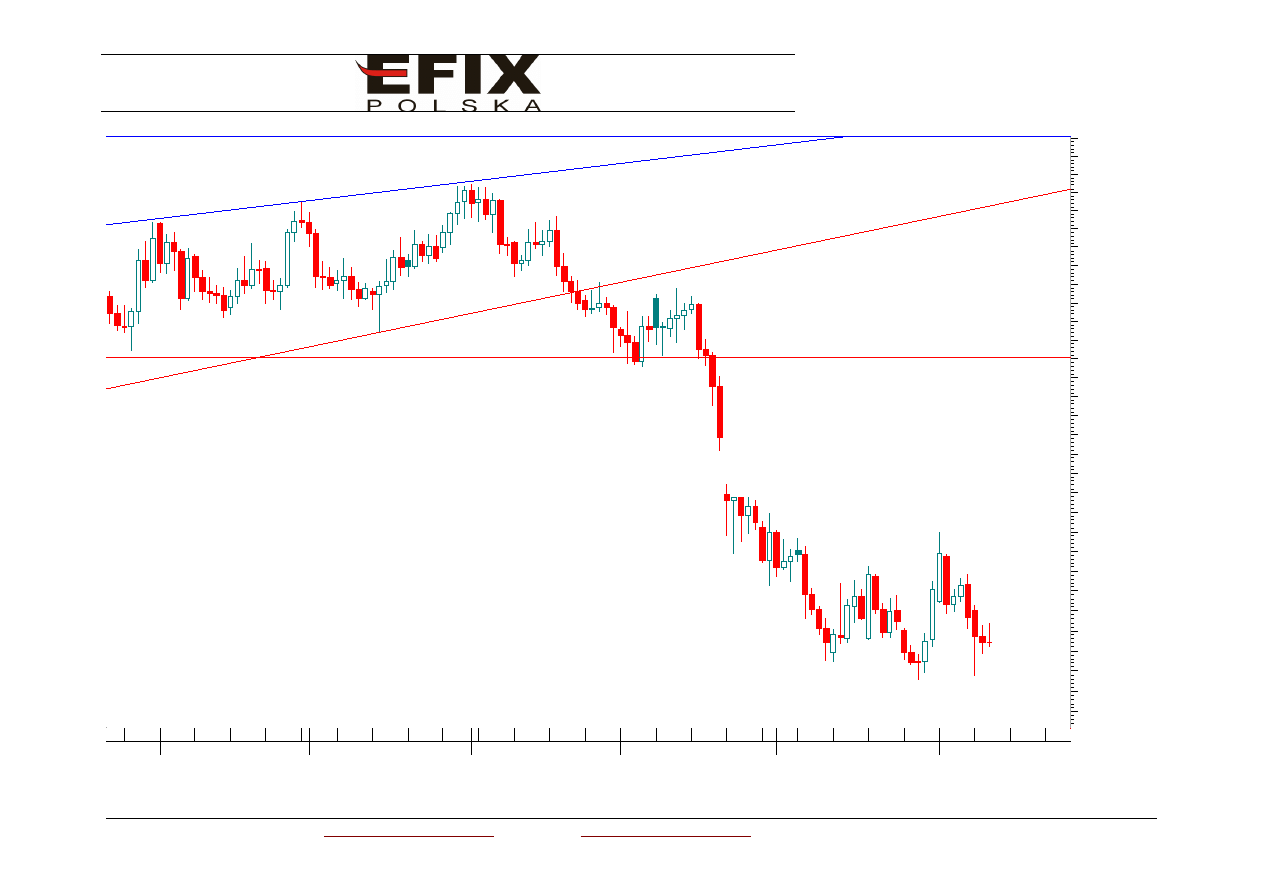

powiązań

Dziś w ramach omówienia WAT przedstawię kilka historycznych przykładów powiązań

wykresów oraz sygnałów Analizy Technicznej płynących z różnych rynków walutowych.

Prześledźmy przykładowe kształty wykresów kursów par walut znajdujących się w

macierzy. Jeśli weźmiemy najważniejszy kurs jakim jest Eur/Usd i zaznaczymy na tym

wykresie najważniejsze daty (minima i maksima lokalne, momenty przełamania trendów,

wsparć, oporów, itp.) , to wiele tych samych dat pojawi nam się na pozostałych

wykresach, na których również zaznaczymy ważne wydarzenia. Przykładowo:

1. Data 21 czerwca 2002. W okresie tym na wykresie Eur/Usd doszło do przebicia w górę

bardzo ważnego oporu umieszczonego na wysokości 0,9600. Przebicie tego poziomu

było wyraźnym sygnałem odwrócenia wieloletniego trendu umacniania Dolara. W tym

samym czasie na wykresie Usd/Jpy doszło do przełamania bardzo ważnej linii trendu

wzrostowego Dolara. Od tej chwili Jen zaczął umacniać się względem Dolara. Zaraz

potem – 19 lipca 2002 na wykresie Eur/Usd doszło do powstania lokalnego szczytu

(1,0176) a na wykresie Usd/Jpy doszło do lokalnego minimum (115,57). Jak się

później okazało poziomu 116 Jenów mocno bronił (i poległ przy obronie) Bank

Centralny Japonii (BoJ) skupując olbrzymie ilości Dolarów z rynku ilekroć kurs Dolara

spadnie w te okolice.

2. Data 21 czerwca jest też widoczna na wykresie Gbp/Usd. W tym okresie doszło

bowiem do powstania silnego sygnału wybicia się kursu Gbp/Usd z wielomiesięcznego

trójkąta oraz pokonania szczytu z października 2001. Tym samym zapoczątkowany

został trend rosnący Funta względem Dolara.

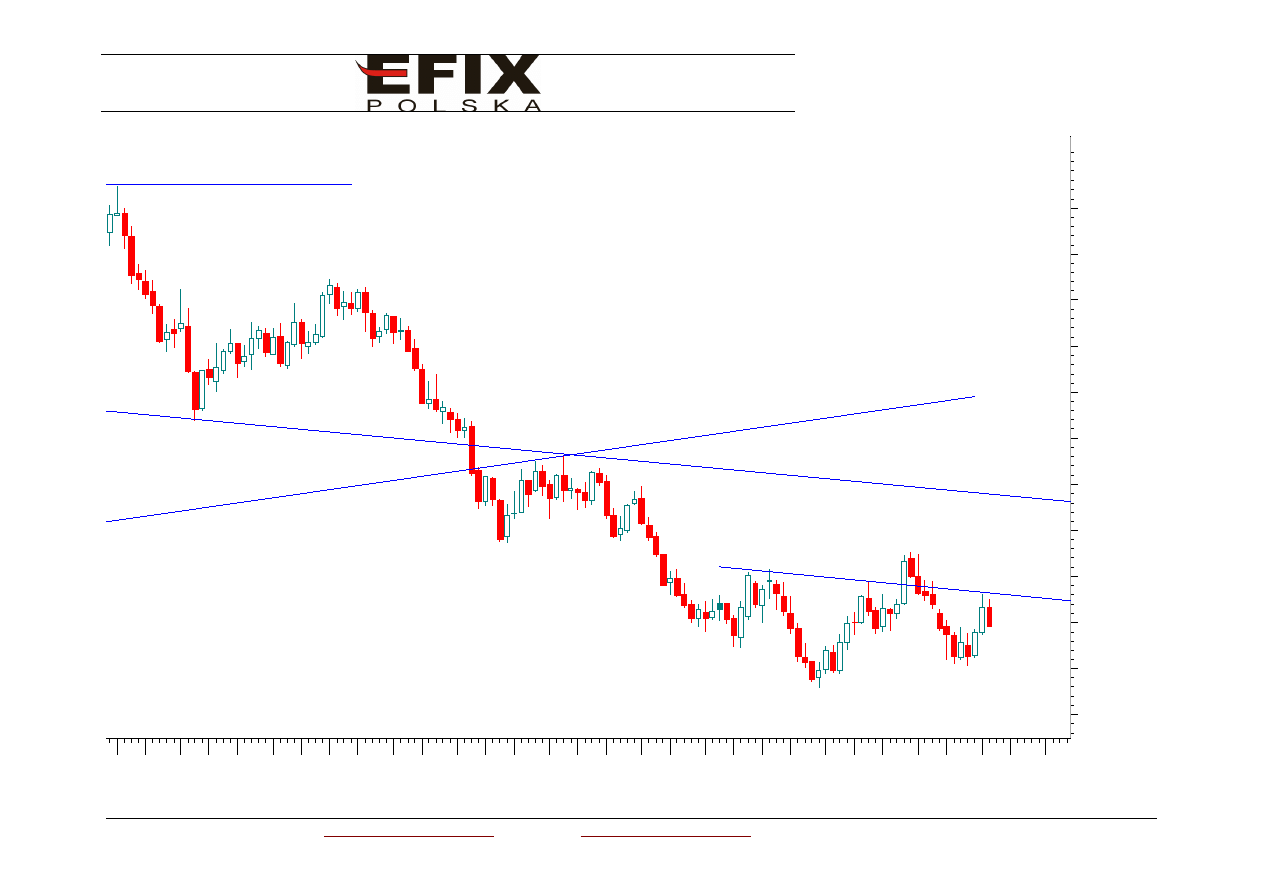

3. Z bliższych dat na uwagę zasługuje 7 marca 2003. W tym czasie na wykresie Usd/Jpy

ponownie kurs zbliżył się do poziomu 116 Jenów i ponownie BoJ wzmógł interwencję

na rynku, skupując tracącego na sile Dolara. Zaraz potem na rynku Eur/Usd Euro

straciło względem Dolara (umacniającego się w tym czasie względem Jena) 3 figury w

dwa tygodnie. Osłabienie Euro do Dolara zakończyło się 21 marca – w chwili gdy na

rynku Usd/Jpy nie udało się pokonać szczytu z połowy lutego 2003. Tym samym na

rynku Usd/Jpy po raz kolejny musiało dojść do testowania poziomu 116 Jenów, a kurs

Euro dalej mógł się umacniać względem Dolara.

4. 23 maja na rynku Usd/Jpy doszło do wyraźnego przełamania poziomu 116 Jenów.

Wydawało się, że BoJ poległ i zaniechał interwencji w celu osłabienia Jena. W tym

czasie kurs Eur/Usd poszedł w górę o ponad 3 figury. Jednak BoJ z małym

opóźnieniem ściągnął z rynku kilkadziesiąt miliardów Dolarów i wyciągnął kurs

Usd/Jpy o prawie 5 figur w górę. To przełożyło się na osiągnięcie w okresie 30 maja

2003 – 20 czerwca 2003 kilku szczytów notowań na poziomie 1,19 i od tego

momentu Dolar odzyskiwał siły. Można było wtedy postawić tezę, iż z racji

poruszania się Usd/Jpy w rosnącym klinie możliwe były dwa scenariusze. Jeśli

pokonany zostanie poziom 122 Jenów, obawa o realizacje formacji RGR zostanie

oddalona na dłuższy termin. Wtedy też Dolar może zyskać do Euro i kurs może spaść

10/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

nawet w okolice 1,05. Jeśli szczyt na wysokości 122 Jenów za Dolara nie zostanie

pokonany i kurs Jena zacznie zyskiwać, w tym samym czasie powinna zakończyć się

obniżka kursu Eur/Usd. Jak wiemy zrealizował się drugi scenariusz.

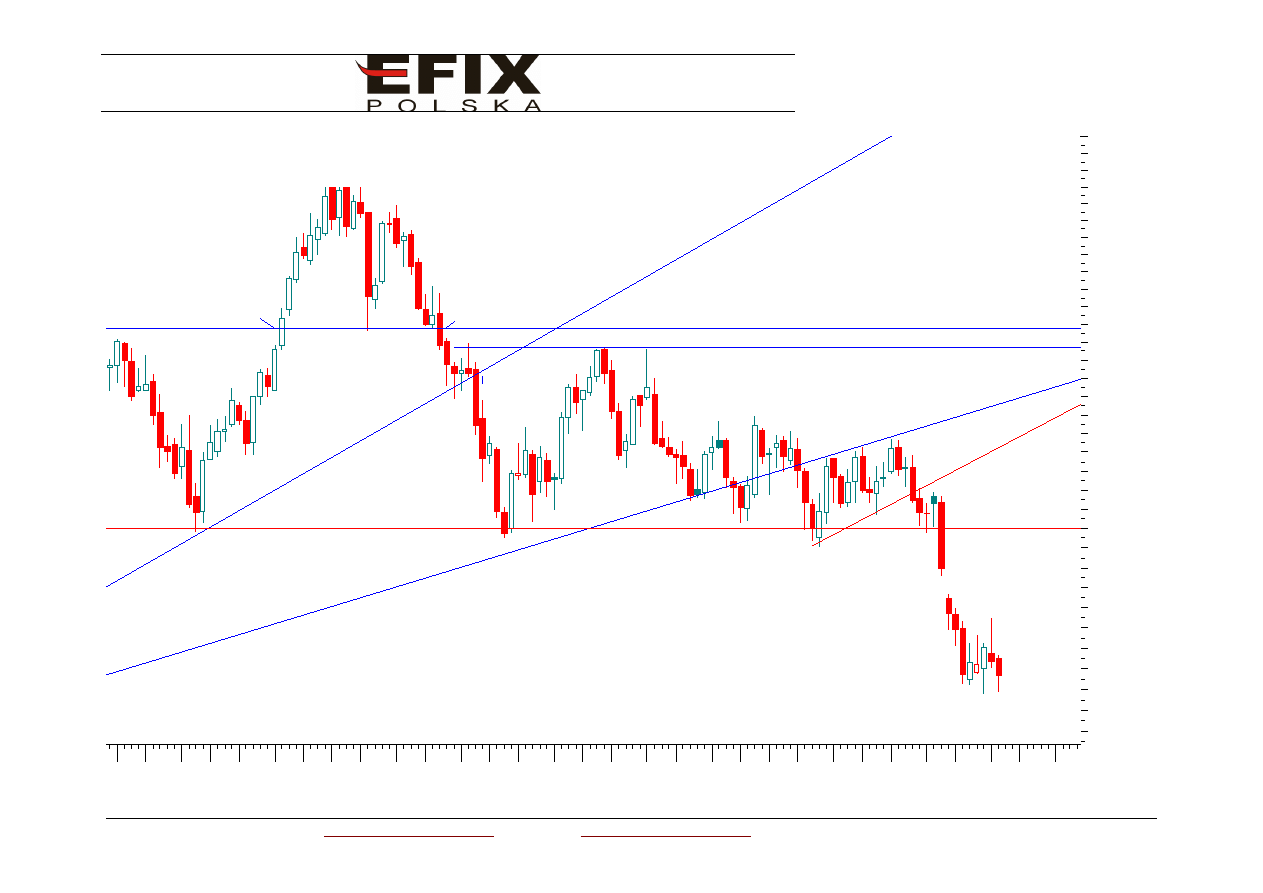

5. 20-21 sierpnia 2003 na rynku Eur/Jpy doszło do przełamania linii trendu

wzrostowego; 15 września nastąpił powrót do przebitej linii trendu – nieudany powrót

nad linię. Kilka dni później na rynku Usd/Jpy doszło do przełamania linii szyi RGR (18-

19 września 2003).

6. Kilka dni później na większości rynków doszło do otwarcia luką po weekendzie.

Poniżej przykładowe wykresy kursów walutowych z zaznaczonymi datami wspólnymi –

kolor zielony.

11/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Wykresy tygodniowe

Jul

A

ug

S

ep

O

ct

N

ov

D

ec

2002

M

ar

A

pr

M

ay

Jun

Jul

A

ug

S

ep

O

ct

N

ov

D

ec

2003

Feb

M

ar

A

pr

M

ay

Jun

Jul

A

ug

S

ep

O

ct

N

ov

D

ec

2004

0.81

0.82

0.83

0.84

0.85

0.86

0.87

0.88

0.89

0.90

0.91

0.92

0.93

0.94

0.95

0.96

0.97

0.98

0.99

1.00

1.01

1.02

1.03

1.04

1.05

1.06

1.07

1.08

1.09

1.10

1.11

1.12

1.13

1.14

1.15

1.16

1.17

1.18

1.19

1.20

1.21

1.22

05.01.2001

27.10.2000

06.07.2001

21.06.2002

19.07.2002

15.11.2002

07.03.2003

21.03.2003

30.05.2003

20.06.2003

18.07.2003

25.07.2003

13.12.2002

21.09.2001

01.02.2002

05.09.2003

10.10.2003

26.09.2003

07.11.2003

E

U

R

/U

S

D

(1:1) (1.15000, 1.16440, 1.14430, 1.16440)

12/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Jul

Aug

Sep

Oct

Nov

Dec

2002

Mar

Apr

May

Jun

Jul

Aug

Sep

Oct

Nov

Dec

2003

Feb

Mar

Apr

May

Jun

Jul

Aug

Sep

Oct

Nov

Dec

2004

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

27.10.2000

12.01.2001

16.02.2001

06.04.2001

01.06.2001

14.12.2001

04.01.2002

08.03.2002

21.06.2002

20.09.2002

30.05.2003

18.07.2003

05.09.2003

EUR/JPY (1:1) (125.920, 126.670, 124.160, 126.580)

13/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

J u l A u g S e pO c t N o v D e c2 0 0 2

M a r A p r M a y J u n J u l A u g S e pO c t N o v D e c 2 0 0 3F e b M a rA p r M a y J u n J u l A u g S e pO c t N o vD e c 2 0 0 4

0 . 5 8 5

0 . 5 9 0

0 . 5 9 5

0 . 6 0 0

0 . 6 0 5

0 . 6 1 0

0 . 6 1 5

0 . 6 2 0

0 . 6 2 5

0 . 6 3 0

0 . 6 3 5

0 . 6 4 0

0 . 6 4 5

0 . 6 5 0

0 . 6 5 5

0 . 6 6 0

0 . 6 6 5

0 . 6 7 0

0 . 6 7 5

0 . 6 8 0

0 . 6 8 5

0 . 6 9 0

0 . 6 9 5

0 . 7 0 0

0 . 7 0 5

0 . 7 1 0

0 . 7 1 5

0 . 7 2 0

0 . 7 2 5

0 . 7 3 0

2 7 . 1 0 . 2 0 0 0

1 9 . 0 1 . 2 0 0 1

0 1 . 0 6 . 2 0 0 1

1 5 . 0 6 . 2 0 0 1

0 6 . 0 7 . 2 0 0 1

1 7 . 0 8 . 2 0 0 1

2 1 . 0 6 . 2 0 0 2

0 7 . 0 3 . 2 0 0 3

3 0 . 0 5 . 2 0 0 3

2 5 . 0 7 . 2 0 0 3

2 7 . 0 6 . 2 0 0 3

3 1 . 1 0 . 2 0 0 3

1 0 . 1 0 . 2 0 0 3

E U R / G B P ( 1 : 1 ) ( 0 . 6 8 7 0 0 , 0 . 6 9 4 8 0 , 0 . 6 8 5 6 0 , 0 . 6 9 4 8 0 )

14/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Jul

Aug

Sep

Oct

Nov

Dec

2002

M

ar

Apr

M

ay

Jun

Jul

Aug

Sep

Oct

Nov

Dec

2003

Feb

M

ar

Apr

M

ay

Jun

Jul

Aug

Sep

Oct

Nov

Dec

2004

1.37

1.38

1.39

1.40

1.41

1.42

1.43

1.44

1.45

1.46

1.47

1.48

1.49

1.50

1.51

1.52

1.53

1.54

1.55

1.56

1.57

1.58

1.59

1.60

1.61

1.62

1.63

1.64

1.65

1.66

1.67

1.68

1.69

1.70

1.71

1.72

1.73

05.01.2001

15.06.2001

05.10.2001

01.02.2002

03.05.2002

21.06.2002

19.07.2002

23.08.2002

15.11.2002

31.01.2003

11.04.2003

20.06.2003

25.07.2003

29.08.2003

26.09.2003

31.10.2003

GBP/USD (1:1) (1.67390, 1.67870, 1.66370, 1.67590)

15/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Jul

A

ug

S

ep

O

ct

N

ov

D

ec

2002

M

ar

A

pr

M

ay

Jun

Jul

A

ug

S

ep

O

ct

N

ov

D

ec

2003

Feb

M

ar

A

pr

M

ay

Jun

Jul

A

ug

S

ep

O

ct

N

ov

D

ec

2004

1.25

1.30

1.35

1.40

1.45

1.50

1.55

1.60

1.65

1.70

1.75

1.80

27.10.2000

05.01.2001

06.07.2001

21.09.2001

01.02.2002

21.06.2002

20.09.2002

07.03.2003

21.03.2003

30.05.2003

18.07.2003

25.07.2003

10.10.2003

07.11.2003

U

S

D

/C

H

F (1:1) (1.36680, 1.37530, 1.34630, 1.34630)

16/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

J u l

A u g

S e p O c t N o v

D e c 2 0 0 2

M a r

A p r M a y

Ju n J u l

A u g

S e p O c t N o v

D e c 2 0 0 3 F e b M a r A p r M a y

J u n J u l

A u g

S e p O c t

N o v D e c

2 0 0 4

1 0 6

1 0 7

1 0 8

1 0 9

1 1 0

1 1 1

1 1 2

1 1 3

1 1 4

1 1 5

1 1 6

1 1 7

1 1 8

1 1 9

1 2 0

1 2 1

1 2 2

1 2 3

1 2 4

1 2 5

1 2 6

1 2 7

1 2 8

1 2 9

1 3 0

1 3 1

1 3 2

1 3 3

1 3 4

1 3 5

1 3 6

1 3 7

1 9 .0 1 .2 0 0 1

0 9 .0 2 .2 0 0 1

0 6 .0 4 .2 0 0 1

0 1 .0 6 .2 0 0 1

0 6 .0 7 .2 0 0 1

2 1 .0 9 .2 0 0 1

1 4 .1 2 .2 0 0 1

0 1 .0 2 .2 0 0 2

0 8 .0 3 .2 0 0 2

1 7 .0 5 .2 0 0 2

2 1 .0 6 .2 0 0 2

1 9 .0 7 .2 0 0 2

1 8 .1 0 .2 0 0 2

1 5 .1 1 .2 0 0 2

0 6 .1 2 .2 0 0 2

0 7 .0 3 .2 0 0 3

2 1 .0 3 .2 0 0 3

2 3 .0 5 .2 0 0 3

1 9 -2 6 .0 9 .2 0 0 3

0 7 .1 1 .2 0 0 3

3 1 .1 0 .2 0 0 3

U S D /J P Y (1 :1 ) (1 0 9 .5 0 0 , 1 0 9 .6 4 0 , 1 0 7 .8 8 0 , 1 0 8 .7 1 0 )

17/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Jul

Aug

Sep Oct

Nov

Dec 2002

Mar

Apr

May

Jun Jul

Aug

Sep Oct

Nov

Dec 2003

Feb Mar Apr

May

Jun

Jul

Aug

Sep Oct

Nov Dec

2004

1.430

1.435

1.440

1.445

1.450

1.455

1.460

1.465

1.470

1.475

1.480

1.485

1.490

1.495

1.500

1.505

1.510

1.515

1.520

1.525

1.530

1.535

1.540

1.545

1.550

1.555

1.560

1.565

1.570

1.575

1.580

04.05.2001

21.09.2001

11.04.2003

18.07.2003

07.11.2003

EUR/CHF (1:1) (1.57180, 1.57460, 1.56540, 1.56760)

18/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Wykresy dzienne

19

26

2

June

9

16

23

30

July

7

14

21

28

4

August

11

18

25

1

8

Septem

ber

15

22

29

6

October

13

20

27

3

10

Novem

ber

17

24

1.070

1.075

1.080

1.085

1.090

1.095

1.100

1.105

1.110

1.115

1.120

1.125

1.130

1.135

1.140

1.145

1.150

1.155

1.160

1.165

1.170

1.175

1.180

1.185

1.190

1.195

05.01.2001

27.10.2000

06.07.2001

21.06.2002

19.07.2002

15.11.2002

07.03.2003

21.03.2003

30.05.2003

20.06.2003

16.07.2003

25.07.2003

13.12.2002

21.09.2001

01.02.2002

03.09.2003

10.10.2003

22.09.2003

07.11.2003

09.10.2003

24.10.2003

03.11.2003

01.08.2003

EUR/USD (1:1) (1.15160, 1.16440, 1.15010, 1.16440)

19/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

2 6

2

J u n e

9

1 6

2 3

3 0

J u ly

7

1 4

2 1

2 8

4

A u g u s t

1 1

1 8

2 5

1

8

S e p t e m b e r

1 5

2 2

2 9

6

O c t o b e r

1 3

2 0

2 7

3

1 0

N o v e m b e r

1 7

2 4

1 2 3 . 0

1 2 3 . 5

1 2 4 . 0

1 2 4 . 5

1 2 5 . 0

1 2 5 . 5

1 2 6 . 0

1 2 6 . 5

1 2 7 . 0

1 2 7 . 5

1 2 8 . 0

1 2 8 . 5

1 2 9 . 0

1 2 9 . 5

1 3 0 . 0

1 3 0 . 5

1 3 1 . 0

1 3 1 . 5

1 3 2 . 0

1 3 2 . 5

1 3 3 . 0

1 3 3 . 5

1 3 4 . 0

1 3 4 . 5

1 3 5 . 0

1 3 5 . 5

1 3 6 . 0

1 3 6 . 5

1 3 7 . 0

1 3 7 . 5

1 3 8 . 0

1 3 8 . 5

1 3 9 . 0

1 3 9 . 5

1 4 0 . 0

1 4 0 . 5

1 4 1 . 0

1 4 1 . 5

1 4 2 . 0

2 7 .1 0 . 2 0 0 0

1 2 . 0 1 . 2 0 0 1

1 6 .0 2 . 2 0 0 1

0 6 . 0 4 . 2 0 0 1

0 1 . 0 6 .2 0 0 1

1 4 . 1 2 .2 0 0 1

0 4 . 0 1 . 2 0 0 2

0 8 .0 3 . 2 0 0 2

2 1 . 0 6 . 2 0 0 2

2 0 . 0 9 . 2 0 0 2

3 0 . 0 5 . 2 0 0 3

1 8 . 0 7 . 2 0 0 3

0 3 .0 9 . 2 0 0 3

2 0 . 0 8 . 2 0 0 3

3 0 . 0 5 . 2 0 0 3

1 5 . 0 7 . 2 0 0 3

2 9 . 0 7 . 2 0 0 3

1 3 .0 9 . 2 0 0 3

2 3 . 1 0 . 2 0 0 3

1 0 . 1 1 . 2 0 0 3

E U R / J P Y ( 1 : 1 ) ( 1 2 5 . 1 8 0 , 1 2 6 . 6 7 0 , 1 2 4 . 9 6 0 , 1 2 6 . 5 8 0 )

20/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

19

26

2

June

9

16

23

30

July

7

14

21

28

4

August

11

18

25

1

8

Septem

ber

15

22

29

6

O

ctober

13

20

27

3

10

Novem

ber

17

24

0.677

0.678

0.679

0.680

0.681

0.682

0.683

0.684

0.685

0.686

0.687

0.688

0.689

0.690

0.691

0.692

0.693

0.694

0.695

0.696

0.697

0.698

0.699

0.700

0.701

0.702

0.703

0.704

0.705

0.706

0.707

0.708

0.709

0.710

0.711

0.712

0.713

0.714

0.715

0.716

0.717

0.718

0.719

0.720

0.721

0.722

0.723

0.724

0.725

0.726

0.727

0.728

27.10.2000

19.01.2001

01.06.2001

15.06.2001

06.07.2001

17.08.2001

21.06.2002

07.03.2003

30.05.2003

23.07.2003

26.06.2003

31.10.2003

09.10.2003

07-08.07.2003

04.09.2003

26.05.2003

05.11.2003

EU

R/G

BP (1:1) (0.691200, 0.694800, 0.690300, 0.694800)

21/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

26

2

June

9

16

23

30

July

7

14

21

28

4

August

11

18

25

1

8

September

15

22

29

6

October

13

20

27

3

10

November

17

24

1.550

1.555

1.560

1.565

1.570

1.575

1.580

1.585

1.590

1.595

1.600

1.605

1.610

1.615

1.620

1.625

1.630

1.635

1.640

1.645

1.650

1.655

1.660

1.665

1.670

1.675

1.680

1.685

1.690

1.695

1.700

1.705

1.710

1.715

05.01.2001

15.06.2001

05.10.2001

01.02.2002

03.05.2002

21.06.2002

19.07.2002

23.08.2002

15.11.2002

31.01.2003

11.04.2003

17.06.2003

21.07.2003

26.08.2003

19-22.09.2003

30.10.2003

17.09.2003

02.09.2003

29.07.2003

07.11.2003

16.09.2003

22.10.2003

GBP/USD (1:1) (1.66610, 1.67870, 1.66410, 1.67590)

22/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

1 9

2 6

2

J u n e

9

1 6

2 3

3 0

J u l y

7

1 4

2 1

2 8

4

A u g u s t

1 1

1 8

2 5

1

8

S e p t e m b e r

1 5

2 2

2 9

6

O c t o b e r

1 3

2 0

2 7

3

1 0

N o v e m b e r

1 7

2 4

1 0 7 . 0

1 0 7 . 5

1 0 8 . 0

1 0 8 . 5

1 0 9 . 0

1 0 9 . 5

1 1 0 . 0

1 1 0 . 5

1 1 1 . 0

1 1 1 . 5

1 1 2 . 0

1 1 2 . 5

1 1 3 . 0

1 1 3 . 5

1 1 4 . 0

1 1 4 . 5

1 1 5 . 0

1 1 5 . 5

1 1 6 . 0

1 1 6 . 5

1 1 7 . 0

1 1 7 . 5

1 1 8 . 0

1 1 8 . 5

1 1 9 . 0

1 1 9 . 5

1 2 0 . 0

1 2 0 . 5

1 2 1 . 0

1 2 1 . 5

1 9 . 0 1 . 2 0 0 1

0 9 . 0 2 . 2 0 0 1

0 6 . 0 4 . 2 0 0 1

0 1 . 0 6 . 2 0 0 1

0 6 . 0 7 . 2 0 0 1

2 1 . 0 9 . 2 0 0 1

1 4 . 1 2 . 2 0 0 1

0 1 . 0 2 . 2 0 0 2

0 8 . 0 3 . 2 0 0 2

1 7 . 0 5 . 2 0 0 2

2 1 . 0 6 . 2 0 0 2

1 9 . 0 7 . 2 0 0 2

1 8 . 1 0 . 2 0 0 2

1 5 . 1 1 . 2 0 0 2

0 6 . 1 2 . 2 0 0 2

0 7 . 0 3 . 2 0 0 3

2 1 . 0 3 . 2 0 0 3

2 3 . 0 5 . 2 0 0 3

1 9 - 2 2 . 0 9 . 2 0 0 3

0 3 . 1 1 . 2 0 0 3

2 9 . 1 0 . 2 0 0 3

1 8 . 0 9 . 2 0 0 3

1 0 . 1 0 . 2 0 0 3

3 0 . 0 5 . 2 0 0 3

3 0 . 0 6 . 2 0 0 3

3 1 . 0 7 . 2 0 0 3

1 5 . 0 7 . 2 0 0 3

U S D / J P Y ( 1 : 1 ) ( 1 0 8 . 7 0 0 , 1 0 9 . 2 0 0 , 1 0 8 . 5 9 0 , 1 0 8 . 7 1 0 )

23/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

19

26

2

June

9

16

23

30

July

7

14

21

28

4

August

11

18

25

1

8

Septem

ber

15

22

29

6

O

ctober

13

20

27

3

10

Novem

ber

17

24

1.270

1.275

1.280

1.285

1.290

1.295

1.300

1.305

1.310

1.315

1.320

1.325

1.330

1.335

1.340

1.345

1.350

1.355

1.360

1.365

1.370

1.375

1.380

1.385

1.390

1.395

1.400

1.405

1.410

1.415

1.420

1.425

1.430

1.435

27.10.2000

05.01.2001

06.07.2001

21.09.2001

01.02.2002

21.06.2002

20.09.2002

07.03.2003

21.03.2003

30.05.2003

16.07.2003

25.07.2003

09.10.2003

07.11.2003

19.07.2002

29.08.2003

26.08.2003

24.10.2003

03.11.2003

USD/CHF (1:1) (1.36110, 1.36320, 1.34630, 1.34630)

24/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

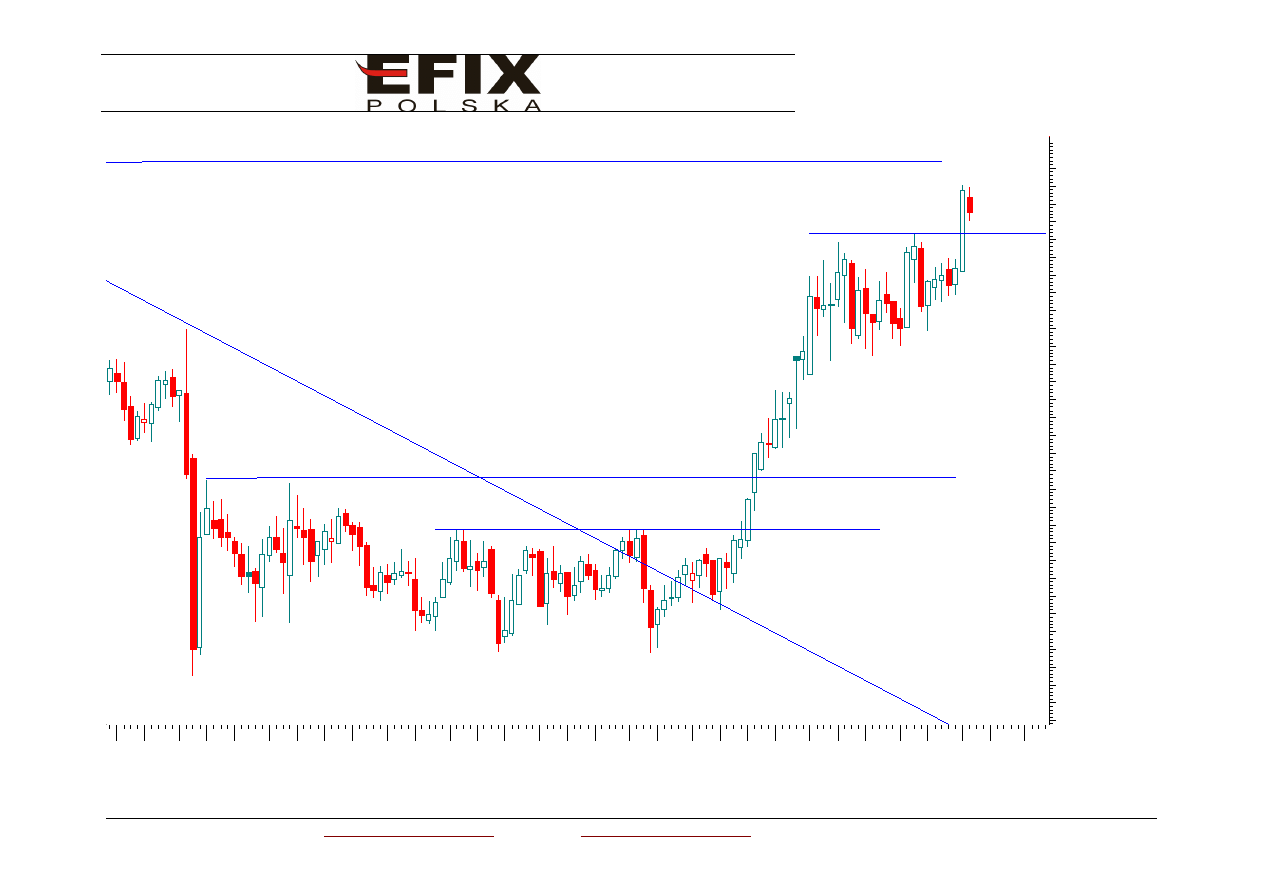

Przykładów takich można podać znacznie więcej. Zachęcam do samodzielnej pracy i do

samodzielnego wyciągania wniosków. Jeśli jeszcze dodam, iż analiza techniczna (a raczej

wielowymiarowa analiza techniczna) jest tylko czubkiem góry lodowej, jednym z

elementów potrzebnych do podejmowania decyzji inwestycyjnych na rynku walutowym,

to będzie to kolejny argument przemawiający za dużo większym bogactwem metod

analitycznych na FOREXIE niż na rynkach kapitałowych. A te inne elementy? No cóż,

można ich wymieniać całe mnóstwo. Ot chociażby Teorię Parytetu Stóp Procentowych (w

skrócie - jaki kurs waluty oraz zmiany tego kursu równoważą stopy procentowe

obowiązujące w danych walutach), Teoria Oczekiwań Rynkowych, itd., itp. Jeszcze raz

zachęcam do samodzielnej pracy analitycznej. Możliwości inwestycyjne na rynku

walutowym są naprawdę przebogate.

Wielowymiarowa Analiza Techniczna – WAT –

podstawowe definicje

W dwóch poprzednich odcinkach „Akademii” przedstawiłem w zarysie sposoby

wykorzystania powiązań kursów walutowych do oceny siły trendu, wsparcia, oporu na

rynku dominującym, na którym przeprowadzamy transakcje. Używałem kilku pojęć, które

do tej pory nie były zdefiniowane. Dziś postaram się podać kilka najistotniejszych

informacji na ten temat.

Najistotniejsze w całej analizie jest przeprowadzenie porównania układu linii

wsparć/oporów oraz linii trendu na kilku rynkach powiązanych. Dla uproszczenia w

pierwszej fazie analiz wystarczy skoncentrować uwagę na dwóch rynkach, które cechuje

występowanie w tym samym czasie, lub z lekkim opóźnieniem dołków i górek.

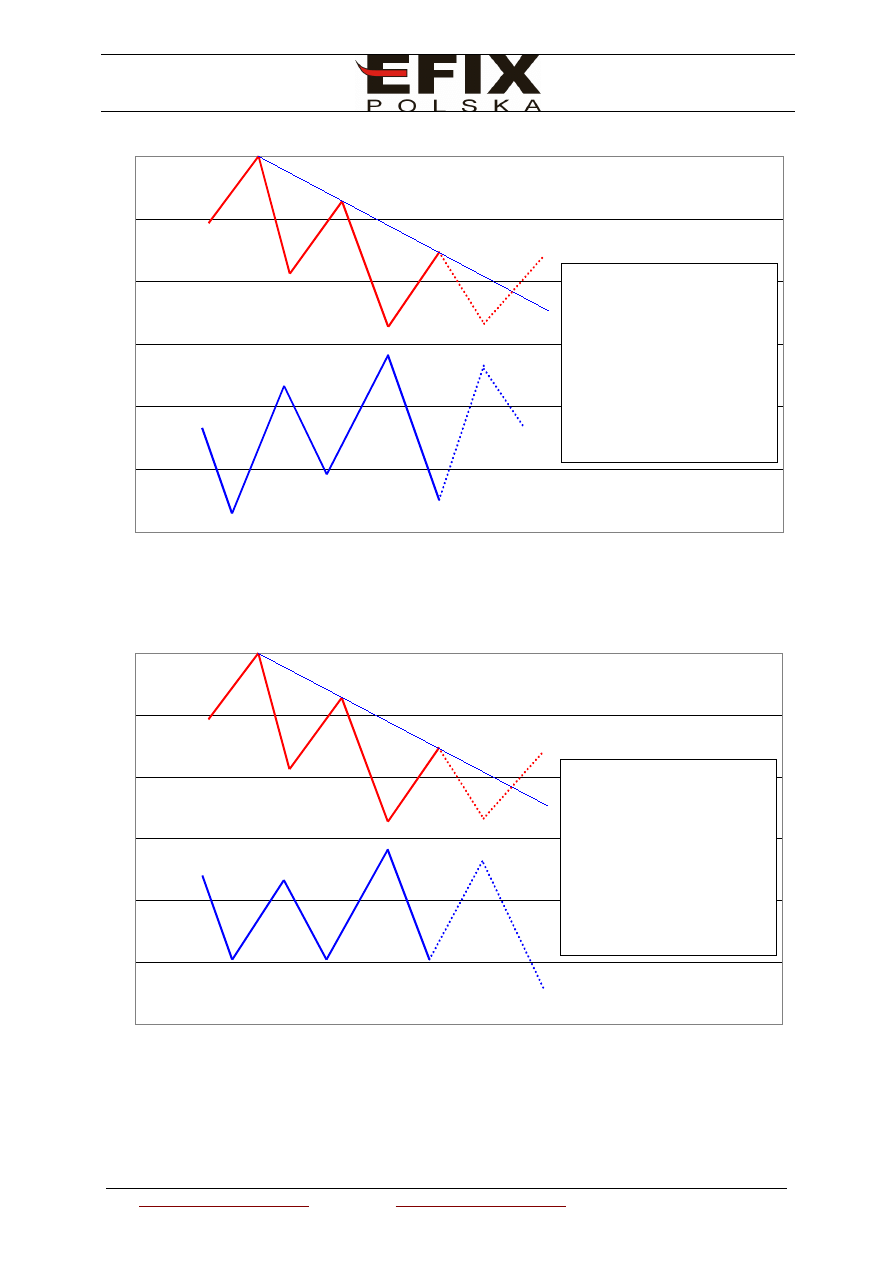

Rozróżniam trzy typy powiązań między rynkami:

-

powiązanie opór-opór; wsparcie-wsparcie lub opór/wsparcie,

-

powiązanie opór/wsparcie – linia trendu,

-

powiązanie linia trendu – linia trendu.

Poniżej podam obrazkową interpretację tych powiązań oraz pokażę przykłady, gdy dane

powiązanie nie występuje.

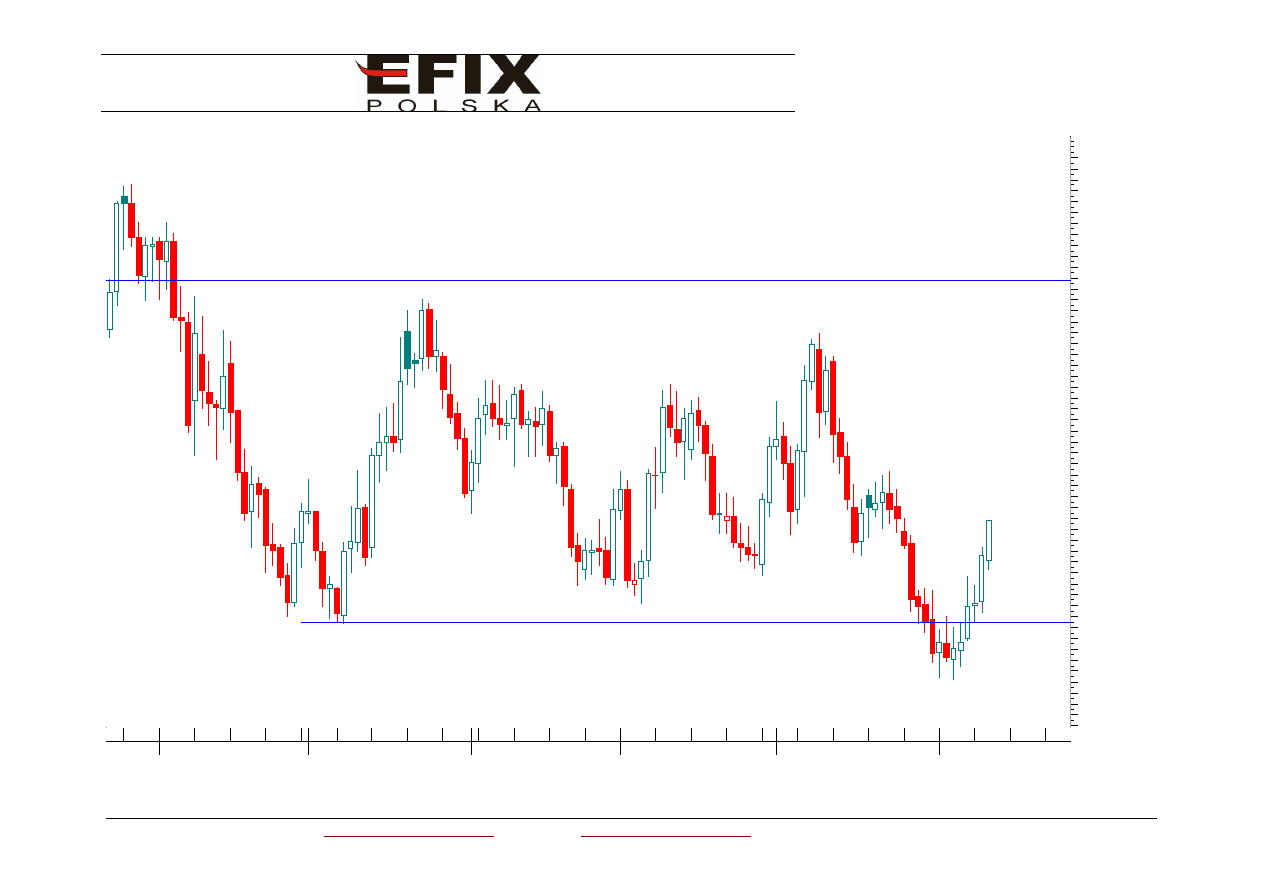

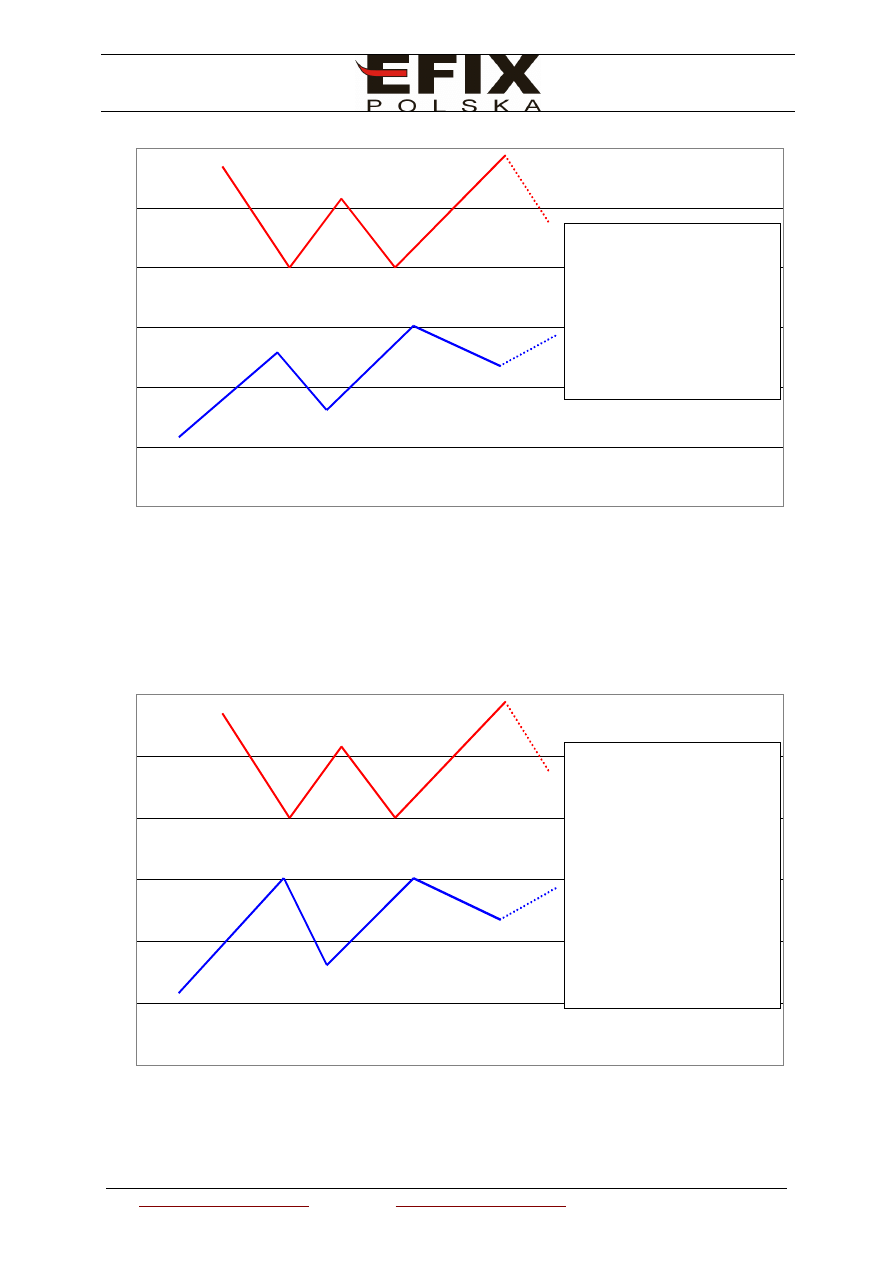

1. Wsparcie - opór - brak powiązania

25/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

0

0,2

0,4

0,6

0,8

1

1,2

Linia wsparcia na górnym rysunku

nie jest zwiazania z

żadna linia oporu na rysunku dolnym

Nawet zatrzymanie kursu górnego na

linii wsparcia

nie powinno zapobiec przebiciu

poprzedniego szczytu na rysunku

dolnym

Pierwszy obrazek przedstawia brak powiązania rynków w rozpatrywanym okresie.

Czerwona linia (górna) ukształtowała wsparcie, natomiast niebieska linia (dolna) w tym

samym czasie nie wykształtowała żadnego oporu ani wsparcia. Obydwa rynki mogą więc

podążać swoimi ścieżkami „nie oglądając się na sąsiada”.

Inaczej wygląda sprawa w przykładzie drugim.

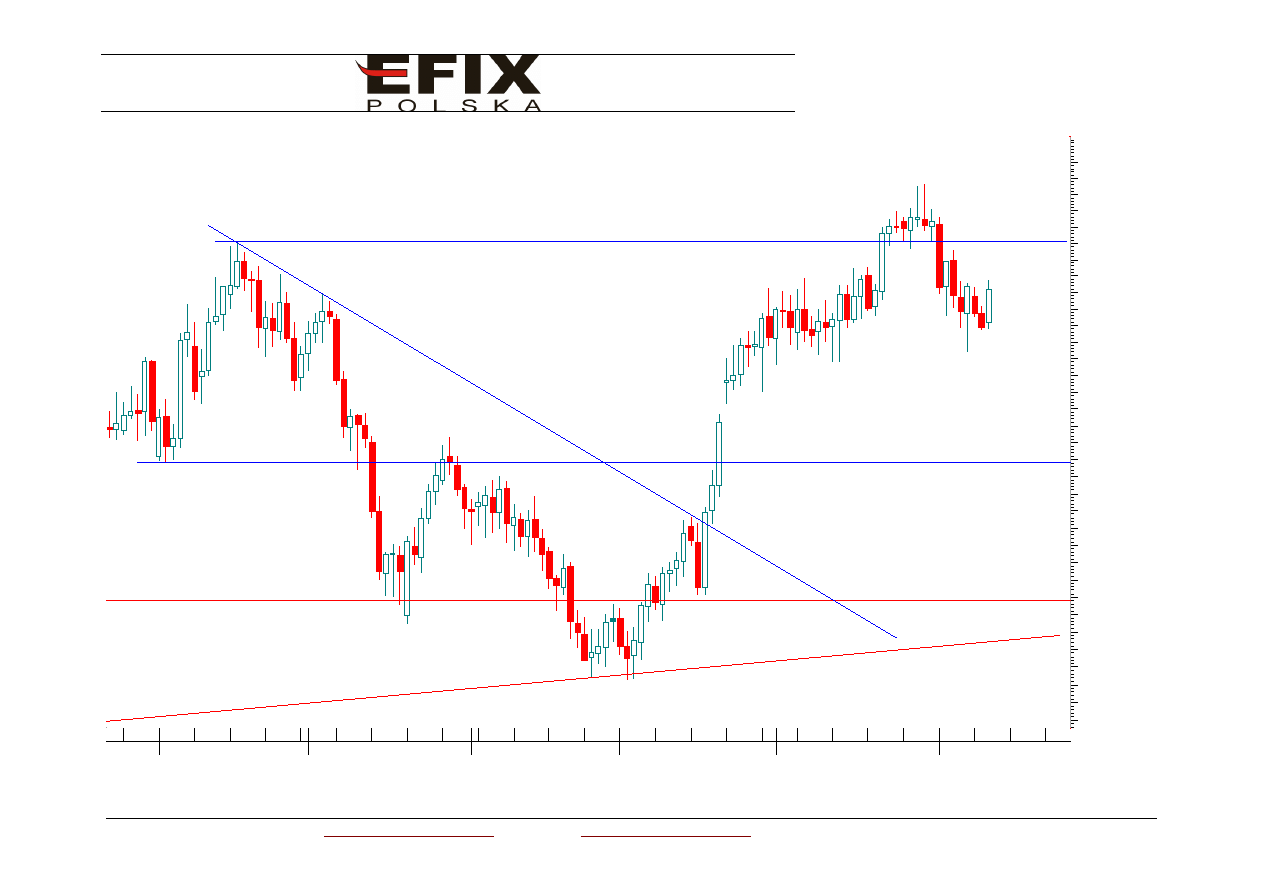

2. Wsparcie - opór – powiązanie

0

0,2

0,4

0,6

0,8

1

1,2

Linia wsparcia na górnym rysunku

jest zwiazania z

linia oporu na rysunku dolnym

Zatrzymanie kursu górnego na linii

wsparcia

powinno zapobiec przebiciu

poprzedniego szczytu na rysunku

dolnym.

Przebicie wsparcia/oporu na jednym

rynku powinno spowodować

przebicie oporu/wsparcia na drugim

Tutaj mamy przykład powiązania wsparcia (czerwona linia) z oporem (niebieska linia) na

dwóch rynkach. Jeśli na dodatek powiązanie to jest lekko przesunięte w czasie, to

przykładowe odbicie się linii niebieskiej od oporu i w następstwie ruch w dół powinien z

26/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

większym prawdopodobieństwem przełożyć się na zatrzymanie spadku linii czerwonej

właśnie na wykształtowanym wsparciu - patrz linie przerywane.

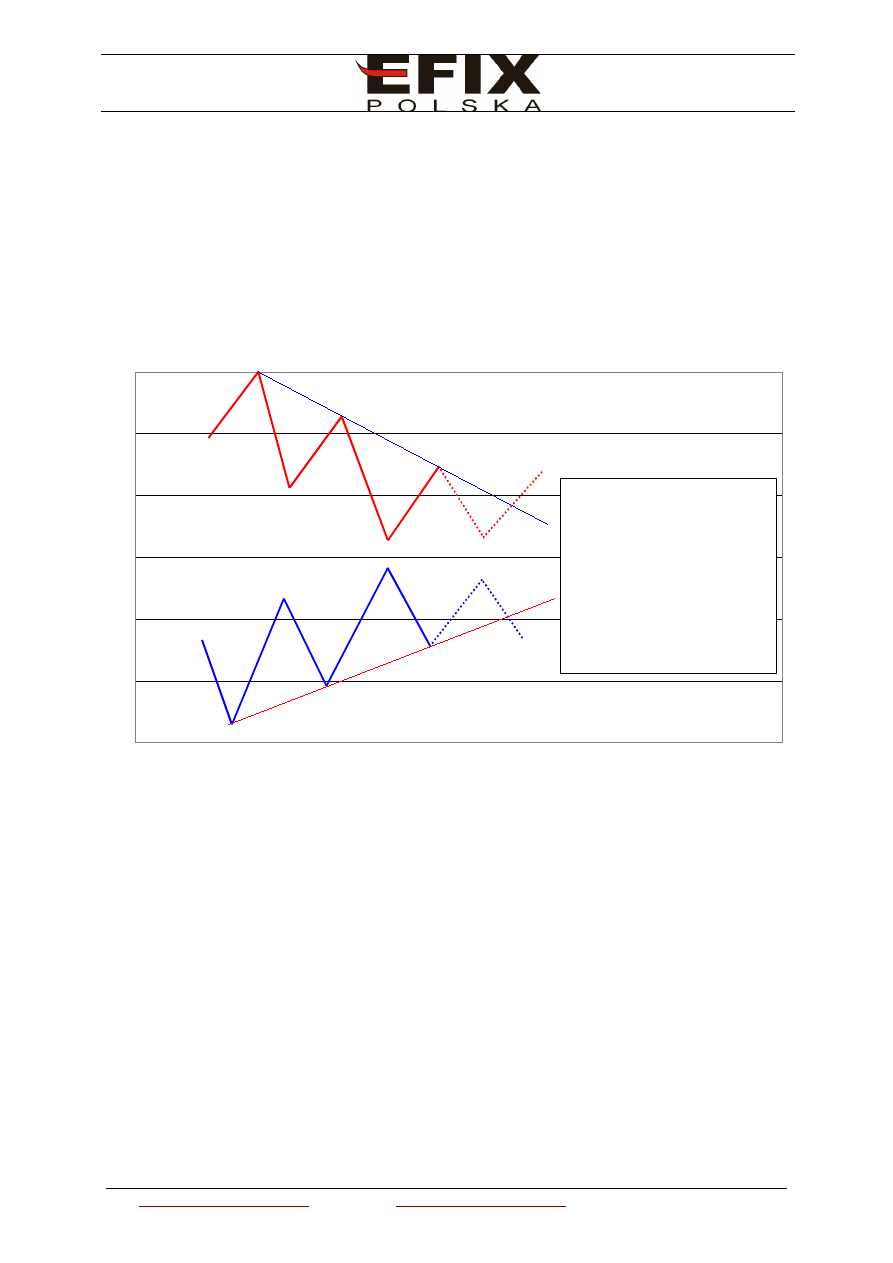

Kolejny przykład to powiązanie linii trendu.

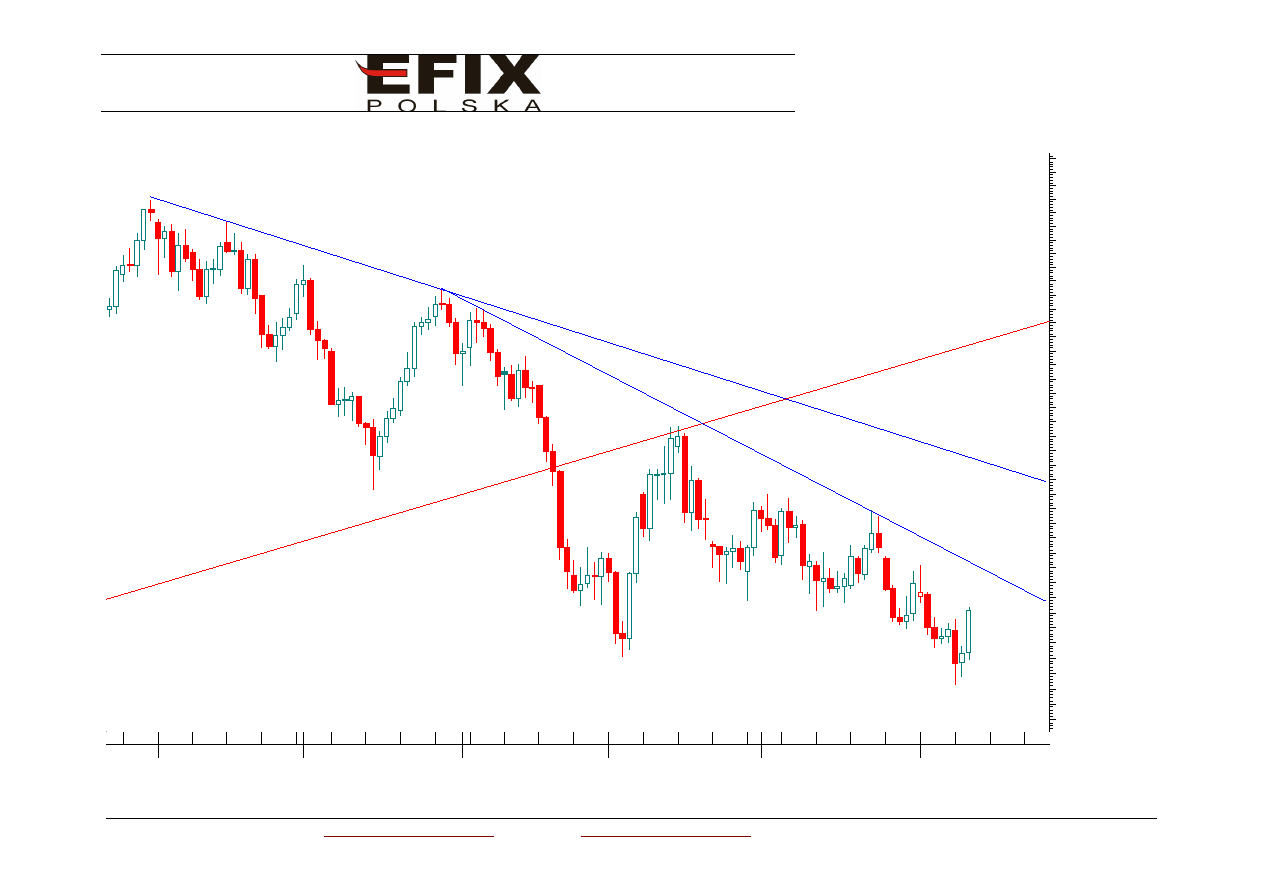

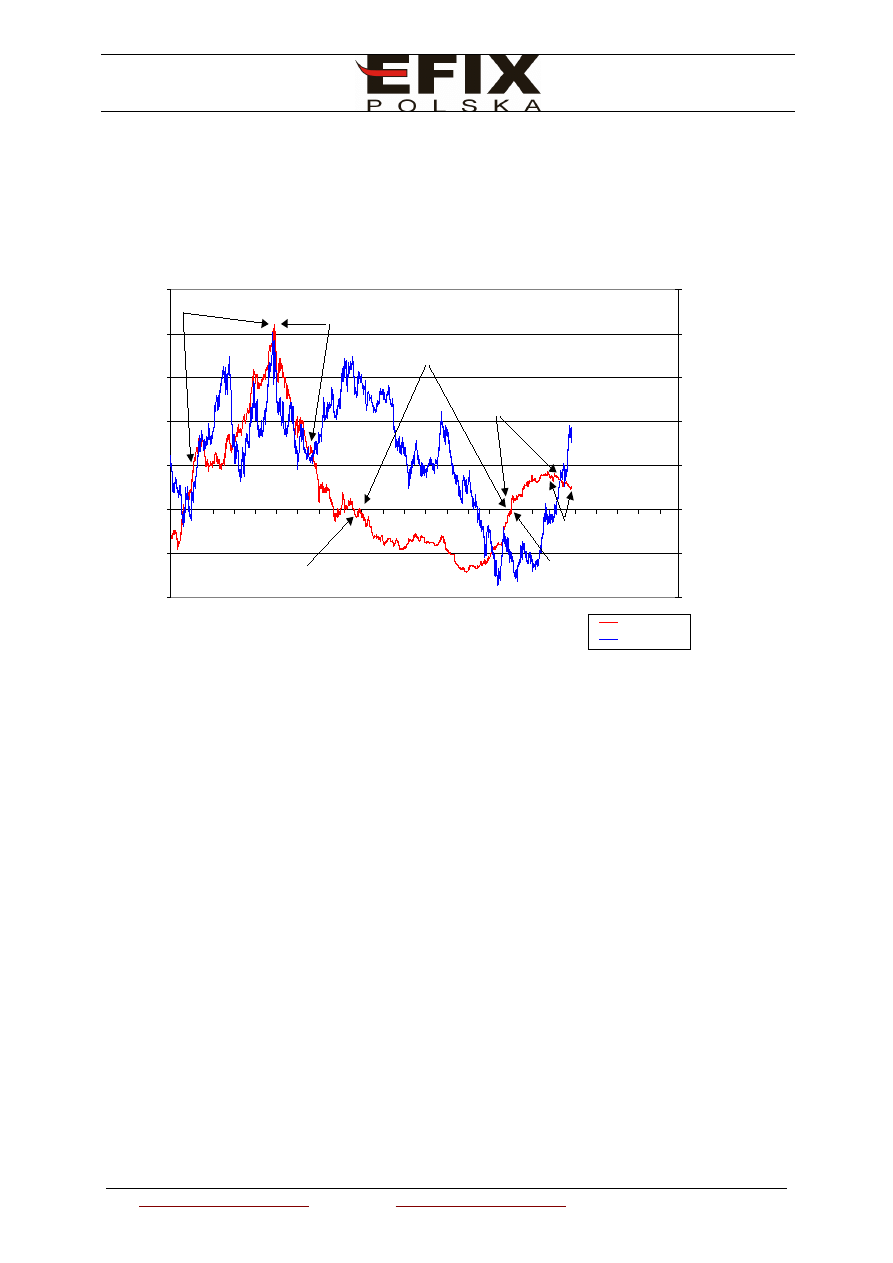

3. Linie trendu – powiązanie

Na poniższym rysunku mamy przykład powiązań linii trendu. Linia czerwona opada w dół

poniżej swej linii trendu. Linia niebieska wznosi się w górę powyżej swej linii trendu.

Odbicia od linii trendu na obydwu rynkach powinny odbywać się w tym samym momencie

lub z małym przesunięciem czasowym. Jeśli uda się znaleźć tak powiązane linie trendu,

to mamy szansę trafniej określić siłę danego trendu na pojedynczym rynku.

0

0,2

0,4

0,6

0,8

1

1,2

Linia trendu spadkowego na górnym

rysunku jest zwiazania z

linia trendu wzrostowego na rysunku

dolnym

Przełamanie linii trendu na rysuku

górnym powinno spowodować

przełamanie lini trendu na rysunku

dolnym

Jeśli bowiem na jednym z powiązanych rynków dojdzie do przełamania linii trendu,

będziemy mieli większe prawdopodobieństwo tego, iż na drugim rynku także dojdzie do

przełamania linii trendu. Lub inaczej, że takie przełamanie nie będzie przełamaniem

fałszywym, lecz bardziej trwałym.

Może się jednak zdarzyć, że dwa rynki silnie ze sobą powiązane w danym okresie czasu

nie mają powiązanych linii trendu – tak jak to przedstawia przykład 4.

4. Linie trendu - brak powiązania

W takim przypadku nie mamy żadnej dodatkowej informacji na temat tego, czy widoczna

linia trendu spadkowego obroni się, czy też zostanie przełamana. Mało tego – nie wiemy

czy jeśli zostanie ta linia przełamana, to czy będzie to wiarygodny sygnał, czy tylko

fałszywy, po czym rynek zawróci poniżej przełamanej linii. Myślę, iż każdy z nas spotkał

się z sytuacją, gdy na jakimś rynku jedne linie trendu działają bez zarzutu a przez inne

linie trendu rynek przechodzi w obie strony jak „przez masło” – czyli tak jakby ta linia nie

istniała. Odpowiedź jest prosta – jeśli na innych rynkach powiązanych nie da się

wyrysować odpowiadającej linii (poziomej lub ukośnej trendu), to faktycznie ta linia na

naszym rynku NIE ISTNIEJE. Przypadek, że kilka razy kurs odbił się od tej linii. Formalnie

tej linii tam nie ma.

27/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

0

0,2

0,4

0,6

0,8

1

1,2

Linia trendu spadkowego na górnym

rysunku nie jest zwiazania z żadną

linia trendu na rysunku dolnym

Jednakowe szanse przełamania lub

odbicia się od linii trendu na górnym

rysunku - brak sygnałów z rynku

powiązanego

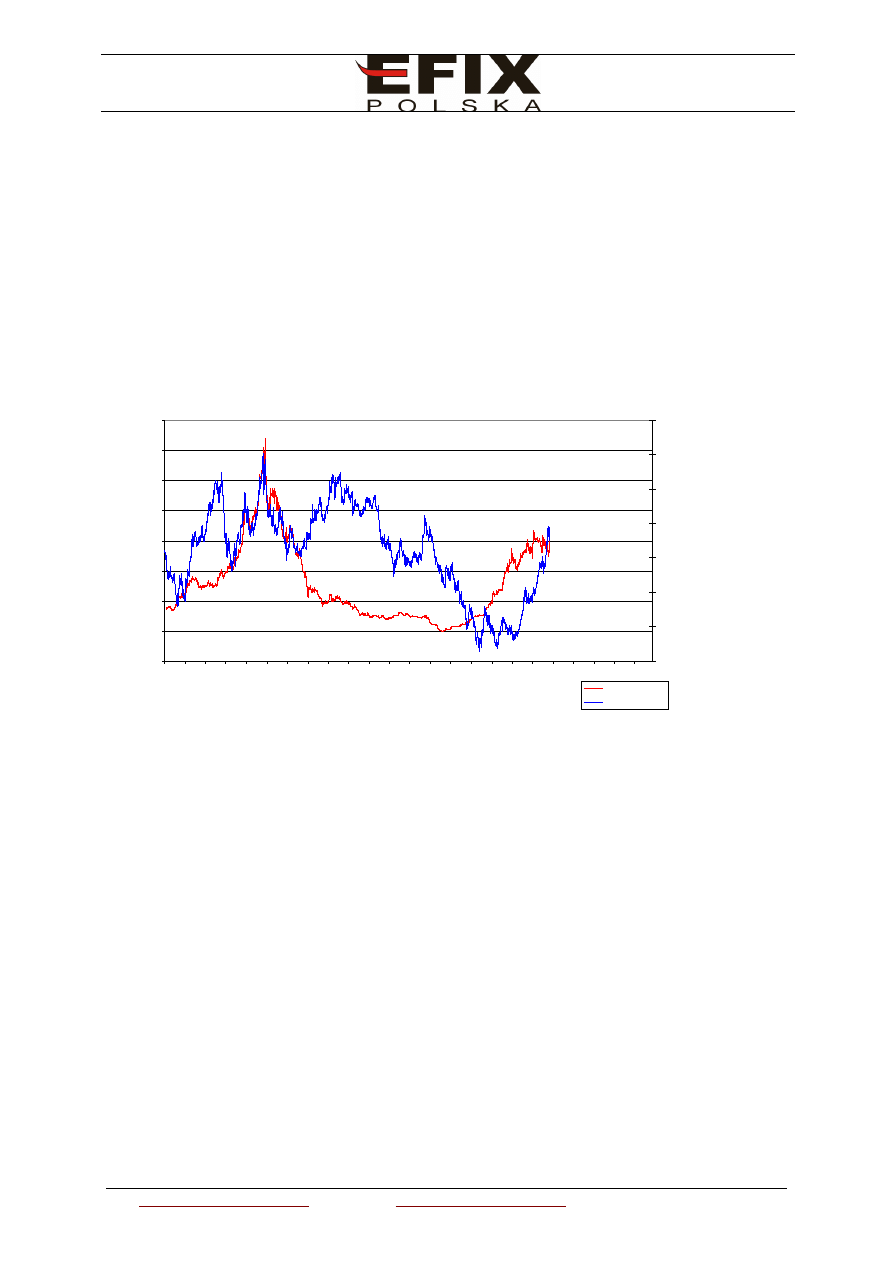

Ostatnim przykładem w dzisiejszym odcinku jest powiązanie linii ukośnych (trendu) z

liniami poziomymi (wsparcie/opór).

5. Wsparcie - opór - linia trendu – powiązanie

0

0,2

0,4

0,6

0,8

1

1,2

Linia trendu spadkowego na górnym

rysunku jest zwiazania z

linia wsparcia na rysunku dolnym

Przełamanie linii trendu/wsparcia na

jednym rynku powinien spowodować

przełamanie linii wsparcia/trendu na

drugim

Na powyższym rysunku mamy wyraźne powiązanie linii trendu spadkowego oraz linii

wsparcia. Przełamanie wsparcia lub linii trendu powinno przełożyć się na drugi rynek.

28/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Ważną informacją jest to iż badając powiązania linii zauważyłem że bardziej wiarygodne

są powiązania linii poziomych - czyli wsparć i oporów niż linii ukośnych. Powiązania linii

ukośnych są mniej wiarygodne. Na razie jeszcze nie wiem co jest tego powodem.

To tyle na dziś. W kolejnych odcinkach przedstawię kolejne typy powiązań. Spróbuję

wyjaśnić, jak można obserwować wzajemne powiązania na trzech rynkach jednocześnie.

Jak wiemy bowiem dwa kursy podstawowe – na przykład Eur/Usd oraz Gbp/Usd tworzą

kurs trzeci – Eur/Gbp, który jest ilorazem dwóch pierwszych. A jeśli tak, to ruchy cen

muszą się odbywać w ramach trójkąta. Jeśli na dwóch z trzech rynków doszło do zmiany,

to niekoniecznie musi się to przełożyć na zmiana na rynku trzecim. Jeśli jednak na

jednym rynku dojdzie do istotnej zmiany, to powinno to się przełożyć na zmianę na

którymś z dwóch pozostałych rynków. Podam więc krótki przykład i na tym zakończę

zachęcając do czytania kolejnych odcinków „Akademii”

A oto przykład. Weźmy wspomniane trzy kursy walutowe: Eur/Usd, Gbp/Usd i Eur/Gbp.

Jeśli na rynku Gbp/Usd doszło do ważnego ruchu (na przykład przełamanie wsparcia) a

na dwóch pozostałych jest spokój, to należy oczekiwać podobnego ruchu na którymś z

tych dwóch. Czekamy i pojawia się przełamanie na Eur/Gbp. Mamy w tym momencie

dużą pewność, że nie dojdzie do przełamania na Eur/Usd, gdyż Gbp/Usd i Eur/Gbp już się

skompensowały.

To oczywiście bardzo prosty przykład. W następnych odcinkach obiecuję pokazać bardziej

skomplikowane przykłady wybrane na prawdziwych notowaniach.

Rynek pieniężny i walutowy – wzajemne powiązania

Tuż przed wakacjami podczas warsztatów poświęconych Foreksowi, które odbyły się w

Poznaniu zaprezentowałem słuchaczom swoje tezy. Tezy te dotyczyły powiązań między

rynkiem pieniężnym i walutowym. Dziś zaprezentuję to jeszcze raz dla tych, którzy nie

mieli okazji wtedy uczestniczyć we wspomnianych warsztatach.

Jeśli uznamy następujące fakty:

1. Rynek walutowy oraz pieniężny są rynkami ściśle powiązanymi,

2. 90% przepływów na Foreksie, to inwestycje portfelowe,

to prawdziwą wydaje się być następująca TEZA:

TEZA: To rynek pieniężny wpływa na rynek walutowy a nie na odwrót.

Co to oznacza? Dokładnie to, co jest napisane... No dobrze, ale konkretnie. Otóż spora

część analityków, z jakimi miałem okazję rozmawiać sugerowała odwrotną tezę, iż Banki

Centralne (w przypadku stóp krótkoterminowych) oraz rynek (w przypadku stóp

długoterminowych) dostosowują stopy procentowe do aktualnego poziomu kursu

walutowego. O ile w przypadku Banków Centralnych na upartego mógłbym się z tym

zgodzić, o tyle w przypadku stóp rynkowych moim zdaniem jest dokładnie na odwrót. To

kurs waluty dostosowuje się do bieżących rynkowych stóp procentowych dla dwóch walut

powiązanych kursem wymiany. Postaram się to uprawdopodobnić w dalszej części

odcinka „Akademii”.

Każą analizę przeprowadza się w kilku etapach – to podstawy ekonometrii. Najważniejsze

jest jednak uchwycenie zjawiska na wykresie. Często jeden dobrze wykreślony wykres

przekazuje więcej informacji niż kilkanaście stron maszynopisu. Gdy dostrzeżemy pewną

prawidłowość na wykresie możemy próbować określić i opisać ją analitycznie używając

testów statystycznych. I znowu nie będę zanudzać czytelników. Nie jest to bowiem

artykuł naukowy. Nie wszyscy muszą być zainteresowani skomplikowanymi technikami

statystycznymi pomocnymi przy weryfikacji oszacowań.

29/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Aby naświetlić problem proponuję spojrzeć na następujące dwa wykresy:

Pierwszym z nich jest kurs waluty Eur/Usd na tle różnicy w oprocentowaniu Euro i Dolara

dla lokaty 6-miesięcznej.

Kurs waluty na tle różnicy w oprocentowaniu

-4,0000

-2,0000

0,0000

2,0000

4,0000

6,0000

8,0000

10,0000

12

/1

2/

19

88

09

/2

1/

19

89

07

/0

3/

19

90

04

/1

1/

19

91

01

/2

1/

19

92

10

/2

8/

19

92

08

/0

6/

19

93

05

/1

3/

19

94

02

/2

0/

19

95

11

/2

7/

19

95

09

/0

4/

19

96

06

/1

2/

19

97

03

/2

0/

19

98

12

/2

8/

19

98

10

/0

5/

19

99

07

/1

1/

20

00

04

/1

7/

20

01

01

/2

3/

20

02

10

/3

0/

20

02

Data

R

óż

ni

ca

w

o

pr

oc

en

to

w

an

iu

0,8000

0,9000

1,0000

1,1000

1,2000

1,3000

1,4000

1,5000

K

ur

s

FX

E

ur

/U

sd

Eur 6M - Usd 6M

FX Spot Eur/Usd

Stopy wyższe w USA - Dolar słabnie

Różnica w stopach maleje,

dolar odzyskuje siły

Ale nadal brak zmiany trendu

Stopy w EURO niższe niż w USA

możliwa zmiana trendu na FX

Stopy w USA wyższe niż w EUR,

dolar zyskuje na wartości

Stopy w EUR wyższe niż w USA,

możliwa zmiana trendu na FX

Stopy w EUR wyższe niż w USA, dolar

traci na wartości

Różnica w stopach maleje,

możliwa głębsza korekta na FX

Badany okres podzieliłem na kilka podokresów:

1. Od 1989 do 1992 roku, kiedy to w USA stopy procentowe były niższe niż w Europie.

Dolar w tym czasie tracił na wartości w długim terminie. Okresy korekcyjnych trendów

średniego stopnia ignorujemy.

2. Od 1992 do 1993 roku, kiedy to różnica w stopa procentowych, mimo iż nadal

dodatnia na korzyść walut europejskich, wyraźnie malała. Dolar odzyskiwał wówczas

siły.

3. Od 1993 do 1995 roku, kiedy to różnica w stopach dalej malała, a na rynku

walutowym mieliśmy wzrost kursu walut europejskich. Była to anomalia. Ale inaczej –

pułapka hossy, gdyż nie wzrost nie został potwierdzony na rynku pieniężnym. Zresztą

szczyt na Eur/Usd budowany w tym podokresie nie pokonał poprzedniego szczytu.

Zaraz potem na rynku pieniężnym doszło do spadku stóp procentowych w Europie

poniżej stóp amerykańskich. Pojawił się długoterminowy sygnał zmiany trendu na

rynku walutowym

4. Od 1995 do 2001 roku, kiedy to stopy procentowe dla USD były wyższe niż dla EUR.

Dolar w tym czasie zyskiwał na wartości. W 2001 roku doszło do ponownego

odwrócenia ról na rynku pieniężnym i stopy amerykańskie były niższe niż europejskie.

Następowało odwracanie trendu na rynku walutowym. Dolar zaczął tracić na wartości.

5. Od 2001 do 2002 roku, kiedy to Dolar tracił na wartości a różnica w stopach

procentowych wzrastała na korzyść Euro.

6. Końcówka 2002 do połowy 2003, kiedy to różnica była nadal dodatnia dla EUR, ale

malała. Gdy tworzyłem ten wykres w czerwcu napisałem, iż możliwa jest głębsza

korekta. I faktycznie korekta taka nadeszła.

30/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

7. Obecny okres. Mamy ustabilizowaną wartość różnicy pomiędzy stopą 6M dla EUR i

USD. Korekta spadkowa została zahamowana i mamy obecnie do czynienia z nową

falą wzrostową na Eur/Usd. Jeśli jednak różnica w stopach procentowych znowu

zacznie maleć, może mieć miejsce kolejna głęboka korekta. Lecz trend główny

powinien być kontynuowany aż do chwili, gdy różnica w stopach procentowych nie

stanie się ujemna.

Warto jeszcze spojrzeć na drugi wykres, na którym nałożyłem kurs waluty i iloraz

oprocentowania Euro i Dolara. Sytuacja jest bardzo podobna. Warto jednak zauważyć

pewną zgodność. Ilekroć stopa procentowa dla EUR była dwa razy wyższa od stopy dla

USD (rok 1992 potem 1993 i teraz 2003) kurs Eur/Usd wynosił za każdym razem około

1,20-1,22.

Kurs walutowy na tle ilorazu oprocentowania

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

3,0000

3,5000

4,0000

12

/1

2/

1

98

8

0

9/

21

/1

9

8

9

07

/0

3/

1

9

90

0

4/

11

/1

9

9

1

0

1/

2

1/

1

99

2

10

/2

8/

1

9

92

0

8/

06

/1

9

9

3

0

5/

1

3/

1

99

4

02

/2

0

/1

9

95

1

1/

27

/1

9

9

5

09

/0

4/

1

99

6

0

6/

12

/1

9

9

7

03

/2

0

/1

9

98

1

2/

28

/1

9

9

8

1

0/

05

/1

9

9

9

0

7/

11

/2

00

0

0

4/

17

/2

0

0

1

0

1/

23

/2

0

0

2

10

/3

0

/2

0

02

Data

Ilo

ra

z

o

p

ro

ce

n

to

wa

n

ia

E

u

r

6M

i

U

S

D

6M

0,8000

0,9000

1,0000

1,1000

1,2000

1,3000

1,4000

1,5000

Ku

rs

F

X

E

u

r/

U

sd

Eur 6M / Usd 6M

FX Spot Eur/Usd

Być może jest to czysty przypadek. Być może nie. Moim zdaniem nie można mówić o

przypadku. Pieniądz płynie tam, gdzie jest trudniej dostępny, gdzie jego cena jest

wyższa, gdzie na inwestycjach na rynku pieniężnym można więcej zarobić. Dlatego Dolar

traci na wartości a Euro zyskuje. Podobnie jak zyskuje Funt. Sprawa Jena i Franka jest

odmienna. Tutaj stopy procentowe są już prawie zerowe i wiele teorii (w tym teoria

parytetu stóp procentowych, czy teoria oczekiwań rynkowych) nie radzi sobie w takich

warunkach. To tak, jak fizyka kwantowa nie radzi sobie w opisie stanów osobliwych

(czarne dziury, nieskończenie wielka masa, nieskończenie małe rozmiary, itp.). Dla

Japonii i Szwajcarii inne czynniki - poza monetarne – wpływają na kurs walutowy. Ale to

już temat na inna bajkę.

Nie wiem, czy przekonałem czytelników do swej tezy. Być może zachęciłem do

samodzielnego badania tej złożonej materii. Przyznam, iż głównie o to mi chodziło.

Podsumowując warto zwrócić uwagę, że rynek walutowy i pieniężny tworzą jedną całość.

Do tego dochodzi jeszcze nam rynek towarowy i kapitałowy. I to wszystko powinno się

zapiać w ramach jednego naczynia połączonego. Dla traderów stosujących techniki AT nie

ma to większego znaczenia. Jednak dla zarządzających olbrzymimi kapitałami (banki

inwestycyjne, banki centralne, duże fundusze emerytalne i inwestycyjne oraz

ubezpieczeniowe) właśnie tego typu analizy są na porządku dziennym. Warto wiedzieć, że

trend główny będzie podtrzymywany właśnie przez takich WIELKICH, którzy zwyczajnie

31/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

idą tam, gdzie mogą więcej zarobić. I nie ma w tym ani żadnego spisku, ani

przewrotności ani filantropii.

32/32

www.efixpolska.com e-mail: info@efixpolska.com tel.: (61) 843 09 73

Wyszukiwarka

Podobne podstrony:

(POL) Akademia Forex

Efix polska - Akademia Forex, Polskie

POŁ$CZ~1, Akademia Morska -materiały mechaniczne, szkoła, Mega Szkoła, wsm1, REMONTY

Poł. wciskow, Akademia Morska -materiały mechaniczne, szkoła, Mega Szkoła, wsm1, REMONTY

POL MAGN, Rok akademicki 1994/95

Ubytki,niepr,poch poł(16 01 2008)

download Prawo PrawoAW Prawo A W sem I rok akadem 2008 2009 Prezentacja prawo europejskie, A W ppt

Psychologia ogólna Umiejętności akademickie Wykresy

Psychologia ogólna Umiejętnoiści akademickie Grupy

Poł kształtowe cz 1

7 Celiakia seminarium dla IV roku pol (2)

27 407 pol ed02 2005

Amazing Forex System

137 407 pol ed02 2005

28 407 pol ed02 2005

highwaycode pol c20 sygnaly policjii innych (str 104,105)

więcej podobnych podstron